Содержание

В АИЖК допустили снижение средних ставок по ипотеке до 9% к концу года :: Деньги :: РБК Недвижимость

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Недвижимость

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК Компании

adv. rbc.ru

rbc.ru

adv.rbc.ru

На фоне очередного снижения ключевой ставки Центробанком уменьшение средней ставки по жилищному кредиту стало вероятным, однако статистически оно будет заметно не раньше следующего месяца

Фото: ИТАР-ТАСС/ Сергей Фадеичев

АИЖК ожидает снижения средней ипотечной ставки до 9–9,5%. Об этом сообщило новостное агентство RNS со ссылкой на заявление управляющего директора АИЖК Кирилла Захарина.

На фоне последнего снижения Центробанком ключевой ставки до 8,5% ипотечный кредит под 9–9,5% становится вполне возможным, считает Захарин. «Мы можем перейти из реальности 9,5–10% до 9–9,5% уже в этом году», — сказал управляющий директор АИЖК.

Средняя ставка формируется за счет предложений основных банков на рынке, к которым Захарин причислил Сбербанк и ВТБ. Однако на статистике кредиты по низкой ставке отразятся не раньше октября, так как «от момента принятия решения об одобрении до совершения сделки проходит от одного до трех месяцев», привело RNS слова Захарина.

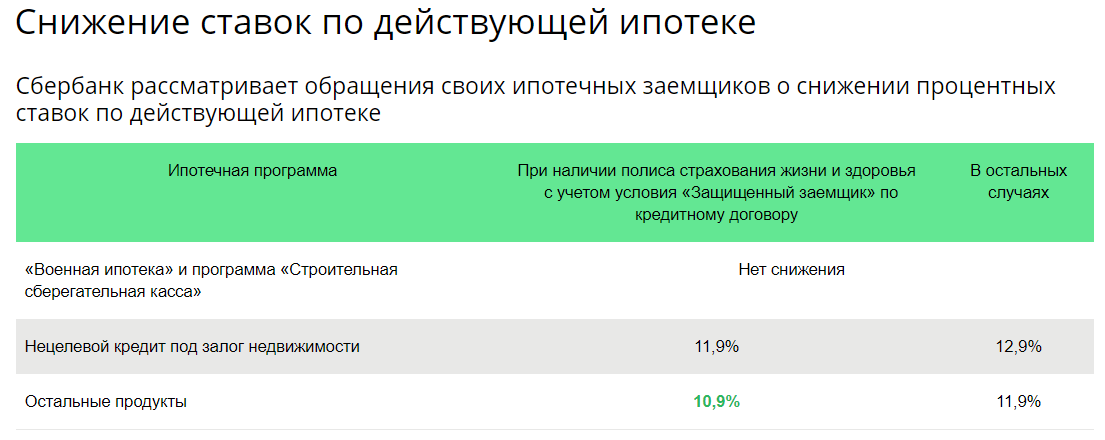

Сейчас средняя ставка по ипотеке находится на самом низком уровне за всю историю наблюдений (10,9%). Недавно председатель Сбербанка Герман Греф предсказал падение средней ставки до 7% и ниже.

Автор

Игорь Кривицкий

adv.rbc.ru

АИЖК снижает ставку по ипотеке, привязанную к уровню инфляции

АИЖК снижает ставку по ипотеке, привязанную к уровню инфляции / М.Стулов / Ведомости

Агентство по ипотечному жилищному кредитованию (АИЖК) понизит с 1 июля процентную ставку по ипотеке с переменной ставкой, зависящей от уровня инфляции, с 14,41 до 10,16%, сообщил представитель АИЖК.

Ставка рассчитывается раз в квартал на основе инфляции в годовом выражении за три месяца (март, апрель, май для расчета ставки для III квартала) плюс 4,9%. Изменение ставки кредита влияет не на ежемесячный платеж, который остается постоянным, а на срок кредита.

С 1 июля произойдет первое снижение ставки по этому продукту, до сих пор ситуация складывалась не в пользу заемщиков: в I квартале ставка была 13,2%, а во втором выросла на 1,21 процентного пункта. С января на такую ипотеку решились 10 человек, следует из слов представителя агентства. АИЖК ориентировалось на прогнозные значения ЦБ по инфляции, продолжает он, сейчас она снижается и агентство ждет роста спроса на ипотечные кредиты с переменной ставкой начиная с июля. Из материалов ЦБ следует, что «текущая траектория инфляции выводит ее на уровень 5,5% к концу 2016 г. и 4,0% – к концу 2017 г.».

Бинбанк (партнер АИЖК) запустит ипотеку с переменной ставкой с 1 июля, говорит замначальника отдела залогового кредитования Бинбанка Елена Микаилова. Она ожидает, что на этот продукт будет спрос, поскольку ставка ниже более чем на 2 п. п. по сравнению с ипотекой с фиксированной ставкой. Особенно это будет актуально для тех клиентов, которые хотят получить кредит на большую сумму, чем это позволяет ипотека с фиксированной процентной ставкой. При изменении рыночного индикатора условия ипотеки могут измениться, признает Микаилова. Однако продукт АИЖК включает защиту для клиента от дефолта за счет того, что при существенном повышении индикатора у клиента не меняется платеж, а увеличивается срок, указывает она.

При изменении рыночного индикатора условия ипотеки могут измениться, признает Микаилова. Однако продукт АИЖК включает защиту для клиента от дефолта за счет того, что при существенном повышении индикатора у клиента не меняется платеж, а увеличивается срок, указывает она.

«Концептуально эта идея правильная, но вопрос, к какому рыночному показателю привязывать ставку, остается открытым: есть свои плюсы и минусы у зависимости ставки и от инфляции, и, например, от Mosprime. Мы поддерживаем эту идею и, скорее всего, будем предлагать такой продукт своим клиентам», – говорит председатель совета директоров Банка жилищного финансирования Николай Шитов.

Другие банки, которые до этого предлагали ипотеку с плавающей ставкой, менее оптимистичны. Переменная ставка по ипотеке является распространенной мировой практикой и в развитых странах используется достаточно широко, указывает представитель «ВТБ 24». Но в условиях недостаточно стабильной экономической ситуации крайне сложно спрогнозировать риски, продолжает он, в свое время именно по этой причине «ВТБ 24» отказался от продукта с переменной ставкой (зависела от ставки рефинансирования), а также из-за низкого спроса.

Аналогичные продукты с плавающей ставкой были и в «Дельтакредите», рассказывает его зампред правления Ирина Асланова, однако они не пользовались особым спросом и были закрыты. У банка сейчас есть продукт с комбинированной ставкой – в первые пять лет она фиксированная, далее в оставшийся срок ставка от 7,75% + Mosprime 3M (сейчас это 18,75%). По ее словам, он пользовался спросом у клиентов в 2008–2014 гг., сейчас они предпочитают фиксированную ставку. Выгода для клиента зависит не от типа, а от размера процентной ставки, говорит Асланова, но фиксированная ставка дает четкое понимание размера ежемесячного платежа на весь срок кредита. Представитель Сбербанка сообщил, что госбанк не рассматривает такие ипотечные продукты.

Если ситуация не изменится кардинально, то инфляция должна снизиться: ЦБ понизил процентную ставку, но повысил отчисления в фонд обязательного резервирования, по сути, это ужесточение денежно-кредитной политики, рассказывает главный экономист ООО «ПФ Капитал» Евгений Надоршин. Если такой продукт захотят выдавать сами банки, а не АИЖК, то он не будет им выгоден, поскольку ставка, по которой они привлекают средства, может оказаться выше инфляции, поясняет он. С точки зрения клиента, это очень рисковый продукт, считает он, поскольку если инфляцию не удастся сдержать и она выскочит за 20%, то он превратится в вечного должника.

Если такой продукт захотят выдавать сами банки, а не АИЖК, то он не будет им выгоден, поскольку ставка, по которой они привлекают средства, может оказаться выше инфляции, поясняет он. С точки зрения клиента, это очень рисковый продукт, считает он, поскольку если инфляцию не удастся сдержать и она выскочит за 20%, то он превратится в вечного должника.

Новости СМИ2

Отвлекает реклама? Подпишитесь,

чтобы скрыть её

Текущие ставки по ипотечным кредитам выросли на дюйм

Покупатели сталкиваются с более высокими ставками по ипотечным кредитам на этой неделе, что положило конец тенденции к снижению ставок, которая длилась более месяца.

По данным Freddie Mac, средняя ставка по 30-летней ипотеке с фиксированной процентной ставкой увеличилась до 6,39%. Это изменение на 0,12 процентных пункта по сравнению с неделей ранее. Это увеличение прервало пятинедельную полосу снижения ставок.

Ставки по краткосрочным кредитам также выросли на этой неделе. 15-летняя ипотека с фиксированной ставкой составляет в среднем 5,76%, увеличиваясь на 0,22 процентных пункта.

Цены на жилье в марте резко снизились за год

Покупатели, ожидающие повышения цен на жилье, в прошлом месяце получили хорошие новости.

Средняя цена продажи жилья в марте снизилась более чем на 3%, снизившись до $400 528, согласно отчету брокерской компании Redfin. Это самое большое годовое снижение цен с 2012 года.

Некоторые рынки жилья, конечно, падают быстрее, чем другие. Наибольшее падение цен происходит в городах, переживающих пандемию, таких как Бойсе, где дома продаются на 15% дешевле, чем в это же время в прошлом году. В Остине, штат Техас, и Сакраменто, штат Калифорния, также наблюдается двузначное падение цен.

В некоторых городах цены продолжают расти. Цены на жилье в Милуоки, штат Висконсин, Эль-Пасо, штат Техас, и Омахе, штат Небраска, выросли более чем на 10% в годовом исчислении в марте.

Если вам предлагают ставку выше, чем вы ожидаете, обязательно спросите, почему, и сравните предложения от нескольких кредиторов. (Список лучших компаний по ипотечному кредитованию от Money — хорошее место для начала. Домовладельцам, рассматривающим возможность рефинансирования ипотечного кредита, следует рассмотреть наш список лучших компаний по рефинансированию ипотечного кредита.)

Домовладельцам, рассматривающим возможность рефинансирования ипотечного кредита, следует рассмотреть наш список лучших компаний по рефинансированию ипотечного кредита.)

Процентные ставки по ипотечным кредитам за неделю, закончившуюся 20 апреля 2023 г.

Динамика ставок по ипотечным кредитам

Ставки по ипотеке выросли на этой неделе —

- Текущая ставка по 30-летней ипотеке с фиксированной процентной ставкой составляет 6,39%, что на 0,12 процентных пункта больше, чем неделю назад. Год назад 30-летняя ставка составляла в среднем 5,11%.

- Текущая ставка по 15-летней ипотеке с фиксированной процентной ставкой составляет 5,76%, что на 0,22 процентных пункта больше, чем на прошлой неделе. Год назад 15-летняя ставка в среднем составляла 4,38%.

Для еженедельного анализа ставок Freddie Mac рассматривает цены, предлагаемые на неделю, заканчивающуюся каждый четверг. Средняя ставка представляет собой примерно ту ставку, на которую может рассчитывать заемщик с сильным кредитом и первоначальным взносом в размере 20% при подаче заявки на ипотеку прямо сейчас. Заемщикам с более низким кредитным рейтингом обычно предлагают более высокие ставки.

Средняя ставка представляет собой примерно ту ставку, на которую может рассчитывать заемщик с сильным кредитом и первоначальным взносом в размере 20% при подаче заявки на ипотеку прямо сейчас. Заемщикам с более низким кредитным рейтингом обычно предлагают более высокие ставки.

Средние ставки по ипотечным кредитам на 21 апреля 2023 г.

В четверг ставки по ипотечным кредитам снизились для всех категорий. Самым большим изменением стал 30-летний кредит с фиксированной процентной ставкой, который снизился на 0,182 процентных пункта до 7,29.3%.

- Последняя ставка по 30-летней ипотеке с фиксированной процентной ставкой составляет 7,293%. ⇓ 0,182%

- Последняя ставка по 15-летней ипотеке с фиксированной ставкой составляет 6,276% ⇓ 0,095%

- Последняя ставка по 5/6 ARM составляет 7,096%. ⇓ 0,026%

- Последняя ставка на 7/6 ARM составляет 7,432%. ⇓ 0,012%

- Последняя ставка на 10/6 ARM составляет 7,364%. ⇓ 0,106%

Ежедневные ипотечные ставки Money являются средними по стране и отражают то, что заемщик с 20% первоначальным взносом, без выплаченных баллов и кредитным рейтингом 700 — примерно средний балл по стране — мог бы заплатить, если бы он или она подали заявку на жилищный кредит прямо сейчас. Ежедневные ставки основаны на средней ставке 8000 кредиторов, предложенной заявителям в предыдущий рабочий день. Ваша индивидуальная ставка будет варьироваться в зависимости от вашего местоположения, кредитора и финансовых данных.

Ежедневные ставки основаны на средней ставке 8000 кредиторов, предложенной заявителям в предыдущий рабочий день. Ваша индивидуальная ставка будет варьироваться в зависимости от вашего местоположения, кредитора и финансовых данных.

Эти ставки отличаются от ставок Freddie Mac, которые представляют собой среднее значение за неделю, основанное на обзоре котировок, предлагаемых заемщикам с хорошей кредитной историей, первоначальным взносом в размере 20% и скидками за выплаченные баллы.

Текущие ставки по ипотечным кредитам и ваш ежемесячный платеж

Ставка по ипотечному кредиту может существенно повлиять на то, сколько жилья вы можете себе позволить, и на размер ваших ежемесячных платежей.

Если вы купили дом за 250 000 долларов и внесли первоначальный взнос в размере 20% — 50 000 долларов, — вы получите начальный остаток по кредиту в размере 200 000 долларов. По ипотечному кредиту в размере 200 000 долларов США с фиксированной ставкой на 30 лет:

- При процентной ставке 3% = 843 доллара ежемесячных платежей (не включая налоги, страховку или сборы ТСЖ)

- При процентной ставке 4% = 955 долларов ежемесячных платежей (не включая налоги, страховку или сборы ТСЖ)

- При Процентная ставка 6% = 1199 долларов ежемесячных платежей (не включая налоги, страховку или сборы ТСЖ)

- При процентной ставке 8% = 1468 долларов ежемесячных платежей (не включая налоги, страховку или сборы ТСЖ)

Вы можете поэкспериментировать с ипотечный калькулятор, чтобы узнать, насколько более низкая ставка или другие изменения могут повлиять на то, что вы платите. Калькулятор доступности жилья также может дать вам оценку максимальной суммы кредита, на которую вы можете претендовать, исходя из вашего дохода, отношения долга к доходу, процентной ставки по ипотеке и других переменных.

Калькулятор доступности жилья также может дать вам оценку максимальной суммы кредита, на которую вы можете претендовать, исходя из вашего дохода, отношения долга к доходу, процентной ставки по ипотеке и других переменных.

Другие факторы, определяющие сумму, которую вы будете платить каждый месяц, включают:

Срок кредита:

Выбор 15-летней ипотеки вместо 30-летней ипотеки увеличит ежемесячные платежи по ипотеке, но уменьшит сумму проценты, выплачиваемые в течение всего срока кредита.

Фиксированная по сравнению с ARM:

Ипотечные ставки по ипотечным кредитам с регулируемой ставкой регулярно переустанавливаются (после вводного периода), и ежемесячные платежи меняются вместе с этим. При фиксированной процентной ставке платежи по кредиту остаются неизменными на протяжении всего срока кредита.

Налоги, сборы ТСЖ, страхование:

Страховые взносы домовладельцев, налоги на недвижимость и сборы ассоциации домовладельцев часто включаются в ваш ежемесячный платеж по ипотеке. Проконсультируйтесь с вашим агентом по недвижимости, чтобы получить оценку этих расходов.

Проконсультируйтесь с вашим агентом по недвижимости, чтобы получить оценку этих расходов.

Страхование ипотечного кредита:

Страхование ипотечного кредита стоит до 1% от стоимости вашего ипотечного кредита в год. Заемщики с обычными кредитами могут избежать частного ипотечного страхования, сделав первоначальный взнос в размере 20% или достигнув 20% собственного капитала. Заемщики FHA платят ипотечный страховой взнос в течение всего срока кредита.

Заключительные расходы:

Некоторые покупатели финансируют заключительные расходы своего нового дома за счет кредита, что увеличивает долг и увеличивает ежемесячные платежи. Затраты на закрытие обычно составляют от 2% до 5% от цены продажи.

Объявления за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Объявление

Низкий кредитный рейтинг может негативно сказаться на вашей заявке на ипотеку и процентной ставке.

Хорошей новостью является то, что компании по восстановлению кредита, такие как Credit Saint, могут помочь вам улучшить свой кредитный рейтинг в течение нескольких месяцев!

Посмотреть планы

Как ставки по ипотечным кредитам влияют на продажи жилья?

Продажи жилья в марте снизились, так как покупатели отступили от рынка жилья.

Продажи существующих домов, которые включают закрытые сделки для домов на одну семью, квартир, таунхаусов и кооперативов, были на 2,4% ниже по сравнению с предыдущим месяцем, по данным Национальной ассоциации риелторов.

С учетом сезонных колебаний количество годовых продаж домов упало до 4,44 млн единиц в результате экономического спада.

Понижение совпадает с повышением ставок по ипотечным кредитам, которое произошло в феврале, когда многие договоры купли-продажи, вероятно, были подписаны.

«Продажи домов пытаются восстановиться и очень чувствительны к изменениям ставок по ипотечным кредитам», — сказал Лоуренс Юн, главный экономист NAR, в пресс-релизе.

По сравнению с мартом 2022 года продажи жилья снизились на 22%, что свидетельствует о резком влиянии более высоких ставок на рынок жилья.

Более позитивный момент: количество непроданных запасов выросло до 980 000 домов, что представляет собой предложение на 2,6 месяца при текущих темпах продаж.

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Компания по исправлению кредита может повысить ваши шансы на одобрение кредит.

НАЧАТЬ

Справочник по текущим ставкам по ипотеке

Должен ли я зафиксировать свою ставку по ипотеке сегодня?

Фиксация ставки, как только вы получите принятое предложение по дому (и найдете устраивающую вас ставку), может помочь гарантировать конкурентоспособную ставку и доступные ежемесячные платежи по ипотечному кредиту. Блокировка ставки означает, что ваш кредитор гарантирует вам согласованную ставку обычно на срок от 45 до 60 дней, независимо от того, что происходит со средними ставками. Фиксация конкурентоспособной ставки может защитить заемщика от повышения процентных ставок до закрытия ипотечного кредита.

Может возникнуть соблазн подождать, пока процентные ставки не упадут ниже, прежде чем получить блокировку ипотечной ставки, но это может быть необязательно. Спросите своего кредитора об опциях «с плавающей запятой», которые позволяют вам получить более низкую ставку, если рынок изменится в течение периода блокировки. Обычно они стоят несколько сотен долларов.

Спросите своего кредитора об опциях «с плавающей запятой», которые позволяют вам получить более низкую ставку, если рынок изменится в течение периода блокировки. Обычно они стоят несколько сотен долларов.

Что такое баллы по ипотеке?

Дисконтные баллы — это возможность для заемщиков снизить процентную ставку, которую они будут платить по ипотечному кредиту. Покупая баллы, вы фактически оплачиваете часть процентов, взимаемых банком по кредиту. В обмен на предоплату вы получаете более низкую процентную ставку, что может привести к более низкому ежемесячному платежу и экономии на общей стоимости кредита в течение всего срока его действия.

Скидка по ипотечному кредиту обычно составляет 1% от суммы кредита и может снизить процентную ставку до 0,25 процентного пункта. (Так, при ипотечном кредите в размере 200 000 долларов балл будет стоить 2000 долларов.) Точное снижение зависит от кредитора. Всегда консультируйтесь с кредитором, чтобы увидеть, сколько сокращения сделает каждый пункт.

Скидочные баллы начисляются только в том случае, если вы продержите дом достаточно долго. Продажа дома или рефинансирование ипотечного кредита до того, как вы окупитесь, приведет к короткому замыканию стратегии дисконтных баллов.

В некоторых случаях имеет смысл вложить дополнительные наличные деньги в счет первоначального взноса вместо дисконтных баллов, если более крупный авансовый платеж может помочь вам, например, избежать уплаты премий PMI.

Какая хорошая процентная ставка по ипотеке?

Хорошая ставка по ипотеке – это та, при которой вы можете с комфортом позволить себе ежемесячные платежи, а другие детали кредита соответствуют вашим потребностям. Учитывайте такие детали, как тип кредита (т. е. является ли ставка фиксированной или регулируемой), срок кредита, сборы за выдачу и другие расходы.

Тем не менее, сегодняшние ставки по ипотечным кредитам близки к историческому минимуму. Средние ставки Freddie Mac показывают, что заемщик с первоначальным взносом 20% и хорошим кредитным рейтингом мог бы получить, если бы он поговорил с кредитором на этой неделе. Если вы делаете меньший первоначальный взнос, имеете более низкий кредитный рейтинг или берете несоответствующую (или крупную ссуду) ипотеку, вы можете увидеть более высокую ставку. Ежедневные данные по ипотечным ставкам Money показывают, что заемщики с 700 кредитными рейтингами находят ставки около 6,5% прямо сейчас.

Если вы делаете меньший первоначальный взнос, имеете более низкий кредитный рейтинг или берете несоответствующую (или крупную ссуду) ипотеку, вы можете увидеть более высокую ставку. Ежедневные данные по ипотечным ставкам Money показывают, что заемщики с 700 кредитными рейтингами находят ставки около 6,5% прямо сейчас.

Какой кредитный рейтинг используют ипотечные кредиторы?

Большинство ипотечных кредиторов используют ваш рейтинг FICO — кредитный рейтинг, созданный Fair Isaac Corporation — для определения вашего права на получение кредита.

Кредиторы будут запрашивать объединенный кредитный отчет, который объединяет информацию от всех трех основных бюро кредитной отчетности — Experian, Transunion и Equifax. Этот отчет также будет содержать вашу оценку FICO, сообщаемую каждым кредитным агентством.

Каждое кредитное бюро имеет различный балл FICO, и ваш кредитор обычно использует средний балл при оценке вашей кредитоспособности. Если вы подаете заявку на ипотеку с партнером, кредитор может основывать свое решение на среднем кредитном рейтинге обоих заемщиков.

Кредиторы могут также использовать более подробный кредитный отчет по жилищной ипотеке, который включает более подробную информацию, которая не будет отображаться в ваших стандартных отчетах, например, трудовую книжку и текущую зарплату.

В чем разница между процентной ставкой и годовой процентной ставкой по ипотеке?

Заемщики часто путают процентные ставки и годовые процентные ставки (годовые процентные ставки). Это понятно, поскольку обе ставки относятся к тому, сколько вы заплатите за кредит. Хотя термины похожи по своей природе, они не являются синонимами.

Процентная ставка – это то, что кредитор взимает с основной суммы займа. Думайте об этом как о базовой стоимости займа денег для покупки дома.

Годовая процентная ставка представляет собой общую стоимость заимствования денег и включает процентную ставку плюс любые сборы, связанные с получением кредита. Годовая процентная ставка всегда будет выше процентной ставки.

Например, кредит в размере 300 000 долларов США с процентной ставкой 3,1% и комиссией в размере 2100 долларов США будет иметь годовую процентную ставку 3,169%.

При сравнении ставок от разных кредиторов обратите внимание как на годовую, так и на процентную ставку. Годовая процентная ставка будет представлять реальную стоимость в течение всего срока кредита, но вам также необходимо учитывать, что вы можете заплатить авансом, а не со временем.

Как устанавливаются ставки по ипотечным кредитам?

Кредиторы используют ряд факторов для установления ставок каждый день. Формула каждого кредитора будет немного отличаться, но будет учитывать текущую ставку по федеральным фондам (краткосрочную ставку, установленную Федеральной резервной системой), ставки конкурентов и даже количество сотрудников, которые у них есть для гарантирования кредитов. Ваша индивидуальная квалификация также повлияет на предлагаемую вам ставку.

Обычно ставки отслеживают доходность 10-летних казначейских облигаций. Средние ставки по ипотечным кредитам обычно примерно на 1,8 процентных пункта выше, чем доходность 10-летних облигаций.

Доходность имеет значение, потому что кредиторы не держат ипотечный кредит в своих книгах надолго. Вместо этого, чтобы высвободить деньги для дальнейшего выдачи кредитов, кредиторы продают свои ипотечные кредиты таким организациям, как Freddie Mac и Fannie Mae. Эти ипотечные кредиты затем упаковываются в так называемые ценные бумаги, обеспеченные ипотекой, и продаются инвесторам. Инвесторы будут покупать только в том случае, если они могут заработать немного больше, чем они могут на государственных облигациях.

Вместо этого, чтобы высвободить деньги для дальнейшего выдачи кредитов, кредиторы продают свои ипотечные кредиты таким организациям, как Freddie Mac и Fannie Mae. Эти ипотечные кредиты затем упаковываются в так называемые ценные бумаги, обеспеченные ипотекой, и продаются инвесторам. Инвесторы будут покупать только в том случае, если они могут заработать немного больше, чем они могут на государственных облигациях.

Как получить лучшую ставку по ипотеке?

Поиск лучшей ставки по ипотеке может означать более низкую ставку и большую экономию. По данным Freddie Mac, в среднем заемщики, которые получают котировку ставки от одного дополнительного кредитора, экономят 1500 долларов в течение срока кредита. Эта цифра увеличивается до 3000 долларов, если вы получите пять котировок.

Лучшим ипотечным кредитором для вас будет тот, который может предложить вам самую низкую ставку и условия, которые вы хотите. Ваш местный банк или кредитный союз — это одно из мест, куда можно обратиться. Онлайн-кредиторы увеличили свою долю на рынке за последнее десятилетие и обещают получить предварительное одобрение в течение нескольких минут.

Онлайн-кредиторы увеличили свою долю на рынке за последнее десятилетие и обещают получить предварительное одобрение в течение нескольких минут.

Присмотритесь к ценам, чтобы сравнить ставки и условия, и убедитесь, что у вашего кредитора есть тип ипотечного кредита, который вам нужен. Например, не все кредиторы выдают кредиты FHA, ипотечные кредиты, поддерживаемые USDA, или кредиты VA. Если вы не уверены в полномочиях кредитора, спросите его номер NMLS и поищите отзывы в Интернете.

Почему моя ставка по ипотеке выше средней?

Не все заявители получат самые лучшие ставки при получении новой ипотеки или рефинансировании. Кредитные баллы, условия кредита, типы процентных ставок (фиксированные или регулируемые), размер первоначального взноса, местоположение дома и размер кредита — все это влияет на ставки по ипотечным кредитам, предлагаемые отдельным покупателям жилья.

Ставки также варьируются в зависимости от ипотечного кредитора. Подсчитано, что около половины всех покупателей обращают внимание только на одного кредитора, в первую очередь потому, что они склонны доверять рекомендациям своего агента по недвижимости. Тем не менее, это означает, что они могут упустить более низкую ставку в другом месте.

Тем не менее, это означает, что они могут упустить более низкую ставку в другом месте.

По оценкам Freddie Mac, у покупателей, получивших предложения от пяти разных кредиторов, процентная ставка была в среднем на 0,17 процентных пункта ниже, чем у тех, кто не получил несколько предложений. Если вы хотите найти лучшую ставку и срок для вашего кредита, имеет смысл сначала присмотреться к ценам.

Следует ли рефинансировать ипотечный кредит, когда процентные ставки падают?

Определение того, является ли подходящее время для рефинансирования вашего ипотечного кредита, зависит от ряда факторов. Большинство экспертов сходятся во мнении, что вам следует подумать о рефинансировании ипотеки, если ваша текущая ставка по ипотеке превышает сегодняшнюю ставку по ипотеке на 0,75 процентных пункта. Некоторые говорят, что рефи может иметь смысл, если вы можете снизить ставку по ипотеке всего на 0,5 процентных пункта (например, с 3,5% до 3%). Не имеет смысла рефинансировать каждый раз, когда ставки немного снижаются, потому что плата за ипотеку сократит ваши сбережения.

Многие из лучших кредиторов по рефинансированию ипотечных кредитов могут предоставить вам бесплатные котировки ставок, чтобы помочь вам решить, оправдывают ли деньги, которые вы сэкономите на процентах, стоимость нового кредита. Попытайтесь получить цитату с мягкой проверкой кредитоспособности, которая не повредит Вашему счету кредита.

Вы можете увеличить процентную ставку, выбрав более короткий срок кредита, например, 15-летнюю ипотеку. Ваши платежи будут выше, но вы сможете со временем сэкономить на процентных платежах и быстрее погасить свой дом.

Насколько процентная ставка влияет на выплаты по ипотеке?

Как правило, чем ниже процентная ставка, тем ниже будут ваши ежемесячные платежи. Например:

- Если у вас есть ипотечный кредит на 300 000 долларов США с фиксированной ставкой на 30 лет и процентной ставкой 4%, ваш ежемесячный платеж составит 1 432 доллара США (не включая налоги на недвижимость и страховку). Вы заплатите в общей сложности 215 608 долларов США в виде процентов за весь срок кредита.

- Ежемесячный платеж по кредиту того же размера с процентной ставкой 3% составит 1264 доллара США. Вы заплатите в общей сложности 155 040 долларов США в виде процентов — экономия более 60 000 долларов США.

Вы можете использовать ипотечный калькулятор, чтобы определить, как различные ставки по ипотечным кредитам и авансовые платежи повлияют на ваш ежемесячный платеж. Рассмотрите шаги по улучшению вашего кредитного рейтинга, чтобы претендовать на более высокую ставку.

Сводка текущих ипотечных ставок

Ипотечные ставки увеличились на этой неделе —

- Текущая ставка по 30-летней ипотеке с фиксированной ставкой составляет 6,39%, что на 0,12 процентных пункта больше, чем неделю назад. Год назад 30-летняя ставка составляла в среднем 5,11%.

- Текущая ставка по 15-летней ипотеке с фиксированной процентной ставкой составляет 5,76%, что на 0,22 процентных пункта больше, чем на прошлой неделе. Год назад 15-летняя ставка в среднем составляла 4,38%.

Более низкие ставки по ипотечным кредитам, более высокий спрос дают надежду на конец 2023 г. считают, что если эта тенденция сохранится, рынок сможет улучшиться во второй половине 2023 года.

«Последние данные по рынку жилья показывают, что застройщики снижают темпы нового строительства в ответ на низкий уровень трафика, и мы ожидаем, что эта слабость спроса сохранится в 2023 году, поскольку США, вероятно, войдут в рецессию. », — говорится в заявлении Майка Фратантони, старшего вице-президента и главного экономиста Ассоциации ипотечных банкиров .

«Если ставки по ипотечным кредитам продолжат снижаться, как мы прогнозируем, больше покупателей, вероятно, вернутся на рынок в конце года, поскольку доступность улучшается как с более низкими ставками, так и с более медленным ростом цен на жилье», — добавил Фратантони.

На прошлой неделе Федеральная резервная система повысила ставку по федеральным фондам на 50 базисных пунктов до 4,25–4,50%. Это было меньшим повышением, чем 75 базисных пунктов за заседание, которых политики придерживались с июня, и было связано с более быстрым, чем ожидалось, замедлением инфляции в ноябре.

Это было меньшим повышением, чем 75 базисных пунктов за заседание, которых политики придерживались с июня, и было связано с более быстрым, чем ожидалось, замедлением инфляции в ноябре.

Следовательно, ставки по ипотечным кредитам начали снижаться.

Последнее исследование MBA показывает, что средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой с соответствующим остатком кредита (647 200 долларов США или меньше) снизилась до 6,34% на прошлой неделе по сравнению с 6,42% на предыдущей неделе. Ставки по остаткам крупных кредитов (более 647 200 долларов США) выросли с 6,14% до 5,9%.7% за тот же период.

Как сделать цифровой маркетинг простым и эффективным для ипотечных специалистов

Переход к рынку покупки делает эффективный цифровой маркетинг еще более важным, а технологии совместного маркетинга могут генерировать больший спрос при одновременном сокращении времени, затрачиваемого на маркетинг. В этом информационном документе объясняется, что такое совместный маркетинг и как дальновидные кредиторы уже используют его для стимулирования роста.

В этом информационном документе объясняется, что такое совместный маркетинг и как дальновидные кредиторы уже используют его для стимулирования роста.

Представлено: Evocalize

Средняя 30-летняя ипотека с фиксированной ставкой, согласно Mortgage News Daily , во вторник составляла 6,38%.

По мнению Марка Флеминга, главного экономиста First American, потенциал рынка жилья в 2023 году будет по-прежнему во многом зависеть от динамики ипотечных ставок.

«Если инфляция замедлится до целевого диапазона ФРС во второй половине 2023 года, как ожидается в настоящее время, то вполне возможно, что ставки по ипотечным кредитам могут незначительно снизиться во второй половине года», — сказал Флеминг. «Хотя ставки по ипотечным кредитам останутся высокими по сравнению с минимумами эпохи пандемии, стабильные и потенциально несколько более низкие ставки по ипотечным кредитам повысят потенциал рынка жилья в 2023 году».

Рост заявок

Спрос заемщиков на жилищные кредиты быстро отреагировал на снижение ипотечных ставок. Опрос MBA показывает, что ипотечный композитный индекс за неделю, закончившуюся 16 декабря, вырос на 0,85% по сравнению с предыдущей неделей, но снизился на 64% по сравнению с тем же периодом 2021 года. был на 84,5% ниже, чем на той же неделе год назад. Между тем индекс покупок с учетом сезонных колебаний оставался стабильным по сравнению с неделей ранее и снизился на 36,5% по сравнению с этим же периодом прошлого года.

Опрос, проводимый еженедельно с 1990 года, охватывает 75% всех розничных заявок на ипотеку в США.

«Федеральная резервная система повысила свою краткосрочную ставку на прошлой неделе, но долгосрочные ставки, включая ставки по ипотечным кредитам, снизились за неделю, при этом 30-летняя соответствующая ставка достигла самого низкого уровня с сентября», — сказал Фратантони. «Это особенно медленное время года для покупки жилья, поэтому неудивительно, что заявки на покупку не сильно изменились в ответ на более низкие ставки по ипотечным кредитам».