Содержание

Как взять ипотеку учредителю ооо?

Ответственность за ведение бизнеса выражается не только в необходимости заниматься непосредственно бизнес-задачами. Учредитель открытого акционерного общества с юридической точки зрения — лицо с дополнительными обязанностями и высокой ответственностью за собственное дело.

Содержание:

- Как банки оценивают платежеспособность учредителей ООО

- Порядок оформления ипотеки

- Документы для получения займа

- Как учредителю ООО получить ипотеку с гарантией

Поэтому когда владелец компании обращается за ипотекой для личных целей, могут возникнуть сложности в получении необходимой суммы от банка. О юридических нюансах и подводных камнях ипотеки для учредителей ООО расскажем далее.

Как банки оценивают платежеспособность учредителей ООО

Рядовому гражданину со средним уровнем дохода получить жилищный заем проще, чем должностным лицам. Есть несколько причин, которые усложняют оформление ипотеки для владельцев и совладельцев бизнеса:

- сложность проверки уровня дохода.

Даже наличие положительных тенденций в налоговой отчетности и долгосрочных контрактов не гарантирует одобрения заявки;

Даже наличие положительных тенденций в налоговой отчетности и долгосрочных контрактов не гарантирует одобрения заявки; - если официальный доход значительно отличается от неофициального, банк может не поверить в надежность заемщика;

- в случае банкротства ООО долги фирмы могут быть взысканы за счет продажи с торгов имущества учредителей, что является дополнительным риском для банка, который является залогодержателем ипотечной недвижимости.

Даже наличие положительных тенденций в налоговой отчетности и долгосрочных контрактов не гарантирует одобрения заявки;

Даже наличие положительных тенденций в налоговой отчетности и долгосрочных контрактов не гарантирует одобрения заявки;Ипотека для учредителей ИП

Последняя причина — наиболее весомая. Действительно, по отчетности ООО наличие скрытой угрозы банкротства может быть неочевидным. К тому же за годы выплаты кредита ситуация с финансовой стабильностью в компании может поменяться. Поэтому банки стараются максимально обезопасить себя от рисков и проверяют учредителей особенно тщательно.

Минусы ипотеки для собственников бизнеса:

- короткий срок кредитования 5-10 лет;

- процент выше, чем для рядовых граждан, работающих по найму;

- в среднем стартовый первоначальный взнос начинается от 30%;

- длительная процедура рассмотрения заявки;

- большой пакет документов по самому заемщику и по бизнесу, которым он владеет.

Ипотека на сегодня является оптимальным способом прямо сейчас купить жилую или коммерческую недвижимость при сравнительно небольшом стартовом капитале. Несмотря на наличие минусов, жилищное кредитование для собственников бизнеса играет важную роль. К тому же при правильном подходе получить от банка одобрение заявки вполне реально.

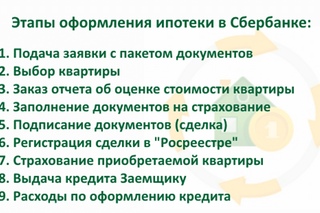

Порядок оформления ипотеки

Для учредителя компании путь к получению заветных ключей от ипотечной квартиры выглядит так:

- выбор кредитной организации, которая работает с собственниками бизнеса;

- выбор объекта ипотеки;

- сбор документов для подачи заявки;

- ожидание одобрения от кредитора;

- подача документов на объекта ипотеки вместе с готовой оценкой недвижимости;

- оформление договора купли-продажи объекта;

- подписание кредитного договора и оформление залога на ипотечную недвижимость в Росреестре;

- переход права собственности от продавца к покупателю недвижимости;

- окончательный расчет с продавцом;

- выплата кредита согласно графику.

Схематично порядок действий не отличается от того, что нужно сделать обычному наемному работнику для оформления кредита на покупку жилья. Главная разница заключается в количестве документов и в строгой проверке клиента в банковской системе скоринга.

Документы для получения займа

На первом этапе подачи заявки потенциальному заемщику требуется собрать и предоставить кредитору личные документы:

- паспорт заемщика;

- заполненная анкета;

- справка о доходах по форме 2-НДФЛ или по форме банка;

- заверенная копия трудовой книжки;

- СНИЛС и (или) ИНН.

В качестве дополнительных личных документов могут потребоваться:

- свидетельство о заключении (расторжении) брака при наличии;

- свидетельства о рождении детей;

- документы на право собственности на недвижимое имущество — при оформлении залога на уже имеющуюся недвижимость;

- диплом об образовании.

Документы для ипотеки

Кроме размера доходов и личного портфолио банк будет проверять кредитную историю заемщика. Если у клиента были успешно погашенные потребительские кредиты, стоит обратиться в те банки, где они были получены. Кредиторы лояльно относятся к заемщикам, которые уже доказали свою добросовестность.

Если у клиента были успешно погашенные потребительские кредиты, стоит обратиться в те банки, где они были получены. Кредиторы лояльно относятся к заемщикам, которые уже доказали свою добросовестность.

Параллельно потребуется предоставить пакет документов, касающихся непосредственно компании, в которой заемщик является учредителем:

- учредительные документы организации;

- выписка из ЕГРЮЛ;

- подтверждение того, что заемщик является учредителем компании;

- выписка с расчетного счета о движении денежных средств;

- контракты с ключевыми клиентами;

- кредитные обязательства организации перед другими банками (если имеются).

После того, как кредитор убедился в платежеспособности и надежности заемщика, нужно предоставить документы на сам объект ипотеки. Пакет документов зависит от типа объекта (квартира в новостройке, вторичное жилье, апартаменты, нежилое помещение). Кроме технической документации требуются:

- документ-основание на признание права собственности продавца на ипотечную недвижимость;

- выписка из Росреестра по данному объекту;

- оценка объекта недвижимости от аккредитованного банком оценщика.

Многое зависит от результатов оценки, которую проводит аккредитованный банком эксперт. Если оценочная стоимость объекта будет значительно ниже цены, которую покупатель должен заплатить за недвижимость продавцу, банк может уменьшить сумму ипотеки. В результате клиент не сможет приобрести выбранный объект. В такой ситуации можно попробовать обратиться в другой банк, или найти другой объект с соответствующей оценочной стоимостью. Минус в том, что расходы на оценку в случае неодобрения нужной суммы не возвращаются потенциальному заемщику.

Как учредителю ООО получить ипотеку с гарантией

Несколько способов повысить свои шансы на одобрение ипотеки для учредителей ООО:

- накопить значительный первоначальный взнос;

- взять в финансово ответственные созаемщики гражданина, который работает по найму, имеет стабильный доход и хорошую кредитную историю;

- обратиться в банк, где заемщик уже брал кредит.

Чего не стоит делать при обращении в банк:

- не пытайтесь скрыть, что вы являетесь учредителем или соучредителем ООО, даже если вам кажется, что так шансы на успех заявки повысятся. Банки легко проверят предоставленную информацию и откажут, если ваши ответы не сойдутся с результатами проверок по базам данных;

- если ваша кредитная история испорчена, не пытайтесь ее улучшить путем оформления мелких займов в микрофинансовых организациях. Для банка это верный признак безответственного отношения клиента к собственным финансам, поскольку МФО предлагают слишком невыгодные условия кредитования.

Банки легко проверят предоставленную информацию и откажут, если ваши ответы не сойдутся с результатами проверок по базам данных;

Банки легко проверят предоставленную информацию и откажут, если ваши ответы не сойдутся с результатами проверок по базам данных;Если от получения ипотеки в вашей жизни зависит многое, обратитесь к брокеру. Специалист самостоятельно подаст заявки в банки с выгодными условиями и предоставит вам возможность спокойно заниматься бизнесом, пока оформляются документы по ипотеке. Минимум забот и гарантированный результат — вот почему стоит воспользоваться услугами ипотечного брокера.

Shape Copy 9

Как взять ипотеку больше стоимости квартиры

Ипотека без страховки: баланс на грани дебета и кредита

Shape Copy 8

Льготные программы по ипотеке, которые действуют в России

Дальневосточная ипотека

Воспользоваться льготными условиями по этой программе может любой россиянин, однако купить жилье можно только в ДФО. Ставка составит всего 2 % годовых, однако есть много условий, в том числе возрастных. А вот владельцев дальневосточных гектаров возрастные ограничения не касаются.

Ставка составит всего 2 % годовых, однако есть много условий, в том числе возрастных. А вот владельцев дальневосточных гектаров возрастные ограничения не касаются.

Программу распространили на вторичное жилье в моногородах, находящихся на территории Дальневосточного федерального округа (ДФО).

Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

Льготная ипотека

Эта программа действует по всей стране. Льготную ставку — она сохраняется на весь срок ипотеки — банкам субсидирует государство. Изначально кредит должен был быть выдан в период с 17 апреля 2020 года по 1 июля 2021 года под ставку 6,5 %. Как отмечал ранее Председатель ГД Вячеслав Володин

Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации восьмого созыва.

Избран по избирательному округу № 163 (Саратовский — Саратовская область)

, за счет программы льготой ипотеки удалось улучшить жилищные условия более чем двум миллионам человек. Действие программы было решено продлить до 1 июля 2022 года. Ставка составляет 7 %. Подробнее — тут.

Действие программы было решено продлить до 1 июля 2022 года. Ставка составляет 7 %. Подробнее — тут.

Также кредит по ставке 7 % могут взять граждане, желающие купить или построить частный дом. Получить дешевый заем можно будет до конца действия программы льготной ипотеки — то есть до 1 июля 2022 года.

Семейная ипотека

Программа действует по всей стране, но в ДФО есть особые условия. Она предусматривает льготное жилищное кредитование семей, в которых начиная с 1 января 2018 года по 31 декабря 2022 года родились первый или последующие дети, а также дети с ограниченными возможностями. Программа позволяет оформить ипотечный кредит на покупку жилого помещения по льготной ставке до 6 % на срок до 30 лет.

Также кредиты по льготной ставке до 6 % годовых можно будет получить на строительство частного дома и приобретение земельного участка. Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только от цены на строительство дома, если у заемщика уже есть земельный участок.

Сельская ипотека

Для желающих купить жилье в сельской местности по всей стране действует программа с льготной ставкой до 3 %. Первоначальный взнос должен составить не менее 10 % от стоимости приобретаемого жилья. Программа позволяет купить готовое жилье по договору купли-продажи или квартиру в строящемся доме по договору участия в долевом строительстве, а также земельный участок для индивидуального жилищного строительства.

Строительство дома под 6,1 %

Программа действует не по всей стране. Земельный участок может находиться в любом регионе России, за исключением Северной Осетии — Алании, Кабардино-Балкарии, Ингушетии, Адыгеи, Калмыкии, Дагестана, Карачаево-Черкесии, Чеченской Республики. Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Для военнослужащих

Программу запустили в 2005 году. Ее регулирует № 117-ФЗ от 2004 года. Военную ипотеку дают на срок от года до 20 лет. При этом военный обязан погасить ее до того, как ему исполнится 45 лет. Курирует программу Росвоенипотека, все условия можно посмотреть на их сайте.

При этом военный обязан погасить ее до того, как ему исполнится 45 лет. Курирует программу Росвоенипотека, все условия можно посмотреть на их сайте.

Оператором остальных льготных ипотечных программ выступает госкомпания «ДОМ.РФ».

5 вещей, которые должны быть предварительно одобрены для получения ипотечного кредита

Покупки на дому часто начинаются в офисе кредитора с подачи заявки на ипотеку, а не в день открытых дверей. Большинство продавцов ожидают, что покупатели получат предварительное одобрение на финансирование, и обычно готовы вести переговоры с теми, кто докажет, что они могут получить кредит.

Key Takeaways

- Продавец жилья часто просит письмо с предварительным одобрением ипотеки, прежде чем вести переговоры с покупателем.

- Предварительное одобрение требует подтверждения занятости, имущества, декларации о подоходном налоге и соответствующей кредитной истории.

- Письма с предварительным одобрением ипотеки обычно действительны от 60 до 90 дней.

- После предварительного одобрения кредитор предоставляет максимальную сумму кредита, что помогает установить ценовой диапазон для покупателя дома.

Предварительная квалификация и предварительное утверждение

Предварительная оценка ипотечного кредита может быть полезна в качестве оценки того, сколько человек может позволить себе потратить на дом, но предварительное одобрение, часто действительное в течение 60–90 дней, более ценно. Это означает, что кредитор проверил кредитоспособность покупателя, проверил активы и подтвердил занятость, чтобы утвердить конкретную сумму кредита.

Покупатели получают выгоду, консультируясь с кредитором, получая письмо с предварительным одобрением и обсуждая варианты кредита и составление бюджета. Кредитор предоставит максимальную сумму кредита, что поможет установить диапазон цен для домашнего покупателя. Ипотечный калькулятор может помочь покупателям оценить затраты.

5 вещей, необходимых для получения предварительного одобрения ипотеки

Требования для предварительного одобрения

Предварительное одобрение ипотеки требует, чтобы покупатель заполнил заявку на ипотеку и предоставил подтверждение активов, подтверждение дохода, хорошую кредитную историю, подтверждение занятости и важную документацию.

Предварительное одобрение основывается на кредитном рейтинге FICO покупателя, соотношении долга к доходу (DTI) и других факторах, в зависимости от типа кредита.

За исключением крупных кредитов, все кредиты соответствуют рекомендациям Fannie Mae и Freddie Mac. Некоторые кредиты предназначены для покупателей жилья с низким и умеренным доходом или для тех, кто впервые покупает жилье. Другие, такие как ссуды по делам ветеранов (VA), которые не требуют внесения предоплаты, предназначены для ветеранов и военнослужащих США.

Эмили Робертс {Авторское право} Investopedia, 2019.

1. Подтверждение дохода

Потенциальные покупатели жилья должны предоставить отчеты о заработной плате W-2 и налоговые декларации за последние два года, текущие платежные квитанции, которые показывают доход и доход с начала года, а также подтверждение дополнительных источников дохода, таких как алименты или бонусы.

2. Подтверждение активов

Выписки с банковского и инвестиционного счетов заемщика доказывают, что у них есть средства для необходимого первоначального взноса, закрытия счетов и денежных резервов. Первоначальный взнос, выраженный в процентах от продажной цены, зависит от типа кредита. Многие кредиты требуют, чтобы покупатель приобрел частную ипотечную страховку (PMI), если они не вносят по крайней мере 20% от покупной цены.

Первоначальный взнос, выраженный в процентах от продажной цены, зависит от типа кредита. Многие кредиты требуют, чтобы покупатель приобрел частную ипотечную страховку (PMI), если они не вносят по крайней мере 20% от покупной цены.

3. Хороший кредит

Большинству кредиторов требуется балл FICO 620 или выше для одобрения обычного кредита или 580 для кредита Федерального управления жилищного строительства. Кредиторы обычно резервируют самые низкие процентные ставки для клиентов с кредитным рейтингом 760 или выше.

На приведенной ниже диаграмме показаны ежемесячные платежи по основному долгу и процентам по 30-летней ипотеке с фиксированной процентной ставкой на основе диапазона оценок FICO для трех общих сумм кредита. Инструмент процентной ставки от Бюро финансовой защиты потребителей позволяет покупателям увидеть, как кредитный рейтинг, тип кредита, цена дома и сумма первоначального взноса могут повлиять на процентную ставку.

По кредиту в размере 250 000 долларов человек с оценкой FICO в самом низком диапазоне (620–639) будет платить 1288 долларов в месяц, в то время как домовладелец в самом высоком (760–850) диапазоне будет платить всего 1062 доллара, разница составляет 2712 долларов в год.

| Диапазон оценок FICO | 620-639 | 640-659 | 660-679 | 680-699 | 700-759 | 760-850 |

| Процентная ставка | 4,656% | 4,100% | 3,670% | 3,456% | 3,279% | 3,057% |

| Кредит в размере 350 000 долларов США | 1804 долл. США | 1691 долл. США | 1 605 долл. США | 1563 долл. | 1529 долл. США | 1 486 долл. США |

| Кредит в размере 250 000 долларов США | 1 288 долл. США | 1 208 долл. США | 1146 долл. США | 1116 долларов США | 1092 долл. США | 1 062 долл. США |

| Кредит в размере 150 000 долларов США | 773 долл. США | 725 долл. США | 688 долларов | 670 долл. США | 655 долл. США | 637 долл. США |

США

СШАПоскольку процентные ставки часто меняются, используйте этот Калькулятор кредитных сбережений FICO, чтобы перепроверить баллы и ставки.

4. Проверка занятости

Кредиторы не только проверяют занятость с помощью платежных квитанций покупателя, но, скорее всего, звонят работодателю, чтобы подтвердить занятость и зарплату заемщика.

Покупатели, работающие не по найму, предоставляют дополнительную информацию, такую как стабильность дохода заемщика, местонахождение и характер бизнеса, финансовая устойчивость бизнеса и способность бизнеса продолжать генерировать и распределять доход, достаточный для того, чтобы заемщик мог зарабатывать. платежи по ипотеке.

5. Другая документация

Личные документы и удостоверение личности, необходимые для предварительного одобрения, включают водительские права заемщика, номер социального страхования и разрешение, позволяющее кредитору получить кредитный отчет.

Предварительное одобрение и одобрение

Кредитор должен предоставить документ, называемый оценкой кредита, в течение трех рабочих дней после получения заполненной заявки на ипотеку. В нем указаны предварительно одобренная сумма кредита и максимальная сумма кредита, условия и тип ипотеки, процентная ставка, предполагаемые проценты и платежи, предполагаемые затраты на закрытие, оценка налогов на имущество и страхование домовладельца.

Файл кредита в конечном итоге будет передан андеррайтеру кредита, который также проследит за тем, чтобы заемщик соблюдал правила для конкретной кредитной программы, чтобы определить полное одобрение. Если с момента предварительного одобрения в финансовом положении покупателя ничего не изменилось, покупатель и кредитор могут приступить к закрытию кредита. Окончательное одобрение кредита происходит, когда покупатель проводит оценку дома и кредит применяется к собственности.

Что делать, если вы не получили предварительное одобрение?

После рассмотрения заявки на ипотеку кредитор предоставит решение о предварительном одобрении, отказе или предварительном одобрении с условиями. Эти условия могут потребовать от заемщика предоставить дополнительную документацию или уменьшить существующую задолженность, чтобы соответствовать руководящим принципам кредитования. В случае отказа кредитор должен объяснить и предложить варианты повышения шансов заемщика на предварительное одобрение.

Часто задаваемые вопросы

Насколько заранее я должен получить предварительное одобрение на ипотеку?

Лучше всего получить предварительное одобрение на ипотеку до того, как вы начнете искать дома, так как это помогает определить максимальную сумму одобрения кредита. Предварительное одобрение также определяет такие препятствия, как чрезмерная задолженность или плохая кредитная история.

Почему важно получить предварительное одобрение?

Получение предварительного одобрения на ипотеку дает покупателю дома возможность торговаться, поскольку он уже имеет ипотечное финансирование и поэтому может сделать разумное предложение продавцу дома, в котором он заинтересован. В противном случае потенциальный покупатель должен был бы подать заявку на получение ипотечного кредита, прежде чем делать предложение, и потенциально потерял бы возможность делать ставки на дом.

Что такое коэффициент LTV?

Отношение кредита к стоимости (LTV) представляет собой оценку кредитного риска, которую финансовые учреждения и другие кредиторы изучают перед утверждением ипотеки и сравнивают стоимость кредита с рыночной стоимостью имущества. Как правило, кредиты с высоким коэффициентом LTV считаются кредитами с более высоким риском. Поэтому, если ипотека одобрена, кредит имеет более высокую процентную ставку.

Как правило, кредиты с высоким коэффициентом LTV считаются кредитами с более высоким риском. Поэтому, если ипотека одобрена, кредит имеет более высокую процентную ставку.

Что такое коэффициент DTI?

Отношение долга к доходу (DTI) — это процент вашего валового ежемесячного дохода, который идет на выплату ежемесячных платежей по долгам и используется кредиторами для определения вашего кредитного риска.

Итог

Предварительное одобрение ипотеки — это проверка финансов покупателя дома, и кредиторы требуют пяти пунктов, чтобы гарантировать, что заемщики погасят свой кредит. Потенциальные заемщики заполняют заявку на ипотеку и предоставляют подтверждение активов, подтверждение дохода, кредитный отчет, подтверждение занятости и важную документацию для получения предварительного одобрения.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Бюро финансовой защиты прав потребителей. «Изучение вариантов кредита».

Департамент по делам ветеранов США. «Жилищные кредиты VA».

Банк США. «Процесс оформления ипотечного кредита».

Бюро финансовой защиты прав потребителей. «Что такое частное ипотечное страхование?»

Мой ФИКО. «Центр покупки жилья».

Мой ФИКО. «Как ваша оценка FICO может повлиять на кредит FHA».

Бюро финансовой защиты прав потребителей. «Покупка дома: изучите процентные ставки».

Мой ФИКО. «Калькулятор сбережений кредита».

Фанни Мэй. «B3-3.2-01, Факторы андеррайтинга и документация для самозанятого заемщика (04.

12.2018)».Век 21. «Насколько заранее я должен получить предварительное одобрение на ипотеку?»

12.2018)».

12.2018)».6 Документы, необходимые для получения ипотечного кредита

Раньше можно было занять огромные суммы денег, чтобы купить дом, практически без документов. Но поскольку заемщики, которые не могут доказать свой доход, с большей вероятностью обанкротятся, банковская индустрия стала гораздо более внимательно относиться к тому, кто может занимать деньги, а это означает, что даже очень сильные покупатели должны предоставлять стопки и стопки документов, чтобы доказать, что они достойны. .

Если вы подаете заявку на ипотеку, вы можете ожидать, что ваш кредитор запросит у вас большинство пунктов из этого списка — и, возможно, даже больше, если ваша ситуация совсем необычная.

1. Налоговые декларации

Кредитор хочет быть разумно уверенным в том, что ваша зарплата достаточно высока, чтобы вы могли ежемесячно выплачивать ипотечные платежи. Они чувствуют себя более уверенно, если ваша зарплата была относительно стабильной в течение последних нескольких лет. Вот почему большинство кредиторов просят представить налоговые декларации как минимум за два года. Если ваш доход в последнее время подскочил, кредитору могут потребоваться дополнительные документы, чтобы убедиться, что это не было просто разовой неожиданной удачей, например бонусом, который вряд ли повторится.

Они чувствуют себя более уверенно, если ваша зарплата была относительно стабильной в течение последних нескольких лет. Вот почему большинство кредиторов просят представить налоговые декларации как минимум за два года. Если ваш доход в последнее время подскочил, кредитору могут потребоваться дополнительные документы, чтобы убедиться, что это не было просто разовой неожиданной удачей, например бонусом, который вряд ли повторится.

2. Платежные квитанции

Налоговые декларации подтверждают ваш доход в прошлом и позапрошлом году, но ваши последние платежные квитанции сообщают кредитору, что вы по-прежнему зарабатываете ту же сумму.

3. Другое подтверждение дохода

Что делать, если у вас нет платежных квитанций или в ваших платежных квитанциях содержится только часть информации? Если вы работаете не по найму, получаете алименты или имеете другой источник дохода, не связанный с работодателем, рассчитывайте предоставить еще больше документации. Копии чеков, банковских выписок с указанием прямых депозитов и 109Все 9 форм помогают показать банку, что ваш доход надежен.

Копии чеков, банковских выписок с указанием прямых депозитов и 109Все 9 форм помогают показать банку, что ваш доход надежен.

4. Письма о приеме на работу

Письмо от вашего работодателя, подтверждающее дату вашего найма, текущий статус занятости и размер заработной платы, в значительной степени утешит нервного кредитора. Это довольно стандартная часть документации, и в Интернете есть множество примеров. Рабочие письма также могут объяснить пробелы в занятости, например, неоплачиваемый отпуск в связи с рождением ребенка. Ваш работодатель должен объяснить, почему вы взяли отпуск, и убедиться, что ваше возвращение на работу является постоянным.

5. Подтверждение наличия денежных средств

Теперь, когда кредитор достаточно уверен, что вы работаете по найму, он захочет убедиться, что у вас есть деньги для покрытия первоначального взноса и закрытия сделки. Они также хотят знать, что вы не разоритесь после покупки и что у вас есть деньги, чтобы выдержать разумную чрезвычайную ситуацию.