Содержание

Ипотека без первоначального взноса

Сегодня банки предлагают широкий выбор программ ипотечного кредитования, которые рассчитаны на разные категории заемщиков. Предусмотрены разные процентные ставки, сроки кредитования, даже разный пакет документов в зависимости от условий. Однако требование первоначального взноса остается у всех банков – сегодня это не менее 20% стоимости недвижимости. Купить квартиру без первого взноса в ипотеку возможно, если вам положена субсидия. Это может быть жилищный сертификат или материнский капитал. Важно понимать, что условия кредитования для разных типов субсидий отличаются.

Как взять ипотеку без первоначального взноса

Шаг первый

Если вы являетесь городским очередником, то есть состоите на учете как нуждающийся в улучшении жилищных условий по одной из федеральных или региональных программ, то вы можете рассчитывать на предоставление безвозмездной субсидии от государства. Программ в Санкт-Петербурге действует несколько. Это федеральная программа «Жилище», программа «Молодежи – доступное жилье» и «Развитие долгосрочного жилищного кредитования». Они отличаются условиями и направлены на разные слои населения, но сумма выплаты является одинаковой для всех очередников. Сегодня это 30% от стоимости квартиры. Сегодня по многим условиям кредитования минимальный первоначальный взнос по ипотеке составляет от 20%. Поэтому размера выплаты вполне хватит, чтобы приобрести новую квартиру в строящемся доме.

Это федеральная программа «Жилище», программа «Молодежи – доступное жилье» и «Развитие долгосрочного жилищного кредитования». Они отличаются условиями и направлены на разные слои населения, но сумма выплаты является одинаковой для всех очередников. Сегодня это 30% от стоимости квартиры. Сегодня по многим условиям кредитования минимальный первоначальный взнос по ипотеке составляет от 20%. Поэтому размера выплаты вполне хватит, чтобы приобрести новую квартиру в строящемся доме.

После получения подтверждения, что субсидия одобрена, заемщикам предстоит определиться с застройщиком и банком.

Шаг второй

Какие банки дают ипотеку без первоначального взноса можно узнать в многофункциональном центре, расположенном в вашем районе. Также непосредственно у застройщика или брокера недвижимости – они предоставят информацию по конкретному дому, где вы хотите купить квартиру. Здесь есть два решения: отталкиваться от банка-оператора субсидии и выбирать из тех объектов, с которыми он работает, или обратиться в компанию по продаже недвижимости и выбрать из тех объектов, которые имеют соответствующую аккредитацию.

Шаг третий

Собрать необходимый пакет документов, получить подтверждение от фонда или сертикат, если у вас материнский капитал, обратиться в банк, дождаться подтверждения, что кредит одобрен, оформить договор долевого участия и ипотечный договор. После оформления сделки остается только дождаться момента сдачи дома и получить долгожданные ключи от собственной квартиры!

Что делать, если нет субсидии

Получить субсидию – непросто. Помимо больших требований к очередникам и длинных листов ожидания, заемщикам предстоят процедуры согласования и оформления. Да и не каждый житель России может рассчитывать на такую выплату от государства. Поэтому во многих банках предусмотрена ипотека с минимальным первоначальным взносом. Кредитование в таком случае ведется на особых условиях. Также благодаря специальным программам от банков совместно с брокерами и застройщиками можно существенно снизить и сумму первого взноса, и ежемесячный платеж по кредиту.

Дают ли ипотеку без первоначального взноса

Содержание

- Ипотека без первоначального взноса: миф или реальность

- Специальные государственные программы

- Что делать, если денег на первый взнос нет

- Потребительский кредит

- Деньги в долг

- Материнский капитал

- Льготная ипотека

- Залог

- Акции банков

- Новости об ипотеке

- Можно ли взять ипотеку без первоначального взноса

- Какие банки дают ипотеку без первоначального взноса

- Альтернативные варианты

- Ипотека без первого взноса в Росбанке

- После оформления

Первоначальный взнос — это сумма, которую заемщик должен внести при оформлении кредита под залог недвижимости. Как правило, это не менее 10% от стоимости объекта.

По сути — это показатель надежности заемщика, ведь выдача ипотечного кредита несет в себе риски для банка.

Ипотека без первоначального взноса: миф или реальность

Давайте сразу расставим точки над «i»: оформить ипотеку, не вкладывая собственных денежных средств в уплату первоначального взноса сложно, но возможно.

Вот некоторые способы:

Вот некоторые способы:

Вот некоторые способы:Таких программ немного и, как правило, это партнерские проекты между какими-то определенными банками и застройщиками.

Банки могут предоставить кредит под залог иного недвижимого имущества: это может быть квартира, дом, гараж или даже земельный участок. В каждом конкретном случае банк будет оценивать ликвидность объекта. При оформлении подобного кредита на предоставленное имущество будет наложено обременение, которое банк снимет только после полного погашения кредита.

Такой вариант подходит тем, кто уже имеет жилплощадь, но планирует переехать в квартиру большей площади или просто планирует приобрести еще один объект недвижимости. Например, для сдачи в аренду.

Материнский капитал — это форма государственной поддержки семей с детьми. Один из разрешенных вариантов его использования— улучшение жилищных условий, поэтому всю сумму вполне можно использовать в качестве первоначального взноса. Однако этой суммы может не хватить на первоначальный взнос, поэтому оставшуюся часть придется добавлять из своего кармана.

Важно помнить, что если заемщик использовал средства материнского капитала для покупки недвижимости, то после погашения кредита он обязан выделить доли членам семьи.

Специальные государственные программы

Государство заинтересовано в повышении уровня жизни своих граждан, поэтому уже не первый год разрабатывает программы, помогающие приобретать новое жилье на льготных условиях.

Программа «Молодая семья»

«Молодая семья» — это распространенное название государственной программы поддержки «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» в рамках Постановления Правительства РФ от 30.12.2017 N 1710. Программа осуществляет государственную поддержку парам, недавно оформившим брак и желающим приобрести жилье. Государство предоставляет социальную выплату в размере:

не менее 35% для молодых семей, а также для неполных молодых семей с одним молодым родителем с одним или несколькими детьми

Для участия в программе существует ряд условий.

Во-первых, молодая семья должна быть признана нуждающейся в улучшении жилищных условий. Это решают органы местного самоуправления на основании анализа предоставленных документов заявителей.

Во-первых, молодая семья должна быть признана нуждающейся в улучшении жилищных условий. Это решают органы местного самоуправления на основании анализа предоставленных документов заявителей.Во-вторых, семья должна быть платежеспособной: необходимо, чтобы доходы позволяли выплачивать ипотеку. В-третьих, возраст супругов не должен превышать 35 лет.

Несмотря на то, что программа федеральная, субъекты Российской Федерации могут расширить список условий в соответствии с подпрограммами, принимаемыми на уровне таких субъектов. Программа действует до 2025 года.

Резюмируя, стоит сказать, что взять ипотеку, не имея на руках накопленные средства для первоначального взноса, вполне реально. Однако какой бы вы ни выбрали вариант, важно помнить, что придется взять на себя серьезные долговые обязательства, которые могут отразиться на семейном бюджете. Поэтому стоит искать возможности оптимизации долговой нагрузки.

персональных данных в соответствии с политикой АО «Банк ДОМ. РФ» и соглашаетесь с политикой обработки файлов cookie’>

РФ» и соглашаетесь с политикой обработки файлов cookie’>

Что делать, если денег на первый взнос нет

Базовый вариант — накопить нужную сумму, и только после этого начинать заключение договора ипотечного кредита. Наличие первого взноса делает кредит более выгодным не только для банка, но и для самого заемщика, поскольку позволяет уменьшить общую сумму долга и за счет этого снизить сумму ежемесячных платежей или уменьшить срок кредита.

Если этот вариант по каким-то причинам не подходит, существуют и другие способы оформить ипотеку без первого взноса — рассказываем подробнее о каждом из них.

Потребительский кредит

Если на взнос по ипотеке не хватает собственных средств, можно привлечь заемные — например, потребительский кредит без установленной цели. Полученные в рамках кредита деньги направляются на погашение первого взноса — это позволяет оформить ипотеку на стандартных условиях без завышения ставки.

Стоит иметь в виду, что процентная ставка по стандартным кредитам зачастую намного выше, чем ставка по ипотеке. Это значит, что итоговая сумма переплаты по займам будет больше, чем если бы вы выплачивали одну ипотеку. К тому же вам придется обслуживать сразу два кредита, что значительно повысит долговую нагрузку на семью.

Это значит, что итоговая сумма переплаты по займам будет больше, чем если бы вы выплачивали одну ипотеку. К тому же вам придется обслуживать сразу два кредита, что значительно повысит долговую нагрузку на семью.

В совокупности это может привести к отказу по ипотеке, если банк по каким-то

причинам сочтет, что заемщик не сможет одновременно вносить платежи по двум кредитам.

Деньги в долг

Чтобы не брать на себя обязательства по выплате второго кредита и не перегружать свою кредитную историю, можно взять деньги в долг, но уже не у кредитной организации, а у своих родственников или знакомых. В таком случае вам не придется выплачивать проценты за пользование деньгами, поэтому финансовая нагрузка по сравнению с потребительским кредитом будет несколько меньше.

А вот к микрофинансовым организациям обращаться лучше не стоит — обычно они предлагают настолько высокие ставки по микрокредитам, что переплата в итоге окажется гораздо больше, чем выгода от предоставления первого платежа.

Материнский капитал

Для покрытия первоначального платежа можно использовать средства материнского капитала. Маткапитал — это государственная программа, направленная на поддержку семей с детьми. В 2021 году по ней можно получить 483 882 рубля за рождение или усыновление первого ребенка и 639 432 рубля за второго или последующих.

Потратить эти деньги можно, кроме прочего, на улучшение жилищных условий семьи. В том числе, на первоначальный взнос по ипотеке.

В некоторых случаях суммы на сертификате маткапитала будет достаточно, чтобы полностью покрыть взнос по ипотеке, в других его может хватить только на часть платежа — тогда остаток придется заплатить из собственных денег. Нужно помнить, что у этого способа есть одна особенность: применение маткапитала для получения ипотеки без первого взноса обязывает заемщика выделить в квартире доли для всех детей, что в дальнейшем может затруднить раздел и продажу этой квартиры.

Не все ипотечные программы допускают использование маткапитала. Уточните в банке, можно ли применить сертификат и как это сделать.

Уточните в банке, можно ли применить сертификат и как это сделать.

Льготная ипотека

Ипотеки по льготным программам — это еще одна мера государственной поддержки, позволяющая купить жилье, не имея достаточных накоплений. По программе «Молодая семья» можно получить государственную субсидию в размере около 30–35% от общей стоимости жилья, которую можно потратить на первый платеж по ипотеке. Чтобы получить льготу, заемщики должны отвечать следующим условиям:

- не иметь собственного жилья или нуждаться в улучшении условий проживания

- быть младше 35 лет

- состоять в зарегистрированном браке

- иметь уровень дохода, который позволяет выплачивать ежемесячные взносы по ипотеке

Ипотеку без первого взноса по льготной программе могут получить не только молодые женатые пары, но также семьи, состоящие из одного родителя и ребенка.

Залог

Оформить ипотеку без первоначального взноса также можно под залог недвижимости. В таком случае в залоге будет не то жилье, которое вы приобретаете с помощью ипотечного кредита, а то, которое уже находится у вас в собственности. Предметом залога может быть квартира, частный жилой дом, апартаменты или участок земли.

В таком случае в залоге будет не то жилье, которое вы приобретаете с помощью ипотечного кредита, а то, которое уже находится у вас в собственности. Предметом залога может быть квартира, частный жилой дом, апартаменты или участок земли.

При этом должны соблюдаться следующие условия:

- в квартире или доме не должны быть прописаны дети

- объект не должен находиться в ветхом или аварийном здании, предназначенном к сносу

- сумма кредита не должна составлять больше 60–70% от стоимости заложенного объекта

При оформлении ипотеки на этот жилой объект будет наложено обременение: он останется в вашей собственности, но распоряжаться им вы сможете с некоторыми ограничениями. Например, сделать перепланировку или продать такую квартиру можно будет только по согласованию с банком. Обременение будет снято после полного погашения ипотеки.

Акции банков

Время от времени банки проводят маркетинговые акции, в рамках которых можно воспользоваться ипотечными и другими программами на более выгодных условиях, чем обычно. Это позволяет привлечь новых клиентов и расширить клиентскую базу. Во время таких акций можно в том числе оформить ипотеку без первоначального взноса или получить сниженную ставку по кредиту.

Это позволяет привлечь новых клиентов и расширить клиентскую базу. Во время таких акций можно в том числе оформить ипотеку без первоначального взноса или получить сниженную ставку по кредиту.

Банки также иногда проводят партнерские акции совместно с застройщиками — в таких случаях при оформлении ипотеки первый платеж вносит сам застройщик, а не покупатель. Однако с помощью такой программы можно купить не любое жилье: по условиям подобных акций выбирать квартиру можно только из заранее оговоренного списка объектов, принадлежащих этому застройщику.

Новости об ипотеке

Ипотека без первоначального взноса — востребованный продукт, но в чистом виде на рынке не встречается. Каждый банк говорит о необходимости внесения ПВ, указывая в тарифах его минимальное значение. Но Бробанк.ру расскажет о банках, которые могут принять в качестве взноса маткапитал.

- Зачем банки требуют первый взнос

- Можно ли взять ипотеку без первоначального взноса

- Какие банки дают ипотеку без первоначального взноса

- Альтернативные варианты

- Ипотека без первого взноса в Росбанке

- Как взять ипотеку без первоначального взноса

- После оформления

Можно ли взять ипотеку без первоначального взноса

Если начать искать информацию в интернете, то многие сайты сообщают о том, что ипотека без взноса выдается некоторыми банками. Указываются Райффайзенбанк, Номос-банк, Газпромбанк, Совкомбанк и другие.

Указываются Райффайзенбанк, Номос-банк, Газпромбанк, Совкомбанк и другие.

Но если зайти на сайты этих финансовых организаций, там черным по белому написано, что первоначальный взнос — обязательный, что он должен составлять минимум 10-15%, а то и 20%.

Единственный вариант оформить ипотеку без первого взноса — провести ее оформление с материнским капиталом или иной федеральной или региональной субсидией, выраженной в твердой сумме. Некоторые банки готовы принять ее в качестве ПВ. Но, опять же, это актуально далеко не везде.

Какие банки дают ипотеку без первоначального взноса

Чаще всего в качестве первоначального взноса граждане планируют использовать маткапитал, поэтому такую ситуацию и рассмотрим. То есть у вас на руках должен быть сертификат, который уже можно использовать для приобретения жилья.

Размер маткапитала в 2021 году — 466 тысяч или 616 в зависимости от количества детей и дат их рождения. Эту сумму и можно использовать как первый взнос.

В каких банках возможна ипотека без первоначального взноса на вторичное жилье или на покупку квартиры в новостройке:

| Банк | Ставка | ПВ | Срок |

| Сбербанк | от 7,3% | от 10% | до 30 лет |

| ВТБ | от 7,4% | от 15% | до 30 лет |

| Альфа-Банк | от 7,89% | от 15-20% | до 30 лет |

| Газпромбанк | от 7,5% | от 10% | до 30 лет |

| Россельхозбанк | от 7,5% | от 10% | до 30 лет |

Это самые популярные среди ипотечных заемщиков банки, и каждый из них готов выдать ипотеку без первоначального взноса. Но заемщику нужно иметь маткапитал, который и пойдет на ПВ.

При этом нужно выполнять условие банка по размеру первоначального взноса, который пройдет по документам. Если квартира стоит 5000000, а сертификат дает сумму 466 000, то он не дотягивает до минимальной планки в 10%. Заемщику придется добавлять личные средства.

Заемщику придется добавлять личные средства.

Альтернативные варианты

Если у вас нет материнского капитала или иных государственных субсидий, тогда нужно рассматривать альтернативные варианты. Напрямую взять ипотеку без взноса не получится, поэтому приходится пользоваться обходными путями:

- Оформить потребительский кредит наличными нецелевого типа. Лучше, если ипотеку планируют оформить супруги, один берет кредит, другой выступает главным заемщиком по ипотеке. Деньги от ссуды пойдут на ПВ. Но нужно учесть, что долгое время придется одновременно выплачивать сразу два кредита.

- Взять кредит под залог имеющейся недвижимости. В этом случае вы получите деньги, которые сможете использовать по своему усмотрению. То есть потратить на дом, квартиру, дачу, землю, строительство — на что угодно. Выдаче подлежит сумма не более 80% от цены залога.

Первый вариант банки крайне не приветствуют. Если выяснится, что заемщик взял кредит на первый взнос по ипотеке, ему могут отказать. Поэтому подавать заявку на ипотеку лучше сразу после получения кредита (он еще не будет отражен в кредитной истории) или спустя 3-6 месяцев.

Поэтому подавать заявку на ипотеку лучше сразу после получения кредита (он еще не будет отражен в кредитной истории) или спустя 3-6 месяцев.

Ипотека без первого взноса в Росбанке

На Российском рынке только Росбанк реально предлагает купить жилье в ипотеку без взноса . Больше ни один банк не разработал подобной программы, поэтому услуги этой организации весьма востребованы.

Суть предложения в том, что ипотечному заемщику дают кредит на первоначальный взнос. Но важный момент — его выдают под залог имеющегося у заемщика объекта недвижимости. То есть одновременно клиент будет выплачивать два кредита:

- Наличный, оформленный под залог имеющегося жилья. Его сумма может достигать 70% от цены объекта.

- Ипотека стандартного типа, выданная под залог покупаемого имущества.

Банк обращает внимание, что это будут два отдельных кредита со своими графиками и размерами ежемесячных платежей. Благодаря залогу со всех сторон Росбанк защищает себя от потерь, поэтому лоялен и может дать одобрение.

После оформления

Ипотека в любом случае погашается ежемесячными платежами. Стандартно это аннуитетный график, при котором каждый месяц платеж имеет идентичный размер. Если заемщик нарушает условия оплаты, появляется риск потери жилья.

За небольшие просрочки банк квартиру не заберет, это актуально только для злостных неплательщиков. В случае возникновения финансовых сложностей можно рассчитывать на помощь банка в виде рефинансирования или реструктуризации.

Если была оформлена ипотека на вторичное жилье без первоначального взноса (или на новостройку) с материнским капиталом, то в процессе выдачи заемщик составляет обязательство после выплаты ссуды выделить доли детям. Если этого не сделать, можно попасть под суд.

При оформлении кредита на первоначальный взнос первые годы придется платить сразу две ссуды. В приоритете, конечно, будет ипотека, но оба обязательства важны. Главное заблаговременно оценить свои финансовые возможности, чтобы справиться с бременем выплат.

Что такое ипотека с нулевой ставкой?

В этой статье:

- Что такое ипотека с нулевой ставкой?

- Плюсы и минусы ипотеки с нулевой ставкой

- Как получить ипотеку с нулевой ставкой

- Альтернативы ипотеке с нулевой ставкой

не класть деньги на закрытие. Ипотека с нулевым начальным взносом может облегчить покупку дома для начинающих заемщиков или заемщиков с низким доходом, но они могут стоить дороже в виде ежемесячных платежей и процентов. Узнайте об основах ипотеки с нулевым взносом, плюсах и минусах, их доступности и альтернативах.

Что такое ипотека с нулевой ставкой?

Как правило, ипотека с нулевым первоначальным взносом не требует первоначального взноса для покупки дома. Первоначальный взнос — это процент от покупной цены, который обычно вносится авансом при покупке дома. В зависимости от типа ипотеки и соотношения кредита и долга к доходу покупателя (DTI) требуемый первоначальный взнос может варьироваться.

Традиционное эмпирическое правило заключалось в том, чтобы вносить 20% от покупной цены в качестве первоначального взноса, но сегодня первоначальный взнос часто меньше. Поскольку за последние несколько лет цены на жилье существенно выросли, многим покупателям жилья может быть сложно внести типичный первоначальный взнос, необходимый для получения права на лучшие ставки по ипотеке и избежать частного ипотечного страхования (PMI).

Можно зафиксировать покупку на меньшую сумму. По данным Национальной ассоциации риелторов, в 2022 году средний первоначальный взнос за дом составлял всего 13%. Но некоторые традиционные ипотечные программы и ипотечные программы, поддерживаемые государством, предлагают ипотечные кредиты с нулевой ставкой.

Плюсы и минусы ипотечного кредита с нулевым взносом

Прежде чем выбрать ипотечный кредит с нулевым взносом, важно понять как положительные, так и отрицательные стороны отказа от первоначального взноса.

Плюсы ипотеки с нулевой уплатой

- Чтобы не тратить ваши сбережения: Цена нового дома может быть ошеломляющей, равно как и необходимый вам первоначальный взнос. По данным Федеральной резервной системы, средняя цена домов, проданных в США в третьем квартале (3 квартал) 2022 года, составила 468 000 долларов. Это означает, что если вы сделаете первоначальный взнос в размере 20%, вы в конечном итоге заплатите более 93 000 долларов. Это может действительно истощить ваши сбережения или, по крайней мере, съесть большую часть вашего резервного фонда. Это также может оставить небольшие излишки денег на ремонт или реконструкцию, которые, возможно, потребуется сделать вскоре после покупки.

- Купите дом раньше: Если у вас исключительный кредит и стабильный доход, ваш кредитор может согласиться работать с вами, чтобы вы могли получить дом на месяцы (или годы) раньше, чем вы могли бы в противном случае, даже с небольшим или нет денег вниз. Аналогичным образом, чтобы высвободить деньги для первоначального взноса, покупатели, покупающие впервые или даже повторно, могут получить уступки продавца — деньги от продавца, например, для покрытия ваших расходов на закрытие.

- Помогает покрыть другие расходы: Заключительные расходы обычно составляют от 2% до 5% от покупной цены дома. Эти расходы обычно взимаются авансом в день завершения покупки дома и финансирования. Это означает, что если вы покупаете дом за 400 000 долларов, вы можете заплатить до 20 000 долларов только на покрытие расходов. Добавьте стоимость вашего первоначального взноса, и вы легко поймете, почему ипотека с нулевым первоначальным взносом так привлекательна.

По данным Федеральной резервной системы, средняя цена домов, проданных в США в третьем квартале (3 квартал) 2022 года, составила 468 000 долларов. Это означает, что если вы сделаете первоначальный взнос в размере 20%, вы в конечном итоге заплатите более 93 000 долларов. Это может действительно истощить ваши сбережения или, по крайней мере, съесть большую часть вашего резервного фонда. Это также может оставить небольшие излишки денег на ремонт или реконструкцию, которые, возможно, потребуется сделать вскоре после покупки.

По данным Федеральной резервной системы, средняя цена домов, проданных в США в третьем квартале (3 квартал) 2022 года, составила 468 000 долларов. Это означает, что если вы сделаете первоначальный взнос в размере 20%, вы в конечном итоге заплатите более 93 000 долларов. Это может действительно истощить ваши сбережения или, по крайней мере, съесть большую часть вашего резервного фонда. Это также может оставить небольшие излишки денег на ремонт или реконструкцию, которые, возможно, потребуется сделать вскоре после покупки.

Минусы ипотеки с нулевой ставкой

Наряду с преимуществами ипотеки с нулевой ставкой вы также должны учитывать ее недостатки.

- Начните с небольшого капитала: Покупка дома — это инвестиция, которая дает вам возможность увеличить капитал. Собственный капитал — это разница между стоимостью вашего дома и суммой, которую вы все еще должны по ипотеке. Отсутствие первоначального взноса означает, что у вас не будет немедленной доли в вашем доме. Таким образом, если вам нужно продать дом после того, как вы прожили в нем лишь короткое время, вы можете понести убытки при продаже, особенно если стоимость вашего дома снизится.

- Более высокий ежемесячный платеж по ипотечному кредиту: Чем больше ваш ипотечный кредит, тем выше, вероятно, будут ваши платежи. Это означает, что каждый месяц остается меньше денег для покрытия всех других ваших ежемесячных обязательств, таких как налоги на недвижимость, коммунальные услуги, газ, продукты и другие платежи по долгам.

- Должен соответствовать требованиям: Некоторые ипотечные программы, такие как кредиты по делам ветеранов (VA) и кредиты Министерства сельского хозяйства США (USDA), помогут вам получить дом без первоначального взноса. Тем не менее, чтобы получить право на участие, вы должны соответствовать определенным требованиям, таким как доход, местонахождение собственности или то, служили ли вы или ваш партнер в армии.

Как получить ипотечный кредит с нулевым начальным взносом

Купить дом с нулевым первоначальным взносом возможно. И VA, и USDA предлагают кредиты, которые требуют 0 долларов США.

Кредиты для ветеранов

Многие банки, кредитные союзы и финансовые компании предлагают кредиты для ветеранов, которые обычно не требуют первоначального взноса или требуют минимального взноса. Но, чтобы иметь право на нулевой первоначальный взнос через VA, продажная цена дома должна быть на уровне или ниже оценочной стоимости дома.

Кредиты VA также не требуют частного ипотечного страхования, и даже если ваш кредит нуждается в доработке, это может не быть проблемой для квалификации. Чтобы подать заявку, вы должны быть ветераном, членом Национальной гвардии, военнослужащим на действительной военной службе или пережившим супругом ветерана и представить свидетельство о соответствии требованиям (COE) от VA.

Кредиты Министерства сельского хозяйства США

Министерство сельского хозяйства США предлагает две программы, не требующие первоначального взноса, — Программу прямого кредита по разделу 502 и Программу гарантированного кредита по разделу 502 — для покупателей жилья с низким и средним уровнем дохода, которые живут или планируют жить в приемлемой сельской местности. .

.

Чтобы иметь право на участие в одной из этих программ, вы должны использовать дом в качестве основного места жительства, отношение вашего долга к доходу (DTI) должно составлять 41% или ниже, вы должны соответствовать требованиям к доходу в вашем районе и продемонстрировать, что вы можете управлять долг.

Если вы не соответствуете критериям для получения одного из этих кредитов, обеспеченных государством, вы все равно можете получить ипотечный кредит с нулевой ставкой в некоторых банках, хотя они не так распространены, как десять лет назад, и вы, как правило, необходимо соответствовать строгим требованиям.

Альтернативы ипотеке с нулевым убытком

Чтобы претендовать на обычную ипотеку, вам, скорее всего, потребуется первоначальный взнос в размере 20%, чтобы не платить PMI. Если вы не имеете права на участие в ипотечной программе с нулевым начальным взносом, помимо перечисленных выше, следует рассмотреть альтернативные ипотечные программы с нулевым первоначальным взносом и программы помощи при первоначальном взносе.

- Ознакомьтесь с программами государственной помощи для вашего штата через Департамент жилищного строительства и городского развития США (HUD).

- Ваше местное или государственное жилищное управление или некоммерческая организация могут иметь программы первоначального взноса. Многие из этих программ ориентированы на тех, кто впервые покупает жилье.

- Если вы являетесь членом кредитного союза, проверьте, предлагают ли они ипотечные кредиты с нулевым взносом.

- Некоторые крупные работодатели могут предлагать помощь в виде первоначального взноса в качестве способа найма сотрудников.

- Попросите члена семьи или близкого друга помочь вам.

- Используйте деньги со своего сберегательного счета или разработайте стратегию накопления на небольшой первоначальный взнос за дом. Если вы выбрали именно этот путь, убедитесь, что у вас есть план возмещения ваших сбережений, чтобы не остаться без дела в чрезвычайной ситуации.

Практический результат

Некоторым покупателям жилья может быть трудно собрать достаточно денег для 20% первоначального взноса. Если вы рассматриваете ипотечный кредит с нулевой процентной ставкой, просмотрите свой кредитный отчет и сначала проверьте свой кредитный рейтинг, чтобы оценить свои шансы на получение кредита с хорошей процентной ставкой. Затем, при необходимости, предпримите шаги, чтобы получить свой кредит в наилучшей форме, прежде чем подавать заявку на ипотечный кредит.

Если вы рассматриваете ипотечный кредит с нулевой процентной ставкой, просмотрите свой кредитный отчет и сначала проверьте свой кредитный рейтинг, чтобы оценить свои шансы на получение кредита с хорошей процентной ставкой. Затем, при необходимости, предпримите шаги, чтобы получить свой кредит в наилучшей форме, прежде чем подавать заявку на ипотечный кредит.

Доступная ипотека с низким первоначальным взносом

Перейти к основному содержанию

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите ваш браузер

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите браузер

Закрывать

Мы выписали вас из вашей учетной записи.

Вы успешно вышли из аккаунта

Мы улучшили нашу платформу для Chase.com. Для большего удобства загрузите приложение Chase для своего iPhone или Android. Или перейдите в раздел «Требования к системе» со своего ноутбука или настольного компьютера.

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Приобретение жилья в пределах досягаемости

Станьте ближе благодаря гранту в размере 2500 или 5000 долларов, а также небольшому первоначальному взносу.

Пройти предварительную квалификацию

Получите 2500 или 5000 долларов на новый дом

В некоторых регионах страны наша программа Chase Homebuyer Grant предоставляет 2500 или 5000 долларов, которые сначала используются для снижения процентной ставки. Затем это может быть применено к вознаграждениям Chase, другим сборам или, возможно, вашему первоначальному взносу. За подробностями обращайтесь к консультанту по жилищному кредитованию.

Затем это может быть применено к вознаграждениям Chase, другим сборам или, возможно, вашему первоначальному взносу. За подробностями обращайтесь к консультанту по жилищному кредитованию.

Средство поиска помощи при покупке жилья

Введите информацию об имуществе и домохозяйстве ниже, чтобы узнать, доступна ли эксклюзивная субсидия Chase Homebuyer Grant или закрытое пособие. Свяжитесь с консультантом по жилищному кредитованию, чтобы узнать больше о программах, с которыми вы совпали, и получить помощь в запуске вашего приложения.

Воплотить мечту в реальность

Узнайте, как П. Скотт смог купить свой первый дом с помощью гранта Chase Homebuyer Grant и под руководством своего местного консультанта по жилищному кредитованию.

Отзывы на этой странице или предоставленные через связанные видео являются единственным мнением, выводами или опытом наших клиентов, а не JPMorgan Chase Bank, N. A. или любой из его дочерних компаний. Эти мнения, выводы или опыт могут не отражать того, чего могут достичь все клиенты. JPMorgan Chase Bank, N.A. или любые его аффилированные лица не несут ответственности за решения или действия, предпринятые на основании предоставленных свидетельских показаний.

A. или любой из его дочерних компаний. Эти мнения, выводы или опыт могут не отражать того, чего могут достичь все клиенты. JPMorgan Chase Bank, N.A. или любые его аффилированные лица не несут ответственности за решения или действия, предпринятые на основании предоставленных свидетельских показаний.

Покупатель жилья Grant P Scott videoOpens Overlay

Стенограмма

Включить звуковое описание

Отключить звуковое описание

Калькулятор доступности жилья

,

Оцените, сколько жилья вы можете себе позволить, с помощью нашего калькулятора доступности. Просто введите свой ежемесячный доход, расходы и ожидаемую процентную ставку, чтобы получить оценку. Отрегулируйте условия кредита, чтобы увидеть предполагаемую цену дома, сумму кредита, первоначальный взнос и ежемесячный платеж. Как только вы найдете цену, которую вы можете себе позволить, свяжитесь с консультантом по жилищному кредитованию или обратитесь в местное отделение, чтобы начать.

Как только вы найдете цену, которую вы можете себе позволить, свяжитесь с консультантом по жилищному кредитованию или обратитесь в местное отделение, чтобы начать.

Сделайте первый шаг и пройдите предварительную квалификацию.

Готовы подать заявку?

Готовы подать заявку?

Заходи

Заходи

Часто задаваемые вопросы

Да, мы предлагаем кредиты DreaMaker, Федерального жилищного управления (FHA) и по делам ветеранов (VA) с низким первоначальным взносом и гибкими требованиями к кредитному рейтингу. Кроме того, вы можете претендовать на получение гранта Chase Homebuyer Grant в размере 2 500 или 5 000 долларов США и/или образовательного пособия для покупателей жилья в размере 500 долларов США (только для DreamMaker), которые можно использовать для снижения ваших затрат на закрытие и/или первоначальный взнос (в зависимости от требований к продукту). В вашем районе могут быть доступны соответствующие программы помощи с жильем и первоначальным взносом.

Мы предлагаем грант в размере 2 500 или 5 000 долларов США, доступный для продуктов DreaMaker, Standard Agency, Федерального жилищного управления (FHA) и по делам ветеранов (VA) при покупке основного места жительства, если недвижимость находится в соответствующем переписи районе. Грант можно использовать для оплаты баллов, закрытия расходов и/или первоначального взноса (в зависимости от требований к продукту).

Нет установленной суммы. Сегодня существует множество кредитных продуктов, которые можно адаптировать под свои нужды и финансовые возможности. Имейте в виду, что при первоначальном взносе менее 20% по обычным кредитам потребуется частное ипотечное страхование (PMI).

Мы предлагаем конкурентоспособные ставки с более низкими вариантами ежемесячных платежей по кредитам DreaMaker, Федерального жилищного управления (FHA), по делам ветеранов (VA) и Standard Agency.

Мы потребуем обучения покупателей жилья по ипотечным кредитам DreaMaker для всех заемщиков, которые впервые покупают жилье.

Да, существуют программы для конкретных сообществ, которые могут помочь с вашим первоначальным взносом и заключительными расходами. Узнайте больше онлайн или по телефону

узнайте у консультанта по жилищному кредитованию о возможных вариантах.

Подключайтесь к нашему подкасту

Узнайте, почему US News & World Report включил нашу серию подкастов «От новичка до покупателя», которую ведет Надеска Алексис, в «10 лучших подкастов о личных финансах 2022 года».

Домовладение: почему это важно

Знание – сила в процессе покупки жилья.

Теперь слушай

Готовы ли вы стать собственником жилья?

Покупка дома начинается до того, как вы начнете делать покупки.

Теперь слушай

Сколько вы можете себе позволить?

Будьте готовы к реальной стоимости вашего нового дома.

Теперь слушай

Найти больше серий

Смотреть видео

Покупатели жилья впервые

Выписка

Включить звуковое описание

Выключите звуковое описание

Для тех, кто покупает жилье впервые

Покупка дома может быть волнительной и в то же время напряженной, особенно для тех, кто покупает жилье впервые. Вот несколько советов, которые помогут вам в этом сложном процессе.

Покупка или аренда

Стенограмма

Включить звуковое описание

Отключить звуковое описание

Покупка или аренда

Когда вы готовитесь к переезду или думаете о том, чтобы стать домовладельцем, важно взвесить все за и против покупки или аренды дома.

Кредит Федерального жилищного управления (FHA)

Выписка

Включить звуковое описание

Отключить звуковое описание

Кредит Федерального жилищного управления (FHA)

Ипотека FHA — это застрахованный государством кредит, который предлагает первоначальный взнос всего 3,5%. Кредиты FHA выдаются на 15, 20, 25 или 30 лет и имеют фиксированную процентную ставку.

Кредиты FHA выдаются на 15, 20, 25 или 30 лет и имеют фиксированную процентную ставку.

Кредит по делам ветеранов (VA)

Стенограмма

Включить звуковое описание

Отключить звуковое описание

Ссуда по делам ветеранов (VA)

Ссуда VA имеет низкий или нулевой первоначальный взнос и не требует ежемесячного ипотечного страхования.

начать карусель

Популярные статьи

Руководство для начинающих по кредитам FHA

Кредит FHA может облегчить реализацию вашей мечты о собственном доме. Прочтите нашу статью, чтобы понять, как они работают и как их получить.

Читать далее

о кредитах FHA

Способы получить помощь с первоначальным взносом

Если вы мечтаете о собственном доме, но не можете позволить себе первоначальный взнос, вам могут помочь гранты и кредиты. Узнайте больше о них здесь.

Узнайте больше о них здесь.

Читать далее

о помощи по предоплате

Как работает товарищество собственников жилья

Прочтите наше подробное руководство о том, как работает товарищество собственников жилья, а также о плюсах и минусах покупки дома с ТСЖ.

Читать далее

о том, как работают товарищества собственников жилья

Расходы на закрытие: кто сколько платит

Вот наш исчерпывающий справочник по расходам на закрытие: сколько они составляют, когда они должны быть оплачены и кто оплачивает расходы на закрытие.

Читать далее

о затратах на закрытие

Сколько стоит закрытие?

Узнайте, какие расходы на закрытие вы должны будете оплатить, и узнайте, как вы могли бы потенциально их сократить.

Читать далее

о затратах на закрытие

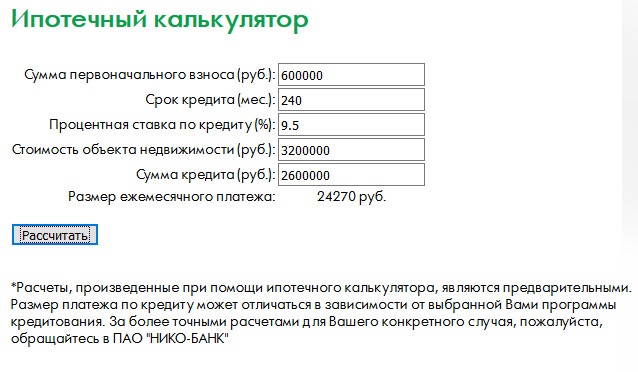

Как пользоваться ипотечным калькулятором

Следуйте нашему пошаговому руководству о том, как использовать ипотечный калькулятор, и узнайте, как с помощью этого инструмента рассчитать примерные платежи по ипотеке.