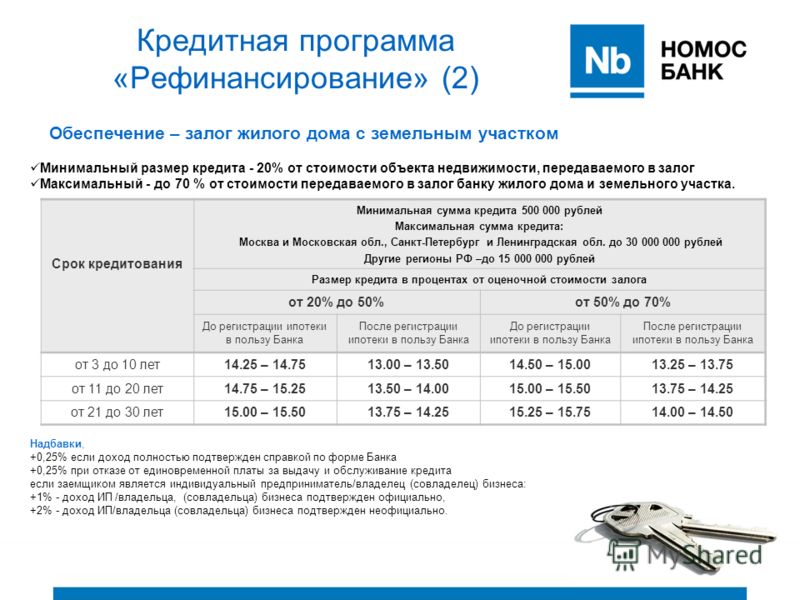

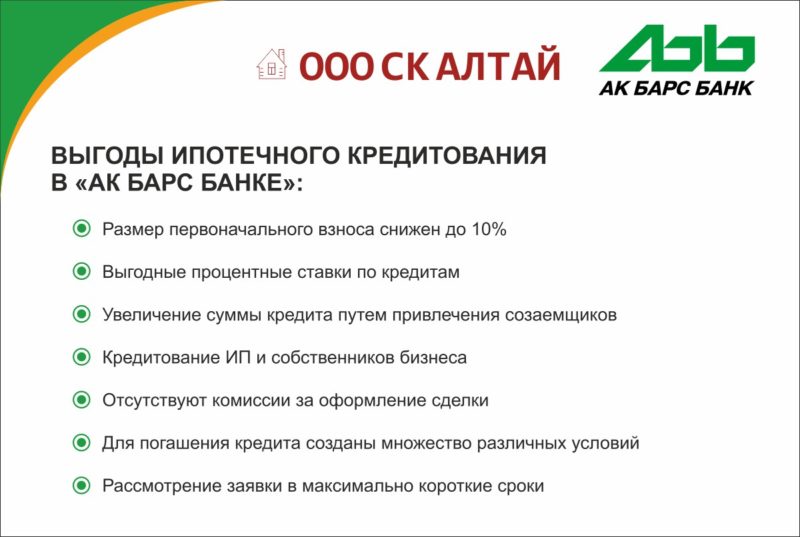

Содержание

Рефинансирование ипотечного кредита на выгодных условиях в Москве. «АбсолютБанк»

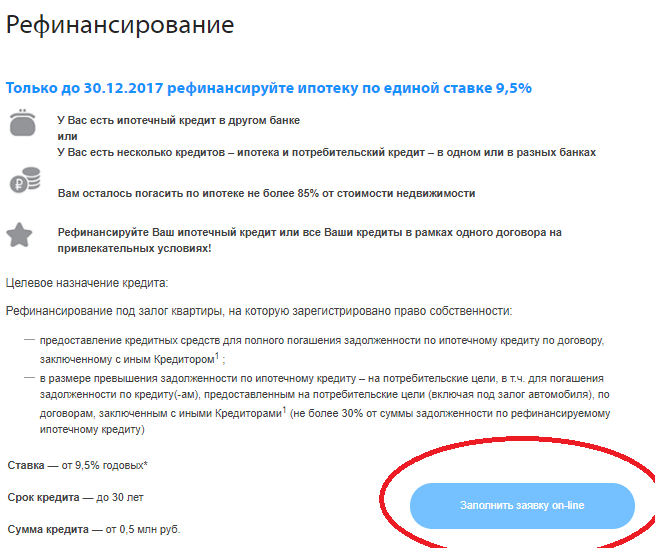

от 9,54%

Кредит на более комфортных условиях

Оформить заявку

Заявка на кредит

Заявка отправлена

Благодарим за обращение в Абсолют Банк

Ваша заявка принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Заявка на кредит

Шаг 1

Шаг 2

Фамилия

Укажите Фамилию

Имя

Укажите Имя

Отчество

Укажите Отчество

Регион покупки недвижимости/нахождения объекта залога

Москва и Московская областьМосква и Московская область 1Москва и Московская область 2Москва и Московская область 3

Укажите Регион

Бауманское отделениеБауманское отделение 1Бауманское отделение 2Бауманское отделение 3

Укажите Регион

Мобильный телефон

Укажите Телефон

Электронная почта

Укажите Email

Пол

МужскойЖенский

Укажите Пол

Дата рождения

Укажите Дату рождения

Желаемая сумма

Укажите Сумму

Я согласен(a) на обработку моих персональных данных при оформлении заявки

Нужно согласиться

Заявка отправлена

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

Ваша заявка № 15688 принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Рефинансирование + кредит наличными

до 1 млн. руб в одном кредите

от 10,54%

Оформить заявку

Преимущества

Изменение состава созаемщиков

Сокращение срока погашения кредита

Уменьшение ежемесячных платежей по ипотечному кредиту

Снижение процентной ставки по ипотечному кредиту

Изменение валюты кредита

Оптимальное решение нестандартных ситуаций

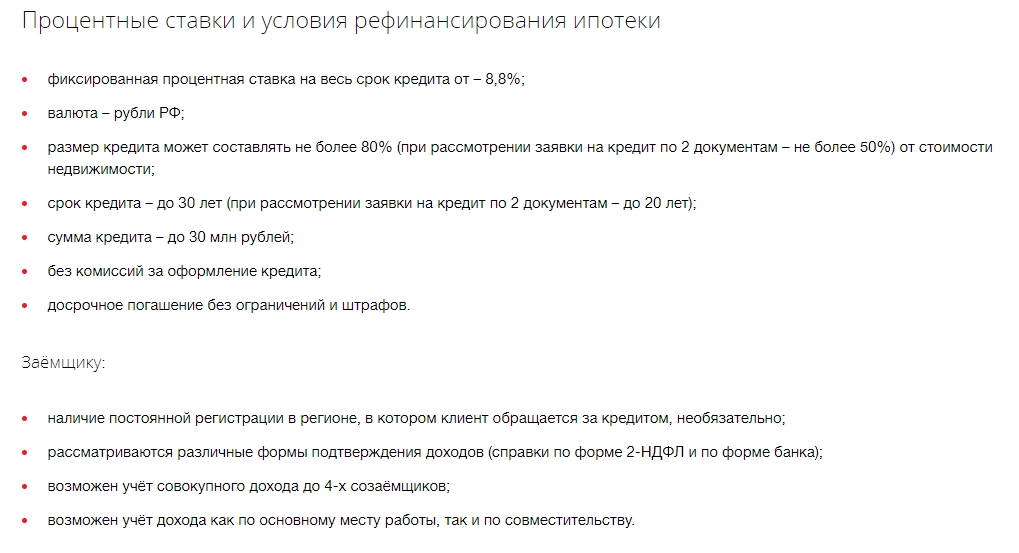

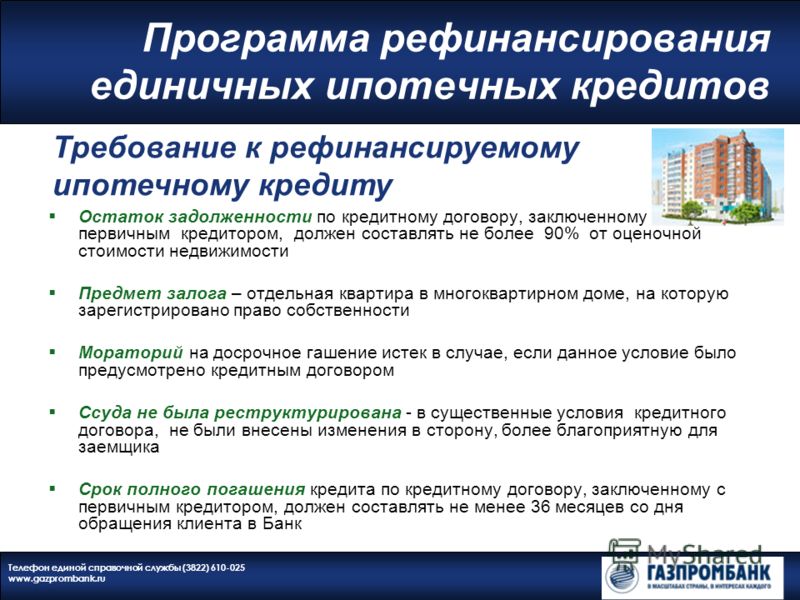

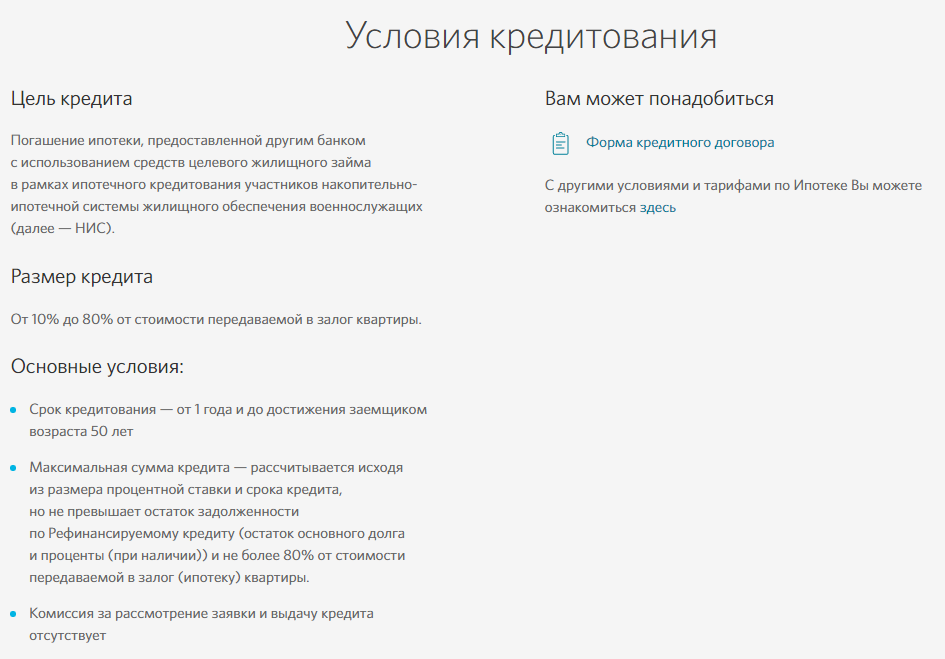

Условия кредитования

Как взять кредит

- Оформить заявку онлайн или в отделении банка

- Собрать необходимые документы

- Получить одобрение банка или узнать, чего не хватает для получения кредита

- Приехать в отделение банка для оформления сделки

Другие программы по ипотеке

Тарифы и Документы

Тарифы по ипотечному кредитованию физических лиц в рамках программы «Рефинансирование»

211 КБ, pdf

Условия по ипотечному кредитованию физических лиц в рамках программы «Рефинансирование»

343 КБ, pdf

Анкета-заявление на получение ипотечного кредита

3,6 МБ, pdf

Список документов для принятия решения о предоставлении ипотечного кредита

314 КБ, pdf

Справка по форме Банка

260 КБ, pdf

Требования Банка к страховым организациям и условиям предоставления страховой услуги заемщикам

289 КБ, rar

Общие требования к объектам недвижимости

226 КБ, pdf

Список городов, по которым возможно кредитование объектов

110 КБ, pdf

Предварительный договор залога прав в рамках программы кредитования физических лиц «Рефинансирование»

400 КБ, pdf

Договор залога прав в рамках программы кредитования физических лиц «Рефинансирование»

417 КБ, pdf

Закладная в рамках программ кредитования физических лиц «Рефинансирование»

782 КБ, pdf

Список документов на приобретаемый в залог Банку Объект недвижимости

397 КБ, pdf

Предварительный договор залога в рамках программы кредитования физических лиц «Рефинансирование»

177 КБ, pdf

Договор залога в рамках программы кредитования физических лиц «Рефинансирование»

235 КБ, pdf

Общие условия Кредитного договора, заключаемого в рамках программы «Рефинансирование»

440 КБ, pdf

Индивидуальные условия Кредитного договора

409 КБ, pdf

Узнайте про льготы

для наших клиентов

Скидки по продуктам и привилегии для держателей карт,

зарплатных клиентов, сотрудников РЖД

Подробнее

Рефинансирование ипотеки других банков в Перми в 2022 году — выгодные ставки рефинансирования ипотечного кредита в банках Перми на сегодня

Рефинансирование ипотеки в Перми в 2022 — лучшие предложения со ставкой от 5,0% до 14,65%. Сравните 37 предложений ипотечного кредита от 25 банков в Перми со сроком от 1 года до 35 лет.

Сравните 37 предложений ипотечного кредита от 25 банков в Перми со сроком от 1 года до 35 лет.

Рефинансирование ипотеки. Доступно 37 предложений. Изменить

Лицензия №1326

Ипотека «Рефинансирование» 6,4

- Материнский капитал

| Сумма | Срок | Ставка |

|---|---|---|

от 600 000 ₽ до 70 000 000 ₽ до 70 млн. ₽ | от 3 лет до 30 лет | от 10,99% |

Оформите ипотечный кредит на погашения ранее предоставленного ипотечного кредита другим банком с использованием специальных программ: ипотека молоыдм; материнский капитал; кредит по одному документу; назначь свою ставку; назначь свою страховку

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 70 000 000 ₽

- Ставка: от 10.

99%

99% - Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

99%

99%- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3251

Ипотека «Рефинансирование семейной ипотеки» 8,3

| Сумма | Срок | Ставка |

|---|---|---|

от 500 000 ₽ до 6 000 000 ₽ до 6 млн. ₽ | от 3 лет до 30 лет | от 5% |

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №2209

Ипотека «Рефинансирование» 6,4

| Сумма | Срок | Ставка |

|---|---|---|

от 500 000 ₽ до 50 000 000 ₽ до 50 млн. | от 3 лет до 30 лет | от 10,09% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 10.09%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3251

Ипотека «Рефинансирование на первичном рынке жилья» 6,1

- Без страхования

| Сумма | Срок | Ставка |

|---|---|---|

от 1 000 000 ₽ до 20 000 000 ₽ до 20 млн. | от 3 лет до 30 лет | от 9,5% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 20 000 000 ₽

- Ставка: от 9.5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог имеющегося имущества

Подробнее Подать заявку

Господдержка

Лицензия №963

Ипотека с господдержкой для семей с детьми 8,7

| Сумма | Срок | Ставка |

|---|---|---|

от 300 000 ₽ до 12 000 000 ₽ до 12 млн. | от 3 лет до 30 лет | от 5,99% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.99%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3251

Ипотека «Рефинансирование на вторичном рынке жилья» 6,2

- Без страхования

| Сумма | Срок | Ставка |

|---|---|---|

от 1 000 000 ₽ до 20 000 000 ₽ до 20 млн. | от 3 лет до 30 лет | от 9,5% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 20 000 000 ₽

- Ставка: от 9.5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: рефинансирование

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог имеющегося имущества

Подробнее Подать заявку

Лицензия №3255

Ипотека «Рефинансирование ипотеки» 6,5

| Сумма | Срок | Ставка |

|---|---|---|

от 500 000 ₽ до 40 000 000 ₽ до 40 млн. | от 3 лет до 25 лет | от 10,85% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 40 000 000 ₽

- Ставка: от 10.85%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3251

Военная ипотека — Рефинансирование 8,2

- Без подтверждения дохода

| Сумма | Срок | Ставка |

|---|---|---|

от 700 000 ₽ до 3 355 000 ₽ до 3,36 млн. | от 1 года до 25 лет | от 8% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 700 000 до 3 355 000 ₽

- Ставка: от 8%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №2272

Ипотека «Рефинансирование» 8

- Без страхования

| Сумма | Срок | Ставка |

|---|---|---|

от 300 000 ₽ от 300 тыс. | от 3 лет до 35 лет | от 7,9% |

₽

₽Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 7.9%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог имеющегося имущества

Подробнее Подать заявку

Лицензия №1 Еще 1

Ипотека «Рефинансирование кредита на покупку квартиры на первичном рынке жилья» 6,4

- Материнский капитал

| Сумма | Срок | Ставка |

|---|---|---|

от 1 000 000 ₽ до 10 000 000 ₽ до 10 млн. | от 1 года до 30 лет | от 11% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 10 000 000 ₽

- Ставка: от 11%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №354

Ипотека «Рефинансирование» 6,1

- Без первоначального взноса

| Сумма | Срок | Ставка |

|---|---|---|

от 1 500 000 ₽ до 60 000 000 ₽ до 60 млн. | от 1 года до 30 лет | от 9,9% |

₽

₽Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 500 000 до 60 000 000 ₽

- Ставка: от 9.9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: больше недели

- Поручительство: возможно

- Залог: обязательный залог имеющегося имущества

Подробнее Подать заявку

Лицензия №2306

Ипотека «Рефинансирование» 6,2

- Без первоначального взноса

| Сумма | Срок | Ставка |

|---|---|---|

от 300 000 ₽ до 20 000 000 ₽ до 20 млн. | до 30 лет | от 9,54% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 9.54%

- Срок: до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог имеющегося имущества

Подробнее

Лицензия №3292 Еще 2

Ипотека «Рефинансирование ипотечного кредита» 6,4

- Без страхования

| Сумма | Срок | Ставка |

|---|---|---|

от 1 500 000 ₽ до 40 000 000 ₽ до 40 млн. | от 3 лет до 30 лет | от 10,29% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 500 000 до 40 000 000 ₽

- Ставка: от 10.29%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2590 Еще 1

Ипотека «Рефинансирование» 6,3

- Без первоначального взноса

- Материнский капитал

| Сумма | Срок | Ставка |

|---|---|---|

от 500 000 ₽ от 500 тыс. | от 1 года до 30 лет | от 9,4% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 ₽

- Ставка: от 9.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2312 Еще 1

Ипотека «Рефинансирование ипотечного кредита» 6,3

| Сумма | Срок | Ставка |

|---|---|---|

от 500 000 ₽ до 15 000 000 ₽ до 15 млн. | от 3 лет до 30 лет | от 10,5% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 15 000 000 ₽

- Ставка: от 10.5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог имеющегося имущества

Подробнее

Лицензия №2272

Ипотека «Рефинансирование ипотеки» 6,5

| Сумма | Срок | Ставка |

|---|---|---|

от 300 000 ₽ от 300 тыс. | от 3 лет до 35 лет | от 7,9% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 7.9%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2275

Ипотека «Рефинансирование кредитов» 6,1

| Сумма | Срок | Ставка |

|---|---|---|

от 900 000 ₽ до 20 000 000 ₽ до 20 млн. | от 3 лет до 30 лет | от 10,69% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 900 000 до 20 000 000 ₽

- Ставка: от 10.69%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог имеющегося имущества

Подробнее

Лицензия №328

Ипотека «Рефинансирование ипотеки» 6,4

- Без первоначального взноса

| Сумма | Срок | Ставка |

|---|---|---|

от 500 000 ₽ до 8 000 000 ₽ до 8 млн. | от 1 года до 30 лет | от 10,25% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 8 000 000 ₽

- Ставка: от 10.25%

- Срок: от 12 до 360 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №588

Ипотека «Альтернативный-недвижимость» 6,3

- Без первоначального взноса

| Сумма | Срок | Ставка |

|---|---|---|

от 100 000 ₽ до 8 000 000 ₽ до 8 млн. | до 30 лет | от 9,8% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 8 000 000 ₽

- Ставка: от 9.8%

- Срок: до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2268

Ипотека «Рефинансирование ипотеки» 6,3

- Без первоначального взноса

| Сумма | Срок | Ставка |

|---|---|---|

от 1 000 000 ₽ до 50 000 000 ₽ до 50 млн. | от 3 лет до 30 лет | от 9,9% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 50 000 000 ₽

- Ставка: от 9.9%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Дата обновления: 30. 09.2022 15:13

09.2022 15:13

Рейтинг продуктов

5 из 5

Информация о ставках и условиях ипотечных продуктов в Перми предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Мнение эксперта

Рефинансирование ипотеки

- Условия оформления

- Полезная информация

Ирина Волкова

Автор Выберу.ру, [email protected]

Специализация: микрозаймы, кредиты, ипотека, страхование

Жилищный кредит в Перми берется на долгий срок, и в течение этого времени у заемщика может возникнуть ситуация, когда нечем выплачивать долг. В этом случае есть риск лишиться объекта недвижимости. Выходом в такой ситуации может стать получение нового жилищного займа в Перми в 2022 году.

Процедура целесообразна только тогда, когда процентная ставка нового кредита будет ниже, чем у текущего.

Новый ипотечный кредит предоставляется при соблюдении следующих условий:

- выплаты осуществлятись в полном объеме и в соответствии с графиком;

- выплачено более 20% стоимости жилья;

- до момента погашения займа осталось больше трех месяцев;

- перекредитование действующей ипотеки происходит в первый раз.

На Выберу.ру собраны лучшие банковские продукты по рефинансированию жилищных займов в Перми. Чтобы найти подходящий вариант, используйте онлайн-поисковик. Задайте нужные параметры рефинансирования: стоимость объекта недвижимости, размер первоначального взноса, срок выплаты нового жилищного займа. Затем нажмите «Подобрать ипотеку». На странице появятся те предложения от банков в Перми за 2022 год, которые отвечают вашим требованиям.

Ответы на популярные вопросы:

Рефинансирование ипотеки. Что это?

Рефинансирование ипотеки — это новый кредит, направленный на частичное или полное закрытие действующего. Программа предполагает более выгодные условия: комфортный срок погашения долга и низкую процентную ставку. Перекредитование возможно как в том банке, с которым уже заключен договор, так и в другой финансовой организации. Выгода для клиента заключается в изменении суммы долга и уменьшении размера ежемесячных платежей.

Перекредитование возможно как в том банке, с которым уже заключен договор, так и в другой финансовой организации. Выгода для клиента заключается в изменении суммы долга и уменьшении размера ежемесячных платежей.

Куда обратиться за рефинансированием ипотечного кредита?

Программы перекредитования ипотеки существуют во многих банках. Финансовым организациям в большинстве случаев выгоднее вернуть свои средства пусть и на более мягких условиях, чем получить клиента-должника. Поэтому если за время, прошедшее после выдачи кредита, в линейке программ банка-кредитора появились более выгодные предложения, заемщик вправе обратиться с просьбой пересмотра условий ипотеки. В случае если банк по какой-либо причине отказывает, можно смело обращаться в другое кредитное учреждение, имеющее среди своих продуктов рефинансирование ипотечных кредитов. Уже этот банк закроет ваш долг по предыдущему договору и заключит с вами новый договор — на более лояльных условиях. При этом залог и права на него окажутся у нового кредитора.

Как происходит рефинансирование ипотеки в другом банке?

Если рефинансирование ипотеки в другом банке одобрили, необходимо предоставить полный пакет документов. После проверки сведений финансовая организация заключает с заемщиком два договора. Первый — на выдачу денег по программе кредитования, второй — на залог жилья. Затем заемщик закрывает старый кредит и снимает залог с дома или квартиры. Следующий этап — регистрация залога в пользу банка, с которым заключен договор на рефинансирование. После того, как финансовые отношения с прошлым учреждением прекращены, лицо начинает исполнение обязательств по новой программе.

Рефинансирование ипотеки: какие документы нужны?

В первую очередь нужно заполнить анкету на рефинансирование ипотечного займа. Необходимо предоставить общий комплект документов:

- паспорт, его копию;

- актуальный договор с банком и выписку об остатке долга;

- свидетельство СНИЛС;

- копию трудовой книжки, подписанную работодателем;

- документ о заключении брака или разводе;

- справку о размере дохода по форме банка или 2-НДФЛ.

Если банк одобрит заявку, потребуются документ из ЕГРИП о праве владения жилплощадью, заключение об оценке жилья, технический паспорт, договор купли/продажи, справка о зарегистрированных в квартире лицах, акт передачи.

Сколько будет стоить рефинансирование?

В случае рефинансирования ипотечного кредита в другом банке следует уточнить расходы на оформление и подсчитать общую выгоду. В расходы, как правило, входят комиссия за рассмотрение заявки, повторная оценка стоимости и новый страховой договор недвижимости, перерегистрация залога и т.п. Эксперты отмечают, что реальную выгоду можно получить, если процентная ставка по прежней ипотеке отличается от новой более чем на 2%.

Выберите ипотеку

Смотреть все

Здравствуйте я гражданин Киргизии, могу брать ипотеку у вас в Кошелев банке?

Расскажите про семейную ипотеку. Обязательно ли квартира должна быть в новостройке? Хотим купить вторичку в Московской области

Недавно ЦБ снизил ключевую ставку до 9,5 процента годовых. Прошу ответа экспертов — насколько в связи с этим мне выгодно брать ипотеку на квартиру?

Прошу ответа экспертов — насколько в связи с этим мне выгодно брать ипотеку на квартиру?

Задайте вопрос экспертам или пользователям Выберу.ру

Отделения и филиалы банков, предоставляющих услугу в Перми

- Время работы:

- Пн.:с 10:00 до 19:00

Вт.:с 10:00 до 19:00

Ср.:с 10:00 до 19:00

Чт.:с 10:00 до 19:00

Пт.:с 10:00 до 19:00

- Время работы:

- Пн.—Пт.: 09:00–18:00

- Время работы:

- Пн.—Пт.: 10:00—19:00

Сб.: 10:00—17:00

- ОО «Полет»

Пермь, Комсомольский проспект, 98

8 800 100-24-24

- Время работы:

- Пн—Пт: 09:00-18:00

Сб, Вс: выходной

- Время работы:

- Пн—Пт: 10:00 — 19:00

Сб—Вс: 10:00 — 16:00

Рефинансирование ипотеки в 2022, условия рефинансирования ипотечных кредитов

- Главная

- Ипотека

- Рефинансирование

Лучшие предложения по рефинансированию ипотеки под низкий процент с увеличением суммы кредита — переоформите имеющийся кредит и получите более выгодные условия. Ставки по рефинансированию ипотеки на сегодняшний день от 4.5%. Сравните процентные ставки, рассчитайте переплату калькулятором, оставьте онлайн заявку на рефинансирование ипотечного кредита. На сегодня доступно 6 предложений от 4 банков.

Ставки по рефинансированию ипотеки на сегодняшний день от 4.5%. Сравните процентные ставки, рассчитайте переплату калькулятором, оставьте онлайн заявку на рефинансирование ипотечного кредита. На сегодня доступно 6 предложений от 4 банков.

Подобрать кредит

Подать единую заявку

Заполните 1 анкету и выберите из предложений, одобренных вам банками, лучшее! Статус заявок вы сможете отслеживать в личном кабинете.

Отправленная заявка не обязывает брать кредит. Ваши данные надёжно защищены.»>

Сумма кредита

Срок кредитаЛюбой3 месяца6 месяцев9 месяцев1 год1.5 года2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

Подать

единую заявку

400 тыс на 3 года500 тыс на 5 лет200 тыс на 3 года

Без справокБез поручителейНаличными

Мы подобрали для

вас 6 ипотечных кредитов на рефинансирование в

России

Сравнение лучших

ипотечных кредитов на рефинансирование в России

Подать заявку

- Все предложения (6)

- Сравнить лучшие (4)

Ставка

Платеж в месяц

Переплата

Условия

Ставка

Платеж в месяц

Переплата

Сумма

Срок

Ипотека на покупку жилья

от 4. 5 %

5 %

5 701

23 641.83

10 тыс — 300 млн

1 год — 30 лет

Рефинансирование ипотеки

от 10.3 %

6 377

56 082.79

100 тыс — 20 млн

1 год — 30 лет

Рефинансирование семейной ипотеки

от 5.4 %

5 803

28 531.15

100 тыс — 16 млн

1 год — 30 лет

Военная ипотека

от 5.5 %

5 814

29 077.7

1 — 4.2 млн

1 год — 25 лет

Обновлено 30.09.2022

Отзывы об ипотеках рефинансирование

Оставить отзыв

Ипотека

Решили с женой взять ипотеку, просмотрели условия нескольких банков. Отправили 2 заявки онлайн, получили предварительное одобрение. Потом ездил в оба банка. Ипотеку взял в БЖФ. Взял 7 млн. на 25 лет, с процентной ставкой 11,5 % годовых

Тамара П.МоскваБЖФ Банк

Очень пожалели, что обратились в банк ВТБ 24

Выбрали среди банков ВТБ и очень пожалели!Оформляли ипотеку с первоначальным взносом включающим материнский капитал. Все документы подписаны. Обратились в пенсионный фонд для перечисления маткапитала банку. Пенсионный фонд выполнил все условия, отправив деньги по договору. Деньги пришли в банк с пом…Читать далее

Обратились в пенсионный фонд для перечисления маткапитала банку. Пенсионный фонд выполнил все условия, отправив деньги по договору. Деньги пришли в банк с пом…Читать далее

Юлия МоскваБанк ВТБ

Досрочно закрыла ипотеку

Закрыли ипотеку быстрее на 4 года благодаря только банку ткб. Перенесли ее сюда из другого банка поменяв условия немного, но эти немножко помогли закрыть без долгов, тк с работой начались проблемы. спасибо

Карина МоскваТрансКапиталБанк

Ипотека со скидкой и по адекватной ставке

Через Домклик оформляли ипотеку. Благодаря этому получили скидку 0.3% на весь срок. И нашли отличный дом, прямо какой я хотела. К слову еще до того, как оформляли, я много где смотрела дома, но конкретно этот не видела, хотя весь поселок прошерстила что и где продается. Отсюда делаю вывод, что дом и…Читать далее

Алиса Ф.МоскваСберБанк

Взял ипотеку

Про банк БЖФ узнал, когда решил брать ипотеку. Просмотрел условия от разных банков, наиболее приемлемыми для меня показались в этом банке. Одобрили нужную сумму, с адекватной процентной ставкой (11,5%) на 20 лет. Жильё уже выбрал и оформил все документы

Одобрили нужную сумму, с адекватной процентной ставкой (11,5%) на 20 лет. Жильё уже выбрал и оформил все документы

Евгений Б.МоскваБЖФ Банк

Хорошие условия по ипотеке

Оформляла ипотеку в ткб, самая длинная процессия мне кажется, но все же спасибо за предоставленные — самые выгодные условия. единственное — В офисе было очень много людей. Но не одних и тех же, а разные шли и шли, шли и шли. Хорошо что сотрудники хотя бы быстро очередь обслуживали иначе бы сварились…Читать далее

Кристина Щ.МоскваТрансКапиталБанк

Все отзывы об ипотеках рефинансирование

Рефинансирование ипотеки в банках России

После оформления кредитного договора финансовое положение заемщика может значительно ухудшиться, в результате чего он вынужден искать способы снижения кредитной нагрузки. В этом случае рефинансирование признается лучшим решением. С его помощью клиент улучшает условия по своей ипотеке, что помогает ему погашать задолженность вовремя и без просрочек.

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки простыми словами — это перевод жилищного кредита из одного банка в другой. Механика такая: у заемщика есть ипотека в банке А, условия которой менее выгодны, чем в банке Б. Клиент подает в банк Б заявку на рефинансирование ипотечного кредита, и в случае ее одобрения с ним заключается кредитный договор. По условиям данного договора банк Б погашает задолженность перед банком А: то есть, происходит смена кредитора.

Механика такая: у заемщика есть ипотека в банке А, условия которой менее выгодны, чем в банке Б. Клиент подает в банк Б заявку на рефинансирование ипотечного кредита, и в случае ее одобрения с ним заключается кредитный договор. По условиям данного договора банк Б погашает задолженность перед банком А: то есть, происходит смена кредитора.

Смысл этой манипуляции заключается в том, что после перекредитования ипотека оформляется по сниженной процентной ставке. В другом случае клиенту предлагается снижение ежемесячного платежа или кредитные каникулы. Следовательно, речь должна идти об улучшении первоначальных условий по жилищному кредиту. Если условия не улучшаются, то в рефинансировании нет никакого практического смысла.

Выгодно ли рефинансирование?

Этот вопрос относится к ряду риторических, так как изначально рефинансирование используется для того, чтобы начальные условия по жилищному кредиту были улучшены. Поэтому оно всегда выгодно. Достаточно рассчитать калькулятором предполагаемые условия, чтобы все стало понятно.-e1587398015664-1095x420.jpg)

Для удобства можно воспользоваться нашим калькулятором, чтобы заранее сравнить нынешние условия по ипотеке с теми, которые предлагает новый кредитор. Во втором случае условия должны быть более выгодными: тогда клиент может браться за рефинансирование.

Какие нужны документы?

Подать заявку на самое выгодное рефинансирование ипотеки можно в любой момент — главное найти соответствующее предложение. Перекредитование по своей структуре и основным моментам схоже с первичным оформлением кредита, только в данном случае часть документов необходимо получать у своего текущего кредитора. Общий список документов при рефинансировании будет следующим:

- Паспорт гражданина РФ.

- Копия кредитного договора с графиком платежей.

- Данные о доходе и трудовой деятельности (не требуются для зарплатных клиентов).

- Заявление-анкета.

Доходы подтверждаются справкой 2-НДФЛ или справкой по форме банка. Сведения о работе клиент предоставляет в виде копии трудовой книжки (заверяется работодателем) или выписки из ЭТК. Также может потребоваться информация об объекте недвижимости, так как с момента оформления ипотеки в нем могли произойти определенные изменения.

Также может потребоваться информация об объекте недвижимости, так как с момента оформления ипотеки в нем могли произойти определенные изменения.

В каком банке выгодно сделать рефинансирование ипотеки?

Предложений среди российских банков достаточно: если кредитная организация работает с ипотечными кредитами, значит здесь же можно оформить рефинансирование ипотеки. Основной момент — процентная ставка, и именно на него следует обращать внимание в каждом случае. От годового процента напрямую зависит целесообразность в рефинансировании. О перекредитовании следует задумываться, если ставка рефинансирования ипотеки, предлагаемая банком, ниже текущей. Где лучше рефинансировать ипотеку можно посмотреть на нашем сайте.

| Название кредита | Ставка в год | Первый взнос | Сумма и Срок | |

|---|---|---|---|---|

| Семейная ипотека СберБанк, Лиц. № 1481 | от 5.3% | 15% — 85% | 300 тыс — 12 млн 1 год — 30 лет | Подать заявку |

Как происходит процедура рефинансирования?

Порядок рефинансирования ипотеки состоит из нескольких этапов. На первом этапе подается заявка в банк: онлайн или в офисе кредитной организации. Перед этим необходимо внимательно ознакомиться с условиями: они должны быть выгоднее нынешних. Заявки банками рассматриваются оперативно — предварительное решение принимается в течение нескольких минут. Если оно будет положительным, клиент занимается сбором документов.

На первом этапе подается заявка в банк: онлайн или в офисе кредитной организации. Перед этим необходимо внимательно ознакомиться с условиями: они должны быть выгоднее нынешних. Заявки банками рассматриваются оперативно — предварительное решение принимается в течение нескольких минут. Если оно будет положительным, клиент занимается сбором документов.

После рассмотрения документов кредитор принимает конечное решение. По его результатам с заемщиком заключается кредитный договор. Обязательство кредитной организации заключается в погашении задолженности по ипотеки клиента. Новый кредитор переводит денежные средства в первый банк, после чего кредитное соглашение закрывается, о чем заемщик получает справку.

С этого момента у клиента появляются новые обязательства — перед банком, в котором оформлено рефинансирование. Объект недвижимости, независимо от суммы кредита, оформляется в залог банку, так как этого требует законодательство. Оформлением залога, как правило, занимается банк.

Часто задаваемые вопросы

Сколько раз можно рефинансировать ипотеку?

Ограничений на количество рефинансирований одного ипотечного кредита нет. На практике встречаются случаи, когда один кредит рефинансируется несколько раз. Для конечного кредитора никакой разницы нет.

Через сколько можно делать рефинансирование ипотеки?

У банков разные требования на этот счет. Одни требуют, чтобы срок действия кредита был не менее 3 месяцев с момента оформления, другие — 6 месяцев. То же самое ограничение касается и оставшегося срока до закрытия кредитного договора — не менее 3-6 месяцев.

Сколько времени занимает рефинансирование ипотеки?

Когда речь идет о залоговом кредите, сроки оформления договора всегда увеличиваются. Онлайн-заявка на рефинансирование ипотеки банками рассматривается в течение нескольких минут. Затем клиент собирает пакет документов — из банка и личные данные: сколько на это уйдет времени — точно на этот вопрос ответить невозможно. Далее документы передаются на рассмотрение в банк: срок принятия конечного решения составляет 3-5 рабочих дней.

После заключения договора сумма долга по ипотеке перечисляется в первый банк. Срок зачисления — до 5 рабочих дней. На оформление залога недвижимости уходит до месяца. Примерно на такие сроки следует рассчитывать при рефинансировании ипотеки.

Можно ли сделать рефинансирование ипотеки в том же банке?

Сам продукт представляет собой перекредитование имеющегося жилищного займа на выгодных условиях. Оно необходимо для снижения итоговой переплаты, изменения размера платежа или пересмотра срока кредитования. Клиент имеет право подать запрос на рефинансирование в любую финансовую организацию. В том числе ту, которая выдала первую ипотеку.

Как посчитать выгодно ли рефинансирование ипотеки?

Перекредитование рекомендуется проводить в первую половину срока погашения. Это актуально, если выбран аннуитетный тип формирования платежей. При дифференцированном порядке начисления рефинансирование можно проводить на любом этапе. Самостоятельно вычислить выгоду бывает трудно. Стоит воспользоваться нашим калькулятором, чтобы понять, нужно ли подавать запрос на перекредитование.

Стоит воспользоваться нашим калькулятором, чтобы понять, нужно ли подавать запрос на перекредитование.

Дополнительная информация по ипотеке в России

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Как рефинансировать ипотеку?

Ипотека — финансовое бремя, которое можно существенно облегчить. Для этого и нужно рефинансирование. Это продукт банков, который помогает закрыть текущую ипотеку и взять новую на более выгодных условиях. В статье расскажем, как рефинансировать ипотеку. Кому это делать выгодно, а кому нет.

Сколько я сэкономлю?

Самый первый вопрос, который задает себе человек с ипотекой: а сколько я сэкономлю благодаря рефинансированию? Ответ не может быть однозначным. Сам продукт рефинансирование предполагает более выгодное оформление ипотечного кредита. Можно сократить не только срок выплат, но и сам ежемесячный платеж, и, как итог, уменьшить сумму переплаты по кредиту.

Можно сократить не только срок выплат, но и сам ежемесячный платеж, и, как итог, уменьшить сумму переплаты по кредиту.

Некоторым клиентам удается сэкономить несколько миллионов, некоторым — пару сотен. А в некоторых ситуациях рефинансирование кредита является не актуальным. Например, если вы платите аннуитетные платежи по ипотеке и уже выплатили процент банку, то смысла рефинансировать кредит нет в большинстве случаев, так как за новую ипотеку также нужно будет платить банку за использование денежных средств. Но реальную экономию нужно рассчитывать с учетом особенностей вашей ипотеки, ее срока, размера ежемесячных платежей, самой недвижимости. Поэтому самый первый этап рефинансирования начинается с оценки необходимости проведения данной операции. А нужно ли мне рефинансирование?

Как происходит рефинансирование ипотеки?

Выбрать подходящий банк.

А чтобы понять, есть ли необходимость рефинансировать ипотеку, стоит оценить предложения, которые есть на рынке. Как вы уже поняли, это популярный сегодня продукт, который есть почти у каждого крупного и среднего банка.

Как вы уже поняли, это популярный сегодня продукт, который есть почти у каждого крупного и среднего банка.

Не стоит вестись на рекламные призывы, реклама призвана зацепить клиента, и не всегда отражает реальное положение дел. Особенно сегодня, когда ипотека стала еще более привлекательной. Поэтому для оценки предложений важно обратиться сразу в несколько банков. Для выбора финансового учреждения можно использовать рейтинг банков и выбрать несколько из первой десятки, и еще парочку из первой 30-тки.

И да, как вы уже, скорее всего, поняли, сам процесс поиска предложения и оформления рефинансирования ипотеки потребует не мало времени и сил. И, конечно, стальные нервы.

На сайте каждого банка можно оформить заявку на получение рефинансирования. Пару кликов, и вот вы уже получили предварительное одобрение. Но не стоит расслабляться. Банк просто подтвердил, что готов обсуждать с вами возможность провести рефинансирование.

Пройти проверку надежности

Сотрудник банка запросит все ваши данные для первичной проверки вашей надежности как заемщика. Обычно это стандартный пакет документов:

-

Паспортные данные -

СНИЛС -

Справка о доходах с работы -

Трудовая книжка -

Договор ипотеки с текущим банком -

График платежей -

Справка об отсутствии задолженностей и просрочек по предыдущему кредиту, информацию об остатке ссудной задолженности по кредиту

Банк также может заинтересовать, проводилась ли реструктуризация кредита и не было ли проведено каких-либо реконструкций с недвижимостью, которая находится в залоге. Также банк обязательно проверит не попадаете ли вы под сокращение на работе и подлинность информации, которую вы предоставили. Дополнительно он может запросить информацию о созаемщике. Поэтому, если есть созаемщик, сразу нужно подготовить два пакета документов.

Поэтому, если есть созаемщик, сразу нужно подготовить два пакета документов.

Предоставить информацию по недвижимости

Если банк готов провести рефинансирование, то на следующем этапе необходимо предоставить информацию о недвижимости, а также провести ее оценку. Естественно, банк хочет убедиться в том, что стоимость недвижимости не завышена, а объект не развалится через месяц или два. Ведь, по факту, банк приобретает вашу недвижимость.

Важно. Всю необходимую информацию по залоговому объекту, то есть, о вашей квартире/доме, необходимо предоставить в течение 90 дней после одобрения заявки на рефинансирование.

Оценку недвижимости могут провести аккредитованные компании/ИП банка или любой другой оценщик на рынке. Главное, чтобы у выбранного оценщика было профильное образование, членство в РСО и полис обязательного страхования ответственности оценщика. Обычно процедура оценки недвижимости не занимает более 5 дней. Можно процесс ускорить, например, через Центр Недвижимости от Сбербанка процедуру оценки можно провести за 3 дня. Почему так важно все делать быстро и не тормозить на каждом этапе, расскажем в конце статьи.

Можно процесс ускорить, например, через Центр Недвижимости от Сбербанка процедуру оценки можно провести за 3 дня. Почему так важно все делать быстро и не тормозить на каждом этапе, расскажем в конце статьи.

Также банку необходимо предоставить следующие документы:

-

Свидетельство о собственности -

Договор купли-продажи -

Кадастровой паспорт недвижимости -

Страховой полис недвижимости и квитанция об оплате страховки

Оформить кредит на рефинансирование

Теперь можно рефинансировать ипотеку. Новый банк готовит кредитный договор, а после подписания перечисляет средства для выкупа квартиры у текущего банка, который, кстати, нужно заранее уведомить об этом. Полученные средства для погашения текущей ипотеки необходимо перевести на специальный расчетный счет, с которого будет произведено списание задолженности.

ВАЖНО. После погашения текущего кредита необходимо получить справку, которая подтверждает, что вы ничего не должны банку. Ее же нужно будет предоставить в банк, который проводит рефинансирование. Также желательно у себя сохранить копию справки, если вдруг у старого банка появятся претензии.

Снять обременение в Росреестре

После погашения кредита в текущем банке вы получаете закладную, которая выступает как подтверждение того, что никаких финансовых обязательств перед банком вы не несете. Закладную вы предоставляете в Росреестр, где снимают обременение с недвижимости. После этого вы можете брать новую ипотеку.

Оформить ипотеку

Банк оформляет новый договор ипотеки. После подписания договора придется снова посетить Росреестр (кстати, все эти операции можно сделать в МФЦ), здесь вы зарегистрируете сделку с новым банком и заново наложите обременение на недвижимость. Самостоятельно сделать все процедуры не получится, со стороны банка обязательно должен присутствовать представитель.

После того, как все документы будут зарегистрированы в Росреестре, ставка по ипотеке станет меньше.

Кстати, не забывайте, что страховку для нового банка также придется переоформить. Для этого нужно направить заявление в страховую компанию, которая либо переоформит текущий полис, либо поможет с оформлением нового.

В каком банке можно рефинансировать ипотеку?

Как вы уже поняли, в большинстве случаев провести рефинансирование в текущем банке, где у вас уже оформлена ипотека, не получится. Банк крайне редко соглашается на такую сделку, ему это не выгодно. Рефинансирование существующего клиента — это хорошая скидка, которую банк не всем готов дать. Скорее, основная задача рефинансирования для банка — привлечь новых клиентов, пусть и на условиях более лояльных. Поэтому, при выборе банка для рефинансирования, важно хорошо промониторить рынок, оценить уровень надежности самого банка, а также выгоду предложения для вас.

Может ли банк отказать рефинансировать ипотеку?

Да, если были задолженности по платежам, вы задерживали оплату страховки, а также если у вас высокая финансовая нагрузка или не подтвержден доход. Плюс банку может не понравится, если уже проводилась реструктуризация ипотеки. Хотя это не является законным основанием для отказа, но банк может поставить под сомнение вашу платежеспособность.

Плюс банку может не понравится, если уже проводилась реструктуризация ипотеки. Хотя это не является законным основанием для отказа, но банк может поставить под сомнение вашу платежеспособность.

Сколько времени займет и сколько будет стоить рефинансирование ипотеки?

Если все идет по плану, не возникает никаких проблем с документами и соблюдаются сроки, то оформление рефинансирования займет 2-3 месяца. Что касается стоимости оформления, то платить придется за оценку недвижимости, за снятие и наложение обременения на недвижимость, а также за перевод средств со счета нового банка на счет старого банка для погашения кредитной задолженности. Плюс не забываем про стоимость оформления страховки. Последний пункт является самой большой статьей затрат. Средняя стоимость оформления всех документов обычно не превышает 15-20 000 р.

Ну, а если нет времени или желания вникать во все тонкости, или вы столкнулись с отказом банка провести рефинансирование, на этот случай есть страховой и ипотечный брокер INFULL. Проконсультируем, проанализируем и поможем оформить рефинансирование ипотеки.

Проконсультируем, проанализируем и поможем оформить рефинансирование ипотеки.

в чем суть, плюсы и минусы

25 июня 2022

1292

Экономическая система с течением времени претерпевает множество изменений. Неожиданные скачки или спады процентной ставки влияют на общую сумму выплаты ипотечного кредита. Представьте, вы оформили ипотеку под 10%, а через 2 месяца узнали, что ставка снизилась до 6,5%. Какие действия можно предпринять в этом случае и получить выгоду для себя? Один из рабочих вариантов – это рефинансирование ипотеки.

В чем суть рефинансирование ипотеки

Для тех, кто еще не слышал или не до конца разбирается в концепции данной услуги, объясним ее значение подробнее.

Рефинансирование – способ улучшения условий ипотечного кредита, то есть перерасчет процентной ставки на более выгодную для заемщика. Иными словами, банк дает ему новый кредит для погашения существующего.

На выбор вам могут предложить:

- объединение займов в один;

- снижение ставки по кредиту;

- сокращение суммы ежемесячного платежа;

- уменьшение/увеличение срока выплат.

Суть рефинансирования ипотеки и его стандартная схема выглядит следующим образом:

Гражданин оформляет новый заем →Новый банк переводит деньги на закрытие действующей ипотеки →После этого недвижимость переходит в залог к новому кредитору.

Особенности рефинансирования

Перед тем как использовать такой способ улучшения текущей финансовой ситуации, вы должны грамотно оценить потенциальное сокращение расходов. Если сделка будет для вас невыгодной или существенных изменений по факту не произойдет, то лучше отказаться от нее совсем и рассмотреть другой вариант.

Затем вы должны выбрать подходящий для операции банк, который согласится одобрить заявку. После вынесенного вердикта требуется проверить, совпадают ли ваши желания с предоставленными условиями. Если экономия очевидна, то можно делать перекредитовку.

Другие особенности:

- Будьте готовы к дополнительным затратам на оформление документов.

- Во время переходного периода новый банк устанавливает повышенный процент для заемщика, чтобы дать ему стимул для оперативного сбора нужных документов.

- Рефинансирование все равно считается новым кредитом, поэтому лучше заранее позаботиться об оформлении отчета по оценке недвижимости, страховки, а также зарегистрировать право собственности на имущество.

Теперь перейдем непосредственно к описанию плюсов и минусов рефинансирования ипотеки.

Плюсы

- Изменение срока кредита на более выгодный или возможность выплачивать каждый месяц меньшую сумму.

- Передача недвижимости в собственность заемщика.

- Уменьшение общего размера кредита.

Минусы

- Более высокий процент от банка в начале сделки.

- Если выплачено более 50%, то рефинансирование уже не выгодно, так как снова придется платить проценты.

- Повторное прохождение всех этапов оформления займа.

- Трата времени и сил на сбор документов и посещение необходимых организаций.

Когда стоит делать рефинансирование

Если платежи по ипотеке у вас аннуитетные или уже заплачена половина суммы, то такую процедуру можно не рассматривать. Если вы находитесь только в начале пути, то весь платеж по большей части состоит из процентов. Чем дольше вы платите, тем меньше становится процентов.

Если вы находитесь только в начале пути, то весь платеж по большей части состоит из процентов. Чем дольше вы платите, тем меньше становится процентов.

Если с момента оформления ипотеки прошло больше 6 месяцев, то вы можете сделать финансирование, когда:

- Вам тяжело справляться с выплатами, а банк не одобряет реструктуризацию – изменение условий действующего кредита в том банке, в котором он был взят.

- Вы являетесь добросовестным плательщиком, не пропускаете сроки и т. д., но хотите найти более выгодную программу.

- Ваши доходы не изменились и в результате сделки удастся снизить ставку не менее чем на 1,5-2%.

Ответим еще на несколько важных вопросов, которые могут возникнуть у желающих выгодно сделать рефинансирование ипотеки.

1. Как избежать начисления пени?

Чтобы не испортить свою кредитную историю и защитить себя от возможных технических ошибок, возьмите в банке справку после оформления нового займа. Она будет служить официальным подтверждением погашения старой задолженности.

Она будет служить официальным подтверждением погашения старой задолженности.

2. Какие документы потребуется подписывать в другом банке?

Вы подпишите два договора – кредитный и подтверждающий передачу квартиры под залог.

3. Можно ли рефинансировать ипотеку в том же банке?

Да, это возможно, но операция будет называться по-другому – реструктуризация (это понятие мы уже описали выше). От вас потребуется подать заявление о снижении ставок в банк, где вы изначально брали ипотеку. Сотрудники должны рассмотреть его в течение 90 дней.

В случае одобрения услуги собирать документы и оплачивать их заново вам не придется. Но учтите, что шансы на пересмотр ставки в своем же банке крайне малы.

Какие документы нужны

Сбор и оформление документов на рефинансирование ипотеки – это одна из самых ответственных и важных частей все сделки. Для одобрения нового кредита вам понадобятся следующие документы:

- заявление в банк;

- кредитный договор, справка об остатке платежей, выписка, подтверждающая пополнение ипотечного счета и другие документы, касающиеся действующего кредита:

- паспорт, военный билет для мужчин;

- СНИЛС;

- справка 2-НДФЛ;

- трудовая книжка, справка с места работы или договор ГПХ.

Лучше всего заранее обратиться к сотрудникам банка и узнать точный перечень необходимой документации.

Если банку будет достаточно предоставленной информации, то он одобрит вашу заявку. Обычно на это уходит около 2-5 рабочих дней. Все зависит от скорости менеджера, который будет проверять все данные.

В случае разрешения на перекредитовку они дают вам 3-4 месяца на урегулирование ситуации с бывшим банком, а также на сбор следующего пакета документов:

- выписки из ЕГРН или домовой книги;

- график платежей;

- договор купли-продажи квартиры;

- договор страхования и квитанция об оплате страховой премии;

- кадастровый паспорт;

- кредитный договор;

- свидетельство о собственности;

- справка об отсутствии задолженности по коммунальным платежам из расчетного центра;

справка Ф40 из паспортного стола.

Вы предоставляете эти документы банку и выполняете его требования. В случае положительного результата деньги перечисляют на ипотечный счет по старому кредиту. Для перестраховки берется справка из первого банка: о том, что они не имеют к плательщику никаких претензий и все финансовые вопросы закрыты.

В случае положительного результата деньги перечисляют на ипотечный счет по старому кредиту. Для перестраховки берется справка из первого банка: о том, что они не имеют к плательщику никаких претензий и все финансовые вопросы закрыты.

Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в большинстве случае приходится заключать новый договор. После завершения этой процедуры можно приступать к погашению нового займа.

Причины отказа банка

В любых ситуациях, связанных с одобрением займа, вы должны быть готовы к возможному отказу. Каждая кредитная история влияет на результат банковского обращения и есть ряд веских оснований, которые не позволят гражданину получить согласие на рефинансирование ипотеки.

Так почему же банки могут вам отказать?

- В квартире сделали перепланировку и не оформили это официально.

- Ежемесячный доход семьи плательщика не соизмерим с размером ипотечного платежа (около 40-60% зарплаты уходит на оплату счетов).

- Если созаемщики – бывшие супруги, но раздел жилплощади они не оформили.

- Есть долги по другим счетам. Например, по штрафам ГИБДД, алиментам, коммунальным услугам и т. д. Тогда доверие банка к клиенту автоматически пропадает.

- Жилье пришло в негодность.

- Отказ оформлять страховку.

- Ранее уже была произведена перекредитовка, поэтому банк не готов взять на себя повторные обязательства.

- Финансовое положение плательщика ухудшилось – он стал пропускать ежемесячные расчеты. Просрочки, пени, штрафы – не лучшие друзья для участия в любой программе лояльности. В этом случае даже не стоит тратить время на поход в банк.

Выводы

Ипотечное рефинансирование – это длительная и сложная процедура, которая требует расчета всех возможных рисков и преимуществ для ее получателя. Перекредитование значительно отличается от реструктуризации и важно учитывать это во время поиска наиболее выгодного варианта.

Узнать разницу в процентных ставках вы можете сами, например, на сайтах «Сравни.ру» или «Банки.ру».

Операция не может подходить любому желающему. Банк может отказать вам в услуге и предупредить о нецелесообразности сделки, например, если вы находитесь в середине пути или до конца кредита остался всего 1 год.

Минимальные требования к плательщику – это хорошая кредитная история, официально подтвержденное трудоустройство и отсутствие выделенных долей на детей.

Можно делать рефинансирование ипотеки на покупку льготного жилья, в котором использовались государственные субсидии. Исключение составляют жилищный кредит с материнским капиталом и ипотека, которую дают военным. Также сохраняется право на получение налогового вычета на покупку квартиры, а также на проценты по ипотечному кредиту.

Примечание: Для тех, кто еще находится в поиске жилья, мы предлагаем купить новостройку в ипотеку в Санкт-Петербурге и Ленинградской области. На сайте вы можете рассмотреть все доступные варианты квартир и выбрать наиболее выгодный вариант.

На сайте вы можете рассмотреть все доступные варианты квартир и выбрать наиболее выгодный вариант.

Не стоит думать, что рефинансирование – это способ получить отсрочку по ежемесячным выплатам, а тем более уменьшить сумму задолженности. Переплата будет меньше, но только за счет сниженной процентной ставки. Если человеку до этого было тяжело справляться с кредитами, то рефинансирование ему не подойдет.

Рефинансирование ипотеки

Рефинансирование ипотеки

Рефинансирование ипотеки – это погашение ипотечного кредита в одном банке посредством нового займа в другом банке.

Обратиться в агентство

Цели рефинансирования ипотеки:

Разобраться во всех деталях и заполнить форму 3-НДФЛ правильно и с первого раза довольно сложно. Исправления не допускаются, а сама форма содержит более 20 листов.

- Объединение всех имеющихся кредитов;

- Улучшение условий ипотеки;

- Увеличение срока выплаты займа;

- Уменьшение суммы ежемесячных платежей;

- Страхование от образования долгов перед банковскими учреждениями.

Рефинансирование может быть выгодным не только для заемщиков, но и для банков, которые таким способом привлекают новых клиентов. При этом, располагая информацией о предыдущих платежах, они могут быть уверены в платежеспособности кредитуемого.

Кто может рассчитывать на рефинансирование долга?

Каждый банк выдвигает свои требования к заёмщику, но существуют основные критерии, на которые будут обращать внимание:

- Возраст заёмщика Данной услугой могут воспользоваться граждане от 21 до 65 лет.

- Гражданство К рефинансированию ипотечного кредита могут прибегнуть только граждане Российской Федерации.

- Наличие постоянного рабочего места Банк предоставляет услугу только тем лицам, кто официально ведёт трудовую деятельность.

- Стаж На последнем рабочем месте гражданин должен работать не менее 3 месяцев, при этом опыт работы в трудовой книжке должен быть более 1 года.

- Ежемесячный доход В случае если более 50% процентов от официальной зарплаты у заёмщика будет уходить на погашение ипотеки, то банк может отказать в рефинансировании ипотеки.

- Регистрация У заёмщика должна быть постоянная регистрация в регионе, где находится его банковское учреждение.

- Кредитная история Кредитная история – важный фактор, на который обратит внимание любой банк. Она должна быть чистая и без просроченных платежей. Некоторые банки соглашаются на рефинансирование ипотеки, если просрочек было не более десяти.

- Условия кредита Заёмщик по текущему долгу самостоятельно совершил более 6-12 платежей, а сам ипотечный кредит заканчивается более, чем через 3-6 месяцев. Долг не подвергался реструктуризации и по кредиту отсутствуют задолженности.

Документы, необходимые для рефинансирования

Оставив заявку на рефинансирование кредита, заёмщику необходимо собрать полный пакет документов.

- Первоначальный договор по ипотеке с графиком платежей

Обратите внимание, что некоторые банковские организации запрещают рефинансирование ипотечного кредита. Перед тем, как обратиться за этой услугой, необходимо внимательно изучить договор.

- Справка из первого банка, в которой указаны реквизиты, сведения о просроченных платежах, данные о размере просрочек и их сроке, а также сумма, которую необходимо внести для полного погашения кредита;

- Личные документы заёмщика (паспорт, трудовая книжка, согласие на рефинансирование и т.д.)

После предоставления пакета документов, банковское учреждение начинает проверку и выносит решение.

Процедура рефинансирования ипотеки

- 0 ЭТАП: Положительное решение от банка

- 1 ЭТАП: Подписание нового договора по ипотеке

- 2 ЭТАП: Переоформление документов. При рефинансировании права на залог (недвижимость) переходят от предыдущего банка к новому.

- 4 ЭТАП: Процесс перечисления денег на счёт старого банка.

- 5 ЭТАП: Внесение заёмщиком ежемесячных платежей на счёт нового банка.

Важно знать, что в процессе закрытия ипотеки старым банком и оформления кредита новым, на заёмщика могут начисляться повышенные проценты. Это необходимая мера для подстраховки нового кредита, который ещё не получил обеспечение залоговым имуществом. Когда недвижимость перейдёт к банку в качестве залога, процент будет снижен.

Мы готовы Вам помочь!

«Хочу Квартиру» предлагает нашим клиентам полное сопровождение по рефинансированию ипотечного кредита.

- Наш ипотечный центр сотрудничает напрямую более чем с 20 банками;

- Наши клиенты получают одобрение в 98% случаев;

- У нас индивидуальные ставки, поэтому с нами выгоднее, чем обращаться напрямую в банк.

Мы проанализируем Ваш случай и подберём лучшее решение. Поможем с оформлением документов и подачей в банковские учреждения. Вас будет сопровождать личный ипотечный консультант на протяжении всего процесса рефинансирования кредита.

Поможем с оформлением документов и подачей в банковские учреждения. Вас будет сопровождать личный ипотечный консультант на протяжении всего процесса рефинансирования кредита.

Хотите рефинансировать

ипотечный кредит?

Отправьте заявку. Наши менеджеры готовы помочь Вам в этом прямо сейчаc!

Обратиться в агентство

Какие документы нужны для рефинансирования ипотеки? Контрольный список

Наша цель — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. При рефинансировании ипотеки общие финансовые расходы могут быть выше в течение срока действия кредита.

Credible Operations, Inc. NMLS № 1681276, упоминается здесь как «Надежный».

Когда спрос на рефинансирование резко возрастает, процесс замедляется. Согласно последним данным ICE Mortgage Technology, закрытие рефинансирования может длиться в среднем около семи недель.

Но вы можете упростить процесс, заранее собрав всю документацию, которая может вам понадобиться. Кредиторы обычно запрашивают эту информацию после того, как вы подадите заявку на ипотеку, поэтому подготовьтесь, организовав документы сейчас.

Вот документы, которые вам понадобятся для рефинансирования ипотеки:

- Подтверждение дохода

- Информация о страховании

- Проверка кредита

- Отчеты о долгах

- Отчет об активах

Подтверждение дохода

Почему это важно: Кредиторы проверят ваш ежемесячный доход, чтобы проверить, достаточно ли вы зарабатываете, чтобы выплачивать новый ипотечный кредит и существующие долги, а также оплачивать расходы на проживание. Ваши документы о доходах подтверждают, сколько вы получаете, и показывают тенденцию в ваших доходах.

Для наемных работников

Независимо от того, получаете ли вы годовой оклад или почасовую оплату, вы, как правило, получаете квитанции об оплате труда и налоговые декларации от своего работодателя. Если у вас нет копий в файле, обратитесь в отдел кадров. Вот что вам нужно предоставить:

Если у вас нет копий в файле, обратитесь в отдел кадров. Вот что вам нужно предоставить:

- Формы W-2 за предыдущие два года

- 1099 шиллингов, если у вас есть дополнительный доход

- Платежные квитанции за предыдущие 30 дней

- Банковские выписки за предыдущие два месяца

- Подписанные федеральные налоговые декларации (личные) за предыдущие два года или подписанная форма IRS 4506-T

- Имена, адреса и телефоны ваших работодателей за последние два года

- Письменное объяснение, если вы работали менее двух лет или у вас был перерыв в работе

Для фрилансеров и независимых подрядчиков

Самозанятые работники, в том числе фрилансеры и независимые подрядчики, не получают формы W-2 или платежные квитанции от работодателя. Как самозанятому работнику вам нужно будет предъявить другие типы документов, чтобы подтвердить свой доход.

Обычно вы можете загружать выписки со своего банковского счета и создавать бизнес-выписки с помощью программного обеспечения для бухгалтерского учета. В зависимости от того, как вы подали налоговую декларацию, у вас также может быть копия налоговой декларации в формате PDF или возможность загрузить ее из онлайн-программы подачи налоговых деклараций. Вот что вам может понадобиться:

В зависимости от того, как вы подали налоговую декларацию, у вас также может быть копия налоговой декларации в формате PDF или возможность загрузить ее из онлайн-программы подачи налоговых деклараций. Вот что вам может понадобиться:

- Подписанные федеральные налоговые декларации (личные и потенциально деловые) за предыдущие три года

- Ваш последний квартальный или годовой отчет о прибылях и убытках

- Список всех долгов бизнеса

- Банковские выписки (личные и деловые) за предыдущие два месяца

- Форма Fannie Mae 1084 (потенциально)

Credible упрощает сравнение нескольких кредиторов для нового кредита. Если вы хотите рефинансировать свою ипотеку, начните с проверки предварительных ставок на Credible. Проверка ставок у нас бесплатна, безопасна и не влияет на ваш кредитный рейтинг.

Узнайте, подходит ли вам рефинансирование

- Фактические ставки от нескольких кредиторов – За 3 минуты получите актуальные предварительно квалифицированные ставки, не влияющие на ваш кредитный рейтинг.

- Интеллектуальная технология . Мы оптимизируем вопросы, на которые вам нужно ответить, и автоматизируем процесс загрузки документов.

- Сквозной опыт — Завершите весь процесс создания от сравнения ставок до закрытия, все на Credible.

Find My Refi Rate

Проверка тарифов не повлияет на ваш кредит

Trustpilot

Информация о страховании

Почему это важно: Страховые документы покажут, кто на законных основаниях владеет домом и имеете ли вы покрытие на него.

Для страхования домовладельцев

Ваш ипотечный кредитор потребует копию страницы с декларацией о страховании домовладельцев, чтобы убедиться, что страховое покрытие вашего дома актуально.

Они также могут запросить имя и номер телефона вашего страхового агента, если у них возникнут вопросы. Если у вас нет бумажной копии в файле, вы обычно можете найти ее, войдя в свою учетную запись или связавшись со своим агентом.

Чтобы помочь кредитору проверить, достаточно ли покрытия, они могут заказать оценку для проверки стоимости дома. Если стоимость изменилась после оформления страхового полиса, вам необходимо обратиться в свою страховую компанию и обновить лимиты покрытия.

Для титульного страхования

Вам потребуется копия зарегистрированного документа с именами законных владельцев вместе с вашим титульным страхованием, в котором содержится юридическое описание вашей собственности. Страхование титула также помогает кредитору проверить ваши налоги на недвижимость, которые включены в отношение вашего долга к доходу (DTI).

Ваш полис страхования титула должен быть включен в ваши закрывающие документы. Если вы потеряли их, свяжитесь с вашим первоначальным кредитором или титульной компанией и спросите, есть ли у них копии в деле.

Проверка кредитоспособности

Почему это важно: Кредиторы проверяют вашу кредитоспособность, чтобы помочь им оценить, насколько хорошо вы обращались с заемными деньгами в прошлом. Они также просматривают ваши кредитные отчеты, чтобы проверить такие вещи, как текущие остатки долга и отрицательные кредитные события.

Они также просматривают ваши кредитные отчеты, чтобы проверить такие вещи, как текущие остатки долга и отрицательные кредитные события.

Вашему кредитору обычно требуется только ваше устное разрешение, чтобы отозвать ваш кредит, но вам может потребоваться предоставить дополнительную документацию для проверки кредитоспособности:

- Письмо с объяснением просроченных платежей, взысканий, судебных решений или других уничижительных пунктов, перечисленных в вашем кредите. отчеты.

- Документы об освобождении от банкротства, если они включены в вашу кредитную историю.

- Выписка, показывающая вашу историю платежей за коммунальные услуги, телефон, кабельное телевидение, страховку автомобиля и другие расходы.

Не пропустите: Минимальный кредитный рейтинг, необходимый для рефинансирования вашего дома

Отчеты о долгах при текущем остатке долга. Это поможет кредитору выяснить, можете ли вы покрыть ежемесячный платеж по ипотеке.

Проверьте свои онлайн-счета на наличие последних выписок по счетам или свяжитесь с каждым кредитором для получения копии. Вам понадобятся эти документы, чтобы показать свои финансовые обязательства:

- Самая последняя выписка по ипотеке дома, который вы рефинансируете, и любой другой собственности, которой вы владеете.

- Самый последний платежный отчет по любым непогашенным кредитам или кредитным линиям под залог недвижимости.

- Самая последняя ежемесячная выписка по счетам, указанным в ваших кредитных отчетах, таким как студенческие ссуды, ссуды на покупку автомобиля, личные ссуды и кредитные карты.

- Любые долги, не указанные в ваших кредитных отчетах, например ссуды до зарплаты.

Отчет об активах

Почему это важно: Ваш кредитор должен будет проверить, есть ли у вас средства для покрытия расходов на закрытие нового ипотечного кредита. А в некоторых случаях вам может понадобиться иметь до 12 месяцев наличных резервов в банке. Они предназначены, чтобы помочь вам покрыть ипотечные платежи в финансовой чрезвычайной ситуации.

Они предназначены, чтобы помочь вам покрыть ипотечные платежи в финансовой чрезвычайной ситуации.

Включите последние ежемесячные выписки со всех счетов, с которых вы будете снимать деньги или на которые поместите свои денежные резервы. Они могут включать:

- Банковские выписки по текущим или сберегательным счетам

- Выписки по пенсионному счету

- Выписки по брокерскому счету

- Депозитные сертификаты

Об авторе

Ким Портер

Ким Портер является экспертом в области кредитов, ипотечных кредитов, студенческих кредитов и управления долгом. О ней писали в US News & World Report, Reviewed.com, Bankrate, Credit Karma и других изданиях.

Подробнее

Какие документы нужны для рефинансирования?

Раскрытие информации: этот пост содержит партнерские ссылки, что означает, что мы получаем комиссию, если вы нажимаете на ссылку и покупаете что-то, что мы рекомендовали. Пожалуйста, ознакомьтесь с нашей политикой раскрытия информации для получения более подробной информации.

Пожалуйста, ознакомьтесь с нашей политикой раскрытия информации для получения более подробной информации.

Если вы думаете о рефинансировании своей ипотеки, хорошо быть готовым.

В конце концов, рефинансирование обычно занимает месяц или два, и задержки с получением вашим кредитором необходимой им информации от вас могут растянуть этот срок еще больше. Подготовив всю документацию, вы сможете облегчить процесс.

Какие документы нужны для рефинансирования ипотеки? Давайте рассмотрим основы того, что необходимо предоставить большинству заемщиков, хотят ли они уменьшить свой ежемесячный платеж или планируют инвестировать с рефинансированием наличными.

Что вам нужно: Контрольный список документов для рефинансирования

Когда вы подаете заявку на рефинансирование, вашему кредитору необходимы определенные документы, чтобы иметь возможность одобрить вам кредит. Эта документация может варьироваться в зависимости от кредитора, с которым вы работаете, типа рефинансирования, которое вы ищете, и вашего личного финансового положения. Вот некоторые из предметов, которые вас обычно просят предоставить.

Вот некоторые из предметов, которые вас обычно просят предоставить.

Платежные квитанции

Кредиторы хотят подтвердить, что вы получаете достаточный доход для оплаты ипотечного кредита.

Вы и все, кто будет созаемщиком по кредиту (например, партнер или супруг), должны будете предоставить платежные квитанции за последние 2 или 3 месяца.

Если вы работаете не по найму, вам потребуются копии двух последних федеральных налоговых деклараций, а также отчеты о прибылях и убытках, чтобы подтвердить свой доход.

Начните подготовку прямо сейчас, найдите и сделайте копии всех этих документов — вам понадобится подготовить их к работе.

Налоговые декларации, формы W-2 и формы 1099

Для проверки прошлого места работы и доходов ваш кредитор также потребует от вас предоставить копии налоговых деклараций, формы W-2 и/или формы 1099. Как правило, кредиторы запрашивают информацию за 2 года.

Ваш кредитор будет использовать эти документы, чтобы проверить вашу зарплату и узнать, насколько ваш заработок колеблется из года в год.

Страхование домовладельцев

Вам понадобится копия страхового полиса домовладельцев, чтобы убедиться, что у вас есть текущее и достаточное страховое покрытие вашего дома.

Отчет об активах

Как и в случае, когда вы купили дом и подали заявку на ипотеку, вашему кредитору необходимо будет убедиться, что у вас достаточно наличных денег для покрытия расходов на закрытие (если вы не можете включить их в свой кредит) и, если требуется, по крайней мере, 2 месяца на сумму ваших новых платежей по ипотеке.

Вам необходимо предоставить последние выписки из:

- Текущие и/или сберегательные счета

- Пенсионные счета

- Инвестиционные счета

Выписка о долгах

Ваш кредитор может запросить подтверждение долгов или других расходов, которые вы в настоящее время оплачиваете. Кредиторы примут во внимание ваше отношение долга к доходу (DTI), поскольку это помогает им определить вашу способность позволить себе ипотеку.

В частности, они захотят проверить детали вашей текущей ипотеки и могут попросить вас предоставить недавнюю выписку по ипотеке. Они могут запросить документацию, связанную с другими кредитами, которые вы выплачиваете, например, ссудой под залог дома, студенческой ссудой или кредитной картой. У вас должны быть готовы последние выписки со всех этих счетов, когда вы подаете заявку на рефинансирование.

Дополнительные документы

В зависимости от правил вашего кредитора или вашего финансового положения вас могут попросить предоставить дополнительные документы.

Например, если в ваших банковских выписках указано, что вы недавно сделали крупный депозит, вам нужно будет объяснить, откуда он взялся. Если член семьи подарил вам средства для покрытия ваших расходов на закрытие, ему нужно будет написать письмо, подтверждающее это.

Дополнительная документация, которую вас могут попросить предоставить, включает:

- Письма с разъяснениями прошлых кредитных проблем или перерывов в работе

- Документация по выплате алиментов или алиментов

- Доказательство дохода от аренды инвестиционной недвижимости, которой вы владеете

- Подарочное письмо или другая документация, подтверждающая источник депозитов

- Документация, связанная с банкротством, которое было погашено

Документы, необходимые для подписания при закрытии рефинансирования ипотечного кредита

Отправляясь на закрытие рефинансирования, не забудьте взять с собой форму заключительного раскрытия информации, ваши средства, необходимые для закрытия (обычно в виде кассового чека), а также водительские права или государственные документы. -выданное удостоверение личности с фотографией.

-выданное удостоверение личности с фотографией.

Чтобы закрыть кредит, вы должны подписать несколько различных документов, в том числе закладную или договор о доверительном управлении и вексель.

Итог: подготовьтесь перед подачей заявления

Получение ипотечного кредита может быть несколько длительным и вызывающим головную боль процессом. Наличие вашей документации под рукой и готовность к работе заранее может облегчить вам задачу и помочь вашему кредитору действовать максимально эффективно.

Вы готовы подать заявку на рефинансирование? Начните сегодня!

Получите одобрение на рефинансирование.

Ознакомьтесь с рекомендованными экспертами вариантами рефинансирования, чтобы настроить их в соответствии с вашим бюджетом.

Запустить мое приложение

Какие документы нужны для рефинансирования ипотеки?

Личные финансы

Когда вы рефинансируете ипотечный кредит, кредиторы обычно хотят видеть те же типы документов, которые вы предоставили для первоначального кредита

Контент предоставлен компанией Credible, контрольный пакет акций которой принадлежит Fox Corporation. Credible несет единоличную ответственность за этот контент и услуги, которые он предоставляет.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемая ниже «Credible», состоит в том, чтобы предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Рефинансирование заменяет ваш текущий кредит новым жилищным кредитом — обычно с более благоприятными условиями, такими как лучшая процентная ставка или более короткий срок погашения.

Ваш рефинансирующий кредитор захочет знать, что вы можете погасить кредит, и попросит ряд документов, прежде чем одобрить вашу заявку. Если вы соберете эти документы заранее, вы будете готовы, когда решите рефинансировать свой кредит , что может ускорить процесс.

Если вы соберете эти документы заранее, вы будете готовы, когда решите рефинансировать свой кредит , что может ускорить процесс.

Вот документы, необходимые для рефинансирования.

Рекомендуется сравнить ставки рефинансирования ипотечных кредитов от нескольких кредиторов. С Credible вы можете увидеть персонализированные ставки за считанные минуты.

- Proof of income

- Proof of insurance

- Credit information

- Statement of debt

- Statement of assets

- Additional documents

Proof of income

Прежде чем вы рефинансируете кредит , кредиторы захотят увидеть подтверждение дохода, которое показывает, что вы сможете производить платежи по кредиту. Документы, подтверждающие доход, различаются для наемных работников и фрилансеров или независимых подрядчиков.

Вы можете подтвердить свой доход, предоставив следующие документы:

Наемные работники

- Последние платежные квитанции

- Формы W-2 за два года

- Налоговые декларации за два года

- Подтверждение дохода 901 Письмо от работодателя

Фрилансеры и независимые подрядчики

- Налоговые декларации за два года

- 1099s

- Отчеты о прибылях и убытках

- Письмо о подтверждении деловых отношений

Подтверждение страховки