Содержание

действующая ипотека и способы снижения ставки по ней

Улучшение экономической ситуации в стране положительно сказывается на всех сферах жизни. Относится это и к стоимости кредитных продуктов для физических лиц. Снижение ключевой ставки центрального банка позволяет кредитным организациям понизить ставку по действующей ипотеке и новым выдаваемым займам. Для многих заемщиков, получивших займы несколько лет назад, это хороший способ уменьшить нагрузку на семейный бюджет. В сегодняшнем посте разберем несколько вариантов снижения процентной ставки по действующей ипотеке ДомКлик Сбербанка.

Когда можно рассчитывать на уменьшение ставки по ипотеке

Содержание

- Когда можно рассчитывать на уменьшение ставки по ипотеке

- Условия для уменьшения ставки по ипотеке в Сбербанке

- Критерии к заемщикам

- Требования к объекту недвижимости

- Требования к ипотечному кредиту

- Способы снижения ставки по действующей ипотеке через ДомКлик

- Рефинансирование

- Реструктуризация

- Участие в социальных программах банка

- Другие способы

- Список необходимых документов

- Алгоритм подачи заявки на снижение ставки по ипотеке

- Рекомендации, как добиться уменьшения ставки

- Калькулятор

- Отзывы

Стоимость ипотечного кредита зависит напрямую от ключевой ставки Центрального банка. За последние три года эта величина снизилась на несколько пунктов. Таким образом, заемщики, получившие ипотеку несколько лет назад, могут претендовать на снижение ставки по действующему договору.

За последние три года эта величина снизилась на несколько пунктов. Таким образом, заемщики, получившие ипотеку несколько лет назад, могут претендовать на снижение ставки по действующему договору.

Помимо этого, уменьшить кредитную нагрузку могут клиенты, которые стали родителями во второй раз. Такие заемщики могут воспользоваться программой «Семейная ипотека» и рефинансировать действующий кредит по субсидированной стоимости. Подробнее об этой субсидии можно прочитать здесь.

Важно! Основным требованием любого кредитора, в том числе для Сбербанка через сервис ДомКлик, для снижения процентной ставки по действующим договорам является своевременное исполнение обязательств, отсутствие просроченных платежей.

Существуют требования к заемщику, ссуде и объекту залога. Все эти параметры, применяемые в Сбербанке при подаче заявки через портал ДомКлик, подробнее разберем далее.

Условия для уменьшения ставки по ипотеке в Сбербанке

Снизить процентную ставку по действующей ипотеке через портал ДомКлик могут как клиенты Сбербанка, так и заемщики, имеющие обязательства перед сторонними кредитными организациями.

Сбербанк предлагает заемщикам следующие условия снижения стоимости по действующей ссуде:

- Сумма от 300 тыс. до 80 % стоимости залога, но не более 7 млн для Московского региона, 5 млн в остальных случаях.

- Максимальный период кредитования — 30 лет.

- Ставка — 9%. При оформлении сделки через портал ДомКлик применяется дисконт 0,3 %.

Важно! На период перерегистрации объекта залога в пользу Сбербанка применяется надбавка в один процентный пункт. Отказ от страхования жизни заемщика также увеличивает стоимость на 1 процент. Здесь подробнее о видах ипотечного страхования.

Подать заявку на снижение стоимости действующей ссуды через портал ДомКлик могут как клиенты Сбербанка, так и заемщики, имеющие обязательства перед сторонними кредитными организациями. Общие требования кредитора при этом не отличаются. Рассмотрим их подробнее.

Критерии к заемщикам

Претендовать на снижение стоимости по действующей ипотеке Сбербанка с помощью сервиса ДомКлик могут заемщики, соответствующие следующим параметрам:

- Период работы у текущего работодателя не менее полугода, при этом совокупный стаж — не менее 12 месяцев за предшествующие обращению в банк 5 лет.

- Возраст от 21 до 75 лет.

- Основной заемщик по действующему договору не меняется при оформлении кредита через портал ДомКлик.

- Супруг в обязательном порядке становится участником договора, исключение составляют случаи, когда заключен брачный контракт.

Требования к объекту недвижимости

Чтобы снизить процентную ставку по действующей ипотеке через сервис ДомКлик, потребуется передать в залог Сбербанку объект недвижимости, который должен соответствовать следующим критериям:

- Жилье не признано ветхим, аварийным, подлежащим сносу.

- Отсутствуют ограничения со стороны приставов или других государственных органов.

- Если в качестве залога выступает земельный участок с домом, его границы должны быть официально размежеваны и подтверждены документально.

- Все проведенные перепланировки зарегистрированы и законны. Здесь подробнее.

Важно! В залог принимаются объекты первичного и вторичного рынка, загородные дома с земельным участком, комнаты.

Главное условие — соответствие критериям банка.

Главное условие — соответствие критериям банка.Требования к ипотечному кредиту

Действующая ссуда, по которой планируется снижение процентной ставки через ДомКлик, должна соответствовать следующим параметрам:

- За период действия договора не проводилась реструктуризация долга. Подробнее о процедуре здесь.

- С момента получения действующего займа прошло более полугода, а до окончания осталось не менее трех месяцев.

- На момент обращения в Сбербанк через портал ДомКлик отсутствует текущая просрочка платежей.

- За последний год действия договора ежемесячные взносы делались своевременно и в полном объеме.

Способы снижения ставки по действующей ипотеке через ДомКлик

Снижение стоимости по действующей ссуде возможно несколькими способами. Отличаются они оформлением, а также специальными требованиями к заемщикам. Далее подробнее остановимся на каждом возможном варианте снижения через ДомКлик.

Рефинансирование

Суть процедуры рефинансирования заключается в получении нового займа с более выгодными условиями, направить который возможно только на погашение текущей задолженности. Обеспечением по новому кредиту будет выступать тот же объект недвижимости.

Обеспечением по новому кредиту будет выступать тот же объект недвижимости.

Через ДомКлик возможно рефинансировать действующую ипотеку Сбербанка или любого другого кредитора. Условия предоставления займа:

- Срок до 30 лет.

- Сумма — не более 80 процентов от стоимости недвижимости.

- Ставка — 9 процентов.

Важными условиями являются отсутствие в прошлом реструктуризации по текущему договору, своевременное исполнение обязательств, положительная кредитная история. Клиенты, получающие заработную плату на карту Сбербанка, могут рассчитывать на скидку в полпроцента к базовой стоимости.

Реструктуризация

Реструктуризация — это изменение условий действующего кредитного договора с целью сделать их наиболее приемлемыми для заемщика на текущий момент.

Процедура предусматривает внесение следующих корректировок в документацию:

- Изменение валюты. Актуально для кредитов, полученных в иностранных валютах при условии резкого повышения курсов.

- Увеличение срока действия договора. Такая мера позволит снизить ежемесячный платеж.

- Полная отсрочка платежа на два месяца. В этом случае выплаты приостанавливаются, срок действия договора продлевается на период отсрочки.

Важно! Заявка на реструктуризацию рассматривается индивидуально. Проводится анализ жизненной ситуации конкретного заемщика, а решение принимается по совокупности факторов. Претендовать на изменение условий может клиент, попавший в тяжелую ситуацию.

Здесь подробнее о кредитных каникулах из-за эпидемиологической ситуации.

Заявку на реструктуризацию действующей ипотеки Сбербанка можно подать через портал ДомКлик. Здесь перечень необходимых подтверждающих документов. Решение принимается в течение 10 дней.

Участие в социальных программах банка

Снизить ставку по действующей ипотеке через портал ДомКлик возможно, приняв участие в субсидированных программах Сбербанка. К таким продуктам относятся:

- Семейная ипотека. Заемщики, ставшие родителями во второй раз в период с 2018 до конца 2023 гг., могут рефинансировать ссуду под ставку от 5 процентов, если объект недвижимости — квартира в новостройке. Претендовать на подобное снижение могут также родители одного ребенка, признанного инвалидом.

- Ипотека для молодых семей. Если одному из супругов еще не исполнилось 35 лет, ставка составит от 8,5 %.

- Рефинансирование военной ипотеки. Для военнослужащих жилищные ссуды выдаются по ставке 8,8 %.

- Использование сертификата на семейный капитал. Номинал можно направить на погашение части долга, что позволит снизить размер ежемесячных выплат.

Заемщики, ставшие родителями во второй раз в период с 2018 до конца 2023 гг., могут рефинансировать ссуду под ставку от 5 процентов, если объект недвижимости — квартира в новостройке. Претендовать на подобное снижение могут также родители одного ребенка, признанного инвалидом.

Заемщики, ставшие родителями во второй раз в период с 2018 до конца 2023 гг., могут рефинансировать ссуду под ставку от 5 процентов, если объект недвижимости — квартира в новостройке. Претендовать на подобное снижение могут также родители одного ребенка, признанного инвалидом.Другие способы

Кредитные организации в большинстве случаев идут навстречу заемщикам, оказавшимся в сложной ситуации. Однако в случае отказа банка пойти на уступки клиент может подать иск в суд.

Также может помочь решить вопрос написание отзыва в открытых источниках. При этом банк пойдет навстречу, если решение об отказе не обосновано, связано с системными сбоями или ошибкой сотрудников.

Список необходимых документов

Для снижения ставки по действующей ипотеке через портал ДомКлик потребуется подготовить следующий комплект документов:

- Текущий кредитный договор.

- Реквизиты счета погашения, если ипотека получена в стороннем банке.

- Подтверждение остатка задолженности — справка или выписка.

- Справка, подтверждающая платежную дисциплину на протяжении предыдущего года. Документ не является обязательным, но может быть запрошен при необходимости.

- Для процедуры реструктуризации потребуются бумаги, подтверждающие ухудшение жизненной ситуации или снижения дохода.

- Подтверждение трудовой деятельности и получения заработка.

- Дополнительные документы для участия в социальных программах — сертификат семейного капитала, подтверждение рождения детей, свидетельство участника накопительной системы для военнослужащего.

Алгоритм подачи заявки на снижение ставки по ипотеке

Отправить в банк анкету и документы можно дистанционно. Для этого следует воспользоваться порталом ДомКлик. Этапы подачи документов:

Для этого следует воспользоваться порталом ДомКлик. Этапы подачи документов:

- Выбор подходящей программы.

- Подготовка необходимого комплекта документов.

- Регистрация на портале ДомКлик. Для этого потребуется указать номер телефона на странице входа и подтвердить информацию кодом из СМС. Действующие клиенты Сбербанка могут использовать для входа тот же логин, что и для личного кабинета в банк-клиенте.

- Последовательно заполнить все обязательные поля. Система портала ДомКлик укажет на возможные ошибки.

- Прикрепить документы в соответствующие поля.

- Отправить заявку в банк.

После выполнения всех обязательных шагов заявка автоматически попадает на рассмотрение. В случае возникновения дополнительных вопросов сотрудники банка свяжутся с заемщиком по указанным телефонам. Результат рассмотрения будет направлен в виде СМС. Здесь больше информации.

Рекомендации, как добиться уменьшения ставки

Все заявки, направленные через ДомКлик, рассматриваются индивидуально. Однако есть несколько нюансов, которые увеличат вероятность положительного решения банка:

Однако есть несколько нюансов, которые увеличат вероятность положительного решения банка:

- Предоставление в банк только правдивой и актуальной информации. Не следует завышать доход по документам или фальсифицировать место работы. Кредитор может легко проверить достоверность сведений и принять отрицательное решение в случае их искажения.

- Своевременное предоставление запрошенных документов. Следует по возможности оперативно направлять в банк дополнительную информацию: затягивание сроков предоставления документов может привести к отрицательному решению.

- Согласие на оформление страхования жизни.

- По возможности подбор объекта на портале ДомКлик.

- Хорошая платежная дисциплина в прошлом и положительная кредитная история.

- Наличие депозитных счетов или других не кредитных продуктов в Сбербанке.

Калькулятор

Провести расчет выгоды от снижения ставки позволит кредитный калькулятор портала ДомКлик.

калькулятор

Отзывы

Сбербанк — крупнейший игрок на финансовом рынке. В сети можно найти как положительные, так и отрицательные оценки деятельности организации и работы отдельных сотрудников.

В сети можно найти как положительные, так и отрицательные оценки деятельности организации и работы отдельных сотрудников.

Подведем итоги. Снижение стоимости по действующему кредиту через портал ДомКлик имеет ряд преимуществ:

- Возможность уменьшить нагрузку на семейный бюджет за счет снижения ежемесячных выплат.

- Дистанционная подача заявки.

- Скидки за электронную регистрацию и на покупку объектов ДомКлик.

- Возможность участия в социальных программах.

К минусам сервиса ДомКлик можно отнести:

- Необходимость подготовки документов.

- Длительный период рассмотрения заявки на реструктуризацию — 10 дней.

В целом снижение стоимости действующей ссуды — довольно выгодная процедура. Почти все этапы возможно пройти дистанционно, через ДомКлик, что значительно сокращает трудозатраты на процедуру.

Возникшие вопросы можно задать дежурному юристу. Будем благодарны за лайк и репост.

ru» src=»https://www.youtube.com/embed/OKGBPeJ0qnE?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

ru» src=»https://www.youtube.com/embed/OKGBPeJ0qnE?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

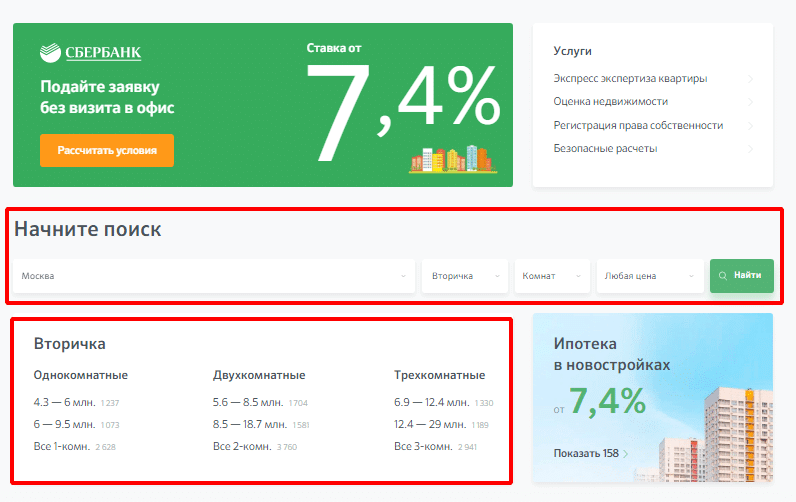

Удобный сервис ДомКлик от Сбербанка для расчета ипотеки на вторичное жилье

ДомКлик – одна из многочисленных виртуальных услуг Сбербанка, которая после ее осуществления приобретает вполне реальные очертания, выраженные в квадратных метрах собственного жилища. По сути, это кредитный калькулятор онлайн ипотеки в 2019 году и далее, на вторичное жилье, который помогает найти и просчитать оптимальные варианты кредитования для каждого конкретного клиента.

Что собой представляет банковский сервис калькуляции кредитного займа на жилье

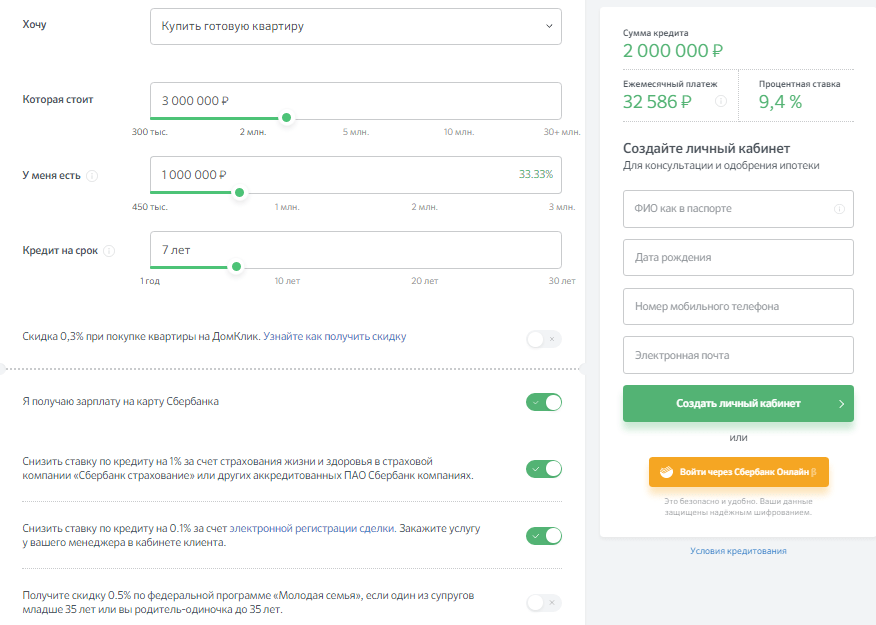

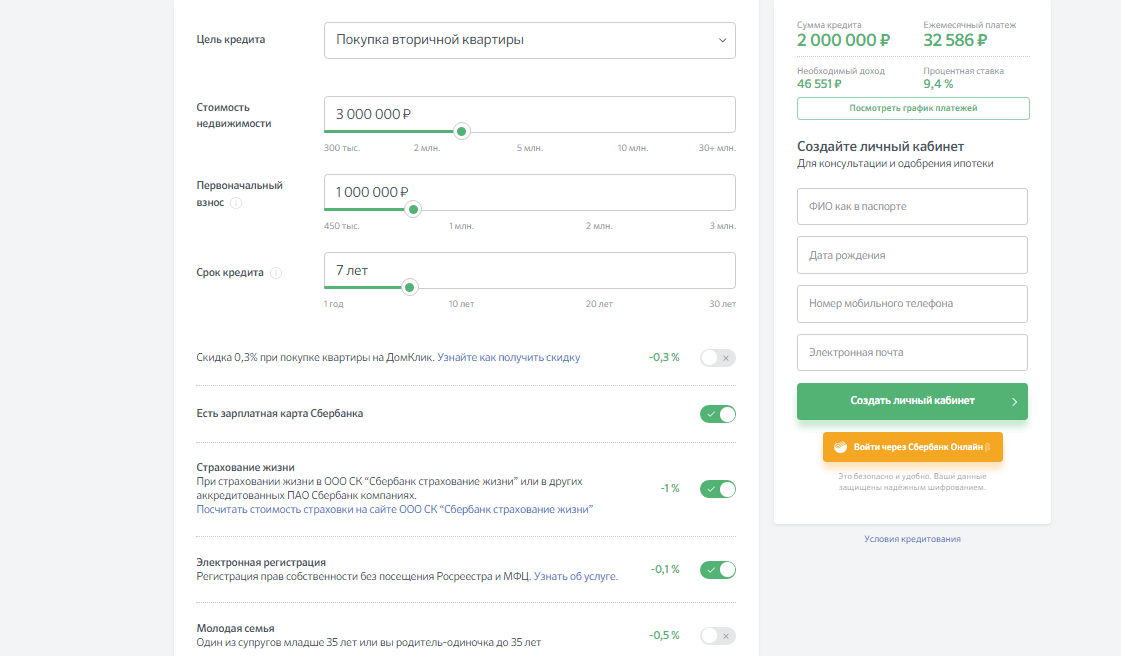

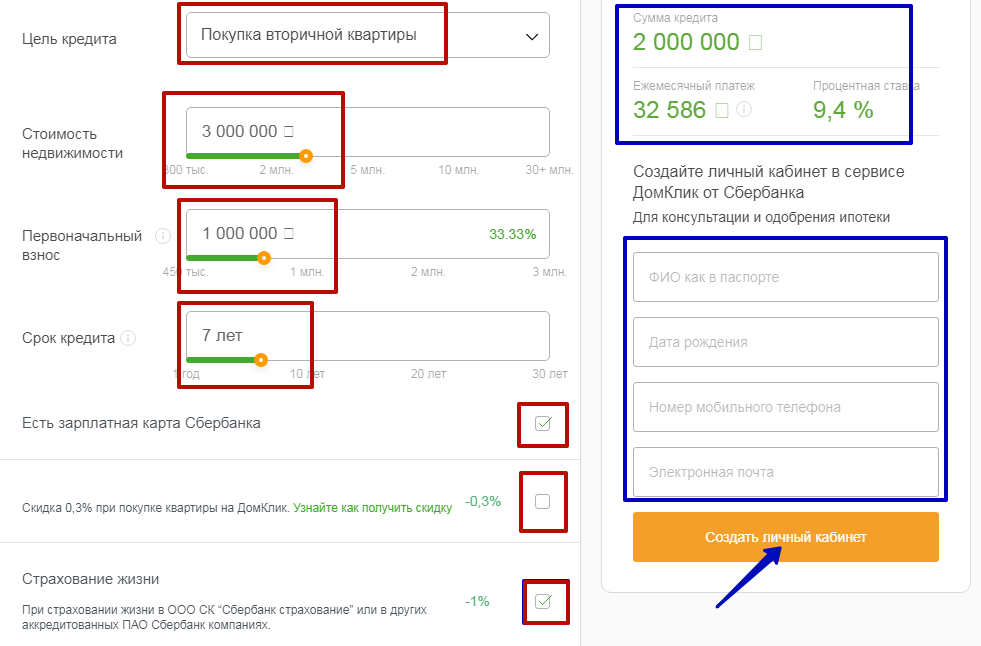

Чтобы понять, что такое калькулятор ипотеки от Сбербанка на вторичное жилье в 2019 году, есть разделы страницы ресурса на https://ipoteka.domclick.ru/. Вашему вниманию откроется форма, в которую необходимо внести следующие данные:

- полная дата рождения;

- гендерная принадлежность;

- наличие семьи;

- количество детей;

- категория занятости;

- наличие зарплатной пластиковой карты, обслуживаемой Сбербанком;

- сведения о возможности официального подтверждения получаемых доходов.

Далее следует ряд уточняющих опций, необходимых калькулятору Сбербанка для того, чтобы рассчитать ипотеку на вторичное жилье в 2019 году. Например, на что именно вы желаете взять средства (дом, квартира, гараж, парковочное место и пр.), по каким критериям производить расчет (по цене на недвижимость, по уровню получаемых доходов или по размеру платежа). При этом три последних параметра можно корректировать с помощью «бегунков», подбирая оптимальные варианты.

ДомКлик Сбербанка самостоятельно анализирует предоставленные вами данные и предлагает варианты ипотеки на вторичное жилье. По каждой из предложенных программ автоматически считаются такие параметры, как:

- кредитная ставка на год. К слову сказать, ставка на вторичку в 2019 году варьируется в зависимости от условий кредитования от 9 до 12%;

- помесячные платежи;

- минимально допустимый доход заемщика;

- тело кредита;

- цена квартиры, дома и пр.;

- страховые взносы;

- скидки и льготы от ДомКлик;

- снижение ставки по электронной регистрации;

- скидки и бонусы от продавца (застройщика).

Подытоживает расчет сумма экономии, которую получают клиенты, используя ДомКлик Сбербанка для получения ипотеки на вторичное жилье.

Дополнительные возможности ДомКлик

Выяснив детали предстоящей сделки, пользователь может приступить к созданию Личного кабинета. С его помощью он беспрепятственно продолжит взаимовыгодное сотрудничество со Сбербанком, и получит возможность оформить выгодную ипотеку на вторичное жилье. Здесь же на сайте можно воспользоваться целым рядом не менее полезных сервисов, например, подобрать в объявлениях продаваемую недвижимость, заказать ее независимую оценку, оформить полисы страхования. Полезной и удобной будет услуга, благодаря которой можно осуществить онлайн-регистрацию приобретенного по ипотеке от Сбербанка вторичного жилья.

Еще одна возможность подойти к решению жилищной проблемы во всеоружии – провести анализ ценообразования на жилье с определенными параметрами. В процессе участвует ряд объективных данных, используемых на основе уже осуществленных сделок. Это реальная рыночная цена квартиры на вторичном рынке, полные сведения по квартирам, проданным в этом же доме или районе, выборка похожих предложений, опубликованных на ресурсе. Отчет предоставляется в формате *.pdf, основываясь на нем, потенциальные продавцы и покупатели могут ориентироваться в ценах и получают дополнительные аргументы для торга.

Это реальная рыночная цена квартиры на вторичном рынке, полные сведения по квартирам, проданным в этом же доме или районе, выборка похожих предложений, опубликованных на ресурсе. Отчет предоставляется в формате *.pdf, основываясь на нем, потенциальные продавцы и покупатели могут ориентироваться в ценах и получают дополнительные аргументы для торга.

Кроме того, ДомКлик будет полезен и тем, кто не только приобретает квартиры в Москве и других регионах, но продает недвижимость: здесь публикуются объявления о продаже, сведения о сдаваемых новостройках.

Ипотечный калькулятор — Расчет ипотечных платежей

Ипотечный калькулятор — Расчет ипотечных платежей

- Вход/Регистрация

- Блог

- (704) 994-8656

- АНГЛИЙСКИЙ

- 中文

- ФРАНЦУЗСКИЙ

- 한국어

- ИТАЛЬЯНО

- 日本語

- ДОЙЧ

- ПОРТУГАЛ

- РУССКИЙ

- ЭСПАНЬОЛ

- ТИНГ ВЬЕТ

org/BreadcrumbList»>

org/BreadcrumbList»>Этот калькулятор поможет вам определить, сколько жилья вы можете себе позволить и/или иметь право.

Заполните или измените поля ввода в столбце «Ввод» всех трех разделов. Калькулятор будет автоматически пересчитывать каждый раз, когда вы нажимаете клавишу Tab после внесения изменений в поле ввода.

Информация о покупке

Цена покупки:

Процент первоначального взноса:

%

Сумма первоначального взноса:

$

Сумма займа:

Годовая процентная ставка:

Срок ипотеки в годах:

Платежная информация

Ежемесячная выплата основной суммы и процентов:

Годовой налог на имущество:

%$

Ежемесячные налоги на недвижимость:

Годовая страховка:

%$

Ежемесячная страховка:

Годовой PMI:

%$

Ежемесячный PMI:

Ежемесячные взносы ассоциации:

Ежемесячный платеж (PITI):

Вычитаемая часть платежа:

Квалифицирующая информация

Валовой доход:

ЕжегодноЕжемесячно

Ежемесячные платежи по долгам:

Иметь право на получение кредита?

Максимальная соответствующая сумма кредита:

Соотношение текущих платежей и доходов (макс. около 40%):

около 40%):

Соотношение текущего долга к доходу (макс. прибл. 50%):

Создать график амортизации

Создание отчета для долгосрочных кредитов может занять несколько минут.

Ипотечный кредит и ссуда под залог дома

Мы можем воплотить в жизнь покупку дома вашей мечты с помощью вариантов кредита, соответствующих вашим потребностям, и низких ставок по кредиту, которые помогут вам сэкономить деньги. Вы заинтересованы в рефинансировании вашего нынешнего дома или в том, чтобы использовать капитал вашего дома с пользой? С этим мы тоже можем помочь.

Хотите узнать, что такое ипотека и как она работает? Нажмите здесь .

Подача заявки на домашний акционер. Подать заявку на ипотеку

Традиционные и VA Loans

Home Equity

Кадры и Rental Property.

рассмотреть перед покупкой дома. Нажмите здесь, чтобы узнать больше !

рассмотреть перед покупкой дома. Нажмите здесь, чтобы узнать больше !

Обычная ипотека, VA и USDA Mortgages

Наш ипотечный отдел предлагает кредиты покупателям нового жилья и нынешним домовладельцам. В дополнение к обычным ипотечным кредитам ветеранам, резервистам, военнослужащим и соответствующим членам семьи доступны кредиты Управления по делам ветеранов (VA). Мы также предлагаем Программу гарантированного кредита на жилье для одной семьи Министерства сельского хозяйства США по развитию сельских районов, которая предназначена для помощи заемщикам в покупке домов в сельской местности и предлагает 100% финансирование.

Независимо от того, покупаете ли вы новый дом или рефинансируете свою текущую ипотеку, позвольте нашим специалистам провести вас через этот процесс.

Программа покупки жилья впервые

All In Credit Union может помочь получить деньги, необходимые для того, чтобы сделать свой первый дом собственным. Сейчас самое подходящее время для покупки, и мы здесь, чтобы помочь вам осуществить вашу мечту о собственном доме. Наша программа для покупателей жилья впервые предлагает:

Сейчас самое подходящее время для покупки, и мы здесь, чтобы помочь вам осуществить вашу мечту о собственном доме. Наша программа для покупателей жилья впервые предлагает:

- Первоначальный взнос от 3%

- Ипотечные кредиты с фиксированной процентной ставкой

- Разрешены 100% подарочные средства

- 30-летний срок

Все кредиты подлежат утверждению андеррайтером, могут применяться условия. Может быть изменено без уведомления.

Домашний капитал

Вы хотите изменить или объединить некоторые счета? Кредитная линия под залог собственного капитала (HELOC) может быть для вас вариантом. Используя долю в вашем доме или инвестиционной собственности, вы можете получить наличные для совершения покупок или погашения долга с более высокими процентами. Еще лучше, когда вы финансируете через нас, мы оплачиваем все ваши расходы на закрытие!

Еще лучше, когда вы финансируете через нас, мы оплачиваем все ваши расходы на закрытие!

Наш HELOC позволяет вам получить доступ к средствам вашей кредитной линии в течение 10 лет и дает вам 12 лет для погашения. Вы можете взять до 95% от стоимости вашего основного дома или 90% вашей инвестиционной недвижимости за вычетом любых существующих ипотечных кредитов. Вы платите только за то, что используете, и можете делать ставки на HELOC в любое время через онлайн-банкинг. Вы даже можете претендовать на налоговый вычет по процентным платежам, чтобы помочь своим деньгам идти дальше. (Для получения подробной информации обратитесь к своему налоговому консультанту.)

Загляните к нам, позвоните нам, чтобы получить дополнительную информацию о ставках, или подайте онлайн заявку на участие в программе Home Equity.

Земельные кредиты

Дом вашей мечты начинается с места вашей мечты. Планируете ли вы построить свой дом прямо сейчас или через несколько лет, All In поможет вам начать этот процесс.