Содержание

Сколько времени занимает покупка квартиры по ипотеке?

В среднем решение по ипотеке принимается в течение одной—двух недель, если это считать основным периодом по покупке квартиры в ипотеку. Но в этот срок нужно относить подбор жилплощади, оформление документов.

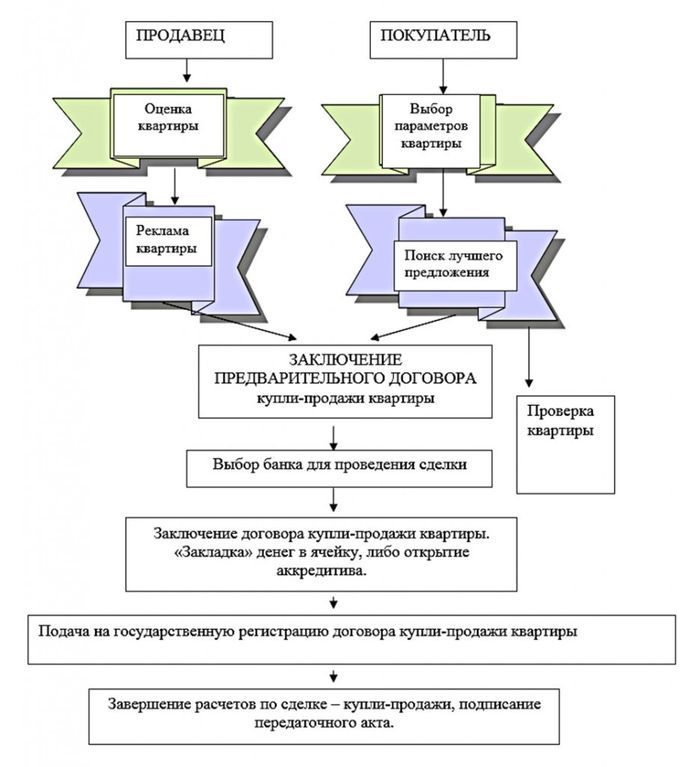

Прежде чем говорить о том, сколько может длиться покупка жилья в ипотеку, мы должны отдавать себе отчёт, что подразумеваем под этим понятием одно и тоже. Во избежании недопонимания, стоит напомнить, а кому-то разъяснить вновь, что весь процесс купли-продажи квартиры (хоть и в ипотеку) состоит из следующих этапов:

- Первичная консультация со специалистом

- Оценка недвижимого имущества

- Встреча на берегу и знакомство с объектом

- Фото сессия квартиры

- Размещение объявления о продаже в сети интернет, при необходимости других рекламных источниках

- Поиск покупателя, проведение показов, просмотров

- Подписание авансового соглашения или договора задатка

- Подготовка необходимого для сделки купли-продажи пакета документов

- Согласование условий между всеми заинтересованными участниками процесса

- Сопровождение сделки в банке с подписанием договора купли-продажи

- Физическое освобождение квартиры

- Получение документов после регистрации перехода права собственности

- Передача квартиры новому собственнику с подписанием соответствующего акта

И здесь собственнику впору задуматься над каждым этапом из вышеприведённого списка, и ответить себе на первостепенный вопрос: сможет ли он беспрепятственно провести каждый из них, так как от этого напрямую будет зависеть то, время которое уйдёт на продажу квартиры.

Сколько времени занимает сделка купли-продажи квартиры

Непосредственно сама сделка купли-продажи квартиры может занимать времени от 2 дней до 2 недель и она также имеет свои составные части:

- Подписание договора

- Финансовые взаиморасчёты

- Регистрация перехода права собственности на объект

- Получение документов после регистрации с отметкой Росреестра

- Передача квартиры новому собственнику

Во многом от формы выбранного договора и способа его регистрации и будет во зависеть длительность сделки купли-продажи:

- Простая письменная форма — 7 рабочих дней регистрация договора через МФЦ (+4 дня на отправку и доставку из Росреестра, относится ко всем договорам, кроме электронной регистрации), итого 11 рабочих дней

- Ипотека — 4 дня ( плюс 2 дня на отправку и 2 дня на доставку) = 8 рабочих дней

- Нотариат — 3 дня (+4 рабочих дня на логистику) = 7 рабочих дней

- Нотариальная сделка с электронной регистрацией — сутки или 24 часа = 1 день

Самый быстрым способом проведения сделки купли-продажи квартиры на сегодняшний день является нотариальная форма через электронную регистрацию, на круг получается всего 2 дня: сегодня подписали и сдали, завтра получили уже зарегистрированный договор.

Сколько времени может занять сделка в банке

Проведение сделки в банке может занять у её участников достаточно много времени: от 2-х до 8 часов. У меня есть личный рекорд — однажды, я провела в переговорной комнате с клиентами почти 10 часов. Длительность проведения сделки в банке будет напрямую зависеть от расторопности служащих кредитно-финансового учреждения, от их профессионализма и опыта, ну, и конечно же от физического состояния и психологической готовности непосредственных сторон соглашения. Бывают случаи, когда такое элементарное на первый взгляд действие как написать расписку в получении денег, приходится переделывать раз по 10-15 не меньше.

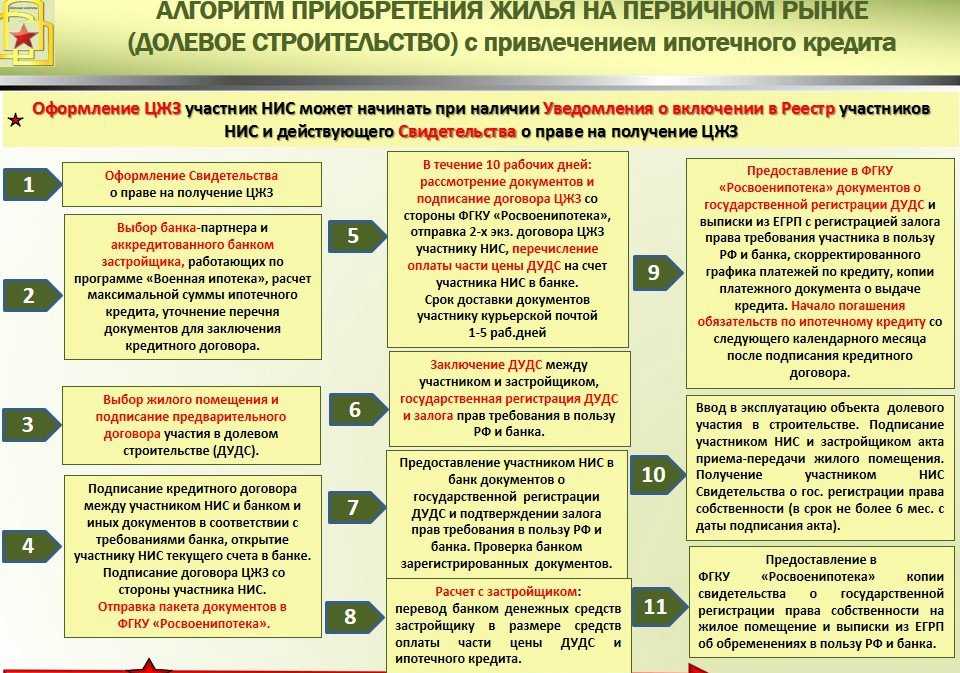

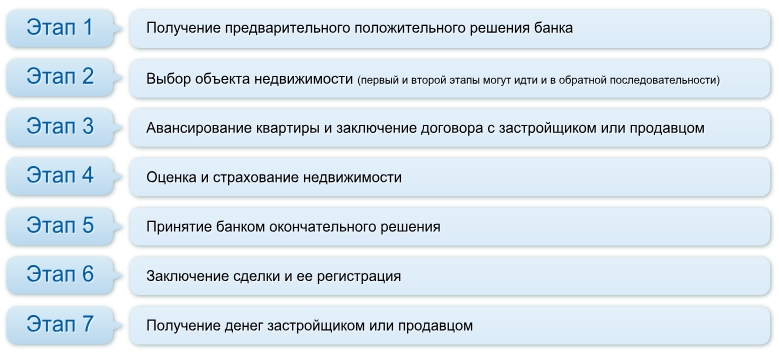

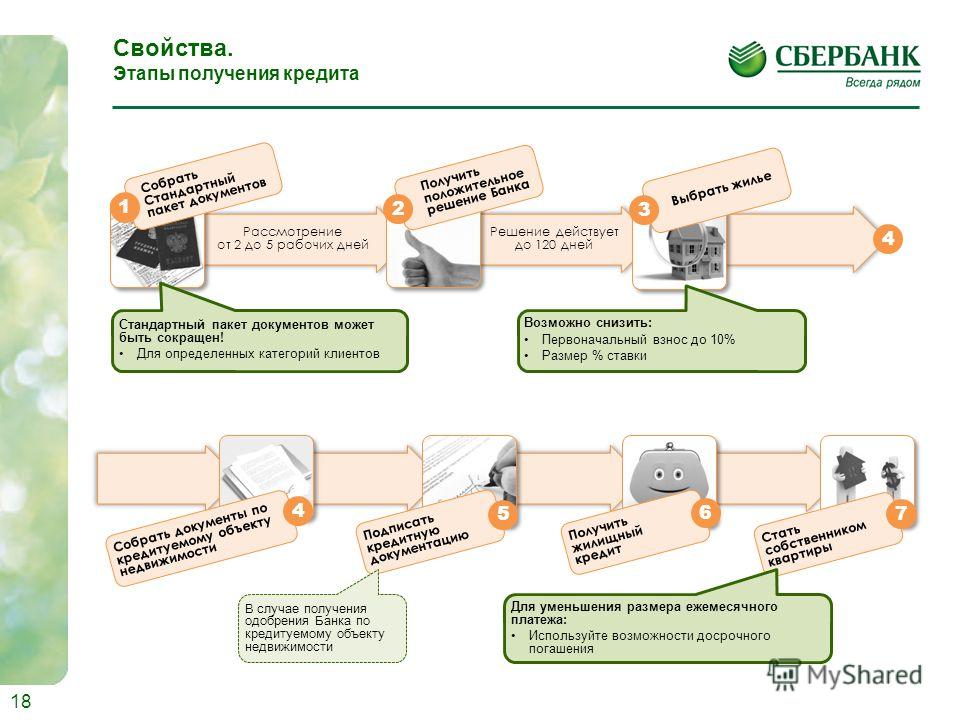

Этапы покупки квартиры в ипотеку

Несмотря на то, что ипотека — это простой и эффективный способ приобрести собственное жилье, сам процесс ипотечного кредитования довольно сложен и многогранен. Процедура включает в себя большое количество этапов, начиная от подбора объекта и заканчивая регистрацией права собственности в Росреестре. Рассмотрим подробнее порядок покупки жилья с помощью ипотечного кредита.

Рассмотрим подробнее порядок покупки жилья с помощью ипотечного кредита.

Фото: Tierra Mallorca / Unsplash

Итак, в первую очередь перед подачей заявки на ипотеку рекомендуется выбрать банк с подходящими условиями и узнать, какие варианты господдержки доступны. Банковская организация подбирается с учетом не только ее участия в государственных программах, но и величины процентных ставок, требований к заемщикам, качества обслуживания, отзывов и т. д. Подобрать подходящие условия можно, воспользовавшись онлайн-калькулятором. Сервис позволит рассчитать параметры ипотеки и оценить собственную платежеспособность. Если банковские условия подходят, можно оставлять заявку на сайте банка или непосредственно в отделении.

После получения одобрения заявления на ипотеку заемщик вправе приступать к подбору недвижимости на первичном или вторичном рынке. Как только найдена квартира, отвечающая требованиям кредитора, необходимо провести ее оценку, подготовить пакет документов на жилье и оформить страховку.

Следующим этапом является заключение соглашений с банковской организацией и продавцом. С кредитором заемщик подписывает кредитный договор, по которому получает заем (эти денежные средства затем будут перечислены бывшему владельцу недвижимости). Существуют разные способы оплаты. Часть суммы кредитополучатель может передать наличными, а остаток банк переведет на эскроу-счет или положит в банковскую ячейку. С продавцом покупатель заключает договор купли-продажи, на основе которого регистрируется право собственности. После внесения оплаты заемщик может зарегистрировать право собственности на недвижимость. Для этого необходимо подать документы в Росреестр.

Провести все этапы оформления ипотечного кредита можно самостоятельно или с помощью риелтора. Кроме того, большую популярность набирают многофункциональные банковские офисы. Доверив регистрацию сделок с недвижимостью банку, заемщик сэкономит время и обезопасит себя и жилплощадь от мошеннических действий третьих лиц. Все этапы продажи и покупки жилья курирует специалист банка, который проверяет юридическую чистоту объекта, подлинность денежных средств, правильность документации и т. д. Преимуществом многофункциональных офисов является возможность решить в том числе неипотечные вопросы. Кроме того, покупателю или продавцу не придется тратить время на самостоятельное посещение нотариуса или Росреестра. Для получения подробной информации по оформлению ипотечного кредита и работе многофункциональных банковских офисов рекомендуется воспользоваться консультацией кредитного менеджера.

д. Преимуществом многофункциональных офисов является возможность решить в том числе неипотечные вопросы. Кроме того, покупателю или продавцу не придется тратить время на самостоятельное посещение нотариуса или Росреестра. Для получения подробной информации по оформлению ипотечного кредита и работе многофункциональных банковских офисов рекомендуется воспользоваться консультацией кредитного менеджера.

Читайте также:

Интересные факты из рубрики «Советы»

Больше интересных фактов

Программы для покупателей жилья впервые по штатам

Вы – наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Первоначальный взнос и помощь в закрытии сделки, специальные кредиты со сниженной процентной ставкой и многое другое доступно для тех, кто делает это впервые. Узнайте о ресурсах и участвующих кредиторах в вашем регионе.

By

NerdWallet

Наши участники Nerdwallet являются экспертами в своей области, которые имеют различный опыт в журналистике, финансах и консалтинге. Мы придерживаемся самых высоких редакционных стандартов, чтобы наши читатели располагали информацией, необходимой для уверенного принятия финансовых решений.

Узнайте больше о наших редакционных правилах.

Обновлено

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на нашем сайте. страница. Наши мнения являются нашими собственными. Вот список наших партнеров.

Содержание

- Поиск программ для покупателей жилья и кредиторов в вашем штате

- Другие ресурсы для покупателей жилья впервые

Содержание

- Поиск программ и кредиторов для покупателей жилья в первый раз в вашем штате

- Другие ресурсы для покупателей жилья впервые

Изучение местного и национального жилья для впервые приобретаемого жилья Программы помощи покупателям — важный шаг на пути к домовладению.

Многие государственные жилищные органы сочетают программы помощи при закрытии и первоначальном взносе с ипотечными кредитами по выгодным процентным ставкам. Некоторые штаты даже предлагают налоговые льготы, которые вы можете использовать в своей федеральной налоговой декларации. Эти программы помощи покупателям жилья, впервые приобретающим жилье, повышают шансы покупателей на владение домами в определенных географических районах или помогают заемщикам определенных профессий, например педагогам, службам экстренного реагирования, военнослужащим и ветеранам.

Покупка первого дома — это большое дело, поэтому вполне естественно чувствовать себя немного подавленным. Ознакомьтесь с нашими советами для тех, кто впервые покупает жилье, чтобы получить общее представление о том, что делать, ошибок, которых следует избегать, и ссылки на дополнительные ресурсы.

Ищете ипотеку? Получите лучшие ставки, когда кредиторы конкурируют за ваш бизнес

Ответьте на несколько вопросов и получите персонализированные котировки ставок от лучших кредиторов NerdWallet за считанные минуты.

Почтовый индекс

Поиск программ для покупателей жилья и кредиторов в вашем штате

Северо-восток

Midwest

South

West

. Я также хочу подсчитать, сколько дома вы можете себе позволить, подготовить свой кредит и познакомиться с ландшафтом ипотечного кредитования, где конкурируют сотни банков, кредитных союзов и ипотечных компаний.

Кредиторы различаются по кредитным предложениям, обслуживанию клиентов, кредитным требованиям и комиссиям. Понимание вариантов поможет вам закрепиться. Ознакомьтесь с нашими 5 советами по поиску лучших ипотечных кредиторов, чтобы узнать больше.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать работу с персонализированным подбором кредиторов. 0006

0006

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах, которые помогут вам получить больше от ваших денег.

Какой кредитный рейтинг вам нужен для покупки дома?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Большинство заемщиков имеют баллы от 600 до 700 баллов. Кредиторы устанавливают свои собственные минимальные требования по типу кредита.

By

Бев О’Ши

Бев О’Ши

писатель личных финансов | MSN Money, Credit.com, Atlanta Journal-Constitution, Orlando Sentinel

Бев О’Ши — бывший специалист NerdWallet по вопросам потребительского кредитования, мошенничества и кражи личных данных. Она имеет степень бакалавра журналистики Обернского университета и степень магистра педагогики Университета штата Джорджия. До прихода в NerdWallet она работала в ежедневных газетах, MSN Money и Credit.com. Ее работы публиковались в The New York Times, The Washington Post, Los Angeles Times, MarketWatch, USA Today, MSN Money и других изданиях. Твиттер: @BeverlyOShea.

и

Кейт Вуд

Кейт Вуд

Ведущий писатель | Покупка жилья, ипотека, домовладение

Кейт Вуд присоединилась к NerdWallet в 2019 году в качестве писателя в команде, посвященной домам и ипотеке. Имея образование в области социологии, Кейт серьезно относится к таким проблемам, как жилищное неравенство, и наслаждается любой возможностью демистифицировать процесс покупки жилья. До прихода в NerdWallet она писала о ремонте, декоре и обслуживании дома для журнала This Old House. Несмотря на то, что Кейт узнала, насколько сложными могут быть старые дома, Кейт купила и медленно ремонтирует дом 18-го века в восточном Коннектикуте.

Обновлено

Отзыв от Мишель Блэкфорд вплоть до того, чтобы стать обработчиком ипотечного кредита и андеррайтером. Она работала с обычными и обеспеченными государством ипотечными кредитами. В настоящее время Мишель работает в отделе обеспечения качества в компании Innovation Refunds, которая оказывает налоговую помощь малому бизнесу.

Она работала с обычными и обеспеченными государством ипотечными кредитами. В настоящее время Мишель работает в отделе обеспечения качества в компании Innovation Refunds, которая оказывает налоговую помощь малому бизнесу.

В NerdWallet наш контент проходит строгую редакционную проверку

. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на странице. Наши мнения являются нашими собственными. Вот список наших партнеров.

Содержание

- Какой кредитный рейтинг необходим для покупки дома?

- Минимальный кредитный рейтинг по ипотечному кредиту по типу кредита

- Другие факторы, которые необходимо учитывать при утверждении ипотечного кредита

- Что делать, если у вас недостаточно высокий кредитный рейтинг для покупки дома?

- Калькулятор ипотечного кредита

Содержание

- Какой кредитный рейтинг необходим для покупки дома?

- Минимальный кредитный балл по ипотечному кредиту по типу кредита

- Другие соображения по одобрению ипотеки

- Что делать, если у вас недостаточно высокий кредитный рейтинг для покупки дома?

- Калькулятор ипотечного кредита

- Как улучшить свой кредитный рейтинг, чтобы купить дом

- Как проверить свой кредит и следить за своим прогрессом

Часто ипотека является самым крупным кредитом, который вы берете в своей жизни, поэтому имеет смысл, что кредиторы требуют минимальный кредитный рейтинг для ипотечных кредитов. Хороший результат говорит кредиторам о том, что вы можете вносить платежи вовремя.

Хороший результат говорит кредиторам о том, что вы можете вносить платежи вовремя.

Если ваш кредит ниже среднего, у вас все еще есть варианты, когда дело доходит до ипотеки. Но если у вас более высокий кредитный рейтинг, вы, как правило, имеете право на большее количество вариантов кредита и более низкие процентные ставки.

Требования к кредитному рейтингу различаются в зависимости от кредитора и типа кредита. Например, обычные кредиты обычно требуют более высокого кредитного рейтинга, чем кредиты, поддерживаемые государством, застрахованные Федеральной жилищной администрацией.

Независимо от того, является ли ваш кредит безупречным или средним, вот чего следует ожидать при подаче заявки на ипотеку.

Какой кредитный рейтинг необходим для покупки дома?

Для большинства типов кредитов кредитный рейтинг, необходимый для покупки дома, составляет не менее 620. Однако более высокий балл значительно повышает ваши шансы на одобрение. Заемщики с баллами ниже 650, как правило, составляют лишь небольшую часть закрытых кредитов на покупку.

Заемщики с баллами ниже 650, как правило, составляют лишь небольшую часть закрытых кредитов на покупку.

Кандидаты, набравшие 740 баллов и выше, как правило, получают самые низкие процентные ставки. Ипотечные кредиторы используют рейтинг FICO для определения вашей кредитоспособности.

🤓Подсказка для ботаников

Если ваш кредитный рейтинг находится на низком уровне, возможно, имеет смысл поработать над его повышением перед покупкой. Из-за текущей экономической неопределенности многие кредиторы повысили требования к минимальному кредитному рейтингу по кредитам — даже те, которые в прошлом допускали более низкие баллы.

Минимальный кредитный балл по ипотечному кредиту по типу кредита

Обычный кредит: 620

Хотя вы можете получить обычный кредит с кредитным рейтингом всего 620, эти ипотечные кредиты часто требуют более высоких баллов. И опять же, более высокий кредитный рейтинг может помочь вам получить более низкую процентную ставку. Заемщики с более высокими баллами также получают скидку в стоимости частного ипотечного страхования или PMI, которое требуется, если вы делаете первоначальный взнос менее 20% по обычному кредиту.

Заемщики с более высокими баллами также получают скидку в стоимости частного ипотечного страхования или PMI, которое требуется, если вы делаете первоначальный взнос менее 20% по обычному кредиту.

По словам Джо Парсонса, управляющего филиалом и старшего кредитного специалиста Pinnacle Home Loans в Дублине, Калифорния, при первоначальном взносе в размере 10% заемщик 620 заплатит 1,1% PMI. По его словам, заемщик 760 FICO будет платить всего 0,30%.

Кредит FHA: 500

Если ваш кредитный рейтинг превышает 500, ваш лучший шанс на ипотечный кредит будет застрахован Федеральной жилищной администрацией. Тем не менее, кредиторы могут устанавливать свои собственные кредитные минимумы для кредитов FHA, и заемщикам, которые просто соответствуют этим минимумам, вероятно, будет труднее получить одобрение.

Кредиты FHA позволяют первоначальный взнос всего 3,5%. Однако, чтобы претендовать на получение кредита FHA с низким первоначальным взносом, вам потребуется балл FICO 580 или выше. При кредитном рейтинге от 500 до 579 вам потребуется внести первоначальный взнос в размере 10%.

При кредитном рейтинге от 500 до 579 вам потребуется внести первоначальный взнос в размере 10%.

Если кредитный рейтинг заемщика ниже 600, кредитор, скорее всего, предоставит ему кредит только в том случае, если другие аспекты его финансового положения будут в безопасности.

«Человек с кредитным рейтингом 500, скорее всего, будет иметь некоторую комбинацию счетов по взысканию долгов, залогов и судебных решений», — говорит Парсонс. «Несмотря на то, что FHA застрахует кредит с оценкой 500, кредитор потребует, чтобы коллекции, судебные решения и большинство залогов были выплачены до закрытия».

Кредит VA: 640

Ипотечные кредиты, гарантированные Департаментом по делам ветеранов, более известные как кредиты VA, не имеют установленного государством минимального кредитного рейтинга для покупки дома. Их основная квалификация заключается в том, что вы являетесь ветераном, военнослужащим на действительной военной службе или правомочным супругом.

Тем не менее, кредиторы VA выбирают свои собственные минимальные кредитные рейтинги. Они различаются, но, как правило, находятся в диапазоне от 600 до 600 единиц.

Кредит USDA: 640

Как и кредиты VA, жилищные кредиты от Министерства сельского хозяйства США не имеют установленного минимального кредитного рейтинга, и кредиторы могут требовать свои собственные минимальные баллы. Но если ваш балл превышает 640, вы можете иметь право на упрощенную обработку кредита по кредиту USDA.

Крупный кредит: 700

Чтобы получить ипотечный кредит, размер которого превышает соответствующий лимит кредита, более известный как крупный кредит, большинство кредиторов хотят видеть кредитный рейтинг около 700 или выше. Поскольку кредитование таких больших денег по своей природе рискованно, кредиторы ищут потенциальных покупателей жилья, которые имеют солидные финансовые показатели, в том числе хороший кредитный рейтинг.

Имея балл FICO 740 или выше, вы, скорее всего, получите лучшие ставки по крупногабаритным ипотечным кредитам. Использование ипотечного калькулятора может показать, как даже немного более низкая ставка может иметь большое значение.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать персонализированный подбор кредитора .

Другие ключевые факторы включают:

Отношение долга к доходу, или DTI: Этот расчет, записанный в процентах, позволяет кредиторам узнать, сможете ли вы справиться с дополнительным долгом. DTI сравнивает все ваши ежемесячные платежи по кредиту (долг) с суммой до вычета налогов или валовой суммой, которую вы зарабатываете каждый месяц (доход). Чем ниже, тем лучше: в идеале ваш DTI должен быть ниже 36%, чтобы претендовать на лучшие варианты ипотеки.

Отношение кредита к стоимости, или LTV: Он измеряет, сколько денег вы должны по кредиту по сравнению со стоимостью дома.

Более низкий LTV делает вас менее рискованным для кредиторов. Чтобы снизить LTV, внесите больший первоначальный взнос.

Более низкий LTV делает вас менее рискованным для кредиторов. Чтобы снизить LTV, внесите больший первоначальный взнос.История доходов и трудоустройства. Большинство кредиторов проверят вашу занятость и узнают, получали ли вы стабильный доход в течение последних двух лет. Это ключевые показатели того, что вы сможете погасить свой кредит. Однако, если вы на пенсии или не работаете активно, ваш кредитор запросит другие формы доказательства того, что вы можете вносить ежемесячные платежи по ипотеке.

Сбережения и активы: Кредиторы также смотрят на ваш общий собственный капитал, такой как ваши денежные сбережения, пенсионные счета, инвестиции и другие активы. Это помогает определить, как долго вы могли бы продолжать производить платежи, если бы вы потеряли свой основной источник дохода.

Более низкий LTV делает вас менее рискованным для кредиторов. Чтобы снизить LTV, внесите больший первоначальный взнос.

Более низкий LTV делает вас менее рискованным для кредиторов. Чтобы снизить LTV, внесите больший первоначальный взнос.Что делать, если у вас недостаточно высокий кредитный рейтинг, чтобы купить дом?

Наличие плохой кредитной истории или отсутствие кредитной истории может означать, что вы вряд ли получите ипотечный кредит, если кто-то из ваших знакомых не захочет помочь. Наличие поручителя с более высоким кредитным рейтингом может помочь вам получить кредит.

Наличие поручителя с более высоким кредитным рейтингом может помочь вам получить кредит.

Если такая помощь вам недоступна, лучше всего ждать и работать над своим кредитом.

Калькулятор ипотечного кредита

Как улучшить свой кредитный рейтинг, чтобы купить дом отложить покупку жилья на некоторое время и использовать время, чтобы построить свой кредитный профиль.

Вот как:

Поддерживайте низкий баланс кредитной карты: Эксперты рекомендуют использовать не более 30% лимита по любой кредитной карте, и чем меньше, тем лучше. То, сколько из вашего доступного кредита вы используете, называется вашим использованием кредита, и это второй по величине фактор в вашей оценке.

Проверьте свои кредитные отчеты: Ищите ошибки, снижающие оценку. Если найдете что-то, оспаривайте. До декабря 2023 года вы имеете право еженедельно получать по крайней мере один бесплатный кредитный отчет от каждого из трех кредитных бюро — Experian, Equifax и TransUnion.

Держите кредитные карты открытыми: закрытие карты уменьшает сумму доступного кредита, который у вас есть, что может привести к увеличению использования кредита и снижению вашего счета. Время от времени взимайте плату и своевременно оплачивайте ее; что удерживает эмитента от закрытия вашей учетной записи за бездействие.

Осторожно подайте заявку на новый кредит. Если вы пытаетесь создать тонкий кредитный файл, вы можете добавить новую кредитную карту, обеспеченную кредитную карту или кредитный заем. Однако обратите внимание, что вы хотите, чтобы между открытием нового счета и подачей заявки на ипотеку прошло шесть или более месяцев, поэтому подавайте заявки с умом.

Умный дом для вашего кредита

NerdWallet бесплатно отслеживает ваш кредитный рейтинг и показывает способы его повышения.

Как проверить свой кредит и следить за своим прогрессом

Пока вы работаете над получением кредитного рейтинга, необходимого для покупки дома, проверьте свой прогресс с помощью бесплатного балла; некоторые кредитные карты и многие веб-сайты личных финансов предлагают их. (NerdWallet предлагает бесплатный кредитный рейтинг, который обновляется еженедельно.)

(NerdWallet предлагает бесплатный кредитный рейтинг, который обновляется еженедельно.)

Службы бесплатного кредитного рейтинга обычно используют VantageScore, модель кредитного скоринга, которая является конкурентом FICO. Ипотечные кредиторы, как правило, используют более старые версии модели FICO (FICO 2, 4 или 5), но вы можете отслеживать свой прогресс, используя любой тип оценки. Хотя ваш показатель VantageScore и показатель FICO могут не совпадать, обычно они движутся в одном направлении.

Знаете ли вы…

Ипотечные кредиторы начинают обновлять свои модели кредитного скоринга. В октябре 2022 года Федеральное агентство жилищного финансирования одобрило использование FICO 10T и VantageScore 4.0 для оценки заемщиков. Эти новые модели включают больше данных, таких как арендная плата и коммунальные платежи, и предлагают более целостное представление о кредитах заемщиков. Хотя FHFA ожидает, что переход займет несколько лет, эти более инклюзивные модели кредитования могут открыть домовладение для большей группы заемщиков.

Если вы хотите проверить свой фактический балл FICO, чтобы точно знать, что увидят ипотечные кредиторы, вам необходимо приобрести подробный отчет FICO. Вы можете сделать это на myFICO.com, а затем отменить ежемесячное обслуживание, а не платить постоянную плату.

Обязательно отменить до начала следующего платежного цикла; ежемесячная абонентская плата не будет распределяться пропорционально.

Однако, если вы близки или находитесь в диапазоне отличной кредитной истории в бесплатном источнике оценок, вам не нужно платить, чтобы проверить свои оценки FICO. У вас почти наверняка достаточно хороший кредит, чтобы претендовать на солидную ставку по ипотеке.

Ищете ипотеку? Получите лучшие ставки, когда кредиторы конкурируют за ваш бизнес

Ответьте на несколько вопросов и получите персонализированные котировки ставок от лучших кредиторов NerdWallet за считанные минуты.

Почтовый индекс

Об авторах: Бев О’Ши — бывший автор кредитных историй в NerdWallet.