Содержание

Ежемесячный платёж по ипотеке от 1 рубля — «ТвояПривилегия»

Aкции

Платеж по ипотеке 1 рубль в месяц

Наш менеджер перезвонит вам в течение 20 минут

Нажимая кнопку «Перезвоните мне» в соглашаетесь с нашей политикой обработки персональных данных

Ипотека за 1 рубль в месяц!

Вы можете приобрести квартиру в строящемся жилье и платить 1 рубль в месяц по ипотеке, а после ввода дома в эксплуатацию ежемесячный платеж на оставшийся срок будет соответствовать выбранной ипотечной программе.

Ставка зафиксируется на весь период кредитования.

Условия распространяются на строящиеся кварталы №9 и №10.

Бесплатный транспорт

Поликлиника «Полимедика»

Школа и детские сады

Озеро прямо у дома

Преимущества

ПланировкиБольшой выбор планировочных решений: от маленькой квартиры 35 м2, до больших двухуровневых квартир с собственным входом. Кроме того, вы можете выбрать квартиру с террасой на 1-м или 3-м этаже.

ТранспортБесплатный шаттл для жителей, который каждый час ходит по маршруту «ТвояПривилегия» — ЮУрГУ. А по самой «Привилегии» вы можете передвигаться на электрокарах.

МедицинаМедицинский центр на территории района. По полису ОМС вы получите полный спектр медицинских услуг прямо рядом с домом. Работают взрослое и детское отделения.

ЭкологияЛесная тропа для прогулок и занятий спортом в лесу на свежем воздухе. Собственное озеро, на берегу которого вы проведёте лучшие дни лета, зоны для прогулок рядом.

БезопасностьЗакрытая территория и видеонаблюдение, дворы без машин, парковки расположены с внешней стороны дворов.

ДосугУ нас много прогулочных зон и детских площадок, кофейни, гастропаб Barneo, торговый центр и салон красоты рядом с домом.

ОбразованиеКомфортные условия для развития детей: муниципальная школа «ИТ-Лицей Привилегия» на 1100 мест, муниципальный детский сад №77 на 220 мест, детские сады и ясли «Привилегия KIDS».

СпортАкадемия спорта для детей с групповыми занятиями по балету, футболу, волейболу и другим направлениям. Открытое футбольное поле, фитнес-центр, бассейн и каток зимой.

Открытое футбольное поле, фитнес-центр, бассейн и каток зимой.

ПланировкиБольшой выбор планировочных решений: от маленькой квартиры 35 м2, до больших двухуровневых квартир с собственным входом. Кроме того, вы можете выбрать квартиру с террасой на 1-м или 3-м этаже.

ТранспортБесплатный шаттл для жителей, который каждый час ходит по маршруту «ТвояПривилегия» — ЮУрГУ. А по самой «Привилегии» вы можете передвигаться на электрокарах.

МедицинаМедицинский центр на территории района. По полису ОМС вы получите полный спектр медицинских услуг прямо рядом с домом. Работают взрослое и детское отделения.

ЭкологияЛесная тропа для прогулок и занятий спортом в лесу на свежем воздухе. Собственное озеро, на берегу которого вы проведёте лучшие дни лета, зоны для прогулок рядом.

БезопасностьЗакрытая территория и видеонаблюдение, дворы без машин, парковки расположены с внешней стороны дворов.

ДосугУ нас много прогулочных зон и детских площадок, кофейни, гастропаб Barneo, торговый центр и салон красоты рядом с домом.

ОбразованиеКомфортные условия для развития детей: муниципальная школа «ИТ-Лицей Привилегия» на 1100 мест, муниципальный детский сад №77 на 220 мест, детские сады и ясли «Привилегия KIDS».

СпортАкадемия спорта для детей с групповыми занятиями по балету, футболу, волейболу и другим направлениям. Открытое футбольное поле, фитнес-центр, бассейн и каток зимой.

Предложение не является публичной офертой. Застройщик ООО «СЗ «Флай Плэнинг» и ООО «СЗ «Флай Плэнинг Партнерс 2». Проектные декларации на сайте наш.дом.рф. Ежемесячный платеж по ипотеке 1 рубль в месяц достигается при приобретении строящегося жилья в кластерах 9 и 10 мкрн. «Привилегия». Платеж достигается при участии в акции «Выдача кредита частями на основании невозобновляемой кредитной линии». Платеж 1 рубль в месяц до ввода дома в эксплуатацию, а далее в зависимости от расчетов банка и выбранной ипотечной программы. Акция действует до 28.02.2023. Подробнее об условиях по телефону 210-50-50. Кредит предоставляется ПАО «Сбербанк». В акции участвую ипотечные программы «Ипотека для семей с детьми», «Ипотека с господдержкой», «Акция для Застройщиков». Условия ипотечных программ на сайте: sberbank.ru.

В акции участвую ипотечные программы «Ипотека для семей с детьми», «Ипотека с господдержкой», «Акция для Застройщиков». Условия ипотечных программ на сайте: sberbank.ru.

Акции

Квартиры с мебелью в ЧелябинскеИпотека с господдержкой от 6,3%Семейная ипотека от 4,3%

Нажимая кнопку «Оставить заявку» в соглашаетесь с нашей политикой обработки персональных данных

Все акции

Калькулятор ипотеки, рассчитать ипотеку | Агентство недвижимости «РУСЛАН»

Расчёт ежемесячного платежа

Удобный калькулятор поможет быстро рассчитать процентную ставку, размер суммы и срок платежа по кредиту .

Стоимость объекта

Первоначальный взнос

Срок кредита, лет

Сбербанк

Процентная ставка

от

8%

Минимальный взнос:

10% (0)

Ежемесячный платеж:

0

Сумма кредита:

0

График платежей

Открыть график

Отправить заявку

Акбарс банк

Процентная ставка

от

7. 75%

75%

Минимальный взнос:

10% (0)

Ежемесячный платеж:

0

Сумма кредита:

0

График платежей

Открыть график

Отправить заявку

Совкомбанк

Процентная ставка

от

8.5%

Минимальный взнос:

20% (0)

Ежемесячный платеж:

0

Сумма кредита:

0

График платежей

Открыть график

Отправить заявку

ВТБ

Процентная ставка

от

7. 4%

4%

Минимальный взнос:

20% (0)

Ежемесячный платеж:

0

Сумма кредита:

0

График платежей

Открыть график

Отправить заявку

Газпромбанк

Процентная ставка

от

8.4%

Минимальный взнос:

15% (0)

Ежемесячный платеж:

0

Сумма кредита:

0

График платежей

Открыть график

Отправить заявку

Банк Аверс

Процентная ставка

от

6. 5%

5%

Минимальный взнос:

15% (0)

Ежемесячный платеж:

0

Сумма кредита:

0

График платежей

Открыть график

Отправить заявку

Ипотечный калькулятор онлайн

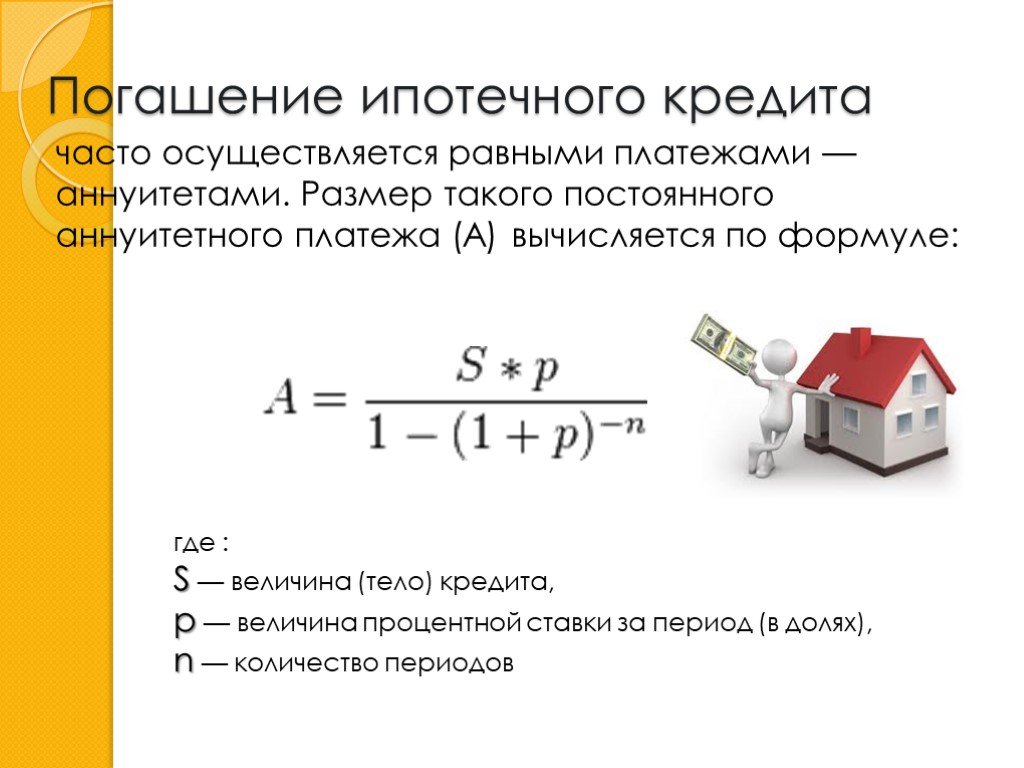

Принимая решение о покупке недвижимости в кредит, потенциальный заемщик должен предварительно рассчитать ежемесячный платеж по ипотеке, чтобы понимать уровень долговременной кредитной нагрузки.

Размер выплат не должен превышать определенную долю от ежемесячных доходов потенциального заемщика, чаще всего – не более 50%.

Зная возможный уровень платежей, потенциальный заемщик может самостоятельно рассчитать максимальный размер ипотеки, срок кредитования и переплату.

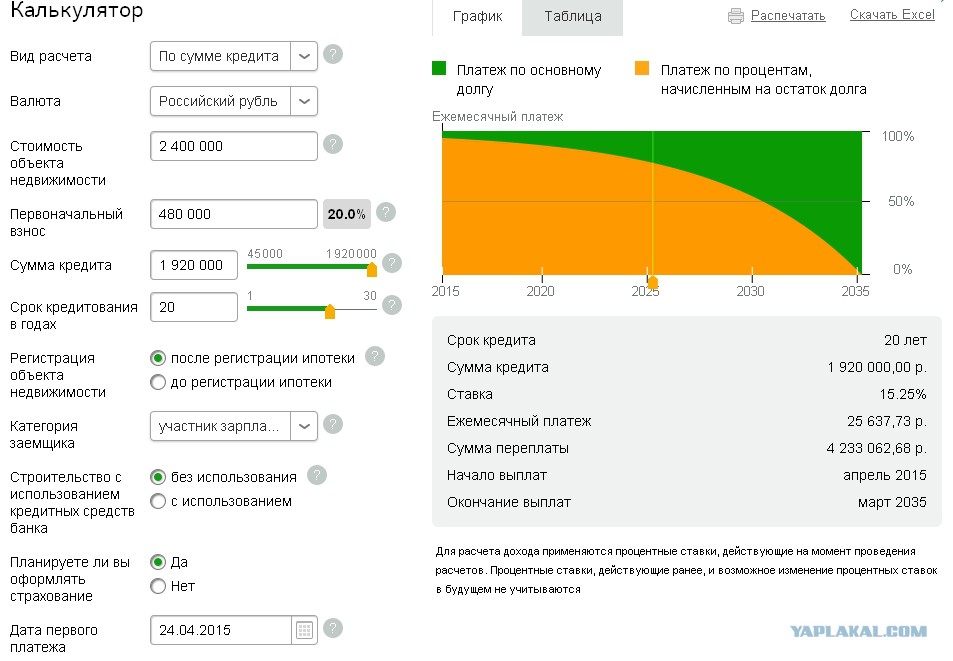

Для расчета параметров ипотеки Вы можете использовать специальный Ипотечный калькулятор, размещенный на нашем сайте.

Размер рассчитанного ежемесячного платежа не является объективной величиной, полную информацию Вы сможете получить у нашего специалиста, для этого просто достаточно заполнить предложенную форму. Наш кредитный специалист свяжется с Вами и все подробно расскажет.

Наши партнеры

НЕ НАШЛИ ПОДХОДЯЩЕГО ВАРИАНТА?

Свяжитесь с нами

Среднемесячные платежи по ипотеке — ValuePenguin

Нажав «Посмотреть тарифы», вы будете перенаправлены на нашу главную материнскую компанию LendingTree. В зависимости от вашей кредитоспособности вам могут предложить до пяти разных кредиторов.

Средний ежемесячный платеж по ипотеке для американских домовладельцев составлял 1030 долларов США, согласно исследованию американского жилищного фонда 2015 года, проведенному Бюро переписи населения США. Опрос также сообщил о совокупных ежемесячных расходах на жилье в размере 1,49 доллара США. 2 для домовладельцев с ипотекой. Эта цифра обычно включает налоги на недвижимость, которые варьируются в зависимости от штата и города, а также страхование имущества, которое зависит от стоимости дома. Вы можете увидеть, как ваш потенциальный платеж по ипотеке сравнивается, используя форму выше.

2 для домовладельцев с ипотекой. Эта цифра обычно включает налоги на недвижимость, которые варьируются в зависимости от штата и города, а также страхование имущества, которое зависит от стоимости дома. Вы можете увидеть, как ваш потенциальный платеж по ипотеке сравнивается, используя форму выше.

- Среднемесячный платеж по ипотеке

- По регионам

- По доходу

- По возрасту

- Разбивка среднего платежа по ипотеке

- Чем отличается ваш ипотечный платеж

Средние платежи по ипотечным кредитам в США

Ежемесячные платежи по ипотечным кредитам в значительной степени определяются размером кредита. В целом, потребители с высоким доходом, которые берут более крупные ипотечные кредиты, будут платить больше пожизненных процентов, чем потребители с более низким доходом. Тем не менее, небольшие кредиты, как правило, имеют более высокие процентные ставки, как и кредиты, выданные заемщикам с плохой кредитной историей. Как и ожидалось, более высокие процентные ставки также приводят к увеличению ежемесячных платежей в целом.

Тем не менее, небольшие кредиты, как правило, имеют более высокие процентные ставки, как и кредиты, выданные заемщикам с плохой кредитной историей. Как и ожидалось, более высокие процентные ставки также приводят к увеличению ежемесячных платежей в целом.

Ежемесячные платежи по ипотечным кредитам по регионам

Данные переписи, которые мы рассмотрели, позволили нам сравнить платежи по ипотечным кредитам в разных регионах страны. Мы обнаружили, что медианные выплаты в 2015 году были примерно на 35–40 процентов выше для северо-восточных и западных штатов, чем для Среднего Запада или Юга.

| Северо -восток | $ 1,200 | 4% | $ 80,123 | $ 135 000 | ||||||||||||||||

| Midwest | $ 840034 | 4% | 4. 00034 00034 | 40334 | 4 | 4 | 4.00034 | 40034 | 40034 | 40033 40034 | 40034 | 40033 40033 40033 40033 40033 40033 40033 40034 | 0034 | $65,960 | $100,000 | |||||

| South | $890 | 5% | $62,554 | $102,000 | ||||||||||||||||

| West | $1,243 | 4% | $75,520 | $180,000 |

While mortgage interest ставки были одинаковыми для всех регионов, это не коррелировало со сходством сумм платежей. В самых богатых регионах страны, на северо-востоке и западе, потребители имели более крупные непогашенные остатки по своим ипотечным кредитам и вносили более высокие ежемесячные платежи. На Юге, где средний годовой доход был самым низким, процентные ставки по ипотечным кредитам были самыми высокими, что привело к выплатам немного выше, чем на Среднем Западе.

В самых богатых регионах страны, на северо-востоке и западе, потребители имели более крупные непогашенные остатки по своим ипотечным кредитам и вносили более высокие ежемесячные платежи. На Юге, где средний годовой доход был самым низким, процентные ставки по ипотечным кредитам были самыми высокими, что привело к выплатам немного выше, чем на Среднем Западе.

Средние суммы платежей по ипотечным кредитам в разбивке по доходам

Разбивка информации о платежах по ипотечным кредитам по доходам показала, что медианные платежи были выше для респондентов переписи с более высокими доходами. Это контрастировало с тем фактом, что медианные процентные ставки были самыми высокими среди заемщиков, зарабатывающих от 10 000 до 40 000 долларов. У людей, зарабатывающих более 40 000 долларов, средняя процентная ставка составляла 4%, что значительно ниже для ипотечных кредитов.

| Менее 10 000 долларов США | 635 долларов США | 4% | $60,000 |

| $10,000 to $19,999 | $607 | 5% | $62,000 |

| $20,000 to $29,999 | $631 | 5% | $63,000 |

| $30,000 to $39,999 | $700 | 5% | $78,000 |

| $40,000 to $49,999 | $769 | 4% | $87,000 |

| $50,000 to $59,999 | $850 | 4% | $90,010 |

| $60,000 to $79,999 | $927 | 4% | $102,000 |

| $80,000 to $99,999 | $1,024 | 4% | $125,000 |

| $100,000 to $119,999 | $1,200 | 4% | $140,000 |

| $120,000 or more | $1,600 | 4% | 200,000 |

Monthly mortgage payments increase with income, as wealthier consumers are likely to take out larger loans to buy more дорогие дома. Для самых богатых американцев, зарабатывающих более 120 000 долларов в год, средний ежемесячный платеж по ипотеке составлял 1600 долларов в 2015 году по сравнению с 607 долларами для тех, кто зарабатывает от 10 000 до 19 долларов.,999. С другой стороны, процентные ставки выше для тех, кто зарабатывает меньше денег, вероятно, потому, что процентные ставки обычно выше по небольшим кредитам.

Для самых богатых американцев, зарабатывающих более 120 000 долларов в год, средний ежемесячный платеж по ипотеке составлял 1600 долларов в 2015 году по сравнению с 607 долларами для тех, кто зарабатывает от 10 000 до 19 долларов.,999. С другой стороны, процентные ставки выше для тех, кто зарабатывает меньше денег, вероятно, потому, что процентные ставки обычно выше по небольшим кредитам.

Среднемесячные платежи по ипотеке по возрастным группам

До возрастной группы от 45 до 54 лет возраст заемщика имел положительную корреляцию со средним размером платежей по ипотеке в 2015 году. людей в возрасте от 35 до 44 лет и снижается для возрастных групп с большим количеством пенсионеров.

| Under 25 | $780 | $25,000 | $105,000 |

| 25 to 29 | $950 | $54,000 | $129,000 |

| 30 to 34 | $1,096 | $57,000 | $140,000 |

| 35 to 44 | $1,192 | $63,000 | $150,000 |

| 45 to 54 | $1,100 | $67,752 | $130,000 |

| 55 to 64 | $989 | $57,200 | $99,991 |

| 65 to 74 | $881 | $42,000 | $93,000 |

| 75 and up | $696 | $27,122 | $71,000 |

Заемщики трудоспособного возраста от 25 до 64 лет ежемесячно выплачивают по ипотеке около 1000 долларов. Потребители моложе 25 лет, вероятно, могут позволить себе менее дорогой дом, чем профессионалы старшего возраста, и вносить средний ежемесячный платеж по ипотеке в размере менее 800 долларов. Владельцы ипотечных кредитов старше 64 лет, скорее всего, вышли на пенсию и либо выплатили свою ипотеку, либо тратят деньги на менее дорогой дом, что приводит к более низкому среднему платежу для этой группы.

Потребители моложе 25 лет, вероятно, могут позволить себе менее дорогой дом, чем профессионалы старшего возраста, и вносить средний ежемесячный платеж по ипотеке в размере менее 800 долларов. Владельцы ипотечных кредитов старше 64 лет, скорее всего, вышли на пенсию и либо выплатили свою ипотеку, либо тратят деньги на менее дорогой дом, что приводит к более низкому среднему платежу для этой группы.

Разбивка среднего платежа по ипотеке

В 2015 году средний американский домовладелец потратил около 1800 долларов на выплату основной суммы долга и почти 8000 долларов на проценты по ипотеке и сопутствующие платежи, что в сумме составляет в среднем около 820 долларов в месяц. Основная часть каждого платежа делится между выплатой процентов и выплатой основного долга. Со временем часть денег, идущих на проценты, уменьшается, а сумма, направляемая на уменьшение основной суммы долга, увеличивается — этот процесс называется амортизацией.

Основная сумма

Основная стоимость ипотечного кредита относится к первоначальной сумме, которую потребитель занимает для покупки дома. В 2015 году средний американский домовладелец имел оставшуюся ипотечную задолженность на сумму 120 000 долларов, также известную как «основная сумма».

В 2015 году средний американский домовладелец имел оставшуюся ипотечную задолженность на сумму 120 000 долларов, также известную как «основная сумма».

Самую большую группу заемщиков составили те, у кого осталась задолженность от 80 000 до 149 999 долларов США. В зависимости от графика погашения ипотеки каждый ежемесячный платеж уменьшает оставшуюся часть основной суммы до тех пор, пока непогашенный остаток не достигнет нуля в конце заранее определенного периода. Самый распространенный вид ипотеки работает на 30-летний срок с фиксированной процентной ставкой, состоящий из 360 ежемесячных платежей.

Проценты

Медиана годовой процентной ставки для всех ипотечных кредитов, выданных в США, составляла 4% по состоянию на 2015 год. Однако годовая процентная ставка не учитывает эффект сложных процентов, что приводит к более высоким процентным ставкам, которые варьируются в зависимости от конкретный график начисления процентов по данному кредиту. Короче говоря, два ипотечных кредита, рекламируемые как имеющие одинаковую годовую процентную ставку, могут в конечном итоге иметь разную сумму общих процентов, поскольку остаток начисляется через разные промежутки времени.

Например, чтобы профинансировать покупку дома стоимостью 215 500 долларов США (медиана в 2015 году), потребитель, оформляющий 30-летнюю ипотеку в размере 150 000 долларов США с процентной ставкой 4%, будет вносить среднемесячные платежи в размере 716,12 долларов США, каждый месяц увеличивая сумму основного долга. они платят и уменьшают общий баланс и проценты. С другой стороны, 30-летняя ипотека на ту же сумму в 150 000 долларов, но с процентной ставкой 5% приведет к среднемесячным платежам в размере 805,23 доллара.

Ипотечные кредиты могут предоставляться как с фиксированной, так и с плавающей ставкой. Почти 90% всех непогашенных ипотечных кредитов имеют фиксированную ставку, а более 60% имеют процентные ставки от 3,0% до 4,9%. Это означает, что более половины существующих ипотечных кредитов были выданы в 2010 году или позже, в период исторически низких процентных ставок. В нынешних условиях низких процентных ставок получение ипотечных кредитов с фиксированной процентной ставкой гарантирует, что вы будете поддерживать относительно низкие процентные ставки на протяжении всего срока действия ипотечного кредита.

Источники:

Американское жилищное обследование, Бюро переписи населения

American FactFinder, Bureau of Labor Statistics

Компоненты платежа по ипотеке

Основные выводы

Ваш ежемесячный платеж по ипотеке обычно состоит из четырех частей: основной суммы кредита, процентов по кредиту, налогов и страховки. Внесение одного платежа для покрытия всех четырех частей означает, что вам нужно помнить только одну дату платежа. Что еще более важно, вы добиваетесь прогресса в погашении кредита, защите своего дома с помощью страховки и в курсе налогов, и все это одновременно.

- Дополнительные темы в разделе Оценка ипотечных кредитов

- Обзор учебного центра

Ваш ежемесячный платеж по ипотеке обычно состоит из четырех частей: основной суммы кредита, процентов по кредиту, налогов и страховки. Если у вас никогда раньше не было дома, вы можете быть удивлены тем, что платеж по ипотеке состоит из такого количества компонентов. Включив эти расходы в один ежемесячный платеж, ваш кредитор поможет вам упростить жизнь. Вместо отдельных счетов и сроков оплаты, которые вы должны отслеживать, у вас есть система, которая поможет вам убедиться, что эти расходы оплачиваются вовремя и в полном объеме.

Включив эти расходы в один ежемесячный платеж, ваш кредитор поможет вам упростить жизнь. Вместо отдельных счетов и сроков оплаты, которые вы должны отслеживать, у вас есть система, которая поможет вам убедиться, что эти расходы оплачиваются вовремя и в полном объеме.

Два из этих компонентов, налоги на недвижимость и страхование, могут быть частью так называемого условного депонирования. Если у вас есть счет условного депонирования как часть вашей ипотеки, часть вашего ежемесячного платежа финансирует этот счет, а затем ваш кредитор оплачивает налоги на недвижимость и страхование домовладельцев от вашего имени, когда эти счета подлежат оплате. Преимущество этой настройки для вас заключается в том, что она может помочь вам спланировать эти платежи и убедиться, что у вас есть деньги, отложенные для них, поэтому вам не нужно об этом думать. Узнать больше об эскроу-счетах

Если ваш ипотечный кредит не включает счет условного депонирования, вы будете нести ответственность за полную оплату налогов на имущество и страхование домовладельцев, когда эти счета должны быть оплачены.

Компоненты платежа по ипотеке

В этом коротком видеоролике рассказывается обо всех элементах, из которых может состоять ваш ежемесячный платеж по ипотеке, и о том, как с течением времени ваш платеж помогает вам защитить свое жилье и стать его владельцем.

Для воспроизведения этого видео требуется JavaScript. Включите JavaScript или загрузите видео в формате MP4.

Когда вы берете в банке кредит на жилищную ипотеку, вы должны погасить его через определенное время регулярными ежемесячными платежами. Но в каком-то смысле выплата по ипотеке похожа на выплату самой себе, потому что со временем вы создаете капитал и, в конечном итоге, получаете полную собственность.

Давайте посмотрим, как это работает. Ипотечный платеж состоит из четырех компонентов. Основная сумма, проценты, налоги и страхование. Основной является сумма кредита. Вы платите основной долг в течение срока кредита. Проценты – это стоимость займа денег.

Сумма процентов, которые вы платите, определяется процентной ставкой, остатком кредита и сроком кредита. Налоги — это оценки имущества, собираемые вашим местным правительством. Страхование домовладельцев является необходимой финансовой защитой, которую вы должны поддерживать на случай, если ваше имущество будет повреждено пожаром, ветром, кражей или другими опасностями.

Страхование ипотечного кредита может потребоваться, если вам необходимо внести меньший первоначальный взнос. Это означает, что вы можете занять больший процент от стоимости вашего дома, а страховка защитит кредитора, если вы не сможете произвести платеж по ипотеке.

Всегда лучше поговорить с вашим консультантом по жилищной ипотеке, чтобы точно знать, что вам нужно. На ранних этапах срока действия ипотечного кредита лишь небольшая часть вашего ежемесячного платежа пойдет на погашение первоначального основного долга. По мере того, как вы продолжаете производить платежи в течение многих лет, большая часть пойдет на уменьшение основной суммы долга и уменьшение процентов, в то время как налоги и страховка по-прежнему потребуются.

Понимание компонентов вашей ипотеки и того, как они меняются с течением времени, поможет вам лучше управлять ими на протяжении всего срока кредита. Ваш консультант Wells Fargo Home Mortgage может поговорить с вами о том, как понять ваш счет, как быстрее погасить кредит и как накопление капитала может помочь вам в будущем. Они здесь для вас независимо от ваших потребностей или вопросов. Так что наслаждайтесь владением домом, пока вы платите по ипотеке и себе каждый месяц.

Wells Fargo Home Mortgage-это подразделение Wells Fargo Bank, N.A.

© 2014-2022 Wells Fargo Bank, N.A. NMLSR ID 399801.

Связанные статьи

Способы для заплаты

. Эта стратегия может помочь уменьшить сумму процентов, которые вы платите с течением времени. Но важно учитывать полную финансовую картину.

Посмотреть статью

Страхование и ваш дом: что вам понадобится

Страхование домовладельцев, титульное страхование и страхование частной ипотеки могут помочь защитить вас и вашего кредитора в финансовом отношении.