Содержание

Формула расчета ежемесячных платежей по ипотеке — Статьи об ипотеке — RealtyPress.ru

- Статьи об ипотеке/

- Формула расчета ежемесячных платежей по ипотеке

Приобретение квартиры с помощью ипотечного кредита — очень сложный и многоступенчатый процесс. Некоторые люди просто не хотят взваливать на себя такую ношу, другие никак не могут разобраться в механизмах продукта, третьи, решившиеся «попытать счастья», сталкиваются с целой кучей вопросов — какую сумму дадут? На какой срок? Сколько нужно будет ежемесячно выплачивать?

На эти вопросы абсолютно любой потенциальный заемщик может легко получить ответы. И для этого совсем не обязательно идти в банк или обращаться к специалистам.

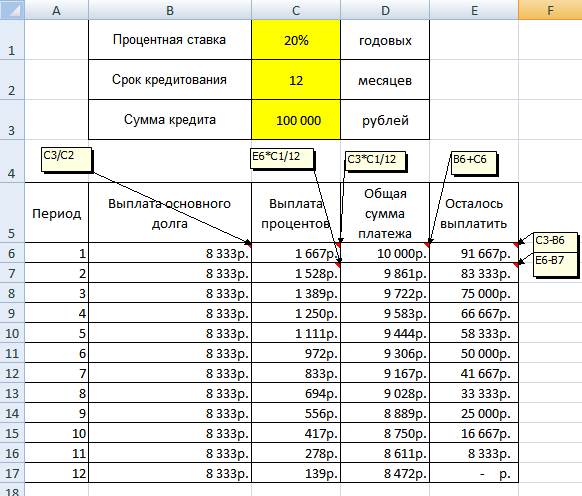

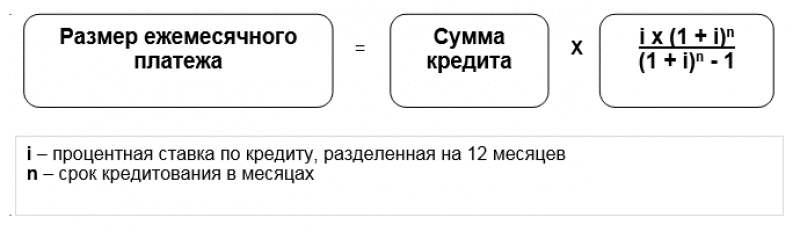

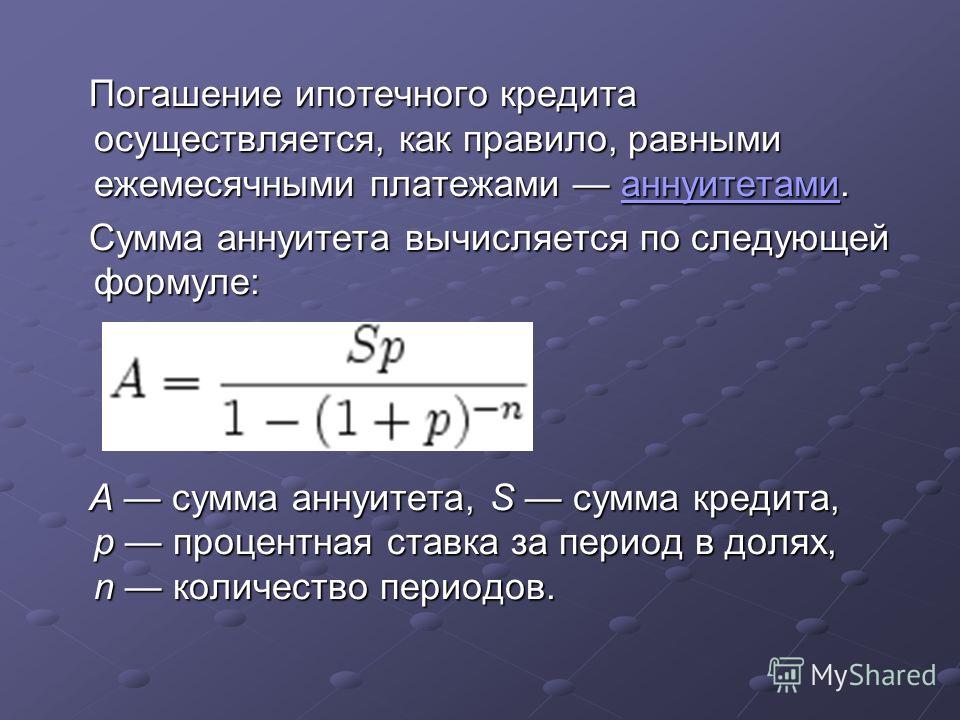

Осуществить расчет ежемесячных платежей по ипотеке можно с помощью формулы:

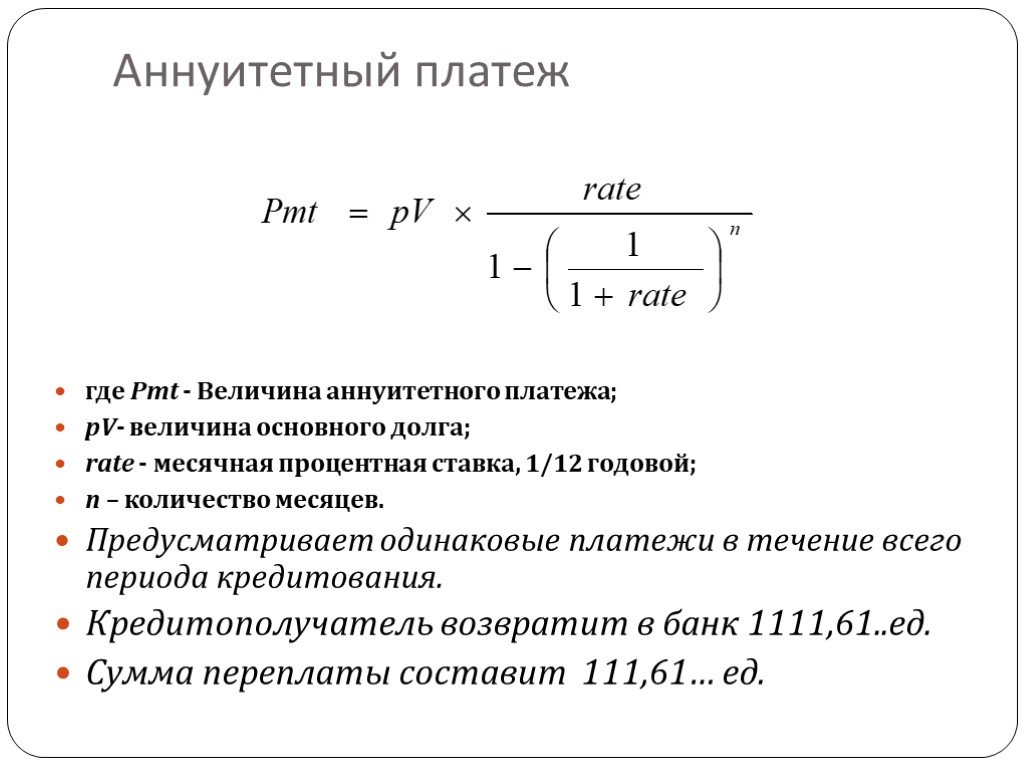

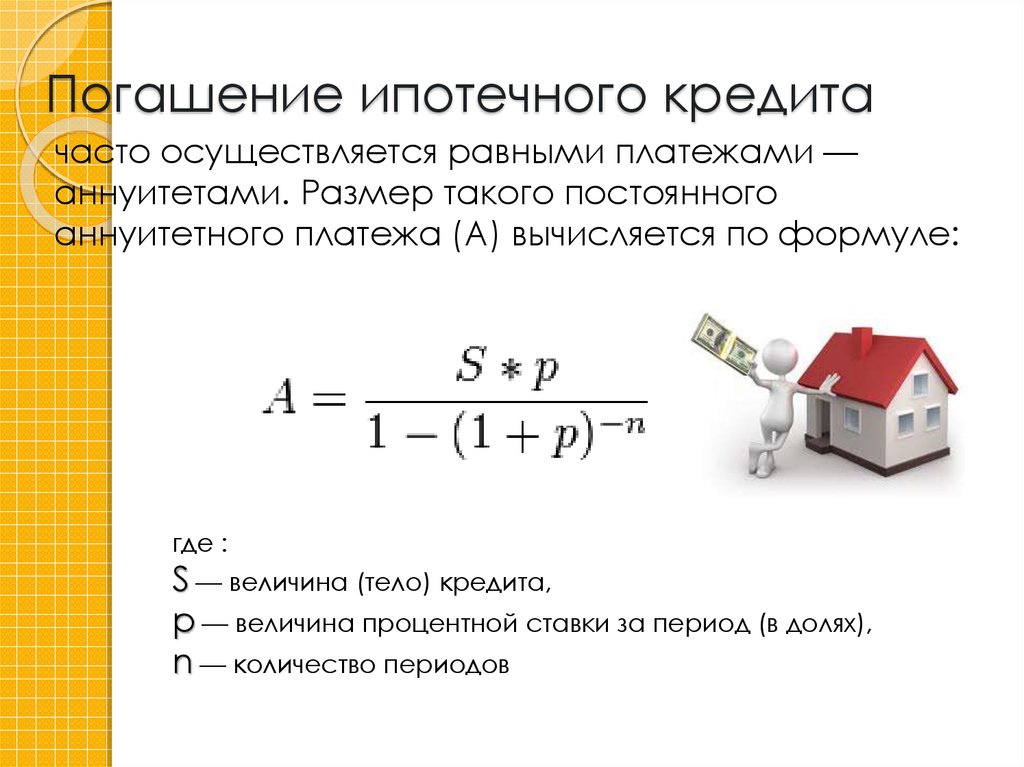

X =S • p/1 — (1 + p)1-m, где S — размер ссуды, p — 1/12 годовой процентной ставки, выраженной в сотых долях, m — срок выплат, выраженный в месяцах.

Но данная формула довольно сложна в использовании. Есть более простой и удобный способ подсчета, который можно произвести с помощью ипотечного калькулятора — программы, работающей на основе все той же формулы. Такой калькулятор можно найти на любом Интернет портале, посвященном ипотечному кредитованию или на сайте банка, занимающимся таким родом кредитования.

С помощью ипотечного калькулятор и формулы можно легко определить максимально возможную сумму кредита, исходя из ежемесячного дохода заемщика и его семьи. Есть другие типы калькуляторов, где можно рассчитать выплаты исходя из стоимости приобретаемой квартиры и размера первоначального взноса. Существуют даже калькуляторы, которые могут показать сумму переплаты по кредиту. Наиболее удачными и удобными считается ипотечный калькулятор, где есть возможность изменять параметры в любых ячейках и вносить необходимые заемщику данные.

Стоит отметить, что с помощью ипотечного калькулятора определяется лишь ориентировочная сумма, не стоит забывать, что в банках существуют еще и дополнительные платежи (затраты по ежегодному страхованию, ведению ссудного счета и другие).

Вот несколько советов по использованию такого калькулятора:

1. В строке «ДОХОД» укажите месячный доход Вашей семьи, чтобы в дальнейших вычислениях могли быть учтены максимальный размер ссуды и максимально разрешенный месячный платеж.

2. Введите размер ссуды, которую Вы намерены взять в банке, и годовой процент, под который Вам ее предлагают.

3. Указав, на сколько лет Вы хотите взять ссуду, и щелкнув по словам «МЕСЯЧНЫЙ ПЛАТЕЖ», Вы вычислите размер ежемесячного возврата (в тех же денежных единицах, в каких брали ссуду).

4. Вы можете также, указав, какую сумму хотели бы выплачивать ежемесячно и щелкнув по словам «НА СКОЛЬКО ЛЕТ», узнать, о каком периоде возврата ипотеки Вам следует договариваться с банке.

Одинцова Екатерина, RealtyPress.ru

Использование формул Excel для определения объемов платежей и сбережений

Управление личными финансами может быть сложной задачей, особенно если вам нужно планировать свои платежи и сбережения. Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

-

ПЛТ: возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и процентной ставки. -

КПЕР: возвращает количество периодов выплаты для инвестиции на основе регулярных постоянных выплат и постоянной процентной ставки. -

ПВ: возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на данный момент равноценна ряду будущих выплат.

-

БС: возвращает будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки.

Расчет ежемесячных платежей для погашения задолженности по кредитной карте

Предположим, остаток к оплате составляет 5400 долларов США под 17% годовых. Пока задолженность не будет погашена полностью, вы не сможете рассчитываться картой за покупки.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(17%/12;2*12;5400)

получаем ежемесячный платеж в размере 266,99 долларов США, который позволит погасить задолженность за два года.

-

Аргумент «ставка» — это процентная ставка на период погашения кредита.

Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году. -

Аргумент КПЕР 2*12 — это общее количество периодов выплат по кредиту.

-

Аргумент ПС или приведенной стоимости составляет 5400 долларов США.

Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

Расчет ежемесячных платежей по ипотеке

Представьте дом стоимостью 180 000 долларов США под 5% годовых на 30 лет.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(5%/12;30*12;180000)

получена сумма ежемесячного платежа (без учета страховки и налогов) в размере 966,28 долларов США.

-

Аргумент КПЕР составляет 30*12 для ипотечного кредита сроком на 30 лет с 12 ежемесячными платежами, оплачиваемыми в течение года.

-

Аргумент ПС составляет 180 000 (нынешняя величина кредита).

org/ListItem»>

org/ListItem»>

Аргумент «ставка» составляет 5%, разделенных на 12 месяцев в году.

Расчет суммы ежемесячных сбережений, необходимой для отпуска

Необходимо собрать деньги на отпуск стоимостью 8500 долларов США за три года. Процентная ставка сбережений составляет 1,5%.

С помощью функции ПЛТ(ставка;КПЕР;ПС;БС)

=ПЛТ(1,5%/12;3*12;0;8500)

получаем, что чтобы собрать 8500 долларов США за три года, необходимо откладывать по 230,99 долларов США ежемесячно.

-

Аргумент «ставка» составляет 1,5%, разделенных на 12 месяцев — количество месяцев в году.

-

Аргумент КПЕР составляет 3*12 для двенадцати ежемесячных платежей за три года.

-

Аргумент ПС (приведенная стоимость) составляет 0, поскольку отсчет начинается с нуля.

-

Аргумент БС (будущая стоимость), которую необходимо достичь, составляет 8500 долларов США.

Теперь допустим, вы хотите собрать 8500 долларов США на отпуск за три года, и вам интересно, какую сумму необходимо положить на счет, чтобы ежемесячный взнос составлял 175,00 долларов США. Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

С помощью функции ПС(ставка;КПЕР;ПЛТ;БС)

=ПС(1,5%/12;3*12;-175;8500)

мы узнаем, что необходим начальный депозит в размере 1969,62 долларов США, чтобы можно было откладывать по 175,00 долларов США в месяц и собрать 8500 долларов США за три года.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -175 (необходимо откладывать по 175 долларов США в месяц).

-

Аргумент БС (будущая стоимость) составляет 8500.

Расчет срока погашения потребительского кредита

Представьте, что вы взяли потребительский кредит на сумму 2500 долларов США и согласились выплачивать по 150 долларов США ежемесячно под 3% годовых.

С помощью функции КПЕР(ставка;ПЛТ;ПС)

=КПЕР(3%/12;-150;2500)

выясняем, что для погашения кредита необходимо 17 месяцев и несколько дней.

-

Аргумент «Ставка» составляет 3%/12 ежемесячных платежей за год.

-

Аргумент ПС (приведенная стоимость) составляет 2500.

org/ListItem»>

org/ListItem»>

Аргумент ПЛТ составляет -150.

Расчет суммы первого взноса

Скажем, вы хотите приобрести автомобиль стоимостью 19 000 долларов США под 2,9 % годовых за три года. Вы хотите, чтобы ежемесячные платежи были на уровне 3500 долларов США в месяц, поэтому вам нужно выяснить сумму своего взноса. В этой формуле результатом функции ПС является сумма займа, которая затем вычитается из цены покупки, чтобы получить первый взнос.

С помощью функции ПС(ставка;КПЕР;ПЛТ)

= 19000-ПС(2,9%/12; 3*12;-350)

выясняем, что первый взнос должен составлять 6946,48 долларов США.

-

Аргумент «Ставка» составляет 2,9%, разделенных на 12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -350 (необходимо будет выплачивать по 350 долларов США в месяц).

org/ListItem»>

org/ListItem»>

Сначала в формуле указывается цена покупки в размере 19 000 долларов США. Результат функции ПС будет вычтен из цены покупки.

Оценка динамики увеличения сбережений

Начиная с 500 долларов США на счету, сколько можно собрать за 10 месяцев, если класть на депозит по 200 долларов США в месяц под 1,5% годовых?

С помощью функции БС(ставка;КПЕР;ПЛТ;ПС)

=БС(1,5%/12;10;-200;-500)

получаем, что за 10 месяцев выйдет сумма 2517,57 долларов США.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 10 (месяцев).

-

Аргумент ПЛТ составляет -200.

-

Аргумент ПС (приведенная стоимость) составляет -500.

ПЛТ

КПЕР

ПС

БС

Как рассчитать платеж по ипотеке, проценты и основную сумму

Наши эксперты выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

- Вы можете рассчитать ежемесячный платеж по ипотеке вручную, но проще воспользоваться онлайн-калькулятором.

- Вам необходимо знать основную сумму ипотечного кредита, годовую или месячную процентную ставку и срок кредита.

- Рассмотрите также страхование домовладельцев, налоги на имущество и частное ипотечное страхование.

LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Чаще всего домовладелец, взявший деньги в долг на покупку дома, вносит единовременный ежемесячный платеж своему ипотечному кредитору. Но хотя это можно назвать ежемесячным платежом по ипотеке, он включает в себя больше, чем просто расходы на погашение кредита и процентов.

Но хотя это можно назвать ежемесячным платежом по ипотеке, он включает в себя больше, чем просто расходы на погашение кредита и процентов.

Для многих из миллионов американских домовладельцев, имеющих ипотечный кредит, ежемесячный платеж также включает частное ипотечное страхование, страхование домовладельцев и налоги на имущество. Это известно как PITI: основная сумма, проценты, налоги и страхование.

Общий ежемесячный платеж можно рассчитать вручную, используя стандартную формулу, но зачастую проще воспользоваться онлайн-калькулятором ипотечного кредита. В любом случае, вот что вам понадобится:

1. Определите основную сумму ипотечного кредита

Первоначальная сумма кредита называется основной суммой ипотечного кредита.

Например, кто-то, у кого есть 100 000 долларов наличными, может внести первоначальный взнос в размере 20% за дом стоимостью 500 000 долларов, но для завершения покупки ему потребуется занять 400 000 долларов в банке. Основная сумма ипотечного кредита составляет 400 000 долларов США.

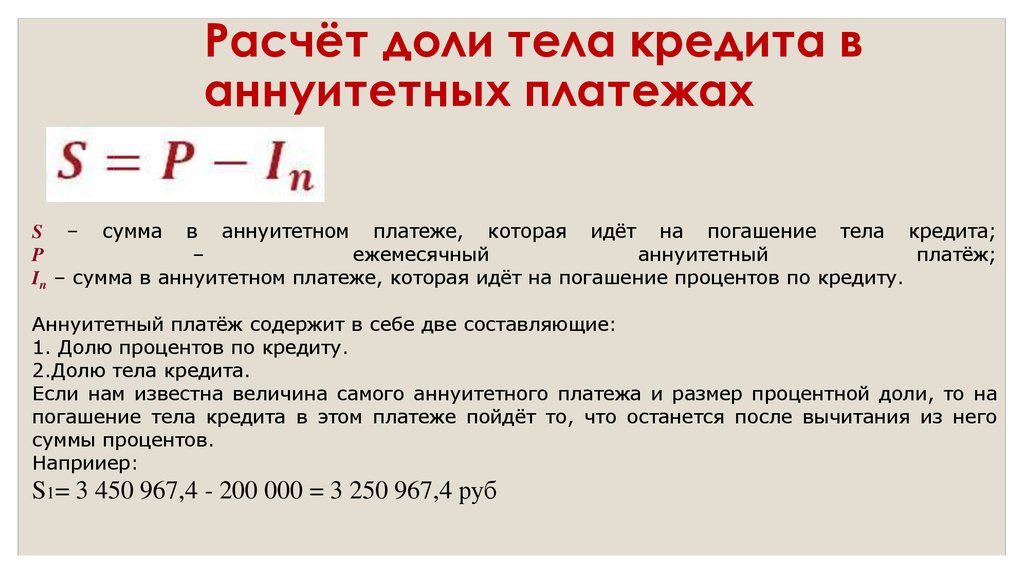

Если у вас ипотечный кредит с фиксированной процентной ставкой, вы будете платить одинаковую сумму каждый месяц. С каждым ежемесячным платежом по ипотеке больше денег уходит на выплату основного долга, а меньше — на выплату процентов. (Чтобы узнать больше о том, как работает этот процесс, ознакомьтесь с примером графика амортизации.)

Подробнее: Среднемесячный платеж по ипотеке по штату, городу и году

2. Рассчитайте ежемесячную процентную ставку

Проценты Ставка — это, по сути, комиссия, которую банк взимает с вас за кредит, выраженная в процентах. Как правило, покупатель с высоким кредитным рейтингом, большим первоначальным взносом и низким отношением долга к доходу обеспечивает более низкую процентную ставку — риск одолжить деньги этому человеку ниже, чем для кого-то с менее стабильным финансовым положением. .

Кредиторы предоставляют годовую процентную ставку по ипотечным кредитам. Если вы хотите рассчитать ежемесячный платеж по ипотеке вручную, вам понадобится месячная процентная ставка — просто разделите годовую процентную ставку на 12 (количество месяцев в году). Например, если годовая процентная ставка составляет 4%, ежемесячная процентная ставка составит 0,33% (0,04/12 = 0,0033).

Например, если годовая процентная ставка составляет 4%, ежемесячная процентная ставка составит 0,33% (0,04/12 = 0,0033).

3. Рассчитайте количество платежей

Наиболее распространенные сроки ипотечного кредита с фиксированной процентной ставкой: 30 и 15 лет. Чтобы получить ожидаемое количество ежемесячных платежей, умножьте количество лет на 12 (количество месяцев в году).

30-летняя ипотека потребует 360 ежемесячных платежей, в то время как 15-летняя ипотека потребует ровно половину этого количества ежемесячных платежей, или 180. Опять же, вам нужны эти более конкретные цифры только в том случае, если вы подставляете числа в формула — онлайн-калькулятор сам посчитает, как только вы выберете тип кредита из списка вариантов.

4. Узнайте, нужно ли вам частное ипотечное страхование

Частное ипотечное страхование (PMI) требуется, если вы вносите менее 20% от покупной цены при получении обычной ипотеки или что вы, вероятно, считаете » обычная ипотека». Чаще всего ваша премия PMI будет добавлена кредитором к вашим ежемесячным платежам по ипотеке.

Чаще всего ваша премия PMI будет добавлена кредитором к вашим ежемесячным платежам по ипотеке.

Точная стоимость будет указана в оценке вашего кредита, но PMI обычно составляет от 0,2% до 2% от основной суммы ипотечного кредита.

Часто от PMI можно отказаться, когда домовладелец достигает 20% собственного капитала в доме. Вы также можете оплачивать другой тип ипотечного страхования, если у вас есть другой ипотечный кредит, например, ипотечный кредит FHA.

5. Учитывайте стоимость налогов на имущество

Ежемесячный платеж по ипотеке часто включает налоги на имущество, которые взимаются кредитором и затем переводятся на специальный счет, обычно называемый счетом условного депонирования или конфискацией имущества. В конце года налоги уплачиваются правительству от имени домовладельцев.

Размер вашей задолженности по налогу на недвижимость будет зависеть от местных налоговых ставок и стоимости дома. Как и в случае с подоходным налогом, сумма, которую, по оценке кредитора, должен будет заплатить домовладелец, может быть больше или меньше фактической суммы долга. Если суммы, которую вы платите на условное депонирование, недостаточно для покрытия ваших налогов, когда они придут к уплате, вам придется заплатить разницу, и ваш платеж по ипотеке, вероятно, увеличится в будущем.

Если суммы, которую вы платите на условное депонирование, недостаточно для покрытия ваших налогов, когда они придут к уплате, вам придется заплатить разницу, и ваш платеж по ипотеке, вероятно, увеличится в будущем.

Обычно ставку налога на недвижимость можно найти на веб-сайте местного правительства.

6. Учитывайте стоимость страховки домовладельцев

Почти каждый домовладелец, берущий ипотечный кредит, должен будет оплатить страховку домовладельца — еще одну статью расходов, которая часто включается в ежемесячные платежи по ипотеке кредитору.

Существует восемь различных типов страхования домовладельцев, поэтому, когда вы покупаете полис, спросите у компании, какой тип покрытия лучше всего подходит для вашей ситуации. Страховые полисы с высокой франшизой обычно имеют более низкую ежемесячную премию.

7. Рассчитайте свой ежемесячный платеж

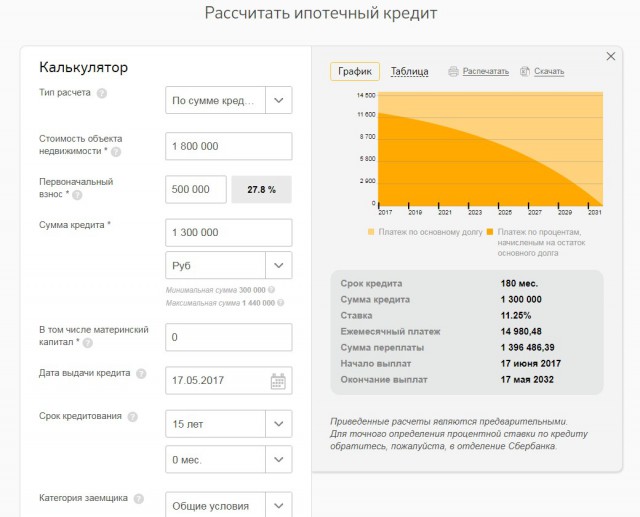

Воспользуйтесь нашим бесплатным калькулятором ипотечных платежей, чтобы узнать, сколько вы будете платить каждый месяц:

Ипотечный калькулятор

Цена дома

Первоначальный взнос

%

Срок кредита (лет)

Процентная ставка

%

1161 долл. США

США

Ваш предполагаемый ежемесячный платеж

Подробнее

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Всего выплачено

418 177 долл. США

Выплачено основного долга

275 520 долл. США

Проценты выплачены

42 657 долл. США

Способы сэкономить:

- Увеличив первоначальный взнос на 25%, вы сэкономите 8 916,08 долл. США на процентных платежах

- Снижение процентной ставки на 1% сэкономит вам $51 562,03

- Выплата дополнительных 500 долларов каждый месяц сократит срок кредита на 146 месяцев

Рекомендуемые ипотечные кредиторы, посвященные инсайдерам

Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации. п — 1]

п — 1]

P = основная сумма кредита

i = ежемесячная процентная ставка

n = количество месяцев, необходимое для погашения кредита

После расчета M (ежемесячный платеж по ипотеке) вы можете добавить ежемесячный налог на имущество и страхование домовладельцев премиум, если они у вас есть. Это фиксированные расходы, которые не зависят от суммы кредита в банке, поэтому их можно легко добавить к ежемесячной стоимости.

Проверьте последние тарифы в вашем штате по ссылкам ниже.

Alabama

Alaska

Arizona

Arkansas

California

Colorado

Connecticut

Delaware

Florida

Georgia

Hawaii

Idaho

Illinois

Indiana

Iowa

Kansas

Kentucky

Louisiana

Maine

Maryland

Massachusetts

Michigan

Minnesota

Mississippi

Миссури

Монтана

Небраска

Невада

Нью-Гемпшир

Нью-Джерси

Нью-Мексико

Нью-Йорк

North Carolina

North Dakota

Ohio

Oklahoma

Oregon

Pennsylvania

Rhode Island

South Carolina

South Dakota

Tennessee

Utah

Vermont

Virginia

Washington

Washington DC

West Virginia

Wisconsin

Wyoming

Танза Лауденбэк

Танза — профессионал CFP® и бывший корреспондент Personal Finance Insider. Она рассказала новости о личных финансах и написала о налогах, инвестировании, выходе на пенсию, накоплении богатства и управлении долгом. Она вела еженедельный информационный бюллетень и колонку, отвечая на вопросы читателей о деньгах.

Она рассказала новости о личных финансах и написала о налогах, инвестировании, выходе на пенсию, накоплении богатства и управлении долгом. Она вела еженедельный информационный бюллетень и колонку, отвечая на вопросы читателей о деньгах.

Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Месячный план по управлению своими деньгами».

В 2020 году Танза была главным редактором Master Your Money, годичного оригинального сериала, предлагающего финансовые инструменты, советы и вдохновение для миллениалов.

Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Элон, где она изучала журналистику и итальянский язык. Она базируется в Лос-Анджелесе.

ПодробнееПодробнее

Лаура Грейс Тарпли, CEPF

Редактор обзоров личных финансов

Лаура Грейс Тарпли (она/она) — редактор обзоров личных финансов в Insider. Она редактирует статьи об ипотечных ставках, ставках рефинансирования, кредиторах, банковских счетах, накоплении богатства, а также советы по займам и сбережениям для Personal Finance Insider. Она была автором и редактором серии Insider «Дорога к дому», получившей серебряную награду от National Associate of Real Estate Editors. Она также является сертифицированным преподавателем личных финансов (CEPF).

Она редактирует статьи об ипотечных ставках, ставках рефинансирования, кредиторах, банковских счетах, накоплении богатства, а также советы по займам и сбережениям для Personal Finance Insider. Она была автором и редактором серии Insider «Дорога к дому», получившей серебряную награду от National Associate of Real Estate Editors. Она также является сертифицированным преподавателем личных финансов (CEPF).

Она писала о личных финансах более шести лет. До того, как присоединиться к команде Insider, она была внештатным финансистом для таких компаний, как SoFi и The Penny Hoarder, а также редактором FluentU. Вы можете связаться с Лаурой Грейс по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги »

ПодробнееПодробнее

Как рассчитать платеж по ипотеке

Независимо от того, используете ли вы формулу или ипотечный калькулятор, расчет потенциального платежа по ипотеке должен помочь вам чувствовать себя более информированным о том, как получить ипотечный кредит и ваш бюджет на покупку дома, или решить, стоит ли переезжать вперед с рефинансированием. Все зависит от вашего образа жизни и личных целей.

Все зависит от вашего образа жизни и личных целей.

Ниже приведены некоторые вопросы, на которые может ответить ипотечный калькулятор.

Ваш идеальный срок кредита

Как обсуждалось выше, срок кредита относится к тому, как долго вы должны погасить кредит. Более короткие сроки означают более высокие ежемесячные платежи с меньшими процентами. Более длительные сроки переворачивают этот сценарий, означая, что выплачивается больше процентов, но ежемесячный платеж ниже.

Когда вы смотрите на ежемесячные платежи, важно сбалансировать дуэльные цели доступности, в то же время стараясь платить как можно меньше процентов.

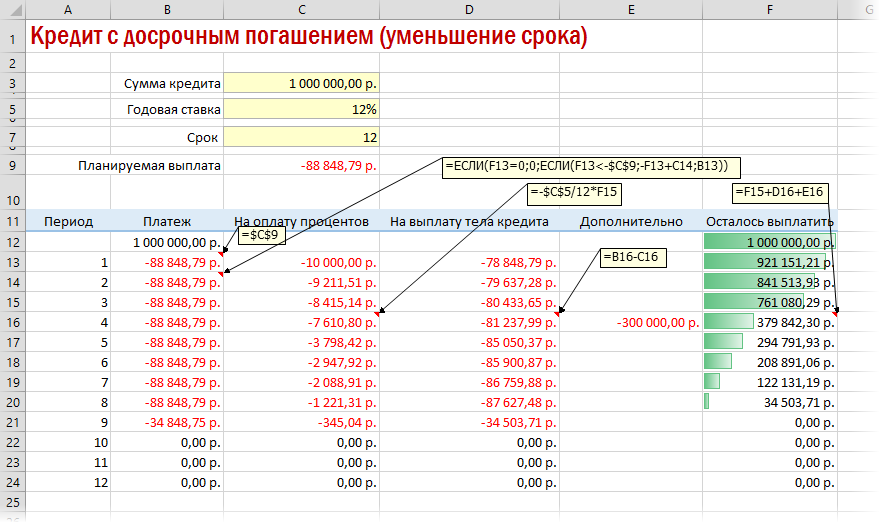

Одна из стратегий, которая может оказаться полезной, заключается в том, чтобы по возможности вкладывать дополнительные деньги в счет ежемесячного основного платежа. Это приведет к тому, что с течением времени будет выплачиваться меньшая общая сумма процентов, чем если бы вы просто вносили свой обычный ежемесячный платеж.

Вы также можете рассмотреть вопрос о пересмотре своей ипотеки, чтобы навсегда снизить платеж. При пересчете срок и процентная ставка остаются прежними, но остаток кредита уменьшается, чтобы отразить платежи, которые вы уже сделали. Ваш платеж ниже, потому что процентная ставка и срок остаются.

При пересчете срок и процентная ставка остаются прежними, но остаток кредита уменьшается, чтобы отразить платежи, которые вы уже сделали. Ваш платеж ниже, потому что процентная ставка и срок остаются.

Одна вещь, которую следует знать о переделке, заключается в том, что иногда взимается плата, и некоторые кредиторы ограничивают, как часто вы это делаете, и разрешают ли они вам это делать вообще. Тем не менее, это может быть вариант, на который стоит обратить внимание, потому что он может быть дешевле, чем затраты на закрытие рефинансирования.

Лучший вариант ипотечного кредита для вас

Любой хороший калькулятор поможет определить, какой кредитный продукт может быть для вас хорошим, исходя из того, на что вы можете претендовать. Обычно вы видите несколько вариантов.

Стоит отметить, что вы должны соответствовать требованиям, поэтому не принимайте то, что говорит ипотечный калькулятор, как истину. Специалист по ипотечному кредитованию сможет лучше сказать вам, на что вы имеете право, когда он более подробно изучит вашу финансовую историю. Тем не менее, это дает вам отправную точку с точки зрения вещей для размышлений.

Тем не менее, это дает вам отправную точку с точки зрения вещей для размышлений.

Является ли дом слишком дорогим

Ипотечный калькулятор очень хорош для определения того, сколько дома вы можете себе позволить. Это основано на таких факторах, как ваш доход, кредитный рейтинг и ваш непогашенный долг. Важен не только ежемесячный платеж, но вы также должны знать, сколько вам нужно иметь для первоначального взноса.

Как бы ни было важно иметь эту оценку, также важно, чтобы вы не перерасходовали деньги на дом, не учитывая чрезвычайные средства и любые другие финансовые цели. Вы не хотите ставить себя в положение, когда вы бедны и не можете позволить себе уйти на пенсию или отправиться в отпуск.

Определение правильной суммы первоначального взноса

Калькулятор покупки поможет вам определить необходимый первоначальный взнос. Существуют минимальные первоначальные взносы для различных типов кредитов, но даже более того, более высокий первоначальный взнос может означать более низкий ежемесячный платеж и возможность избежать ипотечного страхования.

С другой стороны, более высокий первоначальный взнос представляет собой более серьезное препятствие, особенно для новых покупателей жилья, у которых нет существующего дома для продажи, чтобы помочь покрыть этот первоначальный взнос. Калькулятор может показать вам варианты, чтобы вы могли сбалансировать сумму первоначального взноса с самим ежемесячным платежом по ипотеке.

Если вы должны арендовать Vs. Собственный дом

Есть много преимуществ владения домом по сравнению с его арендой. Среди них тот факт, что вы получаете прибыль с каждым платежом, а не отдаете свои деньги домовладельцу. Как владелец, вы также получаете возможность покрасить свою гостиную в любой цвет по вашему желанию.

Однако в этом есть и математическая составляющая. Вы должны знать, сколько вам нужно для первоначального взноса, и будет ли владение домом дешевле или потребует от вас платить больше, глядя на ежемесячную стоимость домовладения.

Во многих случаях лучше взять ипотечный кредит, поскольку ставка может быть фиксированной на весь срок кредита.