Содержание

Россияне все чаще берут кредит на первоначальный взнос по ипотеке

Андрей Гордеев / Ведомости

Среди потенциальных уязвимостей кредитного рынка Банк России называет тенденцию к увеличению числа заемщиков, которые берут кредит на первоначальный взнос по ипотеке. И хотя регулятор считает, что вопрос пока не требует принятия специальных мер, эксперты опасаются, что в будущем это может вылиться в серьезные проблемы для самих заемщиков.

Проанализировав динамику долговой нагрузки в IV квартале 2019 г. и I квартале 2020 г., Банк России отметил, что доля ипотечных кредитов, первоначальный взнос по которым мог осуществляться за счет потребительского кредита, выросла до 5,5% 2020 г.

«Использование потребительских кредитов в качестве первоначального взноса по ипотеке может означать, что заемщик испытывает трудности со сбережением средств, в том числе из-за того, что существенная часть доходов направляется на потребление товаров и услуг, – отмечают эксперты Банка России. – Такие заемщики характеризуются повышенным уровнем кредитного риска, о чем свидетельствует зависимость между частотой дефолтов по кредитам и величиной первоначального взноса».

– Такие заемщики характеризуются повышенным уровнем кредитного риска, о чем свидетельствует зависимость между частотой дефолтов по кредитам и величиной первоначального взноса».

Сам по себе тренд, отмеченный Банком России, при небольшой доле таких кредитов вряд ли сможет серьезно обострить ситуацию на рынке ипотечного кредитования в ближайшее время, указывают эксперты. «Роста объема таких кредитов ждать не стоит, поскольку их ограничивает расчет долговой нагрузки, который учитывает совокупный объем задолженности потенциального заемщика, – убеждена младший директор по банковским рейтингам агентства «Эксперт РА» Ксения Балясова. – В росте количества кредитов на одного заемщика также нет ничего страшного, важно отношение совокупной задолженности по всем кредитам к доходу заемщика».

Однако другие эксперты относятся к этой тенденции настороженно. Чаще всего кредитоваться под получение ипотеки рискуют те, кто опасается ухудшения своего финансового положения и знает, что в будущем взять кредит на жилье у него не получится. Льготная ипотека и снижающиеся в целом ставки по кредитам сейчас подстегивают именно таких, потенциально неплатежеспособных заемщиков обзаводиться жильем.

Льготная ипотека и снижающиеся в целом ставки по кредитам сейчас подстегивают именно таких, потенциально неплатежеспособных заемщиков обзаводиться жильем.

«Цифра в 5,5% не является критичной, хотя она может свидетельствовать о проблемах у отдельных заемщиков. Снижающиеся проценты банков за пользование кредитами неизбежно будут стимулировать людей к принятию рискованных финансовых решений. Они будут за счет потребительских кредитов не только оплачивать первоначальный взнос по ипотеке, но и, например, приобретать акции. Рост подобных операций говорит и о слабости кредитного скоринга банков при выдаче тех или иных кредитов», – поясняет заведующий лабораторией анализа институтов и финансовых рынков Института прикладных экономических исследований (ИПЭИ) РАНХиГС Александр Абрамов.

Но тот факт, что банки допускают рост числа таких кредитов, объясняется легко. «Разумеется, крупные банки, выдавая ипотечные займы, имеют возможность оценивать кредитную нагрузку своих заемщиков. Но некоторые из них закрывают на это глаза, так как договор ипотеки страхует их риски: в ситуации неплатежей они защищены залогом», – поясняет директор департамента риск-менеджмента УК «Ай кью джи управление активами» Александр Баранов. А вот заемщик в первые 3–5 лет ипотеки, для которой брался кредит на первоначальный взнос, оказывается особенно уязвимым. «Потребительский кредит сам по себе более дорогой, чем и ипотека, и сравнительно короткий, – указывает Баранов. – Когда у заемщика возникает неопределенность с доходами, возникает высокий риск его дефолта. Я склонен считать, что Банк России обеспокоен не столько возможными проблемами ипотечных банков, сколько проблемой целого пласта заемщиков, которые могут оказаться в тяжелой ситуации: без жилья и с потребительским кредитом».

А вот заемщик в первые 3–5 лет ипотеки, для которой брался кредит на первоначальный взнос, оказывается особенно уязвимым. «Потребительский кредит сам по себе более дорогой, чем и ипотека, и сравнительно короткий, – указывает Баранов. – Когда у заемщика возникает неопределенность с доходами, возникает высокий риск его дефолта. Я склонен считать, что Банк России обеспокоен не столько возможными проблемами ипотечных банков, сколько проблемой целого пласта заемщиков, которые могут оказаться в тяжелой ситуации: без жилья и с потребительским кредитом».

При этом рост числа заемщиков, готовых брать кредит ради кредита, эксперт объясняет тем, что у людей иссякли накопления. «Растет число людей, которые могут хоть сколько-нибудь значимую покупку сделать только за счет кредитных ресурсов. Это принципиально меняет платежеспособный спрос в данном сегменте», – говорит Баранов.

Худший вариант развития тренда – появление нового класса высокорисковых заемщиков, что неизбежно отразится на общих условиях кредитования, полагают эксперты. «При значительном росте числа потребительских кредитов, использованных для формирования первоначального взноса по ипотеке, рынок ипотечного кредитования может получить новый класс недостаточно платежеспособных заемщиков, – поясняет генеральный директор БКИ «Эквифакс» Олег Лагуткин. – Как следствие, вырастет уровень риска по ипотечным кредитам. Тогда банки будут вынуждены увеличивать ставки». Вряд ли стоит говорить о дефиците качественных заемщиков в ближайшее время, подчеркивает эксперт, но в среднесрочной перспективе на фоне низкого роста доходов потребителей такая ситуация вполне может возникнуть.

«При значительном росте числа потребительских кредитов, использованных для формирования первоначального взноса по ипотеке, рынок ипотечного кредитования может получить новый класс недостаточно платежеспособных заемщиков, – поясняет генеральный директор БКИ «Эквифакс» Олег Лагуткин. – Как следствие, вырастет уровень риска по ипотечным кредитам. Тогда банки будут вынуждены увеличивать ставки». Вряд ли стоит говорить о дефиците качественных заемщиков в ближайшее время, подчеркивает эксперт, но в среднесрочной перспективе на фоне низкого роста доходов потребителей такая ситуация вполне может возникнуть.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку

и читайте, не отвлекаясь

Зачем нужен первоначальный взнос и можно ли обойтись без него?

Сегодня уже невозможно представить покупку жилья без ипотеки. Около 50% всего жилья в России приобретается с использованием ипотечного кредита, причём доля таких сделок на первичном рынке достигает до 65%.

Неотъемлемой частью ипотеки будет является первоначальный взнос. Рассмотрим что это такое, и зачем нужен первоначальный взнос при ипотеке.

Рассмотрим что это такое, и зачем нужен первоначальный взнос при ипотеке.

Что такое первоначальный взнос?

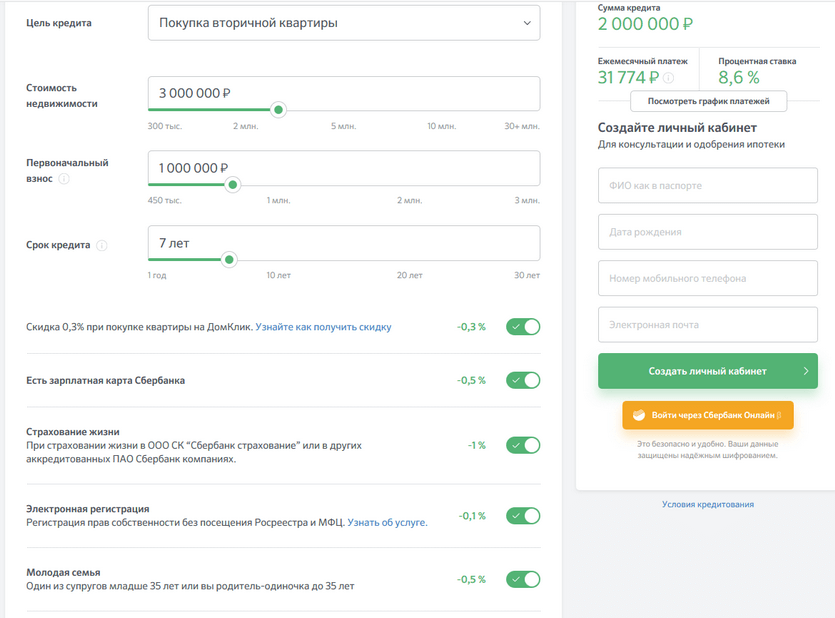

Первоначальный взнос (ПВ) — это часть стоимости квартиры, которую вы должны заплатить при оформлении ипотеки сразу. Обычно размер взноса варьируется примерно от 10 до 30% от цены жилья.

Банк выдаёт заёмные средства не на всю стоимость квартиры, и как раз таки эту разницу в виде первоначального взноса покупатель и должен заплатить продавцу лично (будь это физическое лицо или компания-застройщик при покупке новостройки).

Зачем нужен первоначальный взнос?

Разберёмся, как работает первоначальный взнос. Ипотечный кредит подразумевает собой большую сумму денег, которая может выплачиваться не один десяток. лет. За это время может произойти все что угодно.

Первоначальный взнос говорит банку о финансовой благополучности и платёжеспособности заёмщика, и что он в силах выплатить долг. Статистика говорит о том, что заёмщики с более крупным ПВ платят более исправно и стабильно, чем те у кого сумма была небольшой или вовсе отсутствовала.

Также размер ПВ влияет на ликвидность жилья, что важно для банка, ведь квартира выступает в качестве залога по кредиту. В случае неисполнения заёмщиком своих обязанностей, банк сможет быстрее продать квартиру с большим первоначальным взносом.

Зачем нужен первоначальный взнос самому заёмщику?

- Чем больше будет сумма ПВ, тем выгоднее будет ипотека в целом.

- Большой первоначальный взнос повышает вероятность одобрения ипотеки банком.

- Сумма взноса останется на руках у заёмщика в случае продажи банком квартиры как залога.

На что влияет размер первоначального взноса?

Чем больше будет сумма вашего первоначального платежа — тем меньше будет ваша задолженность перед банком, а значит и ипотека будет выгоднее:

- Меньше процент по ипотеке;

- Меньше ежемесячный платёж;

- Меньше переплата за все время ипотеки банку.

Поэтому если вы решили взять квартиру в ипотеку, лучше не спешите, а накопите подольше на первоначальный взнос.

Средний размер ПВ по данным Сбербанка — 32% от стоимости жилья. Это и является оптимальным вариантом как для банка так и для заёмщика.

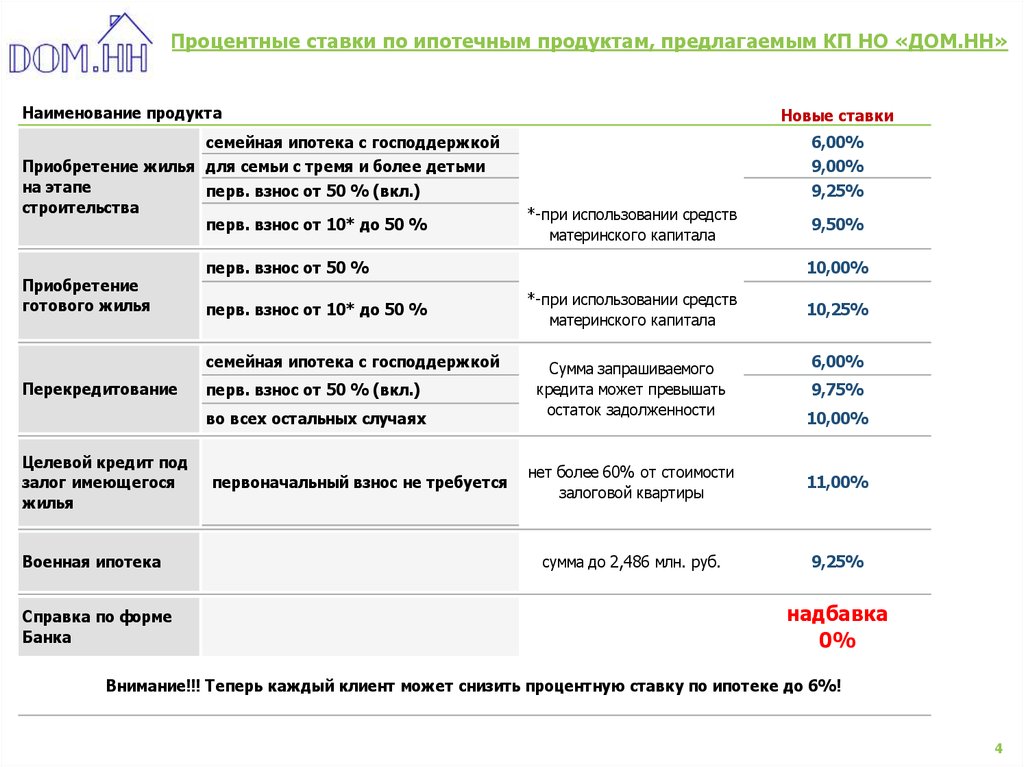

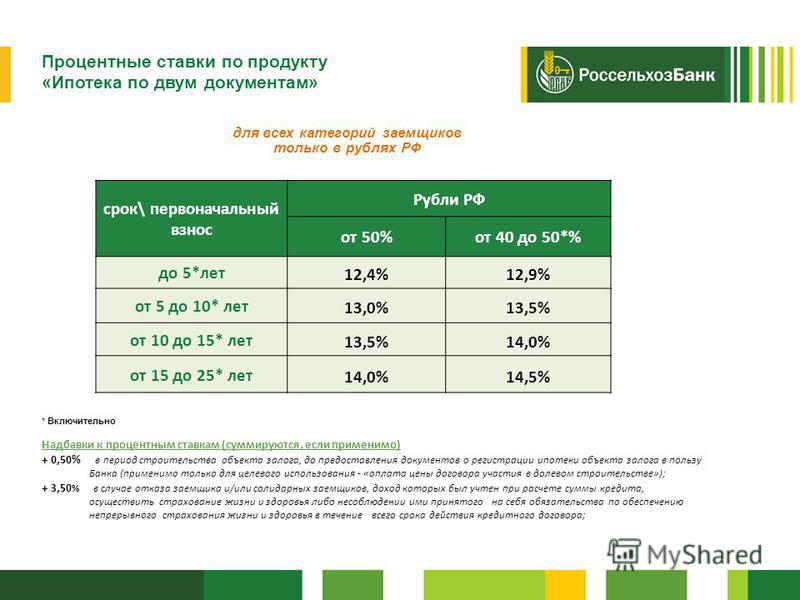

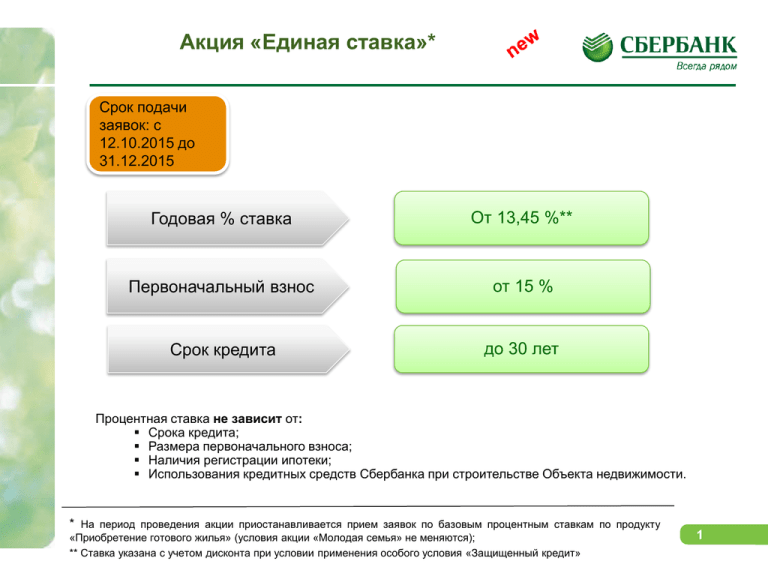

Минимальный и максимальный размер первоначального взноса у каждого банка свой. Минимальная сумма ПВ обычно составляет около 10%, но вероятность одобрения такой ипотеки снижается, либо условия будут максимально невыгодны.

Максимальный размер ПВ может достигать около 30—40%. Слишком большой ПВ банку не выгоден, так как он просто не сможет хорошо заработать на процентах по ипотеке. Также стоит учитывать факт, что если оплаченная стоимость жилья существенно больше оставшегося долга, банк уже не сможет забрать квартиру. Для банка это ещё один минус.

Что можно использовать в качестве первоначального взноса?

- Собственные сбережения. Наилучший вариант — накопить на ПВ самостоятельно.

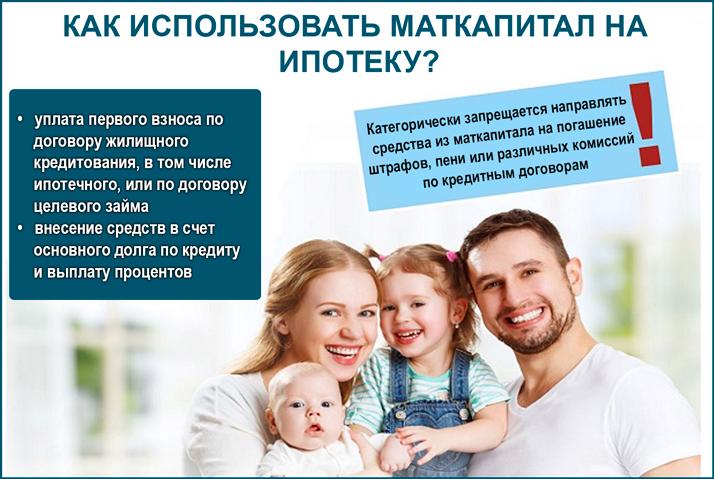

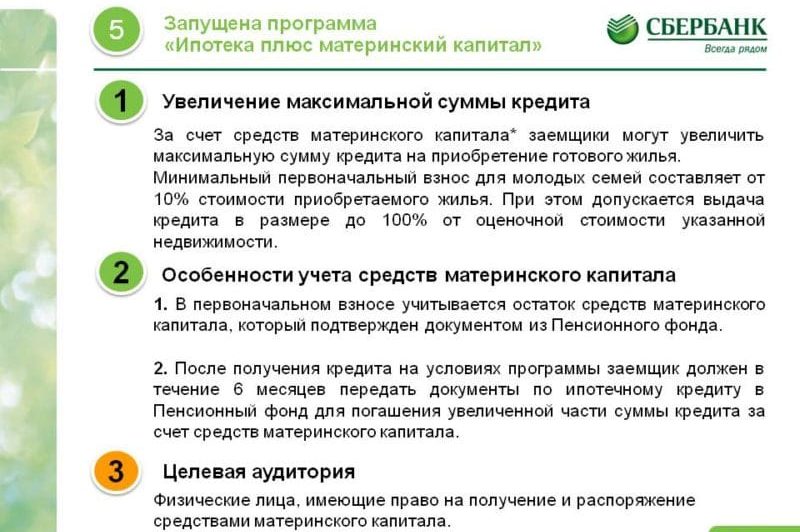

- Материнский капитал. Субсидию можно потратить на улучшение жилищных условий, а значит маткапитал можно использовать как первоначальный взнос.

Его размер составляет 483 881 ₽ за первого и 639 431 ₽ за второго ребёнка соответственно, этого в большинстве случаев как раз хватает на первоначальный взнос. Узнать подробнее об ипотеке с материнским капиталом можно здесь.

Его размер составляет 483 881 ₽ за первого и 639 431 ₽ за второго ребёнка соответственно, этого в большинстве случаев как раз хватает на первоначальный взнос. Узнать подробнее об ипотеке с материнским капиталом можно здесь. - Жилищные сертификаты и субсидии. Например, это может быть субсидия для бюджетников, жителям Крайнего Севера, военная ипотека.

- Заёмные средства. Брать кредит на оплату ПВ стоит брать только в крайнем случае. Это усилит финансовую нагрузку и вы просто можете не вытянуть и кредит и ипотеку вместе. Мало того, сами банки с большей вероятностью могут просто отказать, сомневаясь в вашей платёжеспособности.

Его размер составляет 483 881 ₽ за первого и 639 431 ₽ за второго ребёнка соответственно, этого в большинстве случаев как раз хватает на первоначальный взнос. Узнать подробнее об ипотеке с материнским капиталом можно здесь.

Его размер составляет 483 881 ₽ за первого и 639 431 ₽ за второго ребёнка соответственно, этого в большинстве случаев как раз хватает на первоначальный взнос. Узнать подробнее об ипотеке с материнским капиталом можно здесь.Как и когда вносится первоначальный взнос?

Не забывайте, что первоначальный взнос — это плата продавцу, а не банку. Поэтому деньги передаются сразу при оформлении ипотеки и заключении договора купли-продажи наличным или безналичным расчётом.

Можно ли взять ипотеку без первоначального взноса?

Ипотека без первоначального взноса — большие риски для банка. На практике те, кто берут ипотеку без ПВ, хуже справляются с долговыми обязательствами. Совсем небольшое количество банков предоставляют подобные условия, найти такой будет очень затруднительно. Да и для самого заёмщика условия будут крайне невыгодными.

На практике те, кто берут ипотеку без ПВ, хуже справляются с долговыми обязательствами. Совсем небольшое количество банков предоставляют подобные условия, найти такой будет очень затруднительно. Да и для самого заёмщика условия будут крайне невыгодными.

Можно ли получить ипотеку без первоначального взноса — в теории да, но это маловероятно.

*«Меридиан» не продаёт квартиры в ипотеку без первоначального взноса.

В других наших статьях вы можете подробнее узнать о том, как правильно оформить ипотеку на новостройку и какие льготные ипотечные программы существуют.

Квартиры в ипотеку от «Меридиан»

Плиткой

На карте

Очередь 1Сдана

Очередь 2Сдана

Очередь 3Сдана

Первая Линия. Пляж

Мыс

Под чистовую отделку или с ремонтом

Очередь 1Сдана

Очередь 2IV кв. 2023

Очередь 3III кв. 2024

Меридиан Запад

ДОК

Очередь 1III кв. 2024

Очередь 2II кв. 2025

Под чистовую отделку или с ремонтом

svg", "coord_n": "57.164577", "coord_e": "65.63787", "coord_s": "57.166484", "coord_w": "65.641302"}»>

svg", "coord_n": "57.164577", "coord_e": "65.63787", "coord_s": "57.166484", "coord_w": "65.641302"}»>Первая Линия. Гавань

Мыс

Под чистовую отделку или с ремонтом

Александра Пушкина, 16</address>» data-overlay=»{"img": "/content/complexes/first-line-beach2.svg", "coord_n": "57.166898", "coord_e": "65.632223", "coord_s": "57.165039", "coord_w": "65.635878"}»>

Александра Пушкина, 16</address>» data-overlay=»{"img": "/content/complexes/first-line-beach2.svg", "coord_n": "57.166898", "coord_e": "65.632223", "coord_s": "57.165039", "coord_w": "65.635878"}»>Меридиан ЮГ

Червишевский тракт

Под чистовую отделку или с ремонтом

Если вы ещё в чем-либо сомневаетесь, или остались вопросы, наши специалисты проконсультируют вас и подберут самый выгодный вариант ипотеки.

Популярные статьи

Стоит ли переезжать в Тюмень на ПМЖ? Плюсы и минусы Тюмени

29 апреля 2021

Новостройка или вторичка: что лучше купить?

25 декабря 2020

Как правильно выбрать квартиру в новостройке и на вторичном рынке

01 марта 2021

Молодая семья: как встать на очередь и получить деньги: инструкция (2022) г.

Тюмень17 декабря 2021

В каком районе Тюмени лучше купить квартиру?

15 декабря 2020

Инструкция по оформлению квартиры в новостройке в собственность

18 декабря 2020

Перепланировка в квартире — как узаконить?

20 ноября 2020

Виды ипотечных программ 2022: действующие льготные ипотечные программы

03 августа 2021

Квартира или дом: 10 советов для правильного выбора

22 декабря 2020

Как снизить ипотечную ставку сегодня? 12 Лайфхаков от экспертов

20 июня 2022

Тюмень

ТюменьЗаем денег для первоначального взноса

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 29 сентября 2022 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Размышляете о том, чтобы занять деньги для первоначального взноса на новый дом? У вас есть варианты, в том числе получение кредита под залог дома или кредитной линии под залог дома (HELOC) или даже обращение к другу или родственнику за частным кредитом.

Ниже вы узнаете о плюсах и минусах различных способов занять деньги для первоначального взноса, чтобы принять правильное решение для своих финансовых потребностей.

5 способов занять деньги для первоначального взноса

Если у вас недостаточно накоплений, чтобы внести крупный первоначальный взнос на покупку нового дома, вы можете выбрать один из этих пяти вариантов. Просто не забудьте сначала проверить свой бюджет, чтобы определить, не повлияет ли дополнительный ежемесячный платеж на ваши финансы.

1. Возьмите HELOC или кредит под залог недвижимости

Если вы в настоящее время владеете домом, вы можете конвертировать свой капитал в наличные с помощью HELOC или кредита под залог дома и использовать их для покупки нового дома. Это может пригодиться, если вы нашли выгодное предложение на новый дом, но еще не продали свой текущий дом и вам нужны наличные для внесения более крупного первоначального взноса.

HELOC

HELOC — это возобновляемая кредитная линия, которая работает как кредитная карта. Когда вы используете HELOC для первоначального взноса, вы можете:

- Используйте столько (или меньше) кредитной линии, сколько вам нужно в течение периода розыгрыша, который обычно длится 10 лет

- Обнуление баланса и его повторное списание в течение периода розыгрыша

- Платите проценты только на сумму, которую вы получаете

Одно предостережение : Если по какой-либо причине вы не погасите остаток кредитной линии в течение периода розыгрыша, вам придется погасить его частями в течение периода погашения, который обычно длится 20 лет.

Кредит под залог жилья

С кредитом под залог дома вы получите весь остаток кредита единовременно и будете вносить ежемесячные платежи в рассрочку в зависимости от выбранной вами ставки и срока. Большинство условий кредита собственного капитала составляют от пяти до 15 лет.

2. Получить кредит у друга члена семьи

Другим вариантом является обращение к другу или члену семьи за кредитом с первоначальным взносом. Кредиторы будут принимать только частную ипотеку, обеспеченную активом, а это означает, что вам нужно будет предоставить свой дом, автомобиль или другую ценность, например произведение искусства, в качестве залога для кредита.

Планируйте документировать следующее, если вы выберете этот способ заимствования:

- Условия кредита, включая сумму кредита, процентную ставку, срок погашения и ежемесячный платеж

- Письменное заявление от друга или родственника, подтверждающее, что они не заинтересованы в покупке дома, который вы покупаете

- Доказательство того, что вы получили от них средства

- Доказательство того, что вы владеете активом, обеспечивающим кредит

Если ваш друг или член семьи желает подарить вам деньги, им необходимо будет подписать подарочное письмо, подтверждающее, что возврат средств не ожидается. Не забудьте сохранить бумажный след всех средств, идущих с их счета на ваш.

Не забудьте сохранить бумажный след всех средств, идущих с их счета на ваш.

3. Используйте свои пенсионные сбережения

Ваши пенсионные сбережения никогда не должны использоваться для финансирования крупных покупок. Однако, если ваш путь к золотым годам жизни включает в себя покупку дома, вы можете потратить часть своих сбережений на покупку дома.

Если у вас есть 401(k), вы можете взять кредит 401(k) для первоначального взноса. По данным IRS, вы возвращаете кредит с течением времени и обычно можете занять до 50% остатка на своем счете или 50 000 долларов США, в зависимости от того, что меньше. Проконсультируйтесь со своим финансовым планировщиком или бухгалтером, прежде чем брать кредит или распределение.

4. Получите промежуточную ссуду

Промежуточная ссуда — это краткосрочная ипотека, которая позволяет вам взять взаймы часть капитала, который вы продаете, для покупки нового дома. Промежуточные кредиты пригодятся, если вы находитесь на жестком рынке жилья, где продавцы не примут предложение при условии продажи вашего текущего дома.

Существует два различных типа промежуточных ссуд: промежуточная ссуда на первую ипотеку и промежуточная ссуда на вторую ипотеку.

Первая ипотечная промежуточная ссуда . Этот вариант требует крупного кредита на сумму, превышающую вашу текущую задолженность, до 80% от текущей стоимости вашего дома. Вы погасите свой текущий кредит и используете дополнительные деньги в качестве первоначального взноса за дом, который вы покупаете.

Второй ипотечный промежуточный кредит . Подобно кредиту под залог дома или HEOC, вы будете занимать до 80% стоимости вашего дома сверх вашего текущего остатка по ипотеке. Это хороший выбор, если у вас хорошая ставка по текущему ипотечному кредиту, поскольку процентные ставки по промежуточным кредитам, как правило, намного выше, чем традиционные ставки по ипотечным кредитам.

5. Узнайте больше о программах помощи с первоначальным взносом

Обратитесь в свое государственное или местное жилищное агентство, чтобы узнать, имеете ли вы право на участие в программе помощи с первоначальным взносом (DPA). Вы можете претендовать на получение грантов, вторых ипотечных программ и даже первых ипотечных кредитов DPA через местный банк.

Вы можете претендовать на получение грантов, вторых ипотечных программ и даже первых ипотечных кредитов DPA через местный банк.

Просто убедитесь, что вы прочитали то, что написано мелким шрифтом: возможно, вам придется жить в доме в течение установленного периода времени, чтобы не платить за оказанную вам помощь.

Плюсы и минусы займа денег для первоначального взноса

| Кредит под залог недвижимости или HELOC |

| |

| Займ у друга или родственника |

|

|

| 401(k) кредит |

|

|

| Моментальный заем |

|

|

| Программа помощи при первоначальном взносе |

|

|

Когда вам нужно занять деньги для первоначального взноса

Если вам нужно занять деньги для первоначального взноса, это может быть признаком того, что вы не можете позволить себе дом, который вы думаете о покупке. Однако это может иметь смысл в следующих ситуациях:

Поделиться статьей

Текущие ставки по ипотечным кредитам

Годовых от

- 30 лет. Зафиксированный

5,88% - 15 лет. Зафиксированный

5,31% - 5/1 рука

3,31%

Зафиксированный

ЗафиксированныйРасчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

Как найти помощь в оплате первоначального взноса по ипотеке

Не у всех есть финансовые средства, чтобы внести 20-процентный первоначальный взнос при покупке дома. Хорошей новостью является то, что для покупки дома не требуется платить более 20 процентов авансом. Кроме того, вы также можете иметь право на участие в программах помощи при первоначальном взносе.

Как работают программы помощи при первоначальном взносе?

Помощь с первоначальным взносом потенциально может дать вам деньги, которые помогут вам оплатить первоначальный взнос, или помочь с закрытием расходов, которые представляют собой сборы и сборы, которые вы платите при завершении ипотечного кредита. В сумме они составляют примерно от 2 до 5 процентов от основной суммы кредита (и больше, если учесть условное депонирование для страхования и налогов). Например, по кредиту в размере 200 000 долларов затраты на закрытие могут составить около 4 000 долларов. Если все ваши деньги ушли на сбережения для первоначального взноса, вам может понадобиться помощь в оплате расходов на закрытие.

В сумме они составляют примерно от 2 до 5 процентов от основной суммы кредита (и больше, если учесть условное депонирование для страхования и налогов). Например, по кредиту в размере 200 000 долларов затраты на закрытие могут составить около 4 000 долларов. Если все ваши деньги ушли на сбережения для первоначального взноса, вам может понадобиться помощь в оплате расходов на закрытие.

Хотя на федеральном уровне существует несколько программ и даже с некоторыми отдельными кредиторами, большая часть помощи по первоначальному взносу предлагается на местном уровне в рамках программ правительства штата, округа и города и предоставляется в форме ссуды, гранта или совпадала экономия.

Требования для получения помощи при первоначальном взносе

Подавляющее большинство помощи при первоначальном взносе предлагается покупателям жилья впервые. Во многих городах и округах действуют другие жилищные программы, но помощь с первоначальным взносом обычно предназначена для тех, кто не владел домом в течение последних трех лет.

Многие программы ограничивают участие владельцев сдаваемой в аренду или инвестиционной недвижимости, поэтому вам нужно быть покупателем жилья впервые (или не иметь дома в течение последних трех лет), и этот дом должен быть вашим основным местом жительства. Если вы не уверены, соответствуете ли вы требованиям, свяжитесь с программой до подачи заявки.

Виды помощи при первоначальном взносе

- Гранты: Гранты — это вид жилищной помощи, в рамках которой предоставляется единовременная денежная сумма, часто в форме второго беспроцентного кредита, для покрытия всего или части первоначального взноса или расходов на закрытие. Средства не нужно возвращать.

- Низкопроцентные ссуды: Они аналогичны грантам, но должны быть погашены, как правило, в течение нескольких лет. Поскольку вы будете выплачивать этот кредит в дополнение к своей обычной ипотеке, у вас будет более высокий ежемесячный платеж.

- Кредиты с отсрочкой платежа: Эти типы кредитов, как правило, не взимают проценты, но обычно требуют полного погашения при продаже дома или рефинансировании ипотечного кредита. Во многих случаях это кредиты с нулевой процентной ставкой, что означает, что вы несете ответственность только за погашение суммы, которую вы взяли взаймы изначально.

- Прощаемые ссуды: Они аналогичны другим видам помощи, но вам, возможно, никогда не придется их выплачивать. Как правило, простительная задолженность по кредиту стирается через определенный период времени, если вы все еще владеете домом и своевременно выплачиваете ипотечные платежи.

- Индивидуальные счета развития (IDA): Также называется совместным сберегательным счетом. В IDA взносы владельца счета дополняются либо частными, либо государственными деньгами. Чтобы получить учетную запись такого типа, обычно существуют ограничения на доход и требования к трудоустройству, а участникам обычно необходимо пройти бесплатное обучение финансовой грамотности.

Во многих случаях это кредиты с нулевой процентной ставкой, что означает, что вы несете ответственность только за погашение суммы, которую вы взяли взаймы изначально.

Во многих случаях это кредиты с нулевой процентной ставкой, что означает, что вы несете ответственность только за погашение суммы, которую вы взяли взаймы изначально. Некоторые ипотечные кредиторы предлагают помощь при первоначальном взносе. Например, во многих штатах Chase предлагает до 3000 долларов США, которые могут быть использованы для закрытия расходов и оплаты первоначального взноса. Хотя эта программа предназначена только для тех, кто впервые покупает жилье, у нее есть и другие условия: вам нужно будет получить 30-летний кредит с фиксированной процентной ставкой и жить в доме в качестве основного места жительства. Вам также необходимо будет пройти курс обучения покупателей жилья, чтобы получить полную сумму.

Хотя эта программа предназначена только для тех, кто впервые покупает жилье, у нее есть и другие условия: вам нужно будет получить 30-летний кредит с фиксированной процентной ставкой и жить в доме в качестве основного места жительства. Вам также необходимо будет пройти курс обучения покупателей жилья, чтобы получить полную сумму.

По каким ипотечным кредитам можно получить помощь при первоначальном взносе?

Помощь с первоначальным взносом доступна для всех видов ипотечных кредитов. Ипотечные программы, поддерживаемые государством, такие как кредиты FHA, кредиты VA и кредиты USDA, часто имеют встроенную помощь при первоначальном взносе. Вы также можете подать заявку на помощь в первоначальном взносе с обычными ипотечными кредитами.

Индивидуальные кредиторы могут иметь свои собственные требования и ограничения, когда речь идет о том, как помощь в первоначальном взносе учитывается и применяется к вашему кредиту. Итак, если вы знаете, что планируете воспользоваться программой помощи при первоначальном взносе, рекомендуется поговорить с потенциальными кредиторами о том, как это повлияет на вашу ипотеку.

Как найти программы помощи с первоначальным взносом

Большинство программ помощи с выплатой являются местными, хотя может быть и несколько программ по всему штату. Некоторые из мест, где можно проверить помощь с первоначальным взносом, включают:

- .

Государственное управление жилищного финансирования: Многие государственные органы жилищного финансирования (HFA) предлагают помощь в покупке жилья и обучение. Найдите HFA вашего штата здесь. - Городские и окружные правительственные программы: В качестве средства увеличения числа домовладельцев многие округа и города предлагают программы помощи при первоначальном взносе для тех, кто впервые покупает жилье. Посетите веб-сайт своего муниципалитета, чтобы узнать больше, или поговорите со своим кредитным специалистом, чтобы получить более подробную информацию о местных программах DPA в вашем регионе.

- Департамент жилищного строительства и городского развития США (HUD): Посетите веб-сайт HUD, чтобы узнать о местных программах покупки жилья по штатам. В каждом штате также есть консультанты, одобренные HUD, которые упростят тонкости покупки жилья и помогут вам найти финансовую помощь.

- Ресурс авансового платежа: Ресурс авансового платежа предоставляет множество ресурсов для покупателей жилья, агентов по недвижимости и кредиторов, включая инструмент для определения права на участие и поиска.

В каждом штате также есть консультанты, одобренные HUD, которые упростят тонкости покупки жилья и помогут вам найти финансовую помощь.

В каждом штате также есть консультанты, одобренные HUD, которые упростят тонкости покупки жилья и помогут вам найти финансовую помощь.Как подать заявку на помощь по первоначальному взносу

Существует множество вариантов помощи при первоначальном взносе, но также нет универсального приложения, которое подойдет для всех из них. Из-за этого вам нужно будет обращаться к каждому в отдельности. В зависимости от программы вы можете позвонить, чтобы узнать, имеете ли вы право на участие, заполнить заявку онлайн или лично и, возможно, пройти определенные образовательные курсы.

Для участия в некоторых программах требуется наличие определенного кредита. Например, вам может понадобиться кредит FHA вместо обычного кредита.

Помимо того, что вы впервые покупаете жилье, право на получение помощи обычно зависит от дохода. Многие программы ориентированы на людей с низким и средним доходом, поэтому, если вы находитесь в более высокой группе, вы можете не соответствовать требованиям. Вам также может потребоваться внести определенный процент от вашего собственного дохода, чтобы получить помощь.

Многие программы ориентированы на людей с низким и средним доходом, поэтому, если вы находитесь в более высокой группе, вы можете не соответствовать требованиям. Вам также может потребоваться внести определенный процент от вашего собственного дохода, чтобы получить помощь.

Плюсы и минусы программ помощи с первоначальным взносом

Получение помощи с первоначальным взносом дает множество преимуществ, но не все из них хороши. Вот несколько ключевых моментов, о которых следует помнить.

Pros

- Может помочь вам быстрее стать домовладельцем

- Может сэкономить ваши деньги

- Может помочь вам позволить себе больше жилья или получить более выгодные условия кредита

Минусы

- Может стоить вам больше в долгосрочной перспективе, если это процентный кредит

- Может занять много времени из-за суммы помощи в виде первоначального взноса; вам нужно будет провести исследование и подать заявку на каждый из них в отдельности

- Не всем подходит

- Вам нужно быть еще более осторожным, чтобы придерживаться своего бюджета и воздерживаться от использования помощи, чтобы чрезмерно растянуть себя в финансовом отношении

- Вам может потребоваться прожить в доме в течение минимального количества лет, чтобы получить полное прощение за определенные виды помощи

Альтернативные формы помощи с первоначальным взносом

Не все имеют право на участие в программах помощи с первоначальным взносом. Если вы владели домом в течение последних трех лет, ваш доход слишком высок или вы планируете сдавать недвижимость в аренду или иным образом использовать ее в качестве инвестиции, вы можете не претендовать на участие во многих программах.

Если вы владели домом в течение последних трех лет, ваш доход слишком высок или вы планируете сдавать недвижимость в аренду или иным образом использовать ее в качестве инвестиции, вы можете не претендовать на участие во многих программах.

Однако существуют и другие жилищные программы, на которые вы можете претендовать. Посетите HUD.gov/states, выберите свой штат и нажмите «Узнать о домовладении». Оттуда вы можете найти способы избежать потери права выкупа, найти консультационные услуги на дому и получить деньги на ремонт или ремонт дома. В зависимости от того, где вы живете и ваших потребностей, вы можете найти ресурсы для жилья, предназначенные для пожилых людей, помощи при стихийных бедствиях и помощи в оплате счетов за коммунальные услуги.

Программы помощи на дому обширны и различаются в зависимости от потребностей и местоположения. Вы можете обнаружить, что, если вы не имеете права на помощь в виде первоначального взноса, вы можете иметь право на получение помощи другими способами.

Помощь с первоначальным взносом Часто задаваемые вопросы

Поскольку программы обычно управляются на местном уровне, время, необходимое для выплаты средств, может сильно различаться. Лучше всего начать свои исследования и заявки как можно раньше в процессе покупки дома, чтобы дать себе как можно больше взлетно-посадочной полосы. Ваш кредитор будет работать непосредственно с программой помощи, чтобы получить необходимые средства.

Это тоже зависит от того, где вы находитесь. Условия и суммы финансирования определяются в первую очередь отдельными штатами — узнайте, что предлагается в вашем районе и что вам нужно сделать, чтобы подать заявку, связавшись с HFA вашего штата.