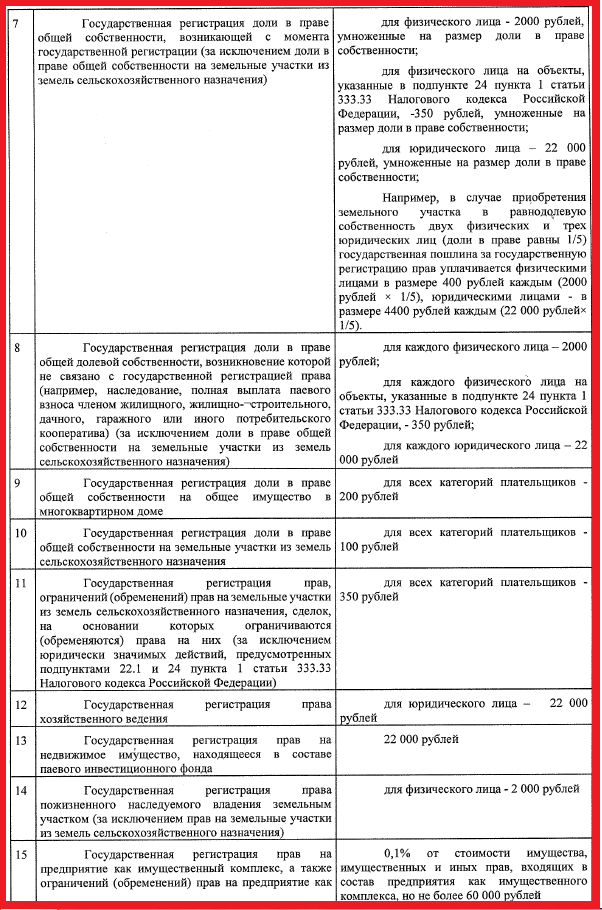

Содержание

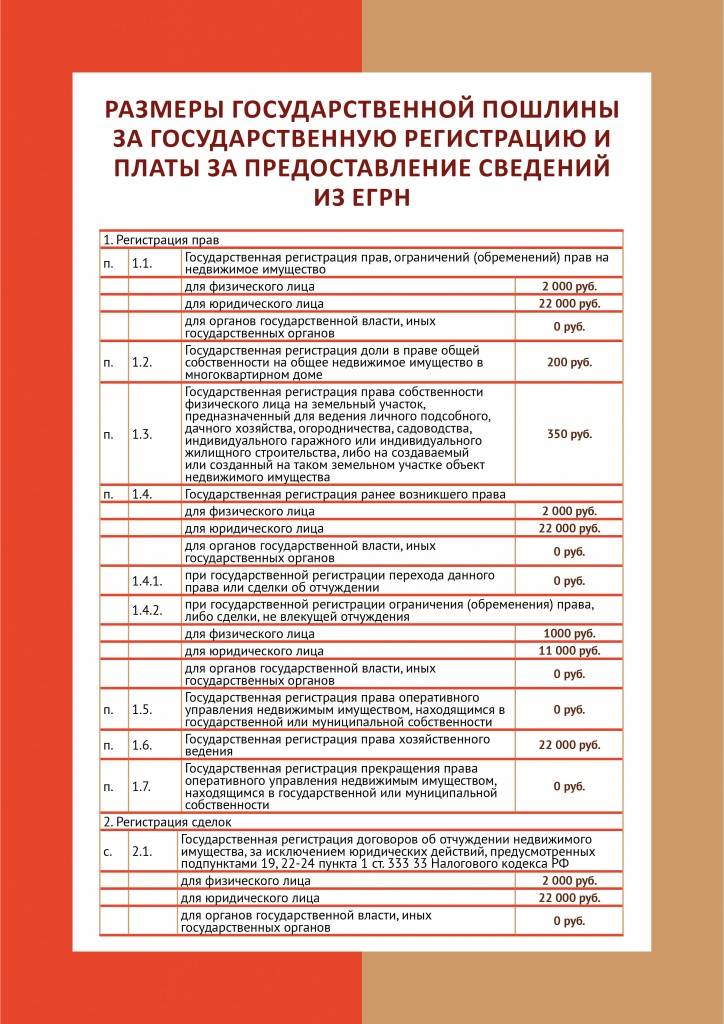

Сколько стоит регистрация прав на недвижимость

Цены на товары (работы, услуги) в сфере государственной регистрации прав на недвижимое имущество, утвержденным приказом Министра информации и коммуникаций Республики Казахстан от 27 сентября 2018 года № 418.

|

№

|

Наименование товаров (работы, услуги)

|

Цена без учета НДС*, тенге

|

|

1

|

За регистрацию возникновения прав собственности, хозяйственного ведения, оперативного управления, доверительного управления, залога, ренты, пользования (кроме сервитутов):

| |

|

1)

|

на квартиру, индивидуальный жилой дом (с хозяйственными постройками и другими подобными объектами), хозяйственные постройки

|

1 073,7

|

|

2)

|

на многоквартирный жилой дом (с хозяйственными постройками и другими подобными объектами), нежилое помещение в жилом доме, нежилое строение

|

17 178,6

|

|

3)

|

на гаражи

|

1 073,7

|

|

4)

|

на имущественные комплексы нежилого назначения (здания, строения, сооружения), включающие:

| |

|

—

|

один объект

|

21 473,2

|

|

—

|

от двух до пяти отдельно стоящих объектов

|

32 209,8

|

|

—

|

от шести до десяти отдельно стоящих объектов

|

42 946,4

|

|

—

|

свыше десяти отдельно стоящих объектов

|

53 683,0

|

|

2

|

Для субъектов малого предпринимательства:

| |

|

—

|

за регистрацию возникновения права собственности, доверительного управления, залога, ренты, пользования (кроме сервитутов) на многоквартирный жилой дом (с хозяйственными постройками и другими подобными объектами), нежилое помещение в жилом доме, нежилое строение, имущественные комплексы нежилого назначения (здания, строения, сооружения)

|

2 147,3

|

|

3

|

За регистрацию права собственности, землепользования, иных прав (обременений прав) на земельный участок

|

1 073,7

|

|

4

|

За регистрацию сервитута (независимо от объектов)

|

1 073,7

|

|

5

|

За регистрацию объекта кондоминиума

|

2 147,3

|

|

6

|

За регистрацию выдачи ипотечного свидетельства и его последующей передачи другим владельцам

|

536,8

|

|

7

|

За регистрацию изменений данных правообладателя, идентификационной характеристики объекта недвижимости

|

536,8

|

|

8

|

За регистрацию прекращения права на недвижимость в связи с гибелью (повреждением) недвижимого имущества или отказом от прав на него и в иных случаях, не связанных с переходом права

|

536,8

|

|

9

|

За регистрацию прекращения обременения, не связанного с переходом права третьему лицу, в том числе за регистрацию прекращения ипотеки недвижимого имущества

|

536,8

|

|

10

|

За регистрацию уступки права требования по договору банковского займа, обязательства по которому обеспечены ипотекой

|

536,8

|

|

11

|

За регистрацию изменения права или обременения права в результате изменения условия договора, являющегося основанием возникновения права (обременения права) или иных юридических фактов

|

536,8

|

|

12

|

За регистрацию иных прав на недвижимое имущество, а также обременений прав на недвижимое имущество

|

1 073,7

|

|

13

|

За регистрацию юридических притязаний

|

536,8

|

|

14

|

За регистрацию обременения права на недвижимое имущество, налагаемого (производимого) государственным органом в порядке, предусмотренном законодательным актом Республики Казахстан

|

0,0

|

|

15

|

За регистрацию прав на недвижимое имущество, отнесенное к государственной собственности, для уполномоченного государственного органа, осуществляющего права владения, пользования и распоряжения республиканской собственностью, и его территориальных органов

|

0,0

|

|

16

|

За систематическую регистрацию ранее возникших прав (обременений прав) на недвижимое имущество

|

0,0

|

|

17

|

За регистрацию изменений идентификационных характеристик недвижимого имущества на основании решений государственных органов, в том числе при изменении наименования населенных пунктов, названия улиц, а также порядкового номера зданий и сооружений (адреса) или при изменении кадастровых номеров в связи реформированием административно-территориального устройства Республики Казахстан

|

0,0

|

|

18

|

За выдачу дубликата правоустанавливающего документа на недвижимое имущество

|

536,8

|

О МФЦ — МФЦ ЕАО

Устав ОГБУ «МФЦ» по ЕАО Учредитель: Департамент социальной защиты населения правительства ЕАО

О деятельности МФЦ

Андреева Рита Александровна |

Областное государственное бюджетное учреждение «Многофункциональный центр предоставления государственных и муниципальных услуг в Еврейской автономной области» (далее — Учреждение) создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «О некоммерческих организациях», постановлением правительства ЕАО от 22. 03.2007 №82-пп «О создании областного государственного учреждения «Расчетно-кассовый центр», постановлением правительства Еврейской автономной области от 12.10.2010 №370-пп «О создании государственных казенных учреждений Еврейской автономной области путем изменения типа существующих государственных бюджетных учреждений Еврейской автономной области» и постановлением правительства Еврейской автономной области от 22.03.2011 №120-пп «О переименовании областного государственного бюджетного учреждения «Расчетно-кассовый центр».

03.2007 №82-пп «О создании областного государственного учреждения «Расчетно-кассовый центр», постановлением правительства Еврейской автономной области от 12.10.2010 №370-пп «О создании государственных казенных учреждений Еврейской автономной области путем изменения типа существующих государственных бюджетных учреждений Еврейской автономной области» и постановлением правительства Еврейской автономной области от 22.03.2011 №120-пп «О переименовании областного государственного бюджетного учреждения «Расчетно-кассовый центр».

Учреждение создано в целях повышения качества предоставления государственных и муниципальных услуг на территории Еврейской автономной области.

Предметом деятельности Учреждения является организация предоставления государственных и муниципальных услуг на территории Еврейской автономной области.

Целями деятельности Учреждения являются:

— упрощение процедур получения физическими и юридическими лицами отдельных государственных и муниципальных услуг;

— противодействие коррупции, ликвидации рынка посреднических услуг при предоставлении государственных и муниципальных услуг;

— обеспечение информированности физических и юридических лиц о порядке, способах и условиях получения государственных и муниципальных услуг;

— предоставление физическим и юридическим лицам возможности получения государственных и муниципальных услуг с использованием современных информационных и коммуникационных технологий, обеспечение доступа к порталу государственных и муниципальных услуг;

— повышение комфортности для заявителей процесса получения государственных и муниципальных услуг.

Учреждение осуществляет следующие виды деятельности:

— организация предоставления на базе Учреждения государственных и муниципальных услуг в соответствии с соглашениями, заключаемыми с государственными и муниципальными органами, государственными внебюджетными фондами, уполномоченными на предоставление этих услуг;

— предоставление мер социальной поддержки населению Еврейской автономной области.

— участие в межведомственном взаимодействии с органами государственной власти, государственными и муниципальными предприятиями, учреждениями и другими организациями, участвующими в предоставлении государственных и муниципальных услуг;

— прием необходимых документов от заявителей на предоставление государственных и муниципальных услуг, первичный входящий контроль документов, транспортировка документов, информирование заявителей о необходимости совершения регламентированных действий в ходе получения государственных и муниципальных услуг, выдача результатов предоставления государственных и муниципальных услуг заявителям;

— оказание посреднических и консультационных услуг физическим и юридическим лицам;

— информирование заявителей о порядке предоставления государственных и муниципальных услуг в Учреждении, о ходе выполнения запросов о предоставлении государственных и муниципальных услуг, а также по иным вопросам, связанным с предоставлением государственных и муниципальных услуг;

— организация работы курьерской службы по доставке необходимых документов в соответствующие органы исполнительной власти, органы местного самоуправления, организации, участвующие в предоставлении государственных и муниципальных услуг, а также по доставке результатов предоставления государственных и муниципальных услуг в Учреждение;

— обработка персональных данных заявителей при предоставлении государственных и муниципальных услуг на базе Учреждения;

— организация и проведение выставок, семинаров и конференций;

— предоставление мест для рекламы;

— предоставление в аренду недвижимого имущества, находящегося в оперативном управлении Учреждения, в целях достижения уставных целей Учреждения;

— предоставление в установленном порядке в аренду мест для мелкорозничной торговли в помещениях Учреждения, в т. ч. продукцией общественного питания, а также предоставление в аренду мест для размещения терминалов, банкоматов, торговых автоматов и т.п.

ч. продукцией общественного питания, а также предоставление в аренду мест для размещения терминалов, банкоматов, торговых автоматов и т.п.

Часто задаваемые вопросы о регистрации права собственности на товарные характеристики умершего человека

Перейти к основному содержанию

Уведомление о выборах: 6 апреля 2023 г. — последний день регистрации для участия в Единых выборах 6 мая 2023 г.

Найдите это:

Ответы на часто задаваемые вопросы предоставляются в информационных целях и не предназначены для предоставления юридической консультации или замены консультации адвоката. Если у вас есть конкретные юридические вопросы, проконсультируйтесь с вашим адвокатом.

Форма серии 3700

Регистрация в Техасе прав собственности на коммерческие признаки умершего человека регулируется Главой 26 Кодекса собственности и административными правилами секретаря штата, указанными в 1 Административном кодексе Техаса, глава 76 , а также любой другой применимый закон штата или федеральный закон.

Физическое лицо имеет свободно передаваемое имущественное право на использование имени, голоса, подписи, фотографии или изображения («рыночные черты») после смерти физического лица, если:

- физическое лицо живо 1 сентября 1987 г. или после этой даты или умерло до 1 сентября 1987 г., но 1 января 1937 г. или после этой даты; и

- имя, голосовая подпись, фотография или изображение человека имеют коммерческую ценность в момент его или ее смерти или приобретают коммерческую ценность после этого времени.

Кодекс законов штата Техас §§ 26.002-26.004.

- Кто может зарегистрировать требование о праве собственности?

- Требуется ли регистрация?

- Есть ли срок для регистрации права собственности?

- Зачем регистрировать иск о праве собственности?

- Как зарегистрировать претензию на право собственности?

- Если кто-то другой может воспользоваться правом собственности, могу ли я использовать товарные черты умершего человека?

Кто может зарегистрировать иск о праве собственности?

Лицо, претендующее на владение правом собственности, может зарегистрировать это требование у государственного секретаря.

§ 26.006(a) Свода законов штата Техас. Если право собственности на имущество не было передано в момент или до смерти физического лица , чьи материальные признаки являются предметом претензии , § 26.005 определяет способ, которым право собственности наступает.

§ 26.006(a) Свода законов штата Техас. Если право собственности на имущество не было передано в момент или до смерти физического лица , чьи материальные признаки являются предметом претензии , § 26.005 определяет способ, которым право собственности наступает.Требуется ли регистрация?

No. Раздел 26.006(a) Кодекса собственности Техаса предусматривает необязательную регистрацию требования о праве собственности. Однако, если собственник не зарегистрирует действительное требование у государственного секретаря, владелец права собственности не может осуществлять это право в течение первого года после смерти лица, материальные признаки которого являются предметом требования. Кодекс законов штата Техас § 26.008.

Есть ли срок для регистрации права собственности?

Нет. Иск о праве собственности может быть зарегистрирован у государственного секретаря в любое время после смерти лица, материальные качества которого являются предметом иска.

Однако, если владелец не зарегистрирует действительное требование у государственного секретаря, владелец права собственности не может осуществлять это право в течение первого года после смерти человека. Кодекс законов штата Техас § 26.008.Зачем регистрировать иск о праве собственности?

Регистрация требования является доказательством prima facie обоснованного требования на право собственности. Зарегистрированный иск имеет преимущественную силу перед противоречивым незарегистрированным иском, если только суд не признает зарегистрированный иск недействительным. Кодекс законов штата Техас § 26.007. Кроме того, в течение первого года после смерти лица, товарные качества которого являются предметом иска, владелец права собственности может воспользоваться этим правом только в том случае, если владелец зарегистрирует действительное требование у государственного секретаря. Кодекс законов штата Техас § 26.008.

Каков порядок регистрации требования о праве собственности?

Чтобы зарегистрировать претензию на право собственности, необходимо подать форму 3701 в отдел уставных документов канцелярии государственного секретаря вместе с регистрационным сбором в размере 25 долларов США.

Если кто-то другой владеет или иным образом имеет право на осуществление права собственности, могу ли я использовать рыночные характеристики умершего человека?

За исключением разрешенных видов использования, изложенных в § 26.012 Кодекса собственности штата Техас, лицо не может каким-либо образом использовать рыночные признаки умершего лица без письменного согласия лица, которое может осуществлять право собственности. § 26.011 Кодекса штата Техас. Несанкционированное использование товарных признаков умершего лица может повлечь за собой ответственность лица, которому принадлежит право собственности, за фактический и примерный ущерб, упущенную выгоду и гонорары адвокатов. Кодекс законов штата Техас § 26.013.

§ 26.006(a) Свода законов штата Техас. Если право собственности на имущество не было передано в момент или до смерти физического лица , чьи материальные признаки являются предметом претензии , § 26.005 определяет способ, которым право собственности наступает.

§ 26.006(a) Свода законов штата Техас. Если право собственности на имущество не было передано в момент или до смерти физического лица , чьи материальные признаки являются предметом претензии , § 26.005 определяет способ, которым право собственности наступает. Однако, если владелец не зарегистрирует действительное требование у государственного секретаря, владелец права собственности не может осуществлять это право в течение первого года после смерти человека. Кодекс законов штата Техас § 26.008.

Однако, если владелец не зарегистрирует действительное требование у государственного секретаря, владелец права собственности не может осуществлять это право в течение первого года после смерти человека. Кодекс законов штата Техас § 26.008.

- SOSDirect — Деловые документы

- Деловые копии и сертификаты

- Единый коммерческий код

- Предприятия Техаса против торговли людьми

- Texas. gov

gov

gov- VoteTexas.gov — Информация для избирателей

- Регистрация для голосования и Идентификатор избирателя

- Политика веб-сайта

- Открыть записи

- Контакты

- Техасская государственная библиотека и архив

- Служба национальной безопасности Техаса

- Куда уходят деньги

- Сообщение о мошенничестве

- Портал ветеранов Техаса

Часто задаваемые вопросы о требованиях к подаче документов, проживании и удаленной работе для уплаты подоходного налога штата Нью-Йорк

На этой странице кратко изложены действующие законы штата Нью-Йорк и рекомендации, касающиеся часто задаваемых вопросов в связи с COVID-19.пандемия.

- Нужно ли мне подавать налоговую декларацию штата Нью-Йорк?

- Как узнать, являюсь ли я резидентом штата Нью-Йорк для целей подоходного налога?

- Где я живу?

- Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

- Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я платить подоходный налог в Нью-Йорке?

- В чем разница между подачей документов в качестве резидента и нерезидента?

- Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за COVID-19. пандемия. Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

- Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я налогом дважды?

- Каковы правила проживания в Нью-Йорке?

- Каковы правила проживания в Йонкерсе?

- Существуют ли другие правила для действующих военнослужащих?

пандемия. Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

пандемия. Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?Нужно ли мне подавать декларацию о подоходном налоге с населения штата Нью-Йорк?

Прежде чем вы сможете решить, нужно ли вам подавать декларацию о подоходном налоге в штат Нью-Йорк, вам сначала необходимо определить, являетесь ли вы резидентом, нерезидентом или резидентом на неполный год.

Как правило, вы должны подать налоговую декларацию о доходах резидента штата Нью-Йорк, если вы являетесь резидентом штата Нью-Йорк и отвечаете любому из следующих условий:

- Вы должны подать федеральную декларацию.

- Вам не нужно было подавать федеральную декларацию, но ваш федеральный скорректированный валовой доход плюс надбавки в Нью-Йорке составил более 4000 долларов (3100 долларов, если вы одиноки и можете быть заявлены как иждивенцы в федеральной декларации другого налогоплательщика).

- Вы хотите потребовать возмещения подоходного налога штата Нью-Йорк, города Нью-Йорк или Йонкерс, удержанного из вашей зарплаты.

- Вы хотите запросить возмещаемые или переносимые кредиты.

Вам, возможно, придется подать декларацию штата Нью-Йорк, если вы являетесь резидентом Нью-Йорка в течение неполного года или нерезидентом с доходом из источников в штате Нью-Йорк.

Как узнать, являюсь ли я резидентом штата Нью-Йорк для целей подоходного налога?

Как правило, вы считаетесь резидентом штата Нью-Йорк для целей подоходного налога, если вы проживаете в этом штате. Для большинства людей это просто: основное место жительства, в котором вы проживаете, является как штатом вашего проживания, так и штатом, резидентом которого вы являетесь для целей налогообложения. Однако вы по-прежнему можете считаться резидентом штата Нью-Йорк для целей подоходного налога, даже если вы не проживаете в штате. (См. ниже «Могу ли я быть резидентом штата Нью-Йорк, если мое местожительство находится в другом месте?»)

Где я живу?

Термины место жительства и место жительства часто используются как синонимы, но для целей подоходного налога штата Нью-Йорк эти два термина имеют совершенно разные значения.

Как правило, ваше местожительство — это ваше постоянное и основное место жительства, куда вы намереваетесь вернуться и/или остаться после отъезда (например, в отпуске, командировке, учебном отпуске или военной командировке).

Место жительства означает место жительства . У человека может быть несколько мест жительства — например, дома, квартиры, квартиры и/или другие места для проживания или физические жилища, в которых они проживают, — и некоторые из них могут находиться в разных штатах.

Однако, хотя у вас может быть несколько мест жительства, у вас может быть только одно место жительства. Человек может жить в определенном месте жительства в течение временного периода времени, который может быть продолжительным периодом времени, но если это не то место, к которому он в конечном итоге привязывается и куда намеревается вернуться, это все равно не его место жительства.

Кроме того, ваше место жительства в Нью-Йорке не изменится, пока вы не продемонстрируете четкие и убедительные доказательства того, что вы покинули свое место жительства в Нью-Йорке и поселились за пределами штата Нью-Йорк. Это означает смещение фокуса вашей жизни на новое место. Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли местожительство человека, учитываются все аспекты жизни человека.

Это означает смещение фокуса вашей жизни на новое место. Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли местожительство человека, учитываются все аспекты жизни человека.

Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

Вы можете облагаться налогом как резидент, даже если вы проживаете не в Нью-Йорке.

Вы являетесь резидентом штата Нью-Йорк, если вы проживаете в штате Нью-Йорк ИЛИ:

- вы сохраняете постоянное место жительства в штате Нью-Йорк в течение практически всего налогового года; и

- вы проводите 184 дня или более в штате Нью-Йорк в течение налогового года. Любая часть суток для этой цели является днем, и вам не нужно присутствовать на постоянном месте жительства, чтобы день считался днем в Нью-Йорке.

В общем случае постоянное место жительства – это здание или сооружение, в котором может проживать человек, которое вы постоянно содержите и которое пригодно для круглогодичного проживания. Неважно, владеете вы им или нет.

Неважно, владеете вы им или нет.

Для получения дополнительной информации см.:

- Нужно ли подавать декларацию о подоходном налоге?

- Определения подоходного налога

- Налоговый бюллетень TB-IT-690, Постоянное место жительства

- TSB-M-18(4)I, Краткое изложение изменений по НДФЛ, принятых в 2018-2019 гг.Законопроект о бюджете

- TSB-M-09(15)I, Поправка к определению постоянного места жительства в Положениях о подоходном налоге с физических лиц в отношении некоторых студентов бакалавриата

- IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация резидента за полный год

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

- Руководство по аудиту нерезидентов

Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я платить подоходный налог в Нью-Йорке?

Если вы не отвечаете требованиям, предъявляемым к резиденту, вы все равно можете платить налог штата Нью-Йорк как нерезидент, если у вас есть доход из источников в штате Нью-Йорк.

Если вы были резидентом только часть года, ваш доход, подлежащий налогообложению, будет разделен: часть будет облагаться налогом в соответствии с правилами для резидентов, а оставшаяся часть будет облагаться налогом в соответствии с правилами для нерезидентов. Чтобы рассчитать налог, вы сначала рассчитываете свой налог, как если бы вы были резидентом в течение всего года, а затем определяете, сколько нужно выделить Нью-Йорку в процентах от дохода, исходя из вашего дохода из источника в Нью-Йорке и вашего федерального дохода.

В чем разница между подачей документов в качестве резидента и нерезидента?

Как резидент, вы платите налог штата (и городской налог, если вы проживаете в Нью-Йорке или Йонкерсе) со всех своих доходов, независимо от того, где они получены. Как нерезидент вы платите налог только на доход от источника в Нью-Йорке, который включает доход от работы, выполненной в штате Нью-Йорк, и доход от недвижимого имущества, находящегося в штате. Если вы являетесь нерезидентом, вы не несете ответственности за уплату подоходного налога с населения города Нью-Йорка, но можете облагаться подоходным налогом с доходов нерезидента Йонкерса, если источником вашего дохода является город Йонкерс.

Список доходов от источников в Нью-Йорке, а также другую информацию см.:

- Налоговый бюллетень TB-IT-615, — Год Физические лица-резиденты и трасты

- Налоговый бюллетень TB-IT-620, New York Source Income — Индивидуальные предприниматели и товарищества

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

- TSB-M-18(1)I, Определение источника дохода нерезидента в Нью-Йорке, расширенное

- TSB-M-18(2)I, Порядок учета прибыли или убытка партнера-нерезидента при определенных продажах или передачах товарищества или доли участия

- TSB-M-15(7)C, (6)I, Влияние реформы корпоративного налогообложения в штате Нью-Йорк на корпорации штата Нью-Йорк S и их акционеров-нерезидентов и резидентов на неполный год

- TSB-M-10(9)I, Доход, полученный нерезидентом в связи с бизнесом, торговлей, профессией или занятием, ранее занимавшимся в штате Нью-Йорк

- TSB-M-09(5)I, Поправка к определению источника дохода в Нью-Йорке для физического лица-нерезидента

Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за пандемии COVID-19.

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

Если вы являетесь нерезидентом, чей основной офис находится в штате Нью-Йорк, ваши дни удаленной работы во время пандемии считаются днями, отработанными в штате, если только ваш работодатель не открыл добросовестный офис работодателя в вашем месте удаленной работы.

Существует ряд факторов, определяющих, создал ли ваш работодатель добросовестный офис работодателя в месте, где вы работаете удаленно. Как правило, если ваш работодатель специально не учредил добросовестный офис работодателя в месте, где вы работаете удаленно, вы по-прежнему должны платить подоходный налог штата Нью-Йорк с дохода, полученного при удаленной работе.

Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я налогом дважды?

Лицо, проживающее в одном штате, но работающее в другом, может иметь налоговые обязательства в обоих штатах, но, как правило, получает налоговый кредит в штате своего проживания для устранения двойного налогообложения этого дохода.

Если вы являлись резидентом штата Нью-Йорк в течение всего года или неполного года и ваш доход был получен и облагался налогом в другом штате, вы можете потребовать невозмещаемый кредит резидента в счет налога штата Нью-Йорк. Этот кредит допустим только для той части налога, которая применяется к доходу, полученному от источника и облагаемому налогом другим налоговым органом, пока вы были резидентом штата Нью-Йорк.

Для получения дополнительной информации см. IT-112-R-I, Инструкции по заполнению формы IT-112-R Кредит резидента штата Нью-Йорк .

Каковы правила проживания в Нью-Йорке?

Требования для того, чтобы быть жителем Нью-Йорка, такие же, как и для того, чтобы быть жителем штата Нью-Йорк. Вы являетесь жителем Нью-Йорка, если:

- вы проживаете в Нью-Йорке; или

- имеете там постоянное место жительства и проводите в городе 184 дня и более.

Все доходы жителей города, независимо от того, где они получены, облагаются налогом на доходы физических лиц города Нью-Йорка. Нерезиденты города Нью-Йорка не обязаны платить подоходный налог с населения города Нью-Йорка.

Нерезиденты города Нью-Йорка не обязаны платить подоходный налог с населения города Нью-Йорка.

Правила в отношении места жительства в городе Нью-Йорк такие же, как и в отношении места жительства в штате Нью-Йорк. Если ваше постоянное и основное место жительства, куда вы намереваетесь вернуться и/или остаться после отъезда, находится в одном из пяти районов города Нью-Йорка, оно считается местом жительства города Нью-Йорка.

Ваше место жительства в городе Нью-Йорк не изменится, пока вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули свое место жительства в городе и поселились за пределами города Нью-Йорка. Даже если вы какое-то время проживаете за пределами города, если это не то место, к которому вы привязаны и куда собираетесь вернуться, это не ваше место жительства. Вашим местом жительства по-прежнему будет Нью-Йорк, и вы по-прежнему будете считаться жителем Нью-Йорка.

Для получения дополнительной информации см. IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация о подоходном налоге резидента за полный год .

Каковы правила проживания в Йонкерсе?

Для целей подоходного налога ваш статус резидента Йонкерса зависит от того, где вы проживали и где у вас было постоянное место жительства в течение налогового года. Аналогично требованиям штата Нью-Йорк и города Нью-Йорк, если вы проживаете в Йонкерсе, вы считаетесь резидентом Йонкерса. Если вы сохраняете постоянное место жительства в Йонкерсе и проводите в Йонкерсе 184 или более дней, вы считаетесь резидентом Йонкерса.

Правила в отношении места жительства в Йонкерсе такие же, как и в отношении места жительства в штате Нью-Йорк. Вы можете иметь только одно место жительства. Если вы не можете продемонстрировать с помощью четких и убедительных доказательств, что вы покинули свое местожительство в Йонкерсе и создали новое местожительство за пределами Йонкерса, ваше местожительство остается в Йонкерсе.

Резиденты Йонкерса облагаются налогом на прибыль резидентов Йонкерса, который рассчитывается и указывается в налоговой декларации штата Нью-Йорк.

Нерезиденты Йонкерса могут облагаться налогом на прибыль нерезидентов Йонкерса, если они:

- получать там заработную плату или заниматься торговлей или бизнесом; или

- являются членами товарищества, которое ведет там торговлю или бизнес.

Для получения дополнительной информации см.:

- IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация резидента за полный год

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

Существуют ли другие правила для действующих военнослужащих?

Если вы проживали не в штате Нью-Йорк, когда вы поступили на военную службу, но вас направили на службу в штат Нью-Йорк, вы не становитесь резидентом штата Нью-Йорк, даже если у вас есть здесь постоянное место жительства. Вы являетесь нерезидентом, и ваша военная зарплата не облагается подоходным налогом штата Нью-Йорк.