Содержание

Про возврат НДФЛ при рефинансировании ипотеки

Очень часто наши клиенты задают такой вопрос:

— А смогу ли я вернуть НДФЛ (имущественный вычет и с процентов по ипотеке) при смене ипотечного банка?

Наш ответ:

— Да, сможете. В некоторых случаях с задержкой, но сможете*.

Единственное изменение процедуры получения налогового вычета при рефинансировании ипотеке — предоставление в налоговую чуть большего пакета документов. То есть Вам помимо действующего ипотечного договора придется предоставить и закончившийся договор, чтобы налоговая могла отследить изменения в выплатах. И все.

Миф №1 «Рефинансирование = получение выгоды»

Информация о том, что, якобы, налоговики считают рефинансирование ипотеки получением выгоды — является полной чушью, кем-то вброшенной в новостные ленты.

Если Вы рефинансируете ипотеку в нормальном банке, то целевым назначением кредита станет «РЕФИНАНСИРОВАНИЕ ИПОТЕКИ». Следите за этим моментом, и экономьте свои средства путем рефинансирования.

Миф №2 «При рефинансировании в АИЖК НДФЛ Вам не вернут, потому что АИЖК — не банк»

В сети гуляет информация о том, что при рефинансировании в АИЖК налоговая не дает вернуть НДФЛ, так как АИЖК не является банком, на основании ФЗ (П1 ПП4 ст 220). НО! Дело в том, что еще в 2010 году были внесены поправки в данный ФЗ-220, заменившие слово «банк» в предложении о рефинансировании. Соответственно, налоговый вычет предоставляется на уплаченные проценты по займам и кредитам даже после рефинансирования в небанковской структуре, например в АИЖК. Тем не менее территориальные ФНС по-разному трактуют закон, и могут отказать, без возможности налогоплательщика что-либо доказать.

Вопреки закону налоговая служба может ответить Вам официальным письмом с отказом, с такой формулировкой «… может рассматривается только возмещение процентов по кредитам, рефинансированным в банках, а так как АИЖК банком не является, то проценты возмещаться не будут…».

НО! АИЖК — это старое назнание банка ДОМ. РФ. А банк ДОМ.РФ — новое фирменное наименование банка «Российский капитал» (Лицензия от 19 декабря 2018 года). Все клиенты, получившие ипотеку в АИЖК фактически являются клиентами АО «Банк ДОМ.РФ».

РФ. А банк ДОМ.РФ — новое фирменное наименование банка «Российский капитал» (Лицензия от 19 декабря 2018 года). Все клиенты, получившие ипотеку в АИЖК фактически являются клиентами АО «Банк ДОМ.РФ».

* В начале февраля 2018 года на просьбу прокомментировать ситуацию был получен официальный ответ представителя Минфина, г-на Саакяна Р.А. в котором сказано: «… указанные вопросы будут рассмотрены при подготовке соответствующих изменений в Налоговый кодекс РФ.»

АИЖК приобрело банк «Российский Капитал» для создания универсального ипотечного банка с лицензией Центробанка.

Интересное замечание: В ответах на запросы к Агентству ИЖК относительно данной ситуации утверждается, что ни одного отказа в возмещении процентов еще не было.

Количество раз перекредитования также не ограничено, поэтому Вы вправе по истечении какого-то времени снова поменять свой иптечный банк на лучшие условия.

Мы проанализировали предложения нескольких ипотечных банков, взвесили все обнаруженные «подводные камни» и получили так называемый «калькулятор эффективности ипотеки», показывающий какой из банков в настоящий момент наиболее подходит для рефинансирования того или иного ипотечного кредита, и на сколько.

Пользуйтесь: КАЛЬКУЛЯТОР ЭФФЕКТИВНОСТИ РЕФИНАНСИРОВАНИЯ

Назад

Вперед

Сохранится ли право на вычет по процентам при рефинансировании ипотеки по программе АИЖК

Вопрос:

Возможно ли применение имущественного вычета при рефинансировании ипотеки? Каковы условия получения рассрочки или иной помощи для лиц, попавших в трудную финансовую ситуацию?

Ответ:

Получить имущественный вычет при рефинансировании ипотечного кредита можно только при получении соответствующего кредита в банке. На рефинансирование по программам АИЖК это право не распространяется.

Объясним почему.

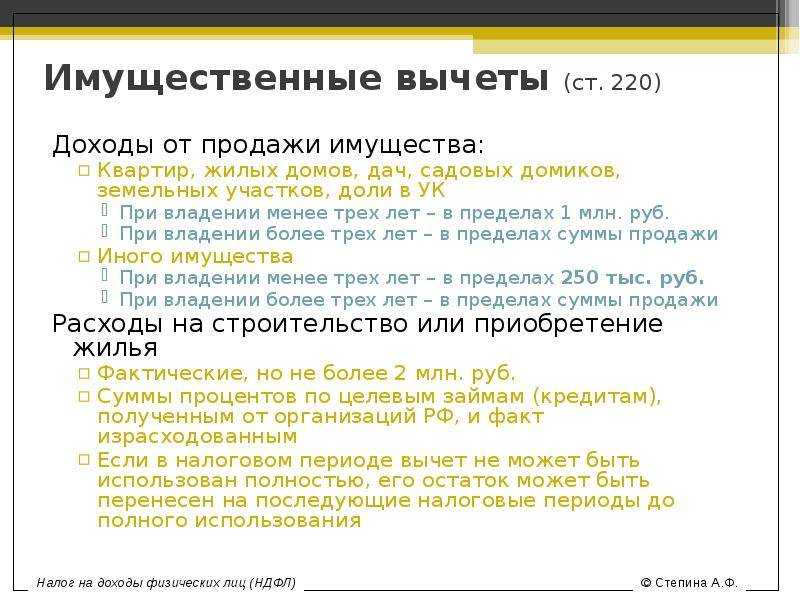

Помимо вычета НДФЛ при покупке недвижимости можно воспользоваться правом на вычет в отношении процентов по ипотечному кредиту, а также по кредиту, полученному на рефинансирование ипотеки. Эта возможность прямо предусмотрена пп. 4 п. 1 ст. 220 НК РФ. Об этом в очередной раз напомнил Минфин РФ в письме от 24.01.2018 № 03-04-05/3538.

Для этого планируемое рефинансирование должно быть непосредственно связано с первоначальным ипотечным кредитом на приобретение жилья. Причем вычет возможно получить не только в рамках кредита на рефинансирование первоначального ипотечного кредита, но и при повторном рефинансировании.

Такое разъяснение дала ФНС РФ в письме от 06.06.2017 № БС-4-11/10679@. В нем рассматривается ситуация применения вычета по кредиту, взятому на рефинансирование кредита, который сам был взят на рефинансирование ипотечного кредита.

В качестве обязательного условия для использования вычета указано на то, что планируемое рефинансирование должно быть непосредственно связано с первоначальным целевым ипотечным кредитом на приобретение жилья (должны иметься ссылки на первоначальный ипотечный кредит и на кредит, предоставленный в целях его рефинансирования).

Аналогичные разъяснения даны в письме Минфина РФ от 22.02.2018 № 03-04-05/11543: в связи с отсутствием в Налоговом кодексе РФ ограничения на количество кредитов, получаемых в целях перекредитования ипотечного кредита на приобретение жилья, налогоплательщик будет иметь право на имущественный вычет.

Главное требование для сохранения права на вычет при перекредитовании – это документальное подтверждение целевого назначения получаемых средств и прозрачность цепочки, позволяющая установить связь с первоначальным ипотечным договором и конкретным объектом недвижимости.

Что касается финансовых трудностей, возникающих у заемщиков, нужно отметить, что ухудшение материального положения не является основанием для изменения условий кредитного договора в более щадящую для заемщика сторону. Поэтому даже наличие объективных причин ухудшения финансового положения не обязывает банк изменять кредитный договор.

Тем не менее банк может при обращении заемщика рассмотреть вопрос реструктуризации долга, отсрочки или рассрочки платежей, однако это, скорее, единичные, исключительные случаи.

Между тем государство также не остается в стороне, предпринимаются попытки реализации адресной помощи гражданам, попавшим в трудную финансовую ситуацию.

После обвального падения рубля 2014 года и сопутствующего падения доходов граждан Постановлением Правительства РФ от 20. 04.2015 № 373 был введен в действие механизм реструктуризации ипотечных кредитов (займов) для отдельных категорий заемщиков с помощью агентства по ипотечному жилищному кредитованию.

04.2015 № 373 был введен в действие механизм реструктуризации ипотечных кредитов (займов) для отдельных категорий заемщиков с помощью агентства по ипотечному жилищному кредитованию.

Постановление Правительства РФ от 11.08.2017 № 961 действует с 22.08.2017. Данным документом были закреплены определенные организационные меры по возобновлению действия программы, а также утверждена новая редакция основных условий реализации программы помощи по ипотечным жилищным кредитам отдельным категориям заемщиков, оказавшихся в сложной финансовой ситуации.

Кто может воспользоваться этой программой:

- родители (опекуны, попечители) одного или более несовершеннолетних детей;

- ветераны боевых действий;

- инвалиды или родители детей-инвалидов;

- граждане, на иждивении которых находятся учащиеся очной формы обучения в возрасте до 24 лет.

Чтобы воспользоваться условиями этой программы, заемщику нужно обратиться в тот банк, где он оформил ипотечный кредит.

Однако в этой ситуации банк выступает лишь в качестве агента государственной структуры, рефинансирование осуществляется не из собственных средств банка, а за счет средств АИЖК.

При этом официальная позиция по вопросу применения вычета при рефинансировании ипотеки через АИЖК не в пользу заемщиков.

Так, в письме Минфина РФ от 01.06.2017 № 03-04-05/34121 указано, что поскольку АИЖК не имеет лицензии Банка России, вычет неприменим.

В подпункте 4 п. 1 ст. 220 НК РФ говорится о кредитах на рефинансирование, полученных в банках. АИЖК между тем банком не является. Подобные комментарии даются и сотрудниками налоговых инспекций на местах. Аналогичные разъяснения представлены в более позднем письме Минфина РФ от 02.02.2018 № 03-04-05/6126.

Таким образом, при получении займа в АИЖК на рефинансирование задолженности по ипотечному кредиту вычет не применяется.

Ответ подготовлен службой правового консалтинга компании РУНА

Налоговые вычеты при рефинансировании ипотечного кредита: руководство

Рефинансирование ипотечного кредита в кредит с более низкой процентной ставкой может быть хорошим финансовым ходом. В зависимости от того, насколько ниже ваш новый тариф, вы можете сэкономить сотни долларов с каждым ежемесячным платежом. Или, может быть, вы хотите рефинансировать ипотечный кредит с более коротким сроком. Это может сэкономить вам десятки тысяч долларов на выплате процентов в течение срока действия кредита.

В зависимости от того, насколько ниже ваш новый тариф, вы можете сэкономить сотни долларов с каждым ежемесячным платежом. Или, может быть, вы хотите рефинансировать ипотечный кредит с более коротким сроком. Это может сэкономить вам десятки тысяч долларов на выплате процентов в течение срока действия кредита.

И вот еще несколько хороших новостей: вы можете иметь право на вычеты по подоходному налогу после закрытия вашего рефинансирования.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Вычитаются ли затраты на рефинансирование из налогооблагаемой базы?

Некоторые сборы, связанные с рефинансированием ипотечного кредита, не облагаются налогом. Однако важно отметить, что комиссионные за закрытие, взимаемые вашим кредитором, страховщиком титула, агентом по недвижимости и другими сторонами, не входят в их число, если только вы не рефинансируете кредит на дом, который сдаете в аренду. Но если вы детализируете свои подоходные налоги, вы, как правило, можете вычесть проценты, которые вы платите по своей недавно рефинансированной ипотеке, и стоимость любых баллов, которые вы покупаете, чтобы снизить процентную ставку по вашему новому кредиту.

Но если вы детализируете свои подоходные налоги, вы, как правило, можете вычесть проценты, которые вы платите по своей недавно рефинансированной ипотеке, и стоимость любых баллов, которые вы покупаете, чтобы снизить процентную ставку по вашему новому кредиту.

Стандартный вычет против. Детализированные вычеты

Вы можете вычитать затраты на рефинансирование только в том случае, если вы детализируете свои вычеты.

Когда вы подаете декларацию о федеральном подоходном налоге, у вас есть возможность перечислить каждый вычет, на который вы заявляете, или воспользоваться стандартным вычетом, доступным для всех налогоплательщиков.

В 2022 налоговом году — подоходный налог, который вы будете платить в апреле 2023 года — стандартный вычет для одного заявителя составляет 12 950 долларов США. Стандартный вычет для состоящих в браке налогоплательщиков, подающих совместную декларацию, составляет 25,9 долларов США.00, в то время как для супружеских пар, которые подают документы отдельно, он составляет 12 950 долларов. Стандартный вычет составляет 19 400 долларов США для глав домохозяйств.

Стандартный вычет составляет 19 400 долларов США для глав домохозяйств.

Вы должны требовать стандартного вычета, если сумма ваших постатейных вычетов меньше. Помните, однако, что вы не можете претендовать на какие-либо вычеты, связанные с ипотекой, если вы выберете стандартный вычет.

Какие налоговые вычеты предусмотрены при рефинансировании?

Наиболее распространенные налоговые вычеты при рефинансировании связаны с процентами, которые вы будете платить по новому кредиту, и любыми сборами, которые вы платите за снижение процентной ставки по новому кредиту.

Вычет процентов по ипотеке

Большинство домовладельцев имеют право на вычет процентов по ипотеке по первоначальному кредиту на покупку и по новому кредиту, полученному после рефинансирования. Этот вычет, однако, работает по-разному в зависимости от того, какой тип рефинансирования вы выполняете.

Ставка и срок рефинансирования Вычет процентов

При процентном и срочном рефинансировании вы заменяете текущий ипотечный кредит новым кредитом, часто с более низкой процентной ставкой или другим сроком. Вы можете рефинансировать 30-летнюю ипотеку с фиксированной процентной ставкой с процентной ставкой 6% на новую 30-летнюю ссуду с более низкой ставкой 4,5%. Или вы можете рефинансировать 30-летний кредит с фиксированной ставкой в более короткий 15-летний кредит с фиксированной ставкой, чтобы сэкономить на выплате процентов в течение срока действия ипотеки.

Вы можете рефинансировать 30-летнюю ипотеку с фиксированной процентной ставкой с процентной ставкой 6% на новую 30-летнюю ссуду с более низкой ставкой 4,5%. Или вы можете рефинансировать 30-летний кредит с фиксированной ставкой в более короткий 15-летний кредит с фиксированной ставкой, чтобы сэкономить на выплате процентов в течение срока действия ипотеки.

Вы можете вычесть проценты по ипотечному кредиту, которые вы платите каждый год по новому ипотечному кредиту. Однако есть ограничения.

- Лица, подающие документы в одиночку, супружеские пары, подающие совместную заявку, и лица, подающие заявку в качестве главы семьи, могут вычесть проценты, которые они выплачивают по ипотечному кредиту в размере до 750 000 долларов США.

- Супружеские пары, подающие документы по отдельности, могут вычесть проценты, которые они платят по ипотечному кредиту в размере до 375 000 долларов США.

- Любой ипотечный кредит, который используется для покупки, строительства или улучшения вашего дома, может претендовать на вычет процентов по ипотеке.

Это включает в себя кредит вы остались после завершения рефинансирования.

Это включает в себя кредит вы остались после завершения рефинансирования. - Вы должны перечислить свои налоги, чтобы получить вычет процентов по ипотеке. Если вместо этого вы воспользуетесь стандартным вычетом, вы не сможете претендовать на эту привилегию. В зависимости от того, сколько процентов по ипотеке вы платите в год, использование стандартного вычета может дать вам большую налоговую льготу.

- Вы можете использовать этот налоговый вычет для дома, который не является вашим основным местом жительства. Этот второй дом, тем не менее, должен быть указан в качестве залога для вашей рефинансируемой ипотеки.

- Если вы сдаете свой второй дом в аренду, вы должны проживать в нем более 14 дней или более 10% от количества дней, которые вы арендуете, в зависимости от того, что дольше.

- Вы можете вычесть проценты по ипотеке только за один второй дом. Если у вас их несколько, вы не можете вычесть проценты по ипотеке, которые вы платите за любой из ваших дополнительных домов.

Это включает в себя кредит вы остались после завершения рефинансирования.

Это включает в себя кредит вы остались после завершения рефинансирования.

Рефинансирование с обналичиванием Вычет процентов

При рефинансировании с обналичиванием вы рефинансируете больше, чем вы должны по существующему ипотечному кредиту. Затем вы берете дополнительные деньги в качестве единовременного платежа, который вы выплачиваете каждый месяц, когда вы делаете регулярные платежи по ипотеке.

Допустим, вы должны 200 000 долларов по ипотечному кредиту. Учитывая, что у вас достаточно капитала, вы можете рефинансировать на 270 000 долларов и получить дополнительные 70 000 долларов в виде единовременной выплаты. Затем вы вернете 270 000 долларов — общую сумму, которую вы заняли — с процентами в виде регулярных ежемесячных платежей.

Вы можете вычесть всю сумму процентов, которые вы платите по рефинансированию наличными, до лимита в 750 000 долларов США, если вы используете деньги для оплаты улучшений, повышающих стоимость вашего дома. Если вы используете деньги для других целей, таких как погашение долга по кредитной карте или оплата обучения ребенка в колледже, вы можете вычесть только проценты, которые вы платите, из первоначального остатка кредита.

Вот пример: Предположим, вы должны 200 000 долларов по кредиту и вы рефинансируете новый кредит в размере 230 000 долларов. Если вы потратите эти дополнительные 30 000 долларов на погашение долга по кредитной карте, вы сможете вычесть проценты, которые вы платите каждый год, только на 200 000 долларов из 230 000 долларов, которые вы заняли. Если вместо этого вы используете эти 30 000 долларов для оплаты ремонта кухни, вы можете вычесть проценты, которые вы платите за все 230 000 долларов, которые вы одолжили.

Примеры капитальных улучшений вашего дома включают:

- Добавление новых спален или ванных комнат в доме

- Установка новой крыши

- Строительство бассейна

- Обновление до штормовых окон

- Модернизация устаревшей кухни

- Строительство солярия

- Замена старого алюминиевого сайдинга в вашем доме

- Строительство гаража

Дисконтные баллы Вычеты

Ипотечные баллы, также известные как дисконтные баллы, представляют собой сборы, которые покупатели жилья платят кредиторам за более низкую процентную ставку. Один ипотечный балл стоит 1% от суммы кредита. Если вы возьмете ипотечный кредит на 200 000 долларов, вы заплатите 2 000 долларов за один ипотечный балл.

Один ипотечный балл стоит 1% от суммы кредита. Если вы возьмете ипотечный кредит на 200 000 долларов, вы заплатите 2 000 долларов за один ипотечный балл.

С каждым купленным баллом процентная ставка по кредиту будет уменьшаться. Насколько один балл снизит вашу ставку, зависит от кредитора, но обычно один дисконтный балл снижает вашу процентную ставку на 0,25%.

Ипотечные баллы представляют собой проценты, которые вы платите авансом. Вы можете вычесть дисконтные баллы при рефинансировании, но обычно вы должны распределять этот вычет равными суммами в течение срока действия вашего кредита. Тем не менее, баллы могут быть сложными, когда дело доходит до вычетов, особенно если вы использовали часть выручки от рефинансированного кредита для улучшения вашего основного дома. Лучше всего спросить специалиста по налогам о том, как обрабатывать вычеты по ипотечным кредитам.

Вычеты по расходам на закрытие для сдаваемой в аренду недвижимости

Вы можете вычесть расходы на закрытие – сборы, которые вы платите своему кредитору, страховой компании и другим третьим лицам, которые выдают ваш ипотечный кредит, – когда вы рефинансируете сдаваемое в аренду имущество. Это потому, что деньги, которые вы зарабатываете от аренды, считаются налогооблагаемым доходом. И деньги, которые вы тратите на получение этого дохода, обычно могут быть вычтены из вашего дохода от аренды.

Это потому, что деньги, которые вы зарабатываете от аренды, считаются налогооблагаемым доходом. И деньги, которые вы тратите на получение этого дохода, обычно могут быть вычтены из вашего дохода от аренды.

Некоторые из расходов на закрытие, которые вы можете заявить в качестве вычетов по арендованному имуществу, включают:

- Гонорары, которые вы платите юристам по недвижимости

- Сборы за подачу заявления на рефинансирование

- Юридические и регистрационные сборы

- Плата за оценку для определения текущей рыночной стоимости арендуемой недвижимости

- Государственная инспекционная пошлина

Получите одобрение на рефинансирование.

Ознакомьтесь с рекомендованными экспертами вариантами рефинансирования, чтобы настроить их в соответствии с вашим бюджетом.

Запустить мое приложение

Как запросить рефинансирование налоговых вычетов

Вы будете требовать рефинансирования большинства налоговых вычетов в течение срока действия вашего нового кредита.

Проценты по ипотечному кредиту

Вы можете потребовать проценты по ипотечному кредиту, которые вы ежегодно платите за рефинансирование кредита, на федеральные налоги. Вы можете только требовать, сколько вы заплатили. Если вы заплатили 4500 долларов в виде процентов в течение этого налогового года, вы можете потребовать только эту сумму в качестве вычета.

Вы также можете претендовать на этот вычет, только если перечислите свои налоги постатейно. Чтобы сообщить в IRS о выплаченных вами процентах, вам необходимо подать налоговую декларацию, используя форму 1040. Ваш кредитор отправит вам форму 109.8 Форма, если вы заплатили 600 долларов или больше процентов. В этой форме будет указано, сколько вы заплатили процентов по ипотеке в течение текущего налогового года. Вы введете этот номер в строку 8d формы 1040, приложение A.

Скидочные баллы и расходы на закрытие

Чтобы потребовать вычет баллов по ипотеке, вы снова будете использовать форму 1040 для подачи налоговой декларации. Форма 1098 вашего кредитора покажет, сколько вы заплатили в ипотечных баллах в течение года. Получив эту сумму, заполните ее в строке 8a формы 1040, Приложение A.

Форма 1098 вашего кредитора покажет, сколько вы заплатили в ипотечных баллах в течение года. Получив эту сумму, заполните ее в строке 8a формы 1040, Приложение A.

Если вы заплатили 6000 долларов США за дисконтные баллы, а срок действия вашего рефинансированного кредита составляет 10 лет, вы обычно сможете вычитать 600 долларов США в год из ваших федеральных налогов. Вы можете претендовать на этот вычет каждый год, пока не погасите свой рефинансированный кредит.

Если вы вычитаете расходы на закрытие, связанные с рефинансированием кредита на арендованное имущество, вы также будете требовать их в течение срока действия вашего кредита. Если вы потратили 4000 долларов на рефинансирование новой 10-летней ипотеки, вы можете вычитать 400 долларов в год из налогов в течение следующих 10 лет.

Часто задаваемые вопросы о налоговых вычетах при рефинансировании

Вот несколько ответов на некоторые из наиболее распространенных вопросов, которые возникают у людей.

Какие вычеты по рефинансированию не облагаются налогом?

Для стандартного рефинансирования, при котором домовладельцы рефинансируют новый кредит с новой процентной ставкой и, возможно, с новым сроком, супружеские пары, подающие налоговую декларацию совместно, и одинокие заявители могут вычесть проценты по ипотеке, которые они выплачивают на сумму до 750 000 долларов своего нового кредита. каждый год, если они детализируют свои налоги. Домовладельцы также могут вычесть любые сборы, которые они заплатили за дисконтные баллы по ипотеке, обычно распределяя этот вычет на весь срок действия кредита.

каждый год, если они детализируют свои налоги. Домовладельцы также могут вычесть любые сборы, которые они заплатили за дисконтные баллы по ипотеке, обычно распределяя этот вычет на весь срок действия кредита.

Вычитаются ли из налогооблагаемой суммы сборы за рефинансирование или затраты на закрытие?

Это зависит от. Если вы рефинансируете дом, в котором живете, вы не можете вычесть какие-либо затраты на закрытие или сборы из ваших налогов. Однако, если вы рефинансируете дом, который сдаете в аренду, вы можете вычесть некоторые сборы за рефинансирование. Это потому, что дома, которые вы сдаете в аренду, приносят вам доход, а деньги, которые вы тратите на получение этого дохода, считаются не облагаемыми налогом.

Каковы пределы ипотечного вычета на рефинансирование?

Заявители, подающие документы в одиночку, супружеские пары, подающие совместную заявку, и лица, подающие заявку в качестве главы семьи, могут вычесть проценты, которые они выплачивают по ипотечному кредиту в размере до 750 000 долларов США. Супружеские пары, подающие заявление по отдельности, могут вычесть проценты, которые они платят по ипотечному кредиту в размере до 375 000 долларов США.

Супружеские пары, подающие заявление по отдельности, могут вычесть проценты, которые они платят по ипотечному кредиту в размере до 375 000 долларов США.

Какие типы ипотечных кредитов имеют право на ипотечный вычет?

Любой ипотечный кредит, который используется для покупки, строительства или улучшения вашего дома, может претендовать на вычет процентов по ипотеке. Это включает в себя кредит вы остались после завершения рефинансирования.

Итоги налоговых вычетов при рефинансировании

Рефинансирование ипотеки может привести к снижению ежемесячного платежа или сэкономить десятки тысяч долларов на процентных платежах в течение срока действия кредита. Рефинансирование также может привести к налоговым вычетам, особенно в отношении суммы процентов, которые вы ежегодно платите по новому ипотечному кредиту. Если вы готовы рефинансировать свой дом, подайте заявку онлайн с нами сегодня.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Рефинансирование ипотеки Налоговые вычеты, которые должен знать каждый домовладелец

Наша цель — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. Компания Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежная».

Большинство домовладельцев рефинансируют свою ипотеку, чтобы претендовать на более низкую процентную ставку, изменить условия платежа или получить доступ к собственному капиталу.

Но вы также можете воспользоваться несколькими налоговыми вычетами при рефинансировании ипотечного кредита. Эти вычеты, на которые вы можете претендовать после рефинансирования своей ипотеки, минимизируют сумму федеральных подоходных налогов, которые вы должны — и вы не должны оставлять их на столе.

Вот что вам нужно знать о налоговых вычетах при рефинансировании ипотеки:

- Что такое рефинансирование налогового вычета?

- Стандартные и постатейные вычеты: что вам нужно знать

- 4 налоговых вычета по рефинансированию, о которых вам нужно знать

- Что нельзя вычитать при рефинансировании ипотеки

Что такое рефинансирование налогового вычета?

При подаче налоговой декларации у вас может быть возможность потребовать налоговые вычеты и налоговые кредиты. Оба уменьшают сумму налогов, которые вы должны, но по-разному влияют на вашу налоговую ситуацию:

- Налоговые вычеты уменьшают ваш налогооблагаемый доход. Например, вычет процентов по ипотеке позволяет вам вычесть проценты, выплаченные по ипотеке в этом году, из вашего дохода, уменьшая сумму налога, которую вы должны уплатить.

- Налоговые льготы , с другой стороны, обеспечивают сокращение ваших налоговых обязательств в соотношении доллар к доллару. Например, если ваши налоговые обязательства составляют 5000 долларов США, а у вас есть налоговый кредит в размере 1000 долларов США, применение налогового кредита уменьшит ваши обязательства до 4000 долларов США.

Например, если ваши налоговые обязательства составляют 5000 долларов США, а у вас есть налоговый кредит в размере 1000 долларов США, применение налогового кредита уменьшит ваши обязательства до 4000 долларов США.

Например, если ваши налоговые обязательства составляют 5000 долларов США, а у вас есть налоговый кредит в размере 1000 долларов США, применение налогового кредита уменьшит ваши обязательства до 4000 долларов США.| Налоговый вычет | Налоговый кредит |

| Указано в начале вашей декларации | Указано в конце вашей декларации |

| Уменьшает сумму вашего дохода для целей налогообложения | Непосредственно уменьшает сумму вашей задолженности по налогам |

Узнайте, подходит ли вам рефинансирование

- Фактические ставки от нескольких кредиторов – За 3 минуты получите актуальные ставки, прошедшие предварительную квалификацию, без ущерба для вашего кредитного рейтинга.

- Интеллектуальная технология . Мы оптимизируем вопросы, на которые вам нужно ответить, и автоматизируем процесс загрузки документов.

- Сквозной опыт — Завершите весь процесс создания от сравнения курсов до закрытия, все на Credible.

Find My Refi Rate

Проверка ставок не повлияет на ваш кредит

Trustpilot

Какие расходы я могу вычесть?

При рефинансировании ипотеки некоторые расходы могут не облагаться налогом и аналогичны расходам на покупку дома. Вы уже можете претендовать на некоторые из этих вычетов, если подадите детализированную налоговую декларацию.

Некоторые перекрывающиеся налоговые вычеты при покупке или рефинансировании дома включают:

- Выплаты процентов по ипотеке

- Премии по ипотечному страхованию

- Ипотечные баллы

- Затраты на закрытие арендованного имущества

В то время как вы оплачиваете соответствующие расходы авансом, вычет уменьшает ваш налогооблагаемый доход в вашей налоговой декларации. Налоговые вычеты для рефинансирования ипотеки могут применяться к вашему основному дому, вторичному дому или арендованному имуществу.

Полезно знать: Закон о снижении налогов и занятости от 2017 г. (TCJA) сократил количество не облагаемых налогом расходов по ипотечному кредиту, а также удвоил минимальное количество вычетов для подачи подробной декларации.

В большинстве случаев вы можете вычесть процентные платежи по ипотеке или рефинансированию наличными, только если вы используете средства для «покупки, строительства или существенного улучшения» вашего основного дома или второго дома, согласно IRS.

Другим заметным изменением налоговой реформы является сокращение вычета процентов по ипотечным кредитам до 750 000 долларов США в качестве долга по ипотечным кредитам, выданным после 15 декабря 2017 года.

Стандартные и детализированные вычеты: что вам нужно знать вычет для налогоплательщиков. Ваш статус подачи определяет минимальную сумму вычетов, которые вам необходимы, чтобы претендовать на постатейные вычеты в Приложении A вашей федеральной налоговой декларации формы 1040.

Вот стандартные суммы вычетов на 2021 налоговый год:

| Статус подачи | Стандартная сумма вычета |

| Неженатые или состоящие в браке, подаваемые отдельно | 12 550 долл. США |

| Женат и подает документы совместно | 25 100 долларов США |

| Глава семьи | 18 800 долл. США |

В дополнение к квалифицируемым расходам по ипотечным кредитам некоторые вычеты по статьям включают:

- Благотворительные взносы

- Медицинские и стоматологические расходы

- Государственные и местные подоходные налоги, налоги с продаж и налог на имущество

Например: Супружеская пара, подавшая совместную декларацию, имеет 4 900 долларов США в виде постатейных вычетов «под чертой» с 30 000 долларов США в виде приемлемых налоговых вычетов:

В этой налоговой ситуации имеет смысл классифицировать и вычесть соответствующие расходы по ипотеке.

Тем не менее, вам нужно будет запросить стандартный вычет, если ваши детализированные вычеты не превышают стандартную сумму вычета для вашего статуса подачи.

4 налоговых вычета при рефинансировании, о которых вам нужно знать

Хотя вы не сможете вычесть все расходы на рефинансирование ипотечного кредита, вот несколько распространенных вычетов.

Проценты по ипотеке

Кратко: Вычтите проценты по ипотеке на первые 750 000 долларов за первичное и вторичное жилье.

Вычет процентов по ипотечным кредитам является самым простым из налоговых вычетов при рефинансировании. Ваш кредитор отправит форму 1098, когда вы ежегодно выплачиваете проценты не менее 600 долларов. Процентные платежи по первоначальной ипотеке и любое рефинансирование засчитываются в ваш лимит вычета.

Вы можете вычесть процентные платежи на сумму до 750 000 долларов США по общей ипотечной задолженности за первичное и вторичное жилье. Предел вычета составляет всего 375 000 долларов США, если вы состоите в браке и подаете заявление отдельно.

Процентные платежи по кредиту под залог дома также могут соответствовать требованиям, если вы используете средства по кредиту только для покупки, строительства или улучшения дома, выступающего в качестве залога.

Примечание: Лимит вычета по-прежнему составляет 1 миллион долларов США для «дедушкиных» ипотечных кредитов, выданных 15 декабря 2017 года или ранее.

Для ипотечных кредитов со ставкой и сроком

Рефинансирование со сроком и процентной ставкой заменяет вашу процентную ставку, срок ипотеки или и то, и другое новыми условиями и оставляет ваш капитал нетронутым. Ваш дом должен обеспечить ссуду, чтобы проценты не облагались налогом.

Для рефинансирования с выплатой наличных

Чтобы претендовать на налоговый вычет по рефинансированию с выплатой наличных, вам необходимо использовать имеющийся капитал для капитального ремонта жилья, обеспечивающего вашу ипотеку.

Капитальный ремонт дома может помочь вам претендовать на дополнительные налоговые вычеты.

Использование заемных средств для других целей, таких как консолидация долга по кредитной карте или поездка в отпуск, делает проценты не подлежащими вычету.

Совет: Если вы рефинансируете на сумму, превышающую первоначальную сумму ипотечного кредита, проценты за превышение долга не подлежат вычету. Например, если вы рефинансируете новый кредит на 50 000 долларов США больше, чем ваша первоначальная основная сумма, процентные платежи за дополнительные доходы не подлежат вычету.

Узнать больше: Обналичивание Налоговые последствия рефинансирования

Дисконтные баллы

Кратко: Баллы, которые могут быть вычтены досрочно.

Покупка ипотечных баллов снижает вашу процентную ставку, поскольку вы досрочно выплачиваете проценты. Как правило, вы вычитаете баллы в течение срока действия кредита, но вы можете вычесть все расходы в том же налоговом году, в котором вы рефинансируете.

Некоторые основные требования для получения полного вычета включают:

- Ваше основное место жительства должно обеспечить кредит

- Стоимость очков не может быть больше общей стоимости для вашего региона

- Вы существенно улучшили свой основной дом

- Баллы не покрывают различные сборы или налоги на имущество

Ознакомьтесь с требованиями IRS, чтобы определить, имеете ли вы право на полный вычет ипотечных баллов в этом году.

Затраты на завершение аренды

Краткий обзор: Затраты на завершение аренды недвижимости могут не облагаться налогом, в отличие от частного жилья.

Большинство расходов на закрытие арендного имущества не облагаются налогом в соответствии с Приложением E и не требуют подачи подробной декларации.

Некоторые из приемлемых расходов включают:

- Плата за реферат

- Судебные издержки

- Плата за регистрацию

- Страхование титула

Однако некоторые расходы не могут быть вычтены при рефинансировании сдаваемой в аренду недвижимости. Одним из примеров являются ипотечные баллы, когда сумма кредита превышает первоначальный баланс.

Например, если вы получили рефинансирование наличными в отношении инвестиционной недвижимости, стоимость которой повысилась, любая часть баллов, превышающая первоначальный остаток кредита, не может быть вычтена в качестве расходов на аренду.

Что нельзя вычесть при рефинансировании ипотечного кредита

К сожалению, налоговый вычет при рефинансировании ипотечного кредита не распространяется на расходы на закрытие вашего основного или вторичного дома.