Содержание

Сельская ипотека Сбербанк 2023: условия, ставка и калькулятор

Время на чтение:

11 минут

36738

Сельская ипотека – льготная программа кредитования, направленная на приобретение жилья в сельской местности под льготную ставку не выше 3% годовых. Далее рассмотрим, на каких условиях выдается сельская ипотека Сбербанка в 2023 году, сделаем расчет на калькуляторе и сможем онлайн подать заявку на рассмотрение.

Условия и процент

Содержание

- Условия и процент

- Калькулятор

- Требования к заемщикам

- Как взять сельскую ипотеку в Сбербанке в 2023 году

- Документы

- Страховка

- Плюсы и минусы Сбербанка

- Когда возобновится прием заявок

- Отзывы

Сельская ипотека в Сбербанке в 2023 году выдается на следующих условиях:

| Что можно приобрести: |

|

| Минимальная сумма | 300 000 |

| Максимальная |

|

| Ставка |

|

| Первоначальный взнос | 15%. 50% – по двум документам. |

| Материнский капитал в первый взнос | Нет |

| Страховка | Необязательно |

Артем Васюкович

Ипотечный брокер

Сбербанк самый крупный банк РФ. Взять сельскую ипотеку тут очень сложно. Очень быстро заканчиваются лимиты. Заемщики просто не успевают подать заявку. Если вы не успели подать заявку на льготную ипотеку под 3%, то можно подать заявку в другой банк вашего региона с нашей помощью. Для этого просто напишите нам любым удобным способом.

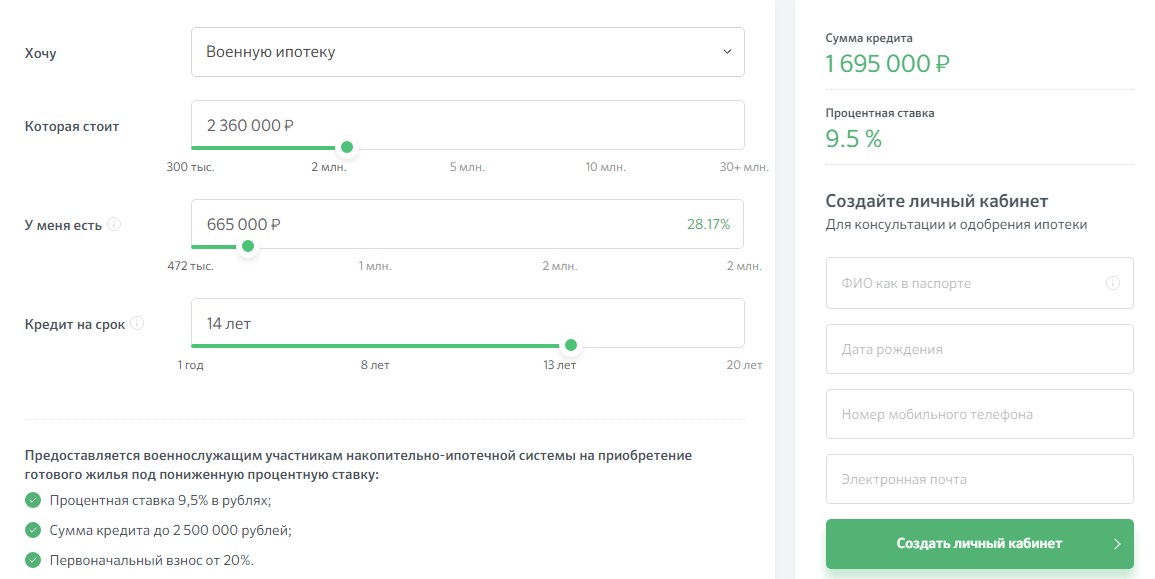

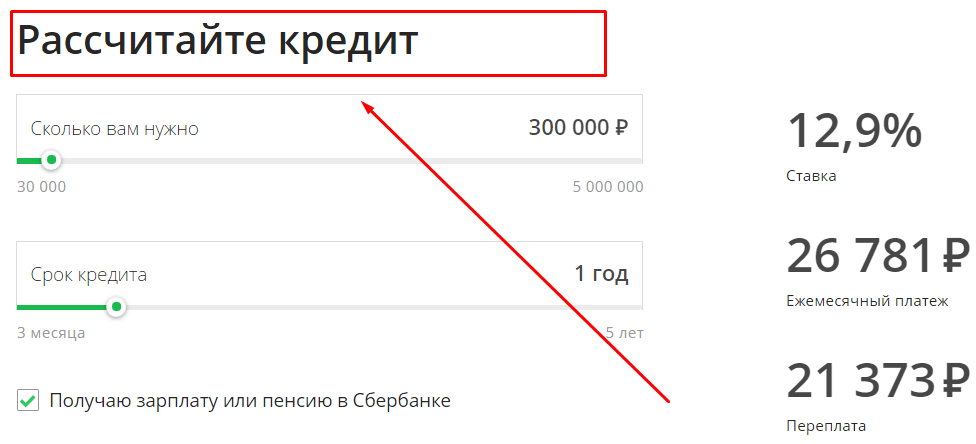

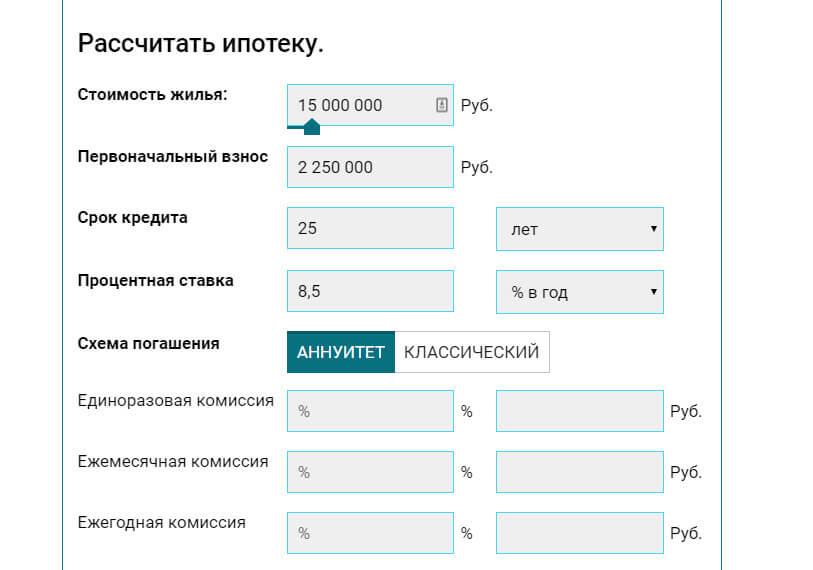

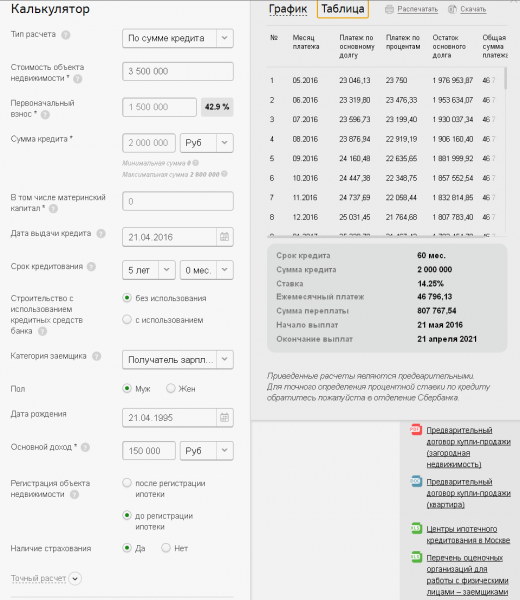

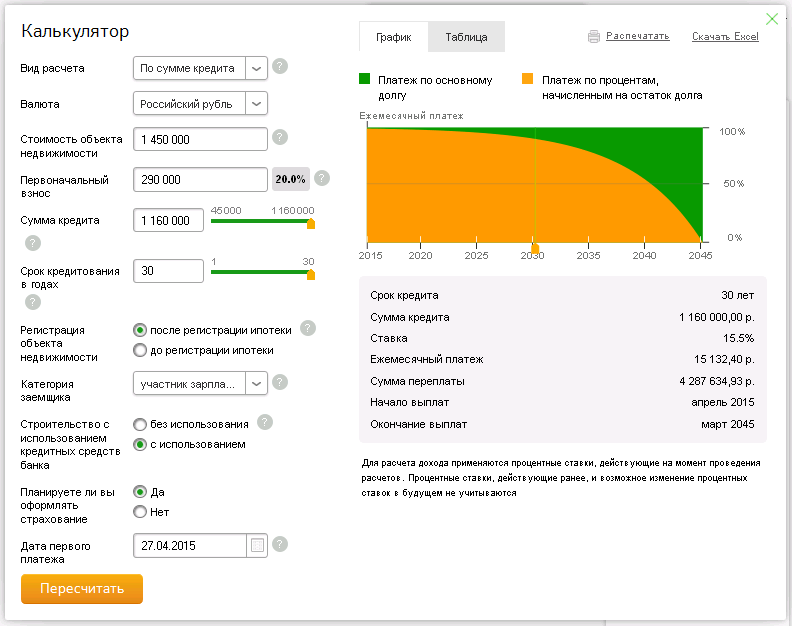

Калькулятор

Стоимость недвижимости

Первый взнос

30%

Срок ипотеки

Ставка

Аннуитет

Артем Васюкович

Ипотечный брокер

Для расчета платежа можно использовать онлайн-калькулятор сельской ипотеки в Сбербанке. С его помощью можно посмотреть график платежей, переплату и подать заявку. Также калькулятор показываем минимальный доход для одобрения заявки. Если ежемесячный платёж вас не устраивает, напишите нам. Мы сделаем расчет вам по другим банкам.

С его помощью можно посмотреть график платежей, переплату и подать заявку. Также калькулятор показываем минимальный доход для одобрения заявки. Если ежемесячный платёж вас не устраивает, напишите нам. Мы сделаем расчет вам по другим банкам.

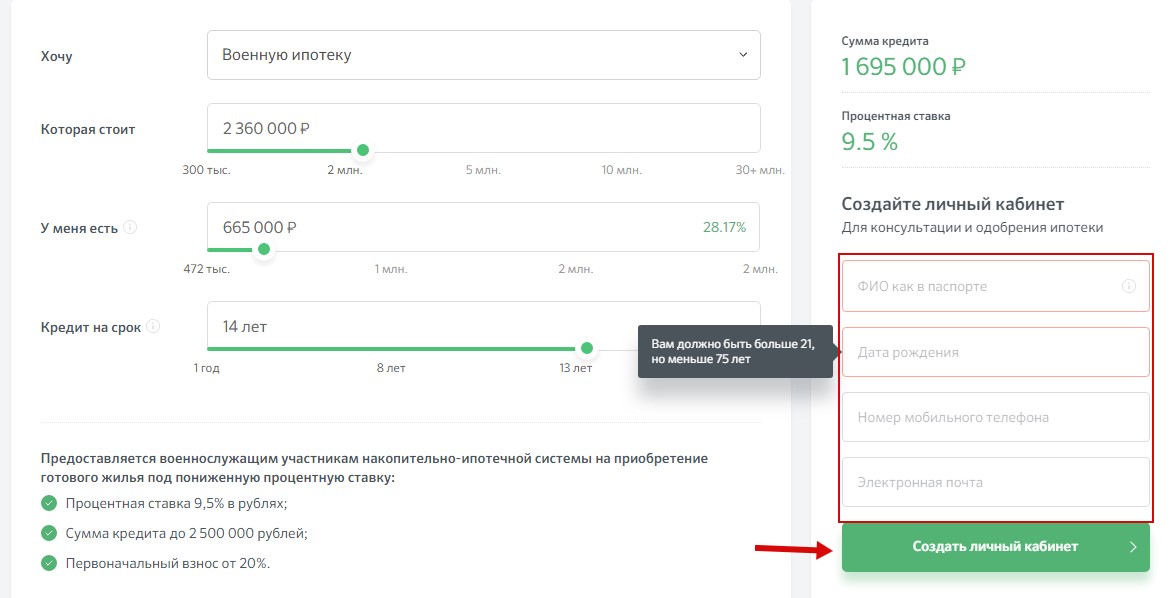

Требования к заемщикам

Сбербанк самостоятельно устанавливает требования к заемщикам по сельской ипотеке. Он вправе отказать по заявке, если минимальные требования к заемщику не соблюдаются.

| Гражданство | Только РФ |

| Минимальный возраст | 21 |

| Возраст на момент погашения | 75 |

| Прописка временная/постоянная | Постоянная/временная на территории РФ |

| Стаж работы на последнем месте | От 3 месяцев |

| Общий стаж | 6 месяцев |

| Индивидуальные предприниматели/собственники бизнеса | Да, 6 месяцев деятельность. |

| Самозанятые | Да |

Артем Васюкович

Ипотечный брокер

Важно! Если вы не соответствуете требованиям Сбербанка к заемщику, то напишите нам. Мы обязательно поможем подобрать вам другой банк.

Мы обязательно поможем подобрать вам другой банк.

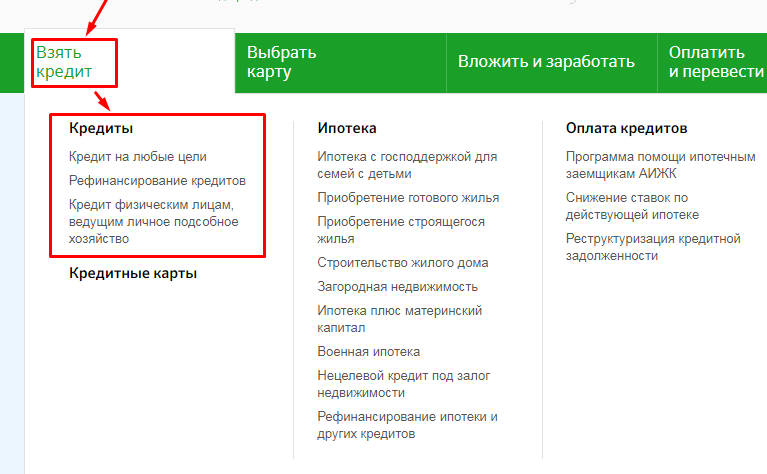

Как взять сельскую ипотеку в Сбербанке в 2023 году

Чтобы взять сельскую ипотеку в Сбербанке, нужно пройти ряд шагов:

Одобрение заявки

1. Предварительная консультация в банке, по телефону или через наш сайт.

2. Подготовка пакета документов. Полный список ниже.

3. Отправка заявки в банк самостоятельно или через нас.

4. Получение решения по SMS от банка 3-5 дней.

Согласование объекта недвижимости

1. Выберите квартиру/дом/апартаменты, соответствующие требованиям банка.

2. Соберите документы по объекту недвижимости и предоставьте их в банк для рассмотрения (лично или по электронной почте). Список ниже.

3. Закажите отчет об оценке (за исключением ипотеки на новостройку) в банке или оценочной компании.

4. Получение окончательного одобрения по объекту – 2-3 дня.

Подготовка к сделке

1. Согласования даты и времени сделки с банком.

2. Оформление договора страхования ипотеки.

3. Если вы состоите в браке и супруг(а) не будет покупателем по договору купли-продажи – подготовьте к сделке нотариальное согласие супруга(и) по форме банка.

4. Ознакомьтесь с кредитной документацией (будет направлена вам на почту за 1 день до сделки).

Проведение сделки и расчеты

1. Предоставить в банк оригиналы всех документов, в том числе и нотариальное согласие, если требуется.

2. Предоставить полис страхования ипотеки и квитанцию об уплате страховой премии.

3. Открыть текущий счет в банке и подписать кредитную документацию.

4. Если расчеты с продавцом будут проводиться через аккредитив, подпишите необходимые документы для открытия аккредитива.

5. Подпишите с продавцом договор купли-продажи и сдайте документы на государственную регистрацию в Росреестр через МФЦ или онлайн при электронной регистрации.

6. После предоставления в банк договора с отметками Росреестра, подтверждения оплаты первого взноса и наличия в ЕГРН сведений о регистрации права собственности заемщика на объект недвижимости и ипотеки в пользу банка, банк перечислит кредитные средства продавцу в счет оплаты.

Артем Васюкович

Ипотечный брокер

Важно! Перед выдачей сельской ипотеки происходит осязательное согласование сделки с региональным отделением Минсельхоза. Он проверяет заемщика на соответствие условий и требований программы, а также на наличие средств в бюджете, если денег нет, то выдача кредита не осуществляется. Согласование может занимать до 20 дней.

Документы

Для оформления сельской ипотеки в Сбербанке нужно подготовить определенный пакет документов.

Список документов для заявки:

Заявление-анкета:

Справка о доходах по форме Сбербанка:

Документы по квартире:

Документы на дом:

Артем Васюкович

Ипотечный брокер

Если есть сложности с подтверждением дохода, а также трудоустройства или сбором документов для сельской ипотеки в Сбербанке, то просьба написать нам. Мы обязательно поможем.

Страховка

Страховка по сельской ипотеке обязательна только в отношении объекта недвижимости. Застраховать дом или квартиру нужно обязательно. Что касается страхования жизни и здоровья, то это остается на усмотрение банка. В Сбербанке от страхования жизни можно отказаться. На ставку это не повлияет.

Застраховать дом или квартиру нужно обязательно. Что касается страхования жизни и здоровья, то это остается на усмотрение банка. В Сбербанке от страхования жизни можно отказаться. На ставку это не повлияет.

Плюсы и минусы Сбербанка

При выборе банка для заявки на сельскую ипотеку также стоит учитывать его плюсы и минусы. Мы подготовили для вас краткую информацию по этому поводу для анализа возможностей одобрения.

Кредитуют ИП

Работают с собственниками бизнеса

Принимают форму банка

Стаж от 3 месяцев

Есть программа по двум документам от 20% ПВ

Разрешены сделки между близкими родственниками

Есть ипотека с 10% ПВ

Дают ипотеку на квартиру в залоге другого банка

Не учитывают прожиточный минимум на иждивенцев

Кредитуют самозанятых

Допускается занижение по ипотеке до любой суммы

Доли детям выделяют

Кредитуют с 18 лет

Материнский капитал идет в первоначальный взнос без собственных средств

Кредитуют заемщиков старше 65

Нет скидок для зарплатников

Нет ипотеки без ПВ

Не применяют отлагательные условия при одобрении заявки

Регистрация обязательна

Не кредитуют иностранных граждан

Когда возобновится прием заявок

Сбербанк возобновил выдачу сельской ипотеки и начал прием заявок с 15 сентября, но лимит быстро закончился и 19 сентября Сбербанк закрыл прием новых заявок. Чтобы не пропустить момент старта программы и возобновления приема заявок, рекомендуем подписаться на наш телеграмм канал. Ссылка в конце поста. Там мы оперативно сообщим о том, как работает сельская ипотека в 2023 году, а также делимся новостями из мира кредитования недвижимости.

Чтобы не пропустить момент старта программы и возобновления приема заявок, рекомендуем подписаться на наш телеграмм канал. Ссылка в конце поста. Там мы оперативно сообщим о том, как работает сельская ипотека в 2023 году, а также делимся новостями из мира кредитования недвижимости.

Отзывы

В комментариях просьба написать ваши отзывы о сельской ипотеке в Сбербанке. Какой был опыт от взаимодействия с банком и сотрудниками.

Подробные условия и требования для сельской ипотеки в 2023 году.

Сбер заработал 386,1 млрд руб. за 4 мес. 2021 г. (РСБУ)

11 мая 2021 г. / 10:00 МСК

Распространение нормативного сообщения, содержащего инсайдерскую информацию в соответствии с ПОСТАНОВЛЕНИЕМ (ЕС) № 596/2014 (MAR), переданным EQS Group.

Эмитент несет единоличную ответственность за содержание данного объявления.

Сбербанк публикует финансовые результаты за 4 месяца 2021 года (по РСБУ, неконсолидированные данные)

Данные рассчитаны в соответствии с внутренней методологией Сбербанка.

Обращаем ваше внимание, что с 1 января 2021 года во внутреннюю методологию Сбербанка вступили в силу небольшие изменения. Поэтому цифры за 2020 год пересчитаны для обеспечения их сопоставимости.

11 мая 2021 г.

Ключевые события апреля:

- Банк получил рекордную чистую прибыль в размере 103,6 млрд руб.

- ROE составил 25,4%, а ROA — 3,7%.

- Портфель розничных кредитов увеличился на 2,4%, при этом ипотечные кредиты выросли на 2,9%. Таким образом, ежемесячная выдача кредитов розничным клиентам впервые превысила 0,5 трлн рублей.

- Средства розничных клиентов увеличились на 680 млрд руб. или 4,4% без учета эффекта валютной переоценки.

- Переход на стандартизированный подход к операционному риску (Базель 3.5) привел к сокращению активов, взвешенных с учетом риска, на 1,1 трлн руб.

Александра Бурико, финансовый директор, заявила:

«В апреле на темпы роста бизнеса повлиял эффект низкой базы 2020 года. Тем не менее, стоит отметить положительную динамику по месяцам: мы выдали рекордный объем розничных кредитов, увеличили ипотечный портфель в 2,9 раза% и привлек дополнительное розничное финансирование более чем на 4%. Соотношение затрат к доходам оставалось ниже 30%. В результате за первые четыре месяца мы заработали 386 млрд руб. чистой прибыли, а рентабельность собственного капитала составила 24,1%. Значимым событием апреля стал переход на стандартизированный подход к расчету операционного риска, что позволит нам повысить эффективность использования капитала. г и составил 503,0 млрд руб., в связи с расширением кредитного портфеля Положительное влияние по-прежнему оказывает снижение отчислений в фонд страхования вкладов, реализованное в мае 2020 г.

Тем не менее, стоит отметить положительную динамику по месяцам: мы выдали рекордный объем розничных кредитов, увеличили ипотечный портфель в 2,9 раза% и привлек дополнительное розничное финансирование более чем на 4%. Соотношение затрат к доходам оставалось ниже 30%. В результате за первые четыре месяца мы заработали 386 млрд руб. чистой прибыли, а рентабельность собственного капитала составила 24,1%. Значимым событием апреля стал переход на стандартизированный подход к расчету операционного риска, что позволит нам повысить эффективность использования капитала. г и составил 503,0 млрд руб., в связи с расширением кредитного портфеля Положительное влияние по-прежнему оказывает снижение отчислений в фонд страхования вкладов, реализованное в мае 2020 г.

Чистый комиссионный доход составил 175,4 млрд руб., увеличившись на 16,3% по сравнению с аналогичным периодом прошлого года. Этот рост в основном обусловлен эффектом низкой базы в апреле 2020 года, когда транзакционная активность рухнула из-за ограничений, связанных с карантином, связанным с пандемией (чистые комиссионные доходы выросли на 55,6% в годовом исчислении в апреле 2021 года). Основными драйверами роста стали операции по банковским картам и эквайринг, которые в апреле оказались наиболее проблемными: совокупный рост за 4 месяца составил 28% г/г. Наряду с восстановлением экономики увеличивается доход от расчетных операций с клиентами: 18% г/г за 4 месяца.

Основными драйверами роста стали операции по банковским картам и эквайринг, которые в апреле оказались наиболее проблемными: совокупный рост за 4 месяца составил 28% г/г. Наряду с восстановлением экономики увеличивается доход от расчетных операций с клиентами: 18% г/г за 4 месяца.

Операционные расходы составили 207,3 млрд руб. и выросли на 10,5% г/г. Динамика обусловлена низким уровнем операционных расходов в марте-апреле 2020 г. на фоне нерабочих дней и вялой деловой активности, а также более плавным календарем операционных расходов в 2021 г. Соотношение затрат к доходам составило 27,6%.

Суммарное начисление резерва с учетом переоценки по справедливой стоимости за 4 месяца 2021 г. составило 67,7 млрд руб. В апреле начисление резерва составило 13,6 млрд руб., в том числе высвобождение резерва на сумму 4,8 млрд руб. по валютным кредитам в связи с динамикой курсов валют для основных валют. Резервы на возможные потери по ссудам оставались стабильными и превышали сумму просроченных ссуд в 2,2 раза.

Чистая прибыль до налогообложения за 4 мес. 2021 г. увеличилась в 1,7 раза г/г и составила 477,2 млрд руб. Чистая прибыль также была в 1,7 раза выше г/г и составила 386,1 млрд руб.

Совокупные активы в апреле увеличились на 2,0% с учетом курсовой переоценки и превысили 35 трлн руб., в основном за счет роста розничного кредитования.

В апреле Банк выдал корпоративным клиентам кредиты на сумму 1,2 трлн руб. Корпоративный кредитный портфель вырос на 0,6% с поправкой на валютную переоценку, в основном за счет роста кредитования в рублях, до 15,6 трлн руб. на 1 мая 2021 г. Динамика внутри портфеля объясняется прекращением государственной программы субсидирования кредитование под 2% и соответствующее сокращение корпоративного кредитного портфеля.

Выдача кредитов розничным клиентам в апреле достигла рекордной суммы в 526 млрд руб. Ежемесячные темпы роста розничного портфеля ускорились до 2,4%. В результате общий объем розничного портфеля на 1 мая 2021 года превысил 9 трлн рублей. Основным драйвером роста по-прежнему остается ипотека: в апреле портфель вырос на 2,9%.

Основным драйвером роста по-прежнему остается ипотека: в апреле портфель вырос на 2,9%.

Доля просроченных кредитов в общем кредитном портфеле снизилась на 0,05 п.п. до 3,15% в апреле за счет как розничных, так и корпоративных кредитов.

Портфель ценных бумаг сократился на 0,4% до 5,17 трлн руб. в апреле за счет ОФЗ и корпоративных облигаций.

Средства розничных клиентов в апреле увеличились на 680 млрд руб., или 4,4%, с поправкой на валютную переоценку и превысили 16,1 трлн руб. на 1 мая 2021 г. Сильная динамика за месяц объясняется дополнительными нерабочими днями между майские праздники и начисление заработной платы и пенсий в апреле. Также продолжился рост остатков на счетах эскроу на конец периода, чему способствовали высокие объемы ипотечного кредитования.

Средства корпоративных клиентов в апреле снизились на 1,2% с поправкой на валютную переоценку и составили 7,5 трлн руб. на 1 мая 2021 г. Снижение остатков на конец периода обусловлено налоговыми выплатами, а также выплатой заработной платы работникам перед майскими праздниками.

Общий объем средств клиентов за месяц увеличился на 2,5% с поправкой на валютную переоценку и составил 23,7 трлн руб.

Основной капитал 1-го уровня и 1-го уровня изменился незначительно в апреле до 4 296 млрд руб. и 4 446 млрд руб. соответственно на 1 мая 2021 г. 976 млрд в основном за счет прибыли за период.

Активы, взвешенные с учетом риска*, в апреле уменьшились на 2,4%, или на 0,8 трлн руб., в основном за счет перехода на стандартизированный подход к расчету операционного риска в соответствии с Положением ЦБ №744-П, эффект от которого составил руб. -1,1 трлн. В результате активы, взвешенные с учетом риска, по предварительным расчетам на 1 мая 2021 года составили 31,6 трлн руб.

Капитал, млрд руб. | 1 мая 21* | 1 апреля 21 | 1 мая 21* / 1 апреля 21 | 1 января 21 | 1 мая 21*/ 1 января 21 |

Основной капитал 1 уровня N1. | 4 296 | 4 303 | -0,2% | 3 581 | 20,0% |

Капитал 1 уровня N1.2 | 4 446 | 4 453 | -0,2% | 3 731 | 19,2% |

Общий капитал Н1.0 | 4 976 | 4 855 | 2,5% | 4 661 | 6,8% |

Показатели достаточности капитала, % |

|

|

|

|

|

Базовый капитал 1-го уровня N1. | 13,60% | 13,30% | 0,3% | 11,19% | 2,4% |

Капитал 1 уровня N1.2, мин. 6,0% | 14,08% | 13,77% | 0,3% | 11,66% | 2,4% |

Общий капитал Н1.0, мин 8,0% | 15,73% | 14,99% | 0,7% | 14,54% | 1,2% |

Активы, взвешенные с учетом риска, млрд руб. | 31 624 | 32 391 | -2,4% | 32 042 | -1,3% |

|

|

|

|

|

|

1

1 1, мин. 4,5%

1, мин. 4,5%* предварительные расчеты

Финансовые показатели Сбербанка за 4 месяца 2021 года (по РСБУ, неконсолидированные)

Калькулятор процентов по кредиту | Банковский курс

Проценты — это цена, которую вы платите, чтобы занять деньги у кредитора. По мере погашения основного долга каждый месяц вы также должны платить проценты. Расчет процентов может быть сложным в зависимости от типа процентов по кредиту.

По мере погашения основного долга каждый месяц вы также должны платить проценты. Расчет процентов может быть сложным в зависимости от типа процентов по кредиту.

Простые проценты

Простые проценты легче рассчитать. Просто умножьте основную сумму на процентную ставку и срок кредита в годах, чтобы рассчитать общую сумму процентов, которые вы будете платить в течение срока действия кредита. Краткосрочные личные кредиты, как правило, имеют простые проценты.

Амортизированные проценты

Амортизированные кредиты сложнее. Первоначальные платежи по амортизированным кредитам, как правило, связаны с большими процентами, а это означает, что больше платежей идет на проценты, чем на остаток по кредиту. По мере того, как вы приближаетесь к концу срока погашения, больше ваших ежемесячных платежей идет на основной баланс и меньше на проценты. Чтобы рассчитать амортизированную ставку, вы должны сделать следующее:

- Разделите вашу процентную ставку на количество платежей, которые вы делаете в год

- Умножьте это число на остаток кредита, чтобы узнать, сколько процентов вы будете платить в этом месяце.

- Вычтите этот процент из вашего фиксированного ежемесячного платежа, чтобы узнать, какую часть основной суммы вы заплатите в первый месяц.

- В следующем месяце повторите процесс с новым балансом кредита.

Ипотечные кредиты, автокредиты, студенческие кредиты и персональные кредиты обычно являются амортизируемыми кредитами.

Чтобы убедиться, что вы сможете погасить свой кредит, рекомендуется рассчитать ваши потенциальные платежи по кредиту, прежде чем брать кредит.

Факторы, влияющие на сумму процентов, которые вы платите

Есть несколько факторов, влияющих на процентную ставку, на которую вы имеете право, а также на общую сумму процентов, которые вы в конечном итоге платите по кредиту в рассрочку:

- Кредитный рейтинг . Чем лучше ваша кредитная история, тем выше вероятность того, что вы сможете претендовать на самые низкие процентные ставки кредитора. Ваш кредитный рейтинг показывает кредиторам, насколько вероятно, что вы погасите кредит. Если у вас плохой кредит, вы, вероятно, получите более высокую процентную ставку, чтобы кредитор мог убедиться, что он вернет свои деньги, даже если вы не погасите кредит.

- Отношение долга к доходу . Если у вас много невыплаченных долгов, кредитор, скорее всего, назначит вам более высокую процентную ставку, потому что вы являетесь более рискованным заемщиком. Если у вас в настоящее время есть несколько кредитов с высокой процентной ставкой, возможно, стоит подумать о консолидации долга, чтобы снизить ежемесячный платеж и упростить счета.

- Сумма кредита . Чем больше денег вы берете взаймы, тем выше будет ваша процентная ставка. Когда вы берете большой кредит, кредитор берет на себя больший риск, чем если бы вы брали меньший кредит. Чтобы сократить проценты, убедитесь, что вы берете только то, что вам нужно.

- Срок кредита . Более короткие сроки кредита предполагают более высокие ежемесячные платежи, но в итоге вы платите меньше процентов. Более длительные сроки погашения предполагают более низкие ежемесячные платежи, но в конечном итоге вы платите больше процентов. В целом кредиты с более длительными сроками погашения дороже из-за дополнительных процентов.

- Вид кредита. Кредиты могут быть обеспеченными или необеспеченными. Обеспеченные кредиты, как правило, имеют более низкие процентные ставки, потому что они обеспечены залогом. Однако это означает, что вы рискуете потерять актив, такой как дом или автомобиль, если не погасите кредит. Личные кредиты, как правило, необеспечены, а это означает, что они, как правило, имеют более высокие процентные ставки, чем обеспеченные кредиты, такие как кредиты под залог недвижимости.

Если у вас плохой кредит, вы, вероятно, получите более высокую процентную ставку, чтобы кредитор мог убедиться, что он вернет свои деньги, даже если вы не погасите кредит.

Если у вас плохой кредит, вы, вероятно, получите более высокую процентную ставку, чтобы кредитор мог убедиться, что он вернет свои деньги, даже если вы не погасите кредит. Более длительные сроки погашения предполагают более низкие ежемесячные платежи, но в конечном итоге вы платите больше процентов. В целом кредиты с более длительными сроками погашения дороже из-за дополнительных процентов.

Более длительные сроки погашения предполагают более низкие ежемесячные платежи, но в конечном итоге вы платите больше процентов. В целом кредиты с более длительными сроками погашения дороже из-за дополнительных процентов.Как инфляция влияет на процентные ставки

Инфляция влияет на процентные ставки, так как чем выше уровень инфляции, тем выше обычно тенденция к повышению процентных ставок. Точно так же, если инфляция замедляется, процентные ставки также имеют тенденцию к снижению. Отчасти это связано с тем, что банки ожидают снижения покупательной способности процентов, полученных в периоды высокой инфляции.