Содержание

Ипотечный калькулятор – Рассчитать сумму ежемесячного платежа по ипотеке онлайн

А

Автово 13

Адмиралтейская 12

Академическая 46

Б

Балтийская 34

Беговая 23

Большевиков пр. 71

Бухарестская 7

В

Василеостровская 47

Владимирская 8

Волковская 7

Выборгская 47

Г

Горный институт 36

Горьковская 18

Гостиный двор 12

Гражданский пр. 69

69

Д

Девяткино 88

Достоевская 6

Дунайская 8

Е

Елизаровская 14

З

Звездная 71

Звенигородская 12

Зенит 10

К

Кировский Завод 7

Комендантский пр. 40

Крестовский остров 35

Купчино 85

Л

Ладожская 61

Ленинский пр. 42

Лесная 57

Лиговский пр. 20

20

Ломоносовская 38

М

Маяковская 19

Международная 6

Московская 43

Московские ворота 19

Н

Нарвская 10

Невский проспект 11

Новочеркасская 42

О

Обводный канал 23

Обухово 17

Озерки 46

П

Парк Победы 15

Парнас 60

Петроградская 44

Пионерская 44

Площадь Александра Невского 28

Площадь Восстания 28

Площадь Ленина 24

Площадь Мужества 36

Политехническая 19

Приморская 42

Пролетарская 24

Проспект Ветеранов 52

Проспект Просвещения 45

Проспект Славы 5

Путиловская 5

Пушкинская 10

Р

Рыбацкое 30

С

Садовая 11

Сенная площадь 11

Спасская 11

Спортивная 40

Старая Деревня 35

Т

Театральная 8

Технологический институт 18

У

Удельная 27

Улица Дыбенко 70

Ф

Фрунзенская 43

Ч

Черная речка 36

Чернышевская 20

Чкаловская 49

Ш

Шушары 43

Э

Электросила 14

Ю

Юго-Западная 44

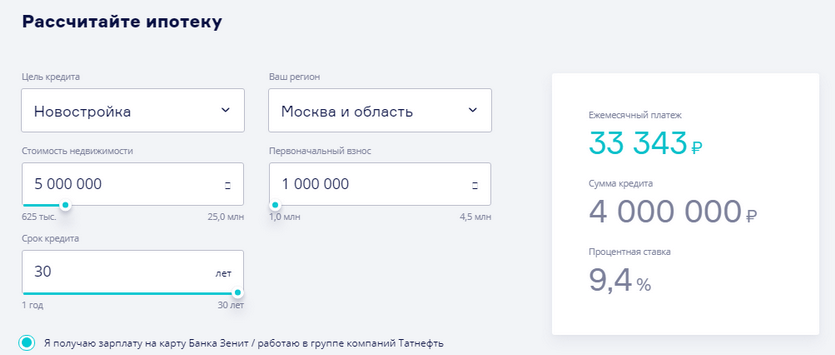

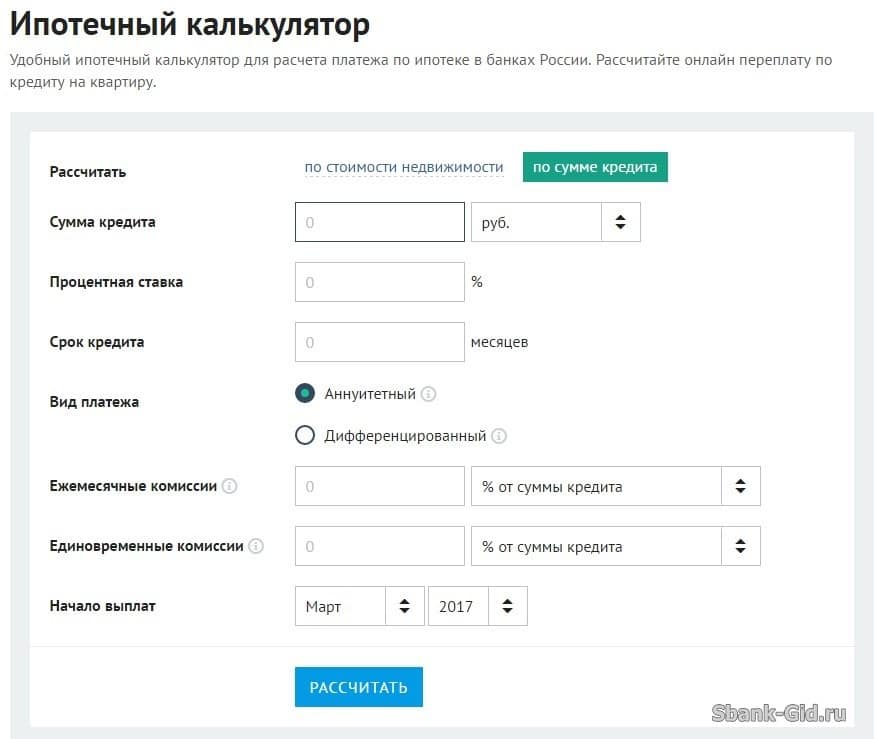

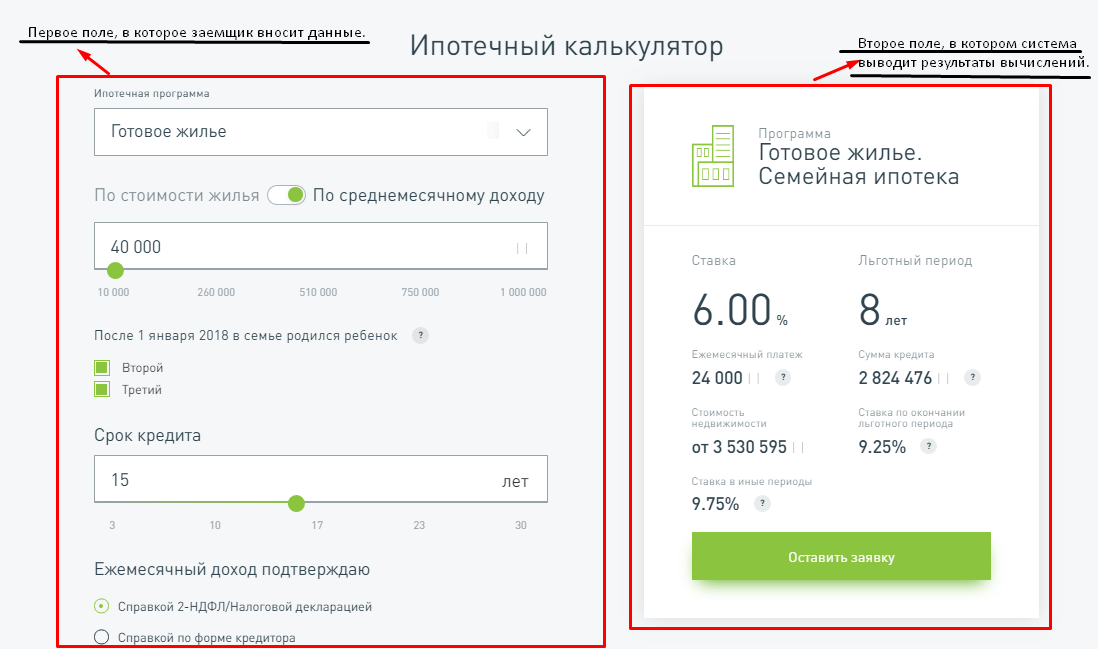

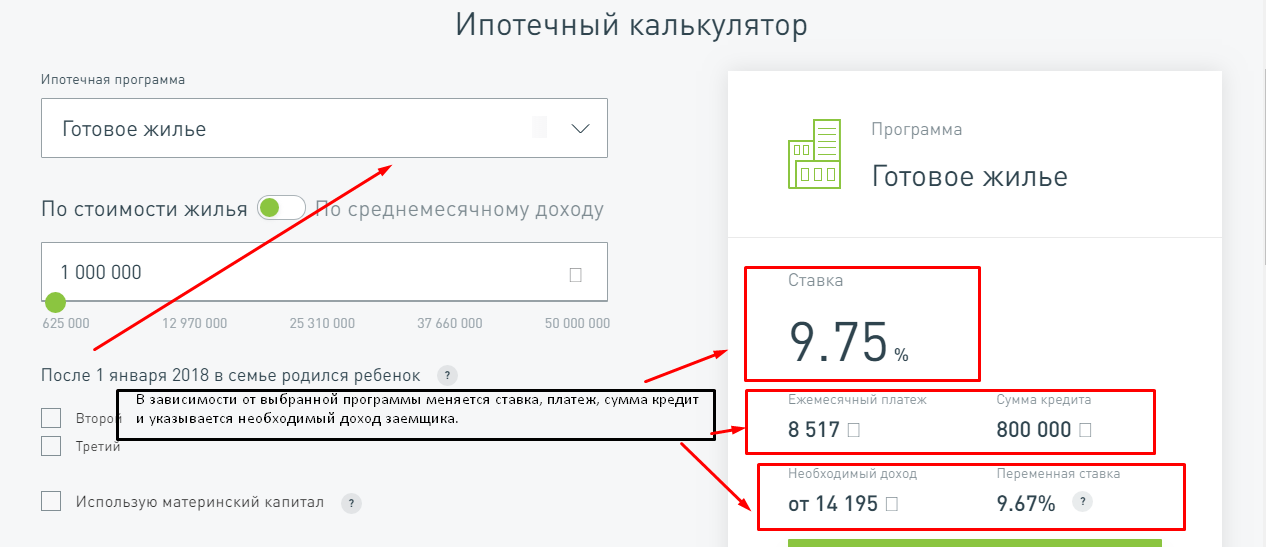

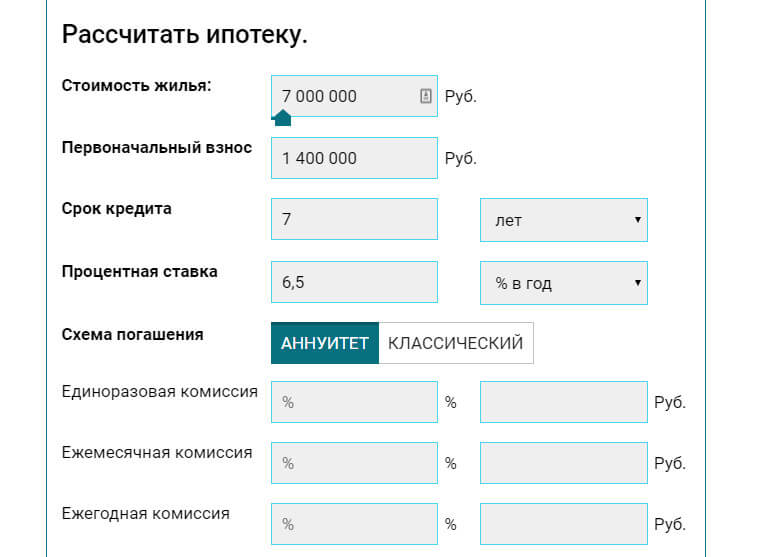

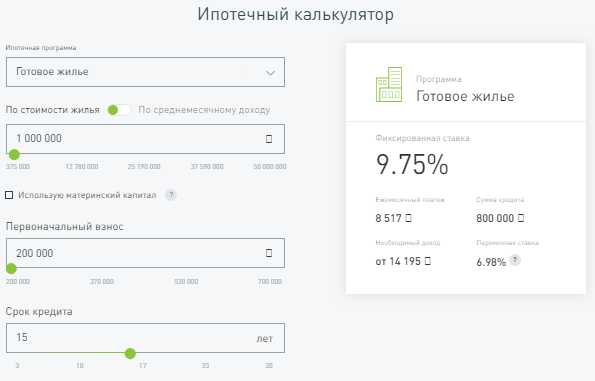

ИПОТЕЧНЫЙ КАЛЬКУЛЯТОР

Параметры ипотеки

Вы можете самостоятельно сравнить предложения разных банков. И нет необходимости общаться со служащими банков. Интерфейс и функционал калькулятора столь универсален, что можно рассчитывать как обычные условия ипотеки, так и специальные ипотечные программы — например, «Ипотека: молодая семья». Но иногда у банков бывают свои особенности в расчетах!

И нет необходимости общаться со служащими банков. Интерфейс и функционал калькулятора столь универсален, что можно рассчитывать как обычные условия ипотеки, так и специальные ипотечные программы — например, «Ипотека: молодая семья». Но иногда у банков бывают свои особенности в расчетах!

Сумма ипотеки:

₽$€¥£

Срок ипотеки:

летмес.

Процентная ставка:

% в год% в мес% в день

Дополнительные параметры

Первоначальный взнос:

% от суммы ипотекификсир. сумма

Единовременные комиссии:

% от суммы ипотекификсир. сумма

Ежемесячные комиссии:

% от суммы ипотеки% от остатка долгафиксир. сумма

Вид платежа:

аннуитетныйдифференцированный

Начало выплат:

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь20162017201820192020202120222023202420252026202720282029203020312032

Сумма ежемесячного платежа:

13 637 ₽

Переплата процентов по ипотеке:

27 281 ₽

Итоговая переплата за весь период:

9,09 %

Полная стоимость кредита, годовых:

4,55 %

Подписан закон о кредитных каникулах для мобилизованных

Президент РФ Владимир Путин подписал закон, касающийся предоставления кредитных каникул по займам, ипотечным и потребительским кредитам мобилизованным россиянам, участникам СВО и членам их семей. Законом

Законом

Читать полностью »

СберБанк выставил на продажу жилье, изъятое у мошенников

Сбер предложил своим клиентам примерно 400 квартир и машиномест, которые были ранее конфискованы у застройщиков-мошенников, скрывшихся с деньгами дольщиков. В пресс-службе кредитной организации уточнили, что

Читать полностью »

Эксперты предупреждают о новых рисках при покупке квартир

Осенью 2022 года покупателям недвижимости на российском рынке придется столкнуться с новыми вызовами. Сегмент новостроек может преподнести проблемы, связанные с завышенной стоимостью жилья при совершении

Читать полностью »

Принят закон о кредитных каникулах для участников СВО

Государственная Дума приняла закон, предусматривающий право на получение отсрочки платежей для граждан, которые до участия в СВО или мобилизации оформили ипотечный или потребительский кредит, микрозайм.

Читать полностью »

Государственные гарантии для мобилизованных граждан

Парламентарии активно прорабатывают варианты помощи мобилизованным россиянам и членам их семей. Сохранение рабочих мест Госдумой приняты во втором и третьем чтениях поправки в ТК РФ,

Читать полностью »

Центробанк рекомендует давать кредитные каникулы мобилизованным

Россияне, которые мобилизованы в соответствии с Указом Президента РФ, могут обратиться в банк или МФО за отсрочкой по регулярным платежам или снижением их размера по

Читать полностью »

Все статьи

Подписан закон о кредитных каникулах для мобилизованных предпринимателей

24.10.2022

Президентом РФ Владимиром Путиным подписан закон о кредитных каникулах для владельцев предприятий малого и среднего бизнеса, которые были призваны в рамках частичной мобилизации. Документ размещен на портале правовой информации. В соответствии с законом, заемщик и

Документ размещен на портале правовой информации. В соответствии с законом, заемщик и

Читать полностью »

Банк ДОМ.РФ заключает ипотечные сделки дистанционно

21.10.2022

Пресс-центр Банка ДОМ.РФ сообщает о запуске дистанционной ипотеки с помощью мобильных банкиров. Теперь заемщики могут заключать ипотечные сделки непосредственно у себя дома или в отделении. Вся кредитная документация подписывается с использованием электронной подписи, которую уполномочен

Читать полностью »

Ежемесячный платеж по ипотеке существенно вырос

21.10.2022

С начала 2020 года размер ежемесячного ипотечного платежа вырос на 32-75% несмотря на то, что россияне активно пользовались льготными программами. По словам участников рынка, это произошло из-за роста цен на недвижимость. Два года назад покупателям

Читать полностью »

Сельская ипотека в Россельхозбанке: стоит ли брать в 2022 году

19. 10.2022

10.2022

Россельхозбанк входит в число российских банков, которые выдают сельскую ипотеку. На сегодня это одна из самых выгодных государственных программ с субсидированием процентной ставки, договор заключается всего под 3%. Главное условие — покупка недвижимости, расположенной в

Читать полностью »

Будет ли дешеветь недвижимость в Москве

19.10.2022

С начала весны потенциальные покупатели жилья в столице находятся в ожидании масштабных скидок. В последнее время их надежды подогревают СМИ сообщениями о срочной продаже больших объемов недвижимости и дисконтах, доходящих до 60%. По оценкам участников

Читать полностью »

Сбер предлагает снизить ставку по льготной ипотеке

18.10.2022

Клиенты, которые оформили в СберБанке ипотечный кредит с государственной поддержкой, при рождении ребенка могут перейти на программу «Семейная ипотека» и снизить ставку до 6% годовых. В пресс-службе уточняют, что ранее таким рефинансированием могли воспользоваться только

В пресс-службе уточняют, что ранее таким рефинансированием могли воспользоваться только

Читать полностью »

Все новости

Воспользуйтесь нашим ипотечным калькулятором, чтобы рассчитать свои ежемесячные платежи и то, что вы можете себе позволить. Покупка дома — это крупнейшая инвестиция в вашей жизни, и подготовка имеет ключевое значение. С помощью нашего калькулятора жилищного кредита вы можете поиграть с цифрами, включая сумму кредита, первоначальный взнос и процентную ставку, чтобы увидеть, как различные факторы влияют на ваш платеж. Знание того, что вы можете себе позволить, — это первый шаг к покупке дома. Это ставит вас далеко впереди конкурентов. Вы можете поговорить с кредиторами и понять цифры, которые они вам выдают, и узнать, сколько вам удобно платить каждый месяц. Покупка дома и получение ипотечного кредита — это не только процентная ставка, но и общая картина. Часто задаваемые вопросыЧто такое ипотека?Ипотека — это кредит, который вы берете на покупку дома. Кредиторы основывают ваше право на вашу кредитную историю, текущие долги, сэкономленные деньги и стоимость дома. Разница между ипотекой и стандартным кредитом, помимо суммы кредита, заключается в залоге. Кредиторы используют ваш дом в качестве залога. Если вы не выполняете платежи (обычно более 90 дней), они могут обратить взыскание на вашу собственность. Затем банк забирает дом и продает его, чтобы вернуть деньги, потерянные из-за того, что вы не платите. Что такое ипотечное страхование? Ипотечное страхование является страхованием кредитора. Заемщики платят, но это для кредитора, если вы по умолчанию по кредиту. Обычные кредиты требуют ипотечного страхования, если вы вложили менее 20% на дом. Государственные кредиты, в том числе кредиты FHA и USDA, взимают ипотечное страхование на весь срок кредита, но по ставке ниже, чем обычные кредиты. Ипотечное страхование помогает заемщикам получить кредит, когда у них нет хорошей кредитной истории или у них мало денег, чтобы отложить на дом. Как рассчитать ипотечный платеж?Ваш ипотечный платеж включает основную сумму, проценты, ипотечное страхование, налоги на недвижимость и страхование домовладельца. Основная сумма — это сумма, которую вы берете взаймы. Проценты – это комиссия, которую взимает банк. Вы можете вычислить месячную сумму, взяв годовую процентную ставку (указанную ставку) и разделив ее на 12. Умножьте это число (ваша месячная процентная ставка) на непогашенный основной остаток, чтобы получить процентные платежи. Платеж по ипотеке представляет собой основную сумму (часть, которую вы будете платить) плюс ежемесячные проценты, 1/12 налога на недвижимость, 1/12 страховки дома и обязательное страхование ипотеки (если применимо). Какую ипотеку я могу себе позволить?Кредиторы определяют, какую ипотеку вы можете себе позволить, исходя из вашего дохода, кредитного рейтинга и текущих долгов. Каждая ситуация отличается, но в целом кредиторы допускают соотношение долга к доходу до 43–50%. Ваша ипотека (основная сумма, проценты, налоги на недвижимость, страхование дома и ипотечное страхование) плюс любые существующие долги, такие как кредитные карты, автокредиты или личные кредиты, не должны превышать 43% — 50% вашего валового ежемесячного дохода (дохода). до налогов). ОпределенияИпотекаИпотека — это ссуда, которую вы берете на покупку дома. Он включает в себя основную сумму, проценты и обязательное ипотечное страхование. Некоторые кредиторы также требуют, чтобы вы включили в платеж налоги на недвижимость и страхование жилья. Вы используете ипотеку в дополнение к первоначальному взносу, чтобы купить дом. Ипотечный калькулятор Ипотечный калькулятор поможет вам определить, сколько жилья вы можете себе позволить, и оценить ваши платежи. Цена покупкиПокупная цена – это цена, которую вы согласны заплатить за дом с продавцом. Независимо от того, примет ли продавец ваше первое предложение или вы пойдете туда-сюда, цена покупки — это окончательная цифра, с которой вы соглашаетесь и которая записана в вашем договоре купли-продажи. Кредиторы используют это число в качестве отправной точки при определении суммы ипотечного кредита. Авансовый платежПервоначальный взнос — это деньги, которые вы вкладываете в дом. Вам понадобится не менее 3,5%, но иногда и больше. Вы основываете авансовый платеж на цене покупки. Например, если цена вашей покупки составляет 100 000 долларов, первоначальный взнос в размере 3,5 % составит 3 500 долларов, а первоначальный взнос в размере 20 % — 20 000 долларов. Процентная ставка Процентная ставка — это плата, взимаемая кредитором ежемесячно до тех пор, пока вы полностью не выплатите кредит. Срок ипотекиСрок ипотеки – это время, в течение которого вы должны вернуть кредит. Большинство заемщиков берут кредит на 30 лет или 360 месяцев, но есть и другие варианты, включая 10, 15 и 20 лет. Чем меньше времени вы занимаете деньги, тем ниже процентная ставка будет взимать кредитор. Дата началаДатой начала является дата вашего первого платежа. Это не дата, когда вы берете ипотеку. Вы платите проценты за просрочку, поэтому ваш первый платеж будет в месяц, следующий за месяцем после закрытия кредита. Например, кредит, закрытый 15 января, будет иметь первый платеж 1 марта. Налог на имущество Все округа США взимают налог на имущество. Вы можете узнать сумму, посетив веб-сайт окружного заседателя. Страхование имуществаСтрахование имущества требуется кредиторами. Он страхует вас от финансовых потерь, но также защищает кредитора. Если вы не могли позволить себе отремонтировать дом или построить его заново после пожара, кредитор понесет полную потерю. Страхование имущества защищает обе стороны. ФМИPMI расшифровывается как Частное ипотечное страхование и применяется только к обычным кредитам. Если вы внесете менее 20% от покупной цены, кредитор будет требовать PMI до тех пор, пока вы не заплатите менее 80% от стоимости дома. Если вы просрочили свой кредит (более 90 дней), кредитор может подать иск в страховую компанию, лишить вашего дома права выкупа и вернуть часть потерянной суммы. |

Воспользуйтесь нашим ипотечным калькулятором, чтобы увидеть общую картину и понять, во что вы ввязываетесь, поскольку ипотека — это долгосрочное обязательство, иногда до 30 лет.

Воспользуйтесь нашим ипотечным калькулятором, чтобы увидеть общую картину и понять, во что вы ввязываетесь, поскольку ипотека — это долгосрочное обязательство, иногда до 30 лет. Вы можете отменить его, как только вы оплатите свой баланс до 80% от стоимости дома.

Вы можете отменить его, как только вы оплатите свой баланс до 80% от стоимости дома.

Это отличный инструмент, который можно использовать перед покупкой дома или рефинансированием. Посмотрите, каковы будут ваши ежемесячные платежи и как на них влияют различные факторы.

Это отличный инструмент, который можно использовать перед покупкой дома или рефинансированием. Посмотрите, каковы будут ваши ежемесячные платежи и как на них влияют различные факторы. Они указывают вам годовую процентную ставку, но вы можете вычислить месячную ставку, разделив годовую ставку на 12. По мере того, как вы платите основной остаток, вы будете платить меньше процентов. Актуальные ставки по ипотеке вы можете посмотреть на нашем сайте.

Они указывают вам годовую процентную ставку, но вы можете вычислить месячную ставку, разделив годовую ставку на 12. По мере того, как вы платите основной остаток, вы будете платить меньше процентов. Актуальные ставки по ипотеке вы можете посмотреть на нашем сайте. Налоги на недвижимость представляют собой процент от оценочной стоимости вашего дома. Многие ипотечные кредиторы требуют, чтобы вы ежемесячно платили налоги вместе с платежом по ипотечному кредиту, чтобы убедиться, что они оплачены.

Налоги на недвижимость представляют собой процент от оценочной стоимости вашего дома. Многие ипотечные кредиторы требуют, чтобы вы ежемесячно платили налоги вместе с платежом по ипотечному кредиту, чтобы убедиться, что они оплачены.

| ||||||||

| ||||||||