Содержание

Кредитный калькулятор с досрочным погашением — рассчитать погашение кредита онлайн, график платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

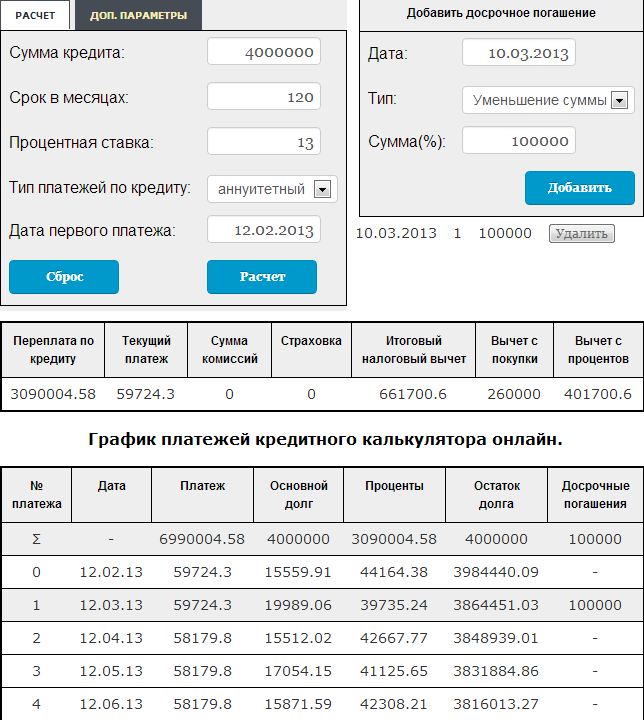

| Дата платежа | Остаток задолженности, ₽ | Начисленные %, ₽ | Платеж в основной долг, ₽ | Сумма платежа, ₽ |

|---|---|---|---|---|

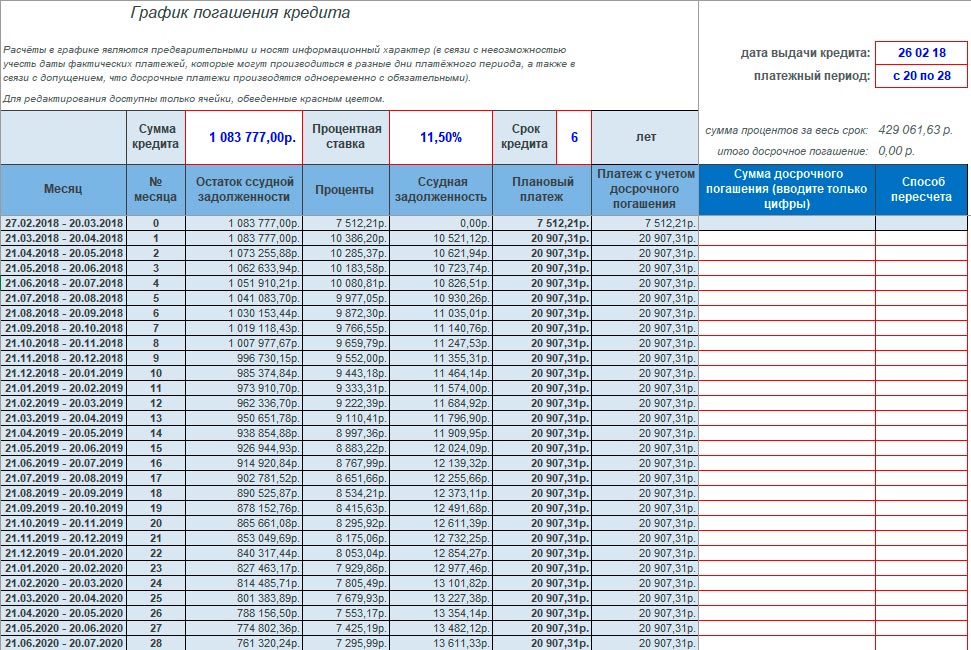

| 28.11.2022 | 200 000,00 | 2 208,22 | 4 530,57 | 6 738,79 |

| 28.12.2022 | 195 469,43 | 2 088,58 | 4 650,21 | 6 738,79 |

| 28.01.2023 | 190 819,22 | 2 106,85 | 4 631,94 | 6 738,79 |

| 28.02.2023 | 186 187,28 | 2 055,71 | 4 683,08 | 6 738,79 |

| 28.03.2023 | 181 504,20 | 1 810,07 | 4 928,72 | 6 738,79 |

| 28.04.2023 | 176 575,48 | 1 949,59 | 4 789,20 | 6 738,79 |

| 171 786,28 | 1 835,52 | 4 903,27 | 6 738,79 | |

| 28.06.2023 | 166 883,01 | 1 842,57 | 4 896,22 | 6 738,79 |

| 28.07.2023 | 161 986,79 | 1 730,82 | 5 007,97 | 6 738,79 |

| 28.08.2023 | 156 978,82 | 1 733,22 | 5 005,57 | 6 738,79 |

| 28.09.2023 | 151 973,25 | 1 677,95 | 5 060,84 | 6 738,79 |

| 28.10.2023 | 146 912,41 | 1 569,75 | 5 169,04 | 6 738,79 |

| 28.11.2023 | 141 743,36 | 1 565,00 | 5 173,79 | 6 738,79 |

| 28.12.2023 | 136 569,58 | 1 459,24 | 5 279,55 | 6 738,79 |

| 28.01.2024 | 131 290,02 | 1 449,59 | 5 289,20 | 6 738,79 |

| 126 000,82 | 1 391,19 | 5 347,60 | 6 738,79 | |

| 28.03.2024 | 120 653,21 | 1 246,20 | 5 492,59 | 6 738,79 |

| 28.04.2024 | 115 160,62 | 1 271,50 | 5 467,29 | 6 738,79 |

| 28.05.2024 | 109 693,33 | 1 172,07 | 5 566,72 | 6 738,79 |

| 28.06.2024 | 104 126,61 | 1 149,67 | 5 589,12 | 6 738,79 |

| 28.07.2024 | 98 537,49 | 1 052,87 | 5 685,92 | 6 738,79 |

| 28.08.2024 | 92 851,57 | 1 025,18 | 5 713,61 | 6 738,79 |

| 28.09.2024 | 87 137,96 | 962,10 | 5 776,69 | 6 738,79 |

| 28.10.2024 | 81 361,27 | 869,34 | 5 869,45 | 6 738,79 |

| 75 491,81 | 833,51 | 5 905,28 | 6 738,79 | |

| 28.12.2024 | 69 586,54 | 743,53 | 5 995,26 | 6 738,79 |

| 28.01.2025 | 63 591,27 | 702,12 | 6 036,67 | 6 738,79 |

| 28.02.2025 | 57 554,60 | 635,47 | 6 103,32 | 6 738,79 |

| 28.03.2025 | 51 451,28 | 513,10 | 6 225,69 | 6 738,79 |

| 28.04.2025 | 45 225,59 | 499,34 | 6 239,45 | 6 738,79 |

| 28.05.2025 | 38 986,14 | 416,56 | 6 322,23 | 6 738,79 |

| 28.06.2025 | 32 663,91 | 360,65 | 6 378,15 | 6 738,79 |

| 28.07.2025 | 26 285,77 | 280,86 | 6 457,93 | 6 738,79 |

| 19 827,84 | 218,92 | 6 519,87 | 6 738,79 | |

| 28.09.2025 | 13 307,97 | 146,93 | 6 591,86 | 6 738,79 |

| 28.10.2025 | 6 716,11 | 71,76 | 6 716,11 | 6 787,87 |

28.2024″>28.02.2024

28.2024″>28.02.2024 28.2024″>28.11.2024

28.2024″>28.11.2024 28.2025″>28.08.2025

28.2025″>28.08.2025Кредитный калькулятор

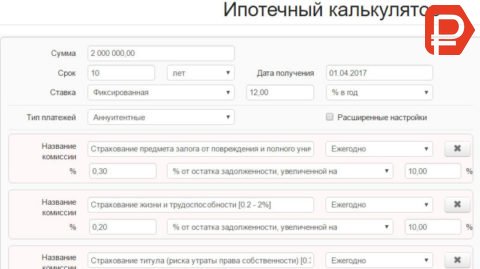

Срок

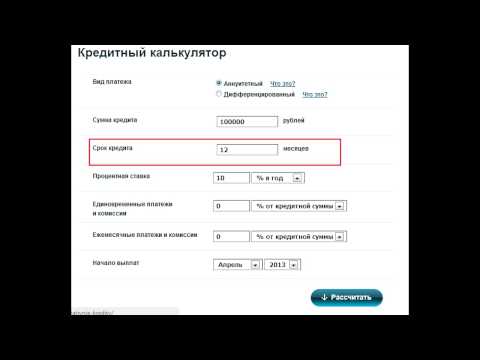

Дата получения

Ставка

|

|

Дата вступления в силу Дата |

Ставка |

|---|---|---|

|

| ||

|

| ||

Тип платежей

Расширенные настройки

Переносить дату, если платеж приходится на выходной

Начислять проценты в соответствии переносами платежей

Последний платеж не может превышать аннуитет

Кредитные каникулы первые

Название комиссии

Сумма

%

%

Периодичность

Сумма

c

Дата

по

Платить в день выплаты очередного ежемесячного платежа

Пересчет графика платежей

Пересчет графика

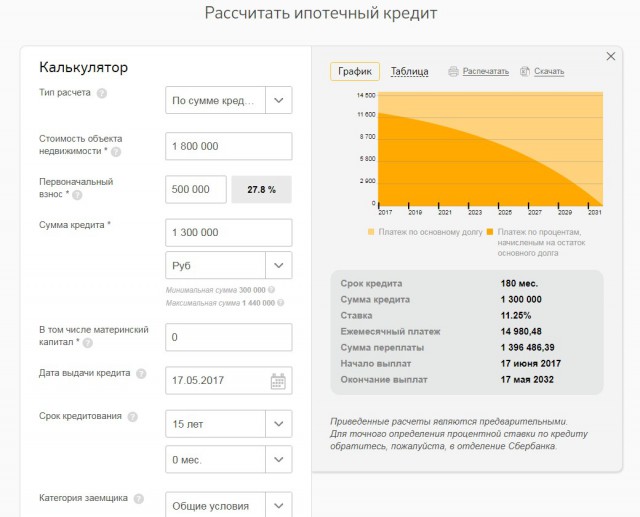

Рассчитать оптимальный план погашения кредита по выделенному бюджету

Досрочное погашение кредита возможно только в день очередного платежа

Пересчет графика платежей

Пересчет графика

Ниже формируется бюджет, из которого будут оплачены все расходы, связанные с погашением кредита. Подробнее…

Подробнее…

Периодичность

Сумма

c

Дата

по

Учитывать инфляцию

Выплата процентов и погашение задолженности

Месячный платеж от срока

Переплата от срока

Месячный платеж от суммы кредиты

Переплата от суммы кредита

Месячный платеж от ставки

Переплата от ставки

|

№ |

Дата |

Сумма |

Сумма с учетом инфляции |

Погашение основного долга |

Выплата процентов |

Остаток |

Остаток с учетом инфляции |

Описание |

|---|---|---|---|---|---|---|---|---|

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>| № | |

| Описание | |

| Дата | |

| Сумма | |

| Сумма с учетом инфляции | |

| Погашение основного долга | |

| Сумма с учетом инфляции | |

| Выплата процентов | |

| Остаток | |

| Остаток с учетом инфляции | |

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»> AdditionalRepayment}»>

AdditionalRepayment}»> LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»> Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>Что такое график амортизации и как он работает?

Рэмси Солюшнс

Рэмси Солюшнс

Амортизация — какое безумное слово! Этот сложный финансовый термин всплывает всякий раз, когда вы занимаете деньги, чтобы купить дорогостоящие вещи, такие как дом.

Когда ваш кредитор упоминает график амортизации, ваши глаза могут остекленеть. Мы получим это. Амортизация — не самая интересная тема. Но это важно!

Мы поможем вам определить, что это значит, и познакомим вас с типовым графиком амортизации с помощью нашего ипотечного калькулятора, чтобы вы знали, как погасить свой дом как можно быстрее!

Начнем.

Что такое амортизация?

В ипотечном мире амортизация относится к погашению кредита в течение долгого времени посредством ежемесячных платежей. Ваш ежемесячный платеж по ипотеке будет распределяться по разным категориям. Но амортизация касается только двух из этих категорий:

- Основная сумма. Это первоначальная сумма денег, которую вы занимаете у кредитора на покупку дома. Когда вы возвращаете его, ваш основной баланс уменьшается, и ваши капитал (сколько у вас дома) растет.

- Проценты. Это комиссия, взимаемая кредитором за предоставление вам займа.

Он основан на процентах от вашего ипотечного баланса (основной долг). Погасив ипотечный кредит, вы будете платить меньше процентов.

Он основан на процентах от вашего ипотечного баланса (основной долг). Погасив ипотечный кредит, вы будете платить меньше процентов.

Он основан на процентах от вашего ипотечного баланса (основной долг). Погасив ипотечный кредит, вы будете платить меньше процентов.

Он основан на процентах от вашего ипотечного баланса (основной долг). Погасив ипотечный кредит, вы будете платить меньше процентов.Когда вы берете ипотечный кредит на покупку дома, вы согласовываете с вашим кредитором определенный план амортизации или план погашения — обычно сроком на 15 или 30 лет. Имейте в виду, чем дольше ваш срок, тем больше вы заплатите в общей стоимости.

Что такое график амортизации?

График амортизации или таблица дает вам визуальный обратный отсчет до окончания ипотечного кредита. Это диаграмма, показывающая, какая часть каждого платежа пойдет на проценты и основную сумму, пока вы не заплатите за дом!

Период амортизации и срок ипотеки

Период амортизации говорит вам, сколько времени потребуется, чтобы погасить ипотеку, а срок ипотеки говорит вам, как долго вы привязаны к конкретному ипотечному договору с вашим кредитором. .

Дэйв Рэмси рекомендует одну ипотечную компанию. Вот этот!

Вот этот!

Например, вы можете сделать рефинансирование ипотеки, чтобы изменить срок ипотеки. Это изменит такие вещи, как процентная ставка, сумма ежемесячного платежа и период амортизации. (Подсказка: выполняйте повторную проверку только в том случае, если вы можете получить более низкую процентную ставку и более короткий период амортизации.)

Как рассчитать амортизацию?

Чтобы рассчитать амортизацию, сначала умножьте основной остаток на процентную ставку. Затем разделите это на 12 месяцев, чтобы узнать процентную ставку за текущий месяц.

Наконец, вычтите эту процентную комиссию из общего ежемесячного платежа. Остается только то, сколько пойдет на погашение основного долга в этом месяце. Этот же процесс повторяется каждый месяц, пока ваш кредит не будет полностью погашен.

Мы знаем, что расчет амортизации может вызвать у вас желание выбросить стол в окно. Но оставайся с нами. Мы рассмотрим пример.

Каков пример амортизации?

Предположим, вы работаете с ведущим агентом, чтобы купить дом за 300 000 долларов с первоначальным взносом 20% (это 60 000 долларов наличными). Чтобы покрыть остальное, вы берете 15-летнюю ипотеку с фиксированной процентной ставкой и процентной ставкой 3,5% — это общий ипотечный кредит в размере 240 000 долларов.

Чтобы покрыть остальное, вы берете 15-летнюю ипотеку с фиксированной процентной ставкой и процентной ставкой 3,5% — это общий ипотечный кредит в размере 240 000 долларов.

Используя наш ипотечный калькулятор, ваш ежемесячный платеж по ипотеке составит 1716 долларов США (только основная сумма и проценты). Позже мы покажем вам, как рассчитать этот ежемесячный платеж вручную — если вам интересно (и смело).

Чтобы рассчитать амортизацию в этом примере, давайте подставим эти числа в формулу, упомянутую выше:

- 240 000 долларов США (основной баланс) x 3,5% (процентная ставка) = 8 400 долларов США (текущая годовая процентная ставка)

- 8400 долларов США (текущая годовая процентная ставка) / 12 (месяцев) = 700 долларов США (процентная плата за текущий месяц)

- 1716 долларов США (ежемесячный платеж) — 700 долларов США (проценты за текущий месяц) = 1016 долларов США (основной платеж за текущий месяц)

Таким образом, в течение первого месяца осуществления платежей этот ежемесячный платеж в размере 1716 долларов США будет разделен на 700 долларов США на проценты и 1016 долларов США на основную сумму, что сократит ваш остаток по кредиту в размере 240 000 долларов США до чуть менее 239 000 долларов США.

График погашения 15-летней ипотеки по месяцам

Чтобы увидеть, как работает наш пример 15-летней ипотеки, вот как будут выглядеть первые пять месяцев в вашем графике погашения глаза):

Месяц | Проценты ($) | Основная сумма ($) | Баланс ($) |

1 | 700 | 1 016 | 239 000 |

2 | 697 | 1 019 | 238 000 |

3 | 694 | 1 022 | 236 900 |

4 | 691 | 1 025 | 235 900 |

5 | 688 | 1 028 | 234 900 |

График погашения 30-летней ипотеки по месяцам

Теперь, если мы возьмем тот же пример, что и выше, но расширим ваш план погашения до 30-летней ипотеки, ваша процентная ставка, вероятно, поднимется до 4%, а ваш ежемесячный платеж упадет до 1146 долларов.

Вот как будет выглядеть этот 30-летний график погашения ипотечного кредита в первые пять месяцев:

Месяц | Проценты ($) | Основная сумма ($) | Баланс ($) |

1 | 800 | 346 | 239 700 |

2 | 799 | 347 | 239 300 |

3 | 798 | 348 | 239 000 |

4 | 797 | 349 | 238 600 |

5 | 795 | 350 | 238 300 |

Ты поймал это? Конечно, 30-летний план дает вам меньший ежемесячный платеж. Но в этом более длительном, затянутом плане погашения больше ваших денег уходит на проценты каждый месяц, что также заставляет основной баланс уменьшаться намного медленнее.

Но в этом более длительном, затянутом плане погашения больше ваших денег уходит на проценты каждый месяц, что также заставляет основной баланс уменьшаться намного медленнее.

Вот почему мы всегда рекомендуем 15-летнюю ипотеку с фиксированной ставкой — это поможет вам расплатиться за дом на десятилетия быстрее и сэкономит десятки тысяч долларов на процентах!

Почему важна амортизация?

Помните, график амортизации показывает, какая часть вашего ежемесячного платежа идет на погашение основного долга и процентов. Это поможет вам увидеть полное представление о том, что потребуется для погашения ипотеки.

Как и при любом постановке целей, таблица амортизации дает вам план игры и уверенность в том, что вы сможете взять на себя гигантскую задачу по погашению вашего дома.

Как быстрее расплатиться за дом

Понимание амортизации может помочь вам проявить творческий подход к досрочному погашению ипотеки. Например, вы можете внести дополнительные платежи по ипотеке, которые идут на погашение основной суммы долга, а не на проценты, что также сэкономит вам тысячи долларов!

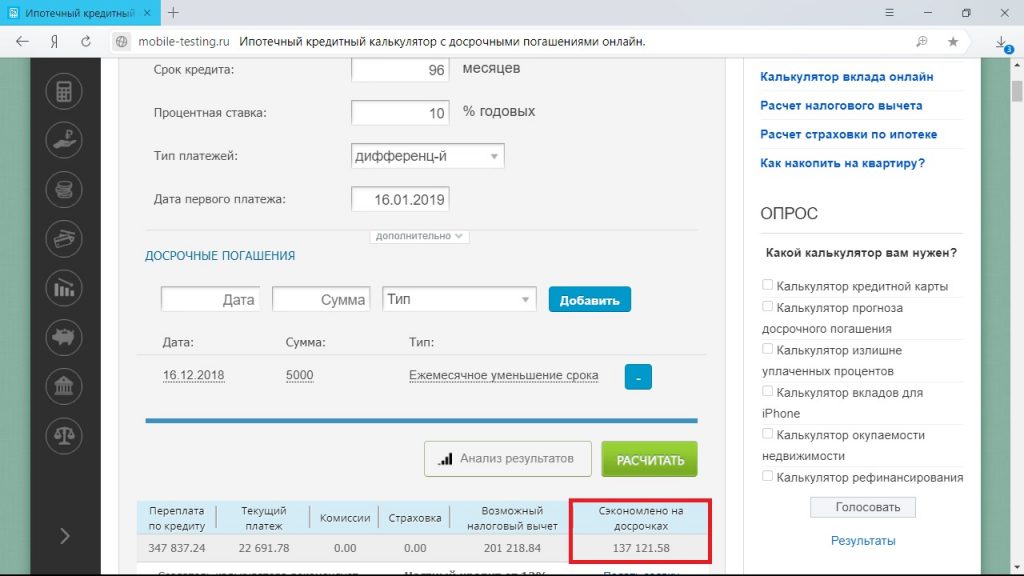

Чтобы узнать, как это работает, воспользуйтесь нашим калькулятором выплат по ипотечным кредитам. Давайте воспользуемся тем же примером, что и ранее, с ипотекой на 240 000 долларов на 15 лет с процентной ставкой 3,5%.

Давайте воспользуемся тем же примером, что и ранее, с ипотекой на 240 000 долларов на 15 лет с процентной ставкой 3,5%.

После 15 лет выплаты минимального ежемесячного платежа в размере 1716 долларов США вы выплатите почти 69 000 долларов США в виде процентов. Но если вы выжмете еще 100 долларов из своего ежемесячного бюджета, чтобы сделать ежемесячный платеж в размере 1816 долларов, вы сэкономите более 5000 долларов на процентах и освободитесь от долгов на целый год раньше!

Как рассчитать ежемесячный платеж по ипотеке?

Как и было обещано, теперь мы покажем вам, как рассчитать ежемесячный платеж по ипотеке вручную — на случай, если вы захотите узнать волшебство нашего ипотечного калькулятора. 9 = Это символ экспоненты. Вам понадобится специальный калькулятор для показателей степени, который вы можете найти в Интернете.

Если мы воспользуемся формулой из нашего предыдущего примера, данные о вашей ипотеке будут выглядеть так:

- M = (Подсказка: скоро узнаем!)

- P = 240 000 долларов США

- ir = 0,0029167 (3,5% в год/12 месяцев)

- n = 180 (15 лет x 12 месяцев)

Начнем с первой части формулы, 9180 -1

- 1,6891777009157 — 1 = 0,6891777009157

А теперь разделим две части, чтобы получить ответ:

- 1182,42 / 0,6891777009157 = 1715,70

Если мы округлим, то эти 1716 долларов будут вашим фиксированным ежемесячным платежом по ипотеке — это то, что вы будете платить каждый месяц, чтобы погасить или амортизировать вашу ипотеку.

Работа с ипотечным кредитором, которому мы доверяем

Амортизация — не самая простая тема для изучения. Поэтому, если вы хотите узнать больше, поговорите с нашими друзьями-специалистами по ипотечному кредитованию в Churchill Mortgage. Они действительно заботятся о том, чтобы помочь вам получить ипотечный кредит, который вы можете себе позволить и быстро погасить.

Свяжитесь с ипотечным кредитором, которому мы доверяем!

Об авторе

Ramsey Solutions

С 1992 года компания Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития. Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров). Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек.

Учить больше.

Покорите рынок недвижимости.

Покажи мне местных агентов

Завоевать рынок недвижимости.

Не ориентируйтесь на рынке жилья в одиночку. Работайте с агентом по недвижимости, который больше заботится о том, чтобы помочь вам найти дом вашей мечты, чем о получении зарплаты.

Покажи мне местных агентов

Завоевать рынок недвижимости.

Не ориентируйтесь на рынке жилья в одиночку. Работайте с агентом по недвижимости, который больше заботится о том, чтобы помочь вам найти дом вашей мечты, чем о получении зарплаты.

Покажи мне местных агентов

Сокращение вашего дома: 3 денежных пособия

Рэмси Солюшнс

Рэмси Солюшнс

Некоторые люди думают, что продвинуться в жизни означает купить дом побольше. Что ж, пора внести ясность. У большинства американских семей достаточно места, чтобы уменьшить размер дома, не ограничивая свой стиль.

Что ж, пора внести ясность. У большинства американских семей достаточно места, чтобы уменьшить размер дома, не ограничивая свой стиль.

Подумайте о цифрах: площадь среднего нового дома на одну семью составляет почти 2500 квадратных футов. 1 Возможно, вы не подумаете, что это слишком много, пока не оглянетесь на историю. Средний размер дома в 1975 году составлял почти 1000 квадратных футов меньше, чем дома, построенные сегодня, а семьи тогда были больше. 2 , 3 По этим стандартам современные домовладельцы живут на широкую ногу!

Переезд в дом меньшего размера может показаться шагом вниз, но при ближайшем рассмотрении обнаруживается немало преимуществ: экономия денег, экономия времени и меньше беспорядка в вашей жизни. Сокращение может стать новым стартом, который нужен вам и вашей семье!

Как правильно уменьшить размер дома

Меньшие платежи по ипотеке и меньше времени на уборку свободных комнат может показаться сбывшейся мечтой, но действительно ли сокращение является правильным шагом для вас? Прежде чем вы пойдете по пути сокращения, вот несколько советов, которые помогут вам убедиться, что ваша мечта о сокращении не станет дорогостоящей ошибкой.

1. Думайте о долгосрочной перспективе

Если вы подумываете о сокращении размера своего дома, предварительное планирование поможет вам добиться успеха. Вам нужно дополнительное пространство для внештатного бизнеса, который вы планируете начать? Или у вас осталось более чем достаточно свободного места после того, как дети отправились в колледж? Только вы знаете, можете ли вы сэкономить это дополнительное пространство или его потеря будет больше головной болью, чем того стоит.

2. Поддерживайте функциональность

Помните, как в колледже вся ваша жизнь уместилась в этой крошечной комнате в общежитии? Каким-то образом у вас было все, что вам нужно, на расстоянии вытянутой руки. Хотя в наши дни это может быть далеко не практично, вы все равно можете извлечь пользу из уборки беспорядка в этих шкафах.

Найдите опытных агентов, которые помогут вам продать ваш дом.

Продай то, что тебе не нужно, и отнеси эти деньги в банк, детка! Или пожертвуйте его местной благотворительной организации и получите дополнительный бонус в виде налоговой льготы. Было бы неплохо иметь меньше уборки и больше денег в кармане?

Подумайте, сколько удовольствия вы могли бы получить, если бы вам не приходилось полировать свою коллекцию миниатюрных единорогов каждые выходные. Вы просто можете найти целый новый мир за вашей дверью!

3. Учитывайте скрытые расходы

Сокращение штатов может сэкономить вам деньги на ежемесячных платежах по ипотеке, но как насчет скрытых расходов? Ваш дом нуждается в каком-либо ремонте, чтобы подготовить его к продаже? А как насчет вашей старой мебели и бытовой техники — поместятся ли они в маленьком помещении, или вам нужно увеличить этот бюджет на более компактные предметы?

И не забудьте учесть стоимость переезда, налоги на имущество, хранение или даже более высокие сборы ТСЖ. Когда дело доходит до принятия решения, вы можете обнаружить, что переход в меньшее пространство сэкономит вам больших времени — или что вы можете сэкономить, просто оставаясь на месте.

4. Сосредоточьтесь на общей картине

Уменьшение площади может означать, что вашей семье придется собираться ночью у одного телевизора, а не рассредоточиться по трем или четырем комнатам ( Вздох! ). Но так ли уж плохо проводить больше времени с теми, кого любишь? Это просто может быть ударом в штаны, который вам нужен, чтобы провести время вместе.

Финансовые выгоды от сокращения

Все еще не убеждены? Тогда пришло время достать большие пушки и поговорить о деньгах. Что, если вы уменьшите свою ипотеку на 500 долларов в месяц и направите эти деньги на другие финансовые цели? Ознакомьтесь с тремя шагами, которые вы могли бы предпринять:

1. Снежный ком долга

Если вы усердно работаете, чтобы сбросить долги на обочину, сокращение размера вашего дома — отличный способ повысить вашу интенсивность. Допустим, вы должны 18 000 долларов по студенческой ссуде. С процентной ставкой 6% и минимальным платежом в размере 200 долларов в месяц вы будете платить по этому кредиту еще 10 лет!

Но добавляйте к своему кредиту дополнительно 500 долларов в месяц, и вы сократите срок погашения на колоссальные семь с лишним лет. Салли Мэй придется искать новое жилье, потому что меньше чем через два с половиной года вы освободитесь от студенческих долгов!

2.

Увеличьте свой пенсионный фонд

Как только вы освободитесь от долгов благодаря полностью финансируемому чрезвычайному фонду, пришло время накопить богатство на будущее. Мы рекомендуем инвестировать 15% дохода вашей семьи в пенсионные планы Roth IRA и доналоговые пенсионные планы. Если вы все еще работаете на пути к 15%, эти дополнительные 500 долларов могут стать толчком, который вам нужен, чтобы добраться туда. И, боже, разница в 500 долларов может быть!

Через 30 лет у вас может быть еще 1,1–1,7 миллиона долларов в банке, чтобы пережить свои золотые годы. Вы можете много жить и давать с этим заначком!

3. Выплата ипотечного кредита

Хорошо, вот еще один разумный способ использовать дополнительные деньги, которые вы получаете от сокращения размера вашего дома: обменяйте свою ипотеку на выплаченный дом! Используйте выручку от продажи вашего текущего дома, чтобы заплатить наличными за меньший. Только представьте, что бы вы могли сделать, если бы ипотека не удерживала вас!

Если вы не можете платить наличными, возьмите ипотеку с фиксированной процентной ставкой на 15 лет и внесите не менее 10–20% первоначального взноса на новый дом. Примените 500 долларов, сэкономленные на сокращении штата, к новому ежемесячному платежу. При процентной ставке 4,5% вы можете погасить ипотечный кредит в размере 200 000 долларов менее чем за 10,5 лет, сэкономив при этом более 25 000 долларов. Ча цзин!

Воспользуйтесь нашим калькулятором полной выплаты по ипотеке, чтобы узнать, как быстро вы сможете погасить свой дом!

Готовы к сокращению? Мы покажем вам, с чего начать.

Сокращение может иметь смысл не во всех ситуациях, но на это стоит обратить внимание, если вам действительно нравится идея экономии денег и упрощения жизни. Попросите опытного агента по недвижимости помочь вам определить, сколько стоит ваш дом, и показать вам варианты сокращения расходов.

Чтобы быстро и легко найти одного из лучших агентов в вашем регионе, попробуйте нашу программу для одобренных местных поставщиков (ELP) . Профессионалы, которых мы рекомендуем, знают, что нужно, чтобы получить максимальную сумму за ваш текущий дом и договориться о лучшей сделке на новый.

Найдите лучшего агента по недвижимости в вашем районе!

Об авторе

Ramsey Solutions

Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития с 19 лет.92. Миллионы людей воспользовались нашими финансовыми советами благодаря 22 книгам (включая 12 национальных бестселлеров), опубликованным Ramsey Press, а также двум синдицированным радиошоу и 10 подкастам, которые еженедельно слушают более 17 миллионов человек.

Учить больше.

Покорите рынок недвижимости.

Покажи мне местных агентов

Завоевать рынок недвижимости.

Не ориентируйтесь на рынке жилья в одиночку. Работайте с агентом по недвижимости, который больше заботится о том, чтобы помочь вам найти дом вашей мечты, чем о получении зарплаты.