Содержание

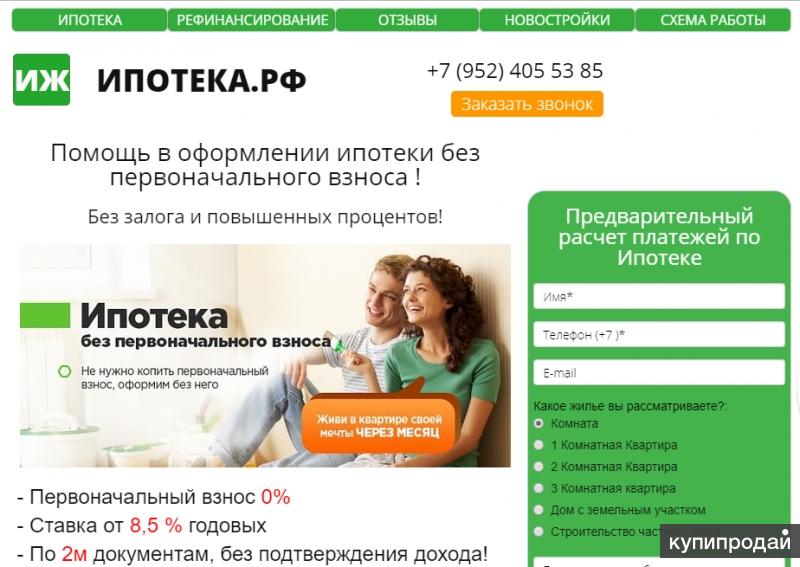

Ипотека в Тюмени без первоначального взноса, ипотечный калькулятор онлайн, Тюмень

Товескина Оксана Сергеевна

Нужна консультация по ипотеке?

Оставьте заявку и мы вам перезвоним!

Ипотечное кредитование — это получение кредита на покупку недвижимости. Ипотекой называют кредит, взятый под залог недвижимости. Приобретаемая недвижимость обеспечивает залоговое обязательство, которым является погашение кредита. С момента покупки приобретенная по ипотеке недвижимость становится собственностью заемщика. Самые существенные характеристики кредита, по которым осуществляется выбор: срок кредитования, процентная ставка по кредиту, величина первоначального взноса или его отсутствие, условия страхования.

Ипотечный калькулятор

Стоимость квартиры, руб:

0

15 000 000

Срок, лет:

Первоначальный взнос, руб:

0

14 500 000

Ставка, %:

Тип платежа:

платеж аннуитетный

платеж дифференцированный

Ежемесячный платеж: 28 483 руб

Всего вы заплатите: 2 848 343 руб

Квартиры на данных условиях

Часто задаваемые вопросы

Каков может быть минимальный первоначальный взнос по ипотечному займу?

Первоначальный взнос по ипотеке – это часть стоимости приобретаемой в кредит недвижимости, которую заемщик должен выплатить самостоятельно продавцу жилья. Оставшуюся часть Банк выдает в виде ипотечного займа.

Оставшуюся часть Банк выдает в виде ипотечного займа.

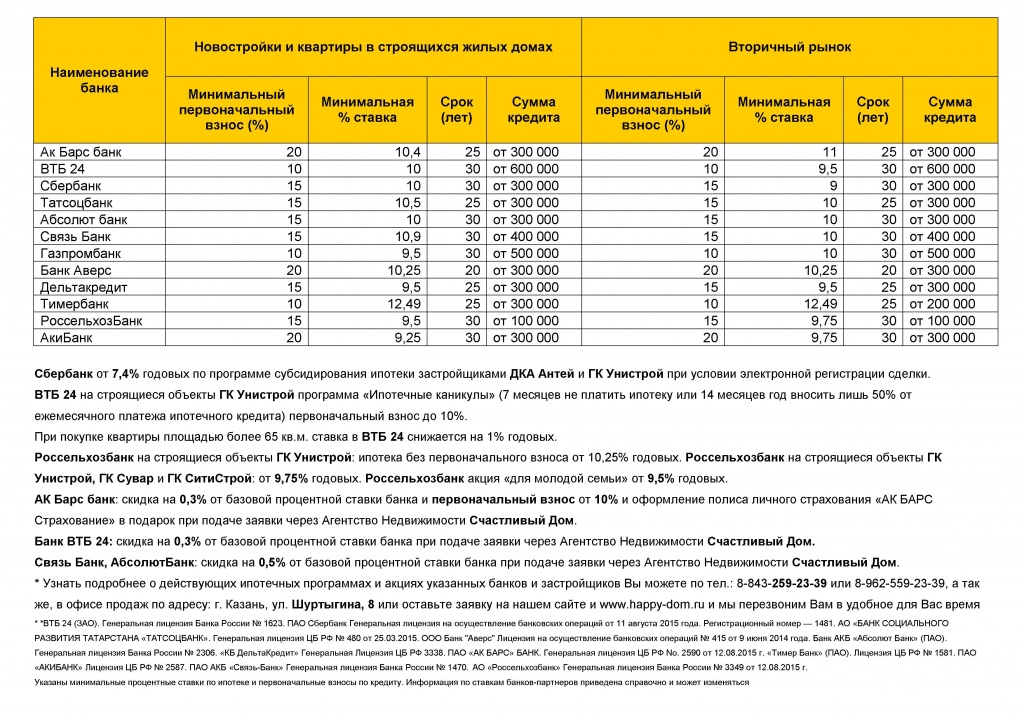

Размер минимального первоначального взноса по ипотечным программам в кредитных учреждениях отличается и может составлять от 0% до 50% от стоимости жилья. Данный параметр является для Банка очень важным. Он позволяет оценить финансовые возможности потенциального должника и определить процентную ставку по кредиту.

Чем больше собственных сбережений внесет в счет покупки недвижимости заемщик, тем лучше. Во-первых, будет высокая вероятность того, что Банк одобрит его заявку на кредит. Во-вторых, платить по нему заемщику нужно будет меньше, ведь в таком случае финансовое учреждение снижает процентную ставку по ссуде на несколько процентных пунктов.

На сегодняшний день наши банки-партнеры определяют минимальный первоначальный взнос не менее 10% от стоимости вашей будущей квартиры.

Существуют ли ипотечные программы без первоначального взноса? Каковы их особенности?

На сегодняшний день наши банки-партнеры не предлагают ипотечные программы без первоначального взноса. Но если у вас есть государственный «жилищный» сертификат, то вы можете использовать его в качестве первоначального взноса, при условии, что его номинал составляет не менее 10% от стоимости вашей будущей квартиры. Со списком жилищных программ вы можете ознакомиться на нашем сайте в разделе «Как купить?».

Но если у вас есть государственный «жилищный» сертификат, то вы можете использовать его в качестве первоначального взноса, при условии, что его номинал составляет не менее 10% от стоимости вашей будущей квартиры. Со списком жилищных программ вы можете ознакомиться на нашем сайте в разделе «Как купить?».

Могу ли я использовать «материнский капитал» в качестве первоначального взноса по ипотеке?

Большинство банковских учреждений принимают «материнский капитал» в качестве первоначального взноса. Более подробные условия по использованию данного сертификата, вы можете уточнить у нашего ипотечного брокера обратившись по номеру телефона +7 (9044)96-40-45 или оставив заявку на сайте.

С какими Банками вы работаете? Есть ли специальные предложения по ипотечным ставкам?

Со списком Банков-партнёров вы можете ознакомиться на нашем официальном сайте, в разделе Ипотека. Информацию о наличии специальных предложений, необходимо уточнять у ипотечного брокера по телефону +7 (9044) 96-40-45.

Информацию о наличии специальных предложений, необходимо уточнять у ипотечного брокера по телефону +7 (9044) 96-40-45.

Сколько стоит услуга ипотечного брокера в офисе продаж застройщика?

Услуги ипотечного брокера предоставляются абсолютно бесплатно.

Какие документы необходимы для подачи заявки?

Основной список документов, который вам потребуется: паспорт, СНИЛС, справка о доходах (2-НДФЛ или по форме банка), копия трудовой книжки, заверенная работодателем.

Каков срок рассмотрения заявки?

От 1 до 5 рабочих дней.

Есть ли возможность подать заявку удаленно, если я нахожусь в другом городе?

Возможно. Необходимые документы для подачи заявки, можно отправить в электронном виде (оригиналы необходимо будет предоставить к моменту заключения договора).

Работаете ли вы по программе «Семейная ипотека»?

Работаем. Список банков-партнеров и условия программы вы можете уточнить у нашего ипотечного брокера по телефону +7 (9044) 96-40-45 или оставив заявку на сайте.

От чего зависит процентная ставка по ипотечному кредиту?

Процентная ставка по ипотеке означает величину процентов, которые заемщик будет обязан выплатить за пользование заемными средствами банка. Очевидно, что чем выше ее величина, тем больше будет размер переплаты, которую совершит заемщик по окончанию срока кредита.

Существуют основные факторы, которые оказывают влияние на размер процентной ставки по ипотеке, приводя к ее увеличению или уменьшению. К таким факторам относятся:

— Размер первоначального взноса. Чем большим количеством собственных сбережений обладает заемщик, тем ниже риски для кредитующего его банка и процентная ставка, под которую банк будет готов его кредитовать.

— Способ подтверждения доходов заемщика. Сегодня многие банки готовы принимать для учета платежеспособности потенциального заемщика не только официальные документы, но и справки от его работодателя по форме банка. Однако величина процентной ставки по ипотеке при подтверждении дохода таким способом будет выше.

Я наслышан о проблемах «обманутых дольщиков». Есть ли риски при покупке квартиры в ипотеку у вас?

АО «Тюменская домостроительная компания» реализует только готовые объекты недвижимости. Действие Закона 214-ФЗ не распространяет свое действие на договоры, заключенные с АО «ТДСК», поэтому при покупке недвижимости от застройщика, вы ничем не рискуете.

Чем отличается аннуитетная схема оплаты по кредиту от дифференцированной?

Аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Дифференцированный платеж — это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита.

Что будет, если банк, выдавший мне ипотечный кредит, обанкротится?

Согласно действующему законодательству банкротство кредитора не означает прекращение финансовых обязательств для заемщика. Ни в коем случае нельзя самовольно прекращать осуществлять платежи по ипотечному кредиту. Ваш кредитный договор, после банкротства банка, переходит к банку-правопреемнику, поэтому требуется уточнить реквизиты для оплаты ежемесячных взносов и совершать их с прежней регулярностью.

Наш ипотечный брокер работает для вас в дополнительном офисе продаж Ново-Патрушево, а это значит, что сразу после консультации специалиста по продажам, осмотра района и своей будущей квартиры, он совершенно бесплатно:

1. Подберет для вас самые выгодные условия ипотечного кредитования.

Подберет для вас самые выгодные условия ипотечного кредитования.

2. Ознакомит с информацией о дополнительных расходах (например, о страховании).

3. Предоставит список необходимых документов и проконсультирует по вопросу правильности их заполнения.

4. Проверит соответствие заполненных вами документов требованиям Банков.

5. Заполнит объемные анкеты для Банков.

6. Отправит заявку сразу в несколько Банков (при этом вы предоставите только один пакет документов).

7. Будет отслеживать этапы рассмотрения вашей заявки в Банках.

8. Первым узнает о решении Банка и сообщит вам.

Преимущества работы с ипотечным

брокером в офисе застройщика:

Ваша заявка обрабатывается профессиональным ипотечным брокером.

Выбор Банка, условия которого будут максимально выгодны для вас.

Услуги ипотечного брокера предоставляются вам абсолютно бесплатно.

Если вы находитесь в другом городе, то услуги ипотечного брокера будут предоставляться дистанционно. При этом вы будете в курсе всего происходящего, наш брокер всегда на связи.

Наш ипотечный брокер — ваш личный представитель в кредитной организации, который возьмет на себя вопрос ведения переговоров с Банком, в случае возникновения каких-либо вопросов.

Банки-партнеры

Покупатель вправе предложить иное лицо, предоставляющее ипотечный кредит (заем).

Ипотека без первоначального взноса в Кемерово

Сравнение 16 кредитов без первоначального взноса в Кемерово

Обновлено 31.10.2022

Ипотека на вторичное жильё

Лиц. № 1481

Ипотека на вторичное жильё

Условия

Ставка

10.4 %

Платеж

25 188 ₽

Переплата

3 505 230 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подать заявкуПодробнее

Ипотека на новостройку

Лиц. № 1481

Ипотека на новостройку

Условия

Ставка

10.4 %

Платеж

25 188 ₽

Переплата

3 505 230 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Ипотека Кредит на любые цели под залог недвижимости

Лиц. № 1481

Ипотека Кредит на любые цели под залог недвижимости

Условия

Ставка

10.7 %

Платеж

25 701 ₽

Переплата

3 628 239 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подать заявкуПодробнее

Еще 2 ипотеки

Ипотека На ремонт под залог недвижимости

Лиц. № 2440

Ипотека На ремонт под залог недвижимости

Условия

Ставка

10 %

Платеж

24 512 ₽

Переплата

3 342 772 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2440

Подробнее

Подать заявкуПодробнее

Ипотека Недвижимость под залог имеющегося жилья

Лиц. № 3292

Ипотека Недвижимость под залог имеющегося жилья

Условия

Ставка

10. 69 %

69 %

Платеж

25 684 ₽

Переплата

3 624 123 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3292

Подробнее

Подать заявкуПодробнее

Ипотека Кредит под залог недвижимости

Лиц. № 1000

Ипотека Кредит под залог недвижимости

Условия

Ставка

10.7 %

Платеж

25 701 ₽

Переплата

3 628 239 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

№ 1000

Подробнее

Подать заявкуПодробнее

Ипотека Нецелевой кредит под залог квартиры

Лиц. № 1810

Ипотека Нецелевой кредит под залог квартиры

Условия

Ставка

11.2 %

Платеж

26 564 ₽

Переплата

3 835 404 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1810

Подробнее

Подать заявкуПодробнее

Рефинансирование ипотеки

Лиц. № 1326

Рефинансирование ипотеки

Условия

Ставка

11.49 %

Платеж

27 070 ₽

Переплата

3 956 755 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1326

№ 1326

Подробнее

Подать заявкуПодробнее

Целевая ипотека

Лиц. № 3349

Целевая ипотека

Условия

Ставка

11.6 %

Платеж

27 263 ₽

Переплата

4 003 009 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

Подробнее

Подать заявкуПодробнее

Ипотека Молодая семья и материнский капитал

Лиц. № 3349

Ипотека Молодая семья и материнский капитал

Условия

Ставка

10.65 %

Платеж

25 615 ₽

Переплата

3 607 669 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

№ 3349

Подробнее

Подать заявкуПодробнее

Еще 1 ипотека

Ипотека Свободные метры

Лиц. № 2209

Ипотека Свободные метры

Условия

Ставка

12.29 %

Платеж

28 483 ₽

Переплата

4 295 874 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

Подробнее

Подать заявкуПодробнее

Ипотека Под залог квартиры

Лиц. № 2312

Ипотека Под залог квартиры

Условия

Ставка

13. 4 %

4 %

Платеж

30 485 ₽

Переплата

4 776 337 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2312

Подробнее

Подать заявкуПодробнее

Ипотека Кредит под залог недвижимости

Лиц. № 30

Ипотека Кредит под залог недвижимости

Условия

Ставка

13.59 %

Платеж

30 832 ₽

Переплата

4 859 665 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 30

№ 30

Подробнее

Подать заявкуПодробнее

Ипотека Под залог квартиры

Лиц. № 705

Ипотека Под залог квартиры

Условия

Ставка

13.6 %

Платеж

30 850 ₽

Переплата

4 864 060 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 705

Подробнее

Подать заявкуПодробнее

Ипотека Под залог недвижимости

Лиц. № 1978

Ипотека Под залог недвижимости

Условия

Ставка

15.49 %

Платеж

34 370 ₽

Переплата

5 708 717 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1978

№ 1978

Подробнее

Подать заявкуПодробнее

Ипотека Универсальный

Лиц. № 1343

Ипотека Универсальный

Условия

Ставка

12.9 %

Платеж

29 577 ₽

Переплата

4 558 542 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1343

Подробнее

Подать заявкуПодробнее

Вся ипотека в Кемерово

Где взять ипотека без первоначального взноса в Кемерово

- Банк

- Название

- Адрес

- Телефон

- Время работы

Получить ипотеку без первоначального взноса в Кемерово в 2022

Насколько реальна ипотека без первоначального взноса в Кемерово? Льготные условия ряда банковских программ позволяют семье приобрести недвижимость даже не имея изначально собственных сбережений.

Можно ли оформить ипотеку без первоначального взноса в Кемерово в 2019?

Допускается получение кредита на недвижимость и без наличия первоначального взноса. Это относится к приобретению квартиры в новостройке, заключению договора с застройщиком, рефинансированию уже существующей сделки, а также к приобретению жилья на вторичном рынке. Потребуется предоставить недвижимость в залог.

Условия ипотечного кредитования при отсутствии собственных средств

Наличие у клиентов части своих средств для покупки квартиры является показателем его платежеспособности. Тем не менее, оформить ипотеку без первоначального взноса в Кемерово возможно. Но эти сделки будут менее выгодны заявителям, учитывая наличие следующих факторов:

- повышенные процентной ставик по договору;

- сниженные сроки ипотечного кредита;

- расширенный пакет документов.

Сумму взносов и переплаты поможет рассчитать онлайн-калькулятором ипотеки

Какие банки Кемерово предлагают взять ипотеку без первоначального взноса?

Банки, которые рассматривают онлайн-заявки на ипотеку для приобретения жилья:

- Сбербанк;

- Россельхозбанк;

- Альфа-Банк;

- Восточный банк

Как получить ипотечный кредит без первоначального взноса

Чтобы стать домовладельцем, не обязательно требуется большой первоначальный взнос; есть варианты, которые помогут вам получить ключи, не отказываясь от каждого доллара своих сбережений. Вот три основных варианта, которые могут подойти вам:

Вот три основных варианта, которые могут подойти вам:

- Узнайте, имеете ли вы право на получение ипотечного кредита с нулевой ставкой. Bank of America только что начал программу с этой целью для районов проживания меньшинств. Кредиты USDA и VA позволяют получить ипотечный кредит без первоначального взноса. Тем не менее, чтобы соответствовать требованиям, вам необходимо соответствовать определенным критериям, связанным с тем, где находится недвижимость, сколько денег вы зарабатываете или служили ли вы или ваш супруг в армии.

- Ознакомьтесь с вариантами ипотечного кредитования с низким первоначальным взносом. И обычные ипотечные кредиты, и ипотечные кредиты, поддерживаемые государством, доступны для людей, вносящих менее 20 процентов.

- Попросите помощи у семьи или друзей. Многие кредиторы позволяют вам использовать средства в подарок от члена семьи — а в некоторых случаях от близкого друга, профсоюза или работодателя — для первоначального взноса. Вам нужно будет предоставить письмо от источника подарка, в котором показано, что вам не нужно возвращать деньги.

Ипотечные опционы с нулевой уплатой

Самый простой способ избежать первоначального взноса — это принять участие в одной из двух поддерживаемых государством ипотечных программ без первоначального взноса: займы USDA и VA. В дополнение к государственным вариантам вы можете получить ссуду с нулевым первоначальным взносом через местный кредитный союз, особенно если он основан на членстве в профессиональной организации. Они относительно редки, но их стоит изучить, если вы сможете их найти.

Кредиты USDA

Министерство сельского хозяйства США (USDA) поддерживает ипотечные кредиты USDA, программу ипотечных гарантий для тех, кто покупает дом в определенной сельской местности. Ссуды USDA не требуют первоначального взноса, но заемщики должны соответствовать требованиям кредита и дохода, чтобы соответствовать критериям, а в некоторых случаях быть покупателем жилья впервые. Вы можете проверить свое право через веб-сайт USDA.

Несмотря на отсутствие первоначального взноса по кредиту USDA, существует авансовый гарантийный сбор, который заемщики могут включить в стоимость ипотеки. Хотя изначально вы не будете платить деньги, если решите включить их в кредит, имейте в виду, что они увеличивают баланс и будут начислять проценты в течение срока кредита, а это означает, что в целом вы будете платить больше.

Хотя изначально вы не будете платить деньги, если решите включить их в кредит, имейте в виду, что они увеличивают баланс и будут начислять проценты в течение срока кредита, а это означает, что в целом вы будете платить больше.

VA кредиты

Если вы являетесь военнослужащим, ветераном или пережившим супругом, вы можете иметь право на получение кредита VA при поддержке Министерства по делам ветеранов США (VA) без первоначального взноса. Для этого типа кредита нет ипотечной страховки, но, как и в случае с кредитом Министерства сельского хозяйства США, вам необходимо внести первоначальный взнос за финансирование, который может быть включен в ипотечный кредит. (Обратите внимание, что вы можете уменьшить комиссию за финансирование, внеся авансовый платеж, но фактически авансовый платеж не требуется.)

Еще одним преимуществом кредитов VA является то, что многие кредиторы предлагают более конкурентоспособные ставки для этих продуктов, что поможет вам сэкономить немало денег в течение срока действия кредита.

Варианты ипотечного кредита с низким первоначальным взносом

Если вы не соответствуете критериям для получения одного из жилищных кредитов без первоначального взноса, вы все равно можете купить дом с помощью следующей лучшей возможности: ипотечного кредита с низким первоначальным взносом. Вот некоторые из доступных вариантов:

- Ссуды FHA — при поддержке Федерального жилищного управления (FHA) ссуда FHA требует только 3,5% первоначального взноса с кредитной болью всего 580. (Если у вас есть кредитный рейтинг между 500 и 579, возможно, вы сможете претендовать на более высокий первоначальный взнос в размере 10 процентов.) Это популярный вариант для покупателей жилья с далеко не идеальной кредитной историей. Как и другие программы, застрахованные государством, ссуды FHA предлагаются частными ипотечными кредиторами, поэтому вам также может потребоваться соответствовать критериям кредитора, чтобы соответствовать требованиям. Кроме того, вы должны заплатить за ипотечное страхование FHA, которое увеличивает ваш ежемесячный платеж и стоимость кредита.

- Ипотека HomeReady – Ипотека Fannie Mae HomeReady, доступная во многих ипотечных кредиторах, поддерживается Fannie Mae, предприятием, спонсируемым государством (GSE). Требование первоначального взноса по кредиту HomeReady составляет 3 процента, а сам кредит предлагает гибкий андеррайтинг. Хотя вам придется заплатить ипотечную страховку, чтобы компенсировать низкий первоначальный взнос, часто она стоит дешевле, чем при обычном кредите.

- Ипотека «Дома возможная» — Программа «Дома возможная», поддерживаемая Фредди Маком, аналогична ипотечной программе «HomeReady», но требует 3-процентного первоначального взноса. Заемщики должны платить за ипотечное страхование — опять же, потенциально по более низкой ставке, — но при этом пользоваться такими же кредитными гибкими условиями.

- Обычная ипотека 97 — Обычная ипотека 97 — это еще одна программа, поддерживаемая GSE, доступная от Fannie Mae и Freddie Mac, которая требует только 3-процентного первоначального взноса. Важно отметить, что для обычных ипотечных кредитов требуется более высокий минимальный кредитный рейтинг 620. Как и в случае с другими программами с низким первоначальным взносом, вы должны быть финансово готовы платить за ипотечное страхование каждый месяц.

- Good Neighbor Next Door — Программа Good Neighbor Next Door (GNND) предназначена для заемщиков, которые работают в определенных профессиях государственных служащих — учителями, пожарными, сотрудниками правоохранительных органов и скорой медицинской помощи — и планируют купить дом в соответствующем районе. . Программа, спонсируемая Министерством жилищного строительства и городского развития США (HUD), предоставляет скидку до 50 процентов на дом при первоначальном взносе всего в 100 долларов. В рамках программы заемщик должен претендовать на получение первого ипотечного кредита, а часть дома со скидкой предоставляется в виде другого кредита. Пока заемщик продолжает соответствовать требованиям программы, второй ипотечный кредит не нужно будет возвращать.

Важно отметить, что для обычных ипотечных кредитов требуется более высокий минимальный кредитный рейтинг 620. Как и в случае с другими программами с низким первоначальным взносом, вы должны быть финансово готовы платить за ипотечное страхование каждый месяц.

Важно отметить, что для обычных ипотечных кредитов требуется более высокий минимальный кредитный рейтинг 620. Как и в случае с другими программами с низким первоначальным взносом, вы должны быть финансово готовы платить за ипотечное страхование каждый месяц.

Плюсы и минусы ипотеки без первоначального взноса

Возможность купить дом без первоначального взноса или с очень небольшим взносом может быть привлекательной, но есть и недостатки.

Pros

- Вы можете купить дом раньше. Когда вам не нужно вносить существенный первоначальный взнос, проще купить дом раньше, особенно если вы находитесь в районе, где цены на жилье резко растут. В качестве альтернативы, если вы хотите воспользоваться выгодной сделкой или спадом на рынке, вы можете действовать быстро, не тратя время на первоначальный взнос.

- Вы можете держать больше денег под рукой. Даже если у вас достаточно средств для внесения значительного первоначального взноса, вы можете оставить наличные на ремонт или для достижения какой-либо другой цели. При ипотеке с нулевым или низким первоначальным взносом эти дополнительные деньги остаются доступными для вас.

Минусы

- У вас не будет или будет мало эквити. Когда вы начинаете с ипотечного кредита без первоначального взноса, у вас с самого начала не будет много или вообще никакого капитала в вашем доме, потому что вы будете должны почти 100 процентов стоимости дома. Это означает, что вы не сможете использовать свой капитал в чрезвычайной ситуации, а во время экономического спада вы можете в конечном итоге задолжать за дом больше, чем он стоит, что затруднит продажу и перемещение, если это станет необходимым.

- Ваша процентная ставка может быть выше. В некоторых случаях вам, возможно, придется платить более высокую ставку по ипотеке за кредит без первоначального взноса или с низким первоначальным взносом. Это потому, что с меньшим количеством денег, связанных с домом, ипотечный кредитор может рассматривать вас как нечто большее. Конечно, чем выше ваша процентная ставка, тем больше вы заплатите в целом.

- Вам понадобится большая ипотека, что означает более высокие расходы. Чем меньше вы откладываете, тем больше вам нужно брать взаймы, а это значит, что вы будете платить больше процентов в течение срока действия кредита.

- Ваше предложение дома может показаться не таким убедительным. Это конкурентный рынок жилья в большинстве мест по всей стране. Если кто-то другой делает предложение о доме с большим первоначальным взносом, этот покупатель может выглядеть в глазах продавца как лучшая ставка на гладкую сделку.

- Возможно, вам придется заплатить дополнительную плату. Некоторые жилищные кредиты без первоначального взноса предусматривают дополнительные сборы, которые увеличивают стоимость кредита.

Когда вы начинаете с ипотечного кредита без первоначального взноса, у вас с самого начала не будет много или вообще никакого капитала в вашем доме, потому что вы будете должны почти 100 процентов стоимости дома. Это означает, что вы не сможете использовать свой капитал в чрезвычайной ситуации, а во время экономического спада вы можете в конечном итоге задолжать за дом больше, чем он стоит, что затруднит продажу и перемещение, если это станет необходимым.

Когда вы начинаете с ипотечного кредита без первоначального взноса, у вас с самого начала не будет много или вообще никакого капитала в вашем доме, потому что вы будете должны почти 100 процентов стоимости дома. Это означает, что вы не сможете использовать свой капитал в чрезвычайной ситуации, а во время экономического спада вы можете в конечном итоге задолжать за дом больше, чем он стоит, что затруднит продажу и перемещение, если это станет необходимым.

Часто задаваемые вопросы об ипотеке без первоначального взноса или с низким первоначальным взносом

- Рассчитайте свой бюджет. Когда вы подаете заявку на ипотеку, кредиторы тщательно изучают ваши финансы, поэтому определите, сколько дома вы реально можете себе позволить. Как только у вас появится представление о вашем ежемесячном бюджете, вы можете посчитать, чтобы определить целевую цель для первоначального взноса.

- Сократите расходы везде, где это возможно. Экономия денег заключается не только в том, чтобы зарабатывать больше; речь идет о том, чтобы тратить меньше. Когда вы начнете увеличивать фонд первоначального взноса, внимательно изучите свои ежемесячные расходы и подумайте, как сократить некоторые расходы. Можете ли вы перестать покупать кофе каждое утро? Сколько вы сможете сэкономить, если перестанете есть вне дома и будете готовить только дома? Даже если у вас ограниченный бюджет, вы все равно можете найти способы сэкономить.

- Рассмотрите возможность корректировки других ваших финансовых целей в краткосрочной перспективе. Например, если вам 25 лет и вы хотите купить дом, подумайте о том, чтобы сократить или приостановить выплаты пенсионных отчислений, чтобы перенаправить эти доллары на достижение вашей цели. Просто помните, что как только вы переедете, вы захотите как можно скорее сосредоточиться на пенсионных накоплениях.

- Найдите соответствующие программы сбережений. Экономия на первоначальном взносе не должна полностью ложиться на ваши плечи. Некоторые ипотечные кредиторы, такие как Lower, предлагают повышение, которое соответствует вашим сбережениям до определенной суммы в долларах. Кроме того, через государственные агентства по финансированию жилищного строительства реализуются некоторые программы компенсации в долларовом эквиваленте.

- Убедитесь, что ваши сбережения также приносят доход. Хотя вам будет трудно найти выгодную процентную ставку на безрисковом сберегательном счете, есть банки и кредитные союзы, которые выплачивают доходность по вашим депозитам выше среднего. Когда вы копите деньги на покупку дома, каждый доллар на счету.

- Рассчитайте свой бюджет. Когда вы подаете заявку на ипотеку, кредиторы тщательно изучают ваши финансы, поэтому определите, сколько дома вы реально можете себе позволить. Как только у вас появится представление о вашем ежемесячном бюджете, вы можете посчитать, чтобы определить целевую цель для первоначального взноса.

Во всех 50 штатах действуют программы помощи при первоначальном взносе. Некоторые программы доступны для определенных округов или городов, а некоторые ограничены особыми группами населения, такими как медсестры или школьные учителя.

Большинство из них ограничены теми, кто покупает жилье впервые, и имеют ограничения по доходу, но ограничения по доходу выше в районах с более высокой стоимостью жилья.

Экономия на первоначальном взносе не должна полностью ложиться на ваши плечи. Некоторые ипотечные кредиторы, такие как Lower, предлагают повышение, которое соответствует вашим сбережениям до определенной суммы в долларах. Кроме того, через государственные агентства по финансированию жилищного строительства реализуются некоторые программы компенсации в долларовом эквиваленте.

Экономия на первоначальном взносе не должна полностью ложиться на ваши плечи. Некоторые ипотечные кредиторы, такие как Lower, предлагают повышение, которое соответствует вашим сбережениям до определенной суммы в долларах. Кроме того, через государственные агентства по финансированию жилищного строительства реализуются некоторые программы компенсации в долларовом эквиваленте. Большинство из них ограничены теми, кто покупает жилье впервые, и имеют ограничения по доходу, но ограничения по доходу выше в районах с более высокой стоимостью жилья.

Большинство из них ограничены теми, кто покупает жилье впервые, и имеют ограничения по доходу, но ограничения по доходу выше в районах с более высокой стоимостью жилья.Практический результат

По мере роста цен на жилье многим покупателям становится все труднее внести этот часто упоминаемый 20-процентный авансовый платеж. Не позволяйте потребности в огромной сумме денег отбить у вас охоту владеть домом. Существует целый ряд программ, которые могут помочь вам купить дом без первоначального взноса или за небольшую часть покупной цены. Сравните все варианты кредита и, что более важно, сравните несколько кредиторов. Сравнивая покупки ипотеки, вы сможете найти лучшее предложение, которое имеет смысл с вашими сбережениями и бюджетом.

Как купить дом за 0 долларов в 2022 году: первый покупатель

Как купить дом без денег

Большинство покупателей жилья говорят, что экономия на первоначальном взносе является самым большим препятствием для приобретения жилья. Но что, если бы вы могли полностью устранить этот барьер?

Но что, если бы вы могли полностью устранить этот барьер?

Ипотека без первоначального взноса позволяет покупателям жилья, покупающим впервые, и повторным покупателям покупать дом без денег из кармана, за исключением стандартных затрат на закрытие.

Другие варианты, такие как кредит FHA и обычный 97, предлагаем варианты с низким первоначальным взносом всего 3%. А покупатели жилья по всей стране могут подать заявку на помощь в оплате первоначального взноса, чтобы покрыть свои первоначальные расходы.

В этой статье (Перейти к…)

- Покупка без денег

- Пять стратегий

- Кредиты с нулевым начальным взносом

- Кредиты с низким первоначальным взносом

- Помощь с первоначальным взносом

- Помощь при закрытии сделки

- Часто задаваемые вопросы о покупателе жилья

1

1

Как я могу купить дом без денег?

Есть два способа купить дом без первоначального взноса. Один из них — получить ипотечный кредит USDA или VA с нулевой ставкой, если вы соответствуете требованиям. Другой способ — получить ипотечный кредит с низким первоначальным взносом и покрыть свои первоначальные расходы с помощью помощи при первоначальном взносе.

Один из них — получить ипотечный кредит USDA или VA с нулевой ставкой, если вы соответствуете требованиям. Другой способ — получить ипотечный кредит с низким первоначальным взносом и покрыть свои первоначальные расходы с помощью помощи при первоначальном взносе.

Конечно, дело не только в первоначальном взносе. Покупатели жилья также должны оплатить расходы на закрытие. Но есть несколько способов, которыми вы можете покрыть все или хотя бы часть ваших комиссий за закрытие, чтобы не платить из своего кармана.

Креативный покупатель дома может приобрести дом практически без накоплений.

Пять способов купить дом без денег

Самый простой способ купить дом без первоначального взноса — использовать ипотечный кредит, обеспеченный государством. Программы кредита VA и кредита USDA позволяют 0 долларов из кармана.

Не все могут участвовать в этих программах, но это нормально. У вас еще есть другие варианты для изучения.

Как купить дом без денег:

- Подать заявку на получение займа VA или займа USDA с нулевым взносом

- Использовать государственную помощь для покрытия первоначального взноса

- Попросите у члена семьи подарок в качестве первоначального взноса

- Попросите кредитора оплатить ваши расходы на закрытие («кредиторские кредиты»)

- Попросите продавца оплатить ваши расходы на завершение («концессии продавца»)

При объединении, эта тактика может привести вас в новый дом с 0 долларов из кармана.

Или вы можете покрыть свой первоначальный взнос, и тогда вам нужно будет только оплатить расходы на закрытие из своего кармана, что может сократить ваши потребности в наличных деньгах на тысячи.

Кредиты на покупку жилья впервые с нулевым взносом

Есть только две основные кредитные программы, которые позволяют вам купить дом без первоначального взноса: кредит USDA и кредит VA. Оба варианта доступны как для тех, кто покупает жилье впервые, так и для постоянных покупателей. Но к ним предъявляются особые требования.

Кредиты USDA (снижение 0%)

Министерство сельского хозяйства США предлагает ипотечный кредит со 100% финансированием. Эта программа известна как «Ссуда на жилье в сельской местности» или просто «Ссуда Министерства сельского хозяйства США».

Хорошей новостью является то, что ссуда на сельскую недвижимость Министерства сельского хозяйства США — это не просто «сельская ссуда» — она также доступна для покупателей во многих пригородных районах. Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом» на большей части территории США, за исключением крупных городов. Около 9Согласно определению Министерства сельского хозяйства США, 7% территории страны соответствует критериям.

Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом» на большей части территории США, за исключением крупных городов. Около 9Согласно определению Министерства сельского хозяйства США, 7% территории страны соответствует критериям.

Кредитные требования USDA:

- Снижение на 0%

- 640 Кредитный рейтинг

- Отношение долга к доходу ниже 41%

- Два года трудового стажа

- Доход ниже 115% от среднего дохода по району

- Купить основное жилье на одну семью

5 в соответствующей сельской местности

Еще одним важным преимуществом является то, что ставки по ипотечным кредитам USDA часто ниже, чем ставки по сопоставимым ипотечным кредитам с низким или нулевым первоначальным взносом. Финансирование дома через USDA может быть самым дешевым путем к домовладению.

Кредиты VA (снижение 0%)

Кредит VA — это ипотека с нулевым начальным взносом, доступная для военнослужащих США, ветеранов и переживших супругов.

Кредиты

VA поддерживаются Министерством по делам ветеранов США. Они предлагают более низкие ставки и более простые требования к заемщикам, которые соответствуют правилам ипотеки VA.

Большинство ветеранов, военнослужащих действительной службы и почетно уволенных военнослужащих имеют право на участие в программе VA. Покупатели жилья, прослужившие не менее 6 лет в резерве или Национальной гвардии, также имеют право на участие, как и супруги военнослужащих, погибших при исполнении служебных обязанностей.

Требования к кредиту VA:

- Приемлемая военная служба

- Снижение на 0%

- 580-620 кредитный рейтинг

- Отношение долга к доходу ниже 41% VA кредиты не имеют максимальной суммы кредита. Часто можно получить кредит VA выше текущих соответствующих кредитных лимитов, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Кроме того, кредиты VA не требуют постоянного частного ипотечного страхования (PMI).

Существует только единовременная плата за финансирование, которая может быть включена в ваш кредит. Это серьезное преимущество по сравнению с такими вариантами, как обычный кредит или кредит FHA.Наконец, ставки по ипотечным кредитам VA, как правило, самые низкие из всех программ жилищного кредита. Обычно это самый дешевый вариант покупки жилья для ветеранов и военнослужащих, имеющих право на участие в программе.

Кредиты на покупку жилья с низким первоначальным взносом

Не каждый может претендовать на получение ипотечного кредита с нулевой ставкой. Но все же можно купить дом без первоначального взноса, если вы выберете ипотечный кредит с низким первоначальным взносом и воспользуетесь программой помощи для покрытия первоначальных затрат.

Если вы хотите пойти по этому пути, вот несколько лучших ипотечных кредитов с низким первоначальным взносом.

Обычные кредиты (снижение на 3%)

Обычная ссуда – это то, что большинство покупателей жилья считают «стандартной» ипотекой.

Эти жилищные кредиты не поддерживаются государством (в отличие от кредитов FHA, VA или USDA). Но у них по-прежнему есть гибкие правила, которые могут помочь покупателям, впервые совершившим покупку, легче пройти квалификацию.Некоторые покупатели жилья считают, что вам нужно 20% вниз по обычному кредиту. В действительности, однако, обычные программы начинаются со скидкой всего 3%.

Обычные кредиты с первоначальным взносом 3%:

- Обычный кредит 97

- Fannie Mae HomeReady

- Freddie Mac HomePossible

Программы HomeReady и HomePossible могут быть особенно полезны для тех, кто впервые покупает жилье. Они предлагают более простые правила квалификации, включая более высокие лимиты DTI и гибкие источники дохода. Кроме того, эти кредиты взимают более низкие ставки частного ипотечного страхования (PMI), чем другие обычные ипотечные кредиты.

Хотя требования немного различаются в зависимости от кредитора и кредитной программы, все обычные кредиты следуют одним и тем же основным правилам, установленным Fannie Mae и Freddie Mac:

Обычные требования к кредиту:

- Снижение на 3%

- 620 Кредитный рейтинг

- Отношение долга к доходу ниже 43% (в большинстве случаев)

- Двухлетний трудовой стаж

- Сумма кредита в пределах соответствующих кредитных лимитов

- Купить от 1 до 4- unit property

Обычный кредит часто является лучшим выбором, если у вас небольшой первоначальный взнос, но хороший балл FICO, потому что сильный кредит принесет вам более низкую процентную ставку.

И, в отличие от программы FHA, вы обычно можете отменить страховые взносы PMI через несколько лет, что может сократить ваш ежемесячный платеж по ипотеке на сотни сотен долларов.Кредиты FHA (снижение на 3,5%)

Кредит FHA является отличным вариантом для покупателей жилья впервые с более низкой кредитной историей. Эта программа поддерживается Федеральным управлением жилищного строительства и известна своим либеральным подходом к кредитным рейтингам и авансовым платежам.

С помощью кредита FHA вы можете положить только 3,5% до тех пор, пока ваш кредитный рейтинг составляет 580 или выше. В отличие от этого, обычная ипотека требует только 3% первоначального взноса, но для квалификации вам потребуется оценка FICO не менее 620.

Согласно рекомендациям FHA, вы можете получить ипотечный кредит даже с кредитным рейтингом 500-579., если вы можете положить по крайней мере 10% вниз. Но на практике сложнее найти кредиторов, которые разрешат FICO ниже 580.

Кредитные требования FHA:

- Снижение на 3,5%

- 580 Кредитный рейтинг

- Отношение долга к доходу ниже 45% (в большинстве случаев) местные лимиты кредита FHA

Основным недостатком кредита FHA является то, что вы должны платить авансом и ежемесячные взносы по ипотечному страхованию (MIP).

Они дороже по сравнению с обычным и ипотечным страхованием USDA.Но если ссуда FHA предоставит вам дом, в то время как другие этого не сделают, стоимость MIP часто того стоит. И имейте в виду, что вы можете рефинансировать кредит на более дешевый позже, когда ваша кредитная история улучшится.

Помощь с первоначальным взносом

Многие покупатели жилья, впервые покупающие жилье, имеют право на получение денежной помощи, предлагаемой государственными и местными органами власти. Эти программы помощи с первоначальным взносом (DPA) могут помочь вам купить дом, если вы не можете позволить себе первоначальный взнос из своего кармана.

Некоторые программы помощи покупателям жилья предлагают до 5% или более от стоимости дома в виде гранта или кредита. Если вы используете FHA с низким первоначальным взносом или обычную ипотеку, DPA потенциально может покрыть весь ваш первоначальный взнос, оставив вам 0 долларов из кармана.

Имейте в виду, что вам все равно придется оплатить авансовые платежи по закрытию сделки (подробнее об этом ниже).

В стране действует более 2000 программ DPA, помощь предоставляется в каждом штате. Каждая программа имеет свои собственные правила, хотя большинство из них требуют, чтобы вы впервые покупали жилье с доходом от низкого до среднего.

Сумма денег, которую вы можете получить, также зависит от программы. Например, один кредит на помощь с первоначальным взносом в Нью-Йорке может предложить до 100 000 долларов США для соответствующих покупателей, а другой в Арканзасе может предложить всего 1000 долларов США.

Если вы надеетесь получить право на получение субсидии на покупку жилья, лучше всего сначала обратиться либо в местное управление жилищного финансирования, либо в ипотечный кредитор. Любой из них может рассказать вам о местных вариантах DPA и помочь вам узнать, соответствуете ли вы требованиям.

Помощь при закрытии

Как мы упоминали выше, ваш первоначальный взнос — не единственная сумма авансовых платежей при покупке дома. Покупатели также несут ответственность за расходы на закрытие.

Они покрывают комиссию кредитора и комиссию третьих лиц, необходимую для оформления ипотечного кредита (такие вещи, как кредитный отчет, оценка дома, поиск по титулу и сборы за андеррайтинг).Даже если вы имеете право на получение ипотечного кредита без первоначального взноса, вам все равно необходимо покрыть расходы на закрытие, если вы хотите купить дом без денег.

К счастью, есть множество способов получить помощь в покрытии расходов на закрытие.

Помощь при закрытии

Большинство программ помощи с первоначальным взносом также можно использовать для закрытия расходов. Однако гранта или кредита, который вы получите, скорее всего, будет недостаточно для полного покрытия как первоначального взноса, так и комиссии по кредиту. Так что, возможно, вам придется заплатить остаток из своего кармана.

Затраты на закрытие, оплачиваемые продавцом

Мотивированный продавец может оплатить ваши расходы на закрытие сделки. Это часто работает так: вы платите немного больше за дом, а продавец возвращает эти «лишние» деньги, чтобы покрыть ваши сборы.

Вы, по сути, вкладываете стоимость в свой ипотечный кредит, когда идете по этому пути.Подробнее о том, как работают льготы продавца, можно узнать здесь.

Расходы на закрытие, оплачиваемые кредитором

Некоторые ипотечные кредиторы предлагают льготы покупателям жилья; они могут быть готовы покрыть часть или все ваши расходы на закрытие. Это может быть полезно, если у вас не хватает наличных денег, но имейте в виду, что ипотечные кредиты без затрат на закрытие обычно имеют более высокие процентные ставки. Таким образом, вы можете платить значительно больше в течение срока кредита.

Здесь вы можете узнать больше о том, как работают расходы на закрытие, оплачиваемые кредитором.

Покупка дома без денег FAQ

Можно ли купить дом без денег?

Есть два способа купить дом без первоначального взноса. Один из них — получить ипотечный кредит USDA или VA с нулевой ставкой. Другой способ — получить ипотечный кредит с низким первоначальным взносом и покрыть свои первоначальные расходы с помощью помощи при первоначальном взносе.

FHA и обычные кредиты доступны всего с 3 или 3,5 процента первого взноса, и вся эта сумма может быть получена за счет помощи в первоначальном взносе или денежного подарка.Каков минимальный первоначальный взнос по ипотеке?

Требования к первоначальному взносу зависят от ипотечной программы. Кредиты VA и USDA допускают нулевой первоначальный взнос. Обычные кредиты начинаются всего с 3 процентов вниз. И кредиты FHA требуют по крайней мере 3,5 процента вниз. Вы можете внести сумму, превышающую минимальную сумму первоначального взноса, если хотите.

Сколько стоит закрытие?

В среднем затраты на закрытие составляют от двух до пяти процентов от суммы ипотечного кредита. Это означает, что затраты на закрытие ипотечного кредита в размере 300 000 долларов США могут варьироваться от 6 000 до 15 000 долларов США. Сумма, которую вы заплатите в качестве комиссий за закрытие, зависит от цены покупки вашего дома, суммы первоначального взноса, ипотечного кредитора и местоположения.

Всегда ли покупатель оплачивает расходы на закрытие?

Каждый покупатель дома должен оплатить заключительные расходы, хотя есть способы сократить свои личные расходы. Покупатели могут попросить продавца покрыть их расходы на закрытие или попросить кредитора оплатить их в обмен на более высокую ставку по ипотеке. Вы также можете использовать средства из программы помощи при первоначальном взносе на оплату авансовых платежей по кредиту.

Существуют ли ипотечные кредиты с нулевой ставкой?

Есть только два кредита на покупку жилья в первый раз с нулевым начальным взносом. Это ссуда VA (поддерживаемая Министерством по делам ветеранов США) и ссуда Министерства сельского хозяйства США (поддерживаемая Министерством сельского хозяйства США). Правомочные заемщики могут купить дом без первоначального взноса, но им все равно придется оплатить расходы на закрытие.

Какой кредитный рейтинг мне нужен, чтобы купить дом без первоначального взноса?

Для участия в кредитной программе USDA с нулевой суммой вам необходим кредитный рейтинг не ниже 640.

Кредиты VA без первоначального взноса обычно требуют минимального кредитного рейтинга от 580 до 620. Ипотечные кредиты с низким первоначальным взносом, включая соответствующие кредиты и кредиты FHA, также требуют баллов FICO от 580 до 620.Могу ли я купить дом без деньги на моем банковском счете?

Купить дом без первоначального взноса можно по избранным ипотечным программам. Тем не менее, вам, вероятно, потребуются наличные деньги на вашем банковском счете, чтобы оплатить авансовые расходы на закрытие. Кроме того, банки хотят видеть, что вы можете позволить себе ваши будущие платежи по ипотеке. Таким образом, даже если вы имеете право на отсутствие первоначального взноса, обнуление остатка на счете снизит ваши шансы на получение ипотечного кредита.

Как я могу получить деньги для первоначального взноса?

Если у вас недостаточно сбережений для первоначального взноса, кредиторы разрешают вам использовать средства из других источников.

Программы помощи покупателям жилья, предлагаемые государственными и местными органами власти, могут помочь отвечающим требованиям покупателям впервые. Вы также можете пополнить свой первоначальный взнос, используя деньги, подаренные родственниками, кредит от вашего 401 (k), обналиченные инвестиции или капитал от другого имущества, которым вы владеете. Поговорите со своим ипотечным кредитором о вариантах, если у вас не хватает денег.Что такое программы помощи при первоначальном взносе?

Программы помощи при первоначальном взносе доступны для покупателей жилья по всей стране, и многие из тех, кто впервые покупает жилье, имеют на это право. DPA может быть в форме гранта на покупку дома или кредита, который покрывает ваш первоначальный взнос и / или расходы на закрытие. Предложения варьируются в зависимости от штата, поэтому обязательно узнайте у своего ипотечного кредитора, на какие программы вы можете претендовать.

Должен ли я положить 20 процентов?

Здравый смысл подсказывает, что при покупке недвижимости нужно делать 20-процентную предоплату.

Но этот совет устарел. Крупный первоначальный взнос больше не требуется, и, если внесение такой суммы истощит ваш банковский счет, это, как правило, не лучшая идея. Эксперты часто рекомендуют меньший первоначальный взнос, если это поможет вам быстрее купить дом и оставить наличные в банке на случай непредвиденных обстоятельств и расходы на новый дом (например, на мебель и ремонт).Проверьте варианты покупки дома

Сегодня покупатели жилья имеют доступ к широкому спектру ипотечных программ. Со всеми доступными кредитами с низким и нулевым первоначальным взносом многие покупатели, впервые покупающие дом, могут попасть в дом с небольшими деньгами или даже без них.

Если вы готовы купить дом, но не имеете больших накоплений, узнайте у своего ипотечного кредитора о возможных вариантах. Скорее всего, есть ипотечный кредит, который может помочь в вашем финансовом положении.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker.

Существует только единовременная плата за финансирование, которая может быть включена в ваш кредит. Это серьезное преимущество по сравнению с такими вариантами, как обычный кредит или кредит FHA.

Существует только единовременная плата за финансирование, которая может быть включена в ваш кредит. Это серьезное преимущество по сравнению с такими вариантами, как обычный кредит или кредит FHA. Эти жилищные кредиты не поддерживаются государством (в отличие от кредитов FHA, VA или USDA). Но у них по-прежнему есть гибкие правила, которые могут помочь покупателям, впервые совершившим покупку, легче пройти квалификацию.

Эти жилищные кредиты не поддерживаются государством (в отличие от кредитов FHA, VA или USDA). Но у них по-прежнему есть гибкие правила, которые могут помочь покупателям, впервые совершившим покупку, легче пройти квалификацию. И, в отличие от программы FHA, вы обычно можете отменить страховые взносы PMI через несколько лет, что может сократить ваш ежемесячный платеж по ипотеке на сотни сотен долларов.

И, в отличие от программы FHA, вы обычно можете отменить страховые взносы PMI через несколько лет, что может сократить ваш ежемесячный платеж по ипотеке на сотни сотен долларов. Они дороже по сравнению с обычным и ипотечным страхованием USDA.

Они дороже по сравнению с обычным и ипотечным страхованием USDA.

Вы, по сути, вкладываете стоимость в свой ипотечный кредит, когда идете по этому пути.

Вы, по сути, вкладываете стоимость в свой ипотечный кредит, когда идете по этому пути. FHA и обычные кредиты доступны всего с 3 или 3,5 процента первого взноса, и вся эта сумма может быть получена за счет помощи в первоначальном взносе или денежного подарка.

FHA и обычные кредиты доступны всего с 3 или 3,5 процента первого взноса, и вся эта сумма может быть получена за счет помощи в первоначальном взносе или денежного подарка.

Кредиты VA без первоначального взноса обычно требуют минимального кредитного рейтинга от 580 до 620. Ипотечные кредиты с низким первоначальным взносом, включая соответствующие кредиты и кредиты FHA, также требуют баллов FICO от 580 до 620.

Кредиты VA без первоначального взноса обычно требуют минимального кредитного рейтинга от 580 до 620. Ипотечные кредиты с низким первоначальным взносом, включая соответствующие кредиты и кредиты FHA, также требуют баллов FICO от 580 до 620.