Содержание

как получить в 2018-2019 году — PR-FLAT.RU

Несмотря на объявленные планы Центрального банка РФ и Минстроя РФ о намерении исключить возможность получения ипотечного займа без первоначального взноса, аналитики рынка отмечают, что доля покупателей без стартовых накоплений, желающих оформить жилищный кредит, по-прежнему высока.

Существует несколько способов получения ипотеки без первоначального капитала.

Ипотека без первоначального взноса: как получить в 2018-2019 году

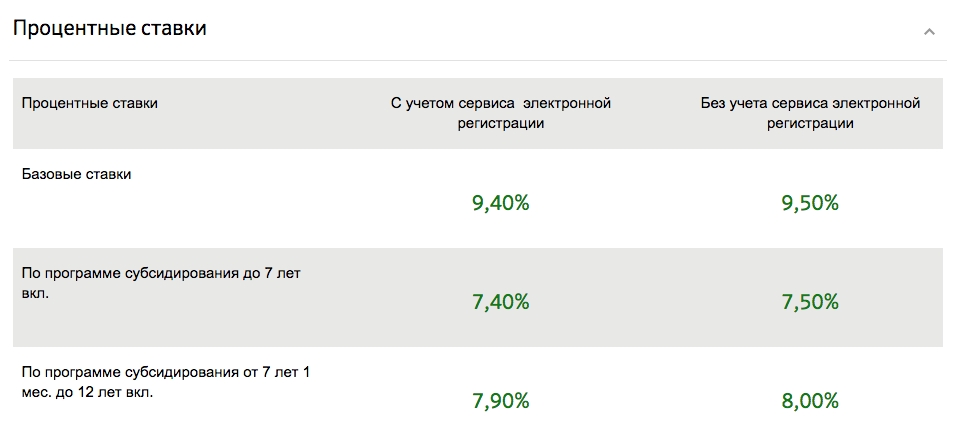

ИПОТЕКА В БАНКЕ

На текущий момент оформить ипотеку без начального взноса можно в двух банках*:

- в Райффайзенбанке по программе «Недвижимость под залог имеющегося жилья» по ставке 10,49 % годовых,

- в Банке Жилищного Финансирования по программе «Наличными под залог жилья» по ставке 12,99 % годовых.

*по данным Сравни.ру на дату написания статьи при покупке недвижимости стоимостью до 5 млн. руб со сроком кредитования до 10 лет, все подробности программ, условия и актуальные ставки следует уточнять у представителей финансовых организаций.

руб со сроком кредитования до 10 лет, все подробности программ, условия и актуальные ставки следует уточнять у представителей финансовых организаций.

Как видно, для оформления ипотечного займа без первоначального взноса требуется оформить залог на уже имеющееся жилье, что станет дополнительным гарантом для финансового учреждения в случае неисполнения заемщиком своих обязательств. Ставки при данном виде кредитования выше, чем при стандартных условиях.

ПОМОЩЬ ОТ ЗАСТРОЙЩИКА

Бывают случаи, когда застройщики предлагают скидки на квартиры в жилом комплексе, с возможностью оформления данного дисконта как первоначального взноса по ипотеке.

В договоре купли-продажи будет установлена полная стоимость квартиры, а сумма ипотечного займа будет равна цене недвижимости за минусом скидки.

Документальное оформление подобной сделки может варьироваться, все нюансы стоит обязательно уточнить у представителей застройщика и при возможности проконсультироваться с юристом.

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Финансовые учреждения считаю большим риском одобрение заявки по ипотеке заемщику с действующими потребительскими кредитами. При решении в пользу потребкредита стоит оформлять его в день сделки.

В случае, когда первоначальный взнос на ипотеку возможно оплатить только с помощью дополнительного кредитования, необходимо трезво оценить свои возможности. Данный способ является финансово затратным, так как фактическая ставка по потребительским кредитам, с учетом всех комиссий и страхования, зачастую достигает 18-20% годовых.

МАТЕРИНСКИЙ КАПИТАЛ

Некоторые банки готовы принять в качестве первоначального взноса только средства материнского капитала, но все же большинство финансовых организаций требуют добавить определенный процент денежных средств, тем самым дополнительно подтвердив платежеспособность заемщика.

Стоит учесть, что размер материнского капитала должен соответствовать минимальному размеру первоначального взноса, необходимому для покупки выбранной квартиры, а доходы покупателя в любом случае будут приниматься банком во внимание при принятии решения.

Способы покупки — PRINZIP

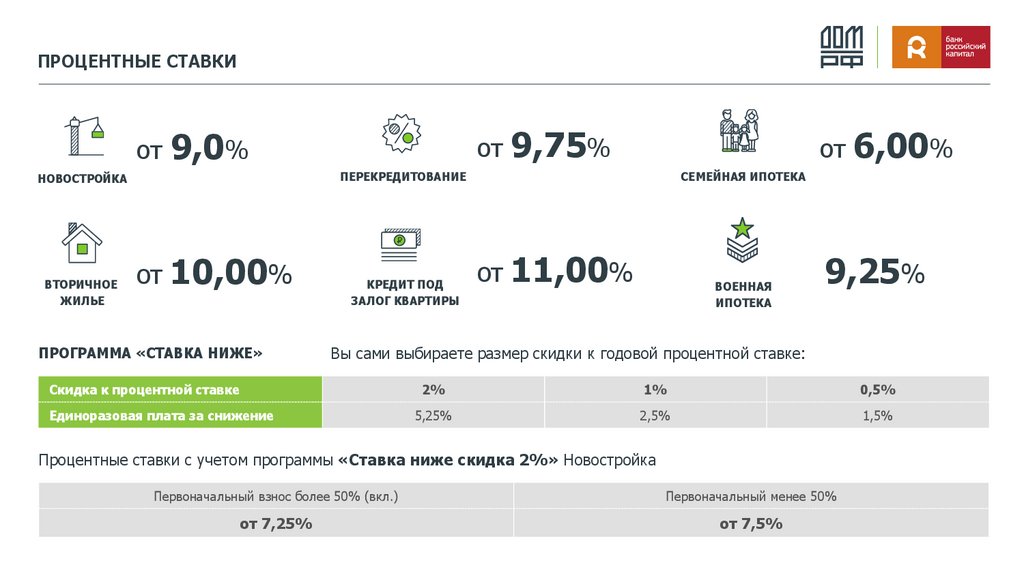

Траншевая ипотека

В кварталах «Парк Победы» и «Ньютон Парк» доступна новая программа ипотечного кредитования — траншевая. По ней банк разделяет сумму кредита на две части: первый транш перечисляется сразу после заключения договора долевого участия, второй — за квартал до ввода дома в эксплуатацию. Проценты банк начисляет не на всю сумму кредита, а только на транш. Кредит предоставляет ПАО «Сбербанк».

Подробнее

Льготная ипотека от 7,3%

Ипотеку с господдержкой можно взять на сумму до 6 млн ₽ при первоначальном взносе от 15%. Максимальный срок ипотечного кредита — 30 лет. Процентная ставка зависит от банка и условий договора. Специалисты PRINZIP помогут со списком необходимых документов и подадут заявку.

Семейная ипотека от 5,1%

Специальное предложение для семей следующих категорий:

- есть один ребёнок, рождённый после 1 января 2018 года;

- есть два или больше детей младше 18 лет;

- есть один несовершеннолетний ребёнок с подтверждённой инвалидностью.

Выбирайте квартиру в одном из наших жилых комплексов, а мы поможем подготовить документы для ипотеки и подать заявку. Процентная ставка зависит от банка и условий договора.

Подробнее

Ипотека для IT-специалистов от 4,5%

Специальное предложение для сотрудников IT-компаний, аккредитованных МинЦифры. Льготные ставки доступны для заёмщиков в возрасте от 22 до 50 лет включительно со средней заработной платой не менее 120 000 ₽/месяц в течение трёх месяцев до заключения договора. Максимальная сумма кредита — 18 млн ₽, первоначальный взнос — от 15%, срок ипотеки — до 30 лет.

Ипотека

Мы сотрудничаем со всеми крупными банками. У каждого из них минимум одна, а чаще — несколько программ для разных случаев. Наша задача — подобрать наиболее выгодную программу, помочь сориентироваться в списке документов и получить одобрение ипотеки.

Если вы решили покупать квартиру в ипотеку, то процесс будет выглядеть так:

- Менеджер по продажам вас консультирует и помогает выбрать квартиру под ваш образ жизни, бронирует квартиру, вы вносите аванс.

- Специалист по ипотеке консультирует по оплате и документам.

- Вы собираете пакет документов.

- Мы его проверяем и отправляем в возможные банки.

- Получаем решение.

- Подписываем договор долевого участия и кредитный договор.

Если вы уже получили одобрение ипотеки от какого-то банка, сообщите об этом вашему менеджеру. Он подберёт квартиру, которая лучше всего подойдёт под условия вашего банка.

Обмен квартиры

Мы помогаем обменять вашу старую квартиру на новую в проектах PRINZIP.

Если вы решили покупать квартиру через обмен старой, то процесс будет выглядеть так:

- Менеджер по продажам вас консультирует и помогает выбрать квартиру под ваш образ жизни, бронирует квартиру и фиксирует её цену. Даже если в проекте будет плановое повышение цен, для вас квартира останется по зафиксированной цене.

- Специалист по вторичной недвижимости консультирует по оплате и документам.

- Оцениваем вашу нынешнюю квартиру и предлагаем стоимость, по которой будем её продавать. Для наших клиентов оценка бесплатная и занимает один день.

- Подписываем договор купли-продажи по старой квартире и договор долевого участия по новой.

- Продаём вашу старую квартиру и включаем эту сумму в счёт оплаты новой квартиры в нашем проекте.

Для наших клиентов оценка бесплатная и занимает один день.

Для наших клиентов оценка бесплатная и занимает один день.При необходимости доплаты мы помогаем оформить рассрочку или получить ипотеку.

Чтобы заказать бесплатную оценку, оставьте номер телефона – ответим на вопросы и договоримся о встрече.

Заявка передана нашему специалисту. В ближайшее время мы свяжемся с вами.

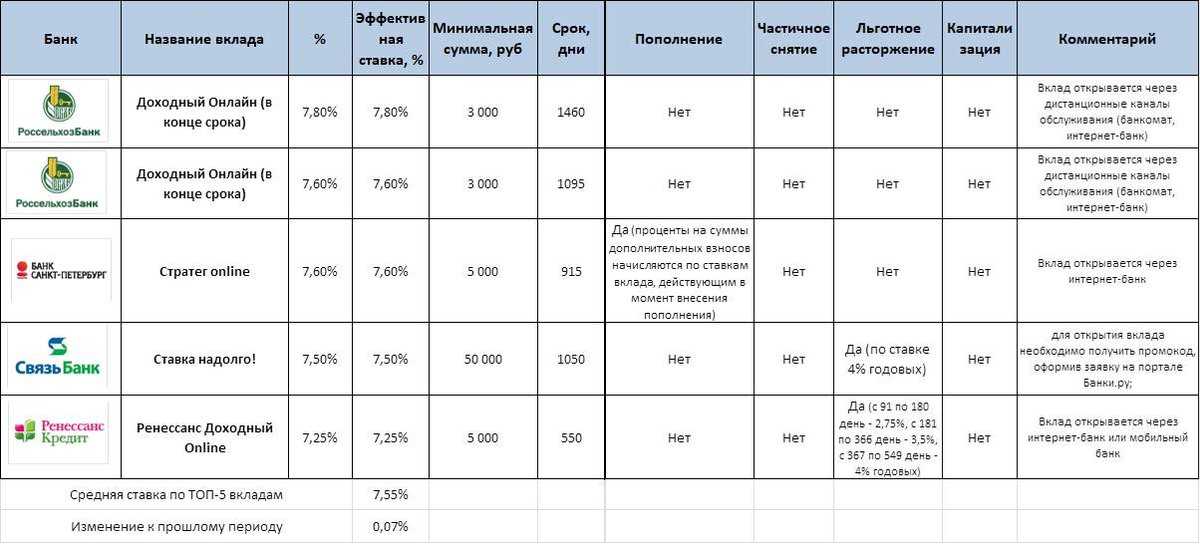

Материнский капитал

Можно использовать как первоначальный взнос за квартиру или как часть взноса по ипотеке.

Расскажем всё о материнском капитале. Поможем использовать выгодно.

Заявка передана нашему специалисту. В ближайшее время мы свяжемся с вами.

Беспроцентная рассрочка

Рассрочка действует во время строительства дома. График оплаты и первоначальный взнос согласуем в индивидуальном порядке. При покупке квартиры в рассрочку не надо оплачивать страхование жизни и комиссию банку, переплачивать по процентам и собирать документы, подтверждающие платёжеспособность — нужен только паспорт.

При покупке квартиры в рассрочку не надо оплачивать страхование жизни и комиссию банку, переплачивать по процентам и собирать документы, подтверждающие платёжеспособность — нужен только паспорт.

Если вы решили покупать квартиру в рассрочку, то процесс будет выглядеть так:

- Менеджер по продажам вас консультирует и помогает выбрать квартиру под ваш образ жизни, бронирует квартиру.

- Согласовывает с вами график оплаты по сделке.

- Подписываем договор долевого участия.

Суммы первоначальных взносов и сроки выплат остатков:

«Парковый квартал»

- Секции 1 и 2 четвёртого дома: первоначальный взнос 60% — остаток до конца марта 2023 года с ежемесячными или ежеквартальными платежами.

«Парк Победы»

- Секции 3, 4 и 5 второго дома: первоначальный взнос 60% — остаток до конца декабря 2023 года с ежемесячными или ежеквартальными платежами

«Татлин»

- Третья башня: первоначальный взнос 60% — остаток до конца февраля 2023 года с ежемесячными или ежеквартальными платежами.

«Ленина 8»

- Вторая очередь: рассрочка с первоначальным взносом 60% — остаток до конца сентября 2023 года с ежемесячными или ежеквартальными платежами.

«Ньютон Парк»

- Секции 2–4 четвёртого дома и пятый дом: рассрочка с первоначальным взносом 60% — остаток до 30 декабря 2023 года с ежемесячными или ежеквартальными платежами.

Чтобы обсудить условия рассрочки, оставьте свой телефон.

Заявка передана нашему специалисту. В ближайшее время мы свяжемся с вами.

Bank of America запускает ипотечную программу с нулевым первоначальным взносом

Мори Бэкман |

Опубликовано 8 сентября 2022 г.

Источник изображения: Getty Images

Многие или все продукты здесь от наших партнеров, которые компенсируют нам. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Может ли это принести вам пользу?

Ключевые точки

- Отсутствие средств для первоначального взноса является препятствием для приобретения жилья для многих.

- Один кредитор делает кредиты без первоначального взноса все более доступными для заемщиков.

- Решение Bank of America по предоставлению доступного кредита для сообщества принесет пользу начинающим домовладельцам.

Покупка дома может быть проблемой по многим причинам, и не только тогда, когда на рынке не хватает запасов, что имело место со второй половины 2020 года. Часто людям трудно купить, потому что, хотя они могут позволить себе ежемесячную ипотеку платежи (которые часто сопоставимы с арендными платежами, а иногда и ниже), у них нет достаточных средств для первоначального взноса.

Сейчас существуют определенные ипотечные программы, которые позволяют покупателям финансировать дом, не вкладывая денег. Например, кредитная программа VA позволяет покупателям приобрести дом без первоначального взноса, но право на участие в этой программе зависит от того, является ли он военнослужащим (или бывшим военнослужащим, или супругой бывшего военнослужащего).

Например, кредитная программа VA позволяет покупателям приобрести дом без первоначального взноса, но право на участие в этой программе зависит от того, является ли он военнослужащим (или бывшим военнослужащим, или супругой бывшего военнослужащего).

Но теперь один кредитор запускает новую программу, направленную на то, чтобы сделать домовладение более доступным для более широкого круга заемщиков. И если больше людей последуют их примеру, это может помочь большему количеству меньшинств и недостаточно представленных людей сделать этот важный шаг.

Представляем новую программу с нулевым первоначальным взносом

Bank of America продвигает вперед программу ипотечного кредитования с нулевым первоначальным взносом, которая называется Community Affordable Loan Solution. Покупатели не только смогут двигаться вперед без вложений, но и не будут нести затраты на закрытие своих ипотечных кредитов.

Сообщество по доступному кредиту будет доступно в некоторых городах — Шарлотте, Далласе, Лос-Анджелесе, Майами и Детройте. И он предназначен для чернокожих и/или латиноамериканцев и латиноамериканцев в этих городах. Право на получение ипотечного кредита с первоначальным взносом в размере 0 долларов будет зависеть от таких факторов, как доход и местоположение. В отличие от обычных ипотечных кредитов, для получения кредита не требуется минимального кредитного рейтинга.

И он предназначен для чернокожих и/или латиноамериканцев и латиноамериканцев в этих городах. Право на получение ипотечного кредита с первоначальным взносом в размере 0 долларов будет зависеть от таких факторов, как доход и местоположение. В отличие от обычных ипотечных кредитов, для получения кредита не требуется минимального кредитного рейтинга.

Кроме того, страховка ипотечного кредита не потребуется. Это хорошо, так как это может быть дополнительным постоянным расходом для домовладельцев.

Подробнее: ознакомьтесь с нашим выбором лучших кредиторов по ипотеке история своевременных платежей по счетам, включая арендную плату, счета за коммунальные услуги и страховые счета. Кроме того, хотя программа будет нацелена на районы проживания меньшинств, заявители не обязательно должны быть чернокожими или латиноамериканцами/латиноамериканцами, чтобы претендовать на получение ссуды с первоначальным взносом в размере 0 долларов. Кандидаты также должны пройти курс сертификации покупателей жилья.

Шаг в правильном направлении

Ранее в этом году Национальная ассоциация риелторов обнаружила, что уровень домовладения среди чернокожих американцев почти на 30 процентных пунктов ниже, чем среди белых американцев. Есть надежда, что, открыв возможность получения кредита с первоначальным взносом в размере 0 долларов, это поможет цветным людям и представителям меньшинств преодолеть барьеры, которые ранее мешали им покупать дома.

Несмотря на то, что арендатор может преуспеть в финансовом плане, уже давно говорят, что домовладение обеспечивает финансовую стабильность. И поэтому тот факт, что все больше людей получают возможность покупать дома, является очень позитивным моментом.

Те, у кого есть дома, имеют возможность использовать капитал, который они вложили в эти дома. Это деньги, которые можно использовать в крайнем случае, чтобы избежать дорогостоящих долгов — вариант, которым арендаторы не могут воспользоваться, даже если они всегда хорошо платили вовремя.

Наш эксперт по исследованиям

Мори Бэкман пишет о текущих событиях, затрагивающих малый бизнес, для The Ascent и The Motley Fool.

Поделиться этой страницей

Значок электронной почтыПоделиться этим сайтом по электронной почте

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

Bank of America является рекламным партнером The Ascent, компании Motley Fool. У Мори Бэкман нет позиций ни в одной из упомянутых акций. У Motley Fool нет позиций ни в одной из упомянутых акций. У Motley Fool есть политика раскрытия информации.

Связанные статьи

Избранные статьи

Как получить ипотечный кредит без первоначального взноса во Флориде | Ипотечные кредиты с нулевой суммой

Покупка дома практически без денег во Флориде

Если вам интересно, можете ли вы купить дом без первоначального взноса, хорошая новость заключается в том, что да, если вы соответствуете требованиям, вы можете! Возможно, в ближайшее время вам не удастся сэкономить на первоначальном взносе, или вы устали от аренды. Вопрос заключается в том, какой тип ипотечного кредита без первоначального взноса или с небольшим первоначальным взносом подходит для вашей ситуации, и в этой статье будут описаны варианты, доступные во Флориде.

Вопрос заключается в том, какой тип ипотечного кредита без первоначального взноса или с небольшим первоначальным взносом подходит для вашей ситуации, и в этой статье будут описаны варианты, доступные во Флориде.

На высоком уровне три типа кредита в этой статье включают в себя:

● Обычные ипотечные кредиты

● Кредиты FHA

● Жилищные кредиты VA

Мы подробно рассмотрим каждый из них.

Краткий обзор авансовых платежей

Когда кто-то совершает крупную покупку, например, машину или дом, заемщик платит часть цены сразу в виде единовременной суммы — первоначального взноса. Затем заемщик финансирует оставшуюся часть с кредитором. Традиционно люди ставили 20% на ипотечный кредит, но кредиторы и правила с годами ослабли, так что сегодня это не является требованием для получения дома, и доступно множество вариантов ипотечного кредита, которые обходят эту необходимость.

Преимущества внесения крупного платежа:

- Это приводит к более низкой основной сумме и выплате процентов, что обычно означает, что заемщик платит меньше процентов в течение срока кредита

- Кредиторы могут предлагать более низкую процентную ставку при большем первоначальном взносе; хотя это не всегда так.

- Заемщикам часто приходится оплачивать частное ипотечное страхование (PMI), когда их первоначальный взнос составляет менее 20%. Таким образом, сделав авансовый платеж в размере 20%, вы с меньшей вероятностью будете платить за PMI.

С другой стороны, существует множество льгот для внесения меньшего первоначального взноса или для покупки дома без первоначального взноса. К этим преимуществам относятся:

- Позволяет покупателям жилья быстрее заселяться. Некоторым заемщикам может быть сложно накопить деньги на первоначальный взнос, а ипотечные кредиты без первоначального взноса означают, что им не нужно ждать. Это может быть особенно полезно для тех, кто впервые покупает жилье.

- Позволяет покупателям жилья использовать сэкономленные средства на другие цели, такие как расходы на переезд, ремонт, мебель и ремонт, или в качестве резервного фонда.

Теперь давайте рассмотрим кредиты, которые не имеют первоначального взноса.

Обычные ипотечные кредиты

Обычный ипотечный кредит — это тот, который не поддерживается государством. Не все обычные кредиторы предлагают жилищные кредиты без предоплаты, но Кредитный союз космического побережья (SCCU) это делает. Если для вас важно получить кредит без первоначального взноса, убедитесь, что кредиторы, которых вы рассматриваете, имеют эту программу, и сравните следующее:

- Текущие процентные ставки и годовые процентные ставки (годовые процентные ставки) для кредита без первоначального взноса

- Виды кредитов и доступные, которые не требуют первоначального взноса. Например, если вы ищете обычный кредит с фиксированной процентной ставкой.

- Выплата основного долга и процентов на доступных условиях (часто 15, 20 и 30 лет)

- Расходы на закрытие: даже при ипотеке без первоначального взноса вы все равно можете нести ответственность за покрытие дополнительных расходов на покупку дома, таких как осмотр, оценка, титульное страхование, а также предварительно оплаченные резервы для страхования и налогов. В среднем затраты на закрытие составляют около 2,58% от покупной цены дома во Флориде для покупателей (некоторые расходы являются предметом переговоров).

В среднем затраты на закрытие составляют около 2,58% от покупной цены дома во Флориде для покупателей (некоторые расходы являются предметом переговоров).

В среднем затраты на закрытие составляют около 2,58% от покупной цены дома во Флориде для покупателей (некоторые расходы являются предметом переговоров).Кредиторы часто основывают процентные ставки на вашей кредитной истории. Многие сайты предоставляют потребителям информацию о кредитном рейтинге бесплатно или за плату. Каждый из кредитных рейтингов основан на том, что указано в ваших кредитных отчетах от трех основных агентств. Вы можете ежегодно получать бесплатную копию каждого из ваших кредитных отчетов (но не ваших оценок) на сайте AnnualCreditReport.com. Если вы обнаружите какие-либо ошибки, свяжитесь с каждым из кредитных агентств, которые перечисляют ошибочную информацию, и попросите исправить. Это может помочь повысить ваш кредитный рейтинг. В целом, по данным кредитного бюро Experian, обычные кредиторы, как правило, требуют минимум FICO 9.0131 ® Оценка около 620 из 850.

В SCCU при покупке дома без первоначального взноса 56 предлагаются следующие традиционные варианты ипотечного кредита:

- Кредиты с фиксированной процентной ставкой (дом на одну семью)

- Выберите кредиты 5/1 с регулируемой процентной ставкой 22 (дом на одну семью)

- Срок до 30 лет

- Плата за подачу заявления: нет

- Штрафы за досрочное погашение: нет

- Нематериальный налог: нет 21

- Плата за создание: 1100 долларов США

Другие расходы на закрытие в бюджете будут включать проверки дома, налоги и предоплату страховки. Ваш кредитор предоставит вам разбивку предполагаемых расходов.

Ваш кредитор предоставит вам разбивку предполагаемых расходов.

| Срок | Оценить «Как минимум» | АПРЕЛЬ * «Наименьший» | Пример суммы кредита | Пример ежемесячного платежа |

|---|---|---|---|---|

| 10 лет | 6,625% | 6,850% | 200 000 долларов | 2 283,70 $ |

| 15 лет | 6,750% | 6,911% | 200 000 долларов | 1769,82 $ |

| 20 лет | 7,500% | 7,633% | 200 000 долларов | 1611,19 $ |

| 30 лет | 7,500% | 7,603% | 200 000 долларов | 1398,43 $ |

Ставки в зависимости от кредитоспособности.

100% ФИНАНСИРОВАНИЕ: Применяются определенные ограничения. Доступно для избранных жилищных кредитов на покупку одной семьи; не предоставляется на рефинансирование. Должен быть основным местом жительства. 100% финансирование подтвержденной стоимости недвижимости на момент финансирования. В соответствии с критериями кредитоспособности программы, одобрением кредита, проверкой и оценкой обеспечения. При закрытии кредита заемщик несет ответственность за средства для покрытия предоплаченных резервов и расходов на закрытие, таких как проверки, оценки, страхование правового титула и т. д. Дарение средств не допускается. Требуется личное страхование ипотечного кредита.

Предварительное одобрение ипотеки

Чтобы упростить процесс, вы можете запросить предварительное одобрение ипотеки, что позволит вам найти дом в рамках вашего бюджета, сэкономив ваше время и нервы. Кроме того, вы можете заверить продавцов, что вы предварительно одобрены на необходимую сумму в долларах.

Когда вы получаете предварительное одобрение, это шаг за пределы предварительной квалификации, и это важный шаг. Прежде чем кредитор предоставит вам сумму предварительного одобрения, он проверит ваш кредитный рейтинг, что позволит вам более конкретно узнать, что у вас есть хорошие возможности для покупки.

Если вы готовы подать заявку на предварительное одобрение в SCCU, вам просто нужно иметь под рукой несколько фрагментов информации. Они включают следующее:

✔ Удостоверение личности, которое может включать ваши водительские права/паспорт

✔ Две последние платежные квитанции/W-2/налоговые декларации

✔ Последние две банковские выписки

Обычные кредиторы предъявляют другие требования к кредитам. В SCCU наши рекомендации включают следующее:

- Кредитный рейтинг 620 или выше

- Отчет о своевременности платежей

- Хорошее отношение долга к доходу (DTI) (45% или ниже)

Подумайте о том, чтобы рассчитать свой собственный DTI, чтобы понять, где вы находитесь. Вот шаги:

Вот шаги:

- Сложите суммы ваших ежемесячных платежей по долгам.

- Это может включать вашу ипотеку/арендную плату, платежи за автомобиль, платежи по личному кредиту, кредитные карты, студенческие ссуды и так далее.

- Определите свой ежемесячный доход до вычета налогов (ваш валовой доход).

- Разделите общую сумму ежемесячного долга на свой ежемесячный доход.

- Результат в процентах.

- Если вы знаете, какой процент требует ваш кредитор (это может быть что-то вроде 36%), тогда вы будете иметь представление о своей финансовой картине.

Вам также необходимо знать, как ежемесячный платеж за ваш новый дом повлияет на ваш DTI. Вот быстрый и простой способ оценить сумму основного долга и процентов.

Примечание для тех, кто впервые покупает жилье

Покупатели жилья, впервые приобретающие жилье, могут тяготеть к жилищным кредитам без первоначального взноса, потому что они не могут использовать капитал, накопленный в своем нынешнем доме, для внесения первоначального взноса. К счастью, штат Флорида предлагает множество программ для тех, кто впервые покупает жилье.

К счастью, штат Флорида предлагает множество программ для тех, кто впервые покупает жилье.

Кредиты FHA

По кредитам FHA первоначальный взнос может составлять всего 3,5%, что позволяет квалифицированным заемщикам финансировать до 96,5% 16 . Хотя это не то же самое, что ипотека без первоначального взноса, это все же гораздо более выполнимо, чем накопление 20%.

Этот тип кредита предлагается некоторыми одобренными FHA кредиторами, в том числе SCCU, при поддержке Федеральной жилищной администрации в случае невыполнения заемщиком своих обязательств. Фактически, FHA является крупнейшим ипотечным страховщиком в мире, у которого почти восемь миллионов домов на одну семью имеют ипотеку FHA. Иными словами, FHA страхует кредиты, но напрямую не ссужает средства. Итак, чтобы узнать о получении кредита FHA, обратитесь к квалифицированному кредитору, такому как SCCU.

Определенные типы недвижимости не подходят для кредита FHA, например:

- Инвестиция, при которой вы планируете сдать дом в аренду кому-то другому; он должен быть занят владельцем

- Дом, который вы планируете «перевернуть»; Таким образом, вы не можете купить дом через кредит FHA в течение трех месяцев после предыдущей продажи

.

Это свойство ДОЛЖНО:

- Быть основным местом жительства хотя бы одного заемщика в течение 60 дней после закрытия кредита FHA

- Укажите свое имя на титуле собственности

- Соответствие стандартам собственности, подтвержденное оценщиком FHA во время проверки дома

Наконец, недвижимость может быть многоквартирной, если в одной из квартир проживает один или несколько заемщиков.

Ссуды FHA могут быть предоставлены покупателям с разным уровнем дохода, от низкого до высокого, при условии, что заемщик имеет достаточный стабильный доход, чтобы позволить себе ссуду. Как и в случае с обычными ипотечными кредитами, кредиты FHA требуют определенного DTI с текущими требованиями на уровне 50% или меньше. Как и в случае с обычными ипотечными кредитами, у отдельных кредиторов могут быть разные требования, поэтому проконсультируйтесь с выбранным кредитором и сравните варианты.

Как и в случае с обычными ипотечными кредитами, кредиты FHA требуют определенного DTI с текущими требованиями на уровне 50% или меньше. Как и в случае с обычными ипотечными кредитами, у отдельных кредиторов могут быть разные требования, поэтому проконсультируйтесь с выбранным кредитором и сравните варианты.

Дополнительные вопросы, которые следует учитывать при кредитовании FHA, включают следующее:

- Максимальная сумма, которую вы можете занять по кредиту FHA, зависит от округа и зависит от цен на жилье в вашем районе; лимиты могут меняться ежегодно, последние из них:

- 314 000 долларов в округах с более низкими затратами

- 726 000 долларов в округах, где дома дороже

- Кредитный рейтинг обычно должен быть не менее 500, а 580 баллов обычно необходимы для получения права на самый низкий первоначальный взнос. Как правило, чем лучше ваш кредитный рейтинг, тем ниже будет требование FHA для вашего первоначального взноса.

- Дом должен быть оценен и осмотрен, при этом недвижимость должна соответствовать минимальным стандартам FHA в отношении прочности конструкции. Инспекторы FHA могут быть строгими в своих требованиях; поэтому дома, нуждающиеся в капитальном ремонте, могут не соответствовать критериям финансирования FHA.

- Заемщики должны уплатить авансовый взнос по страхованию ипотечного кредита один раз наличными в момент закрытия сделки или заплатить его за счет суммы кредита. Это единовременный платеж, который составляет 1,75% от базовой суммы кредита и не подлежит возврату.

- Заемщики, которые недавно подали заявление о банкротстве или лишении права выкупа, не будут соответствовать требованиям. Существует двухлетний период ожидания после банкротства и три года после обращения взыскания. Заемщики могут не соответствовать требованиям, если они просрочили уплату федеральных налогов или других долгов.

Кредиты FHA в SCCU предоставляются с первоначальным взносом всего 3,5% 16 , при этом допустимы подарки и альтернативные средства. Заемщики могут претендовать на более низкий кредитный рейтинг, а SCCU предлагает более мягкие коэффициенты DTI. Условия доступны на срок до 30 лет с комиссией за создание в размере 1100 долларов США и без платы за подачу заявки, штрафов за досрочное погашение или нематериальных налогов 21 . Узнайте больше о кредитных требованиях FHA во Флориде здесь.

Заемщики могут претендовать на более низкий кредитный рейтинг, а SCCU предлагает более мягкие коэффициенты DTI. Условия доступны на срок до 30 лет с комиссией за создание в размере 1100 долларов США и без платы за подачу заявки, штрафов за досрочное погашение или нематериальных налогов 21 . Узнайте больше о кредитных требованиях FHA во Флориде здесь.

| Срок | Оценить «Как минимум» | АПРЕЛЬ * «Наименьший» | Пример суммы кредита | Пример ежемесячного платежа |

|---|---|---|---|---|

| 15 лет | 6,375% | 6,534% | 200 000 долларов | 1728,50 $ |

| 30 лет | 6,875% | 6,974% | 200 000 долларов | 1313,86 $ |

ЖИЛЬЕ КРЕДИТЫ: Ставки в зависимости от кредитоспособности. Ипотечные кредиты выдаются Кредитным союзом космического побережья и подлежат утверждению, проверке и оценке залога. Программы, предложения, тарифы, условия и положения могут быть изменены или отменены без предварительного уведомления. Применяются определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

Ипотечные кредиты выдаются Кредитным союзом космического побережья и подлежат утверждению, проверке и оценке залога. Программы, предложения, тарифы, условия и положения могут быть изменены или отменены без предварительного уведомления. Применяются определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

Эти программы ипотечного кредита представляют собой первые ипотечные залоговые права, обеспеченные домом и имуществом. Ваш первоначальный взнос определяется отношением кредита к стоимости. (90% LTV = 10% первоначальный взнос). Кредиты, превышающие 80% от оценочной стоимости дома, требуют частного ипотечного страхования. Участник несет ответственность за любые средства, необходимые для закрытия расходов и предоплаченного условного депонирования.

Жилищные кредиты VA

Департамент по делам ветеранов гарантирует ипотечные кредиты для квалифицированных покупателей, что делает эту программу доступной для ветеранов Соединенных Штатов, военнослужащих действительной службы и овдовевших супругов военнослужащих. Подобно кредитам FHA, VA не предоставляет финансирование напрямую, но поддерживает заемщиков, чтобы обеспечить кредиторам защиту от дефолта. Вместо этого квалифицированные заемщики могут получить ипотечные кредиты от участвующих кредиторов, включая SCCU.

Подобно кредитам FHA, VA не предоставляет финансирование напрямую, но поддерживает заемщиков, чтобы обеспечить кредиторам защиту от дефолта. Вместо этого квалифицированные заемщики могут получить ипотечные кредиты от участвующих кредиторов, включая SCCU.

Чтобы претендовать на ипотечные кредиты VA, заемщик должен соответствовать хотя бы одному из следующих условий:

- 90 последовательных дней действительной службы в военное время или 181 день действительной службы в мирное время

- Более шести лет службы в Национальной гвардии или в резерве

- Супруга военнослужащего, погибшего при исполнении служебных обязанностей или в связи со служебной инвалидностью

Жилищные кредиты VA, как правило, представляют собой жилищные кредиты без первоначального взноса, поскольку первоначальный взнос не требуется, когда цена продажи не превышает оценочную стоимость дома. Таким образом, покупка дома без первоначального взноса может быть вполне осуществимой.

Жилищные кредиты по программе VA многочисленны, и для людей, которые соответствуют требованиям, это, вероятно, лучший способ финансировать свой дом.

Помимо того, что это ипотека без первоначального взноса, эти кредиты:

- Обычно имеют более низкие процентные ставки

- Может поставляться с более высокими коэффициентами DTI

- Не требуется частное ипотечное страхование (PMI)

- Приходите с более мягкими требованиями кредитного рейтинга; обычно 620 FICO ® требуется балл, но в SCCU все отвечающие требованиям покупатели жилья могут получать одинаковые выгодные процентные ставки независимо от балла

- Можно предположить, если другая сторона соответствует требованиям

- Отсутствие штрафов за досрочное погашение

Некоторые затраты на закрытие, такие как гонорары адвокатов и сборы за урегулирование, запрещены. Кроме того, хотя покупатели жилья впервые могут претендовать на это, недвижимость не обязательно должна быть первым домом заемщика. После того, как ипотечный кредит VA был выплачен, имеющий право военнослужащий (или член семьи) может повторно использовать льготу по ипотечному кредиту VA.

После того, как ипотечный кредит VA был выплачен, имеющий право военнослужащий (или член семьи) может повторно использовать льготу по ипотечному кредиту VA.

Не все кредиторы одобрены VA. В SCCU мы действительно ценим наших военнослужащих, начиная с кредитного союза, обслуживающего базу ВВС Патрик. Таким образом, с нашими ипотечными кредитами VA мы предлагаем конкурентоспособные ставки и кредит до 100% от стоимости (имеется в виду, без первоначального взноса) 16 . Срок действия до 30 лет с комиссией за создание в размере 1100 долларов США и без платы за подачу заявки, штрафа за досрочное погашение или нематериального налога 18 .

В дополнение к кредитам VA, SCCU предлагает программу доступного жилья, которая поможет покрыть ваш первоначальный взнос и закрыть расходы. У нас также есть другие недорогие варианты ипотечного кредита для героев сообщества. Узнайте больше о наших вариантах кредита Home Hero здесь.

У нас также есть другие недорогие варианты ипотечного кредита для героев сообщества. Узнайте больше о наших вариантах кредита Home Hero здесь.

| Срок | Оценить «Как минимум» | АПРЕЛЬ * «Наименьший» | Пример суммы кредита | Пример ежемесячного платежа |

|---|---|---|---|---|

| 15 лет | 6,375% | 6,534% | 200 000 долларов | 1728,50 $ |

| 30 лет | 6,875% | 6,974% | 200 000 долларов | 1313,86 $ |

Ставки в зависимости от кредитоспособности. Жилищные кредиты VA доступны для имеющих право военнослужащих, ветеранов и оставшихся в живых супругов. Возможен до 100% финансирования. При закрытии участник будет нести ответственность за любые расходы на закрытие, предоплаченные резервы условного депонирования и любые дополнительные дисконтные баллы.

Жилищные кредиты VA доступны для имеющих право военнослужащих, ветеранов и оставшихся в живых супругов. Возможен до 100% финансирования. При закрытии участник будет нести ответственность за любые расходы на закрытие, предоплаченные резервы условного депонирования и любые дополнительные дисконтные баллы.

КРЕДИТЫ НА ЖИЛЬЕ: Ипотечные кредиты выдаются Кредитным союзом космического побережья и подлежат одобрению кредита, проверке и оценке залога. Программы, предложения, тарифы, условия и положения могут быть изменены или отменены без предварительного уведомления. Применяются определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

Эти программы ипотечного кредита представляют собой первые ипотечные залоговые права, обеспеченные домом и имуществом. Ваш первоначальный взнос определяется отношением кредита к стоимости. (90% LTV = 10% первоначальный взнос) Кредиты, превышающие 80% от оценочной стоимости дома, требуют частного ипотечного страхования.