Содержание

Ипотека без подтверждения дохода в Казахстане: условия банков в 2016 году: газета Недвижимость

Получить ипотеку в Казахстане, не подтверждая доход, крайне сложно.

Да, хоть услуга и называется «ипотека без подтверждения дохода» или «заем без анализа платежеспособности», на самом деле она представляет собой привлекательное словосочетание с маркетинговым прицелом. Какие условия и оговорки существуют для такого банковского продукта, рассмотрим в материале.

Об условиях ипотеки на стандартных условиях можно прочитать здесь.

Без косвенного подтверждения платежеспособности не обойтись

Ни один финансовый институт не даст миллионы тенге физлицу, которое не может подтвердить наличие трудовой занятости и постоянных источников дохода. В связи с тем, что «зарплата в конвертах» — явление в казахстанских компаниях очень распространенное, банки вынуждены приспосабливаться к такому положению вещей и идти на компромисс.

К категории клиентов, которые не подтверждают доход, банки относят:

- официально трудоустроенного, но с минимальными пенсионными отчислениями;

- неофициально трудоустроенного;

- индивидуальных предпринимателей;

- работающих студентов и пенсионеров.

Однако последней категории ипотека не выдается.

Ни один финансовый институт не даст миллионы тенге физлицу, которое не может подтвердить наличие трудовой занятости и постоянных источников дохода.

— Когда в банке говорят «заем с подтверждением дохода», это означает, что человек должен подтвердить свой официальный доход, это та сумма, с которой он выплачивает налоги, пенсионные отчисления, — говорит банковский консультант Ажар Абдрахманова. — Когда говорят «заем без подтверждения дохода» — это не означает, что у клиента вообще ничего не будут спрашивать про зарплату, про доходы. Риск-менеджеры в любом случае будут рассматривать платежеспособность клиента, потому что банку тоже нужна гарантия. Банк в этом случае может пойти навстречу и принять какие-то косвенные доходы. Может человек работает где-то на договорной основе. Ему на счет перекидывают заработную плату, но отчисления пенсионные не удерживаются. Это и считается без подтверждения дохода. Еще предоставить ипотеку без подтверждения дохода могут, когда человек предоставит дополнительный залог, равноценный приобретаемой недвижимости. Но справки в любом случае нужны.

Еще предоставить ипотеку без подтверждения дохода могут, когда человек предоставит дополнительный залог, равноценный приобретаемой недвижимости. Но справки в любом случае нужны.

Как говорит консультант, обмануть банк, «нарисовав» у знакомых справку, не получится. Менеджеры в этом случае проверяют счета. Например, клиент говорит, что на договорной основе работает и ежемесячно, к примеру, получает 200 000 тенге по договору. Он должен показать при этом счет, на который перечисляют деньги. Также указывается целевое назначение платежа.

О том, как получить арендное жилье с последующим выкупом от государства, можно прочитать по ссылке.

Условия банков по ипотеке без подтверждения дохода в 2016 году

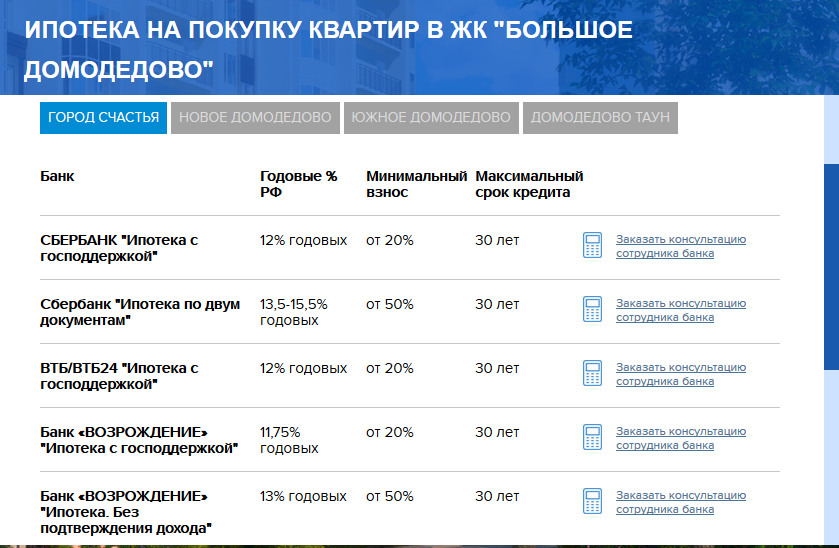

Ипотеку клиентам без официального дохода на сегодняшний день выдают Народный банк Казахстана, Сбербанк, Казинвестбанк, Qazak банк, Банк ЦентрКредит, ForteBank, Bank RBK, Жилстройсбербанк. Евразийский банк дает заем без подтверждения доходов только на приобретение недвижимости на первичном рынке в городе Астане.

Процентная ставка для заемщиков без официального дохода составляет от 8,5% (Жилстройсбербанк) до 21% (Bank RBK). Большинство банков завышают ставку по займам без анализа платежеспособности на 1-2%. И львиная доля БВУ в данном случае просят предоставить 50% от стоимости недвижимости в качестве первоначального взноса. Максимальный срок ипотеки — 15 лет. Все банки готовы рассмотреть созаемщика. Им может быть как родственник, так и любое третье лицо.

На каких условиях выдают квартиры по программе «Нурлы жол»? Подробности здесь.

Жилстройсбербанк: ипотека без срока накоплений

Самый выгодный вариант для заемщика, имеющего 50% от стоимости квартиры, предлагает Жилстройсбербанк Казахстана. Как рассказали порталу kn.kz специалисты ЖССБ, в этом случае можно воспользоваться промежуточным жилищным займом «Женіл».

Клиент сразу вносит 50% от требуемой суммы на счет в ЖССБ, а банк предоставляет ему 100% необходимой суммы. По данному виду займа первые 3 года заемщик погашает лишь проценты по займу. Таким образом, в первые 3 года финансовая нагрузка у заемщика увеличивается. Этой программой удобнее воспользоваться тем заемщикам, которые уверены, что их платежеспособность в первые 3 года будет выше, нежели в последующие.

Таким образом, в первые 3 года финансовая нагрузка у заемщика увеличивается. Этой программой удобнее воспользоваться тем заемщикам, которые уверены, что их платежеспособность в первые 3 года будет выше, нежели в последующие.

Годовая номинальная ставка по вкладу по тарифным программам составляет 2%. Максимальный срок оформления займа — до 10 лет, в зависимости от выбранной тарифной программы.

После исполнения всех условий Жилстройсбербанка, а именно накопления в размере не менее 50% от требуемой суммы, срок хранения средств на депозите не менее 3-х лет и достижения определенного уровня оценочного показателя, промежуточный заем «Женіл» переходит в жилищный, где ставки по кредиту варьируются от 4,5-5% (эффективная от 5,1-5,8%). Также на вклад банк начисляет процент, согласно тарифным программам.

Таким образом, после исполнения указанных выше условий более завышенные ставки по промежуточному жилищному займу «Женіл» снижаются до уровня более низких ставок по жилищному займу.

Рассмотрим покупку квартиры в ипотеку за 10 000 000 тенге. Эти и другие расчеты предоставлены менеджерами банков.

Расчет ипотеки на квартиру за 10 000 000 тенге от Жилстройсбербанка

|

Сумма займа

|

10 000 000*

|

|

Ежемесячный платеж в первые 3 года под 8,5%

|

70 830

|

|

Ежемесячный платеж в последующие 6 лет под 5%

|

80 000

|

|

Переплата за три года под 8,5%

|

2 549 880

|

|

Переплата за 6 лет под 5%

|

360 000

|

|

Общая переплата

|

3 309 880

|

*расчеты в тенге

Об условиях ипотеки Жилстройсбербанка читайте по ссылке.

Если нет 50% первоначального взноса

Минимально допустимый первоначальный взнос для клиентов без анализа платежеспособности составляет 40% от цены жилья. Такой заем можно оформить в Qazak банк. Максимальный срок займа при подтверждении косвенного дохода составит 10 лет. Можно привлечь до 3-х созаемщиков. Разделить бремя ипотеки разрешается не только близким родственникам, но и третьим лицам.

В банке уточняют, что если первоначального взноса нет совсем, то банк готов рассмотреть заявку данного клиента, если тот предоставит в залог недвижимость, равную по стоимости приобретаемой. При этом заемщик не обязательно должен быть ее собственником, свое жилье в банк в качестве гаранта по ипотеке может заложить кто угодно.

Расчет по ипотеке от Qazak bank

|

Стоимость квартиры

|

10 000 000

|

|

Первоначальный взнос (40%)

|

4 000 000

|

|

Сумма кредита

|

6 000 000

|

|

Срок

|

10 лет

|

|

Процентная ставка*

|

21%

|

|

Ежемесячный взнос (аннуитет)

|

119 959

|

|

Переплата

|

8 395 000

|

|

Комиссии

|

2% — за организацию кредита, 4000 тг — за рассмотрение заявки

|

*Годовая эффективная ставка — 24-25%

Как молодой семье получить квартиру от государства, если люди, относящиеся к данной категории населения, не могут встать в очередь на жилье? Подробности участия в программе «Молодая семья» вы можете прочитать в специальном материале.

Ипотека на 15 лет

Минимальную процентную ставку для долгосрочного жилищного займа предлагает Народный банк Казахстана — 16,5-17%. Первоначальный взнос должен составлять не менее половины от стоимости жилья. Если первоначального взноса нет, то можно предоставить в качестве дополнительного обеспечения имеющуюся недвижимость. Ее залоговая стоимость полностью должна покрывать сумму первоначального взноса. В случае недостаточности доходов можно привлечь созаемщика. Банк тогда учитывает совокупный доход.

Расчет по ипотеке от Народного банка

|

Стоимость квартиры

|

10 000 000

|

|

Первоначальный взнос (50%)

|

5 000 000

|

|

Сумма кредита

|

5 000 000

|

|

Срок

|

15 лет

|

|

Процентная ставка*

|

16,5%

|

|

Ежемесячный взнос (аннуитет)

|

75 200

|

|

Переплата

|

8 533 000

|

|

Комиссии

|

1% — за зачисление денег на счет

|

*Годовая эффективная ставка — около 20%

Созаемщиков может быть много

И даже 7 человек. Такое количество «вторых пилотов» банковского займа допускает Банк ЦентрКредит. Родственные связи клиента с созаемщиком не обязательны. При этом данный БВУ требует 50-процентный первоначальный взнос. Кредит можно погасить досрочно, но если клиент сделает это в течение первых 6 месяцев, то заплатит неустойку в размере 1%. Далее без штрафных санкций. Рассмотрим ипотеку на максимальный срок — 15 лет.

Такое количество «вторых пилотов» банковского займа допускает Банк ЦентрКредит. Родственные связи клиента с созаемщиком не обязательны. При этом данный БВУ требует 50-процентный первоначальный взнос. Кредит можно погасить досрочно, но если клиент сделает это в течение первых 6 месяцев, то заплатит неустойку в размере 1%. Далее без штрафных санкций. Рассмотрим ипотеку на максимальный срок — 15 лет.

Расчет по ипотеке от Банка ЦентрКредит

|

Стоимость квартиры

|

10 000 000

|

|

Первоначальный взнос (50%)

|

5 000 000

|

|

Сумма кредита

|

5 000 000

|

|

Срок

|

15 лет

|

|

Процентная ставка*

|

19%

|

|

Ежемесячный взнос (аннуитет)

|

84 100

|

|

Переплата

|

10 145 900

|

|

Комиссии

|

1% — за зачисление денег на счет, 5000 тг — за рассмотрение заявки

|

*Годовая эффективная ставка — от 22,8%

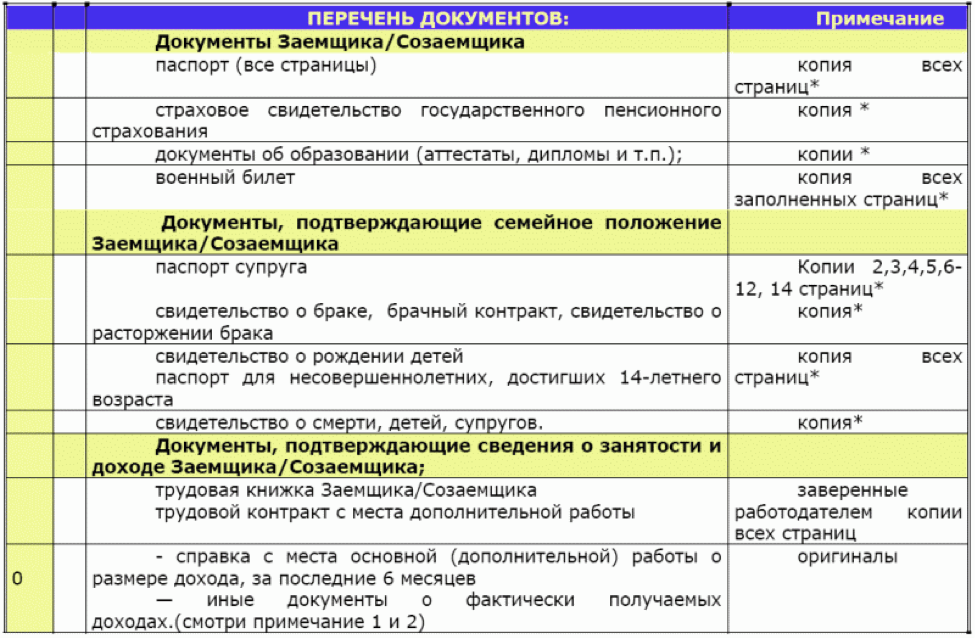

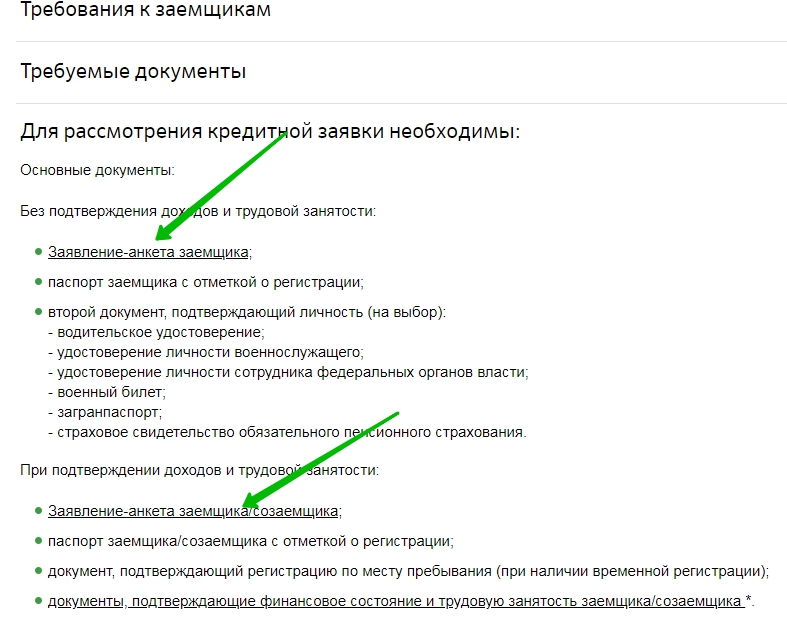

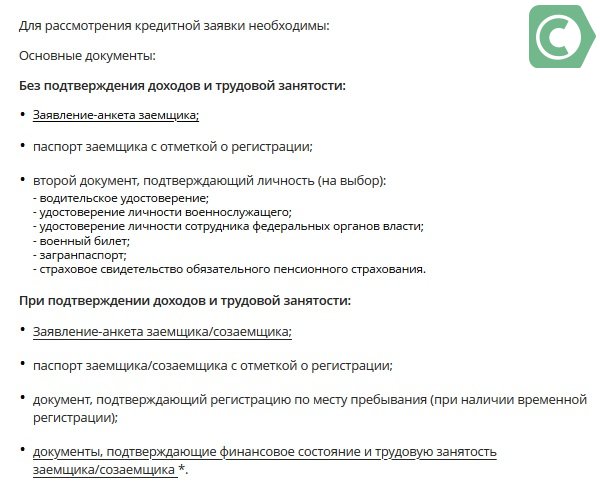

Документы для ипотеки без подтверждения дохода

Порядок оформления ипотечного займа без анализа платежеспособности ничем не отличается от традиционного займа. Заемщик собирает пакет документов, заполняет анкету, предоставляет все в банк, и ждет решения.

Заемщик собирает пакет документов, заполняет анкету, предоставляет все в банк, и ждет решения.

Потенциальный ипотечник должен представить следующие документы:

- документ, удостоверяющий личность;

- адресная справка;

- документ, подтверждающий семейное положение;

- правоустанавливающие, технические и идентификационные документы на предмет залога;

- документы, отражающие доходы заемщика: счета, куда переводится заработок клиента либо отчетность фирмы (бухгалтерская и налоговая) и другие.

Перечень запрашиваемых документов может меняться в зависимости от конкретного случая.

Фото: brightnest.com, bt.dk

Карима Апенова, информационная служба kn.kz

Как получить ипотечный кредит в Казахстане, не подтверждая доход — Forbes Kazakhstan

Фото: © Depositphotos.com/tigerfilm

Хоть услуга и называется «ипотека без подтверждения дохода» или «заем без анализа платежеспособности», на самом деле она представляет собой привлекательное словосочетание с маркетинговым прицелом.

Без косвенного подтверждения платежеспособности не обойтись

Ни один финансовый институт не даст миллионы тенге физлицу, которое не может подтвердить наличие трудовой занятости и постоянных источников дохода. В связи с тем, что «зарплата в конвертах» — явление в казахстанских компаниях очень распространенное, банки вынуждены приспосабливаться к такому положению вещей и идти на компромисс.

К категории клиентов, которые не подтверждают доход, банки относят:

— официально трудоустроенного, но с минимальными пенсионными отчислениями;

— неофициально трудоустроенного;

— индивидуальных предпринимателей;

— работающих студентов и пенсионеров.

Однако последней категории ипотека не выдается.

— Когда в банке говорят про «заем с подтверждением дохода», это означает, что человек должен подтвердить свой официальный доход. Это та сумма, с которой он выплачивает налоги и пенсионные отчисления, — говорит банковский консультант Ажар Абдрахманова. — Когда говорят «заем без подтверждения дохода» — это не означает, что у клиента вообще ничего не будут спрашивать про зарплату и доходы. Риск-менеджеры в любом случае будут рассматривать платежеспособность клиента, потому что банку тоже нужна гарантия. Банк в этом случае может пойти навстречу и принять какие-то косвенные доходы. Может, например, человек работает где-то на договорной основе. Ему на счет перекидывают заработную плату, но отчисления пенсионные не удерживаются. Это и считается отсутствием подтверждения дохода. Также ипотеку без подтверждения дохода могут предоставить, когда заемщик обеспечен дополнительным залогом, равноценным приобретаемой недвижимости. Но справки в любом случае нужны.

— Когда говорят «заем без подтверждения дохода» — это не означает, что у клиента вообще ничего не будут спрашивать про зарплату и доходы. Риск-менеджеры в любом случае будут рассматривать платежеспособность клиента, потому что банку тоже нужна гарантия. Банк в этом случае может пойти навстречу и принять какие-то косвенные доходы. Может, например, человек работает где-то на договорной основе. Ему на счет перекидывают заработную плату, но отчисления пенсионные не удерживаются. Это и считается отсутствием подтверждения дохода. Также ипотеку без подтверждения дохода могут предоставить, когда заемщик обеспечен дополнительным залогом, равноценным приобретаемой недвижимости. Но справки в любом случае нужны.

Как говорит консультант, обмануть банк, «нарисовав» у знакомых справку, не получится. Менеджеры в этом случае проверяют счета. Например, клиент говорит, что на договорной основе работает и ежемесячно получает 200 тыс. тенге по договору. Он должен показать этот счет, на который перечисляют деньги. Также указывается целевое назначение платежа.

Также указывается целевое назначение платежа.

Условия банков по ипотеке без подтверждения дохода в 2016

Ипотеку клиентам без официального дохода на сегодняшний день выдают: Народный банк Казахстана, Сбербанк, Казинвестбанк, Qazaq банкi, Банк ЦентрКредит, ForteBank, Bank RBK, Жилстройсбербанк. Евразийский банк дает заем без подтверждения доходов только на приобретение недвижимости на первичном рынке в Астане.

Процентная ставка для заемщиков без официального дохода составляет от 8,5% (Жилстройсбербанк) до 21% (Bank RBK). Большинство банков завышают ставку по займам без анализа платежеспособности на 1-2%. И львиная доля БВУ в данном случае просят предоставить 50% от стоимости недвижимости в качестве первоначального взноса. Максимальный срок ипотеки — 15 лет. Все банки готовы рассмотреть созаёмщика. Им может быть как родственник, так и любое третье лицо.

Жилстройсбербанк: ипотека без срока накоплений

Самый выгодный вариант для заемщика, имеющего 50% от стоимости квартиры, предлагает Жилстройсбербанк Казахстана. Как рассказали специалисты ЖССБ, в этом случае можно воспользоваться промежуточным жилищным займом «Женіл».

Как рассказали специалисты ЖССБ, в этом случае можно воспользоваться промежуточным жилищным займом «Женіл».

Клиент сразу вносит 50% от требуемой суммы на счет в ЖССБ, а банк предоставляет ему 100% необходимой суммы. По данному виду займа первые три года заемщик погашает лишь проценты по займу. Этой программой удобнее воспользоваться тем, кто уверен, что их платежеспособность в первые три года будет выше, нежели в последующие.

Годовая номинальная ставка по вкладу по тарифным программам составляет 2%. Максимальный срок оформления займа — до 10 лет, в зависимости от выбранной тарифной программы.

После исполнения всех условий Жилстройсбербанка, а именно накопления в размере не менее 50% от требуемой суммы, срок хранения средств на депозите не менее трех лет и достижения определенного уровня оценочного показателя, промежуточный заем «Женіл» переходит в жилищный, где ставки по кредиту варьируются от 4,5-5% (эффективная ставка — от 5,1-5,8%). Также на вклад банк начисляет процент, согласно тарифным программам.

Также на вклад банк начисляет процент, согласно тарифным программам.

Таким образом, после исполнения указанных выше условий более завышенные ставки по промежуточному жилищному займу «Женіл» снижаются до уровня более низких.

Рассмотрим покупку квартиры в ипотеку за 10 млн тенге (эти и другие расчеты предоставлены менеджерами банков).

Расчет ипотеки на квартиру за 10 млн тенге от Жилстройсбербанка

Сумма займа | 10 000 000*

|

Ежемесячный платеж в первые 3 года под 8,5% | 70 830 |

Ежемесячный платеж в последующие 6 лет под 5% | 80 000 |

Переплата за три года под 8,5% | 2 549 880

|

Переплата за 6 лет под 5% | 360 000

|

Общая переплата | 3 309 880

|

*расчеты в тенге

Если нет 50% первоначального взноса

Минимально допустимый первоначальный взнос для клиентов без анализа платежеспособности составляет 40% от цены жилья. Такой заем можно оформить в Qazaq банкi. Максимальный срок займа при подтверждении косвенного дохода составит 10 лет. Можно привлечь до трех созаемщиков. Разделить бремя ипотеки разрешается не только близким родственникам, но и третьим лицам.

Такой заем можно оформить в Qazaq банкi. Максимальный срок займа при подтверждении косвенного дохода составит 10 лет. Можно привлечь до трех созаемщиков. Разделить бремя ипотеки разрешается не только близким родственникам, но и третьим лицам.

В банке уточняют: если первоначального взноса нет совсем, то банк готов рассмотреть заявку данного клиента, если тот предоставит в залог недвижимость, равную по стоимости приобретаемой. При этом заемщик не обязательно должен быть ее собственником, свое жилье в банк в качестве гаранта по ипотеке может заложить кто угодно.

Расчет по ипотеке от Qazaq banki

Стоимость квартиры | 10 000 000 |

Первоначальный взнос (40%) | 4 000 000 |

Сумма кредита | 6 000 000 |

Срок | 10 лет |

Процентная ставка* | 21% |

Ежемесячный взнос (аннуитет) | 119 959 |

Переплата | 8 395 000 |

Комиссии | 2% — за организацию кредита, 4000 тг — за рассмотрение заявки |

*годовая эффективная ставка — 24-25%

Ипотека на 15 лет

Минимальную процентную ставку для долгосрочного жилищного займа предлагает Народный банк Казахстана — 16,5-17%. Первоначальный взнос должен составлять не менее половины от стоимости жилья. Если первоначального взноса нет, то можно предоставить в качестве дополнительного обеспечения имеющуюся недвижимость. Ее залоговая стоимость полностью должна покрывать сумму первоначального взноса. В случае недостаточности доходов можно привлечь созаемщика. Банк тогда учитывает совокупный доход.

Первоначальный взнос должен составлять не менее половины от стоимости жилья. Если первоначального взноса нет, то можно предоставить в качестве дополнительного обеспечения имеющуюся недвижимость. Ее залоговая стоимость полностью должна покрывать сумму первоначального взноса. В случае недостаточности доходов можно привлечь созаемщика. Банк тогда учитывает совокупный доход.

Расчет по ипотеке от Народного банка

Стоимость квартиры | 10 000 000 |

Первоначальный взнос (50%) | 5 000 000 |

Сумма кредита | 5 000 000 |

Срок | 15 лет |

Процентная ставка* | 16,5% |

Ежемесячный взнос (аннуитет) | 75 200 |

Переплата | 8 533 000 |

Комиссии | 1% — за зачисление денег на счет |

*годовая эффективная ставка — около 20%

Созаемщиков может быть много

И даже семь человек. Такое количество «вторых пилотов» банковского займа допускает Банк ЦентрКредит. Родственные связи клиента с созаемщиком не обязательны. При этом данный БВУ требует 50% первоначального взноса. Кредит можно погасить досрочно, но если клиент сделает это в течение первых шести месяцев, то заплатит неустойку в размере 1%. Далее без штрафных санкций. Рассмотрим ипотеку на максимальный срок — 15 лет.

Такое количество «вторых пилотов» банковского займа допускает Банк ЦентрКредит. Родственные связи клиента с созаемщиком не обязательны. При этом данный БВУ требует 50% первоначального взноса. Кредит можно погасить досрочно, но если клиент сделает это в течение первых шести месяцев, то заплатит неустойку в размере 1%. Далее без штрафных санкций. Рассмотрим ипотеку на максимальный срок — 15 лет.

Расчет по ипотеке от Банка ЦентрКредит

Стоимость квартиры | 10 000 000 |

Первоначальный взнос (50%) | 5 000 000 |

Сумма кредита | 5 000 000 |

Срок | 15 лет |

Процентная ставка* | 19% |

Ежемесячный взнос (аннуитет) | 84 100 |

Переплата | 10 145 900 |

Комиссии | 1% — за зачисление денег на счет, 5000 тг — за рассмотрение заявки |

*годовая эффективная ставка — от 22,8%

Документы для ипотеки без подтверждения дохода

Порядок оформления ипотечного займа без анализа платежеспособности ничем не отличается от традиционного займа. Заемщик собирает пакет документов, заполняет анкету, предоставляет все в банк, и ждет решения.

Заемщик собирает пакет документов, заполняет анкету, предоставляет все в банк, и ждет решения.

Потенциальный ипотечник должен представить следующие документы:

— документ, удостоверяющий личность;

— адресную справку;

— документ, подтверждающий семейное положение;

— правоустанавливающие, технические и идентификационные документы на предмет залога;

— документы, отражающие доходы заемщика: счета, куда переводится заработок клиента либо отчетность фирмы (бухгалтерская и налоговая) и другие.

Перечень запрашиваемых документов может меняться в зависимости от конкретного случая.

Источник: информационная служба портала kn.kz, информационного партнера Forbes.kz. Републикация материала на других сайтах запрещена правообладателем контента.

Можно ли получить ипотеку без документов в 2023 году?

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 13 октября 2022 г.

Примечание редакции: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Все больше и больше кредиторов предлагают варианты ипотечного кредита без документов, чтобы помочь заемщикам с трудными доходами с кредитами на покупку или рефинансирование домов. Также называемая ипотекой без подтверждения дохода или ссудой с заявленным доходом, ипотека без документов может помочь вам быстрее закрыть ипотечный кредит, особенно если у вас есть сложные налоговые декларации.

Современные ипотечные кредиты без подтверждения дохода обеспечивают дополнительную защиту прав потребителей, что делает их жизнеспособной альтернативой традиционным жилищным кредитам.

Что такое ипотека без подтверждения дохода?

Ипотечный кредит без подтверждения дохода — это жилищный кредит, который не требует документации, которая обычно требуется для стандартных кредитов, таких как платежные квитанции, W2 или налоговые декларации. Однако не позволяйте названию обмануть вас: для получения кредита без документов требуются некоторые документы. Кредитор принимает другие документы, такие как банковские выписки, в качестве доказательства того, что вы можете погасить ипотечный кредит.

Современные ипотечные кредиты без документов отличаются от кредитов с заявленным доходом, которые были популярны до жилищного кризиса 2007 и 2008 годов. Предназначенные в первую очередь для самозанятых заемщиков, кредиты с заявленным доходом использовались, чтобы позволить заявителям по существу «указать» что угодно. доход был необходим для получения права. Теперь кредиторы должны доказать, что заемщики, берущие ипотечные кредиты без документов, имеют ресурсы для погашения кредитов.

доход был необходим для получения права. Теперь кредиторы должны доказать, что заемщики, берущие ипотечные кредиты без документов, имеют ресурсы для погашения кредитов.

Как работают ипотечные кредиты без документов и для кого они работают

Ипотечные кредиторы без документов предлагают различные ипотечные продукты без документов и с низким уровнем документов. Ниже приводится разбивка наиболее распространенных программ и тех, кому они могут быть полезны.

БАНКОВСКАЯ ВЫПИСКА ИПОТЕКА

Кредиторы собирают и проверяют депозиты на сумму от 12 до 24 месяцев из ваших личных или коммерческих банковских выписок для расчета вашего дохода, необходимого для получения кредита.

Для кого они лучше всего подходят : Потребители, которые регулярно получают депозиты, которые легко отследить по их банковским выпискам.

ИПОТЕКА, ОСНОВАННАЯ НА АКТИВАХ

Их часто называют кредитами на истощение активов, и кредиторы дают вам право на получение до 100% стоимости ваших ликвидных активов, разделенных на установленный срок кредита. Например, кто-то с активом в 1 миллион долларов может подать заявку на 20-летний кредит на истощение основных средств. Соответствующий доход будет составлять 50 000 долларов в год (1 миллион долларов, разделенный на 20-летний срок).

Например, кто-то с активом в 1 миллион долларов может подать заявку на 20-летний кредит на истощение основных средств. Соответствующий доход будет составлять 50 000 долларов в год (1 миллион долларов, разделенный на 20-летний срок).

Для кого они лучше всего подходят . Состоятельные заемщики со средствами на счетах, которые можно легко конвертировать в наличные, обычно хорошо подходят для ипотечных кредитов на основе активов. Институциональные банки могут предлагать их клиентам с большими депозитными остатками.

КРЕДИТЫ БЕЗ ДОХОДА, БЕЗ АКТИВОВ

Текущие кредиты без дохода, без активов (NINA) доступны только в том случае, если вы покупаете инвестиционную недвижимость, доход от которой достаточен для покрытия ежемесячного платежа по ипотеке. Их также можно назвать ссудами с коэффициентом обслуживания долга, и они не требуют документов о доходах или активах, если ежемесячная арендная плата за недвижимость равна или немного превышает общий ежемесячный платеж.

Для кого они лучше всего подходят . Инвесторы в недвижимость с наличными для высоких первоначальных взносов, которые хотят быстро создать портфель инвестиционной недвижимости.

Требования к ипотеке без документов по сравнению с другими типами ипотеки

Прежде чем подать заявку на ипотеку без документов, проверьте, соответствуете ли вы минимальным требованиям к ипотеке

для наиболее распространенных стандартных ипотечных программ. Заемщики часто выбирают обычные кредиты

или FHA (при поддержке Федерального жилищного управления) из-за низких требований к первоначальному взносу.

Обычные кредиты следуют правилам, установленным Fannie Mae и Freddie Mac. Кредиты FHA более снисходительны, чем обычные кредиты. Ипотечные кредиты без документов обычно требуют более высокого первоначального взноса и кредитного рейтинга, чем обычные кредиты и кредиты FHA.

В таблице ниже представлено сравнение стандартных требований для каждого типа кредита.

| Аванс | 30% | 3 0,5% | 3% |

| Кредитный рейтинг | 700 | 580 | 620 |

| Нет | Да | Да | |

| Процентные ставки | Обычно выше, чем FHA и обычные ипотечные кредиты | Обычно ниже, чем без документов ипотечные кредиты | Обычно ниже, чем ипотечные кредиты без документов |

Как получить ипотечный кредит без документов?

Термин «ипотека без документов» не означает, что кредиторы выдают ссуды кому попало. Фактически, ипотечные кредиторы без документов должны добросовестно показать, что вы можете погасить кредит, который они предлагают. Это означает, что они потребуют других доказательств того, что вы можете позволить себе платежи.

Фактически, ипотечные кредиторы без документов должны добросовестно показать, что вы можете погасить кредит, который они предлагают. Это означает, что они потребуют других доказательств того, что вы можете позволить себе платежи.

Ниже приведены четыре общих требования для ипотечных кредитов без подтверждения дохода.

- ХОРОШИЙ КРЕДИТ . Ипотечные программы без подтверждения дохода обычно требуют более высокого кредитного рейтинга, чем обычный кредит с документами о доходах.

- ВНЕСТИ БОЛЬШОЙ ПЕРВЫЙ ПЛАТЕЖ . Минимальный первоначальный взнос по ипотечным кредитам без документов обычно начинается с 20%.

- ОЖИДАТЬ ПОВЫШЕНИЕ ПРОЦЕНТНЫХ СТАВОК . Кредиторы могут взимать более высокие ставки, чем вы платите за обычную ипотеку, чтобы покрыть более высокий риск отказа от документации.

- ПОДТВЕРДИТЕ, ЧТО ВЫ МОЖЕТЕ ВЫПЛАТИТЬ КРЕДИТ . Будь то депозиты с банковских выписок, арендная плата за инвестиционную недвижимость, которую вы покупаете, или большой запас активов, кредиторам нужны доказательства того, что у вас есть ресурсы для ежемесячных платежей по кредиту.

Плюсы и минусы ипотеки без документов

Вам не нужно предоставлять налоговые или налоговые документы 90 169 Вы можете соответствовать требованиям только на основании ваших активов Вы можете быть одобрены, даже если ваш доход недавно упал0003 |

Когда вы должны получить ипотечный кредит без подтверждения дохода?

Вам следует рассмотреть возможность получения кредита без подтверждения дохода, если вы не можете легко проверить свой ежемесячный доход, у вас сложные налоговые декларации или вы просто не хотите хлопот с предоставлением тонны документов о доходах.

Поскольку доход самозанятого не гарантируется почасовой оплатой или окладом, кредиторы проявляют особую осторожность при проверке истории доходов заемщика. Они сосредотачиваются на стабильности дохода, финансовой устойчивости бизнеса и даже на спросе на тип услуги или продукт, который предлагает компания.

Они сосредотачиваются на стабильности дохода, финансовой устойчивости бизнеса и даже на спросе на тип услуги или продукт, который предлагает компания.

Вы можете рассмотреть возможность получения кредита без подтверждения дохода в следующих случаях:

- В прошлом году у вас были списания деловых расходов . Списание крупных расходов, таких как покупка оборудования или коммерческой недвижимости, может привести к снижению чистой прибыли. Кредиторы оценивают двухлетнюю историю при усреднении дохода самозанятых. Низкий годовой доход из-за списания может повлиять на ваши шансы на одобрение стандартной ипотеки.

- Ваш доход недавно снизился . Падение дохода может вызвать тревогу у традиционных кредиторов, особенно если вы работаете не по найму. Программа жилищного кредита без документов позволяет вам получить ипотечный кредит без налоговых деклараций, которые показывают снижение дохода.

- Вы подаете несколько налоговых деклараций . Чем больше источников дохода вы зарабатываете, тем сложнее будут ваши налоговые декларации. В результате ипотека без налогов может быть жизнеспособной альтернативой.

- У вас нерегулярный доход . Внештатные работники и сезонные подрядчики могут получать единовременные денежные выплаты несколько раз в год. Ипотечный кредитор без документов может помочь, если традиционный кредитор не может определить ваш доход.

- Вы инвестор в недвижимость . Правила платежеспособности применяются только к ипотечным кредитам на первичное и вторичное жилье. Инвесторы могут претендовать на программу жилищного кредита без документов на основе прогнозируемой арендной платы за недвижимость, которую они покупают, без какой-либо другой документации об активах или доходах.

- У вас большой капитал, но нет работы . Если работа больше не нужна, потому что вы достигли большого состояния, ипотечный кредит без документов может позволить вам преобразовать свои активы в соответствующий доход.

Чем больше источников дохода вы зарабатываете, тем сложнее будут ваши налоговые декларации. В результате ипотека без налогов может быть жизнеспособной альтернативой.

Чем больше источников дохода вы зарабатываете, тем сложнее будут ваши налоговые декларации. В результате ипотека без налогов может быть жизнеспособной альтернативой.

Вы можете столкнуться с любым из следующих вариантов ипотечных кредитов без документов, включая:

- Кредиты с установленным доходом . Ипотека с установленным доходом не использует форму W-2, 1099, выписку из банка или другой источник для подтверждения дохода заявителя.

- SISA . Ссуды с заявленным доходом и заявленными активами (SISA) выдаются без проверки доходов или активов заемщика.

- СИВА . Ссуды с установленным доходом и проверенными активами (SIVA) позволяют кредиторам принимать ваши активы и ваши слова о том, сколько вы зарабатываете, в качестве основы для одобрения. Их часто называют кредитами с выпиской из банка.

- НИВА . Ссуды без дохода, проверенные активы (NIVA) аналогичны ссудам SIVA, за исключением того, что доход не добавляется к заявке. Вместо этого кредиторы могут проверять такие активы, как пенсионные и сберегательные счета.

- НИНА . Кредиты NINA могут быть вариантом для инвесторов в недвижимость, покупающих недвижимость для сдачи в аренду. Этот тип ипотеки без документов требует достаточного дохода от аренды, чтобы покрыть новый платеж по ипотеке.

- NINJA кредиты . Ипотека без дохода, без работы, без активов (NINJA) не требует от кредиторов подтверждения дохода, активов или занятости. По сути, с кредитом NINJA кредитор верит заемщику на слово, что заявка на кредит точна.

Кредиты NINA могут быть вариантом для инвесторов в недвижимость, покупающих недвижимость для сдачи в аренду. Этот тип ипотеки без документов требует достаточного дохода от аренды, чтобы покрыть новый платеж по ипотеке.

Кредиты NINA могут быть вариантом для инвесторов в недвижимость, покупающих недвижимость для сдачи в аренду. Этот тип ипотеки без документов требует достаточного дохода от аренды, чтобы покрыть новый платеж по ипотеке.Имеете ли вы право на рефинансируемую ипотеку без документов с государственной поддержкой?

Ипотечные программы без подтверждения дохода доступны квалифицированным заемщикам для рефинансирования ипотечных кредитов, обеспеченных государством. Домовладельцы, которые вовремя заплатили за последний год и имеют кредит, обеспеченный FHA, Министерством США по делам ветеранов (VA) или Министерством сельского хозяйства США (USDA), могут иметь право на один из этих кредитов рефинансирования с уменьшенным документом. Дополнительный бонус этих программ: вам не понадобится оценка дома.

Дополнительный бонус этих программ: вам не понадобится оценка дома.

- Обтекаемый FHA . Домовладельцы, получившие кредит FHA, могут иметь право на получение более выгодной процентной ставки или более выгодных условий без каких-либо документов о доходах в рамках программы упрощенного рефинансирования FHA. Однако одним из недостатков является то, что затраты на закрытие не могут быть включены в сумму кредита, если вы не согласитесь на более высокую процентную ставку.

- ВА ИРРРЛ . Военные заемщики могут получить более низкую ставку по ипотеке с помощью ссуды рефинансирования со снижением процентной ставки (IRRRL) VA без предоставления документов о доходах. Сумма кредита может быть увеличена для покрытия расходов на закрытие.

- Упрощенный кредит USDA на помощь в рефинансировании . Если вы купили свой сельский дом с помощью кредита USDA без первоначального взноса, вы можете снизить свою ставку с помощью варианта упрощенного рефинансирования USDA. Документы о доходах не требуются, и вы можете добавить расходы на закрытие к сумме кредита.

Документы о доходах не требуются, и вы можете добавить расходы на закрытие к сумме кредита.

Документы о доходах не требуются, и вы можете добавить расходы на закрытие к сумме кредита.Безопасны ли кредиты без документов?

Современные кредиты без документов более безопасны, чем их предшественники с установленным доходом, поскольку ипотечные кредиторы без документов должны соблюдать федеральные законы, чтобы убедиться, что вы можете погасить кредит с подтверждением движения денежных средств или активов. Тем не менее, каждая ипотека сопряжена с риском потери дома, если вы не можете позволить себе платежи.

Ссуды с установленным доходом предназначались для помощи людям с разным доходом от самостоятельной занятости в покупке домов. Однако кредиторы воспользовались простым процессом квалификации, чтобы ускорить одобрение и закрыть больше кредитов.

Когда рынок жилья рухнул и США вступили в Великую рецессию, многие домовладельцы потеряли работу или оказались на грани банкротства из-за своих ипотечных кредитов. Многие не выполнили свои обязательства по своим кредитам и потеряли свои дома из-за потери права выкупа.

Поделиться статьей

Сравнить несколько предложений предварительной квалификации

Без подтверждения дохода Кредит | Ипотека без документов

Позвоните сейчас (800) 986-4580

A ипотека без подтверждения дохода часто упоминается как ипотека без документов , как следует из названия, этот тип кредита не требует от кредитора проверки того, как сколько вы зарабатываете, и это иногда называют ипотекой NINJ, что означает отсутствие дохода, отсутствие работы. и это кредит, который превышает обычные лимиты кредита. Этот лимит устанавливается Fannie Mae и Freddie Mac, которые покупают кредиты у кредиторов. Если в большинстве округов сумма кредита превышает 715 000 долларов США, то ни одна из двух спонсируемых государством организаций не приобретет этот кредит, но в таких округах, как Лос-Анджелес и Сан-Франциско, разрешена сумма кредита до 9 долларов США. 70.800 прежде чем они учтены Джамбо никакая ссуда заклада проверки дохода.

70.800 прежде чем они учтены Джамбо никакая ссуда заклада проверки дохода.

Как правило, и Fannie, и Freddie покупают большую часть жилищных ипотечных кредитов в США у банков и других крупных кредиторов, высвобождая ликвидные средства для кредитования большего количества ипотечных кредитов. Мы предлагаем лучшие ставки по ипотеке для ипотеки без подтверждения дохода, и мы предоставляем гораздо больше вариантов кредита, чем другие кредиторы.

Основное различие между этим ипотечным кредитом без подтверждения дохода и кредитом с выпиской из банка или кредитом с полной документацией заключается в том, что нам не нужно подтверждать доход заемщика, например, налоговые декларации и недавние платежные квитанции, такие как традиционные ипотечные кредиты.

Преимущества подачи заявки на ипотеку без подтверждения дохода

- Заемщик не требует предоставления документов о доходах.

- Никаких заявлений или подтверждений доходов не требуется.

- Небольшое количество документов.

- Отношение долга к доходу не учитывается в правилах андеррайтинга.

- Штраф за досрочное погашение отсутствует.

- Доступны варианты «Ставка и срок» и «Рефинансирование с выплатой наличных».

Ссуда без подтверждения дохода – Нет требований к ипотечному кредиту?

- 20% Снижение LTV на 80% для основного жилья.

- Скидка 20% и 80% LTV для вторых домов.

- Обналичивание Рефинансирование до 70%.

- Инвесторские ссуды для проверки доходов Нажмите здесь.

Требования для получения ипотечного кредита без подтверждения дохода – ипотечный кредит без документов?

- Кредитный рейтинг заемщика должен быть минимум 640, чтобы иметь право.

- Максимальная сумма кредита 3 000 000.

- Сумма кредита от 200 000 долларов США

- Низкие требования к резервам.

- Подарочные средства разрешены.

- Программы доступны для жилых домов на одну семью (обычные дома, таунхаусы и кондоминиумы). Многоквартирные, свободные земли и коммерческая недвижимость не имеют права.

Многоквартирные, свободные земли и коммерческая недвижимость не имеют права.

Многоквартирные, свободные земли и коммерческая недвижимость не имеют права.

20% вниз и 80% без подтверждения дохода Возможна ипотека на сумму до 3 000 000 долларов США

Мы знаем, что такое Jumbo Mortgage Business, позвоните нам по телефону (800) 986-4580 90 032

«НАЖМИТЕ ЗДЕСЬ», чтобы узнать текущие ипотечные ставки.

Текущие ставки по ипотечным кредитам без документов

Когда вы «НАЖМЕТЕ ЗДЕСЬ», вы мгновенно увидите самые низкие на сегодняшний день ставки по ипотечным кредитам без документов. Если вы видите процентную ставку, которая вам нравится, вы можете щелкнуть, чтобы перейти прямо к запросу вашего предложения по пользовательской ставке.

Сравнение текущих ставок по ипотечным кредитам без подтверждения дохода

Когда вы покупаете ставки по ипотечным кредитам Jumbo, мы предложим вам самую низкую процентную ставку, таким образом, вы получите самую низкую процентную ставку, которая может сэкономить вам сотни долларов в год и тысячи долларов в год. жизнь вашего кредита. Да, если мы найдем лучшую ставку по крупному кредиту без подтверждения дохода, это большое дело.

жизнь вашего кредита. Да, если мы найдем лучшую ставку по крупному кредиту без подтверждения дохода, это большое дело.

Щелкните здесь, чтобы ознакомиться с сегодняшними низкими ставками

Отзывы клиентов

Друг настоятельно рекомендовал First Florida Financial помочь со сложной продажей дома. Эдди и его команда быстро нашли решения, которые не смогли разработать другие специалисты по ипотеке. Закрыл быстро, без проблем. Процесс Ezip очень прост и быстр, а команда Эдди находится в… читать дальше →

Джозеф Кафлин

Рейтинг: 5

Работа с First Florida Financial была поистине замечательным опытом. Эдди сразу же связался со мной на ранних стадиях кредита и быстро завел дело! После нашего первоначального разговора я был уверен, что Эдди справится со своей задачей. Наш кредит был очень вовремя…читать дальше →

Эш Смит

Рейтинг: 5

Подача заявления на получение кредита очень напряженная, но мой опыт был удивительным. Эдди всегда ставит интересы клиента на первое место и очень честен и уважителен. Он беспрецедентного калибра и подлинности. Он в ударе, и с его командой приятно работать. Они не…читать дальше →

Он беспрецедентного калибра и подлинности. Он в ударе, и с его командой приятно работать. Они не…читать дальше →

Хосе Валле

Рейтинг: 5

Мы хотим миллион раз поблагодарить Эдди Хоскинса и его команду из First Florida Financial Group. Все, от начала контакта с Эдди в субботу днем около пяти недель назад, до дня закрытия сегодня, все усилия, чтобы эта покупка состоялась, были выдающимися с их стороны. Наши…читать дальше →

Даниэла Раду

Рейтинг: 5

Эдди и Симона превзошли мои ожидания. Команда Эдди смогла предложить мне кредит, который очень немногие кредиторы делают с меньшими деньгами. Мы прошли через этот процесс без каких-либо серьезных сбоев, и я смог закрыть свой дом намного раньше, чем ожидалось. Симона была особенно любезна…читать дальше →

Ивания Марин Моралес

Рейтинг: 5

От первого звонка до закрытия Эдди и его команда были доступны 7 дней в неделю, чтобы ответить на любой вопрос или даже просто помочь нам в процессе. Он не торопится, чтобы напомнить вам о вещах, которые следует учитывать, даже если он не может принести ему прямую пользу.… читать дальше →

Он не торопится, чтобы напомнить вам о вещах, которые следует учитывать, даже если он не может принести ему прямую пользу.… читать дальше →

Брюс Бэрвальде

Рейтинг: 5

Я нашел First Florida через поиск в Интернете, который был разочарован. Я знал, что должно быть финансирование, которое позволило бы мне получить большую ипотеку с очень небольшим взносом и без PMI. Традиционные кредиторы хотели минимум 10%. Мой кредитный союз выдал бы кредит… читать дальше →

Sara P

Рейтинг: 5

Я нашел Эдди и First FL Financial исключительно случайно, выполнив поиск в Интернете. Я не мог быть счастливее, что я сделал. Я никогда не встречался с ним лично, но могу сказать, что он заботится о клиентах, которых обслуживает. Сервис невероятный. Эдди ответит на все…читать дальше →

Джеймс Вильяно

Рейтинг: 5

Эдди и его команда замечательны, и с каждым шагом работать одно удовольствие! Эдди, безусловно, лучший ипотечный специалист, которого я когда-либо знал, и мой агент по недвижимости с более чем 30-летним опытом сказал о нем то же самое. Его команда…читать дальше →

Его команда…читать дальше →

Сьюзан Шмидт

Рейтинг: 5

С Эдди и Симоной было здорово иметь дело. Весь процесс был организован профессионально и гладко. Я могу честно сказать, что это был первый раз, когда я купил недвижимость, где сделка была проведена без особой драмы. Это седьмая недвижимость, которую я приобрел…читать дальше →

Ян Браун

Рейтинг: 5

Не теряйте времени зря. Эдди справится с заданием. Я начал работать с крупными банками, полагая, что попал в хорошие руки. Моя жена нашла Эдди в Интернете, и я был настроен скептически. Эдди изучил мое дело и заранее сообщил мне результат моего кредитного процесса в банках (разочаровывающий процесс… читать далее →

Josue Quinones

Рейтинг: 5

Эдди и его команда проделали фантастическую работу. У меня был очень сложный файл и команда тщательно общалась на протяжении всего процесса и находила решения, когда другие не могли.С учетом сложного файла и относительно быстрого закрытия команда прилагала усилия, чтобы протолкнуть мое закрытие через… читать далее →

Майк Лендино

Рейтинг: 5

Отличная компания! Я искал Jumbo Loan и не хотел вносить 20% первоначальный взнос, я нашел много кредиторов, предлагающих 10% первоначальный взнос, а затем я нашел первую Флориду, предлагающую 5% вниз. Должен сказать, что я получил ОТЛИЧНУЮ ставку без ежемесячного ипотечного страхования, и мы… читать дальше →

Должен сказать, что я получил ОТЛИЧНУЮ ставку без ежемесячного ипотечного страхования, и мы… читать дальше →

Роберт С.

Рейтинг: 5

Я хочу поблагодарить всю команду за то, что помогли нам пройти через процесс ипотечного кредита VA. Ваша онлайн-система E Zip Mortgage упростила и упростила процесс. Будучи постоянным клиентом во второй раз, говорит само за себя! Мы всегда будем очень рекомендовать вашу компанию. Спасибо

Фред Элдер

Рейтинг: 5

Эдди и его команда проделали отличную работу, подготовив меня и помогая мне в процессе подачи заявки. Это было быстро и безболезненно по сравнению со многими другими ипотечными кредитами, которые я подавал в прошлом. Спасибо за прекрасный сервис.

Эдди Бабин

Рейтинг: 5

Невозможно описать словами, насколько мы благодарны Эдди Хоскинсу и его команде. Моя семья и я недавно переехали в Флориду из Ми. Мой муж только что устроился на новую работу, и у нас возникли проблемы с финансированием. Я позвонил в First Florida Financial Group как в свою последнюю надежду. Который…читать дальше →

Я позвонил в First Florida Financial Group как в свою последнюю надежду. Который…читать дальше →

Jesika Morgrette

Рейтинг: 5

Эдди и команда First Florida Financial были просто выдающимися! Это был, безусловно, самый простой и профессиональный процесс ипотечного кредита, с которым мы когда-либо сталкивались. У Эдди удивительный подход «может сделать», он полностью сосредоточен на успехе и поиске решений любых препятствий на пути к скорейшему…читать дальше →

Гордон Фрейзер

Рейтинг: 5

Эдди был моим героем на протяжении всего процесса покупки дома . У меня была несколько сложная ситуация, и он сделал кредит возможным там, где другие не могли. Процесс E ZIP был быстрым и простым. Мы закрыли вовремя (в течение 30 дней), где другие компании не смогли. Он даже создал инновационный кредитный пакет…читать дальше →

Мишель Джонсон

Рейтинг: 5

Спасибо, Эдди Хоскинс и его преданный своему делу и опытный персонал смогли сделать невозможное возможным! Я честно скажу, что это самый компетентный и знающий кредитный специалист, с которым я когда-либо работал. Эта покупка не состоялась бы без вас! Спасибо!

Эта покупка не состоялась бы без вас! Спасибо!

Alex Khademi

Рейтинг: 5

Эдди, я знаю, что прошло больше недели с момента нашего последнего разговора, но мы были так заняты переездом в наш «новый дом»! Ключевое слово ДОМ… не дом или недвижимость, а ДОМ! Покупка этого прекрасного нашего дома не была бы даже отдаленно…читать дальше →

Jose & Kimberly Arencibia

Оценка: 5

Дорогой Эдди, я хотел бы лично поблагодарить вас за вашу помощь в организации рефинансирования нашего дома, который мы построили в Сент-Джеймс-Сити. Вы не только своевременно предоставили кредит, но и оказали консультационные услуги, что было очень признательно. С государством… читать дальше →

Джонна Бушар

Рейтинг: 5

Дорогой Эдди, Спасибо за всю вашу поддержку в течение прошлого года. Я всегда буду рекомендовать вас для кредитов своим друзьям и семье. Вы проделали выдающуюся работу, помогая моему сыну пережить такое трудное завершение. Сейчас мы очень заняты подгонкой сроков. На стенах…читать дальше →

На стенах…читать дальше →

Нэнси Бриттон

Рейтинг: 5

Спасибо, Эдди, за оформление ипотечного кредита для меня. У меня был скудный бюджет с ограниченной суммой сбережений, и вы помогли мне. Ваш вспомогательный персонал был замечательным, всегда готов ответить на мои звонки и терпеливо объяснить все, что у меня может возникнуть проблема с пониманием.… читать дальше →

Стивен Хершковитц

Рейтинг: 5

Эдди Хоскинс и его команда в First Florida Financial действительно помогли мне, когда другие отказались от меня. Он смог заключить сделку в очень короткие сроки, которая оказалась дешевле, чем сделка Quicken Loan, которую я изначально пытался заключить.… читать далее →

Charles Knowlton

Рейтинг: 5

Google Reviews

Позвоните сейчас (800) 986-4580

Консультации экспертов всегда у вас под рукой кредитные вопросы. Мы не соблюдаем часы работы банкиров… мы понимаем, что у вас плотный график, поэтому мы доступны по ночам и в выходные дни.