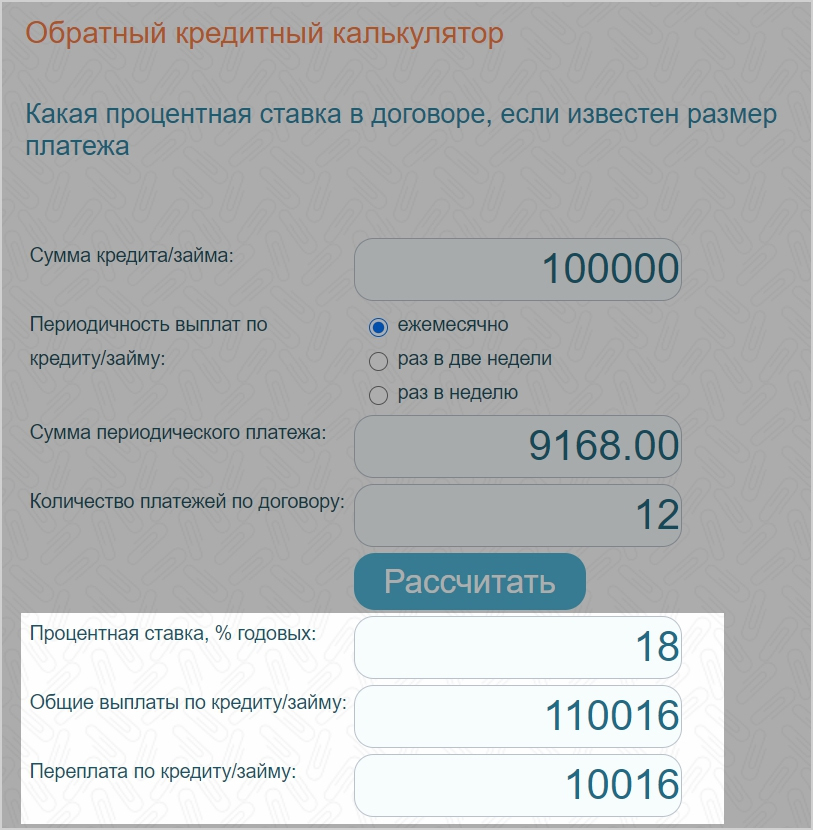

Содержание

Ипотечный калькулятор

Ипотечный калькулятор

Ипотечный калькулятор

Ипотечный калькулятор поможет вам рассчитать минимальный первоначальный взнос, ежемесячный платеж по ипотеке и окончательную сумму кредита при подаче заявления на внутренний ипотечный кредит. Кроме того, с помощью ипотечного калькулятора можно изменить процент первоначального взноса и срок кредита, сравнить конечную сумму кредита и ежемесячный платеж.

500 000 ₼

Максимальная сумма

До 25 лет

Срок

мин. 6%

Процентная ставка

15%

Первоначальный взнос

Тип клиентаПривилегированные или корпоративные клиентыДругие клиенты

Выберите тип клиента

Ваша зарплата*До 5 000 AZNОт 5 000 AZN

Əmək haqqınızı qeyd edin

Процент первоначального взноса

%

15%

100%

Стоимость квартиры

AZN

0

1000000

Срок кредита

г

1 г

25 г

Предварительный расчет

*Зарплата рассчитывается после вычета налогов и взносов социального страхования. .

.

0 ₼

Минимальный первоначальный взнос

0 ₼

Ежемесячная выплата кредита

0 ₼

Сумма кредита

0 %

Годовая процентная ставка

Сумма займа не должна превышать 300 000 AZN.

Получить кредит

Подать заявку

Имя Фамилия Отчество

Номер мобильного телефона

Дата рождения

Адрес электронной почты

Сумма кредита (AZN)

PIN-код удостоверения личности

Получаете ли вы зарплату или пенсию от ABB?

Получаете ли вы зарплату или пенсию от ABB?

Да

Нет

Ежемесячная зарплата (AZN)

Правила

Я даю согласие на получение моих данных по моей кредитной истории из Азербайджанского Кредитного Бюро и на получение информации по документу удостоверяющего личность, месту работы, заработной плате и других данных из ASAN Finans/E-GOV

Я прочитал и понял приведённые выше правила и согласен им следовать.

Наши партнеры

Показать больше

ABB Mobile

YÜKLƏ

Калькулятор Военной ипотеки 2023

Калькулятор военной ипотеки с расчётом именных накоплений военнослужащего

Ваш возраст

25

35

45

Учесть накопления НИС

Год вступления в НИС

2005

2013

2022

Месяц вступления в НИС

Учесть стоимость квартиры

Стоимость квартиры

i

400 тыс

6 млн

12 млн

Выберите тип жилья

Выберите тип жилья

Выберите программу

Выберите программу

Ипотека от:

Ставка:

Ежемес. платёж:

платёж:

Срок кредита:

Сумма ипотеки:

— i

График платежей

Выберите год

Месяц

Ежемес. платеж

Выплата %

Выплата долга

Остаток долга

Развернуть график

Свернуть

- Стоимость квартиры – цена выбранной Вами квартиры. Она нужна для вычисления размера собственных средств, которыми Вам надо располагать в дополнение к именным накоплениям и ипотечному кредиту.

- Размер Ваших накоплений – деньги, которые накопились на Вашем именном накопительном счёте. Достаточно выбрать месяц и год вступления в программу, а калькулятор автоматически рассчитает накопленную сумму с учетом дохода от инвестиций.

- Размер кредита – размер суммы кредита, которую выдаст выбранным Вами банк по военной ипотеке.

- Собственные средства – если накоплений участника НИС и банковской ипотеки недостаточно для оплаты всей стоимости квартиры, то калькулятор НИС рассчитывает сумму собственных средств, которую необходимо будет иметь на момент покупки жилья.

Если денег не хватает, можно воспользоваться специальным потребительским кредитом. Все банки предлагают их в дополнение к военной ипотеке. - Процентная ставка – актуальная процентная ставка выбранного Вами банка по военной ипотеке.

- Срок кредита – срок, на который банк выдает ипотеку и рассчитает график платежей.

- Переплата по кредиту – переплата с учетом процентной ставки выбранного банка. Это разница между тем, что Вам даёт банк и тем, сколько Вы вернете на момент окончания выплат по ипотеке.

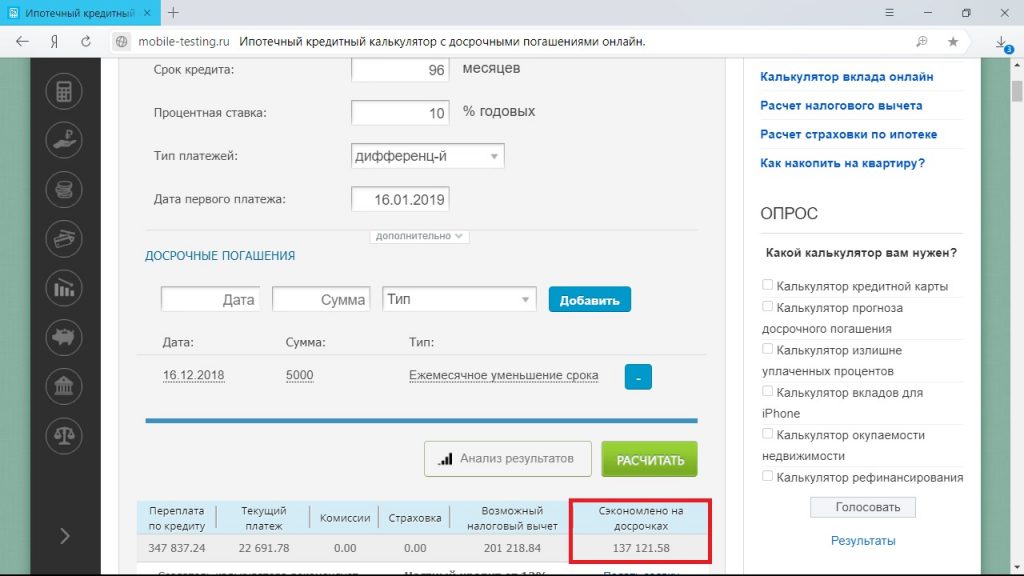

Рекомендуем всем участникам НИС по возможности гасить кредит досрочно. Почему это выгодно?

Наш ипотечный калькулятор создан для удобства участников программы «Военная ипотека». Мы экономим Ваше время. Различия с выбранным банком минимальны, либо отсутствуют вовсе. Мы постоянно отслеживаем изменения на рынке банковских услуг и обновляем калькулятор. Он всегда актуальный.

Мы экономим Ваше время. Различия с выбранным банком минимальны, либо отсутствуют вовсе. Мы постоянно отслеживаем изменения на рынке банковских услуг и обновляем калькулятор. Он всегда актуальный.

Информация о накопительном счёте – объёме средств, которые были перечислены государством за время Вашего участия в НИС, необходима для расчетов в двух случаях:

- для понимания размера первоначального взноса по кредиту

- если Вы решили воспользоваться Военной ипотекой повторно и хотите узнать величину задолженности перед государством по договору ЦЖЗ.

С момента получения ЦЖЗ доход от доверительного управления накоплениями на именной счет не начисляется. В этом случае необходимо вспомнить, сколько на момент получения ЦЖЗ Вам перечислила Росвоенипотека и прибавить к этому по 1/12 за каждый месяц от ежегодных взносов за последующие годы, начиная с месяца выдачи ЦЖЗ и заканчивая текущей датой.

Задай вопрос эксперту поВоенке

Быстро и бесплатно получи ответ

Оставьте заявку на консультацию и мы сами перезвоним вам в ближайшее время

Часто задаваемые вопросы

Сколько дает банк по военной ипотеке?

Калькулятор военной ипотеки позволяет узнать сумму кредита для военнослужащих исходя из суммы ежемесячного платежа, который составляет 1/12 ежегодного накопительного взноса.

Общая сумма на приобретение жилья складывается из накоплений военнослужащего и банковского кредита.

Выбирайте тип жилья и банковскую программу с наименьшей ставкой и узнайте, сколько можно получить по военной ипотеке.

Общая сумма на приобретение жилья складывается из накоплений военнослужащего и банковского кредита.

Общая сумма на приобретение жилья складывается из накоплений военнослужащего и банковского кредита.PMI: Руководство по частному ипотечному страхованию

Когда вы покупаете дом, вы платите за страхование домовладельцев для защиты имущества. Однако вы также можете заплатить за другой вид страхового покрытия, который защищает не вас, а кредитора, который помог вам купить дом. Частное ипотечное страхование, обычно сокращенное до PMI, является обычной статьей расходов для домовладельцев, которые внесли первоначальный взнос менее 20 процентов от покупной цены дома.

Что такое ПМИ?

Частное ипотечное страхование (PMI) — это тип страхования, который требуют обычные ипотечные кредиторы, когда покупатели жилья вносят менее 20 процентов от покупной цены дома.

PMI предназначен для защиты кредитора в случае неуплаты домовладельцем кредита. Хотя это не защищает домовладельца от потери права выкупа, оно позволяет потенциальным покупателям жилья стать домовладельцами, даже если они не могут позволить себе 20-процентный первоначальный взнос. Если ваш кредитор решит, что вам нужно будет заплатить PMI, он будет координировать свои действия с частной страховой компанией, и условия страхового плана будут предоставлены вам до того, как вы закроете ипотечный кредит.

Хотя это не защищает домовладельца от потери права выкупа, оно позволяет потенциальным покупателям жилья стать домовладельцами, даже если они не могут позволить себе 20-процентный первоначальный взнос. Если ваш кредитор решит, что вам нужно будет заплатить PMI, он будет координировать свои действия с частной страховой компанией, и условия страхового плана будут предоставлены вам до того, как вы закроете ипотечный кредит.

Если вы платите за PMI, эта стоимость не останется с вами навсегда. Как только вы достигнете 20-процентного собственного капитала — либо за счет погашения остатка по кредиту с течением времени, либо за счет повышения стоимости жилья — вы можете обратиться в свою кредитную службу по поводу удаления PMI из вашей ипотеки. Обслуживающие должны прекратить PMI в тот день, когда баланс вашего кредита должен достичь 78 процентов от первоначальной стоимости дома.

Сколько стоит ПМИ?

По данным Urban Institute, средний диапазон ставок страховых взносов PMI составляет от 0,58 до 1,86 процента от первоначальной суммы кредита. По оценкам Freddie Mac, большинство заемщиков будут платить от 30 до 70 долларов в месяц в виде премий PMI на каждые 100 000 долларов, взятых взаймы. Сколько вы будете платить за PMI, зависит от двух ключевых факторов:

По оценкам Freddie Mac, большинство заемщиков будут платить от 30 до 70 долларов в месяц в виде премий PMI на каждые 100 000 долларов, взятых взаймы. Сколько вы будете платить за PMI, зависит от двух ключевых факторов:

- Отношение вашей ссуды к стоимости (LTV) — Сколько вы вложите, повлияет на то, сколько вы будете платить за PMI. Например, если вы поставите 5 процентов, ваш показатель LTV будет равен 95 процентам. Если вы поставите 15 процентов, ваш показатель LTV составит 85 процентов. Когда вы можете внести только небольшой первоначальный взнос, кредитор принимает на себя больший риск, и ваши платежи PMI будут выше, чтобы учесть этот риск.

- Ваш кредитный рейтинг – Ваша кредитная история и соответствующий кредитный рейтинг играют важную роль в стоимости PMI. Например, рассмотрим пример Urban Institute, где кто-то покупает недвижимость за 250 000 долларов с первоначальным взносом в размере 3,5%. При отличном балле FICO 760 или выше ежемесячный платеж по ипотеке, включая страховку, составляет 1164 доллара. Для покупателя с кредитным рейтингом от 620 до 640 эти ежемесячные платежи составляют 1,49 доллара США.5 – отражение значительно более высокого заряда PMI.

Для покупателя с кредитным рейтингом от 620 до 640 эти ежемесячные платежи составляют 1,49 доллара США.5 – отражение значительно более высокого заряда PMI.

Для покупателя с кредитным рейтингом от 620 до 640 эти ежемесячные платежи составляют 1,49 доллара США.5 – отражение значительно более высокого заряда PMI.Вот как может выглядеть PMI в зависимости от того, сколько вы вложили, согласно калькулятору ипотечного страхования Freddie Mac и калькулятору ипотечного кредита Bankrate. В этих примерах предполагается покупная цена в размере 329 000 долларов США и процентная ставка 3,25 процента, а также не учитываются страхование домовладельцев и налоги на имущество.

| Первоначальный взнос | 5% скидка | Скидка 15% | 20% скидка |

|---|---|---|---|

| Ежемесячный платеж PMI | 300 долларов | $78 | $0 |

| Ежемесячный платеж по ипотеке (основная сумма, проценты и PMI) | 1660 долларов США | 1295 долларов США | 1145 долларов |

Различные типы PMI

Существует несколько вариантов частного ипотечного страхования:

Ипотечное страхование, оплачиваемое заемщиком

При страховании ипотечного кредита, оплачиваемом заемщиком, страховые взносы являются частью вашего ежемесячного счета. Это также будет включать основной баланс, процентные платежи и другие расходы, такие как налоги на имущество. Затем средства ежемесячно перечисляются страховщику.

Это также будет включать основной баланс, процентные платежи и другие расходы, такие как налоги на имущество. Затем средства ежемесячно перечисляются страховщику.

Каждый месяц вы будете видеть индикацию «специального платежа», который просто объясняет, что деньги были выплачены.

При страховании ипотечного кредита, оплачиваемом заемщиком, вы можете добиться отмены платежей после выполнения определенных требований, таких как достижение 20-процентного капитала, 78-процентного отношения кредита к стоимости или завершения половины срока платежа.

Страхование ипотеки, оплачиваемое кредитором

Страхование ипотеки, оплачиваемое кредитором, может показаться привлекательным, но не ошибитесь: вы все равно будете платить за покрытие. Вместо того, чтобы рассматривать эту премию как отдельную статью, вы, скорее всего, будете платить более высокую процентную ставку по ипотеке и / или будете платить дополнительные сборы за выдачу кредита.

Другим недостатком является то, что вы не можете отменить PMI, оплачиваемый кредитором, так же, как вы можете это сделать со страховкой, оплачиваемой заемщиком. Ваш основной путь к выходу из PMI, оплачиваемого кредитором, — это рефинансирование.

Ваш основной путь к выходу из PMI, оплачиваемого кредитором, — это рефинансирование.

Ипотечное страхование с единой премией

Вместо того, чтобы делить платежи на регулярные ежемесячные платежи, PMI с единой премией объединяет всю стоимость страховки в один платеж.

В зависимости от условий кредита, вы можете либо оплатить его полностью при закрытии, либо перевести сумму в кредит для увеличения остатка.

Если вы заплатите авансом, вы получите более низкие ежемесячные платежи. Однако, если вы продадите свой дом вскоре после его покупки, вы можете оказаться в худшем положении, чем если бы вы просто ежемесячно платили PMI.

Также примите во внимание тот факт, что если вы изо всех сил пытаетесь внести 20-процентный первоначальный взнос, у вас может не оказаться наличных денег, чтобы позволить себе крупный авансовый страховой платеж.

Страхование ипотечного кредита с раздельной премией

В рамках соглашения PMI с разделенной премией вы платите более крупный первоначальный взнос, который покрывает часть расходов, чтобы затем сократить свои ежемесячные платежные обязательства.

Сочетает в себе плюсы и минусы PMI с единой премией и PMI, оплачиваемого заемщиком. Вам нужны наличные деньги, но не так много, чтобы заплатить авансовый взнос. Затем вы получаете выгоду от более низких ежемесячных затрат.

Страхование ипотечного кредита с разделенной премией также может быть полезным, если у вас более высокое отношение долга к доходу. Это позволяет вам снизить потенциальный платеж по ипотеке, чтобы избежать слишком высокого уровня DTI для получения права на получение кредита.

Ипотечное страхование FHA

Этот вид ипотечного страхования предоставляется вместе с кредитом FHA. Он включает в себя авансовый платеж, а затем ежегодные взносы по ипотечному страхованию (MIP), которые не могут быть отменены в большинстве случаев.

Чтобы выйти из ипотечного страхования FHA без рефинансирования, вам придется подождать 11 лет. И даже в этом случае страховка будет аннулирована только в том случае, если ваш первоначальный взнос составлял 10 и более процентов.

Как я могу производить платежи PMI?

Существует три основных графика платежей PMI. Доступные вам варианты зависят от вашего кредитора.

- Ежемесячно: Наиболее распространенным методом является уплата страховых взносов PMI ежемесячно вместе с платежом по ипотечному кредиту. Это увеличивает размер вашего ежемесячного счета, но позволяет распределять страховые взносы в течение года.

- Авансовый платеж: Другой вариант — это авансовый платеж PMI, означающий, что вы сразу платите полную сумму страхового взноса за год. Ваш ежемесячный платеж по ипотеке будет ниже, но вы должны быть готовы к более высоким ежегодным расходам. Кроме того, если вы переедете в течение года, возможно, вы не сможете получить возмещение части вашего PMI.

- Гибридный: Третий вариант — гибридный: оплата части авансом, часть ежемесячно. Это может быть полезно, если у вас есть дополнительные деньги в начале года и вы хотите ограничить свои ежемесячные расходы на жилье.

Узнайте у своего кредитора, есть ли у вас выбор плана платежей, и решите, какой из них лучше всего подходит для вас.

Все ли кредиторы требуют PMI?

Как правило, большинство кредиторов требуют PMI для обычных ипотечных кредитов с первоначальным взносом менее 20 процентов. Однако есть исключения из правил, поэтому вам следует изучить свои варианты, если вы хотите избежать PMI.

Например, есть обычные кредиты с низким первоначальным взносом и без PMI, такие как PMI Advantage от Quicken Loans. Кредитор откажется от PMI для заемщиков с первоначальным взносом менее 20 процентов, но также повысит вашу процентную ставку, поэтому вам нужно выполнить математику, чтобы определить, имеет ли смысл этот вид кредита для вас.

Некоторые поддерживаемые государством программы не взимают плату за ипотечное страхование. Например, если вы имеете право, кредиты VA не требуются. Это может быть полезно для покупателей жилья, у которых недостаточно накоплений, чтобы внести крупный первоначальный взнос.

Ссуды FHA требуют собственного ипотечного страхования, хотя ставки могут быть ниже, чем PMI. Однако у вас не будет возможности отменить страховку даже после того, как вы достигнете нужного порога капитала. В долгосрочной перспективе это может оказаться более дорогим вариантом. Ваш кредитный рейтинг не повлияет на страховую ставку по кредитам FHA, хотя она может быть выше, если вы внесете менее 5 процентов.

Есть ли преимущества в оплате PMI?

Платный PMI имеет одно важное преимущество: возможность купить дом, не дожидаясь, пока скопится 20-процентный первоначальный взнос. По данным Национальной ассоциации риелторов, цены на дома на одну семью исторически высоки и составляли в среднем 410 600 долларов в июле 2022 года. 20-процентный авансовый платеж по этой цене составит более 82 000 долларов, что может показаться невозможной цифрой для многих покупателей жилья, впервые покупающих жилье.

Вместо того, чтобы ждать, экономя, оплата PMI позволяет вам прекратить аренду раньше. Домовладение, как правило, является эффективным долгосрочным инструментом создания благосостояния, поэтому приобретение собственной собственности как можно раньше позволяет вам быстрее начать наращивать капитал, а ваш собственный капитал будет увеличиваться по мере роста цен на жилье. Если цены на жилье в вашем районе растут на процент, который выше, чем вы платите за PMI, то ваши ежемесячные страховые взносы помогают вам получить положительную отдачу от ваших инвестиций при покупке дома.

Домовладение, как правило, является эффективным долгосрочным инструментом создания благосостояния, поэтому приобретение собственной собственности как можно раньше позволяет вам быстрее начать наращивать капитал, а ваш собственный капитал будет увеличиваться по мере роста цен на жилье. Если цены на жилье в вашем районе растут на процент, который выше, чем вы платите за PMI, то ваши ежемесячные страховые взносы помогают вам получить положительную отдачу от ваших инвестиций при покупке дома.

Облагается ли PMI налогом?

Правительство восстановило возможность вычитать страховые взносы по частному ипотечному страхованию из ваших налогов в 2020 году. Эта льгота снова доступна в 2022 году; однако льгота начинает постепенно прекращаться после того, как ваш скорректированный валовой доход достигает 109 000 долларов США. Вы должны определить, больше ли перечисление ваших вычетов и включение вашего PMI, чем получение стандартного вычета.

Как перестать платить PMI

Вы можете отказаться от частного ипотечного страхования следующими способами:

- Постепенно повышайте ценность своего дома. По закону ваша ипотечная служба обязана прекратить взимать страховые взносы PMI, как только ваш баланс достигнет 78 процентов первоначальной суммы кредита. (Обратите внимание, это не относится к кредитам FHA. Вы можете отменить MIP FHA только в том случае, если вы внесли не менее 10 процентов на свой дом и когда вы достигнете 11-летней отметки в своем графике погашения.)

- Свяжитесь со своим обслуживающим персоналом, когда у вас будет 20 процентов капитала. Вы можете перемотать вперед автоматическое аннулирование PMI, когда ваш баланс достигнет 80 процентов от первоначальной ссуды. На этом этапе вы можете запросить отмену PMI.

- Проведите оценку вашего дома. Достижение этого волшебного 20-процентного маркера капитала означает не только выплату основного долга с течением времени. Если стоимость вашего дома повысилась с момента его покупки, вы можете связаться со своим кредитором, чтобы запросить профессиональную оценку. По данным HomeAdvisor, оценка будет стоить около 350 долларов — небольшая цена, которую можно быстро окупить через несколько месяцев более дешевых платежей.

- Рефинансируйте свою ипотеку. Рефинансирование вашей ипотеки является еще одним вариантом, который будет включать в себя оценку. Этот процесс стоит немного больше, но он может иметь смысл, если ваша первоначальная ипотека имела высокую процентную ставку. Используйте калькулятор рефинансирования Bankrate, чтобы оценить, подходит ли вам рефинансирование.

По закону ваша ипотечная служба обязана прекратить взимать страховые взносы PMI, как только ваш баланс достигнет 78 процентов первоначальной суммы кредита. (Обратите внимание, это не относится к кредитам FHA. Вы можете отменить MIP FHA только в том случае, если вы внесли не менее 10 процентов на свой дом и когда вы достигнете 11-летней отметки в своем графике погашения.)

По закону ваша ипотечная служба обязана прекратить взимать страховые взносы PMI, как только ваш баланс достигнет 78 процентов первоначальной суммы кредита. (Обратите внимание, это не относится к кредитам FHA. Вы можете отменить MIP FHA только в том случае, если вы внесли не менее 10 процентов на свой дом и когда вы достигнете 11-летней отметки в своем графике погашения.)

Как не платить PMI?

Чтобы избежать PMI по большинству кредитов, вам необходимо отложить не менее 20 процентов от покупной цены дома на первоначальный взнос. Например, если вы покупаете дом за 250 000 долларов, вы должны иметь возможность внести 50 000 долларов.

Еще одна стратегия — контрейлерная ипотека. С дополнительным кредитом вы фактически получите две отдельные ипотеки, одну на 80 процентов от стоимости дома и одну на 10 процентов. Вы бы сделали 10-процентный авансовый платеж из своих сбережений и использовали меньший из двух кредитов, чтобы завершить 20-процентный первоначальный взнос.

Преимущество этой стратегии заключается в том, чтобы избежать PMI, но совместная ипотека означает наличие двух кредитов и двух ежемесячных платежей, поэтому тщательно обдумайте этот вариант. Некоторые дополнительные кредиты также имеют более короткие сроки, чем основная ипотека, поэтому ваши ежемесячные платежи будут выше.

Вы также можете найти кредитора, который предлагает оплачиваемый кредитором PMI. В этом случае кредитор будет производить платежи PMI. Однако кредиты обычно имеют более высокие процентные ставки.

Другой вариант — искать кредиты без требований PMI. Некоторые кредитные программы, такие как кредиты VA, не имеют платежей PMI. Отдельные кредиторы могут также предлагать ипотечные программы, которые позволяют избежать PMI, например, программы для покупателей с низким доходом или людей определенных профессий, таких как преподавание или медицина.

Практический результат

Частное ипотечное страхование (PMI) увеличивает ваши ежемесячные расходы по ипотеке, но оно может помочь вам встать на пороге домовладения. Когда вы покупаете дом, проверьте, поможет ли PMI быстрее достичь ваших целей в сфере недвижимости. Однако не соглашайтесь на ипотеку, не сравнив предложения по крайней мере от трех разных кредиторов — таким образом вы сможете попытаться получить лучшую ставку и условия для вашей конкретной финансовой ситуации.

Когда вы покупаете дом, проверьте, поможет ли PMI быстрее достичь ваших целей в сфере недвижимости. Однако не соглашайтесь на ипотеку, не сравнив предложения по крайней мере от трех разных кредиторов — таким образом вы сможете попытаться получить лучшую ставку и условия для вашей конкретной финансовой ситуации.

PMI, проценты, налоги и страхование

Как рассчитывается ваш платеж по ипотеке

Ипотечный калькулятор SmartAsset рассчитывает ваш ежемесячный платеж по ипотеке, включая основную сумму кредита, проценты, налоги, страхование домовладельцев и частное ипотечное страхование (PMI). Вы можете настроить цену дома, первоначальный взнос и условия ипотеки, чтобы увидеть, как изменится ваш ежемесячный платеж.

Вы также можете воспользоваться нашим калькулятором доступности жилья, если вы не уверены, сколько денег вы должны выделить на новый дом.

Финансовый консультант может помочь вам в планировании покупки дома. Чтобы найти финансового консультанта , который обслуживает ваш район, , воспользуйтесь нашим бесплатным онлайн-инструментом поиска совпадений.

Чтобы найти финансового консультанта , который обслуживает ваш район, , воспользуйтесь нашим бесплатным онлайн-инструментом поиска совпадений.

Формула платежа по ипотечному кредиту

Для тех, кто хочет знать математику, которая используется для расчета платежа по ипотечному кредиту, мы используем следующую формулу для расчета ежемесячной оценки:

M = Ежемесячный платеж

P = Основная сумма (начальный остаток кредита)

i = Процентная ставка

n = Количество ежемесячных платежей по 30-летней ипотеке (30 * 12 = 360 и т. д.) 90 SmartAsset’s

3

3 Калькулятор платежей по ипотеке работает

Первый шаг к определению того, что вы будете платить каждый месяц, — это предоставление справочной информации о вашем предполагаемом доме и ипотеке. Необходимо заполнить три поля: цена дома, первоначальный взнос и процентная ставка по ипотеке. В раскрывающемся списке выберите срок кредита. Не волнуйтесь, если у вас нет точных чисел для работы — используйте свои предположения. Цифры всегда можно скорректировать позже.

В раскрывающемся списке выберите срок кредита. Не волнуйтесь, если у вас нет точных чисел для работы — используйте свои предположения. Цифры всегда можно скорректировать позже.

Для более подробного расчета ежемесячных платежей щелкните раскрывающийся список «Налоги, страхование и сборы ТСЖ». Здесь вы можете указать местонахождение дома, ежегодные налоги на недвижимость, годовую страховку домовладельцев и ежемесячные сборы за ТСЖ или квартиру, если применимо.

Факторы, определяющие ваш платеж по ипотеке

Калькулятор платежей по ипотеке SmartAsset учитывает четыре фактора: стоимость вашего дома, первоначальный взнос, процентную ставку по ипотеке и тип кредита, чтобы оценить, сколько вы будете платить каждый месяц. Вот разбивка с объяснением каждого фактора и того, как он влияет на ваш платеж.

Цена дома

Цена дома, первая информация для нашего калькулятора, основана на вашем доходе, ежемесячном платеже по долгу, кредитном рейтинге и сбережениях на первоначальный взнос.

Одно из правил, которое вы можете услышать как покупатель жилья, — это правило 28/36 или правило отношения долга к доходу (DTI). Это правило гласит, что ваш платеж по ипотеке не должен превышать 28% вашего ежемесячного дохода до налогообложения и 36% вашего общего долга. Этот коэффициент помогает вашему кредитору понять ваши финансовые возможности для выплаты ипотечного кредита каждый месяц. Чем выше коэффициент, тем меньше вероятность того, что вы можете позволить себе ипотеку.

Вот формула для расчета вашего DTI:

DTI = общая сумма ежемесячных платежей по долгам ÷ совокупный месячный доход x 100

или алименты, автокредиты и прогнозируемые выплаты по ипотеке. Затем разделите на свой ежемесячный доход до вычета налогов. Чтобы получить процент, умножьте его на 100. Оставшееся число — это ваш DTI.

Первоначальный взнос

Многие ипотечные кредиторы обычно ожидают первоначальный взнос в размере 20% для обычного кредита без частного ипотечного страхования (PMI). Конечно, есть исключения.

Конечно, есть исключения.

Одним из распространенных исключений являются ссуды VA, которые не требуют первоначального взноса, и ссуды FHA часто допускают минимальный первоначальный взнос в размере 3% (но они поставляются с версией ипотечного страхования).

Кроме того, у некоторых кредиторов есть программы, предлагающие ипотечные кредиты с первоначальным взносом от 3% до 5%. В таблице ниже показано, как размер вашего первоначального взноса повлияет на ваш ежемесячный платеж по ипотеке.

How a Larger Down Payment Impacts Mortgage Payments*

| Percentage | Down Payment | Home Price | Principal & Interest | ||

|---|---|---|---|---|---|

| 20% | $40,000 | $200,000 | $804 | ||

| 15% | $ 30 000 | $ 200 000 | $ 854 | ||

| 10% | $ 20 000 | $ 200 000 | $ 905 | долл. США США | долл.0039 |

| 5% | $12,500 | $200,000 | $955 | ||

| 0% | $0 | $200,000 | $1,005 |

*The payment calculations above do not include property taxes, homeowners insurance and частное ипотечное страхование (PMI).

В целом, большинство покупателей жилья должны стремиться накопить 20% от желаемой цены дома, прежде чем подавать заявку на ипотеку. Возможность внести значительный первоначальный взнос повышает ваши шансы на получение лучших ипотечных ставок. Ваш кредитный рейтинг и доход являются двумя дополнительными факторами, которые играют роль в определении вашей ипотечной ставки и, следовательно, ваших платежей с течением времени.

Ставка по ипотеке

В поле ставки по ипотеке вы можете увидеть, на что вы можете претендовать, с помощью нашего инструмента сравнения ставок по ипотеке. Или вы можете использовать процентную ставку, которую потенциальный кредитор дал вам, когда вы прошли процесс предварительного одобрения или поговорили с ипотечным брокером.

Если вы не знаете, на что имеете право, вы всегда можете указать приблизительную ставку, используя текущие тенденции ставок, которые можно найти на нашем сайте или на странице ипотеки вашего кредитора. Помните, что ваша фактическая ставка по ипотеке зависит от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу.

Тип кредита

В раскрывающемся списке у вас есть возможность выбрать 30-летнюю ипотеку с фиксированной ставкой, 15-летнюю ипотеку с фиксированной ставкой или 5/1 ARM.

Первые два варианта, как следует из их названия, являются кредитами с фиксированной процентной ставкой. Это означает, что ваша процентная ставка и ежемесячные платежи остаются неизменными в течение всего кредита.

ARM, или ипотека с регулируемой процентной ставкой, имеет процентную ставку, которая изменится после первоначального периода фиксированной процентной ставки. Как правило, после вводного периода процентная ставка ARM будет меняться один раз в год. В зависимости от экономической ситуации ваша ставка может увеличиваться или уменьшаться.

В зависимости от экономической ситуации ваша ставка может увеличиваться или уменьшаться.

Большинство людей выбирают 30-летние кредиты с фиксированной ставкой, но если вы планируете переехать через несколько лет или продать дом, ARM потенциально может предложить вам более низкую начальную ставку.

Затраты, включенные в ваш ежемесячный платеж по ипотеке

Вот две формулы для визуализации расходов, включенных в ваш ежемесячный платеж по ипотеке:

Ежемесячный платеж по ипотеке = Основная сумма + Проценты + Платеж по счету условного депонирования

Счет условного депонирования = Страхование домовладельцев + Налоги на имущество + PMI (если применимо)

Единовременная сумма, причитающаяся ежемесячно вашему ипотечному кредитору, делится на несколько различных статей. У большинства покупателей жилья есть счет условного депонирования, который ваш кредитор использует для оплаты налога на недвижимость и страхования домовладельцев. Это означает, что счет, который вы получаете каждый месяц по ипотеке, включает в себя не только выплату основного долга и процентов (деньги, которые идут непосредственно на ваш кредит), но также страхование домовладельцев, налоги на имущество и, в некоторых случаях, частное ипотечное страхование и ассоциации домовладельцев. сборы. Вот разбивка этих затрат.

Это означает, что счет, который вы получаете каждый месяц по ипотеке, включает в себя не только выплату основного долга и процентов (деньги, которые идут непосредственно на ваш кредит), но также страхование домовладельцев, налоги на имущество и, в некоторых случаях, частное ипотечное страхование и ассоциации домовладельцев. сборы. Вот разбивка этих затрат.

Основная сумма и проценты

Основная сумма — это сумма кредита, которую вы взяли взаймы, а проценты — это дополнительные деньги, которые вы должны кредитору, которые накапливаются с течением времени и представляют собой процент от вашего первоначального кредита.

Ипотечные кредиты с фиксированной процентной ставкой будут иметь одинаковую общую сумму основного долга и процентов каждый месяц, но фактические цифры для каждого из них меняются по мере того, как вы выплачиваете кредит. Это известно как амортизация. Вы начинаете с выплаты более высокого процента процентов, чем основная сумма. Постепенно вы будете платить все больше и больше основного долга и меньше процентов.

В таблице ниже приведен пример амортизации по ипотечному кредиту на сумму 200 000 долларов.

Home Loan Amortization Table*

| Payment Month | Principal | Interest | Total Payment |

|---|---|---|---|

| 1 | $303.90 | $616.67 | $920.57 |

| 60 (5 years in ) | 364,43 $ | 556,14 $ | 920,57 $ |

| 120 (10 лет) | $438.37 | $482.20 | $920.57 |

| 180 (15 years in) | $527.30 | $393.27 | $920.57 |

| 240 (20 years in) | $634.28 | $286.29 | $920.57 |

| 300 (25 лет) | 762,96 долл. США | 157,61 долл. США | 920,57 долл. США |

-год, 3 фиксированная ставка по ипотечному кредиту 2 долл. США,0,0 Приведенные выше расчеты платежей не включают налоги на недвижимость, страхование домовладельцев и частное ипотечное страхование (PMI).

США,0,0 Приведенные выше расчеты платежей не включают налоги на недвижимость, страхование домовладельцев и частное ипотечное страхование (PMI).

Страхование домовладельцев

Страхование домовладельцев — это полис, который вы приобретаете у страховой компании и который покрывает вас в случае кражи, пожара или повреждения вашего дома ураганом (градом, ветром и молнией). Страхование от наводнения или землетрясения, как правило, является отдельным полисом. Страхование домовладельцев может стоить от нескольких сотен долларов до тысяч долларов в зависимости от размера и местоположения дома.

Когда вы занимаете деньги на покупку дома, ваш кредитор требует, чтобы у вас была страховка домовладельца. Этот тип страхового полиса защищает залог кредитора (ваш дом) в случае пожара или других событий, причиняющих ущерб.

Налоги на недвижимость

Если вы владеете недвижимостью, вы должны платить налоги, взимаемые округом и округом. Вы можете ввести свой почтовый индекс или название города, используя наш калькулятор налога на недвижимость, чтобы увидеть среднюю эффективную налоговую ставку в вашем районе.

Вы можете ввести свой почтовый индекс или название города, используя наш калькулятор налога на недвижимость, чтобы увидеть среднюю эффективную налоговую ставку в вашем районе.

Налоги на имущество сильно различаются от штата к штату и даже от округа к округу. Например, в Нью-Джерси самая высокая средняя эффективная ставка налога на недвижимость в стране — 2,42%. Однако владение недвижимостью в Вайоминге вернет вам примерно 0,57% налога на недвижимость, что является одной из самых низких средних эффективных налоговых ставок в стране.

Хотя это зависит от вашего штата, округа и муниципалитета, в целом налоги на недвижимость рассчитываются как процент от стоимости вашего дома и выставляются вам один раз в год. В некоторых районах ваш дом переоценивается каждый год, в то время как в других это может быть до тех пор, пока каждые пять лет. Эти налоги обычно идут на оплату таких услуг, как ремонт и техническое обслуживание дорог, бюджет школьного округа и общие услуги округа.

PMI

Частное ипотечное страхование (PMI) — это страховой полис, требуемый кредиторами для обеспечения кредита, который считается высокорисковым. Вы должны платить PMI, если у вас нет первоначального взноса в размере 20% и вы не имеете права на получение кредита VA. Причина, по которой большинство кредиторов требуют первоначальный взнос в размере 20%, связана с собственным капиталом. Если у вас недостаточно большой капитал в доме, вас считают возможным обязательством по умолчанию. Проще говоря, вы представляете больший риск для вашего кредитора, когда вы не платите за дом.

Вы должны платить PMI, если у вас нет первоначального взноса в размере 20% и вы не имеете права на получение кредита VA. Причина, по которой большинство кредиторов требуют первоначальный взнос в размере 20%, связана с собственным капиталом. Если у вас недостаточно большой капитал в доме, вас считают возможным обязательством по умолчанию. Проще говоря, вы представляете больший риск для вашего кредитора, когда вы не платите за дом.

PMI рассчитывается как процент от первоначальной суммы кредита и может варьироваться от 0,3% до 1,5% в зависимости от вашего первоначального взноса и кредитного рейтинга. Как только вы достигнете как минимум 20% собственного капитала, вы можете запросить прекращение выплаты PMI.

Сборы ТСЖ

Сборы ассоциации домовладельцев (ТСЖ) являются обычным явлением, когда вы покупаете кондоминиум или дом, который является частью запланированного сообщества. Как правило, сборы за ТСЖ взимаются ежемесячно или ежегодно. Сборы покрывают общие расходы, такие как содержание общественных пространств (например, травы, общественного бассейна или других общих удобств) и обслуживание здания.

Когда вы просматриваете недвижимость, сборы ТСЖ обычно раскрываются заранее, поэтому вы можете увидеть, сколько нынешние владельцы платят в месяц или в год. Плата за ТСЖ — это дополнительная постоянная плата, с которой нужно бороться, в большинстве случаев они не покрывают налоги на недвижимость или страхование домовладельцев.

Как снизить ежемесячный платеж по ипотеке

Существует четыре распространенных способа снизить ежемесячный платеж по ипотеке:

- Выбрать длительный срок кредита

- Купить дом подешевле

- Внесите больший первоначальный взнос

- Найдите самую низкую доступную процентную ставку

Вы можете рассчитывать на меньший счет, если увеличите количество лет, в течение которых вы платите по ипотеке. То есть продлить срок кредита. Например, 15-летняя ипотека будет иметь более высокие ежемесячные платежи, чем 30-летняя ипотечная ссуда, потому что вы выплачиваете ссуду в сжатые сроки.