Содержание

Потребительский кредит на жилье или ипотека— что лучше?

Что лучше: ипотека или потребительский кредит

Основные критерии

При выборе способа покупки жилья необходимо обратить внимание на следующие факторы:

-

срок кредитования; -

процентные ставки; -

обеспечение по кредиту; -

страховка; -

максимальная сумма займа; -

пакет документов; -

первоначальный взнос; -

скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Оформить кредит

Срок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет. Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Точная процентная ставка определяется в индивидуальном порядке. В Банке Русский Стандарт наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка. Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Оформить кредит

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбор даты платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il

позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 1 000 000 ₽ на любые цели. Если жилье стоит в пределах этой суммы, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

Оформить кредит

3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните анкету на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на недвижимость и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

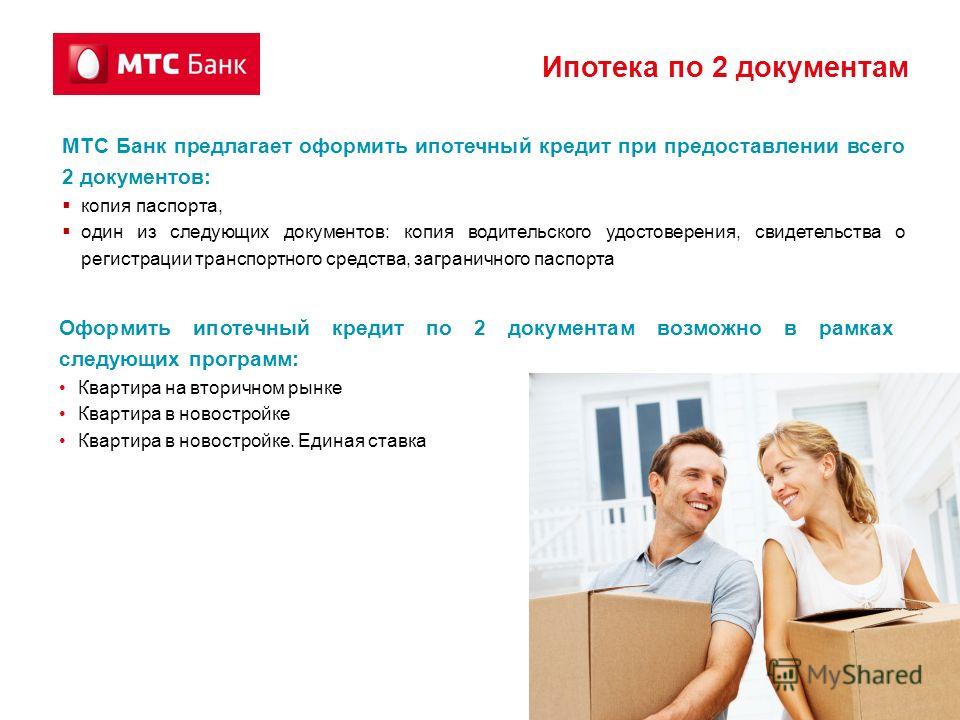

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

Оформить кредит

Первоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Оформить кредит

Скорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день. Благодаря автоматизированной системе мы рассматриваем заявки быстро.

Оформить кредит

Важная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

-

Срок кредитования — до 60 месяцев. После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

-

Сумма — до 1 000 000 ₽.

-

Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

-

Погашение одним из множества способов, в том числе в режиме онлайн.

После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

Требования к заемщику

-

Российское гражданство.

-

Возраст от 21 до 70 лет.

-

Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

-

российский паспорт;

-

второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

10 мифов о семейной ипотеке

Миф 1.

Программой можно воспользоваться только 1 раз.

Реальность.

Количество обращений по программе «Семейная ипотека» не ограничено, так же как и количество приобретаемых квартир. Единственное ограничение — платежеспособность заемщика.

Миф 2.

Если первый ребёнок в семье старше 18 лет, оформить «Семейную ипотеку» уже невозможно.

Реальность.

Возраст первого ребенка значения не имеет. Главное, чтобы младший из детей был рождён после 01.01.2018 года.

Миф 4.

Заемщик не может воспользоваться «Семейной ипотекой», если младший ребенок рожден в другом браке.

Реальность.

Дети, рожденные в разных браках, также учитываются программой. При этом каждый из бывших супругов имеет возможность воспользоваться программой «Семейная ипотека».

Миф 5.

Программой нельзя воспользоваться, если все или один из детей в вашей семье приемные.

Реальность.

Программа предусматривает подтверждение наличия детей путем предоставления свидетельства о рождении на каждого ребенка, где родителем выступает заемщик. Если в свидетельстве приемного ребенка указан родитель-заемщик, в этом случае ребенок будет учтен.

Миф 6.

Если заемщики берут кредит по программе «Семейная ипотека», то необходимо выделение долей всем членам семьи, в том числе несовершеннолетним.

Реальность.

Обязательного требования по выделению долей детям нет. Квартира может быть оформлена на одного или всех заемщиков, а также на детей на основании решения суда либо органов опеки, а также при участии в целевых социальных программах.

Миф 7.

Ставка 5,25% по «Семейной ипотеке» возможна только при условии оформления программы добровольного страхования жизни и здоровья заемщика.

Реальность.

Отказ от добровольного страхования жизни и здоровья заемщика не влияет на размер ставки! Также возможно оформление кредита без предоставления документов о занятости и доходе с опцией «Легкая ипотека»*, при этом ставка также не увеличивается.

* Минимальный первоначальный взнос 35% от стоимости приобретаемого объекта.

Миф 8.

Если квартира была приобретена по ДДУ в рассрочку, но при этом потребовались заемные средства (ипотека), то взять кредит по программе «Семейная ипотека» невозможно.

Реальность.

При переоформлении договора с рассрочки на ипотеку возможно оформление кредита по программе «Семейная ипотека». При этом составляется дополнительное соглашение к ДДУ, где прописываются условия предоставления заемных (ипотечных) средств.

Миф 9.

Если квартира была приобретена семьей с детьми по ДДУ/ДКП/ДУПТ в ипотеку до 01. 01.2018, а позднее в семье родился еще ребенок, то рефинансировать действующий кредит невозможно.

01.2018, а позднее в семье родился еще ребенок, то рефинансировать действующий кредит невозможно.

Реальность.

В рамках программы «Семейная ипотека» возможно рефинансирование* ранее оформленной ипотеки, при условии приобретения квартиры по ДДУ/ДКП/ДУПТ от юридического лица**, и рождении 2-го или последующего ребенка после 01.01.2018 года.Также возможно рефинансирование уже ранее рефинансированных кредитов!

*До государственной регистрации ипотеки в пользу Банка ключевая ставка ЦБ РФ +4%. ** Продавцом-юридическим лицом по данной программе не могут выступать инвестиционный фонд или управляющая компания инвестиционного фонда.

Миф 10.

Взять ипотеку по программе «Семейная ипотека» могут только семьи с официально зарегистрированным браком.

Реальность.

Чтобы воспользоваться данной программой заемщику необязательно состоять в официально зарегистрированном браке. В сделке может фигурировать один заемщик, а также могут быть привлечены иные созаемщики согласно требованиям Банка.

В сделке может фигурировать один заемщик, а также могут быть привлечены иные созаемщики согласно требованиям Банка.

Если вы хотите приобрести квартиру по программе «Семейная ипотека», ипотечные специалисты застройщика СтройПанельКомплект помогут Вам, записывайтесь на бесплатную консультаци. + 7 (342) 214-10-93.

Полностью амортизирующий платеж: определение, пример, сравнение. Только проценты

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем

редакционная политика

Обновлено 07 апреля 2022 г.

Факт проверен

Сюзанна Квилхауг

Факт проверен

Сюзанна Квилхауг

Полная биография

Сюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем

редакционная политика

Что такое полностью амортизирующий платеж?

Полностью амортизирующий платеж относится к типу периодического погашения долга. Если заемщик производит платежи в соответствии с графиком погашения кредита, долг полностью погашается к концу установленного срока. Если кредит предоставляется с фиксированной процентной ставкой, каждый полностью амортизирующий платеж составляет равную сумму в долларах. Если ссуда является ссудой с регулируемой процентной ставкой, полностью амортизирующий платеж изменяется по мере изменения процентной ставки по ссуде.

График амортизации

Ключевые выводы

- Полностью амортизируемый платеж — это периодический платеж по кредиту, осуществляемый в соответствии с графиком, который гарантирует его погашение к концу установленного срока кредита.

- Ссуды, платежи по которым полностью амортизируются, называются самоамортизируемыми ссудами.

- Традиционные долгосрочные ипотечные кредиты с фиксированной процентной ставкой обычно предусматривают полностью амортизирующие платежи.

- Процентные платежи, типичные для некоторых ипотечных кредитов с плавающей процентной ставкой, противоположны полностью амортизирующим платежам.

Понимание платежа с полной амортизацией

Ссуды, по которым производятся полностью амортизирующие платежи, известны как самоамортизирующиеся ссуды. Ипотечные кредиты являются типичными самоамортизируемыми кредитами, и они обычно несут полностью амортизирующие платежи. Покупатели жилья могут увидеть, сколько они могут рассчитывать на выплату процентов в течение срока действия кредита, используя график амортизации, предоставленный их кредитором.

Полностью амортизируемые платежи по сравнению с платежами только по процентам

Процентный платеж противоположен полностью амортизирующему платежу. Если наш заемщик покрывает только проценты по каждому платежу, он не входит в график погашения кредита к концу его срока. Если кредит позволяет заемщику производить первоначальные платежи, которые меньше, чем полностью амортизирующий платеж, то полностью амортизирующие платежи на более позднем сроке действия кредита будут значительно выше. Это типично для многих ипотечных кредитов с регулируемой процентной ставкой (ARM).

Если наш заемщик покрывает только проценты по каждому платежу, он не входит в график погашения кредита к концу его срока. Если кредит позволяет заемщику производить первоначальные платежи, которые меньше, чем полностью амортизирующий платеж, то полностью амортизирующие платежи на более позднем сроке действия кредита будут значительно выше. Это типично для многих ипотечных кредитов с регулируемой процентной ставкой (ARM).

Для иллюстрации представьте, что кто-то берет ипотечный кредит на 250 000 долларов на 30 лет и с процентной ставкой 4,5%. Однако вместо того, чтобы быть фиксированной, процентная ставка является регулируемой, и кредитор гарантирует только ставку 4,5% в течение первых пяти лет кредита. После этого момента он настраивается автоматически.

Если бы заемщик осуществлял полностью амортизирующие платежи, он заплатил бы 1 266,71 доллара, как показано в первом примере, и эта сумма увеличилась бы или уменьшилась при корректировке процентной ставки по кредиту. Однако, если кредит структурирован таким образом, что заемщик платит проценты только в течение первых пяти лет, его ежемесячные платежи составляют всего 9 долларов. 37.50 за это время. Но они не полностью амортизируются. В результате после истечения начальной процентной ставки его платежи могут увеличиться до 1949,04 доллара. Осуществляя не полностью амортизирующие платежи в начале срока кредита, заемщик, по сути, обязуется производить более крупные полностью амортизирующие платежи позже в течение срока кредита.

37.50 за это время. Но они не полностью амортизируются. В результате после истечения начальной процентной ставки его платежи могут увеличиться до 1949,04 доллара. Осуществляя не полностью амортизирующие платежи в начале срока кредита, заемщик, по сути, обязуется производить более крупные полностью амортизирующие платежи позже в течение срока кредита.

Важно

Если у вас есть ипотечный кредит с регулируемой процентной ставкой (ARM), его рефинансирование до корректировки ставки может помочь избежать значительного скачка ежемесячных платежей.

Пример платежа по полностью амортизированному кредиту

Чтобы проиллюстрировать полностью амортизирующий платеж, представьте, что человек берет ипотечный кредит на 250 000 долларов США на 30 лет с фиксированной процентной ставкой и процентной ставкой 4,5%, и его ежемесячные платежи составляют 1 266,71 доллара США. В начале срока действия ссуды большинство этих платежей посвящено процентам и лишь небольшая часть — основной сумме ссуды; Ближе к концу срока кредита большая часть каждого платежа покрывает основную сумму, и лишь небольшая часть приходится на проценты. Поскольку эти платежи полностью амортизируются, если заемщик делает их каждый месяц, они погасят кредит к концу его срока.

Поскольку эти платежи полностью амортизируются, если заемщик делает их каждый месяц, они погасят кредит к концу его срока.

Вот как будет выглядеть график погашения кредита с первого по пятый годы кредита.

| График амортизации 30-летнего кредита в размере 250 000 долларов США под 4,5% | |||||

|---|---|---|---|---|---|

| Дата платежа | Оплата | Директор | Проценты | Всего процентов | Весы |

| ноябрь 2021 г. | 1 266,71 $ | $329.21 | 937,50 $ | 937,50 $ | 249 670,79 $ |

| декабрь 2021 г. | 1 266,71 $ | 330,45 $ | 936,27 $ | 1873,77 $ | 249 340,34 $ |

| Январь 2022 | 1 266,71 $ | 331,69 $ | 935,03 $ | 2 808,79 $ | 249 008,65 $ |

| фев 2022 | 1 266,71 $ | 332,93 $ | 933,78 $ | 3 742,57 $ | $248 675,72 |

март 2022 г. | 1 266,71 $ | 334,18 $ | 932,53 $ | 4 675,11 $ | 248 341,54 $ |

| Апрель 2022 | 1 266,71 $ | 335,43 $ | 931,28 $ | $5 606,39 | 248 006,11 $ |

| Май 2022 | 1 266,71 $ | 336,69 $ | 930,02 $ | 6 536,41 $ | 247 669,42 $ |

| июнь 2022 г. | 1 266,71 $ | 337,95 $ | 928,76 $ | 7 465,17 $ | 247 331,47 долл. США |

| Июль 2022 | 1 266,71 $ | 339,22 $ | 927,49 $ | 8 392,67 $ | 246 992,25 $ |

| Август 2022 | 1 266,71 $ | 340,49 $ | 926,22 $ | $9 318,89 | $246 651,75 |

| сен 2022 | 1 266,71 $ | 341,77 $ | 924,94 $ | $10 243,83 | $246 309,98 |

| Октябрь 2022 | 1 266,71 $ | 343,05 $ | 923,66 $ | $11 167,49 | $245 966,93 |

ноябрь 2022 г. | 1 266,71 $ | 344,34 $ | 922,38 $ | $12 089,87 | 245 622,60 $ |

| Декабрь 2022 | 1 266,71 $ | 345,63 $ | 921,08 $ | 13 010,95 $ | $245 276,97 |

| Январь 2023 | 1 266,71 $ | 346,92 $ | 919,79 $ | 13 930,74 $ | 244 930,04 $ |

| Февраль 2023 | 1 266,71 $ | 348,23 $ | 918,49 $ | $14 849,23 | $244 581,82 |

| Март 2023 | 1 266,71 $ | 349,53 $ | 917,18 $ | $15 766,41 | 244 232,29 $ |

| Апрель 2023 | 1 266,71 $ | 350,84 $ | 915,87 $ | $16 682,28 | 243 881,44 $ |

| Май 2023 | 1 266,71 $ | 352,16 $ | 914,56 $ | $17 596,84 | 243 529,29 $ |

июнь 2023 г. | 1 266,71 $ | 353,48 $ | 913,23 $ | 18 510,07 $ | $243 175,81 |

| Июль 2023 | 1 266,71 $ | 354,80 $ | 911,91 $ | $19 421,98 | 242 821,00 $ |

| Август 2023 | 1 266,71 $ | 356,13 $ | 910,58 $ | $20 332,56 | $242 464,87 |

| Сентябрь 2023 | 1 266,71 $ | 357,47 $ | 909,24 $ | 21 241,80 $ | 242 107,40 $ |

| Октябрь 2023 | 1 266,71 $ | 358,81 $ | 907,90 $ | $22 149,71 | 241 748,59 $ |

| Ноябрь 2023 | 1 266,71 $ | 360,16 $ | 906,56 $ | $23 056,26 | $241 388,43 |

| Декабрь 2023 | 1 266,71 $ | 361,51 $ | 905,21 $ | $23 961,47 | $241 026,93 |

| Январь 2024 | 1 266,71 $ | 362,86 $ | 903,85 $ | $24 865,32 | 240 664,06 $ |

| Февраль 2024 | 1 266,71 $ | 364,22 $ | 902,49 $ | $25 767,81 | 240 299,84 $ |

| Март 2024 | 1 266,71 $ | 365,59 $ | 901,12 $ | $26 668,94 | 239 934,25 $ |

| Апрель 2024 | 1 266,71 $ | 366,96 $ | 899,75 $ | 27 568,69 $ | $239 567,29 |

| Май 2024 | 1 266,71 $ | 368,34 $ | 898,38 $ | 28 467,07 $ | 239 198,96 $ |

| июнь 2024 | 1 266,71 $ | 369,72 $ | 897,00 $ | 29 364,06 $ | 238 829,24 $ |

| июль 2024 | 1 266,71 $ | 371,10 $ | 895,61 $ | 30 259,67 долл. США США | 238 458,13 $ |

| Август 2024 | 1 266,71 $ | 372,50 $ | 894,22 $ | $31 153,89 | 238 085,64 $ |

| Сентябрь 2024 | 1 266,71 $ | 373,89 $ | 892,82 $ | $32 046,71 | 237 711,75 $ |

| Октябрь 2024 | 1 266,71 $ | 375,29 $ | 891,42 $ | 32 938,13 $ | $237 336,45 |

| Ноябрь 2024 | 1 266,71 $ | 376,70 $ | 890,01 $ | 33 828,14 $ | $236 959,75 |

| Декабрь 2024 | 1 266,71 $ | 378,11 $ | 888,60 $ | $34 716,74 | 236 581,64 $ |

| Январь 2025 | 1 266,71 $ | 379,53 $ | 887,18 $ | $35 603,92 | 236 202,11 $ |

| фев 2025 | 1 266,71 $ | 380,96 $ | 885,76 $ | $36 489,68 | 235 821,15 $ |

| Март 2025 | 1 266,71 $ | 382,38 $ | 884,33 $ | $37 374,01 | $235 438,77 |

| Апрель 2025 | 1 266,71 $ | 383,82 $ | 882,90 $ | $38 256,91 | 235 054,95 $ |

| Май 2025 | 1 266,71 $ | 385,26 $ | 881,46 $ | $39 138,36 | $234 669,69 |

| июнь 2025 | 1 266,71 $ | 386,70 $ | 880,01 $ | 40 018,37 $ | 234 282,99 $ |

| июль 2025 | 1 266,71 $ | 388,15 $ | 878,56 $ | $40 896,93 | 233 894,84 $ |

| Август 2025 | 1 266,71 $ | 389,61 $ | 877,11 $ | 41 774,04 $ | $233 505,23 |

| Сентябрь 2025 | 1 266,71 $ | 391,07 $ | 875,64 $ | $42 649,68 | 233 114,16 $ |

| Октябрь 2025 | 1 266,71 $ | 392,54 $ | 874,18 $ | $43 523,86 | 232 721,63 $ |

| Ноябрь 2025 | 1 266,71 $ | 394,01 $ | $872,71 | $44 396,57 | $232 327,62 |

| Декабрь 2025 | 1 266,71 $ | 395,48 $ | 871,23 $ | $45 267,80 | 231 932,13 $ |

| Январь 2026 | 1 266,71 $ | 396,97 $ | 869,75 $ | $46 137,54 | 231 535,17 $ |

| Февраль 2026 | 1 266,71 $ | 398,46 $ | 868,26 $ | 47 005,80 $ | $231 136,71 |

| март 2026 | 1 266,71 $ | 399,95 $ | 866,76 $ | 47 872,56 $ | $230 736,76 |

| Апрель 2026 | 1 266,71 $ | 401,45 $ | 865,26 $ | 48 737,82 $ | 230 335,31 долл. США США |

| Май 2026 | 1 266,71 $ | 402,96 $ | 863,76 $ | 49 601,58 $ | 229 932,35 $ |

| июнь 2026 | 1 266,71 $ | 404,47 $ | 862,25 $ | $50 463,83 | 229 527,89 $ |

| июль 2026 | 1 266,71 $ | 405,98 $ | 860,73 $ | $51 324,56 | 229 121,90 $ |

| Август 2026 | 1 266,71 $ | 407,51 $ | 859,21 $ | $52 183,77 | 228 714,40 $ |

| Сентябрь 2026 | 1 266,71 $ | 409,03 $ | 857,68 $ | $53 041,44 | 228 305,36 $ |

| Октябрь 2026 | 1 266,71 $ | 410,57 $ | 856,15 $ | $53 897,59 | 227 894,79 $ |

| Ноябрь 2026 | 1 266,71 $ | 412,11 $ | 854,61 $ | $54 752,19 | $227 482,69 |

Теперь, вот как выглядит график погашения кредита за последние пять лет.

| График амортизации 30-летнего кредита в размере 250 000 долларов США под 4,5% | |||||

|---|---|---|---|---|---|

| Дата платежа | Оплата | Директор | Проценты | Всего процентов | Весы |

| Октябрь 2046 | 1 266,71 $ | 1008,14 $ | 258,58 $ | $197 959,70 | 67 945,72 $ |

| ноябрь 2046 | 1 266,71 $ | 1 011,92 $ | 254,80 $ | $198 214,49 | 66 933,80 $ |

| Декабрь 2046 | 1 266,71 $ | 1015,71 $ | 251,00 $ | $198 465,50 | 65 918,09 $ |

| Январь 2047 | 1 266,71 $ | 1019,52 $ | 247,19 $ | $198 712,69 | $64 898,57 |

| Февраль 2047 | $1 266,71 | 1023,34 $ | 243,37 $ | 198 956,06 $ | $63 875,22 |

| март 2047 | 1 266,71 $ | 1027,18 $ | 239,53 $ | $199 195,59 | 62 848,04 $ |

| Апрель 2047 | 1 266,71 $ | 1 031,03 $ | 235,68 $ | $199 431,27 | 61 817,01 $ |

| Май 2047 | 1 266,71 $ | 1034,90 $ | 231,81 $ | $199 663,08 | 60 782,11 $ |

| июнь 2047 | 1 266,71 $ | 1038,78 $ | 227,93 $ | $199 891,02 | $59 743,33 |

| июль 2047 | 1 266,71 $ | $1042,68 | 224,04 $ | 200 115,05 $ | $58 700,65 |

| Август 2047 | 1 266,71 $ | 1046,59 $ | 220,13 $ | $200 335,18 | $57 654,07 |

| Сентябрь 2047 | 1 266,71 $ | 1050,51 $ | 216,20 $ | 200 551,38 долл. США США | $56 603,56 |

| Октябрь 2047 | 1 266,71 $ | 1054,45 $ | 212,26 $ | $200 763,65 | $55 549,11 |

| Ноябрь 2047 | 1 266,71 $ | 1058,40 $ | 208,31 $ | 200 971,96 $ | $54 490,70 |

| Декабрь 2047 | 1 266,71 $ | 1062,37 $ | 204,34 $ | 201 176,30 $ | $53 428,33 |

| Январь 2048 | 1 266,71 $ | 1066,36 $ | 200,36 $ | $201 376,65 | $52 361,97 |

| Февраль 2048 | 1 266,71 $ | 1070,36 $ | 196,36 $ | 201 573,01 $ | $51 291,62 |

| март 2048 | 1 266,71 $ | 1074,37 $ | 192,34 $ | $201 765,35 | $50 217,25 |

| Апрель 2048 | 1 266,71 $ | 1078,40 $ | 188,31 $ | $201 953,67 | $49 138,85 |

| Май 2048 | 1 266,71 $ | 1082,44 $ | 184,27 $ | $202 137,94 | 48 056,41 $ |

| июнь 2048 | $1 266,71 | 1086,50 $ | 180,21 $ | 202 318,15 $ | 46 969,90 $ |

| июль 2048 | 1 266,71 $ | 1090,58 $ | 176,14 $ | $202 494,29 | 45 879,33 $ |

| Август 2048 | 1 266,71 $ | 1094,67 $ | 172,05 $ | $202 666,34 | $44 784,66 |

| Сентябрь 2048 | 1 266,71 $ | 1098,77 $ | 167,94 $ | 202 834,28 $ | $43 685,89 |

| Октябрь 2048 | 1 266,71 $ | 1102,89 $ | 163,82 $ | 202 998,10 $ | 42 583,00 $ |

| Ноябрь 2048 | 1 266,71 $ | 1 107,03 $ | 159,69 $ | 203 157,79 $ | $41 475,97 |

| Декабрь 2048 | 1 266,71 $ | 1 111,18 $ | 155,53 $ | $203 313,32 | $40 364,79 |

| Январь 2049 | 1 266,71 $ | 1115,35 $ | 151,37 $ | $203 464,69 | $39 249,45 |

| Февраль 2049 | 1 266,71 $ | 1119,53 $ | 147,19 $ | $203 611,88 | $38 129,92 |

| март 2049 | 1 266,71 $ | 1123,73 $ | 142,99 $ | 203 754,86 $ | $37 006,20 |

| Апрель 2049 | 1 266,71 $ | 1127,94 $ | 138,77 $ | 203 893,64 $ | 35 878,25 $ |

| Май 2049 | 1 266,71 $ | 1132,17 $ | 134,54 $ | 204 028,18 $ | $34 746,09 |

| июнь 2049 | 1 266,71 $ | 1136,42 $ | 130,30 $ | $204 158,48 | $33 609,67 |

| июль 2049 | 1 266,71 $ | $1140,68 | 126,04 $ | $204 284,51 | $32 468,99 |

| Август 2049 | 1 266,71 $ | 1144,95 $ | $121,76 | $204 406,27 | $31 324,04 |

| Сентябрь 2049 | 1 266,71 $ | $1149,25 | 117,47 $ | $204 523,74 | $30 174,79 |

| Октябрь 2049 | $1 266,71 | 1153,56 $ | 113,16 $ | $204 636,89 | 29 021,23 $ |

| Ноябрь 2049 | 1 266,71 $ | 1157,88 $ | 108,83 $ | $204 745,72 | 27 863,35 $ |

| Декабрь 2049 | 1 266,71 $ | $1162,23 | 104,49 $ | 204 850,21 $ | 26 701,12 $ |

| Январь 2050 | 1 266,71 $ | $1166,58 | $100,13 | 204 950,34 $ | 25 534,54 $ |

| Февраль 2050 | 1 266,71 $ | 1170,96 $ | 95,75 $ | 205 046,09 $ | $24 363,58 |

| Март 2050 | 1 266,71 $ | 1175,35 долл. США США | 91,36 $ | 205 137,46 $ | $23 188,23 |

| Апрель 2050 | 1 266,71 $ | $1179,76 | 86,96 $ | 205 224,41 $ | 22 008,47 $ |

| Май 2050 | 1 266,71 $ | 1184,18 $ | $82,53 | 205 306,94 $ | $20 824,29 |

| июнь 2050 | 1 266,71 $ | $1188,62 | 78,09 $ | $205 385,04 | $19 635,67 |

| июль 2050 | 1 266,71 $ | 1 193,08 $ | 73,63 $ | $205 458,67 | $18 442,59 |

| Август 2050 | 1 266,71 $ | 1197,55 $ | 69,16 $ | $205 527,83 | 17 245,04 $ |

| Сентябрь 2050 | 1 266,71 $ | 1 202,04 $ | 64,67 $ | 205 592,50 $ | $16 042,99 |

| Октябрь 2050 | 1 266,71 $ | 1 206,55 $ | 60,16 $ | $205 652,66 | $14 836,44 |

| Ноябрь 2050 | 1 266,71 $ | 1 211,08 $ | 55,64 $ | 205 708,30 $ | $13 625,36 |

| Декабрь 2050 | 1 266,71 $ | 1 215,62 $ | 51,10 $ | 205 759,39 $ | $12 409,74 |

| Январь 2051 | 1 266,71 $ | 1220,18 $ | 46,54 $ | 205 805,93 $ | $11 189,57 |

| Февраль 2051 | 1 266,71 $ | 1 224,75 $ | 41,96 $ | $205 847,89 | $9 964,82 |

| Март 2051 | 1 266,71 $ | 1 229,35 $ | 37,37 $ | 205 885,26 $ | 8 735,47 $ |

| Апрель 2051 | 1 266,71 $ | 1 233,96 $ | 32,76 $ | 205 918,01 $ | 7 501,52 $ |

| Май 2051 | 1 266,71 $ | 1 238,58 $ | 28,13 $ | 205 946,15 $ | 6 262,93 $ |

| июнь 2051 | 1 266,71 $ | 1 243,23 $ | 23,49 $ | $205 969,63 | $5 019,71 |

| июль 2051 | 1 266,71 $ | 1 247,89 $ | 18,82 $ | 205 988,45 $ | 3771,82 $ |

| Август 2051 | 1 266,71 $ | 1 252,57 $ | 14,14 $ | 206 002,60 $ | 2 519,25 $ |

| Сентябрь 2051 | 1 266,71 $ | 1 257,27 $ | 9,45 $ | 206 012,05 $ | 1 261,98 $ |

| Октябрь 2051 | 1 266,71 $ | 1 261,98 $ | 4,73 $ | $206 016,78 | $0,00 |

Как видите, по мере приближения конца срока ипотеки большая часть ежемесячных платежей заемщика идет на погашение основной суммы кредита.

Примечание

В вашем графике погашения ипотечного кредита также может быть указано, что идет на страхование домовладельцев или налоги на недвижимость, если они включены в платежи по кредиту.

Плюсы и минусы полностью амортизированных кредитов

Основным преимуществом полностью амортизированных кредитов является возможность увидеть, как ежемесячно распределяется ваш платеж по ипотечному или аналогичному кредиту. Это может упростить планирование вашего бюджета, потому что вы всегда будете знать, каковы будут ваши платежи по ипотеке, если вы выберете вариант кредита с фиксированной ставкой.

Главный недостаток полностью амортизированных кредитов заключается в том, что они требуют, чтобы вы заплатили львиную долю процентных платежей вперед. Возвращаясь к примеру с полностью амортизированным кредитом, предложенному ранее, вы можете видеть, что большая часть того, что заемщик платит в течение первых пяти лет кредита, идет на проценты.

Если бы они продали дом через пять лет, то они могли бы сделать лишь очень небольшую брешь в остатке по кредиту. Если дом значительно не увеличился в цене, у них может быть очень мало собственного капитала, чтобы продемонстрировать свои усилия, что делает продажу дома менее прибыльной. Однако кредитор является победителем, потому что он смог получить эти процентные платежи за предыдущие пять лет.

Если дом значительно не увеличился в цене, у них может быть очень мало собственного капитала, чтобы продемонстрировать свои усилия, что делает продажу дома менее прибыльной. Однако кредитор является победителем, потому что он смог получить эти процентные платежи за предыдущие пять лет.

Совет

Если у вас есть ипотечный кредит и вы думаете о рефинансировании, использование онлайн-калькулятора для определения точки безубыточности с полностью амортизируемым кредитом может помочь вам решить, является ли это правильным шагом.

Другие виды платежей по кредиту

В некоторых случаях заемщики могут выбрать полностью амортизирующие платежи или другие виды платежей по своим кредитам. В частности, если заемщик выбирает вариант оплаты ARM, он получает четыре различных варианта ежемесячных платежей: 30-летний полностью амортизирующий платеж, 15-летний полностью амортизирующий платеж, платеж только по процентам и минимальный платеж. Они должны платить хотя бы по минимуму. Однако, если они хотят остаться на пути к погашению кредита через 15 или 30 лет, они должны произвести соответствующий полностью амортизирующий платеж.

Однако, если они хотят остаться на пути к погашению кредита через 15 или 30 лет, они должны произвести соответствующий полностью амортизирующий платеж.

Предупреждение

Внесение минимальных платежей может привести к увеличению остатка по кредиту, если вы не погасите свою задолженность по процентам.

Часто задаваемые вопросы

Что такое полностью амортизируемый кредит?

Полностью амортизируемый кредит имеет установленный период погашения, который позволяет заемщику погасить основную сумму долга и проценты к указанной дате. Полностью амортизируемые кредиты предполагают, что заемщик производит каждый запланированный платеж полностью и вовремя.

Что такое график амортизации?

График амортизации показывает, как платежи заемщика применяются к основной сумме долга и процентам по кредиту с течением времени. При полностью амортизированных кредитах основная часть процентных платежей производится в начале срока кредита, при этом большая часть платежа идет на погашение основного долга по мере приближения к концу кредита.

Можете ли вы досрочно погасить полностью амортизированный кредит?

Да, если ваш кредитор разрешает это. Досрочное погашение полностью амортизированного кредита может сэкономить деньги на процентах. Имейте в виду, однако, что ваш кредитор может применить штраф за досрочное погашение, чтобы возместить любые потерянные проценты, если вы решите погасить кредит досрочно.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Бюро финансовой защиты прав потребителей. «В чем разница между ипотекой с фиксированной и регулируемой процентной ставкой?»

Федеральная корпорация по страхованию депозитов.

«Выплаты по ипотеке только под проценты и ARM с вариантами оплаты».

«Выплаты по ипотеке только под проценты и ARM с вариантами оплаты».

«Выплаты по ипотеке только под проценты и ARM с вариантами оплаты».Определение, факторы и их улучшение

Что такое кредитный рейтинг?

Кредитный рейтинг — это число от 300 до 850, которое оценивает кредитоспособность потребителя. Чем выше балл, тем лучше заемщик выглядит для потенциальных кредиторов.

Кредитный рейтинг основан на кредитной истории: количестве открытых счетов, общем уровне долга, истории погашения и других факторах. Кредиторы используют кредитные рейтинги для оценки вероятности того, что человек своевременно погасит кредит.

В Соединенных Штатах есть несколько различных кредитных бюро, но только три из них имеют большое национальное значение: Equifax, Experian и TransUnion. Это трио доминирует на рынке сбора, анализа и распространения информации о потребителях на кредитных рынках.

Модель кредитного рейтинга была создана Fair Isaac Corp., теперь известной как FICO, и используется финансовыми учреждениями. Хотя существуют и другие системы оценки кредитоспособности, система FICO Score на сегодняшний день используется наиболее часто. Есть несколько способов улучшить индивидуальный балл, включая своевременное погашение кредитов и поддержание низкого уровня долга.

Хотя существуют и другие системы оценки кредитоспособности, система FICO Score на сегодняшний день используется наиболее часто. Есть несколько способов улучшить индивидуальный балл, включая своевременное погашение кредитов и поддержание низкого уровня долга.

Ключевые выводы

- Кредитный рейтинг — это число от 300 до 850, которое отражает кредитоспособность потребителя.

- Существует три основных кредитных бюро: Equifax, Experian и TransUnion.

- Кредитный рейтинг играет ключевую роль в принятии кредитором решения о предоставлении кредита.

- Система подсчета очков FICO используется многими финансовыми учреждениями.

- Факторы, учитываемые при оценке кредитоспособности, включают историю погашения, типы кредитов, продолжительность кредитной истории и общий долг человека.

- Одним из показателей, используемых при расчете кредитного рейтинга, является использование кредита — процент доступного кредита, который в настоящее время используется.

- Не всегда рекомендуется закрывать неиспользуемый кредитный счет, так как это может снизить кредитный рейтинг человека.

Почему важен ваш кредитный рейтинг

Ваш кредитный рейтинг определяет, будет ли вам одобрен кредит и какую процентную ставку вы будете платить. Потенциальные работодатели также проверяют его, чтобы убедиться, что вы надежный человек. Поставщики услуг и коммунальные предприятия могут проверить его, чтобы решить, нужно ли вам вносить залог.

Как работают кредитные рейтинги

Кредитный рейтинг может существенно повлиять на вашу финансовую жизнь. Это играет ключевую роль в решении кредитора предложить вам кредит. Например, люди с кредитным рейтингом ниже 640 обычно считаются субстандартными заемщиками. Кредитные учреждения часто взимают проценты по субстандартным ипотечным кредитам по ставке выше, чем по обычной ипотеке, чтобы компенсировать себе больший риск. Они также могут потребовать более короткий срок погашения или поручителя для заемщиков с низким кредитным рейтингом.

И наоборот, кредитный рейтинг 700 или выше обычно считается хорошим и может привести к тому, что заемщик получит более низкую процентную ставку, что приведет к тому, что он будет платить меньше денег в виде процентов в течение срока действия кредита. Результаты выше 800 считаются отличными. Хотя каждый кредитор определяет свои собственные диапазоны кредитных баллов, часто используется средний диапазон FICO Score.

- Отлично: 800–850

- Очень хорошо: 740–799

- Хорошо: 670–739

- Удовлетворительно: 580–669

- Бедные: 300–579

Кредитный рейтинг человека также может определять размер первоначального депозита, необходимого для приобретения смартфона, кабельного телевидения или коммунальных услуг или для аренды квартиры. И кредиторы часто пересматривают оценки заемщиков, особенно при принятии решения об изменении процентной ставки или кредитного лимита по кредитной карте.

Что такое кредитный рейтинг?

Факторы кредитного рейтинга: как рассчитывается ваш балл

Три основных агентства кредитной информации в США (Equifax, Experian и TransUnion) сообщают, обновляют и хранят кредитные истории потребителей. Хотя в информации, собираемой тремя кредитными бюро, могут быть различия, при расчете кредитного рейтинга оцениваются пять основных факторов:

- История платежей

- Общая сумма задолженности

- Продолжительность кредитной истории

- Типы кредита

- Новый кредит

Эллен Линднер / Investopedia

История платежей составляет 35% кредитного рейтинга и показывает, вовремя ли человек оплачивает свои обязательства. Общая сумма задолженности составляет 30% и учитывает процент кредита, доступного лицу, которое используется, что известно как использование кредита. Длина кредитной истории составляет 15%, при этом более длинные кредитные истории считаются менее рискованными, так как имеется больше данных для определения платежной истории.

Тип используемого кредита составляет 10% от кредитного рейтинга и показывает, есть ли у человека сочетание кредита в рассрочку, такого как автокредит или ипотечный кредит, и возобновляемого кредита, такого как кредитные карты. Новый кредит также составляет 10% и зависит от того, сколько новых учетных записей у человека; сколько новых учетных записей они недавно подали, что привело к запросам кредита; и когда был открыт последний счет.

Advisor Insight

Кэтрин Хауэр, CFP, зарегистрированный агент

Wilson David Investment Advisors, Aiken , S.C.

Если у вас много кредитных карт и вы хотите закрыть некоторые из них, которые вы не используете, закрытие кредитных карт действительно может снизить ваш счет.

Вместо того, чтобы закрывать счета, соберите карты, которыми вы не пользуетесь. Храните их в надежном месте в отдельных промаркированных конвертах. Зайдите в Интернет, чтобы получить доступ и проверить каждую из ваших карт. Для каждого убедитесь, что нет баланса и что ваш адрес, адрес электронной почты и другая контактная информация верны. Также убедитесь, что ни на одном из них не настроена автооплата. В разделе, где вы можете получать оповещения, убедитесь, что у вас есть адрес электронной почты или телефон. Обязательно регулярно проверяйте, не происходит ли с ними мошеннических действий, поскольку вы не собираетесь их использовать. Поставьте себе напоминание проверять их все каждые полгода или каждый год, чтобы убедиться, что с них не было списано средств и не произошло ничего необычного.

VantageScore

VantageScore — это продукт потребительского кредитного рейтинга, разработанный кредитными бюро Equifax, Experian и TransUnion в 2006 году в качестве альтернативы рейтингу FICO, созданному тогдашней Fair Isaac Corp. в 1989 году.

VantageScore был разработан теми же тремя рейтинговыми агентствами, которые FICO использует для разработки своих оценок. Equifax, Experian и TransUnion утверждают, что VantageScore использует методы машинного обучения для создания более точной картины потребительского кредита.

FICO Scores остается самым популярным кредитным рейтингом, которым пользуются около 90% всех кредиторов. Тем не менее, использование VantageScore растет, ежегодно увеличиваясь примерно на 20% с июня 2015 года, согласно исследованиям, проведенным консалтинговой фирмой Oliver Wyman. Самое последнее доступное исследование за период с 1 июля 2018 г. по 30 июня 2019 г. показало, что более 2500 пользователей использовали примерно 12,3 миллиарда VantageScores. Эмитенты кредитных карт были самыми активными пользователями VantageScore, за ними следуют банки.

Между FICO и VantageScore есть несколько различий. FICO создает единую оценку для каждого из трех кредитных бюро, используя только информацию из этого бюро. В результате это фактически три балла, а не один, и они могут незначительно отличаться, так как у каждого бюро будет разная информация о потребителе. VantageScore — это единая оценка трех бюро, объединяющая информацию от всех трех кредитных бюро и используемая каждым из них.

Как улучшить свой кредитный рейтинг

Когда информация в кредитном отчете заемщика обновляется, его кредитный рейтинг меняется и может повышаться или понижаться в зависимости от новой информации. Вот несколько способов, которыми потребитель может улучшить свой кредитный рейтинг:

- Своевременная оплата счетов: требуется шесть месяцев своевременных платежей, чтобы увидеть заметную разницу в вашем балле.

- Увеличьте кредитную линию: Если у вас есть счета кредитных карт, позвоните и узнайте об увеличении кредита. Если ваша учетная запись находится в хорошем состоянии, вам должно быть предоставлено увеличение вашего кредитного лимита. Однако важно не тратить эту сумму, чтобы поддерживать более низкий коэффициент использования кредита.

- Не закрывайте счет кредитной карты: если вы не используете определенную кредитную карту, лучше прекратить ее использование, а не закрывать счет. В зависимости от возраста и кредитного лимита карты, если вы закроете счет, это может повредить вашему кредитному рейтингу. Скажем, например, что у вас есть долг в 1000 долларов и кредитный лимит в 5000 долларов, поровну разделенный между двумя картами. В соответствии с учетной записью коэффициент использования вашего кредита составляет 20 %, и это хорошо. Однако закрытие одной из карт приведет к тому, что коэффициент использования вашего кредита составит 40%, что негативно повлияет на ваш счет.

- Работайте с одной из лучших компаний по восстановлению кредита: если у вас нет времени, чтобы улучшить свой кредитный рейтинг, компании по восстановлению кредита будут вести переговоры с вашими кредиторами и тремя кредитными агентствами от вашего имени в обмен на ежемесячную плату. Кроме того, учитывая количество возможностей, которые предоставляет отличный кредитный рейтинг, может быть целесообразно использовать одну из наилучших служб кредитного мониторинга , чтобы обеспечить безопасность вашей информации.

Что такое кредитный рейтинг?

Кредитный рейтинг — это число от 300 до 850, которое отражает кредитоспособность потребителя. Факторы, учитываемые при оценке кредитоспособности, включают историю погашения, типы кредитов, продолжительность кредитной истории и общий долг человека.

Какой должна быть хорошая кредитная история?

Диапазоны варьируются в зависимости от модели оценки кредитоспособности, но обычно баллы от 580 до 669 считаются удовлетворительными; от 670 до 739 считаются хорошими; от 740 до 799 считаются очень хорошими; а 800 и выше считаются отличными.