Содержание

Какие документы нужны для оформления ипотеки в 2021 году

Для жизни

Малому бизнесу

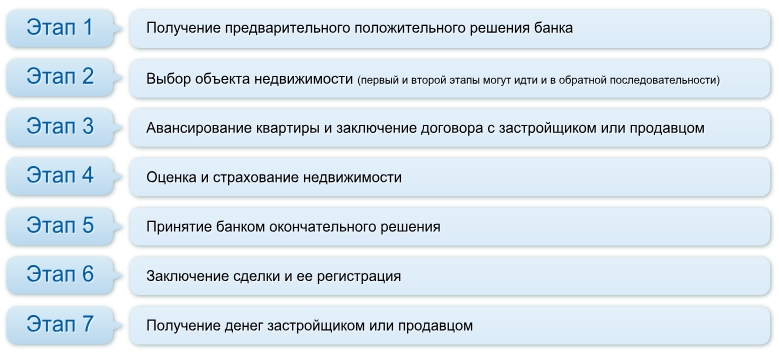

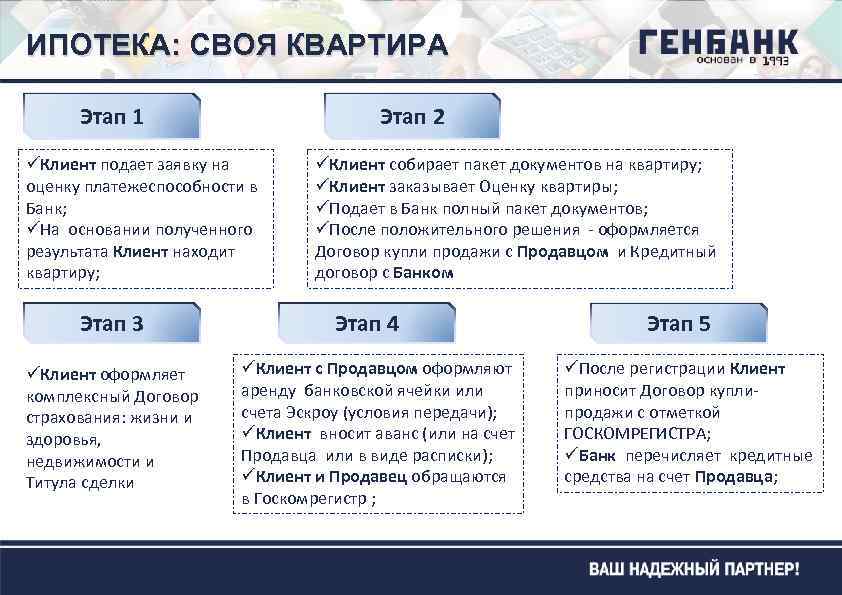

Оформление ипотечного кредита можно разделить на несколько этапов: предварительное одобрение, выбор недвижимости и подтверждение ипотеки, сделка, регистрация права собственности. На каждом из этапов требуется пакет документов, подтверждающих намерения и платежеспособность заемщика, а также чистоту объекта.

Стать клиентом

Многие документы имеют ограниченный срок действия. Чтобы не переделывать их несколько раз, лучше подготовить весь пакет заранее. Неполный пакет бумаг — причина для отказа в оформлении ипотеки.

Вам понадобятся:

- документы, подтверждающие личность заемщика, созаемщика и поручителя

- справки о доходах, месте трудоустройства и наличии каких-либо

- активов у заявителя

- бумаги на квартиру и заверяющие законность сделки

Перечень документов для оформления ипотеки

Предварительное одобрение ипотеки можно получить, заполнив форму на сайте банка: выберите подходящую программу и заполните заявку. Это можно сделать через подтвержденную запись Госуслуг или в стандартном режиме. Типовой пакет документов для получения предварительного решения по ипотеке включает:

- паспорт;

- СНИЛС;

- подтверждающие доход документы.

Если у вас есть созаемщик или поручитель — аналогичные документы необходимо предоставить и для него.

Далее для уточнения вашего статуса, уровня доходов, совокупной финансовой нагрузки банк может запросить сведения о детях, данные об имуществе, которое можно предоставить в залог, справки о дополнительных доходах.

Кроме этого, есть особые требования к пакету документов для ИП, военных, пенсионеров и других категорий граждан.

Документы для оформления ипотеки индивидуальными предпринимателями

Если гражданин зарегистрирован как индивидуальный предприниматель и осуществляет коммерческую деятельность, к стандартным документам нужно приложить:

- свидетельство о регистрации ИП в ФНС

- декларацию за последний налоговый период; если ИП сдает отчеты каждый квартал, то за последние 2 квартала

- лицензию на ведение заявленного вида деятельности, если законом предусмотрено лицензирование

На налоговых декларациях должна быть отметка ФНС о том, что документ принят.

Ипотечная квартира для военнослужащих

ParagraphWrapper» color=»brand-primary»>Все граждане, занятые на военной службе, относятся к льготной категории. Для приобретения недвижимости по льготной ипотечной программе нужно составить рапорт. На его основании в бухгалтерии выдадут свидетельство, которое прикладывают к стандартному набору документации.

ParagraphWrapper» color=»brand-primary»>Все граждане, занятые на военной службе, относятся к льготной категории. Для приобретения недвижимости по льготной ипотечной программе нужно составить рапорт. На его основании в бухгалтерии выдадут свидетельство, которое прикладывают к стандартному набору документации.Вместо копии трудовой книжки можно предоставить дубликат контракта, подтвержденный справкой о выслуге лет, или сроке службы.

Также супруга военнослужащего должна составить в письменной форме согласие на получение ипотеки.

Перечень документов для получения ипотеки многодетной семьей

Многодетные семьи к стандартному перечню документации прилагают свидетельство о рождении на каждого ребенка, паспорта обоих родителей.

Согласно законодательству РФ, к многодетным относят семьи, которые соответствуют следующим критериям:

BulletsBox»>

BulletsBox»>Обратите внимание, количество несовершеннолетних детей может изменяться в зависимости от региона проживания.

Ипотека для людей пенсионного возраста

При выдаче ипотеки для пенсионеров условия банка зависят от того, трудоустроен гражданин или нет. Если пенсионер трудится, для получения ипотеки нужен стандартный пакет документов. Если пенсионер не работает, 2НДФЛ и копия трудовой не требуются.

Но дополнительно нужны:

- пенсионное удостоверение

- справка из Пенсионного Фонда о размере пенсионных отчислений

- подтверждение права собственности на недвижимость, если она есть

- справка, подтверждающие дополнительный доход, если он есть

Heading» color=»brand-primary»>Документы для оформления квартиры в ипотеку для молодых семей

Heading» color=»brand-primary»>Документы для оформления квартиры в ипотеку для молодых семейКвартиру в ипотеку по этой программе могут оформить семьи, где возраст одного из супругов находится в пределах от 21 до 35 лет. В эту категорию также включены граждане со статусом мать или отец-одиночка. Семья должна подтвердить, что они нуждаются в жилье — на них не должно быть зарегистрировано право собственности на жилую недвижимость. Еще одно обязательное условие — в семье есть один или двое малолетних детей — их свидетельства о рождении прикладывают к заявлению.

Указанные сведения дополняют документом, который подтверждает наличие денег на первоначальный взнос. Это может быть банковская выписка с личного счета или сертификат на получение материнского капитала.

Что нужно для проведения сделки

После принятия положительного решения по ипотеке нужно собрать документы на квартиру. Их перечень зависит от вида жилья.

Их перечень зависит от вида жилья.

Для покупки квартиры в новостройке необходимы:

- договор на долевое участие на имя заемщика;

- документ-обоснование появления права собственности на покупаемую квартиру;

- документы застройщика — разрешение на строительство дома, проектная декларация, выписка из Единого Государственного Реестра Недвижимости на участок земли и справка о праве собственности на этот участок;

- письменное согласие второго из супругов на приобретение жилья в новостройке.

При покупке квартиры на вторичном рынке понадобится:

- договор купли-продажи;

- справку из БТИ;

- оценку рыночной стоимости квартиры, проведенную независимым экспертом;

- документ, удостоверяющий личность продавца и справку о его праве собственности на недвижимость;

- кадастровый, технический паспорт на квартиру;

- акт об отсутствии обременения жилья.

Если в семье продавца есть дети, не достигшие 18 лет, то он должен предоставить разрешение органов опеки на продажу жилья.

Банк также выдает ипотеку на строительство дома. В этом случае заемщик предоставляет:

- справку о праве собственности на земельный участок;

- документ, который подтвердит появление такого права — договор купли-продажи, дарения, наследования;

- кадастровый план участка;

- выписку из ЕГРН;

- разрешение на возведение жилого дома;

- договор с подрядчиком на строительство здания.

Предоставить полный пакет документов необходимо в срок до 120 дней.

Что нужно для оформления права собственности

Финальный этап покупки квартиру в ипотеку — регистрация права собственности. Для проведения процедуры нужны:

Для проведения процедуры нужны:

- заявление от каждого участника сделки;

- паспорт каждого из заявителей;

- банковский договор ипотечного кредитования;

- договор купли-продажи на квартиру;

- чеки об уплате государственной пошлины.

На протяжении всего срока погашения ипотечного кредита, приобретенная квартира будет под обременением — в залоге у банка. После погашения долга заемщик оформляет снятие обременения. Для этого он должен подать в МФЦ заявление, а также:

- закладную из банка, подтверждающую полную уплату долга;

- договор ипотечного кредитования;

- паспорта всех собственников квартиры, приобретенной на заемные средства.

Предоставить полный пакет документов необходимо в срок до 120 дней.

Heading» color=»brand-primary»>Заключение

Heading» color=»brand-primary»>ЗаключениеОформление ипотеки — длительный процесс, который требует тщательной подготовки. От правильности заполнения документов и полноты перечня зависит окончательное решение банка.

Райффайзен Банк предлагает различные условия кредитования для льготных категорий граждан. Приобрести жилье можно на первичном или вторичном рынке. Также есть возможность получить капитал на строительство частного жилого дома с нуля.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк»Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

какие документы нужны для оформления ипотечного кредита 📄

-

Все статьи -

Аналитика -

Ваш дом -

Недвижимость -

Про ипотеку -

Финансы

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Про ипотеку

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

ежемесячный платеж, сопоставимый с платой за аренду квартиры;

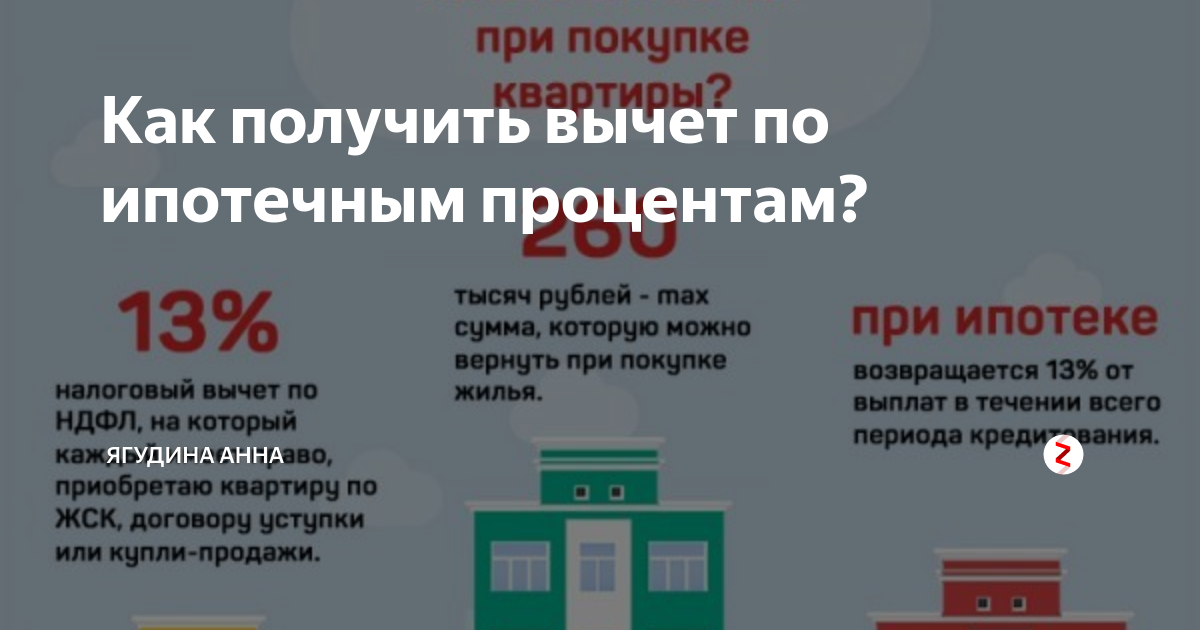

возможность получить налоговый вычет;

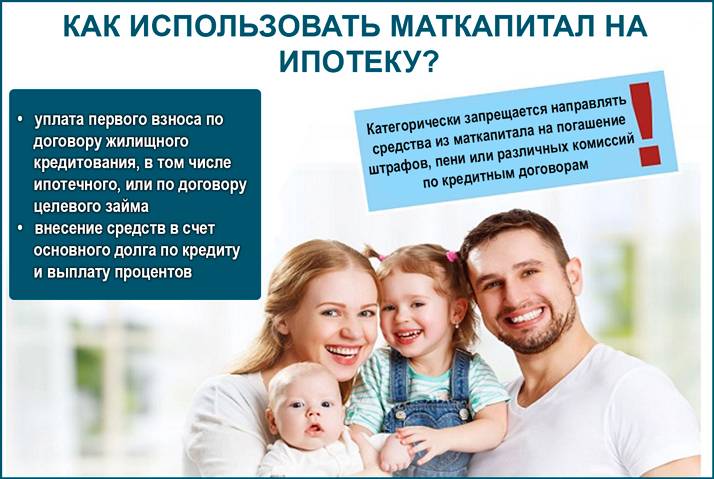

возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Чтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. Росбанк Дом является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

гражданство: не имеет значения;

возраст: от 21 года на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

Перечень документов для получения ипотеки

Чтобы оформить ипотечный кредит, необходимо предоставить банку паспорт, трудовую книжку, справку с места работы и другие бумаги. Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в Росбанк Дом необходимы следующие документы:

Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в Росбанк Дом необходимы следующие документы:

Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность. Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

Пакет документов для ипотеки по недвижимости, передаваемой в залог:

Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита.

Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ. Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Для вторичного рынка.

К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Дополнительным уникальным документом для оформления заявки на ипотеку в Росбанк Дом является заявление-анкета.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Хотите узнать больше и получить консультацию по

ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной,

путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего

письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку

персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных

данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора

www. rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Ипотечные программамы

Рефинансируйте ипотеку в другом банке

отправить заявку

подробнее

Квартира / доля в готовом доме

отправить заявку

подробнее

Льготная новостройка

отправить заявку

подробнее

ИТ-ипотека

отправить заявку

подробнее

Семейная ипотека

отправить заявку

подробнее

Платеж раз в 14 дней

отправить заявку

подробнее

Назначь свою ставку

отправить заявку

подробнее

Ипотека для зарплатных клиентов

отправить заявку

подробнее

Готовый дом с участком

отправить заявку

подробнее

Опция легкий старт

отправить заявку

подробнее

Premium ипотека

отправить заявку

подробнее

Ипотека для самозанятых

отправить заявку

подробнее

Рефинансируйте ипотеку по госпрограмме «Семейная ипотека»

отправить заявку

подробнее

Квартира в новостройке

отправить заявку

подробнее

Дальневосточная ипотека

отправить заявку

подробнее

Деньги под залог недвижимости

отправить заявку

подробнее

Целевой кредит

отправить заявку

подробнее

Апартаменты

отправить заявку

подробнее

Гараж или машиноместо

отправить заявку

подробнее

Год без забот

отправить заявку

подробнее

Кредит на первоначальный взнос

отправить заявку

подробнее

Иные виды загородного строительства

отправить заявку

подробнее

Ипотека с материнским капиталом

отправить заявку

подробнее

Ипотека на комнату

отправить заявку

подробнее

Популярное

-

Рефинансирование с дополнительной суммой

Про ипотеку -

Как подготовить квартиру к продаже, или что такое хоумстейджинг

Недвижимость -

Ипотека для IT-специалистов: программа государственной поддержки

Про ипотеку -

Вопрос-ответ: как купить квартиру на аукционе?

Недвижимость -

Ипотека иностранным гражданам

Про ипотеку -

Условия и документы для оформления ипотеки

Про ипотеку

Ипотечные документы: Полное руководство

Ваше путешествие к домовладению — захватывающее предприятие, но как насчет всех ипотечных документов, которые вам необходимо отправить? Не бойтесь — мы здесь, чтобы разобрать наиболее распространенные документы, необходимые для покупки дома, и, надеюсь, это станет более управляемым. Представь это! Вот ваш путеводитель по основным ипотечным документам.

Представь это! Вот ваш путеводитель по основным ипотечным документам.

Что такое ипотечный документ?

Вообще говоря, ипотека представляет собой официальное соглашение между кредитором и покупателем жилья об использовании недвижимости в качестве залога при покупке дома. Тип документа и требования могут варьироваться в зависимости от штата или типа кредита. Например, в некоторых штатах вы можете использовать документ о залоге, а в других штатах — договор о доверительном управлении. Документы могут быть физическими или электронными. Каждый этап вашего путешествия по ипотеке и покупке жилья сопровождается набором документов, относящихся к этому этапу.

Документы, необходимые для предварительного отбора на получение ипотечного кредита

Предварительный отбор на получение ипотечного кредита поможет вам решить, на какой тип ипотечного кредита вы, скорее всего, будете претендовать, предоставив информацию о вашем доходе, финансовой истории и предпочтительных условиях ипотечного кредита. Когда вы проходите предварительную квалификацию, вы можете столкнуться с запросами на следующие типы документов или информации:

Когда вы проходите предварительную квалификацию, вы можете столкнуться с запросами на следующие типы документов или информации:

- Ежемесячный доход

- Предпочтительная сумма кредита и первоначальный взнос

- Домашний и почтовый адрес

- Созаявители, при необходимости

- Разрешение на просмотр вашего кредитного отчета

- Информация об активах и обязательствах

Документы, необходимые для оформления ипотечного кредита

Когда вы будете готовы подать заявление на получение ипотечного кредита, необходимо выполнить еще несколько шагов. Вы можете захотеть вооружиться следующими типами документов и информации перед тем, как приступить к работе:

Кредитная история и баллы

Ваш кредитор запросит разрешение проверить ваш кредитный рейтинг, который отражает вашу кредитную историю. Ваш кредитный рейтинг помогает кредитору определить, какой риск вы несете в качестве заемщика.

Личность или статус резидента

При оформлении ипотечного кредита от вас может потребоваться предоставить номер социального страхования для подтверждения личности или грин-карту, например, для подтверждения вашего статуса резидента в США. Этот тип информации помогает кредитору и кредитным бюро связать заявку на ипотеку с вашей кредитной историей и проверить ваше право на подачу заявки на ипотеку. Это также помогает кредитору определить, какие другие документы ему могут понадобиться.

Этот тип информации помогает кредитору и кредитным бюро связать заявку на ипотеку с вашей кредитной историей и проверить ваше право на подачу заявки на ипотеку. Это также помогает кредитору определить, какие другие документы ему могут понадобиться.

Платежные квитанции или другое подтверждение дохода

Вам как заемщику необходимо предъявить подтверждение дохода для получения ипотечного кредита. Без проверки занятости заемщика или других форм дохода кредитор не может должным образом оценить риск. Таким образом, кредиторы, как правило, запрашивают последние два года вашего трудового стажа. Если вы работаете не по найму или получаете другие формы дохода, от вас могут потребовать предоставить другие документы.

Налоговые декларации

Ваш кредитор может захотеть ознакомиться с налоговыми декларациями для дополнительной проверки заявленного вами дохода и получения более полной картины вашей финансовой истории и текущего финансового положения.

Банковские выписки, активы и пассивы

Точно так же, как подтверждение занятости и налоговые декларации, ваши банковские выписки, активы и пассивы помогают нарисовать картину ваших финансов. Кредиторы обычно ищут здоровый баланс между активами и пассивами при оценке риска и того, насколько они удобны для кредитования.

Кредиторы обычно ищут здоровый баланс между активами и пассивами при оценке риска и того, насколько они удобны для кредитования.

История аренды

Если вы снимаете квартиру перед покупкой, ваш кредитор, скорее всего, потребует подтверждение арендной платы за последний год или около того, в случае просрочки платежа.

Письма-подарки

Письма-подарки — это физические письма от людей, обычно членов семьи или друзей, которые вносят деньги в счет вашего кредита, чтобы кредитор не воспринимал подарки как другие кредиты, которые могут повлиять на вашу заявку на ипотеку.

Заключительные документы по ипотеке

Закрытие — это последний шаг на пути к покупке жилья. На этом этапе вы увидите некоторые из наиболее важных ипотечных документов, таких как ваше заключительное раскрытие, страховка домовладельцев, документы заявки на получение кредита, акт и право собственности.

Заключительное раскрытие

Обычно вы получаете заключительное раскрытие за три рабочих дня до закрытия. Этот детализированный список показывает общую сумму, которую вы заплатите при закрытии или до закрытия. Обычно он включает сумму кредита, процентную ставку, срок кредита, сборы за выдачу кредита, страхование правового титула, депозиты для страхования имущества и налогов, страхование домовладельцев и любые другие сборы.

Этот детализированный список показывает общую сумму, которую вы заплатите при закрытии или до закрытия. Обычно он включает сумму кредита, процентную ставку, срок кредита, сборы за выдачу кредита, страхование правового титула, депозиты для страхования имущества и налогов, страхование домовладельцев и любые другие сборы.

Страхование домовладельцев

Кредитор потребует подтверждение действующего страхового полиса домовладельцев, чтобы они знали, что ваши активы и, следовательно, кредит лучше защищены, если произойдет что-то непредвиденное.

Оригинальные документы заявки на получение кредита

На этом этапе вам будет представлена оригинальная заявка на получение кредита и документы, описывающие внешний вид вашего кредита, чтобы убедиться, что ипотека, которую вы получаете при закрытии сделки, соответствует тому, о чем вы изначально договорились .

Акт и право собственности

Акт — это документ, официально передающий право собственности на жилье от одной стороны к другой. Акт обычно подписывается стороной, продающей недвижимость. После закрытия дома и подписания акта право собственности на дом может быть передано новому домовладельцу.

Акт обычно подписывается стороной, продающей недвижимость. После закрытия дома и подписания акта право собственности на дом может быть передано новому домовладельцу.

Вкратце

Ипотечные документы свидетельствуют о том, что кредитор имеет обеспечительный интерес в доме. Каждый шаг в подаче заявки на ипотеку и покупке жилья сопровождается собственным набором ипотечных документов, которые помогают сделать домовладение реальностью для заемщика.

7 документов, необходимых при подаче заявки на жилищный кредит

Автор: Джон Куо

Обновлено

• 4 минуты чтения

•

Учиться на испанском

На фото: пара смотрит на ипотечные документы

В двух словах

В зависимости от вашего уникального финансового положения, при подаче заявки на ипотечный кредит вам может понадобиться несколько документов, включая налоговые декларации, платежные квитанции, банковские выписки и кредитную историю.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если вы подаете заявку на ипотеку, рекомендуется начать подготовку финансовых документов.

Кредиторы потребуют документы для вашего заявления на ипотеку, которые доказывают такие вещи, как ваш доход и ваши долги. Точные формы, которые вам нужны для ипотечного кредита, зависят от вашей ситуации. Например, тому, кто работает не по найму, скорее всего, придется предоставлять другие формы, чем тому, кто работает в компании.

Хотя точные формы могут различаться, Тодд Хюттнер, владелец Huettner Capital, кредитора жилой и коммерческой недвижимости, говорит, что кредитор может получить хорошее представление о вашей вероятности одобрения, проверив ваши последние платежные квитанции, банковские выписки, Формы W-2 и налоговые декларации.

Хюттнер говорит, что с помощью этих документов он может хорошо оценить заемщика. «Эти документы позволяют мне сказать (заемщикам), что они могут и чего не могут делать с очень высокой степенью уверенности», — говорит он.

В зависимости от вашего уникального финансового положения, вот семь ипотечных документов, которые могут вам понадобиться при подаче заявки на ипотечный кредит.

Ищете ипотечный кредит?

Сравните ставки по ипотечным кредитам

- Налоговые декларации

- Платежные заглушки, W-2S или другие доказательства дохода

- Банковские выписки и другие активы

-

8 .0118

- История аренды

- Следующие шаги: Можете ли вы позволить себе купить дом?

1. Налоговые декларации

Налоговые декларации

Ипотечные кредиторы хотят получить полную информацию о вашем финансовом положении. Вам, вероятно, потребуется подписать форму 4506-T, которая позволяет кредитору запросить копию ваших налоговых деклараций из IRS.

Кредиторы обычно хотят видеть налоговые декларации за один-два года. Это делается для того, чтобы убедиться, что ваш годовой доход соответствует вашему заявленному заработку через платежные квитанции, и что нет больших колебаний из года в год.

2. Платежные квитанции, формы W-2 или другое подтверждение дохода

Кредиторы могут попросить показать ваши платежные квитанции за последний месяц или около того. Ваши налоговые декларации помогают им получить четкое представление о вашем общем финансовом состоянии, а платежные квитанции помогают им оценить ваши текущие доходы. Если вы работаете не по найму или имеете другие источники дохода (например, алименты), вам может потребоваться предоставить подтверждение вашего кредитора через формы 1099, прямые депозиты или другие способы.

При оценке вашего профиля риска кредиторы могут захотеть просмотреть ваши банковские выписки и другие активы. Это может включать ваши инвестиционные активы, а также вашу страховку, такую как страхование жизни.

Кредиторы обычно запрашивают эти документы, чтобы убедиться, что на вашем счету есть резервные платежи по ипотеке на несколько месяцев на случай чрезвычайной ситуации. Они также проверяют, чтобы ваш авансовый платеж находился на вашем счету в течение как минимум нескольких месяцев, а не просто появился в одночасье.

Ищете ипотечный кредит?

Сравните ставки по ипотечным кредитам

4. Кредитная история

Чтобы оценить вас как заемщика, кредиторы часто извлекают ваш кредитный отчет — с вашего устного или письменного разрешения.

По словам Брюса Эйлиона, агента по недвижимости из Атланты, вам может потребоваться объяснить любые недостатки в кредитном отчете. Недостатки могут включать предыдущую короткую продажу или потерю права выкупа.

«Вы должны быть готовы написать заявление, объясняющее негативные моменты в вашем кредитном отчете», — говорит Айлион. «Это помогает кредитору оценить, к какому риску вы относитесь. Кредиторы могут смотреть на разовые неизбежные обстоятельства иначе, чем на обычные просрочки».

5. Подарочные письма

Ваши друзья и родственники могут помочь вам купить дом, дав вам деньги. Если это так, вам необходимо предоставить письменное подтверждение того, что деньги действительно являются подарком, а не кредитом. В документации должно быть указано их родство с вами, а также сумма подарка.

6. Удостоверение личности с фотографией

Вам, вероятно, потребуется предоставить удостоверение личности с фотографией, например, водительские права. Это просто для того, чтобы доказать, что вы тот, за кого себя выдаете.

7. История аренды

Для покупателей, у которых еще нет дома, многие кредиторы потребуют доказательства того, что вы можете платить вовремя.