Содержание

Льготная ипотека на строительство дома под 7% в 2021 году: условия, первоначальный взнос

Екатерина Мирошкина

экономист

Профиль автора

Программа обычной льготной ипотеки, не зависящая от семейного положения, теперь доступна и для покупателей частных домов.

Раньше кредит с господдержкой можно было взять только на новостройку. С октября 2021 года условия изменились. Это была единственная программа льготной ипотеки, по которой все еще нельзя было купить дом и участок, а теперь должно получиться. Но не все так просто.

Что это за программа

Программа льготной ипотеки появилась с 1 июля 2020 года. Изначально ставка по ней составляла 6,5%, максимальная сумма кредита — 12 000 000 Р. Затем условия менялись, а с июля 2022 года программу продлили на новых условиях:

- Ставка — 7%.

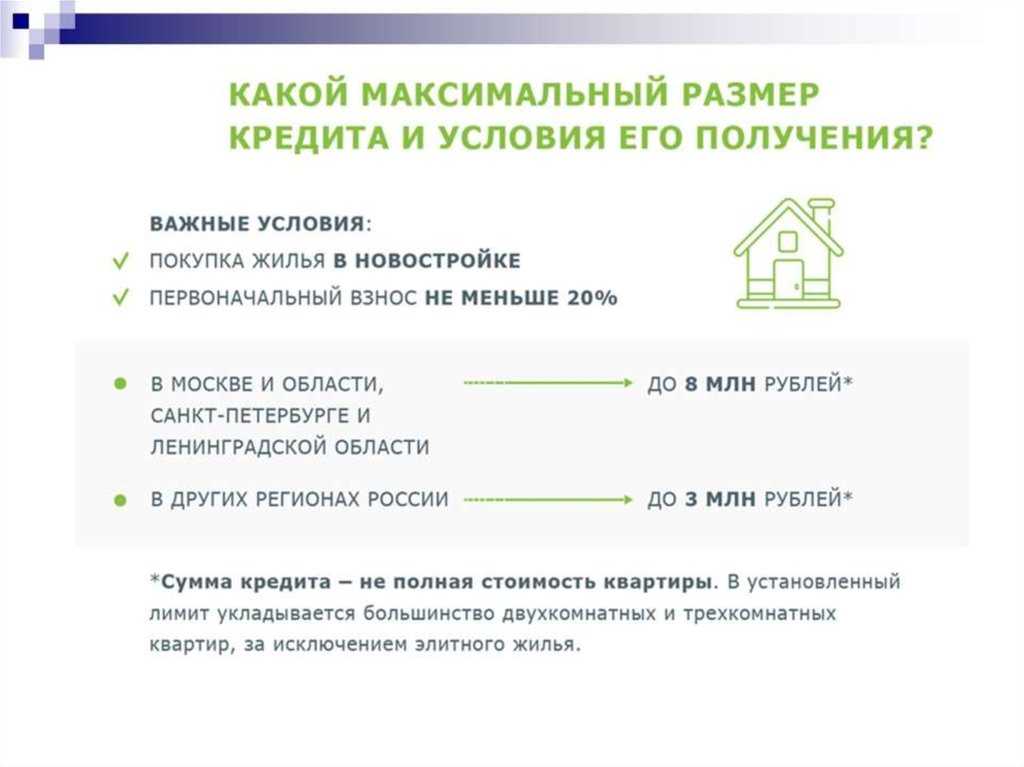

- Сумма — до 12 000 000 Р в Москве, Московской области, Санкт-Петербурге. Ленинградской области, до 6 000 000 Р в остальных регионах.

- Первоначальный взнос — от 15%.

- Источник:

- Постановление правительства от 20.06.2022 № 1109

Такая ипотека подходит любому гражданину России, даже если у него нет детей или они родились до 2018 года.

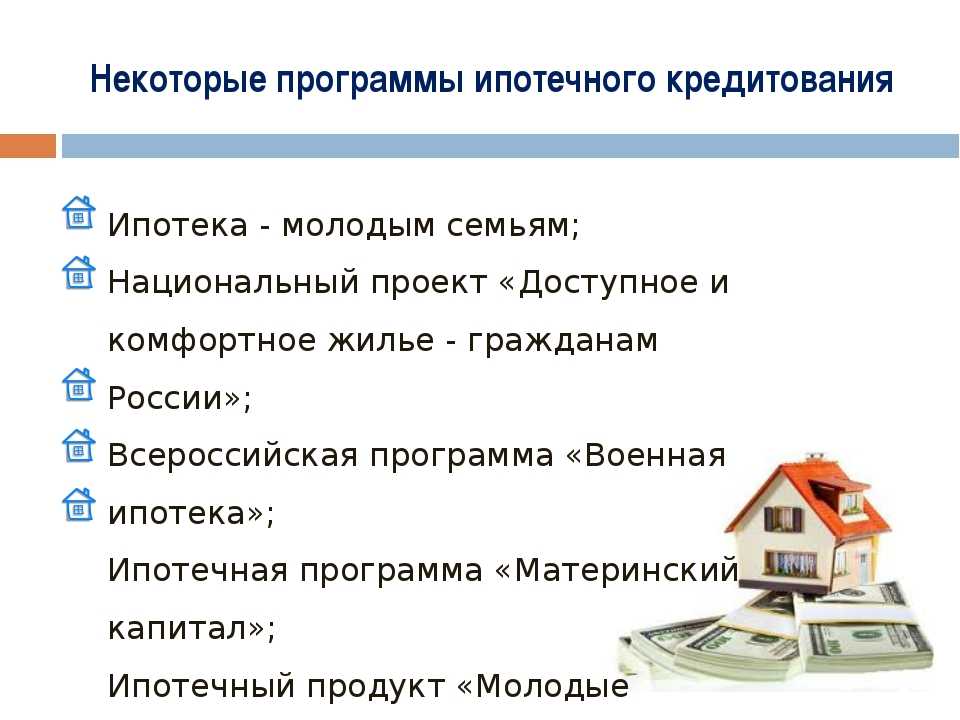

Еще есть другие программы со своими особенностями:

- семейная ипотека под 6% — должны быть дети;

- дальневосточная ипотека под 2% — только для жилья на Дальнем Востоке;

- сельская ипотека до 3% — только для жилья в сельской местности с ограничением этажности;

- субсидия многодетным — для семей с тремя детьми и ипотекой.

/corona-mortgage/

«Казалось, продают не квартиры, а картошку»: как покупали новостройки по льготной ипотеке

На что можно взять льготную ипотеку с октября 2021 года

Вот для чего теперь подходит льготная ипотека под 7%:

- Покупка готового жилья у застройщика.

- Покупка квартиры в строящемся доме у юрлица.

- Покупка дома с земельным участком у юрлица.

- Строительство дома на участке по договору подряда.

- Покупка земельного участка под ИЖС с последующим строительством дома.

Договор с банком нужно заключить до 31 декабря 2022 года.

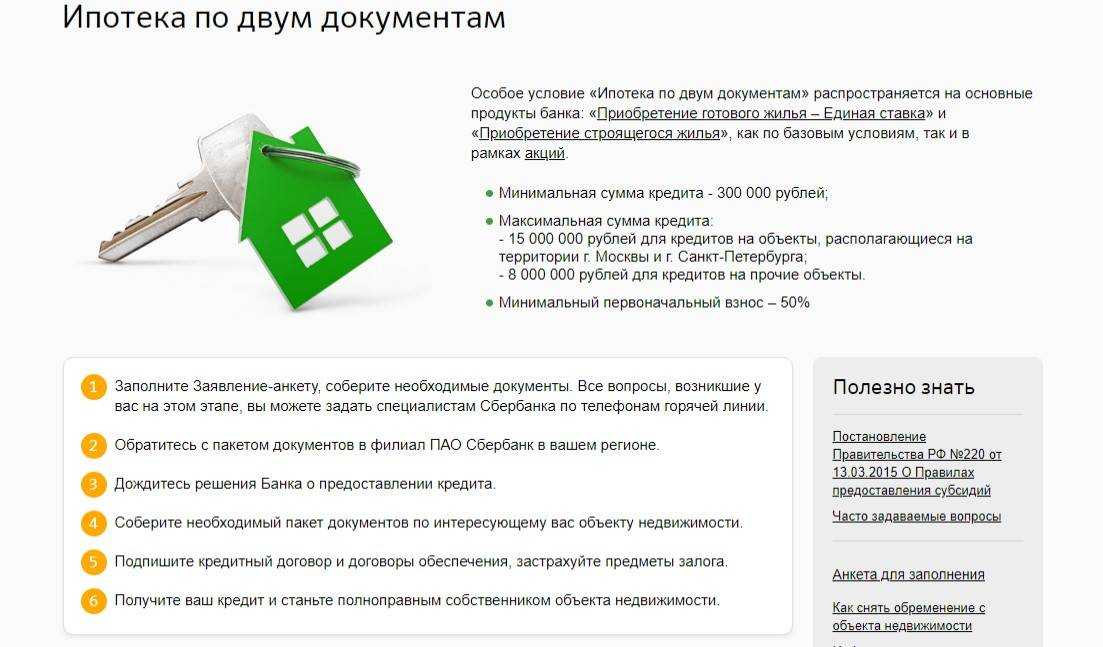

Льготная ипотека под 7% не подходит для покупки вторичного жилья. Это осталось неизменным — купить квартиру или дом у физлица не получится.

/ipoteka-dv/

Как мы строим дом по программе сельской ипотеки

В каком банке можно взять льготную ипотеку

В программе участвуют конкретные банки, которым Минфин выделяет деньги в виде субсидий — для компенсации разницы между льготной и рыночной ставками. На момент публикации материала таких банков 76. Иногда банки и застройщики снижают ставку за счет своих программ и скидок.

Какие еще программы подходят для строительства дома

С апреля 2021 года все другие льготные программы с субсидируемой ставкой можно использовать для покупки или строительства дома на схожих условиях: строить — только с подрядчиком, покупать — у юрлица.

Для этого подойдет и семейная ипотека, и дальневосточная, и даже сельская, хотя ее получить сложнее всего. Многодетные семьи, которые брали кредиты на строительство, теперь тоже могут тратить субсидию в размере 450 000 Р на погашение такой ипотеки.

Для покупки домов на вторичном рынке можно использовать две программы господдержки:

- Дальневосточную ипотеку — только для покупки домов в сельской местности и моногородах.

- Субсидию для многодетных — ею можно гасить вообще любую ипотеку.

Что делать? 18.02.19

Как потратить материнский капитал на строительство дома?

Кредит на строительство жилого дома

Рассчитайте свой кредит

Стоимость жилья

3 Р

500000 Р

15000000 Р

Первоначальный взнос

3 Р

50000 Р

425000 Р

Срок кредита

3 лет

3 года

30 лет

Без подтверждения дохода

Я получаю зарплату на карту АКИБАНКа

0 Р

Ежемесячный платёж

0 Р

Сумма кредита

от

9. 9%

9%

Ставка

Расчет параметров по кредиту является предварительным и может быть изменен при дальнейшем рассмотрении заявки.

Как получить кредит

1

ПОДАЙТЕ ЗАЯВКУ

Подайте заявку любым удобным для Вас способом: на сайте банка, по телефону 8-800-100-2542, в Интернет-банке или в офисе банка

2

ПОЛУЧИТЕ РЕШЕНИЕ

Получите предварительный ответ от банка и предоставьте необходимые документы

3

ПОЛУЧИТЕ ДЕНЬГИ

После окончательного одобрения кредита Банком, подпишите кредитный договор и получите деньги

1

ПОДАЙТЕ ЗАЯВКУ

Подайте заявку любым удобным для Вас способом: на сайте банка, по телефону 8-800-100-2542, в Интернет-банке или в офисе банка

2

ПОЛУЧИТЕ РЕШЕНИЕ

Получите предварительный ответ от банка и предоставьте необходимые документы

3

ПОЛУЧИТЕ ДЕНЬГИ

После окончательного одобрения кредита Банком, подпишите кредитный договор и получите деньги

Остались вопросы

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Заявка отправлена

Спасибо за обращение!

Сотрудник АКИБАНКа свяжется с Вами в ближайшее время.

Информация о кредите

Заявка на кредит (физическое лицо)

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Тип кредита

Потребительский кредит

График платежей

равными платежами

Место обслуживания:

Набережные Челны

Где Вам удобнее получить кредит:

ГЭС, пр. Мусы Джалиля, дом 56 (8/7) — Дополнительный офис №1

Мусы Джалиля, дом 56 (8/7) — Дополнительный офис №1

Например «Иванов»

Например «Иван»

Например «Иванович»

Мужской

Паспортные данные

Адрес регистрации

Например «г Москва, Ленинский пр-кт, д 4 стр 1А, кв 10»

Образование

Высшее

Семейное положение

Женат/Замужем

Количество иждивенцев

нет иждивенцев

Сфера деятельности организации

Выберите из списка

Адрес организации

Получаю зарплату или пенсию в ПАО «АКИБАНК»:

Настоящим даю свое согласие на хранение и обработку моих персональных данных, включая передачу 3-им лицам с целью проверки достоверности предоставленной информации

Настоящим даю согласие на обращение в любое бюро кредитных историй

Направляя настоящую анкету, я даю согласие ПАО «АКИБАНК» запросить сведения о состоянии моего лицевого счета в Пенсионном фонде РФ, с целью подтверждения доходов.

Оставьте обратную связь

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Заявка отправлена

Спасибо за обращение! Наш сотрудник свяжется с Вами в течение 30 минут!

Обратите внимание, что заявки обрабатываются с 8:00 по 20:00. Если Вы отправили заявку после 20:00 , мы свяжемся с Вами на следующий рабочий день.

Заявка отправлена

Спасибо за обращение! Наш сотрудник свяжется с Вами в течение 30 минут!

Обратите внимание, что заявки обрабатываются с 8:00 по 20:00. Если Вы отправили заявку после 20:00 , мы свяжемся с Вами на следующий рабочий день.

Ваше обращение успешно зарегистрировано.

Срок ответа на ваше обращение составит 7 рабочих дней.

Для решения срочных вопросов обращайтесь в службу поддержки клиентов по телефонам 8 800 100 25 42 (по России бесплатно) или +7 (8552) 77 33 88 (из любой точки мира).

Благодарим Вас за обратную связь!

Мы рады, что вы остались довольны уровнем обслуживания! Спасибо, что доверяете нам!

Благодарим вас за проявленный интерес.

При заинтересованности вашим предложением специалисты нашего банка свяжутся с вами.

Ваше обращение успешно зарегистрировано.

Мы свяжемся с вами в ближайшее время.

Для решения срочных вопросов обращайтесь в службу поддержки клиентов по телефонам 8 800 100 25 42 (по России бесплатно) или +7 (8552) 77 33 88 (из любой точки мира).

Мечтаете купить землю и построить дом? Вот как финансировать это

Домовладение остается целью для многих американцев. Однако для некоторых недостаточно купить уже построенный дом. Некоторые потенциальные домовладельцы хотят построить дом мечты.

Однако для некоторых недостаточно купить уже построенный дом. Некоторые потенциальные домовладельцы хотят построить дом мечты.

Если вы заинтересованы в покупке земли и строительстве дома, но вам интересно, как получить деньги для этого, важно понимать, что процесс финансирования нового строительства может отличаться от покупки существующего дома с использованием традиционного ипотечного кредита. . На самом деле это может быть немного сложнее, но вы не должны позволять этому останавливать вас.

Вот что вам нужно знать о том, как получить деньги, необходимые для строительства дома вашей мечты.

В этой статье

- Что такое кредит на строительство?

- Как работают кредиты на строительство

- Право на получение кредита на строительство

- Виды строительных кредитов

- Традиционные кредиторы

- Кредит на строительство VA

- Строительный кредит FHA

- Гарантированный кредит USDA

- Часто задаваемые вопросы

- Нижняя строка

Что такое кредит на строительство?

Прежде всего, если вы покупаете землю и строите дом, и для этого вам нужно финансирование, вам понадобится так называемый строительный кредит. Важно отметить, что кредит на строительство отличается от кредита на покупку участка или земельного кредита. С большим кредитом или земельным кредитом вы просто покупаете необработанную землю. Вам нужно получить отдельный кредит, чтобы покрыть расходы на строительство дома — и именно здесь обычно приходит кредит на строительство.

Важно отметить, что кредит на строительство отличается от кредита на покупку участка или земельного кредита. С большим кредитом или земельным кредитом вы просто покупаете необработанную землю. Вам нужно получить отдельный кредит, чтобы покрыть расходы на строительство дома — и именно здесь обычно приходит кредит на строительство.

Кредит на строительство используется для фактического строительства дома, и деньги часто выплачиваются поэтапно по мере того, как дом строится с течением времени. Строительные кредиты также обычно являются относительно краткосрочными, и их, возможно, придется погасить в течение двух лет. Обычно подают заявку на ипотеку для погашения ссуды на строительство, если вы не можете позволить себе погасить ее в конце такого короткого периода времени.

В некоторых случаях можно преобразовать кредит на строительство в традиционный жилищный кредит после того, как дом будет построен. Если это план с вашим кредитором с самого начала, то это то, что известно как ссуда на строительство с одним закрытием. Это может упростить процесс, поскольку у вас есть один кредитор для краткосрочного строительного кредита и долгосрочной ипотеки.

Это может упростить процесс, поскольку у вас есть один кредитор для краткосрочного строительного кредита и долгосрочной ипотеки.

Лучшие ипотечные кредиторы могут предложить вам различные варианты кредита и помочь вам понять различные типы строительных кредитов.

Как работают кредиты на строительство

При получении кредита на строительство важно отметить, что вы не получите единовременную сумму за пользование. Вместо этого кредитор обычно имеет доступ к планам строительства дома и выплачивает процент от кредитных средств на разных этапах строительства. Прежде чем предоставить финансирование для следующего этапа строительства, проводятся проверки и обходы. Кроме того, застройщик должен получить необходимые разрешения и выполнить другие требования, прежде чем он продолжит получать средства.

Помимо выплат, происходящих поэтапно, вам, возможно, также придется производить платежи по кредиту на этапе строительства. В зависимости от кредитора и типа строительной ссуды, которую вы получаете, вы можете начать производить платежи в любом месте между шестью и 24 месяцами после первоначальной выдачи ссуды. В некоторых случаях вам может потребоваться выплачивать проценты только до завершения строительства дома.

В некоторых случаях вам может потребоваться выплачивать проценты только до завершения строительства дома.

После того, как дом будет построен, ссуда может быть превращена в ипотеку, или от вас могут ожидать полного погашения ссуды. Большинство людей подадут заявку на обычную ипотеку в этот момент, если они должны погасить кредит в полном объеме. Эта ипотека затем используется для погашения ссуды на строительство и, возможно, ссуды на свободную землю, и вы делаете регулярные ежемесячные платежи по ипотеке в будущем.

Право на получение кредита на строительство

Каждый раз, когда вы пытаетесь выяснить, как получить кредит, вы должны знать о квалификационных критериях. Каждый кредит отличается, и это касается и жилищных кредитов. Поскольку кредит на строительство часто считается высокорисковым, его может быть немного сложнее квалифицировать.

На самом деле вам, вероятно, потребуется от 20% до 25% для первоначального взноса и кредитного рейтинга не менее 620. Это отличается от обычных ипотечных кредитов, где вы можете получить кредит с 3% первого взноса. Если вы получите кредит FHA, вы потенциально можете претендовать на кредитный рейтинг всего 580. В результате, когда вы рассчитываете, как сэкономить на доме, который вы строите, вам может потребоваться запланировать большую сумму.

Это отличается от обычных ипотечных кредитов, где вы можете получить кредит с 3% первого взноса. Если вы получите кредит FHA, вы потенциально можете претендовать на кредитный рейтинг всего 580. В результате, когда вы рассчитываете, как сэкономить на доме, который вы строите, вам может потребоваться запланировать большую сумму.

Имейте в виду, что, несмотря на более высокие квалификационные требования для кредита на строительство, вы все равно, вероятно, будете платить более высокую процентную ставку, чем при обычной ипотеке. Кроме того, в зависимости от типа кредита, который вы получаете, вы можете в конечном итоге заплатить дополнительные сборы.

Процесс подачи заявки также сложнее, чем традиционная ипотека. Ваше заявление должно включать информацию о вашем подрядчике и застройщике, а также ваш предполагаемый график и планы строительства.

Когда вы подаете заявку на получение кредита на строительство, кредитор оценивает не только вас как заемщика, но и строителя. Вы вряд ли получите одобрение, если хотите построить дом самостоятельно, если вы уже не являетесь лицензированным и опытным строителем.

Вы вряд ли получите одобрение, если хотите построить дом самостоятельно, если вы уже не являетесь лицензированным и опытным строителем.

Виды строительных кредитов

Когда вы выбираете тип кредита, который подойдет вам лучше всего, важно тщательно рассмотреть ваши варианты. В дополнение к традиционным кредиторам, есть несколько различных государственных кредитных программ, которые могут подойти для ваших обстоятельств.

Традиционные кредиторы

С традиционным кредитором вам обычно нужно как минимум 20% вниз, чтобы претендовать на получение кредита. Кроме того, вы, вероятно, будете платить более высокую процентную ставку и иметь ряд ограничений на строителей, которые вы можете использовать, и последующий процесс.

Если вы действительно хотите выступать в качестве своего собственного генерального подрядчика и получить кредит на строительство, вам также придется показать кредитору, что у вас есть необходимые знания и лицензии для фактического выполнения работы.

Эти кредиты могут быть дороже, чем традиционные ипотечные кредиты. Например, если вы получаете кредит только на строительство, вам, вероятно, потребуется получить ипотечный кредит позже, чтобы погасить кредит на строительство. Это означает оплату двух комиссий, а также соблюдение требований к выплатам.

Даже ссуда от строительства до постоянной, разовая ссуда, которая конвертируется в ипотеку в конце процесса строительства дома, может быть дороже. Эти кредиты обычно требуют выплаты только процентов во время строительства.

Кредит на строительство VA

Те, кто имеет право на получение кредита, обеспеченного Управлением по делам ветеранов, могут построить дом — и сделать это без первоначального взноса.

Кроме того, вы можете получить более выгодную процентную ставку, чем предлагают некоторые традиционные кредиторы. Жилищные кредиты, обеспеченные виртуальными активами, также не включают взносы по ипотечному страхованию, если вы вносите менее 20%. Тем не менее, обычно в дополнение к любым расходам на закрытие, которые может взимать ваш кредитор, взимается плата за финансирование VA.

Тем не менее, обычно в дополнение к любым расходам на закрытие, которые может взимать ваш кредитор, взимается плата за финансирование VA.

Если вы квалифицируетесь как ветеран и имеете свидетельство о соответствии требованиям, вы можете проверить цифры и обнаружить, что кредит VA соответствует вашим потребностям.

Кредит FHA на строительство

Для покупки земли и строительства дома вам может подойти одноразовый кредит FHA. Это один из способов купить землю и покрыть расходы на строительство за счет единой ипотеки.

Как и в случае с другими кредитами FHA, можно получить ипотечный кредит с первоначальным взносом в размере 3,5%. Кроме того, соотношение долга к доходу до 50% и более низкие требования к кредитному рейтингу могут облегчить получение кредита FHA, чем для традиционного кредита на строительство.

Гарантированный кредит USDA

Для тех, кто живет в местах, считающихся сельскими районами, может быть возможно получить единый кредит, который включает в себя как строительство, так и стоимость незанятой земли через Министерство сельского хозяйства США. Гарантированные кредиты USDA, как правило, легче получить, с требованием отношения долга к доходу до 50%. Кроме того, вам может не понадобиться вносить первоначальный взнос по кредиту USDA.

Гарантированные кредиты USDA, как правило, легче получить, с требованием отношения долга к доходу до 50%. Кроме того, вам может не понадобиться вносить первоначальный взнос по кредиту USDA.

Имейте в виду, однако, что вы платите за ипотечное страхование с одним из этих кредитов. Кроме того, вы должны соответствовать требованиям к доходу, чтобы претендовать. Заявленная цель кредитов USDA — помочь людям с низким и умеренным доходом, поэтому, если вы зарабатываете более 115% среднего дохода в этом районе, вы не имеете права на этот тип финансирования.

Другие варианты финансирования

Если ни одна из этих программ вам не подходит, вы также можете использовать другие виды финансирования для покупки земли и строительства дома.

Использование собственного капитала — если в настоящее время вы владеете домом

Если у вас уже есть дом и у вас есть большой капитал, вы можете получить капитал из этого дома для финансирования дома своей мечты. Вам нужно будет претендовать на получение кредита под залог собственного дома. Тем не менее, когда у вас есть необходимые средства, вы можете купить участок земли, а затем начать строительство дома.

Тем не менее, когда у вас есть необходимые средства, вы можете купить участок земли, а затем начать строительство дома.

Тем не менее, вы можете в конечном итоге продать свой первый дом, чтобы погасить кредит под залог дома, если вы не можете вносить ежемесячные платежи. Другой вариант — сдать в аренду свой первый дом и использовать его для покрытия своих расходов.

Финансирование продавца

Другой вариант — спросить, можете ли вы получить финансирование от продавца земли. Вы можете получить этот тип частного финансирования, если у вас плохой кредит или вы не можете выполнить требования по первоначальному взносу от традиционного кредитора. Пока продавец готов позволить вам производить платежи в соответствии с договоренностью, вы можете получить земельный кредит, который подходит вам больше.

Тем не менее, вы по-прежнему уязвимы для потери права выкупа, если вы не можете производить платежи. Кроме того, вы можете в конечном итоге заплатить более высокую процентную ставку, поскольку продавец лично берет на себя риск того, что вы не будете производить все платежи. Это также не покроет затраты на строительство дома, так что это не очень хорошая идея, если вы хотите строить сразу.

Это также не покроет затраты на строительство дома, так что это не очень хорошая идея, если вы хотите строить сразу.

Покупка под снос — снести существующий дом и построить новый

Взяв кредит на снос, вы покупаете существующий дом на участке, а затем сносите его. На его месте вы строите новый дом. Если вы планируете демонтаж, могут быть другие сложности, связанные с процессом ипотеки. Тем не менее, если у вас возникли проблемы с получением кредита на покупку земли и строительство, снос может немного облегчить эту задачу.

Однако важно отметить, что иногда эти кредиты являются краткосрочными и требуют обычной ипотеки в конце, чтобы погасить их — аналогично кредиту на строительство. Некоторые кредиторы предлагают кредиты, которые объединяют все в один кредит, но у вас могут возникнуть трудности с получением этих кредитов.

Часто задаваемые вопросы

Разумно ли покупать землю и строить дом?

Разумно ли покупать землю и строить дом, зависит от ваших личных целей и финансового положения. Если вы хотите изменить свой дом и можете позволить себе некоторые из более высоких расходов, которые могут возникнуть при кредитовании на строительство, это может быть разумным шагом. Прежде чем двигаться вперед, тщательно обдумайте свою личную финансовую ситуацию, чтобы у вас было представление о том, имеет ли смысл покупать землю и строить дом для вас.

Если вы хотите изменить свой дом и можете позволить себе некоторые из более высоких расходов, которые могут возникнуть при кредитовании на строительство, это может быть разумным шагом. Прежде чем двигаться вперед, тщательно обдумайте свою личную финансовую ситуацию, чтобы у вас было представление о том, имеет ли смысл покупать землю и строить дом для вас.

Какой кредитный рейтинг мне нужен, чтобы получить кредит на строительство?

Как правило, для получения ссуды на строительство вам потребуется кредитный рейтинг не ниже 620. Хотя вы можете претендовать на получение некоторых кредитов с более низким кредитным рейтингом, у вас больше шансов на успех, если ваш кредитный рейтинг находится в этом диапазоне.

Могу ли я получить ипотеку только на землю?

Да, можно получить земельный кредит только на землю. Хотя не так много банков выдают земельные кредиты, как ипотечные кредиты, вы часто можете найти кредиторов в вашем конкретном регионе. Вы можете проверить местные кредитные союзы и местные банки, в частности. Приятная часть покупки только земли заключается в том, что вы можете решить, строить ли на ней позже.

Вы можете проверить местные кредитные союзы и местные банки, в частности. Приятная часть покупки только земли заключается в том, что вы можете решить, строить ли на ней позже.

Покупка земли и строительство дома с финансированием может быть более сложным и сложным процессом, чем покупка существующего дома. Независимо от того, покупаете ли вы или строите, обязательно разберитесь с различными мифами о покупке жилья, чтобы не столкнуться с проблемами.

И прежде чем двигаться вперед, обязательно подсчитайте цифры, убедитесь, что вы соответствуете требованиям, и внимательно подумайте, поможет ли покупка земли и строительство собственного дома достижению ваших целей.

Привилегии Unison

- Совместно инвестируйте с Unison и разблокируйте деньги в своем доме

- Получите наличные в обмен на долю в изменении стоимости вашего дома

- Без дополнительной задолженности, без процентов и без ежемесячных платежей

- Получите до 17,5% от стоимости вашего дома

Начать

Сведения об авторе

Миранда Марквит

Миранда Марквит освещает финансовые дела более десяти лет и является признанным на национальном уровне финансовым экспертом и журналистом, появляющимся на CNBC, NPR, Forbes, Yahoo! Finance, FOX Business и множество других источников.

Еще сообщения от Miranda Marquit >

Строительные кредиты USDA | Купить землю и построить дом с USDA

Как построить дом с помощью кредита USDA

Если вы хотите владеть землей и построить собственный дом, ссуда на строительство в USDA может показаться идеальной.

Строительный кредит Министерства сельского хозяйства США может финансировать землю, построить ваш дом и служить вашей долгосрочной ипотекой — по сути, объединяя три кредита в один. Кроме того, не требуется первоначальный взнос и только один набор расходов на закрытие.

Тем не менее, эти кредиты могут быть трудно найти. И вы должны быть правомочным заемщиком, строящимся в приемлемой сельской местности. Поиск кредитора также может быть сложной задачей.

Читайте дальше, чтобы узнать больше о правилах и ставках кредита на строительство Министерства сельского хозяйства США, а также о других типах кредита, которые потенциально могут быть лучшим вариантом.

В этой статье (Перейти к. ..)

..)

- Что такое строительный кредит Министерства сельского хозяйства США?

- Преимущества

- Недостатки

- Можете ли вы купить землю с помощью кредита USDA?

- Требования Министерства сельского хозяйства США по кредиту на строительство

- Ставки по кредитам на строительство

- Альтернативные варианты кредита на строительство

- Кредит на строительство USDA FAQ

Что такое строительный кредит Министерства сельского хозяйства США?

Строительный кредит Министерства сельского хозяйства США может быть доступным способом купить землю и построить дом. Он объединяет финансирование земли, строительства и ипотечного кредита с фиксированной процентной ставкой в один кредитный продукт.

Эта программа, поддерживаемая Министерством сельского хозяйства США, также может называться:

- Разовый кредит на строительство

- Разовый кредит

- Комбинированный кредит на строительство и постоянный кредит

- Комплексный кредит на строительство

Строительный кредит Министерства сельского хозяйства США дает ряд серьезных преимуществ, если вы соответствуете требованиям; первоначальный взнос не требуется, ипотечное страхование доступно, а ставки USDA обычно низкие.

Тем не менее, строительные кредиты Министерства сельского хозяйства США довольно редки; вам может быть трудно найти кредитора, предлагающего один. А Министерство сельского хозяйства США предъявляет строгие требования к покупателю жилья и строящейся недвижимости.

Со всеми этими ограничениями некоторые заемщики сочтут, что другие виды кредитов на строительство являются более легким путем к приобретению жилья. Но для правильного человека ссуда на строительство в USDA может быть идеальной.

Важно изучить все варианты и найти подходящий кредитный продукт для вас.

Преимущества строительной ссуды Министерства сельского хозяйства США

Брэндон Мушлин из BuildBuyRefi.com объясняет, что строительный кредит Министерства сельского хозяйства США позволяет правомочному заемщику легко приобрести землю, построить новый дом и профинансировать построенный дом на срок до 30 лет — и все это в рамках одного простого кредита.

Вы должны оплатить расходы на закрытие только один раз, поскольку речь идет об одном закрытии и требуется только одна квалификация и одна оценка.

«Вы можете либо найти землю для размещения по контракту, либо использовать текущую землю, которой вы уже владеете, либо использовать землю, переданную вам по закону от семьи, чтобы объединиться с выбранным и утвержденным застройщиком для строительства вашего дома», — говорит он.

По данным Министерства сельского хозяйства США, средства могут быть использованы для строительства и покупки домов на одну семью, в том числе отвечающих требованиям кондоминиумов и готовых домов.

Сумма кредита покрывает:

- Покупка участка

- Разумные административные расходы на строительство

- Резерв на непредвиденные расходы

- Плата за инспекцию

- Страхование рисков строителей

- Затраты на благоустройство территории

- Другие разрешенные статьи

Как и другие кредиты, поддерживаемые Министерством сельского хозяйства США, кредит на финансирование строительства Министерства сельского хозяйства США предлагает до 100 процентов. Это означает, что квалифицированным заемщикам не нужно вносить первоначальный взнос.

Это означает, что квалифицированным заемщикам не нужно вносить первоначальный взнос.

Кроме того, вы не обязаны вносить платежи, пока дом строится.

Возврат по кредиту на строительство в USDA

С другой стороны, эти кредиты трудно найти, и они редко предлагаются кредиторами, по словам Ричи Дункана, старшего кредитного специалиста Nationwide Home Loans Group, подразделения Magnolia Bank.

«Ссуды на строительство Министерства сельского хозяйства США требуют терпения со стороны всех участников. Для их закрытия требуется больше времени, в них могут участвовать риелторы, страховые агенты, городские или окружные разрешительные требования, одобрение застройщика, несколько андеррайтингов вашего кредитного файла, оценки и многое другое», — отмечает Дункан.

«И процентная ставка, которую вы будете брать, вероятно, будет выше, чем при обычной покупке и рефинансировании кредитов на существующие дома».

Однако, возможно, вы не застрянете на этой более высокой процентной ставке навсегда.

После того, как ваш дом будет построен (по крайней мере, через 220 дней) и после шести своевременных платежей, если позволяют рыночные условия, «вы можете выбрать упрощенное рефинансирование или рефинансирование со ставкой и сроком, чтобы снизить процентную ставку, если это возможно, — добавляет Дункан.

Несмотря на то, что существует множество требований и ограничений, «после получения это один из лучших кредитов для заемщика, который может построить дом своей мечты с минимальными или нулевыми выплатами из собственного кармана», — говорит Дункан.

«В результате вы можете сохранить свою ликвидность, увеличить свои земельные владения и избежать более высоких требований к первоначальному взносу в размере от 10 до 25 процентов, которые могут быть установлены другими традиционными кредиторами с более соответствующими рисками».

Можете ли вы купить землю с помощью кредита на строительство Министерства сельского хозяйства США?

Строительный кредит Министерства сельского хозяйства США позволяет вам приобрести как землю, так и дом. Но действуют некоторые ограничения.

Но действуют некоторые ограничения.

Во-первых, земля должна находиться в месте, одобренном Министерством сельского хозяйства США. Эти районы должны быть «сельскими по своему характеру», хотя многие небольшие города и пригороды соответствуют требованиям.

«Кроме того, это не кредит, который вы можете использовать, чтобы купить землю сейчас и построить на ней позже. Как только вы закрываете кредит, вы должны начать строительство, как только получите зеленый свет, что обычно происходит быстро», — говорит Дункан.

Если вы хотите сначала купить землю, пока покупаете строителей, это разрешено. Вы можете взять кредит в другом месте, чтобы купить землю, а затем кредитор строительной ссуды Министерства сельского хозяйства США может включить погашение этого остатка земли в ваш новый кредит.

«Если вы платите наличными или уже владеете свободной и чистой землей, вы не можете получить наличные или вернуть деньги. Это будет связано с обналичиванием кредита, что не допускается ни в одной версии кредита USDA», — предупреждает Мушлин.

Обратите внимание, что получить кредит на строительство в USDA не всегда проще, если вы уже владеете землей. Хотя, возможно, было бы проще получить другой тип кредита на новое строительство.

«Выплата вашей земли или ее полное владение снизит соотношение кредита к стоимости, а это означает, что вам не потребуется 100-процентное финансирование», — продолжает Дункан.

«Это увеличивает вашу возможную позицию в капитале и снизит ваш платеж еще больше, чем заемщик, который покупает новую землю или платит полную цену за землю».

Право на получение ссуды на строительство в USDA

Мушлин и Дункан отмечают, что к кредитам на строительство Министерства сельского хозяйства США прилагается несколько правил.

Квалификационные требования включают:

- Большинство кредиторов требуют минимальный кредитный рейтинг 640

- Вы не должны были сталкиваться с банкротством в течение последних двух лет

- Вы не можете превышать лимиты дохода USDA, основанные на среднем доходе в вашем районе и размере вашей семьи. Программа развития сельских районов Министерства сельского хозяйства США призвана помочь семьям со средним и низким доходом покупать и строить дома

- Имущество должно находиться в районе, одобренном Министерством сельского хозяйства США

- Вы должны получить новую гарантию на строительство от застройщика

- Любые оставшиеся средства после окончания строительства должны быть направлены непосредственно на погашение основной суммы кредита

- Министерство сельского хозяйства США должно одобрить выбранных вами подрядчиков, которые должны иметь необходимую лицензию, страховку ответственности и минимум двухлетний опыт строительства домов

Программа развития сельских районов Министерства сельского хозяйства США призвана помочь семьям со средним и низким доходом покупать и строить дома

Программа развития сельских районов Министерства сельского хозяйства США призвана помочь семьям со средним и низким доходом покупать и строить дома.

Ваш кредитор также будет искать от 12 до 24 месяцев чистую, безупречную кредитную историю, отсутствие пробелов в вашем доходе, отсутствие ипотечного кредита и просроченных или отсутствующих арендных платежей.

«По сути, вы хотите иметь самое чистое соотношение кредита, дохода и долга, чтобы получить этот кредит», — предлагает Мушлин.

Кроме того, новый дом должен быть вашим основным местом жительства, то есть вы будете жить в нем постоянно. И типы домов, которые могут быть построены, ограничены домами на одну семью, промышленными домами и подходящими кондоминиумами.

«Вторые дома или дома для отдыха, дома, предназначенные для краткосрочной или долгосрочной аренды, вспомогательные жилые единицы, самостоятельно построенные дома, коммерческие здания и многоцелевые конструкции не подходят», — добавляет Дункан

.

Как найти ссуду на строительство в USDA

Несмотря на то, что ссуда на строительство Министерства сельского хозяйства США имеет большие потенциальные преимущества, может быть трудно найти кредиторов, предлагающих их на практике.

«Даже самые крупные кредиторы не предлагают эту программу по многим причинам. К ним относятся такие факторы, как более длительное время закрытия, более высокий риск для андеррайтинга и инвесторов, необходимость более длительного удержания ставки и необходимость взаимодействовать со многими движущимися частями в течение длительного периода», — говорит Дункан.

Онлайн-поиск по запросу «кредиторы на строительство Министерства сельского хозяйства США» должен привести к некоторым кредиторам, которые вы можете изучить.

«Я рекомендую выбирать кредитора, который точно знает, что включает в себя этот процесс, и закрывал эти кредиты раньше. Вам нужен кто-то открытый, искренний, кто не приукрашивает и не замалчивает детали того, что вы ищете», — советует Мушлин.

Ставки по кредитам на строительство в USDA

Как упоминалось ранее, процентная ставка, которую вам могут назначить по кредиту на строительство в USDA, скорее всего, будет выше, чем ставки, предлагаемые для кредита на отдельный лот, кредита на строительство и 30-летнего ипотечного кредита.

«Сложно сравнивать ставки кредиторов, инвесторов и брокеров, предлагающих этот кредит», — говорит Дункан.

«Каждый кредит имеет уникальную цену, основанную на индивидуальных факторах, комиссиях и марже. Вы также можете выкупить свою ставку, что может стать фактором при попытке соответствовать определенному коэффициенту долга с более высокими платежами».

Как всегда, вы должны делать покупки у нескольких разных кредиторов, чтобы найти наилучшую доступную вам ставку.

Если вы не можете найти для сравнения несколько кредиторов по кредитам на строительство, выдаваемых Министерством сельского хозяйства США, попробуйте расширить поиск, включив в него другие типы кредитов на строительство.

Глядя на ставки по альтернативным программам кредита на строительство (см. ниже), вы можете, по крайней мере, почувствовать, насколько конкурентоспособен кредит на строительство в USDA и действительно ли это ваш лучший вариант.

Альтернативные ссуды на строительство и ремонт жилья

Вот несколько других вариантов кредита на строительство, которые следует рассмотреть, если у вас возникли проблемы с поиском кредита USDA или вы просто хотите расширить поиск:

- Единовременный кредит на строительство по программе VA. Эти кредиты, поддерживаемые Департаментом по делам ветеранов, предоставляются квалифицированным ветеранам и военнослужащим, проходящим действительную военную службу. Как и кредиты Министерства сельского хозяйства США, они могут обеспечить до 100% финансирования

- Единовременный кредит FHA на строительство — при поддержке Федерального управления жилищного строительства, эти кредиты требуют всего 3,5% первоначального взноса и имеют мягкие кредитные правила

- Обычный одноразовый кредит на строительство — обычные кредиты, поддерживаемые Fannie Mae и Freddie Mac, как правило, требуется кредитный рейтинг 620 или выше и по крайней мере 5% вниз

- Ссуда FHA 203k — может быть использована для финансирования покупной цены и стоимости ремонта в существующем ремонте-верхнем доме. Требуется только 3,5% вниз и 580 кредитных баллов

- Традиционный ипотечный кредит Министерства сельского хозяйства США, который можно получить после получения кредита на отдельный участок и/или кредита на строительство

Как и кредиты Министерства сельского хозяйства США, они могут обеспечить до 100% финансирования

Как и кредиты Министерства сельского хозяйства США, они могут обеспечить до 100% финансирования Правильный тип кредита на строительство зависит от вашего местоположения, бюджета на строительство дома, кредитного рейтинга и первоначального взноса, а также других факторов. .

.

Вы должны убедиться, что изучили все свои варианты и нашли лучший кредит для вас, прежде чем подписывать.

Кредит на строительство USDA FAQ

Выдает ли Министерство сельского хозяйства США кредиты на строительство?

Да. Министерство сельского хозяйства США предлагает комбинированный кредит от строительства до постоянного кредита, также называемый единым закрытым кредитом. Этот кредит сочетает в себе финансирование участка, нового строительства и ипотечного кредита с фиксированной процентной ставкой в один кредит.

Есть ли земельный кредит Министерства сельского хозяйства США?

Да. Кредит USDA Rural Housing Site Loan можно использовать для покупки земли, на которой вы построите дом на одну семью. Земельные кредиты USDA доступны только семьям с низким и средним доходом. Максимальная сумма допустимого дохода составляет 115% от среднего дохода заемщика (AMI).

Можете ли вы получить 100-процентное финансирование кредита на строительство?

Ричи Дункан из Magnolia Bank объясняет, что ссуда на строительство Министерства сельского хозяйства США предлагает 100-процентное финансирование без первоначального взноса, если вы достаточно квалифицированы для получения кредита и соответствуете доходам и другим требованиям.

Легче ли получить кредит на строительство, если у вас уже есть земля?

Дункан говорит, что это не легче и не сложнее. Но прямое владение землей может снизить соотношение кредита к стоимости, а это означает, что вам не потребуется полное 100-процентное финансирование.

Можете ли вы построить дом на земле, за которую вы все еще платите?

Если у вас есть непогашенная ссуда под залог участка, эту ссуду необходимо будет погасить и включить в ваш новый строительный кредит Министерства сельского хозяйства США, согласно Дункану.

Что лишает дом права на финансирование USDA?

Строительный заем Министерства сельского хозяйства США может быть использован только для финансирования домов на одну семью, промышленных домов и соответствующих критериям кондоминиумов. Дома для отпуска или вторые дома, недвижимость для краткосрочной и долгосрочной аренды, дополнительные жилые единицы, дом, который вы строите сами, коммерческие здания и многофункциональное строительство не имеют права на финансирование USDA. Кроме того, участок должен находиться в «сельской» местности, соответствующей требованиям USDA.

Какой кредитный рейтинг вам нужен для кредита на строительство в USDA?

Большинству кредиторов требуется минимальный кредитный рейтинг FICO 640, чтобы претендовать на получение кредита USDA на строительство.

Каков срок действия кредита на строительство?

Строительный кредит Министерства сельского хозяйства США обычно конвертируется в 30-летнюю ипотеку с фиксированной процентной ставкой. По крайней мере, через 220 дней после завершения строительства и после того, как вы сделали шесть своевременных платежей, вы сможете снизить процентную ставку путем рефинансирования через программу USDA Streamline Refinance или другую программу рефинансирования.

По крайней мере, через 220 дней после завершения строительства и после того, как вы сделали шесть своевременных платежей, вы сможете снизить процентную ставку путем рефинансирования через программу USDA Streamline Refinance или другую программу рефинансирования.

Как подать заявку на получение кредита на строительство в USDA?

Вы можете подать заявку на получение кредита на строительство Министерства сельского хозяйства США у одобренных Министерством сельского хозяйства США кредиторов, которые предлагают эту кредитную программу. Поиск в Интернете для доступных кредиторов.

Проверьте варианты кредита на строительство

Строительный кредит Министерства сельского хозяйства США может быть привлекательным и доступным вариантом для покупки земли и строительства дома. Но эти труднодоступные кредиты доступны не всем.

К счастью, на рынке существует множество других программ кредитования строительства.