Содержание

Квартиры по Военной ипотеке в Крыму

ГК Новострой

ИСК Варикус

3-RED

AAG

ACONS GROUP

AVA Group

B2B-Development

BMgroup

Bonava

BSA

City Group

DOGMA

EDELWEISS

Euroinvest Development

Global Realty

Glorax Development

IKON Development

MN GROUP

MR Group

NKB-group

NOVA

Nova

PRINZIP недвижимость

Romex Group

Setl group

Smart People Group

TeamGroup

TEN девелопмент

UDS

White Group

А101

Авангард

Ак Барс Дом

АКД

АКСИОМА

Альфа-Инвест

АльфаГруппИнвест

АльфаСтройИнвест

АльфаСтройКомплекс

Альянс

Альянс-200

АНДЭКО

Ареал-Девелопмент

Арсенал

Арт-Строй

Архстрой-Осетия

Атлас

Атмосфера

АТОЛЛ

Атомстройкомплекс

Баал Логистика

Балтия-Инвестстрой

Баренц Групп

Берендей

БизнесИнвест

Бови

Брусника

Бэст Торг

Ваш дом

Вега

Виктория Девелопмент

ВИРА-Строй

ВКБ-Новостройки

Владавторесурс

Владимирский ипотечный фонд

Владоград

ВМУ-2

Волга-лайф резиденции

ВологдаСтройЗаказчик

Галактика

Гамма-Строй

Гарант Инвест

Гарант-жилье

Гарант-Строй-Заказ

ГВ Девелопмент

ГИМ Групп

ГК ESKADRA

ГК Адалин

ГК Альфа

ГК Амонд

ГК Астра

ГК ВИРА

ГК Волгострой

ГК Гарант

ГК Горизонт

ГК Гражданстрой

ГК Гранель

ГК Гринвуд

ГК Европея

ГК Еврострой

ГК ЕДИНСТВО

ГК Железно

ГК ЖИК

ГК Зеленый сад

ГК Инград

ГК Капитал

ГК Каркас Монолит

ГК КМПроджект

ГК КПД-Газстрой

ГК Крайс

ГК КСК

ГК ЛУГ

ГК Мегаполис

ГК Мервинский

ГК Меридиан

ГК МИЦ

ГК Монолит

ГК Монострой

ГК Надежда

ГК Новый город

ГК Новый дом

ГК Новый ДОН

ГК НСК

ГК Олимп

ГК Оникс

ГК ОСТ

ГК Острова

ГК Первый Трест

ГК ПМД

ГК Проект Инвест

ГК Разумные инвестиции

ГК Расцветай

ГК Родина

ГК РосСтройИнвест

ГК Семья

ГК Сибпромстрой

ГК Синара

ГК СК

ГК Скандинавия

ГК СМСС

ГК Современник

ГК Солнечный Дом

ГК Союз

ГК СССР

ГК Стрижи

ГК Стройпромсервис

ГК Стройсоюз

ГК Стройтэк

ГК Территория жизни

ГК Феникс

ГК Финстрой

ГК ФСК

ГК Эфекс

Главстрой

ГЛОБУС ГРУПП

Глория

ГП Квартал

Грань

ГРИН ВИТА

Группа Аквилон

Группа ЛСР

Группа Эталон

ГСК

ГСК Мегаполис

ГСК СПЕЦСТРОЙ

ГСФ

Девелопмент-Юг

Динамика

Дискавери

Дом Солнца

ДОМАРТ

Домостроитель

Донстрой

Древо

ДСК

Дюпон-Инвест

ЕГСК-Недвижимость

ЕкатеринодарИнвест-Строй

ЖБИ-3

ЖБИ2—ИНВЕСТ

ЖБС-ПРОЕКТ

Жилищная Инициатива

Жилищно-Строительная Компания

Жилкапинвест

Жилой Квартал

Жилстрой Миллениум

ЖИЛСТРОЙ-Инвест

Жилстрой-НН

Жилстройинвест

ЖК Академия

Запстрой

Зеленый город

Земельный ресурс

Зенит

ИНКО и К

Иннстройтех

Инстеп

ИНТЕКО

Интер Альянс

ИнтерСтрой

ИСК Кристалл

ИСК РАС

Калининградстройинвест

Капитал инвестстрой

Капитал — Строитель жилья

Карбон

Каскад

Квартал-инвестстрой

КВС

Керамист

Керчь Девелопмент

КЕТОМ

Кинг-95

Кировский ССК

Кировспецмонтаж

Кларус

Клевер Групп

КМЗ Александрия

КОМОССТРОЙ

КОМСТРОЙ

Константа Эстейт

КонтурСтрой

Концерн Русич

Корпорация КОШЕЛЕВ

КОРТРОС

КПД-2

Кронверк

Крымспецстрой завода Ильича

Культбытстрой

Ларец

ЛенРусСтрой

ЛенСтройГрад

Ленстройтрест

Лесстр

Лист

Литум

Мармакс

МЕГАПОЛИС

МЕНТАЛ-ПЛЮС

Метрикс Development

Мирах

Михайловский парк-квартал

Московская строительная компания

Мосфундаментстрой-6

МПМК Краснодарская-1

МРСК БАЗИС

МСК

Неометрия

Нижегородское кисте-щеточное предприятие

ННДК

Новая Жизнь

Новоселье

Новосибирский квартал

Новостройка

Новый город

Новый Дом

Новый Мир

Омега

Орелстрой

Ореол

Орсо групп

Отделфинстрой

Офицерские дачи

Парангон

Парус

Первостроитель

Пересвет-Юг

Перспектива-1

Петрокомплект

ПЗСП

ПИК

Победа

Поволжская Строительная Корпорация

Полис Групп

Премьера

Приволжтрансстрой

Програнд

ПРОГРЕСС

Прогресс

ПромСтройИнвест

Проспект

Профессионалстрой

ПРОФРЕСУРС

ПСК ДОМ девелопмент

ПСК РАЗВИТИЕ

ПСК Строительная Перспектива

Псковжилстрой

Развитие

РЕАЛ-СВ

Регионстрой

Рекон-Крым-Строй

РЕКОНСТРУКЦИЯ

Ремжилстрой

Ремстройсервис

Рента Инвест

Ривьера

Риострой

Рисан

РКС Девелопмент

Роснефтегазстрой-Академинвест

РСГ-Академическое

Самарский хлебзавод №9

Самолет

САПФИР-ТРАСТ

Светлояр

СДС-Финанс

Севастопольстрой

Северная компания

СЕЛФ

Сервис

Сервисно-строительная компания

СЗ Агидель-ИнвестСтрой

СЗ Вектор Недвижимости

СЗ Западный парк

СЗ НЭК Холдинг

СЗ Парковый

СЗ Пермглавснаб

СЗ Синергия

СЗ Стройсоюз

СЗ Технология

СЗ Хорошо

СЗ ЦЕНТР 3

Сибгазстройдеталь

Сибинтел-Холдинг

Сибирские звёзды

Сибирское Инвестиционное Агенство

Сибирь

Сибмонтажспецстрой

Сибстройсервис

Сибэкострой

Симон Джессо

Синара–Девелопмент

Сити Групп

Сити-XXI век

СК Август

СК Альянс

СК Аркада

СК БЕРЕГА

СК Век

СК Выбор

СК Высота

СК Гранат

СК Доннефтестрой

СК Жупиков

СК Звезда

СК Капитал Инвест

СК Квартал

СК Континент

СК Легион

СК Никс

СК Новый Век

СК Оникс

СК Семья

СК Славяне

СК СМУ-88

СК Этажи

СК-Инвест

СЛК

СМ. СИТИ

СИТИ

СмитИнвест

Смолстром-сервис

СМУ №1

СМУ-33

СОЮЗ-4

Спектр-М

СпецСтройКубань

Статус

Столица Нижний

Страна Девелопмент

Строительный камень

Строительный концерн Метаприбор

Строительный трест

Строительный трест КСМ-14

СтроиТЭК

Стройград

Стройзаказ

Стройзаказчик

Стройинвест

Стройинвест

Стройкомплекс

Строймастер

СтройМеталл

СтройМир

СтройПанельКомплект

СтройсервисКомплект

Стройтек

Стройтехсервис

Суварстроит

Талан

ТамбовБизнесСтрой

Тантал

Терем

Термодом

Тоболпромстрой

Томскстройзаказчик

ТПУ РАССКАЗОВКА

Трансгруз

Трансюжстрой-ПГС

Трест Магнитострой

Третий Трест

ТСИ

УГМК Застройщик

Ударник

Унистрой

УСК Сибиряк

УСК-2

ФинансИнвест

Фонд «Жилищное и социальное строительство Калининградской области»

Фонд жилищного строительства

ФСК Готика

Центр Недвижимости Сити Групп

Центрстрой

Цифей

Шэлдом

Эверест-Н

Эко Плюс

ЭКСПОСТРОЙ

Энергомонтаж

ЭНКО

Энтазис

ЮгСпецСтрой

ЮгСтройИмпериал

ЮгСтройИнвест

ЮжУралСервис

ЮИТ

Юниверс-Строй

ЮУ КЖСИ

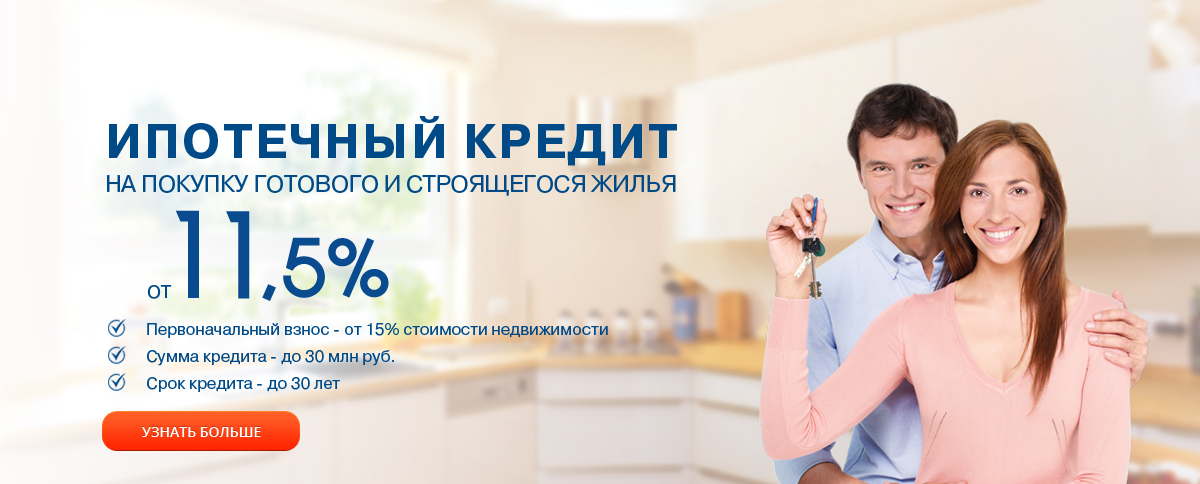

Ипотека в Крыму в 2022 году: условия, документы, как взять?

Купить в Крыму квартиру или дом в ипотеку теперь может каждый россиянин. Но это теория, на практике дела обстоят иначе.

Но это теория, на практике дела обстоят иначе.

Основной и чуть ли не единственной финансовой организацией на полуострове по выдаче ипотеки является «Российский национальный коммерческий банк» (далее – РНКБ). Ежедневно количество клиентов по услуге выдачи ипотеки в этом банке растет. РНКБ активно сотрудничает с застройщиками, предлагая клиентам выгодные условия ипотеки.

Какие условия, документы по ипотеке предоставляются в Крыму, какие программы ипотечного кредитования представляет банк?

С 2014 года Крым вошел в состав России, в результате этого исторического события спрос на жилье на полуострове вырос. Какие-то банки закрылись, а какие-то продолжили работать.

Сегодня национальной валютой в Крыму является рубль, а вся законодательная база действует по законам РФ. Несмотря на то что спрос на жилье здесь вырос, однако не все банки выдают людям ипотеки. Количество банков можно посчитать на пальцах – РНКБ, АБ «Россия».

Какие банки дают ипотеку в Крыму в 2022 году?

Ипотечный рынок в Крыму начал постепенно восстанавливаться.

Сегодня предложить ипотечные программы кредитования может «РНКБ» и «Россия». В скором времени услугу ипотечного кредитования начнет предоставлять банк «Генбанк».

Крымчане могут взять в ипотеку жилье от иностранных банков. Однако ипотека в этом случае выдается в валюте. А учитывая нестабильную ситуацию в стране, а также ежедневные колебания курса валют жители полуострова не спешат обращаться в иностранные банки.

Условия предоставления ипотеки в РНКБ в Крыму

Ипотека в Крыму от банка «РНКБ» доступна далеко не всем крымчанам, а только отдельным категориям:

- военнослужащим;

- сотрудникам правоохранительных органов;

- работникам бюджетных учреждений;

- клиентам банка «РНКБ», которые получают зарплату на карту этого банка.

Если вы не подпадаете ни под одну из вышеперечисленных категорий, тогда обращаться за ипотекой в банк нет смысла.

Банк выдвигает такие условия для получения ипотеки для жителей Крыма:

- срок кредитования гораздо меньше, чем предлагают другие банки в РФ.

Так, если человек хочет купить жилье на вторичном рынке, то максимальный срок, на который он может взять ипотеку, составляет 15 лет. Если он хочет взять ипотеку под залог имеющейся недвижимости, тогда максимальный срок ипотеки составит 5 лет;

Так, если человек хочет купить жилье на вторичном рынке, то максимальный срок, на который он может взять ипотеку, составляет 15 лет. Если он хочет взять ипотеку под залог имеющейся недвижимости, тогда максимальный срок ипотеки составит 5 лет; - процентная ставка в крымском банке выше, чем в других регионах страны;

- размер первоначального взноса для заемщика выше, чем в других банках;

- размер максимальной суммы ипотеки ниже, чем в отделениях по другим регионам страны.

Так, если человек хочет купить жилье на вторичном рынке, то максимальный срок, на который он может взять ипотеку, составляет 15 лет. Если он хочет взять ипотеку под залог имеющейся недвижимости, тогда максимальный срок ипотеки составит 5 лет;

Так, если человек хочет купить жилье на вторичном рынке, то максимальный срок, на который он может взять ипотеку, составляет 15 лет. Если он хочет взять ипотеку под залог имеющейся недвижимости, тогда максимальный срок ипотеки составит 5 лет;Ипотека в Крыму для молодой семьи

Для многих молодых семей ипотека является единственным доступным способом покупки квартиры. На Крымском полуострове для таких семей действует 2 программы:

- государственная программа по субсидированию молодых семей. По ней можно купить жилье как на первичном, так и на вторичном рынке недвижимости;

- ипотечное кредитования от банка «РНКБ». Однако в этом банке нет отдельной ипотечной программы для молодой семьи. Есть программа «Готовая квартира», «Простая ипотека», «Новостройка», поэтому молодая семья может выбрать подходящую программу из предложенных.

Есть программа «Готовая квартира», «Простая ипотека», «Новостройка», поэтому молодая семья может выбрать подходящую программу из предложенных.

Есть программа «Готовая квартира», «Простая ипотека», «Новостройка», поэтому молодая семья может выбрать подходящую программу из предложенных.Несмотря на то что отдельной программы ипотеки для молодой семьи в банке «РНКБ» не предусмотрено, правительство РФ разработало федеральную программу «Жилище», которой крымчане могут воспользоваться до 2022 года. Называется программа «Обеспечение жильем молодых семей».

Согласно этой программе молодым семьям, не имеющим детей, государство может оказать поддержку в виде предоставления социальных выплат в размере 30% от средней стоимости недвижимости. А тем семьям, где есть дети, государство выплачивает 35%.

Эти деньги семья может потратить на покупку квартиры на первичном, вторичном рынке, а также на строительство дома.

Документы для участия в программе гос. помощи молодой семье в покупке квартиры

Чтобы стать участником программы помощи для молодых семей, заинтересованному лицу нужно подать такие документы в орган местного самоуправления:

- заявление установленного образца;

- свидетельства о рождении детей;

- свидетельство о браке;

- документ, в котором указано, что семья нуждается в улучшении жилищных условий;

- справка о доходах.

Ипотека в Крыму в банке «Россия»

В этом банке можно оформить ипотеку по таким программам:

- военная ипотека;

- готовое и строящееся жилье;

- строящееся жилье. Сторонние физические лица.

Чтобы иметь хоть малейшую возможность получить ипотеку, заемщик должен соответствовать таким требованиям:

- гражданство РФ – обязательно;

- регистрация по месту получения кредита – не меньше 6 месяцев;

- возраст заемщика – от 21 года, максимальный возраст на момент погашения кредита – 60 лет;

- трудовой стаж – не меньше 12 месяцев; на последнем месте работы – не меньше 6 месяцев;

- залог приобретаемой недвижимости – обязательно.

Ипотека в Крыму в «Генбанке»

С 2016 года по поручению правительства полуострова «Генбанк» приступил к осуществлению программы ипотечного кредитования.

По состоянию на 2022 год банк не запустил еще эту программу, однако, как уверяет руководство банка, вскоре крымчане смогут взять ипотеку на новостройку, новостройку с господдержкой, на вторичное жилье.

Чтобы узнать, выдает ли банк ипотеку в Крыму, каждый может написать в онлайн-чат оператору на официальном сайте банка – www.genbank.ru.

Ипотека в Крыму от «Сбербанка»

В связи с известными событиями 2014 года «Сбербанк» на полуострове прекратил свою деятельность. Об этом руководство банка написало на своем официальном сайте. Поэтому взять ипотеку в этом банке на полуострове не получится.

Ипотека в Крыму от агентства по недвижимости «Южная ипотечная компания»

Если вы растерялись в выборе предложений, банк не предоставляет ипотеку, вы боитесь попасть на мошенников, тогда стоит обратиться к помощи риэлтерского агентства.

В Крыму функционирует «Южная ипотечная компания», помогающая крымчанам подобрать недвижимость, купить ее, найти банк, который сможет выдать ипотеку, оценить недвижимость, получить разрешение на строительство и т. д.

Как взять ипотеку на жилье в Крыму? Как купить квартиру?

Для начала нужно выяснить, в каком банке предоставляют такую услугу. Дальше нужно обратиться в этот банк и выяснить, подходите ли вы под программу ипотечного кредитования: соответствуете ли требованиям банка.

Дальше нужно обратиться в этот банк и выяснить, подходите ли вы под программу ипотечного кредитования: соответствуете ли требованиям банка.

Если по всем параметрам подходите, тогда процесс взятия ипотеки ничем не будет отличаться от получения ипотеки в других регионах РФ:

- подать заявление-анкету;

- подготовить необходимый пакет документов;

- подписать договор купли-продажи недвижимости, ипотечный договор;

- оформить право собственности на жилье, застраховать, оценить имущество.

Можно ли взять в Крыму ипотеку без первоначального взноса?

Из-за сложной политической ситуации банки не идут на такие условия. Первоначальный взнос по ипотеке для крымчан – обязательное условие. Причем размер этого платежа выше, чем в других филиалах банков по России.

Взять ипотеку жителям Крыма сегодня проблематично – банки вроде и есть, однако далеко не все предоставляют такую услугу. Попытать силы и получить одобрение на получение ипотеки сегодня можно в банке «РНКБ».

Но радоваться раньше времени не стоит: процентные ставки по ипотекам завышены, срок предоставления ипотеки снижен, а максимальная сумма предоставленных средств ниже, чем в других регионах РФ.

*

- Главная/

- Спецпроекты/

- Донбасс/Крым

Среда, 17 декабря 2014 11:23

Автор

Губарь Елена

Финансовый клуб

Николаевская фирма забрала у банка землю благодаря российским войскам

Украинские суды разорвали договор ипотеки между ВТБ Банком и николаевской фирмой, которая для обеспечения кредита крымского заемщика передала в ипотеку свою землю. Суды двух инстанций решили, что российская аннексия Крыма является достаточным основанием для лишения банка прав на земельный участок в Николаеве. Это решение судей может вдохновить и других должников на иски о разрыве ипотечных договоров.

Суды двух инстанций решили, что российская аннексия Крыма является достаточным основанием для лишения банка прав на земельный участок в Николаеве. Это решение судей может вдохновить и других должников на иски о разрыве ипотечных договоров.

Аннексию завели в суд

Аннексия Россией Крыма стала определяющим фактором для украинских судов при принятии решения о расторжении договоров ипотеки на территории материковой Украины. К такому парадоксальному выводу можно прийти после изучения принятых решений первой и апелляционной инстанций, недавно опубликованных в госреестре.

Речь идет о судебном конфликте ООО «Приват-Житло-Юг» (находится в Николаеве по адресу: ул. Адмирала Макарова, 40/3) с ПАО «ВТБ Банк», принадлежащим российскому банку ВТБ, который, в свою очередь, на 60,9% принадлежит Российской Федерации в лице Федерального агентства по управлению госимуществом. История началась 25 июля 2008 года, когда между ООО «Санаторный комплекс “Саки”» и ВТБ Банком был заключен кредитный договор. Спустя три года, 29 сентября 2011-го, между «Приват-Житло-Юг» и ВТБ Банком был заключен ипотечный договор.

Спустя три года, 29 сентября 2011-го, между «Приват-Житло-Юг» и ВТБ Банком был заключен ипотечный договор.

В ипотеку передавались права собственности на недвижимое имущество в виде земельного участка площадью 17,0394 га, кадастровый номер 4810137200:004:0020, который находится в Николаеве «на территории Лагерного поля в Центральном районе» (см. карту). Пунктом 6.1 договора предусмотрено, что «в случае невыполнения или ненадлежащего выполнения обязательств по кредиту ипотекодержатель вправе удовлетворить свои требования в полном объеме путем взыскания предмета ипотеки».

До 20 марта 2014 года претензий к заемщику от банка не было, как и обращения заемщика о невозможности выполнения кредитного договора. Однако 26 марта «Саки» уведомило «Приват-Житло-Юг» о том, что «в связи со сложной общественно-политической ситуацией в АР Крым и аннексией Российской Федерацией Крыма должник фактически остановил свою деятельность по независящим от предприятия причинам». Затем «Приват-Житло-Юг» 22 апреля предложил ВТБ Банку разорвать ипотечный договор в связи с существенным изменением обстоятельств.

По чьему праву

Банк отказался разрывать ипотечный договор, поэтому в июле заемщик обратился в суд с соответствующим иском к ВТБ Банку. Хозяйственный суд Киева 23 сентября по делу № 910/14867/14 принял сторону заемщика, но банк обжаловал это решение.

Должник сослался на оккупацию территории Украины подразделениями вооруженных сил Российской Федерации, заключение договора между РФ и Республикой Крым о принятии и создании в составе РФ новых субъектов – Республики Крым и города федерального значения Севастополь, как следствие интеграции новых субъектов в экономическую, финансовую, кредитную и правовую систему РФ, и нормативно-правовое регулирование в регионе по законодательству Российской Федерации.

Эти события «привели к существенному изменению обстоятельств, которыми ипотекодатель руководствовался при заключении ипотечного договора». Эти обстоятельства изменились настолько, что если бы заемщик мог это предвидеть, он не заключал бы указанный договор ипотеки или заключал бы его на других условиях.

Риски возложили на кредитора

ВТБ Банк заявил, что изменение экономической ситуации и факт уменьшения спроса на пользование услугами рекреационного характера, которые предоставляет заемщик, а также заключение кредитного договора являются коммерческим риском заемщика. Поэтому эти обстоятельства не могут быть основаниями для расторжения ипотечного договора. Но суд в ходе разбирательства определил, что заемщик не мог предвидеть наступления обстоятельств временной оккупации территории Украины, что привело к остановке его деятельности. Поэтому он решил, что дальнейшее выполнение условий договора ипотеки приведет к нарушению соотношения имущественных интересов сторон и лишит истца того, на что он рассчитывал при заключении договора ипотеки. Киевский апелляционный хозсуд 13 ноября принял сторону заемщика и оставил в силе решение о расторжении ипотечного договора.

«Дочка» российского банка оценивает решение суда негативно. «Указанное решение является негативным прецедентом, которым может воспользоваться любой недобросовестный заемщик и его поручители, зарегистрированные на территории Крыма. Более того, не исключено, что недобросовестные должники с целью невозврата денежных средств банкам смогут менять место регистрации. Формирование подобной правовой позиции судами Украины может привести к убыткам многих банков, ухудшению платежной дисциплины, разбалансированию финансовой системы и проблемам со своевременным выполнением обязательств перед вкладчиками системных банков», – говорит начальник управления по работе с проблемными активами корпоративного и малого бизнеса ВТБ Банка Светлана Кулик.

Более того, не исключено, что недобросовестные должники с целью невозврата денежных средств банкам смогут менять место регистрации. Формирование подобной правовой позиции судами Украины может привести к убыткам многих банков, ухудшению платежной дисциплины, разбалансированию финансовой системы и проблемам со своевременным выполнением обязательств перед вкладчиками системных банков», – говорит начальник управления по работе с проблемными активами корпоративного и малого бизнеса ВТБ Банка Светлана Кулик.

ВТБ Банк обжаловал это решение в Высшем хозяйственном суде Украины, направил официальные письма в Минюст и Нацбанк с целью повлиять на процесс.

Большой отказ

Банки признают, что большая часть крымских заемщиков отказались от выполнения своих обязательств. «Наша позиция в каждом случае индивидуальна – в зависимости от обстоятельств, сопровождающих кредитные взаимоотношения между банком и заемщиком», – говорит начальник отдела правового обеспечения обслуживания частных клиентов и хозяйственных операций ОТП Банка Сергей Курашов.

Между тем финансисты удивлены тому, что украинский суд стал на сторону крымского заемщика. «На данный момент жители Крыма предпочитают не обращаться в суды украинской юрисдикции. Законодательство Украины не содержит прямого указания на то, что оккупация Крыма является условием освобождения заемщиков от выполнения принятых на себя кредитных обязательств», – сообщили в пресс-службе Дельта Банка. К тому же украинские суды при вынесении решения сослались на договор РФ о присоединении Крыма, фактически признав его легитимность для украинских судей.

Это прецедентное решение может еще больше ухудшить платежную дисциплину заемщиков. «Такое судебное решение может послужить поводом для аналогичных разбирательств и отказа крымскими заемщиками выполнять свои обязательства перед украинскими банками», – говорит старший юрист юридической фирмы ILF (Инюрполис) Евгений Стариков. Тем не менее даже в случае разрыва ипотечного договора заемщик должен все равно вернуть банку всю сумму долга. Правда, после потери залога банкам будет практически невозможно заставить заемщиков оплатить долги.

Теги

#ВТБ Банк

#РФ

#Крым

#россия

#ипотека

#аннексия

Поделиться

Похожие материалы (по тегу)

Украинцы покупают жилье за кэш-кредиты

Ипотека под 7% теперь доступна в ТАСКОМБАНКЕ

Конкуренция между банками делает ипотеку доступной клиентам

Банки приучают клиентов к плавающей ставке по ипотеке

«Доступная ипотека 7%» активизирует корпоративное кредитование

Підписатися на розсилку Фінклубу

Warning! JavaScript must be enabled for this form to work properly.

Присоединяйтесь

сибирякам предлагают дистанционные кредиты на жилье

Российский национальный коммерческий банк (РНКБ) инициировал в Сибири масштабную программу по кредитованию желающих купить в Крыму «жилье у моря». Об этом рассказал руководитель направления Дирекции ипотечного кредитования РНКБ Сергей Шифрин. В Красноярском фонде жилищного строительства рассказали, что этот регион стал первым за Уралом, где будет запущено дистанционное ипотечное кредитование, выбор и приобретение недвижимости в Крыму.

По словам Сергея Шифрина, банк рассматривает Сибирь как один из ключевых федеральных округов для потока клиентов и перспективное направление для развития. Представитель РНКБ уточнил, что базовая ставка для сибиряков составляет 11,5% – причем она будет единой для первичного и вторичного жилья и не изменится в зависимости от первоначального взноса.

Профессор кафедры «Управление проектами и программами» Российского экономического университета имени Георгия Плеханова, председатель комиссии Российской Гильдии риелторов Геннадий Стерник считает, что в Крым мечтают переехать многие россияне.

Нельзя сказать, что много кто переселяется в Крым, нельзя, но поток пошел, и его темпы будут нарастать

Геннадий Стерник

– Я много раз бывал в Крыму в советское время, отдыхал, поэтому знаю, как к нему люди относились и как сейчас относятся. Теперь полуостров снова «причалил к своему берегу» и стал популярен у россиян. Есть два популярных места в нашей холодной стране: Крым и Кавказ – Сочи. Конечно, все хотят в Крым – не только чтобы приехать в теплый сезон отдыхать, но и жить. Переселиться на полуостров – мечта любого здравого человека. Много сложностей с этим связано, но они преодолимы, и сейчас наступило время, когда стало окончательно понятно, что Крым никуда не денется, можно туда переезжать и там жить. Кому не хватает, берут ипотеку, некоторые начинают с аренды и, пожив несколько лет, постепенно приобретают постоянное жилье. Нельзя сказать, что много кто переселяется в Крым, нельзя, но поток пошел, и его темпы будут нарастать.

БОЛЬШЕ ПО ТЕМЕ:

Дом у моря: что происходит с рынком недвижимости в Крыму

По мнению Геннадия Стерника, сибирякам предлагают недостаточно выгодную ставку для покупки жилья в Крыму.

– Сейчас рынок ипотечного кредитования – главный столп, на котором вообще держится рынок жилья. По всей России так покупают жилье. Любые меры властей по снижению ипотечных ставок, субсидированию ипотеки поддерживают продажи на рынке жилья – это касается и Крыма в том числе. Правда, ставка 11,5% – это непривлекательные условия. Это тот минимум, при котором рынок ипотеки работает. Нужно снижать сначала до 8%, потом до 6%.

Ранее президент Ассоциации риелторов «Недвижимость Севастополя» Григорий Апресов в эфире Радио Крым.Реалии давал свою оценку демографическим изменениям в городе и общей ситуации на ипотечном рынке:

«То, что мы в пятерку – в десятку входим по ценам, это вполне естественно, потому что у нас действительно цены завышены и на саму недвижимость, и на ее аренду. Севастополь – специфический город, а еще за 4 года его население увеличилось в полтора раза. То есть 150-200 тысяч человек приехали в Севастополь, но не все же купили жилье. Многие снимают… Есть два достаточно серьезных и имеющих сети банка – это банк «Россия» и РНКБ, которые активно дают кредиты, да и сама кредитная политика у них нормальная. Другой вопрос, что уровень зарплат сегодня не самый высокий в Крыму. Тем не менее я вижу, что у нас постоянно проходят сделки с участием ипотечного банка, особенно РНКБ, и люди нормально предъявляют справки о доходах, заключают сделки. Тем, кто приезжает из России, дают ипотеку российские банки: ВТБ, «Сбербанк». Требования связаны с общим доходом семьи и с первым взносом 30-50%».

Многие снимают… Есть два достаточно серьезных и имеющих сети банка – это банк «Россия» и РНКБ, которые активно дают кредиты, да и сама кредитная политика у них нормальная. Другой вопрос, что уровень зарплат сегодня не самый высокий в Крыму. Тем не менее я вижу, что у нас постоянно проходят сделки с участием ипотечного банка, особенно РНКБ, и люди нормально предъявляют справки о доходах, заключают сделки. Тем, кто приезжает из России, дают ипотеку российские банки: ВТБ, «Сбербанк». Требования связаны с общим доходом семьи и с первым взносом 30-50%».

В 2018 году украинская аналитическая группа «Информационное сопротивление» сопоставила данные Росстата и сделала вывод, что после аннексии на полуостров приехало более 247 тысяч человек, а выехало чуть более 140 тысяч. Умерло при этом 145 тысяч крымчан. Таким образом, согласно официальным российским данным, за время аннексии полуострова уровень замещения населения составил порядка 17%. В «Информационном сопротивлении», однако, утверждали, что на самом деле Россия могла заменить в Крыму до четверти населения, если сделать поправки на неточность.

БОЛЬШЕ ПО ТЕМЕ:

Имущество под налог

Заведующий сектором миграционных исследований украинского Института демографии и социальных исследований Алексей Позняк сомневается в правильности таких выводов.

Изменение этнического состава происходит, это факт, но оценить его точные параметры я не берусь

Алексей Позняк

– Оценки на основе данных официальной российской статистики могут быть не совсем точными, поэтому коллеги высказали свое предположение. Понятно, что замещение населения имеет место быть, но это слишком большие темпы для такого короткого периода. Выезд крымчан на материковую Украину не попадает в российскую статистику, в значительной степени это крымские татары и проукраински настроенные граждане. Изменение этнического состава происходит, это факт, но оценить его точные параметры я не берусь. Мы, естественно, знакомимся с данными Росстата и из других источников, производим общие оценки численности населения Украины в международно признанных границах, но это все оценки.

БОЛЬШЕ ПО ТЕМЕ:

Крымские козыри Путина

По данным Уполномоченного президента Украины по делам крымскотатарского народа Мустафы Джемилева, с начала аннексии численность крымскотатарского населения в Крыму сократилась по меньшей мере на 30 тысяч человек: если до аннексии речь шла о 280 тысячах крымских татар в Крыму, то сейчас эта цифра составляет около 250 тысяч.

(Текст подготовил Владислав Ленцев)

Ипотека в Республике Крым — 30 предложений от 16 банков, взять ипотечный кредит онлайн

Цена недвижимости

0 ₽

Переплата

0 ₽

Полная стоимость кредита

0 ₽

Ежемесячный платеж

0 ₽

График платежей

Ипотека на вторичку

Ипотека на новостройку

Ипотека без первого взноса

Ипотека без подтверждения дохода

Рефинансирование ипотеки

Семейная ипотека

Льготная ипотека

Ипотека на строительство дома

Сельская ипотека

| Банк | Ставка | Первый взнос | Сумма | ||

|---|---|---|---|---|---|---|

| 15% | 22 022 ₽ / мес Платеж22 022 ₽ / мес На срок до 35 лет | Ипотека для ИТ-специалистов | |||

| Ставкаот 4.7% Ипотека для IT | 15% | 24 808 ₽ / мес Платеж24 808 ₽ / мес На срок до 30 лет | Перейти на сайт | Ипотека для IT | |

| Ставкаот 4.3% Ипотека для IT-специалистов | 15% | 24 154 ₽ / мес Платеж24 154 ₽ / мес На срок до 30 лет | Ипотека для IT-специалистов | ||

| Ставкаот 4.7% Ипотека для специалистов IT-компаний | 15% | 24 808 ₽ / мес Платеж24 808 ₽ / мес На срок до 30 лет | Ипотека для специалистов IT-компаний | ||

| Ставкаот 5% Ипотека для IT-специалистов | 15% | 25 305 ₽ / мес Платеж25 305 ₽ / мес На срок до 30 лет | Ипотека для IT-специалистов | ||

| Ставкаот 5% Ипотека для IT-специалистов | 15% | 25 305 ₽ / мес Платеж25 305 ₽ / мес На срок до 30 лет | Ипотека для IT-специалистов | ||

| 15% | 24 235 ₽ / мес Платеж24 235 ₽ / мес На срок до 25 лет | IT-ипотека | |||

| Ставкаот 4.4% Ипотека для IT-специалистов | 15% | 24 317 ₽ / мес Платеж24 317 ₽ / мес На срок до 30 лет | Ипотека для IT-специалистов | ||

| Ставкаот 2.89% Ипотека для IT-специалистов | 15% | 21 930 ₽ / мес Платеж21 930 ₽ / мес На срок до 30 лет | Ипотека для IT-специалистов | ||

| Ставкаот 4.2% Ипотека для IT-специалистов | 15% | 23 992 ₽ / мес Платеж23 992 ₽ / мес На срок до 30 лет | Ипотека для IT-специалистов | ||

| Ставкаот 4% Ипотека для IT-специалистов | 15% | 23 670 ₽ / мес Платеж23 670 ₽ / мес На срок до 25 лет | Ипотека для IT-специалистов | ||

| 15% | 24 726 ₽ / мес Платеж24 726 ₽ / мес На срок до 30 лет | Ипотека для IT | |||

| Ставкаот 4.7% Ипотека для IT | 15% | 24 808 ₽ / мес Платеж24 808 ₽ / мес На срок до 30 лет | Перейти на сайт | Ипотека для IT | |

| Ставкаот 5% Ипотека для IT | 15% | 25 305 ₽ / мес Платеж25 305 ₽ / мес | Ипотека для IT | ||

| Ставкаот 5% Ипотека для ИТ-специалистов | 15% | 25 305 ₽ / мес Платеж25 305 ₽ / мес На срок до 30 лет | Ипотека для ИТ-специалистов | ||

| Ставкаот 6% Господдержка 2020 | 15% | 27 003 ₽ / мес Платеж27 003 ₽ / мес На срок до 25 лет | Господдержка 2020 | ||

95″>

95″> 35″>

35″> 65″>

65″>

Все сообщения

Товарищи на дворе 21 век, денег на комфортную жизнь не хватает, тем более если есть ещё и дети.

И вы ещё собираетесь лезть в долги на долгий срок. Меня очень поражает финансовая не грамотность нашего населения… ЧитатьХочу спросить, обращался ли кто-то к ипотечным брокерам. Они вроде как помогают получить ипотеку почти гарантированно. Я думаю, что по идее они полезные хотя бы потому что могут документы оформить помочь… Читать

Расторжение ипотечного договора. Шаги. Основания. Нормы…. Читать

Ипотека на переуступку прав по ФЗ 214. Юридические тонкости и опасности…. Читать

И вы ещё собираетесь лезть в долги на долгий срок. Меня очень поражает финансовая не грамотность нашего населения… Читать

И вы ещё собираетесь лезть в долги на долгий срок. Меня очень поражает финансовая не грамотность нашего населения… Читать

Все материалы

Материалы по ипотеке

Чем отличается ипотека от кредита и что выгоднее взять

Как переоформить ипотеку на другого человека

Квартира в ипотеке: можно ли ее продать и как это сделать

Ипотека многодетным семьям: как воспользоваться льготами и субсидиями

Дадут ли ипотеку с плохой кредитной историей и как ее оформить

Ипотека на строительство частного дома: дают ли, как взять, условия, документы

Сельская ипотека: как взять кредит на жилье под низкий процент

Дают ли ипотеку ИП и на каких условиях

Как взять ипотеку: условия, документы, инструкция

О сервисе

Сервис ипотеки на Рестейт. ру — это принципиально новый поиск ипотечных программ у ведущих банков Москвы, Санкт-Петербурга, Ленобласти и Московской области. Поиск по сумме кредита, процентной ставке, сроку ипотечного кредита, предоставляемым справкам о доходах, типам сделок и даже среди аккредитованных новостроек. Удобный ипотечный калькулятор на Restate.ru позволит посмотреть список ипотечных программ в Москве и Санкт-Петербурге, рассчитать кредит на покупку квартиры, новостройки (новый или строящийся жилой комплекс), объект вторичного жилья, загородный дом или земельный участок, находящийся в СПб, Ленинградской области или же Подмосковье.

ру — это принципиально новый поиск ипотечных программ у ведущих банков Москвы, Санкт-Петербурга, Ленобласти и Московской области. Поиск по сумме кредита, процентной ставке, сроку ипотечного кредита, предоставляемым справкам о доходах, типам сделок и даже среди аккредитованных новостроек. Удобный ипотечный калькулятор на Restate.ru позволит посмотреть список ипотечных программ в Москве и Санкт-Петербурге, рассчитать кредит на покупку квартиры, новостройки (новый или строящийся жилой комплекс), объект вторичного жилья, загородный дом или земельный участок, находящийся в СПб, Ленинградской области или же Подмосковье.

Последнее изменение страницы: 27-09-2022 07:54:03

Ипотека в Республике Крым

Целевая ипотека

- Ипотека на вторичку

- Ипотека на новостройку

- Ипотека на строительство дома

Особые условия

- Ипотека без первого взноса

- Ипотека без подтверждения дохода

- Льготная ипотека

- Показать ещё

- По двум документам

- Сельская ипотека

Специальные программы

- Рефинансирование ипотеки

- Семейная ипотека

Популярные города

- Санкт-Петербург

- Москва

- Краснодар

- Показать ещё

- Сочи

- Екатеринбург

Спецрепортаж: Крымские вкладчики спрашивают: где наши деньги?

СИМФЕРОПОЛЬ Крым (Рейтер) — Возле многоэтажного дома на окраине столицы этого спорного региона непрерывный поток разочарованных жителей выходил из правительственного учреждения, сжимая в руках папки с банковскими документами и с отвращением качая головами.

Люди стоят в очереди, чтобы снять деньги в банкомате (банкомате) украинского банка ПриватБанк в Симферополе, на этом архивном фото 14 марта 2014 года. REUTERS/Василий Федосенко/Файлы

«Деньги не возвращают», — пожаловалась Маргарита Побудилова, 77-летняя фабричная пенсионерка, которая в течение нескольких месяцев не могла получить более 3000 долларов своих сбережений.

Спустя десять месяцев после того, как Россия вторглась на этот черноморский полуостров и захватила его у Украины, финансовые последствия все еще ощущаются. Тысячи простых граждан практически не имеют доступа к своим средствам. Убытки украинских банков продолжают расти, поскольку кредиты на миллиарды долларов, выданные ими в Крыму, остаются невыплаченными. Юристы банков готовят судебные иски против России, которая конфисковала многие банковские здания, оборудование и наличные деньги.

Тем временем Крым оказался в своеобразном технологическом искривлении времени: большинство банкоматов перестали принимать нероссийские банковские карты; иностранные кредитные карты не могут быть использованы для покупки вещей. Большинство неместных мобильных телефонов не могут принимать сигнал. А даже если бы и могли, дозвониться до других крымчан сложно: большинству жителей полуострова в последнее время пришлось обзавестись новыми номерами мобильных телефонов, потому что украинские услуги были отключены.

Большинство неместных мобильных телефонов не могут принимать сигнал. А даже если бы и могли, дозвониться до других крымчан сложно: большинству жителей полуострова в последнее время пришлось обзавестись новыми номерами мобильных телефонов, потому что украинские услуги были отключены.

Банковский и телефонный хаос — еще один фронт конфликта между Украиной и Россией.

В Крыму, который уже 60 лет является частью Украины, Россия практически взорвала существующую банковскую систему, вынудив украинские банки закрыться, запретив украинскую валюту и заменив розничную банковскую сеть региона практически за одну ночь. Возникшие в результате экономические потрясения привели к закрытию некоторых предприятий и усложнили жизнь тысячам людей, вынуждая людей иметь дело с кафкианской бюрократией, чтобы попытаться вернуть свои деньги.

Несмотря на все разрушения, которые вызвало завоевание президента России Владимира Путина, многие живущие здесь не обвиняют его в своих трудностях. В интервью жители обвиняли украинские банки и правительство в Киеве в краже их денег. Это недоверие указывает — по крайней мере, на данный момент — на победу России в пропагандистской войне и говорит о том, что шансы Киева на скорое возвращение полуострова невелики.

В интервью жители обвиняли украинские банки и правительство в Киеве в краже их денег. Это недоверие указывает — по крайней мере, на данный момент — на победу России в пропагандистской войне и говорит о том, что шансы Киева на скорое возвращение полуострова невелики.

Международное сообщество осудило аннексию Крыма Россией, когда Соединенные Штаты и Европейский Союз ввели экономические санкции против российских граждан, компаний и банков. Россия ответила своими санкциями и поддержкой пророссийских сепаратистов на востоке Украины.

Андрей Пышный — председатель правления украинского государственного Ощадбанка, у которого до марта было 296 отделений в Крыму. Он рассказал, как однажды их поглотили российские банки. «Вечером (наши) торговые точки работают», — сказал он. «Утром открывается новый банк, и просто меняется название на RNCB Bank». Российский национальный коммерческий банк — один из как минимум 30 российских банков, которые бросились заполнять финансовый вакуум в Крыму.

Многие жители Крыма, где среднемесячная заработная плата в прошлом году составляла менее 400 долларов, до сих пор не могут получить доступ к своим банковским счетам в Украине.

Ситуация обострилась в апреле, когда Путин предложил крымчанам, которые арендовали свои автомобили через Приватбанк, крупнейший банк Украины, несколько необычных финансовых советов.

Ближе к концу прямой телетрансляции, в которой Путин отвечал на вопросы телезрителей, он засунул руку в папку и зачитал вот это: «Взял машину в лизинг в Приватбанке. Мне потребуется всего два года, чтобы погасить кредит», — сказал он. «Приватбанк больше не работает в Крыму. Что я должен сделать?»

Ответ президента: «Пожалуйста, пользуйтесь машиной и не беспокойтесь».

Это замечание могло быть связано с продолжающейся враждой между Путиным и Игорем Коломойским, одним из крупнейших акционеров Приватбанка. Россия обвинила Коломойского в финансировании украинских батальонов, воюющих с сепаратистами.

Во всяком случае, по предложению Путина тысячи частных лиц и компаний, которые занимали деньги в украинских банках, перестали платить по кредитам.

«Если правитель страны сказал им не платить, зачем им платить?» — спросил Александр Дубилет, председатель Приватбанка, выдавшего кредит в Крыму на сумму более 1 миллиарда долларов.

По данным Центрального банка Украины, на момент аннексии Крыма украинские банки предоставили крымским предприятиям и физическим лицам кредиты на сумму около 1,8 миллиарда долларов.

Пышный из Ощадбанка сообщает, что «99,99%» его кредитов в Крыму на общую сумму более 500 миллионов долларов в настоящее время просрочены.

Всплеск безнадежных кредитов усложнил для украинских банков выплаты крымским вкладчикам, по словам представителя Центрального банка Украины. Не помогло и то, что русские захватили многие их филиалы и записи. «Для нормального функционирования нам нужен… доступ к нашей филиальной сети, нашим торговым точкам, нашим банкоматам, к нашим документам, нашим файлам», — сказал Пышный.

ЗАМОРОЖЕННЫЕ СРЕДСТВА

Чтобы помочь крымчанам, Москва выплачивает компенсацию вкладчикам со счетами в украинских банках через фонд, который страхует вклады в российских банках. По данным Фонда защиты вкладчиков в Крыму, который входит в состав Российского агентства по страхованию вкладов, по состоянию на 6 ноября он выплатил более 500 миллионов долларов 196 400 вкладчикам.

Слайд-шоу (8 изображений)

Компенсация ограничена. Евгения Бавыкина, новый вице-премьер Крыма по экономическим вопросам, сообщила агентству Рейтер в прошлом месяце, что вкладчикам задолжали более 425 миллионов долларов отчасти из-за того, что лимит фонда составляет около 15 000 долларов на банковский счет.

Она сообщила, что фонд по-прежнему надеется вернуть вкладчикам оставшиеся деньги за счет продажи конфискованного у украинских банков имущества. Правительство Крыма также призывает людей, которые брали кредиты, возвращать их в фонд защиты вкладов, а не в украинские банки. Выразив уверенность, что они подчинятся, она сказала: «Люди здесь отличаются своей порядочностью и волонтерством».

Бавыкина сообщила, что фонд выплатил компенсацию большинству обратившихся. Однако в тысячах случаев у него возникли трудности с проверкой того, сколько именно денег было на депозите, сказала она.

Разочарованные крымчане говорят, что из-за того, что в Крыму не осталось ни одного отделения украинских банков, необходимая информация о проверке часто недоступна.

Побудилова, бывшая фабричная работница, в феврале вложила около 3600 долларов в месячный депозит в украинском банке «Киевская Русь». К тому времени, когда ее инвестиции созрели, русские вторглись в Крым, и украинские банки были вытеснены. Она сказала, что у нее нет доступа к деньгам, потому что банк заблокировал ее дебетовую карту.

Она обратилась в фонд защиты вкладов, но ей сказали, что он не может ей компенсировать, если ее инвестиционный договор с ее банком не будет продлен. Фонд посоветовал ей написать в банк «Киевская Русь».

Ее внук Владимир сказал, что она пыталась связаться с банком. «Они даже не хотели с ней разговаривать», — сказал он.

«Они даже не хотели с ней разговаривать», — сказал он.

Банк Киевская Русь отказался от комментариев.

Побудилова сказала, что планировала отдать деньги внукам, но теперь не знает, что делать. «Фонд говорит, что я должна получить продленный контракт от банка», — сказала она. «Мне 77 лет. Я не в состоянии справиться с этим».

«Я ПОТЕРЯЮ МНОГО ДЕНЕГ»

В другом случае пенсионерка по имени Ирина, отказавшаяся назвать свою фамилию, заявила, что у нее нет доступа к более чем 100 000 долларов США на депозите в Приватбанке, и она не получила удовлетворения ни от фонда или банка.

Она сказала, что ее проблемы начались с паспорта. Она прожила в Крыму 40 лет, но два года назад заменила свой паспорт в столице Украины Киеве после того, как страницы разошлись. В новом паспорте было указано, что она проживает в Киеве.

После аннексии она сказала: «Я поняла, что попала в беду». Она сказала, что несколько месяцев пыталась изменить свой паспорт, чтобы указать свой адрес в Крыму, и в конце концов обратилась в суд.

Когда она пыталась вывести свои деньги из Приватбанка, она сказала, что банк предложил ей только пятилетний сберегательный договор с выплатой 7 процентов годовых, что намного ниже годового уровня инфляции в Украине. Она сказала, что отказалась. Приватбанк заявил, что не может комментировать подробности ее дела без дополнительной информации.

К моменту, когда она выиграла дело и получила официальный документ о том, что она является жительницей Крыма, она заявила, что пропустила срок подачи заявления в фонд защиты вкладов.

Сейчас фонд предлагает ей только частичную компенсацию. «Я потеряю много денег», — сказала она. «И мне нужны эти деньги для образования моего сына».

МОШЕННИЧЕСТВО?

Юридически украинские банки обязаны выплатить крымским вкладчикам, потому что Украина не признает российскую аннексию, заявил Александр Писарук, первый заместитель председателя Национального банка Украины, центрального банка страны. Но он сказал, что просроченные кредиты на сотни миллионов долларов усложняют эту задачу.

«Если вы несете ответственность по сбережениям, но ссуды не возвращаются, у вас дыра в капитале», — сказал он.

Политика украинских банков по отношению к своим крымским клиентам различается. Одни отдают приоритет крымчанам, переехавшим в другие части Украины. Но, по данным Министерства социальной политики Украины, только 19 150 человек из почти двухмиллионного населения мигрировали. Что касается просроченных кредитов, Приватбанк продолжает взимать проценты; Председатель Ощадбанка говорит, что это не его банк. «Мы хотим понять позицию заемщиков», — сказал Пышный.

Руководители подконтрольного государству Укргазбанка в Киеве, у которого было 11 отделений в Крыму, заявили, что любой из его клиентов может выехать в другие части Украины и снять свои вклады. К августу вкладчики сняли 80 процентов средств на депозите в размере 25 миллионов долларов.

Ощадбанк проводит аналогичную политику предоставления клиентам доступа к своим средствам в других местах Украины и «является единственным банком в Украине, в котором средства и вклады физических лиц гарантированы государством на 100 процентов», — сказал Пышный. По его словам, банк тщательно проверяет отчеты клиентов, особенно тех, кто все еще проживает в Крыму. «Мы хотим быть уверены в любом обмане банка со стороны клиентов».

По его словам, банк тщательно проверяет отчеты клиентов, особенно тех, кто все еще проживает в Крыму. «Мы хотим быть уверены в любом обмане банка со стороны клиентов».

Писарук, представитель Центробанка, сказал, что некоторые крымчане пытались обмануть, добиваясь компенсации как от российского фонда, так и от украинских банков. «У нас нет цифр, но это были не просто случайные случаи», — сказал он.

Приватбанк, у которого в Крыму была 321 000 клиентов со вкладами, заблокировал там все свои банковские счета. По словам Дубилета, крымчане, переехавшие в другие места Украины, могут вернуть часть своих вкладов. Для тех, кто еще живет в Крыму, «мы просим наших клиентов немного подождать, пока мы решим эти вопросы в судах».

РУССКОЕ ДАВЛЕНИЕ

Сколько времени это займет, пока неясно.

Фонд защиты Крыма сообщил, что выплатил более 250 миллионов долларов 109 300 клиентам Приватбанка. Но Приватбанк и другие банки не знают, кто из их вкладчиков получил возмещение и сколько.

Председатель Приватбанка Дубилет заявил, что русские конфисковали недвижимость и оборудование банка на сумму более 150 миллионов долларов, 30 миллионов долларов из его сейфов и еще 10 миллионов долларов из его банкоматов. В апреле Приватбанк продал свою московскую дочернюю компанию, заявив, что она стала жертвой «беспрецедентного политического давления» со стороны российских властей.

Дубилет сказал, что Приватбанк еще не подсчитал общие потери в Крыму. Он сказал, что его юристы рассматривают возможность судебного иска против России в нескольких юрисдикциях. Тем временем крымский суд на этой неделе постановил, что Приватбанк должен местным вкладчикам 232 миллиона долларов и должен их вернуть.

Проблемы Приватбанка в России и Крыму, похоже, связаны с неприятной ссорой между Путиным и Коломойским, бизнесменом-миллиардером, который является одним из крупнейших акционеров банка.

В марте, после того как Коломойский был назначен губернатором области на востоке Украины, Путин назвал его «уникальным самозванцем». Говоря крымчанам, чтобы они не беспокоились о кредитах на покупку автомобилей в Приватбанке, Путин добавил: «Если г-н Коломойский и г-н Финкельштейн не хотят ваших денег, это их проблема». Борис Финкельштейн — бывший руководитель крымских операций Приватбанка.

Говоря крымчанам, чтобы они не беспокоились о кредитах на покупку автомобилей в Приватбанке, Путин добавил: «Если г-н Коломойский и г-н Финкельштейн не хотят ваших денег, это их проблема». Борис Финкельштейн — бывший руководитель крымских операций Приватбанка.

Позже российские власти возбудили уголовное дело против Коломойского, выдав ордер на его арест, конфисковав часть его имущества в России и обвинив его в организации и финансировании украинских сил в сепаратистском конфликте. Дело остается открытым.

На мартовской пресс-конференции Коломойский назвал Путина «совершенно неуравновешенным, совершенно сумасшедшим. У него есть это мессианское стремление восстановить Российскую империю до границ 1913 года или Советский Союз до границ 199 года.1».

Коломойский не ответил на запрос о комментарии.

Пресс-секретарь Путина Дмитрий Песков заявил, что у президента нет конфликта с Коломойским. «Единственное, что господин Коломойский спонсирует отряды экстремистов в восточных областях (Украины). В этом проблема, и в этом причина того, что в России к нему относятся как к парню, спонсирующему экстремистов».

В этом проблема, и в этом причина того, что в России к нему относятся как к парню, спонсирующему экстремистов».

Что касается предложения Путина не возвращать кредиты Приватбанку, Песков сказал, что президент имел в виду факт закрытия отделений банка. «Вот в чем смысл: потому что, если у вас нет отделения для оплаты, вы не платите».

Напряженность между Киевом и Москвой усложнит решение проблем, подобных той, с которой столкнулся центральный банк Украины. Здание Центробанка в Симферополе россияне не конфисковывали, но банк не имеет доступа к примерно 250 миллионам долларов в украинской валюте в своем хранилище.

Писарук, первый заместитель управляющего, сказал, что банк провел переговоры с центральным банком России, и, хотя русские заявили, что могут быть готовы купить здание и вернуть наличные, никакого соглашения достигнуто не было.

Назвав аннексию Крыма «захватом земли», Писарук сказал, что Россия должна нести ответственность за все расходы, включая компенсацию украинским банкам их потерь. «Самый простой способ, если вы спросите меня, это чтобы русские платили за все по чеку», — сказал он.

«Самый простой способ, если вы спросите меня, это чтобы русские платили за все по чеку», — сказал он.

Доп.репортаж Натальи Зинец в Киеве,; Майя Николаева в Париже и Майкл Шилдс; в Вене; Под редакцией Саймона Робинсона

Смеясь всю дорогу до банка

Европа | Финансовые проблемы Крыма

НА ЭТОЙ неделе в Крыму и других городах полуострова проводится Неделя финансовой грамотности, приглашенные Центральным банком России эксперты отвечают на вопросы граждан о последствиях аннексии их территории Россией в марте. Откровенно говоря, крымчанам нужны все подсказки, которые они могут получить. После аннексии их финансовая система погрузилась в хаос. В апреле центральный банк запретил банкам-нерезидентам (в основном украинским) работать в Крыму. Затем крымские власти конфисковали активы двух самых крупных из них, заставив вкладчиков беспокоиться о том, как вывести свои деньги. Теперь российские власти завладели документами одного банка, и заемщики опасаются, что они пытаются заработать немного денег, взяв у него кредиты.

Цель последнего шага властей — ПриватБанк, в прошлом самый популярный розничный банк в Крыму. Его светло-зеленый логотип когда-то был так же знаком на улицах местных городков, как Ллойдс в Великобритании или Чейз в Америке. ПриватБанк является частью бизнес-империи Игоря Коломойского, прокиевского украинского олигарха, который финансирует антисепаратистские ополчения на востоке Украины и с марта занимает пост губернатора Днепропетровской области на востоке. После того как г-н Коломойский был назначен губернатором, президент России Владимир Путин (на фото) назвал его «жуликом». В ответ Коломойский назвал Путина «шизофреником».

Случайно или нет, но ПриватБанк был одним из первых украинских банков, заблокированных в Крыму. Когда в апреле г-н Путин появился на телевизионном шоу, один из крымчан спросил, как он может оплачивать аренду автомобиля в ПриватБанке; Путин со смехом сказал ему «ехать с миром» и забыть об аренде. (Зрители в студии тоже расхохотались.) Тем временем неулыбчивые вкладчики выстраивались в очереди в украинские банки на полуострове, спрашивая, как им снять свои средства. В Ощадбанке, тогда втором банке в Крыму, местная самопровозглашенная милиция изъяла 32 миллиона гривен (2,6 миллиона долларов) из хранилища одного из отделений. Большинство европейских и других иностранных банков также ушли из Крыма, опасаясь нарваться на западные санкции.

В Ощадбанке, тогда втором банке в Крыму, местная самопровозглашенная милиция изъяла 32 миллиона гривен (2,6 миллиона долларов) из хранилища одного из отделений. Большинство европейских и других иностранных банков также ушли из Крыма, опасаясь нарваться на западные санкции.

Для выплаты компенсации вкладчикам в отделениях неработающих банков Российский фонд страхования банковских вкладов создал крымскую дочернюю компанию, известную как ФЗВ (русская аббревиатура от «фонд защиты вкладчиков»). FZV взял на себя активы экспроприированных банков и постепенно выплачивал компенсацию вкладчикам до потолка примерно в 20 000 долларов. В нем говорится, что по состоянию на начало ноября было выплачено 24 миллиарда рублей (0,5 миллиарда долларов), более половины из которых вкладчикам ПриватБанка. Украина считает FZV незаконным и заявляет, что ее банки потеряли 1,8 миллиарда долларов в результате конфискации. Излишне говорить, что украинские банки не помогали крымским властям документацией о депозитах или кредитах своих клиентов.

Вот где вступает в действие последний шаг России. Ранее в этом месяце Федеральная служба судебных приставов России объявила об изъятии 1261 коробки документов из бывшего имущества ПриватБанка в Крыму. Утверждается, что они содержат кредитные договоры, договоры аренды транспортных средств, договоры на недвижимость и личные данные банковских заемщиков. Вся эта документация была передана в ФЗВ. Поскольку ФЗВ считает себя собственником крымских активов ПриватБанка, она, по-видимому, намерена взыскать причитающиеся платежи по кредитам банка, номинально в качестве компенсации за платежи, которые она произвела вкладчикам ПриватБанка.

Это поставит всех клиентов ПриватБанка, которые рассчитывают вести дела за пределами России (с Украиной, Европой или Америкой), в безвыходное положение. Один клиент, который взял бизнес-кредит в размере 600 долларов на покупку технического оборудования, сумел после аннексии вернуть его ПриватБанку в Киеве с помощью друзей за границей. Теперь он беспокоится, что может оказаться на крючке за те же 600 долларов в пользу FZV, у которого нет записей о погашении им долга. Заемщики, которые не погасили свои долги в Украине, столкнутся там с непогашенными требованиями, даже если они погасят СЗВ. В принципе, российские власти заявляют, что клиенты банка могут оспорить претензии в суде. Но, как отмечает крымский Центр журналистских расследований, «урегулирование судебного процесса затянется на неопределенный срок» как в российских, так и в украинских судах.

Заемщики, которые не погасили свои долги в Украине, столкнутся там с непогашенными требованиями, даже если они погасят СЗВ. В принципе, российские власти заявляют, что клиенты банка могут оспорить претензии в суде. Но, как отмечает крымский Центр журналистских расследований, «урегулирование судебного процесса затянется на неопределенный срок» как в российских, так и в украинских судах.

В страданиях украинской банковской системы есть интересное философское измерение. В эпоху, когда большая часть богатства приходит в форме финансовых гарантий, а не физических ресурсов, захватнические войны кажутся проигрышным делом. Зачем захватывать территорию, если ее ценность бледнеет по сравнению с несколькими дефолтными свопами? Отношение России к украинским банкам в Крыму подсказывает ответ: завоевание физической территории может быть использовано для приобретения финансовых активов, таких как требования о доходах от аренды автомобилей. Смех г-на Путина по поводу аренды автомобиля клиентом ПриватБанка, возможно, был преждевременным. Его документация по кредиту может быть просто в одной из этих 1261 коробок.

Его документация по кредиту может быть просто в одной из этих 1261 коробок.

Повторно используйте этот контент

Украинская битва между банками и заемщиками | Бизнес и экономика

Львов, Украина – Мария Баранска, 68-летняя бабушка четырех детей, может сойти за образец постсоветской экономики Украины.

Двадцать лет назад, в 1996 году, Баранска объединила сбережения всей жизни, чтобы стать владельцем фотостудии, в которой она проработала 19 лет в качестве государственного служащего.

В последующие годы двухэтажное здание, расположенное в историческом районе рядом с трамвайной линией, заняло нишу на рынке западноукраинского города Львова.

«У нас были очереди по воскресеньям», — говорит Баранска, описывая те времена бума. «Солдаты приходили фотографироваться, и если девушка покупала шапку, она приходила сюда, чтобы сфотографироваться, и [ее друзья] тоже фотографировались в этой же шапке».

Когда технология перешла с пленочной на цифровую, Баранска взяла и выплатила два банковских кредита на модернизацию своего оборудования. Затем в 2007 году она подписала свое имя в качестве поручителя по третьему кредиту, намереваясь запустить своего сына Олега в бизнес.

Затем в 2007 году она подписала свое имя в качестве поручителя по третьему кредиту, намереваясь запустить своего сына Олега в бизнес.

Это было «началом наших проблем», — объясняет Баранска, обсуждая процесс, в ходе которого она боролась в суде с банком, намеревающимся выселить ее из расположенной в центре квартиры на четвертом этаже, где она живет с 1991 года.

Процентная ставка в Украине одна из самых высоких в мире: распространены ставки в размере 30 % годовых по кредитам, выдаваемым в национальной валюте.

Стремясь получить более дешевый кредит, в начале 2000-х годов многие заемщики, такие как Баранские, подписывали контракты, обязывающие их получать и выплачивать банковские ипотечные кредиты в долларах или швейцарских франках.

По этим соглашениям предоставлялись ссуды под проценты от одной трети до половины средней национальной валюты. Но они подвергали заемщиков рискам курсовых колебаний, а в случае с Марией и Олегом Баранскими время было выбрано неудачно.

Из-за мирового финансового кризиса, а затем из-за политической нестабильности стоимость украинской валюты, гривны, упала с пяти за доллар США в год, когда Баранские взяли кредит, до 25 за доллар сегодня. Так, в 2007 году ипотечный кредит Баранских на 120 000 долларов стоил 600 000 гривен, но с изменением ставок их долг сегодня вырос до более чем 2 миллионов гривен, несмотря на ежемесячные платежи, превышающие 1300 долларов в течение более чем семи лет.

Мария Баранска по-прежнему работает по 10 часов каждый день в мастерской, где со стены смотрит портрет президента Украины Петра Порошенко. Но после семи лет платежей, которые также включали 14 процентов годовых, Олег и Мария объявили дефолт в 2015 году, по-прежнему должны около 80 000 долларов по первоначальному кредиту в 120 000 долларов.

История Баранских нетипична. По указанию ЦБ в 2009 году банки Украины прекратили выдачу кредитов в иностранной валюте.. Тем не менее, по данным Независимой ассоциации банков Украины [НАБУ], отраслевой лоббистской группы, в стране имеется непогашенных 54 000 кредитов в иностранной валюте на общую сумму 2,4 миллиарда долларов.

«В 2006 и 2007 годах у людей были деньги, — говорит Любовь Молчанова, специалист киевской группы защиты интересов должников «Финансовый Майдан», анализируя проблему. «Были стабильные рабочие места и стабильные зарплаты. Люди брали кредиты, чтобы купить дом, или машину, или на здравоохранение, или на образование».

Молчанова, бывшая банкир, обвиняет банки в докризисный период в том, что они загоняли клиентов в ипотечные кредиты в иностранной валюте. «Они говорили [заемщикам], что национальная валюта дорогая; вы не сможете заплатить [проценты]. Если [взять кредит] в иностранной валюте, будет дешевле и лучше», — говорит она.

Мария Баранска у двери своего магазина [Крис Скотт/Аль-Джазира]

«Раньше у меня было 12 сотрудников. Сейчас у меня два’

На макроуровне до октября 2008 года украинское правительство осуществляло экономическое вмешательство, чтобы поддерживать курс гривны по фиксированному курсу, создавая ощущение безопасности, — пояснила Молчанова.

После того, как это было прекращено во время финансового кризиса в конце 2008 года, многие украинские малые предприятия увяли под двойным давлением снижения продаж и роста стоимости обслуживания долга в гривнах.

«Раньше у меня было 12 сотрудников, — говорит 40-летняя Катя Равлюк, владелица магазина одежды, должница и подруга Марии Барански во Львове. «Теперь у меня их два».

Последствия кризиса затронули самые разные слои общества. Как и Баранска, Раиса Шарикова вовлечена в судебный процесс, в результате которого она может потерять и свой дом.

ПОДРОБНЕЕ: Другие русские Украины

Стоя перед судом в Житомире, маленьком пыльном городе к западу от Киева, 49-летняя бухгалтер рассказывает, как ее семья взяла кредит в размере 20 000 долларов в украинском Таскомбанке в 2008 г., чтобы обновить изоляцию в своей квартире.

При доходе в 3500 гривен в месяц на тот момент плановые выплаты 1750 гривен в месяц поначалу были терпимы, но по мере падения стоимости гривны становились обременительными.

Весной 2014 года, когда 18-летний сын Шариковой записался для борьбы с сепаратистами на востоке, семье пришлось вложить собственные средства, чтобы экипировать его бронежилетом и другим снаряжением.

«Главной задачей было сохранить ему жизнь. Снаряжение, которое выдавали [на фронте], не защищало [его]», — вспоминает Шарикова. Борясь с высокими процентами, Шарикова в конечном итоге выплатила 38 000 долларов США в качестве основного долга и процентов по кредиту в размере 20 000 долларов США, прежде чем объявить дефолт в январе 2015 года, по-прежнему задолжав 7 000 долларов США.

Кто виноват?

Вопрос о том, кто виноват и что делать с долговым фиаско, вызвал споры. В декабре прошлого года под давлением банковского сектора президент Порошенко наложил вето на законопроект, принятый украинским парламентом , согласно которому кредиты, подобные Шариковой и Баранской, обратно конвертировались в гривны по докризисному обменному курсу.

Тем временем, начиная с начала 2015 года, активисты-должники проводили акции протеста и разбивали армейские палатки в центре Киева, чтобы привлечь внимание к своему положению.

После революции на Майдане в Украине в 2014 году новое правительство страны проголосовало за мораторий, который приостановил большинство, хотя и не все, выселений из домов в случае невыплаты ипотечных кредитов.

ПОДРОБНЕЕ: Украина – государство хаоса

С тех пор ни одному закону, направленному на то, чтобы сделать долги более управляемыми, не удалось пройти через парламент и стать законом.

Адвокаты должников и банки обмениваются обвинениями в тупиковой ситуации. Группы активистов, в том числе «Финансовый Майдан», сообщили «Аль-Джазире», что требуют значительного списания своих долгов, но банки предостерегают от простых ответов.

«Сложилось впечатление, что банки — это какой-то жирный кот, который объелся, — поясняет Елена Коробкова, исполнительный директор банковской ассоциации НАБУ.

Но Коробкова говорит, что эта карикатура не соответствует реальности банковского сектора, который сам находится в кризисе.

СМОТРЕТЬ: Подсчитывая цену – Виталий Кличко: Экономическое будущее Украины |

«Около 70 банков [из 187] были ликвидированы за [последние] два года», — объясняет она. «Они потеряли миллиарды [когда Россия аннексировала] Крым. У нас есть [активы] в Донецке, до которых мы не можем добраться [из-за войны там]».

«Они потеряли миллиарды [когда Россия аннексировала] Крым. У нас есть [активы] в Донецке, до которых мы не можем добраться [из-за войны там]».

Сидя в своем офисе на оживленной киевской улице над магазином предметов роскоши, Коробкова подчеркивает, что банки уязвимы и нуждаются в валютном доходе от ипотечных кредитов, чтобы расплачиваться со своими вкладчиками, некоторые из которых имеют счета в долларах.

Она допускает, что десять лет назад некоторые, возможно, были небрежны при оценке потенциальных заемщиков, но отвергает предположения о том, что банки могли учитывать возможность обвала валюты в своей оценке рисков, утверждая, что политический кризис, который стоит за последним раундом девальвации, было непредвиденным.

«Банки стали заложниками той же ситуации, что и заемщики», — утверждает она.

Два счета с двух сторон

Коробкова утверждает, что одностороннее списание долга может спровоцировать новые банкротства и инфляцию. Ранее в этом году, после консультаций с правительством, НАБУ поддержало законопроект о списании долгов, который оно считает компромиссным. По данным ассоциации, стоимость этого законопроекта для банковского сектора составит 45 миллиардов гривен (1,8 миллиарда долларов).

По данным ассоциации, стоимость этого законопроекта для банковского сектора составит 45 миллиардов гривен (1,8 миллиарда долларов).

В соответствии с законопроектом банкиров, известным как законопроект 4004, ипотечные кредиты, соответствующие требованиям должников, будут конвертированы в гривны по половине обменного курса, действовавшего на момент принятия законопроекта. Финансовый Майдан ответил собственным законопроектом, который предусматривает уценку на две трети. Но в двух текстах есть различия, которые выходят за рамки суммы освобождения и распространяются на критерии приемлемости.

Согласно банковскому документу, помимо прочих условий, правомочные должники должны взять кредит на покупку дома, у заемщика не должно быть другого жилья, и счет не должен иметь просроченной задолженности до 1 января, 2015.

Елена Коробка утверждает, что такие ограничения правомерны, говоря, что «есть добросовестные и недобросовестные заемщики» и приводя случаи, когда должник купил три квартиры в дорогом районе и сдает их.

ПОДРОБНЕЕ: Экономическое будущее Украины

Но активисты, выступающие против сделки с банком, настаивают на том, что результатом этих совокупных условий является дисквалификация как можно большего числа должников. Например, Мария Баранска и Раиса Шарикова, обе из которых могут лишиться своих квартир, не будут иметь права на компенсацию, в случае Баранской, потому что она взяла кредит, чтобы начать бизнес, а в случае Шариковой, потому что ее кредит пошел на ремонт дома, а не на ремонт дома. купить один.

Более того, в своем окончательном анализе банкиры и активисты резко расходятся в своих оценках того, сколько должников подпадает под критерии банков. Коробка называет цифру в 37 тысяч, а Финансовый Майдан говорит, что цифра не превышает 3 тысяч.

В апреле этого года при голосовании в парламенте ни законопроект, представленный банкирами, ни законопроект активистов не получили достаточной поддержки, чтобы пройти первый этап обсуждения. Каждая партия находится в процессе разработки нового законопроекта по существу в том же духе, сообщили они Аль-Джазире.

День в суде

В залах городских судов по всей Украине проходят слушания между должниками и банками. Сеансы обычно длятся не более 15 минут.

Недоверие между двумя сторонами ощутимо. Некоторые заемщики обвиняют банки в фальсификации счетов. Активисты также утверждают, что банки используют ипотечное законодательство Украины. По словам Молчановой из Финансового Майдана, законодательство Украины не ограничивает размер имущества лица, на которое кредитор может наложить арест в обеспечение денежной оценки долга.

Активисты говорят, что банки присматривают за первоклассными квартирами в центре города, такими как квартира Марии Баранской, и в случае обращения взыскания продают их по цене ниже рыночной, прежде чем возвращать должнику для дальнейшего взыскания.

Коробкова говорит, что в таких случаях банки иногда продают группы просроченных ипотечных кредитов коллекторскому агентству, и то, что эти агентства потом делают с залогом каждого отдельного заемщика, не зависит от банков.

Людмила Каминская с отцом и сыновьями Сергеем (слева) и Андреем (справа) демонстрируют видео с предупреждением, которое они получили от коллекторского агентства, в своем доме в Виннице [Крис Скотт/Аль-Джазира]

День расплаты

Еще один контраст между активистскими и спонсируемыми банками законопроектами о списании долгов касается выселения из дома.

Представленный активистами законопроект требует продления моратория на выселения на три года, тогда как по правилам банка выселения могут возобновиться сразу после подписания закона.

Один человек, который может оценить, что это будет означать на практике, это Людмила Каминская. 38-летняя мать-одиночка живет на пенсию по инвалидности. Она застряла с ипотекой в 45 000 долларов, когда ее муж сбежал в 2008 году вскоре после того, как пара купила новую квартиру. После периода борьбы, но неспособности выплачивать платежи с помощью родственников, ипотека Каминской была передана в суд в 2010 году9.0003

Каминская продолжала вносить частичные платежи до 2014 года, но однажды в декабре прошлого года, когда Каминская была на встрече со своим банком, в дверь ее квартиры постучали трое коллекторов из киевского агентства.

«Он засунул ногу в дверь. Он сказал, что квартира больше не наша», — рассказывает 19-летний сын Каминской Андрей. Он студент-медик, который в то время находился дома с отцом Каминской.

По словам Андрея, когда он пытался закрыть дверь, один мужчина угрожал сломать ее, после чего трое агентов ворвались внутрь. Андрей и его брат Сергей, 16 лет, описывают, как в течение следующих 36 часов продолжалось напряженное противостояние, когда коллекторы вызвали подкрепление и около 30 человек, нанятых агентством по сбору платежей, сидели на корточках на кухне и в соседней спальне, в то время как семья и меньшее количество сторонников Финансового Майдана в Виннице ютилось в подсобке.

Братья говорят, что по фотографиям мужчин они смогли опознать одного из них как местного преступника, отсидевшего срок в тюрьме.

Каминские говорят, что сборщики украли нож, устроили беспорядок на кухне и обещали вернуться перед отъездом на следующий день. В последующие недели семья получила телефонные звонки от коллекторской компании, а в середине марта они получили по почте видео, на котором видно, как выселяют другие домохозяйства в Украине.

Поскольку ипотечный кредит Каминской оставался непогашенным в течение нескольких лет, на него не распространялся мораторий, за который проголосовал парламент в 2014 году. Но, по словам Каминских, их спор касается не только просроченных платежей.

Говоря через Андрея в качестве переводчика, Каминская утверждает, что, когда украинский УкрСиббанк продал ее ипотечный кредит коллекторскому агентству в 2011 году, она не была проинформирована об изменении, и что банк продолжал присваивать ее последующие платежи в размере 5000 долларов США, не обращаясь их к ее долгу.

УкрСиббанк не ответил на неоднократные телефонные звонки и электронные письма от Al Jazeera с просьбой получить комментарий по поводу этого утверждения.

Этот опыт оставил семью непокорной. «Мы никоим образом не платим. Мы не знаем, кому платить», — говорит Андрей.

Общее благо

Продвигая свои интересы, НАБУ и должники настаивают на том, что они работают на общее благо. Коробкова утверждает, что принятие активистского списания равносильно риску «макроэкономической стабильности страны в интересах менее одного процента населения».

Со своей стороны, должники гневно говорят о высоких процентных ставках, которые, по их словам, являются причиной их продолжающейся задолженности и душит средний класс.

«Если бы у нас были нормальные процентные ставки, эта страна процветала бы», — говорит Катя, подруга Марии Баранской из Львова. «Мы молоды и энергичны».

По электронной почте Александр Кравчук, экономист киевского Института социальных и трудовых исследований, объясняет, что высокие процентные ставки в Украине во многом определяются предполагаемым риском дефолта. Но кажется, что прогноз может быть самоисполняющимся пророчеством.

Опыт, подобный опыту Каминских, показывает, что будущие выселения могут стать насильственными в отсутствие установленных правил.

Должники представляют широкий спектр общества, организованы и присутствуют во всех регионах Украины. До сих пор мораторий поддерживал социальный мир, но никто не знает, что будет, если его оспорить.

Ставки по ипотечным кредитам значительно снизились по мере роста напряженности в Украине

Ставки по ипотечным кредитам значительно снизились сегодня после того, как госсекретарь Керри предупредил о последствиях событий в Украине. В воскресенье в Крыму пройдет референдум, на котором будет принято решение о воссоединении с Россией. Керри указал, что в случае проведения референдума США и Европа предпримут «серию серьезных шагов» в понедельник. Рынки отреагировали немедленно и сохранили динамику до конца дня.

В воскресенье в Крыму пройдет референдум, на котором будет принято решение о воссоединении с Россией. Керри указал, что в случае проведения референдума США и Европа предпримут «серию серьезных шагов» в понедельник. Рынки отреагировали немедленно и сохранили динамику до конца дня.

Когда геополитический риск влияет на рынки, типичным результатом является увеличение спроса на более безопасные активы с меньшим риском. Ярким примером такого актива являются казначейские облигации США, а ценные бумаги, обеспеченные ипотекой (MBS), которые самым непосредственным образом влияют на ставки по ипотечным кредитам, обычно движутся в том же направлении, хотя и с разной скоростью.

Когда спрос на MBS увеличивается, цены растут, а ставки падают, как это было сегодня. На самом деле, сегодня MBS продемонстрировал свой лучший рост с 10 января, и отчеты по ставкам кредиторов подкрепили это. С поправкой на ежедневные изменения затрат на закрытие ставки сегодня упали на 0,07%, и это всего лишь среднее значение. Этого было достаточно, чтобы привести наиболее часто котируемую 30-летнюю фиксированную ставку для наиболее квалифицированных заемщиков ( лучшее исполнение ) вернуться к 4,375% после недавнего пребывания на уровне 4,5%

Этого было достаточно, чтобы привести наиболее часто котируемую 30-летнюю фиксированную ставку для наиболее квалифицированных заемщиков ( лучшее исполнение ) вернуться к 4,375% после недавнего пребывания на уровне 4,5%

См. ставки кредиторов в вашем регионе

Как и в случае с первым ростом геополитических рисков в конце февраля, нынешний эпизод рискует быстро измениться, если напряженность ослабнет. Но до тех пор, пока они этого не делают, у ставок есть дополнительный слой изоляции от слабости в течение выходных.

Перспективы кредитора

«Плавание было очень полезным для всех, кто выбрал этот маршрут на этой неделе,

но мы видели это раньше, совсем недавно. Россия и Украина

драма видела нас на этих уровнях или даже ниже их раньше только для того, чтобы увидеть их

исчезают в одночасье, а ставки растут. Я настоятельно рекомендую захватить

прибыли на этой неделе. » — Brent Borcherding, Capital M Lending

» — Brent Borcherding, Capital M Lending

«Заголовки из Украины вызвали настоящий митинг сегодня. Ставки сделали

открытие немного слабее благодаря более высоким, чем ожидалось, заявкам на пособие по безработице, но

затем начали появляться заголовки, и цены начали расти. Самый

кредиторы переоценили лучше, многие переоценили лучше в два раза. С

большой выигрыш в цене сегодня, я думаю, вы должны пойти дальше и зафиксировать.

Проблема с плаванием из-за геополитических проблем заключается в том, что мы можем получить

решение в любой момент. В отличие от экономического отчета, который публикуется

конкретное время. «- Виктор Бурек, Open Mortgage

«Благодаря российско-украинской драме у нас есть ралли на рынке облигаций и