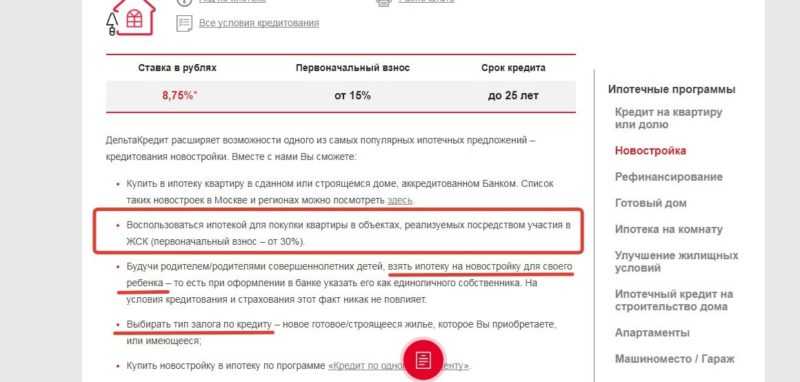

Содержание

Как взять квартиру в ипотеку на двух собственников?

Ипотека на двух собственников — отличный способ приобрести недвижимость для молодых семей и деловых партнеров.

Содержание:

- Ипотека с поручителем

- Ипотека на двоих с целью инвестирования

- Родственная ипотека

- Ипотека для законных супругов

- Ипотека и гражданский брак

- Собираем документы

- Ипотека на двоих: минусы и плюсы

- Страховка на двух собственников

- Что делать, если…

Все больше людей сегодня задумываются о том, как взять ипотеку на двоих собственников. Как и всегда, данный банковский продукт имеет ряд особенностей, которые необходимо учитывать при обращении в кредитную организацию. Вам придется предоставить банку полный пакет документов и надежное подтверждение ваших доходов и застраховать себя и созаемщика от рисков.

Ипотека с поручителем

Чтобы повысить свои шансы на получение кредита, можно найти поручителя и вместе с ним обратиться в банк.

Поручителю не требуется подтверждать свои доходы перед банком. Однако у этого способа есть несколько минусов:

- поручитель не имеет прав на недвижимость, за которую он поручается;

- в случае, если заемщик и созаемщик перестают платить ипотеку, прежде чем продавать жилье, банк потребует с поручителя уплаты ипотечного кредита;

- учитывая вышесказанное, найти человека, который согласится быть поручителем, очень непросто.

Ипотека на двоих с целью инвестирования

Можно ли оформить ипотеку на двух человек, если они не являются родственниками? Да, многие банки предоставляют такую возможность. Например, два юридических лица объединились, чтобы приобрести нежилое помещение, или вы решили объединиться с надежным другом, чтобы сохранить и приумножить ваши деньги с помощью вложения в недвижимость. В таком случае вы получите долевую собственность.

Распределение кредитных обязательств в случае неуплаты по ипотечному займу одним из созаемщиков должно быть четко прописано в банковском договоре.

Родственная ипотека

Поскольку российское законодательство четко устанавливает порядок наследования как имущества, так и долговых обязательств, банки намного охотнее выдают кредиты родственникам.

Квартира в ипотеку на двух собственников, которые связаны семейными узами, — распространенная практика.

Это могут быть законные супруги или близкие родственники — братья, сестры, родители и дети. Основное условие — чтобы у всех будущих заемщиков было чистое кредитное прошлое и достаточный доход для выплаты кредита. В остальном процесс оформления родственной ипотеки на двоих не подразумевает особенных нюансов.

Ипотека для законных супругов

Поскольку по закону совместно нажитое имущество принадлежит в равных долях обоим супругам, муж и жена автоматически становятся созаемщиками при оформлении ипотеки. Исключение — если между супругами заключен брачный контракт, согласно которому право собственности оформляется только на того из супругов, кто является действительным плательщиком по кредиту. Заключить такой брачный контракт можно непосредственно перед подписанием договора ипотеки: так оба супруга будут уверены, что в случае развода их права достаточно защищены в соответствии с уровнем вклада в приобретение недвижимости.

Заключить такой брачный контракт можно непосредственно перед подписанием договора ипотеки: так оба супруга будут уверены, что в случае развода их права достаточно защищены в соответствии с уровнем вклада в приобретение недвижимости.

Хорошо, когда ипотека не заканчивается раньше, чем супружеская жизнь. Развод часто ставит бывшего мужа и жену перед нелегким выбором — что делать с совместным жильем и долгами. Можно найти покупателя, закрыть ипотеку и поделить остаток денег между собой. Если при разводе один из супругов хочет переоформить ипотечную квартиру на себя, для этого потребуется разрешение банка.

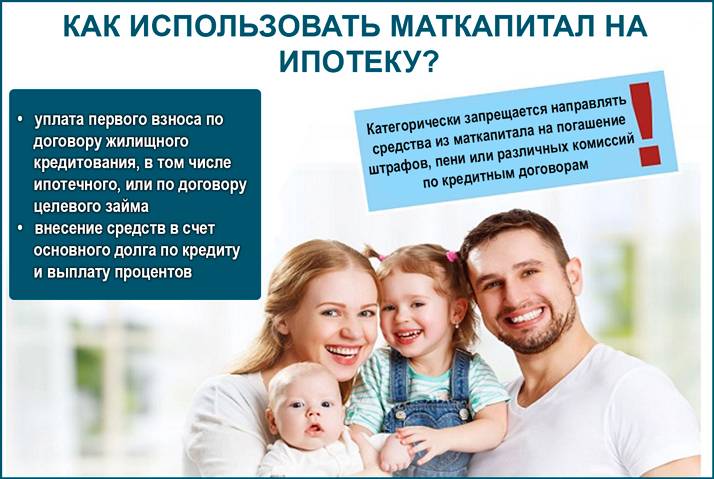

Часто супруги-созаемщики с детьми решают использовать для погашения основного долга или процентов по займу материнский капитал. При этом родители должны помнить об обязательстве после погашения кредита выделить доли в ипотечной недвижимости всем детям. На это у родителей есть 6 месяцев после выплаты кредита. При перечислении средств маткапитала в счет ипотеки родители подписывают соответствующее нотариальное обязательство, за исполнением которого следят органы опеки и попечительства.

Ипотека и гражданский брак

Типичная ситуация: в банк для оформления жилищного кредита обратились двое граждан, которые не являются родственниками и не состоят в законном браке. Это не противоречит закону об ипотеке, однако кредиторы не спешат одобрять ипотеку гражданским супругам:

- если созаемщики внезапно решат разойтись, потребуется переоформлять договор ипотеки, а это сопряжено с рисками;

- отношения, не зарегистрированные юридически, — дополнительный фактор риска для кредитора. Это учитывается при проведении скоринга.

Но если вы твердо решили не ходить в ЗАГС, а идти сразу в банк, будьте готовы доказать вашу совместную платежеспособность и надежность. Для этого потребуется подготовить немало документов — банки словам не верят.

Собираем документы

Каждый созаемщик самостоятельно предоставляет банку личные документы, чтобы кредитор принял решение о выдаче займа. Стандартный пакет документов для ипотеки выглядит так:

- заполненная анкета потенциального ипотечного клиента;

- документ, удостоверяющий личность, — обычно паспорт;

- документы о трудоустройстве — заверенная копия трудовой книжки с минимальным стажем на последнем месте работы от полугода либо трудовой договор на аналогичный срок;

- документальное подтверждение стабильного и достаточного дохода — справка по форме 2-НДФЛ или документ о зарплате по форме банка, заверенный бухгалтером работодателя;

- подтверждение семейного статуса — свидетельство о браке, свидетельства о рождении детей.

Если созаемщик планирует участвовать в ипотеке без учета доходов, достаточно личного паспорта и документов о семейном положении. Также банк может запросить дополнительный второй личный документ — СНИЛС, ИНН, военный билет (для мужчин призывного возраста).

Также список документов может быть увеличен при наличии особенных обстоятельств:

- при оформлении ипотеки под залог уже имеющегося имущества необходимо предоставить документальное подтверждение права собственности и технические документы на объект залога;

- если созаемщики планируют участвовать в ипотечной госпрограмме, потребуются дополнительные бумаги в соответствии с выбранной программой.

После того, как банк одобрил совместное заявление на жилищный кредит, потребуется предоставить документы на приобретаемую недвижимость. Техническую документацию и правоустанавливающие документы предоставляет продавец, покупатели оплачивают оценку недвижимости в аккредитованном агентстве.

Ипотека на двоих: минусы и плюсы

Прежде чем решиться на подачу совместного заявления в банк, взвесьте все преимущества и нюансы задуманного предприятия. Достоинства ипотеки с созаемщиком:

Достоинства ипотеки с созаемщиком:

Ипотека для двоих

- если у второго заемщика есть стабильный доход, это поможет получить более выгодный кредит и увеличить максимальную сумму займа;

- платить кредит поровну выгоднее, чем брать две отдельные ипотеки;

- можно использовать право каждого созаемщика на налоговый вычет и вернуть значительную часть расходов на покупку жилья и выплату процентов по займу;

- в случае форс-мажора можно переоформить ипотечную недвижимость и свою часть долговых обязательств на второго созаемщика и не искать покупателя на свою долю.

При этом не стоит забывать о недостатках ипотеки с созаемщиком:

- не являясь плательщиком по кредиту, созаемщик остается собственником доли в ипотечной недвижимости. Типичный пример — жена в декрете не платит ипотеку, но владеет половиной квартиры и может ее отсудить при разводе;

- если у созаемщика случаются финансовые трудности, банк в первую очередь потребует уплату долга со второго созаемщика;

- если один из созаемщиков захочет продать свою долю, а второй не даст на это согласия и откажется выкупить долю сам, будет сложно найти компромисс;

- когда у созаемщика плохая кредитная история, сложно получить одобрение жилищного кредита. Даже если доход созаемщика с плохой КИ не учитывается при расчете платежей, его прошлые долги могут стать причиной для отказа со стороны банка.

Даже если доход созаемщика с плохой КИ не учитывается при расчете платежей, его прошлые долги могут стать причиной для отказа со стороны банка.

Даже если доход созаемщика с плохой КИ не учитывается при расчете платежей, его прошлые долги могут стать причиной для отказа со стороны банка.Страховка на двух собственников

Как известно, без страхования не обходится ни одна ипотечная сделка. Поэтому если вы рассчитываете брать ипотеку с первым взносом, вам следует узнать хотя бы приблизительную стоимость страховки и учесть ее при расчете стартовой суммы.

Страховка по ипотеке состоит из следующих частей:

- страховка на залоговую недвижимость;

- страхование здоровья и жизни заемщика и созаемщика;

- титульное страхование — защита от ограничения или прекращения права собственности в результате оспаривания залоговой недвижимости в судебном порядке.

В разных банках разные требования к страховкам по ипотечному кредиту. Как правило, самые популярные и солидные кредитные организации предпочитают застраховать себя от всех возможных рисков по максимуму.

Оформление страховки при ипотеке на двух собственников обойдется вам дороже, чем на одного заемщика, это необходимо учитывать.

Помните, что в случае, когда один из созаемщиков теряет трудоспособность по какой-либо причине, за ним сохраняется право собственности на ипотечное жилье.

Что делать, если…

Не всегда удается самостоятельно найти оптимальное решение в случае с двумя заемщиками по ипотеке.

Проверьте, соответствуете ли вы хотя бы одному из этих условий:

- ищите лучшие условия по ипотеке на двоих собственников;

- не хотите тратить драгоценное время на бумажную волокиту;

- не готовы ходить по разным банкам и получать отказ либо предложения с высокими кредитными ставками;

- хотите стать собственником выбранного объекта недвижимости в самое ближайшее время.

Если вышеперечисленное про вас, значит вам нужно обратиться в компанию «Ипотекарь».

Профессиональные ипотечные брокеры, работающие в этой фирме, помогут купить квартиру на двоих собственников в ипотеку на максимально выгодных для вас условиях. «Ипотекарь» реально экономит ваши деньги, при этом услуги кредитного брокера вы оплачиваете уже по факту сделки.

Ипотечное кредитование сегодня | Электронное правительство Республики Казахстан

Ипотека для многих казахстанцев является способом приобрести собственное жилье или улучшить жилищные условия. Однако необходимо помнить, что ипотека, как любой кредит, – это большая ответственность. Прежде чем оформлять его, необходимо оценить свои финансовые возможности.

На что же следует обратить особое внимание в первую очередь при ипотечном кредитовании? Каковы условия различных банков, а также перечни и формы документов, необходимых для оформления ипотеки? В данном разделе представлена информация об основных моментах ипотечного кредитования.

Ипотека – это кредит, который выдают банки второго уровня для приобретения недвижимости. Залог по ипотечному кредиту — приобретаемое вами жилье. Ипотечный кредит предоставляется на определенную часть стоимости жилья. Оставшаяся часть стоимости квартиры должна быть оплачена заемщиком из собственных средств, и называется первоначальным взносом. Однако каждому потенциальному заемщику необходимо помнить, что недвижимость, которую вы приобретаете, является собственностью банка до тех пор, пока вы полностью не погасили кредит. Если вы перестаете вносить ежемесячные платежи, банк может забрать вашу квартиру или дом и самостоятельно реализовать его для погашения вашей задолженности.

Однако каждому потенциальному заемщику необходимо помнить, что недвижимость, которую вы приобретаете, является собственностью банка до тех пор, пока вы полностью не погасили кредит. Если вы перестаете вносить ежемесячные платежи, банк может забрать вашу квартиру или дом и самостоятельно реализовать его для погашения вашей задолженности.

Сегодня ипотечный кредит предлагают коммерческие банки и один государственный специализированный банк, реализующий систему жилищных строительных сбережений. Сумма ежемесячного платежа зависит от первоначального взноса, срока кредитования и процентной ставки.

Шаги по оформлению ипотечного кредитования

— Ваши потребности и возможности. В первую очередь проведите реальную оценку своих потребностей и возможностей, так как многое зависит от вашей платежеспособности, то есть, от вашей зарплаты и суммы, которую Вы сможете вносить ежемесячно в счет погашения ипотечного кредита, а также наличия собственных накоплений на внесение первоначального взноса по ипотечному кредиту. Определите для себя, что Вы хотите конкретно приобрести с помощью ипотеки: квартиру, коттедж, на вторичном рынке или в новостройке, сколько комнат, для того чтобы выбрать в дальнейшем подходящую кредитную программу и рассчитать все сопутствующие расходы по ней. Для этого можете воспользоваться сервисом подбора жилья и ипотеки.

Определите для себя, что Вы хотите конкретно приобрести с помощью ипотеки: квартиру, коттедж, на вторичном рынке или в новостройке, сколько комнат, для того чтобы выбрать в дальнейшем подходящую кредитную программу и рассчитать все сопутствующие расходы по ней. Для этого можете воспользоваться сервисом подбора жилья и ипотеки.

— Расходы по ипотеке. Теперь вам предстоит определиться с суммой кредита, процентными ставками и сроками кредитования. При оформлении ипотеки не следует забывать, что существуют дополнительные сборы за предоставление и обслуживание кредита. Лучше сразу поинтересоваться, какие единовременные выплаты вам необходимо будет сделать дополнительно, и какие дополнительные расходы придется понести в течение всего кредитного периода. Чтобы самостоятельно оценить свои силы, вы можете воспользоваться ипотечными калькуляторами, которые представлены на сайтах различных банков, и рассчитать сумму ежемесячных платежей.

На что обратить внимание при оформлении ипотечного кредита?

1. Важно выбрать банк, в котором вы планируете получить заем. Обратите внимание на тот банк, в котором вы получаете заработную плату, обычно для корпоративных клиентов, имеющих зарплатный проект, могут быть предоставлены льготы, например, банк может снизить процентную ставку.

Важно выбрать банк, в котором вы планируете получить заем. Обратите внимание на тот банк, в котором вы получаете заработную плату, обычно для корпоративных клиентов, имеющих зарплатный проект, могут быть предоставлены льготы, например, банк может снизить процентную ставку.

2. Сравните все условия ипотечных программ, существующих на рынке – это как собственные программы банков, так и госпрограммы. Есть программы, которые предполагают льготы и хорошие условия для определенных категорий граждан. К примеру, «Военная ипотека», «Бақытты отбасы» в Отбасы банке.

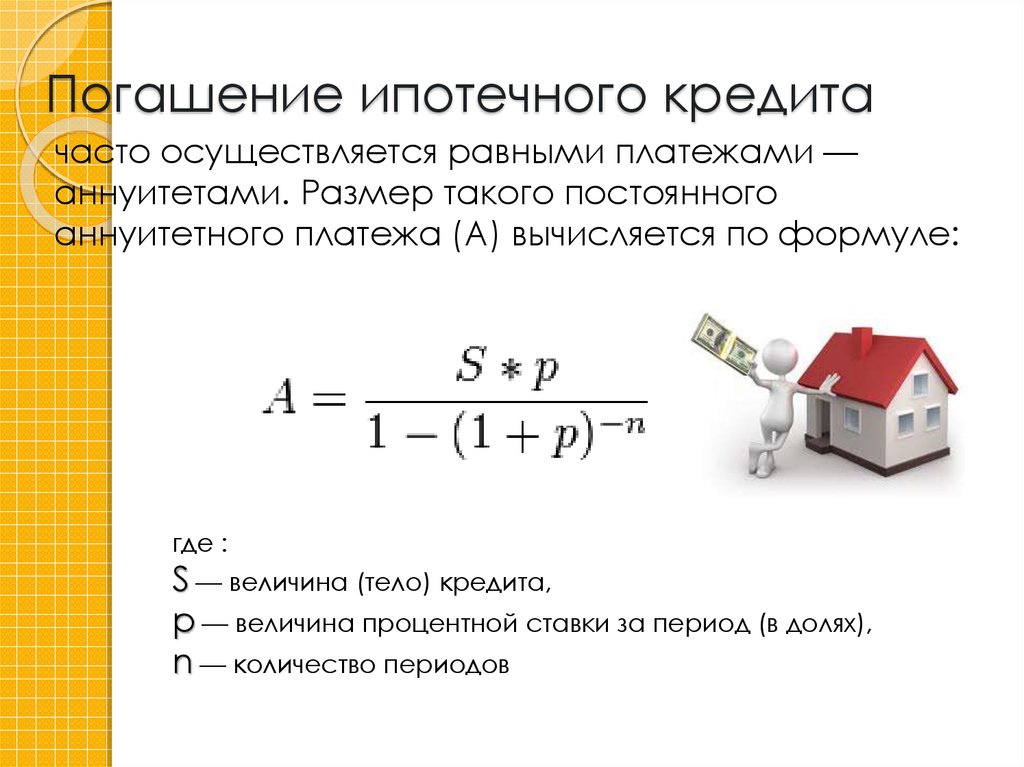

3. Выберите комфортный для вас метод погашения ипотеки. Их два – аннуитетный и диффенцированный. Банки обязаны предоставить заемщику право выбора метода погашения по ипотеке.

- Аннуитетный способ погашения кредита предполагает равные ежемесячные платежи по всему сроку кредитования. При этом методе изначально почти вся сумма ежемесячного погашения будет уходить на проценты и только минимальная — на основной долг или тело кредита.

- Дифференцированный метод предполагает обычно, что ежемесячный платеж больше, кредит погашается равномерно и на оставшуюся сумму основного долга начисляются проценты, в связи с чем и изменяется ежемесячная сумма к погашению.

При сравнении двух этих методов оказывается, что переплата по аннуитетному платежу обычно больше, чем по дифференцированному методу. Для многих аннуитетный платеж является более простым и понятным, за счет того, что ежемесячная сумма погашения кредита одна и та же, ее просто стоить запомнить и выплачивать. Но дифференцированный метод может быть выгоднее с точки зрения меньшей переплаты за весь срок кредитования. Сами клиенты выбирают аннуитетный платеж, чтобы ежемесячная плата была ниже. Для банков же аннуитетный график так же более выгоден.

4. Тщательно изучите кредитный договор перед его подписанием. Очень важно подписывать договор только после изучения условий! Если что-то непонятно, спрашивайте у менеджера банка, если есть возможность, то проконсультируйтесь с юристом. Перед подписанием договора менеджер банка обязан дать вам Памятку, которая необходима для ознакомления и сравнения условий займа в банках. Также договор должен иметь Титульный лист, который содержит основную информацию о займе: сумму и срок займа, размер ставки вознаграждения и ГЭСВ, метод и способ погашения кредита, размер неустойки (штрафа, пени) за нарушение обязательств по договору, при наличии в договоре права заемщика на частичное или полное досрочное погашение основного долга – информацию о необходимости заемщика для реализации данного права обратиться в банк с соответствующим заявлением, информацию о праве заемщика представить в банк письменное заявление, содержащее сведения о причинах возникновения просрочки исполнения обязательства по договору банковского займа, доходах и других подтвержденных обстоятельствах (фактах).

Перед подписанием договора менеджер банка обязан дать вам Памятку, которая необходима для ознакомления и сравнения условий займа в банках. Также договор должен иметь Титульный лист, который содержит основную информацию о займе: сумму и срок займа, размер ставки вознаграждения и ГЭСВ, метод и способ погашения кредита, размер неустойки (штрафа, пени) за нарушение обязательств по договору, при наличии в договоре права заемщика на частичное или полное досрочное погашение основного долга – информацию о необходимости заемщика для реализации данного права обратиться в банк с соответствующим заявлением, информацию о праве заемщика представить в банк письменное заявление, содержащее сведения о причинах возникновения просрочки исполнения обязательства по договору банковского займа, доходах и других подтвержденных обстоятельствах (фактах).

Всегда помните, что необходимо рассчитать свой ежемесячный доход. Кредитные обязательства не должны превышать 50 % вашего дохода! Лишь в этом случае вы сможете быть уверены в своевременном погашении кредита.

Важно: Осуществляйте все платежи по ипотечному кредиту точно в срок. Будьте готовы к тому, что вам необходимо будет уведомлять банк о каждом своем шаге, будь то смена места жительства, работы, заключение брака, рождение детей или перепланировка приобретенного в ипотеку жилья. Для банка необходимы гарантии того, что вы сможете вернуть сумму и проценты за пользование ипотечным кредитом, поэтому будьте готовы пройти целую процедуру и ответить на много вопросов. Какой у вас доход, какую квартиру вы хотите приобрести, и за какую сумму, и сколько денег можете заплатить в качестве первоначального взноса? Кроме этого, многие банки для оформления ипотеки требуют наличия поручителей. В случае если, вы не сможете вернуть кредит, банк будет взыскивать его с ваших поручителей.

Также старайтесь не торопиться с подписанием документов (договор ипотеки и другие документы) без предварительного ознакомления с ними. Попросите копии договоров, внимательно ознакомьтесь с ними, и если у вас возникли вопросы, то постарайтесь их решить заблаговременно до момента подписания документов. В стандартный набор документов для получения ипотечного кредита входят обычно следующие документы:

В стандартный набор документов для получения ипотечного кредита входят обычно следующие документы:

1. Оригинал и копия удостоверения личности Заявителя, Залогодателя, (Созаемщика (-ов), Гаранта).

2. Оригинал и копия свидетельства о заключении (расторжении) брака, либо нотариально заверенное заявление о гражданской состоятельности Залогодателя (по установленной форме Банка).

3. Оригинал справки о заработной плате с действующего места работы за период не менее 6 последних месяцев, с указанием всех удержаний, предусмотренных законодательством РК, за подписью главного бухгалтера организации или лица, его замещающего, заверенный печатью.

4. Оригинал выписки с индивидуального пенсионного счета за период не менее 6 последних месяцев, из накопительного пенсионного фонда за подписью уполномоченного лица, заверенный печатью накопительного пенсионного фонда.

5. Оригинал и копия договора банковского займа с графиком погашения, в случае наличия у Заявителя, Созаемщика (-ов), Гаранта имеющихся обязательств по займам других банков и организаций.

Со списком банков можно ознакомиться на сайте Агентства РК по регулированию и развитию финансового рынка.

Плюсы и минусы ипотеки

Плюсы ипотеки:

- свое собственное жилье;

- в некоторых случаях ежемесячная оплата дешевле, нежели при аренде квартиры;

- вы оплачиваете за свою собственность и, если есть необходимость, ее можно продать в любое время;

- льготные государственные программы;

- в большинстве случаев при оформлении ипотеки заемщики также приобретают страховку имущества.

Минусы ипотеки:

- обязательность первоначального взноса;

- обязательное подтверждение доходов;

- нужно четко соблюдать графики погашения, следовать условиям договора, заключенного с банком.

Что сделано для защиты прав ипотечных заемщиков

1. В целях защиты прав заемщиков в 2021 году Главой Государства подписан Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования банковской, микрофинансовой и коллекторской деятельности в Республике Казахстан», которым с 1 октября 2021 года введен единый обязательный для банков и микрофинансовых организации порядок урегулирования просроченной задолженности граждан по всем кредитам, предусматривающий принятие мер по реструктуризации займов на стадии возникновения у заемщика просрочки.

То есть в случае просрочки по ипотечному кредиту, заемщику необходимо в течение 30 дней с момента ее возникновения, обратиться к кредитору с заявлением. Алгоритм действий заемщика и условия реструктуризации размещены на обучающем сайте Агентства Республики Казахстан по регулированию и развитию финансовых рынков (далее — Агентство).

При недостижении согласия с кредитором по условиям реструктуризации займа заемщик вправе обратиться с обращением в Агентство.

Регулятор рассматривает обращение заемщика — физического лица при представлении доказательств его обращения в банк (организацию, осуществляющую отдельные виды банковских операций) и недостижения с банком (организацией, осуществляющей отдельные виды банковских операций) взаимоприемлемого решения об изменении условий договора банковского займа.

Как мера защиты ипотечных заемщиков в период рассмотрения Агентством обращения заемщика, кредитор не вправе начинать процедуры взыскания заложенного имущества должников, относящихся к социально уязвимым слоям населения (далее – СУСН).

Таким образом, в целях усиления защиты прав заемщиков на законодательном уровне в 2021 году приняты нормы, запрещающие банкам обращать взыскание на заложенное имущество без принятия всех мер в рамках режима урегулирования задолженности.

2. В целях защиты прав залогодателей при обращении взыскания на недвижимое имущество, обеспечения прозрачности торгов залогового имущества 31 декабря 2021 года принят Закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам государственного управления, совершенствования залоговой политики банков второго уровня, регулирования оценочной деятельности и исполнительного производства» №100-VII, который предусматривает:

— повышение критерии незначительности и несоразмерности просроченной задолженности к стоимости заложенного имущества по ипотечным займам. Так, сумма неисполненного обязательства повышена с 10% до 15%, период просрочки с 3 месяцев до 6 месяцев;

— запрет на реализацию жилья по заниженной стоимости на торгах, порог снижения цены продажи залога повышен до 75% от первоначальной оценочной стоимости, ранее данный порог составлял 50%;

— исключены недобросовестные действия со стороны кредиторов путем введения запрета на участие в торгах кредитора, его работников и аффилированных лиц;

— введена обязанность судебного исполнителя предоставлять должнику право самостоятельной реализации арестованного недвижимого имущества (жилища) в 3-х месячный срок;

— расширены основания для списания бланковой задолженности после реализации залога. В случае продажи в судебном порядке заложенного недвижимого имущества по договору ипотечного жилищного займа, при отсутствии у должника-физического лица иного имущества или доходов, на которые может быть обращено взыскание, превышающих 2-х кратный минимальный размер заработной платы, оставшаяся задолженность будет списана.

В случае продажи в судебном порядке заложенного недвижимого имущества по договору ипотечного жилищного займа, при отсутствии у должника-физического лица иного имущества или доходов, на которые может быть обращено взыскание, превышающих 2-х кратный минимальный размер заработной платы, оставшаяся задолженность будет списана.

Получение ипотечного кредита во время учебы

Дом, вероятно, является самой крупной покупкой, которую вы когда-либо совершали в своей жизни. Это требует много времени и дисциплины. Но это решение не следует воспринимать легкомысленно. В конце концов, это стоит больших денег для всех, даже для тех, кто работает полный рабочий день.

Покупка дома может быть еще более сложной задачей для тех, кто также может платить за колледж. Но только потому, что вы студент, не означает, что невозможно жить мечтой. Если вы все еще учитесь и хотите стать домовладельцем, читайте дальше, чтобы узнать больше о том, что вам нужно знать о том, чтобы стать залогодателем в колледже, и о советах, которые вы можете использовать, чтобы сбалансировать эти два аспекта.

Key Takeaways

- То, что вы учитесь в колледже, не лишает вас права на получение ипотечного кредита.

- Для получения ипотечного кредита вам потребуется хороший кредитный рейтинг, доступ к первоначальному взносу, трудоустройству и/или доходу, а также низкое отношение долга к доходу.

- Если вы покупаете дом, но живете в общежитии, теоретически вы можете сдавать его в аренду для получения дохода.

- Кредиты FHA поставляются с низкими процентными ставками и низкими требованиями к первоначальному взносу.

- Вам может понадобиться поручитель, чтобы банк выдал вам кредит.

Стоимость домовладения

По данным исследовательского отдела Федерального резервного банка Сент-Луиса, средняя цена продажи дома в США по состоянию на февраль 2022 года составляла 357 300 долларов. Но помните, это всего лишь медиана. Цены на жилье, как правило, сильно различаются от региона к региону. Например, если вы учитесь в Университете Цинциннати, вы сможете найти более доступный дом, чем если бы вы учились в Нью-Йоркском университете и искали квартиру в Нью-Йорке.

В некоторых регионах можно даже купить дом с комнатами, которые можно сдавать в аренду другим студентам для получения дополнительного дохода. Это может оказаться дешевле, чем платить за четыре или более лет проживания в общежитии, и может помочь вам финансировать выплаты по ипотеке. Если вы покинете этот район после выпуска, вы можете продать дом или оставить его в качестве источника дохода от аренды.

Имеете ли вы право на получение ипотечного кредита?

Как и всем остальным, вам все равно нужно претендовать на получение ипотечного кредита. Если, конечно, у вас нет приличного наследства или состоятельных родителей. Но давайте смотреть правде в глаза, большинство из нас не вписывается в эту категорию. Но то, что вы студент, не означает, что вы не соответствуете требованиям. Вам по-прежнему потребуются те же критерии, что и всем остальным, чтобы получить ипотечный кредит: отличный кредитный рейтинг и достаточный капитал для рассмотрения. Имейте в виду, однако, что многие кредиторы ужесточили свои требования к ипотечным клиентам.

В зависимости от типа дома, который вы покупаете, и типа ипотечного кредита, который вы получаете, вам необходимо убедиться, что вы работаете по найму или, по крайней мере, имеете стабильный доход и имеете довольно низкое отношение долга к доходу. соотношение. И не забудьте про первоначальный взнос. Если вы попытаетесь получить обычную ипотеку, вам придется отложить до 20% от общей стоимости покупки, чтобы погасить ее.

Мы постарались сделать все просто, чтобы вы могли наглядно представить, сколько вам нужно заплатить за ипотеку. Итак, вот пример того, каковы будут некоторые расходы на дом за 300 000 долларов, согласно realtor.com:

- Цена покупки: 300 000 долларов США

- 20% первоначальный взнос: 60 000 долларов США

- Ежемесячный платеж по ипотечному кредиту с фиксированной ставкой на 30 лет и процентной ставкой 3,551%: основная сумма + проценты + налоги на имущество + страховка = 1449 долларов США

Если этот сценарий выходит за рамки вашего ценового диапазона, есть и другие варианты, если вы студент, ищущий ипотечный кредит. С самого начала знайте, что вам должно быть не менее 18 лет, чтобы подать заявку на кредит и купить дом (или старше в некоторых штатах).

С самого начала знайте, что вам должно быть не менее 18 лет, чтобы подать заявку на кредит и купить дом (или старше в некоторых штатах).

Не покупайте дом, если он не имеет финансового смысла, особенно если вы студент.

Программы покупки жилья

HUD

Министерству жилищного строительства и городского развития США, также называемому HUD, поручено создавать сильные сообщества с доступным жильем для всех. Государственное агентство, созданное в 1965 году, расширяет возможности приобретения жилья на более доступном уровне. HUD предлагает множество ресурсов, а также специальные программы для тех, кто впервые покупает жилье. Он также предоставляет покупателям жилья специальные государственные программы для всех, кто хочет купить дом.

Кредиты FHA

Федеральное жилищное управление (FHA) обеспечивает ипотечное страхование по кредитам, предоставленным специальными одобренными FHA кредиторами под эгидой HUD. Эти кредиторы готовы сделать ипотечные кредиты FHA с более низким первоначальным взносом из-за государственной гарантии. В отличие от обычных ипотечных кредитов, вы можете получить кредит в качестве студента всего с 3,5% от покупной цены в качестве первоначального взноса. Это, конечно, зависит от того, в каком штате вы хотите совершить покупку.

В отличие от обычных ипотечных кредитов, вы можете получить кредит в качестве студента всего с 3,5% от покупной цены в качестве первоначального взноса. Это, конечно, зависит от того, в каком штате вы хотите совершить покупку.

Кредиты FHA также могут дать вам более низкую процентную ставку. Большинство этих ипотечных кредитов выдаются с фиксированной процентной ставкой, что позволяет людям, в том числе соответствующим требованиям студентам, финансировать до 96,5% покупной цены дома. Это помогает сократить дополнительные расходы, такие как расходы на закрытие. Это также может помочь снизить ваши платежи по ипотеке. Вы также можете претендовать на ипотечный кредит 203(b), который позволяет вам финансировать 100% расходов на закрытие за счет подарка от родственника, государственного учреждения или некоммерческой организации.

Вы можете посмотреть параметры ипотеки FHA на веб-сайте HUD.

Влияние студенческих кредитов

Если у вас есть студенческие ссуды, вы можете отсрочить выплату долга, пока вы учитесь в школе, что означает, что вы можете уменьшить общую долговую нагрузку как студент. Таким образом, вполне возможно, что когда ваш кредитор рассчитывает соотношение вашего долга к доходу, чтобы определить, можете ли вы позволить себе ипотечный кредит, будущие платежи по студенческому кредиту могут не учитываться в уравнении.

Таким образом, вполне возможно, что когда ваш кредитор рассчитывает соотношение вашего долга к доходу, чтобы определить, можете ли вы позволить себе ипотечный кредит, будущие платежи по студенческому кредиту могут не учитываться в уравнении.

С другой стороны, если вы своевременно выплачиваете студенческие ссуды, это может помочь создать положительный кредитный профиль. Вы можете рассмотреть возможность использования одного из планов погашения, основанных на доходах, предлагаемых Федеральным офисом помощи студентам, который уменьшает ваши ежемесячные платежи по кредиту. Большинство федеральных студенческих ссуд имеют право на один из этих планов.

Рассмотрим со-подписанта

Если вы учитесь на неполный рабочий день и у вас есть работа или работающий супруг, у вас может быть достаточный доход, чтобы претендовать на скромный кредит. Но если у вас нет достаточного дохода, вы все равно можете претендовать на получение ипотечного кредита с поручителем. Родитель, опекун или другое близкое лицо, как правило, могут подписать ипотечный кредит, если это лицо имеет достаточные ресурсы, доход и удовлетворительный кредитный профиль. Поручитель по кредиту не получает выручку по кредиту, но несет ответственность за погашение, если вы не вносите платежи по кредиту. Поэтому важно, чтобы вы всегда были в курсе своих платежей, иначе вы рискуете потерять отношения.

Поручитель по кредиту не получает выручку по кредиту, но несет ответственность за погашение, если вы не вносите платежи по кредиту. Поэтому важно, чтобы вы всегда были в курсе своих платежей, иначе вы рискуете потерять отношения.

Я студент колледжа, могу ли я получить ипотечный кредит?

Если вы можете претендовать на ипотечный кредит, кредитор не должен дискриминировать вас, если вы студент колледжа.

Повлияют ли мои студенческие кредиты на получение ипотечного кредита?

Ваши студенческие ссуды являются частью отношения вашего долга к доходу (DTI). Кредиторы рассматривают ваш DTI как один из факторов, определяющих право на получение кредита. Если у вас большая сумма студенческого долга, получение дополнительного долга, даже в виде ипотечного кредита, может привести к риску неуплаты любого кредита.

Можно ли использовать студенческие ссуды для покупки дома?

Не рекомендуется использовать деньги студенческой ссуды ни на что, кроме расходов на образование. Если о вас сообщат в Министерство образования США, вам могут приказать немедленно погасить студенческие ссуды. И кредиторы попросят вас задокументировать ваши финансовые отчеты, т. Е. Приток наличных денег по студенческому кредиту, вероятно, будет проверен андеррайтерами.

Если о вас сообщат в Министерство образования США, вам могут приказать немедленно погасить студенческие ссуды. И кредиторы попросят вас задокументировать ваши финансовые отчеты, т. Е. Приток наличных денег по студенческому кредиту, вероятно, будет проверен андеррайтерами.

Итог

Даже если вы можете претендовать на ипотеку, это не означает, что покупка дома является правильным решением. Во-первых, это требует ряда транзакционных издержек, таких как комиссионные риэлтора, налоги, сборы и многое другое. Если вы планируете владеть своим домом в течение длительного времени, вполне вероятно, что вы окупите эти первоначальные затраты по мере роста стоимости вашего дома. Но если вы планируете жить в этом районе менее пяти лет, возможно, с финансовой точки зрения вам будет выгоднее снимать или даже жить в общежитии.

Тем не менее, если у вас хороший кредит, стабильный источник дохода, и вы планируете остаться в этом районе на некоторое время, покупка дома во время учебы может быть мудрым решением. При условии, что вы хотите и можете работать в качестве арендодателя, сдача комнат в доме может стать хорошим способом покрыть вашу ипотеку. Однако, как и в случае любого важного жизненного решения, вы должны сначала оценить свои возможности кредитования и личную ситуацию.

При условии, что вы хотите и можете работать в качестве арендодателя, сдача комнат в доме может стать хорошим способом покрыть вашу ипотеку. Однако, как и в случае любого важного жизненного решения, вы должны сначала оценить свои возможности кредитования и личную ситуацию.

Получение ипотечного кредита для кооперативов и квартир в Нью-Йорке

Предположим, вы находитесь на рынке, чтобы купить кооператив или квартиру в Нью-Йорке. Поздравляем! Вам, вероятно, понадобится ипотека, но получить ее может быть непросто. К счастью, подготовка к этому процессу укрепит вашу уверенность при покупке дома. Итак, если вам интересно, как получить ипотечный кредит для кооператива или квартиры, считайте это своим основным руководством – от документов, которые вам понадобятся, до различий в затратах на закрытие – здесь мы рассмотрим все это.

Форт-Гамильтон

9956 Третья авеню

$689 000

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Vinegar Hill

167 Sands Street

460 000 $

кровати@1,5xСоздано с помощью Sketch.

2

|

ванна@1,5xСоздано с помощью Sketch.

1

Центр города Бруклин

175 Willoughby Street

$650,000

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Clinton Hill

277 Washington Avenue

745 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Клинтон Хилл

361 Клинтон Авеню

$549 000

кровати@1,5xСоздано с помощью Sketch.

Студия

|

ванна@1,5xСоздано с помощью Sketch.

1

Форт-Гамильтон

9411 Шор-роуд

448 000 долларов США

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Брайтон-Бич

3031 Брайтон 5-я улица

$450 000

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Weeksville

1489 Sterling Place

499 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Пляж Герритсен

82 Бикон Корт

468 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Грейвсенд

2475 Западная 16-я улица

429 000 $

кровати@1,5xСоздано с помощью Sketch.

2

|

ванна@1,5xСоздано с помощью Sketch.

1

Фаррагут

1288 Скенектади Авеню

$599 999

кровати@1,5xСоздано с помощью Sketch.

3

|

ванна@1,5xСоздано с помощью Sketch.

2

Ditmas Park

415 Argyle Road

529 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Чем кондоминиум отличается от кооператива?

Прежде чем рассматривать, как получить ипотечный кредит, давайте рассмотрим основные различия между квартирами и кооперативами.

Кондоминиум – это частная резиденция в многоквартирном доме. Когда вы покупаете его, вы владеете своей квартирой и частично владеете часто используемой собственностью здания, такой как тренажерный зал или лаундж на крыше.

Кооператив устроен иначе. Это кооператив (отсюда и термин «кооператив»), и когда вы покупаете его, вы покупаете доли в здании. Это объяснение кооператива и кондоминиума идет более подробно.

Это объяснение кооператива и кондоминиума идет более подробно.

Ист-Виллидж

215 Avenue B

775 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Carnegie Hill

170 East 94th Street

695 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Midtown South

7 East 35th Street

$650,000

кровати@1,5xСоздано с помощью Sketch.

Студия

|

ванна@1,5xСоздано с помощью Sketch.

1

Адская кухня

451 Западная 48-я улица

650 000 $

кровати@1,5xСоздано с помощью Sketch.

2

|

ванна@1,5xСоздано с помощью Sketch.

1

Челси

225 West 25th Street

759 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Центральный Гарлем

234 West 148th Street

595 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Kips Bay

215 East 24th Street

635 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Верхний Вест-Сайд

382 Центральный парк Вест

700 000 долларов США

кровати@1,5xСоздано с помощью Sketch.

Студия

|

ванна@1,5xСоздано с помощью Sketch.

1

Lincoln Square

165 West 66th Street

570 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Murray Hill

140 East 40th Street

625 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Sutton Place

300 East 59th Street

$799,000

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Гринвич-Виллидж

63 Ист 9-я улица

795 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Получение одобрения ипотеки для многоквартирных домов по сравнению с кооперативами

Тони Джао, ипотечный кредитор, рассказывает больше об ипотеке, от предварительных одобрений до затрат на закрытие.

Если вам интересно, как получить ипотеку для кооператива или квартиры, наиболее важно знать, что в процессе ипотеки требуется одобрение двух основных субъектов: здания и заемщика.

Ипотечный кредитор должен одобрить здание

Кондоминиумы обычно легче одобрить, если большинство покупателей в здании используют свои квартиры в качестве основного жилья. С другой стороны, на некоторые квартиры не распространяется гарантия, что означает, что они не соответствуют всем требованиям кредитования. Новое строительство является примером, если здание не завершено или слишком много единиц являются инвестиционной недвижимостью.

Когда дело доходит до получения ипотеки, кооперативы создают еще больше проблем, в основном потому, что есть больше причин, по которым кооперативные здания могут считаться негарантированными. Вот три примера:

- Если у одного человека в кооперативе слишком много акций, это может вызвать беспокойство у банка. Что, если у этого человека возникнут финансовые проблемы, и он не сможет оплатить взносы за здание? Это может нанести ущерб финансовому положению кооператива.

- Если финансовая отчетность кооператива не соответствует действительности, кредитор тоже может понервничать. Кредитор может потребовать налоговые декларации кооператива и банковские выписки за два года, показывающие доступные резервы.

- Если здание участвует в нескольких судебных процессах, это большой красный флаг для кредитора. Никто не хочет ввязываться в текущие судебные процессы, поскольку дела могут быстро истощить финансовые ресурсы.

Кредитор может потребовать налоговые декларации кооператива и банковские выписки за два года, показывающие доступные резервы.

Кредитор может потребовать налоговые декларации кооператива и банковские выписки за два года, показывающие доступные резервы.Ипотечный кредитор должен одобрить заемщика

Давайте сначала поговорим о квартирах. Как правило, минимальный первоначальный взнос составляет 20%. И вы должны представить своему кредитору типичный ипотечный пакет, включая анкету по ипотеке, информацию о страховке, финансовые отчеты и бюджет.

Проще говоря, как только ваш кредитор одобрит вас, а продавец квартиры согласится продать вам, поздравляю: вы стали владельцем квартиры!

С другой стороны, кооператив требует большей убедительности, потому что, как упоминалось ранее, это кооператив. Во-первых, вам нужно получить одобрение вашей ипотеки кредитором. Процесс похож на кондоминиум. После этого вы должны представить одобренный ипотечный пакет совету кооператива. И правление может запросить еще больше информации. Они могут захотеть увидеть больше наличных денег в банке, несколько рекомендательных писем или дополнительное подтверждение занятости. Эти советы помогут вам подготовиться к собеседованию в правление кооператива.

После этого вы должны представить одобренный ипотечный пакет совету кооператива. И правление может запросить еще больше информации. Они могут захотеть увидеть больше наличных денег в банке, несколько рекомендательных писем или дополнительное подтверждение занятости. Эти советы помогут вам подготовиться к собеседованию в правление кооператива.

После того, как совет получит всю необходимую информацию и рассмотрит ваш пакет, он может принять или отказать вам по своему усмотрению.

Линденвуд

151-35 84th Street

499 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Maspeth

59-84 59 Место

595 000 $

кровати@1,5xСоздано с помощью Sketch.

2

|

ванна@1,5xСоздано с помощью Sketch.

2

Сент-Олбанс

110-07 178th Street

595 000 $

кровати@1,5xСоздано с помощью Sketch.

Студия

|

ванна@1,5xСоздано с помощью Sketch.

1

Astoria

25-40 Shore Boulevard

724 000 $

кровати@1,5xСоздано с помощью Sketch.

1

|

ванна@1,5xСоздано с помощью Sketch.

1

Саут-Ричмонд-Хилл

107-09 121-я улица

749 000 $

кровати@1,5xСоздано с помощью Sketch.

3

|

ванна@1,5xСоздано с помощью Sketch.

2

Дугластон

42-30 Douglaston Boulevard

599 000 $

кровати@1,5xСоздано с помощью Sketch.

3

|

ванна@1,5xСоздано с помощью Sketch.

2

Kew Gardens Hills

141-11 71 Road

788 000 $

кровати@1,5xСоздано с помощью Sketch.

3

|

ванна@1,5xСоздано с помощью Sketch.

3

Astoria

30-05 Vernon Boulevard

550 000 $

кровати@1,5xСоздано с помощью Sketch.

Студия

|

ванна@1,5xСоздано с помощью Sketch.

1

Южный Ричмонд-Хилл

101-52 118th Street

659 000 $

кровати@1,5xСоздано с помощью Sketch.

3

|

ванна@1,5xСоздано с помощью Sketch.

2

Clearview

163-30 22nd Avenue

799 000 $

кровати@1,5xСоздано с помощью Sketch.

3

|

ванна@1,5xСоздано с помощью Sketch.

1

Форест-Хиллз

77-35 113rd Street

419 000 $

кровати@1,5xСоздано с помощью Sketch.

2

|

ванна@1,5xСоздано с помощью Sketch.

1

Вудсайд

39-60 54th Street

599 000 $

кровати@1,5xСоздано с помощью Sketch.

2

|

ванна@1,5xСоздано с помощью Sketch.

2

Затраты на закрытие ипотечных кредитов: кондоминиумы и кооперативы

Одно большое преимущество для покупателей кооперативов — затраты на закрытие, как правило, дешевле, чем те, которые связаны с покупкой квартиры. Затраты на закрытие кооператива обычно колеблются в пределах 2-5% от покупной цены, в то время как затраты на закрытие квартиры зависят от размера кредита, титульного страхования и т. д.

Дополнительные советы о том, как получить ипотечный кредит ипотечный кредитор, акции больше о кредитных баллов.

При выборе ипотечного кредита следует учитывать и другие факторы.

Вам нужен хороший кредитный рейтинг, чтобы получить ипотечный кредит?

Многие заемщики не понимают, что официального минимального кредитного рейтинга для ипотечного кредита не существует. Кредиторы устанавливают собственные требования. Имея это в виду, оценка ниже 600 может быть проблемой. В идеале ваш балл должен быть около 700 или выше.

В идеале ваш балл должен быть около 700 или выше.

Но низкий кредитный рейтинг не всегда исключает вас. Есть смягчающие обстоятельства. Если вы можете внести солидный первоначальный взнос или снизить долг, влияющий на ваш кредитный рейтинг, возможно, вам удастся получить ипотечный кредит.

Стоит ли обращаться к ипотечному брокеру или ипотечному банкиру?

Вам решать. Наиболее существенная разница между ипотечным банкиром и ипотечным брокером заключается в том, что банкир работает в одном учреждении и закрывает вашу ипотеку, используя банковские средства. Брокер продает ваш кредит во многих учреждениях, чтобы помочь вам обеспечить лучшую сделку по финансированию.

Должны ли вы получить предварительное одобрение на ипотеку?

Да, конечно поможет. Это сигнализирует агентам по листингу и продавцам жилья о том, что вы серьезный и квалифицированный покупатель. Узнайте больше о предварительном одобрении и его отличиях от предварительной квалификации.

Кого следует выбрать в первую очередь: ипотечного брокера или агента по недвижимости?

Они часто работают рука об руку.