Содержание

Как уменьшить процент по ипотеке в Сбербанке, способы снижения процентной ставки по ипотеке

Существует сразу несколько способов снизить процент по ипотеке. Самые простые варианты – это оформить зарплатную карту

Сбербанка или оформить страховку на жилье. Но, как оказалось, существует и множество других способов снизить процентную ставку. Рассмотрим каждый из них более подробно.

Содержание [Скрыть]

- Подробнее об уменьшении процентной ставки

- Кто может уменьшить процентную ставку по ипотеке

- Варианты уменьшения процентной ставки

- Рефинансирование

- Реструктуризация

- Судебное разбирательство

- Социальные программы

- Другие способы

- Как уменьшить процент по ипотеке в Сбербанке

- Что потребуется

- Необходимые документы

- Пошаговые действия

- В каких случаях уменьшить процентную ставку не получится

- Изменения 2018-2019 годах

- Плюсы и минусы уменьшения процентной ставки по ипотеке

Подробнее об уменьшении процентной ставки

В настоящее время Сбербанк является единственной банковской государственной структурой в России. Кроме того, именно Сбербанк является самым надежным кредитором, так как, во-первых, обладает максимальной степенью покрытия, а во-вторых, учувствует в большинстве госпрограмм для незащищенных слоев населения.

Кроме того, именно Сбербанк является самым надежным кредитором, так как, во-первых, обладает максимальной степенью покрытия, а во-вторых, учувствует в большинстве госпрограмм для незащищенных слоев населения.

Летом 2017 года банк провел уже третье только за прошлый год снижение процентов по ипотечному кредиту. Вслед за Сбербанком ставки начали «скидывать» и другие банки. Банк снижает процентные ставки с помощью следующих финансовых инструментов:

- Рефинансирование;

- Реструктуризация.

- С помощью пересмотра условия договора в судебном порядке.

Конечно, все эти способы являются абсолютно законными. Однако никто не даст вам гарантии, что благодаря этим действиям процент по ипотеке станет меньше. В каждом приведенном случае все будет индивидуально.

Кто может уменьшить процентную ставку по ипотеке

Давайте разберем, кто может снизить процент по ипотеке. Сделать это может, в первую очередь, Сбербанк, причем на совершенно добровольных условиях.

Но так же снизить процентную ставку может и суд. Это может быть сделано с помощью пересмотра кредитного договора.

Дополнительно косвенно на процентную ставку может повлиять Правительство РФ, создав различные социальные программы (например – ипотека военнослужащим или молодым семьям).

Варианты уменьшения процентной ставки

Итак, разберем все варианты уменьшения процентных ставок.

Рефинансирование

Клиенту будет выгодно рефинансирование только в том случае, если в другом банк ему предлагается ипотека по процентной ставке выше той, что предлагается в Сбербанке. Преимущества для таких клиентов будут следующими:

- Возможность совмещения в одном кредите ипотечного и, например, потребительского кредита, полученных в разных банках.

- При консолидации кредитов, взятых в других банках, клиент получает удобство оплаты кредитного продукта: один счет, один платеж, одна дата платежа.

- Вам не понадобятся справки о задолженности в других банках.

- Так же на последующую ипотеку не требуется согласие первого кредитора.

- Благодаря более низкой ставке вы сможете снизить общий размер платежа по ипотеке.

- Так же вы сможете получить дополнительные средства на личные цели под низкую ставку.

- Так же к каждой кредитной заявке осуществляется индивидуальный подход.

Ну и конечно же по рефинансированию не подразумеваются комиссии.

Реструктуризация

Как еще можно понизить процентную ставку по ипотечному кредиту в Сбербанке? Как вариант, можно воспользоваться реструктуризацией. При уменьшении времен кредитования можно снизить, как правило, 0,5-1%. Только о том, чтобы была снижена процентная ставка, банковскую структуру нужно попросить письменно.

Для того, чтобы банковское учреждение рассмотрело вашу просьбу о снижении процентной ставки, нужна веская причина. Поэтому к заявке на снижение нужно приложить определенные документы, среди которых:

- Справка от работодателя, которая бы свидетельствовала об уменьшении заработка.

- Копия приказа о переводе клиента банка на другую должность.

- Документ, свидетельствующий о назначении пенсионных выплат.

- Бумаги, свидетельствующие о наличии дополнительного регулярного дохода.

Реструктуризация долга – способ, которым пользуются кредитные учреждения, чтобы удержать клиентов, которые решили «рефинансироваться» в других банках.

Судебное разбирательство

Банк внезапно и без каких-либо объяснений увеличил процент по кредиту? Тогда вам просто необходимо подать заявление в суд на понижение процентной ставки! И уже судье юристы Сбербанка будут доказывать, почему так произошло.

Для того, чтобы разбирательство состоялось, нужно предоставить в банк следующие документы:

- копия паспорта;

- для лиц, не имеющих гражданство РФ или для иностранцев понадобится подтверждение регистрации;

- ипотечное соглашение в виде копии;

- договор о залоге так же в виде копии;

- бумаги, которые подтвердят, что каждый месяц вы стабильно вносили платежи;

- справка, свидетельствующая об остатке по займу;

- документы на квартиру в виде копии;

- если имеется переписка с банком, то нужно предоставить ее в виде копии;

- так же понадобится квитанция на госпошлину.

Оригиналы тех документов, которые описаны выше, надо предоставить для осмотра в судебном заседании.

Социальные программы

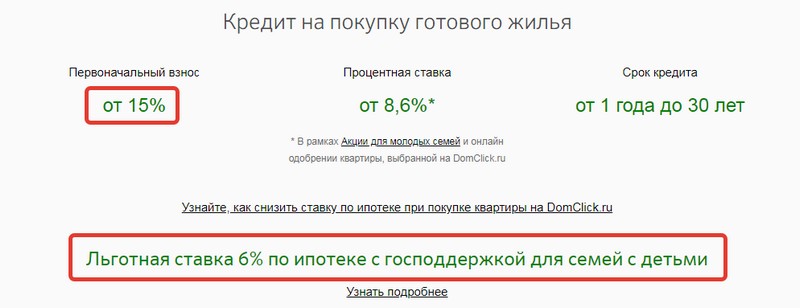

Существуют специальные социальные программы от государства, позволяющие уменьшить процентную ставку по кредиту.

Один из вариантов таких госпрограмм – это ипотека с господдержкой для семей с детьми, стартовавшая в 2018 году. По ней процентная ставка составляет всего лишь 6%.

Так же ипотека со сниженной процентной ставкой предоставляется для людей, работающих на государственной службе – военнослужащих, учителей, ученых и так далее. Список госпрограмм постоянно обновляется.

Другие способы

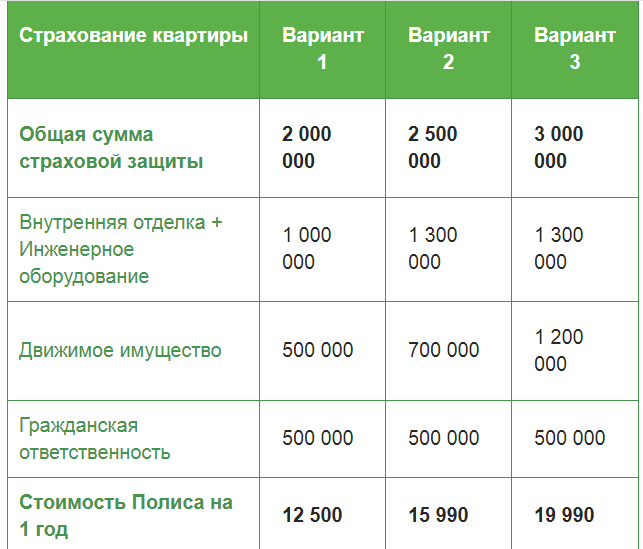

Существует несколько других способов, позволяющих понизить процентную ставку. Например, если вы являетесь владельцем зарплатной карты Сбербанка, то можете рассчитывать на снижение ставки.

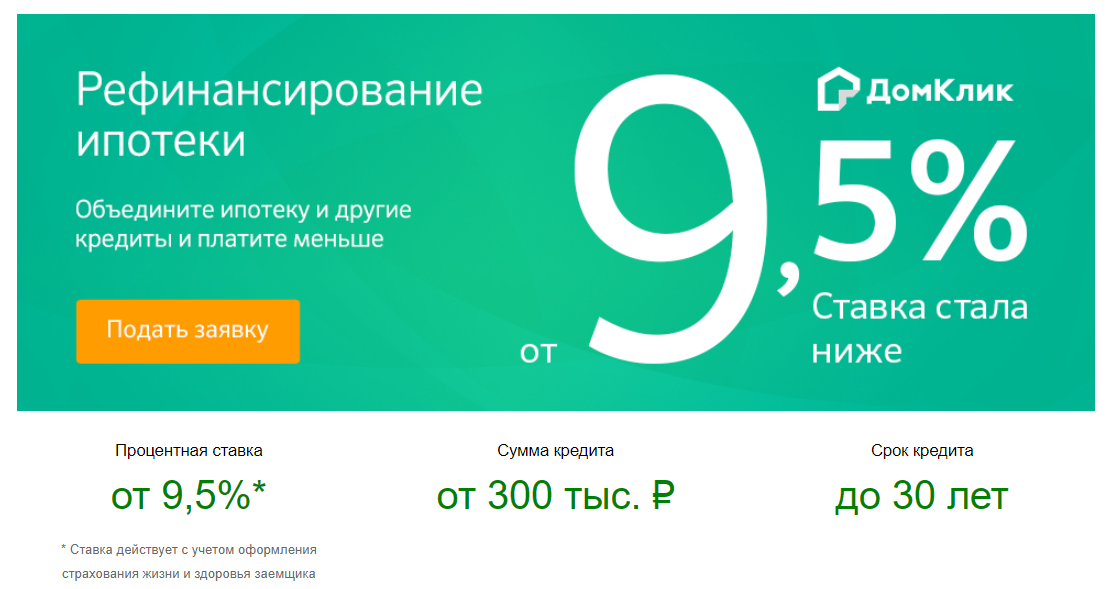

Так же процент можно понизить, если оформить ипотеку на сайте Домклик https://www.sberbank. ru/ru/person/credits/home/buying_complete_house. Процент снижается и в некоторых других случаях, приведенных ниже.

ru/ru/person/credits/home/buying_complete_house. Процент снижается и в некоторых других случаях, приведенных ниже.

Как уменьшить процент по ипотеке в Сбербанке

Итак, разберем подробнее, как именно можно снизить процентную ставку.

Что потребуется

Для того, чтобы сориентироваться на более низкую ставку, узнайте у специалистов банка, не появились ли новые социальные программы, подходящие именно для вашей семьи.

Кроме того, имеет смысл узнать, нет ли в других банках более низкой процентной ставки, чем у вас в банке.

Необходимые документы

Все зависит от каждого конкретного случая. Как правило, обязательно нужно ваше удостоверение личности, документы на квартиру, а так же справка об остатке по займу. Если вы собираетесь подать заявку на рефинансирование, то понадобится соответствующее заявление, а при подаче заявления в суд от вас понадобится обращение истца.

Пошаговые действия

При обращении в банк нужно:

- Посетить отделение банка.

- Собрать необходимый пакет документов и передать специалисту банка.

- Дождаться решения банковской организации.

При обращении в суд нужно:

- Собрать необходимый пакет документов.

- Передать его в высшие судебные инстанции вместе с заявлением.

- Собрать доказательства.

- Дождаться судебного разбирательства.

В каких случаях уменьшить процентную ставку не получится

Чаще всего банки не снижают процентную ставку более чем на 1,5%, мотивируя это тем, что вы сами согласились на подобные условия договора.

Кроме того, если в предыдущем банке вы имели не слишком благоприятную кредитную историю, и не заботились о том, чтобы вносить платежи регулярно, то в рефинансировании вам, скорее всего, откажут.

Изменения 2018-2019 годах

В 2018 году был разработан ипотечный кредит с господдержкой для семей с детьми. По ее условиям семьям, где второй и третий ребенок родился с 2018 по 2022 года, ипотека выдается под 6%.

Подробности данной программы можно просмотреть по ссылке https://www.sberbank.ru/ru/person/credits/home/buying_projectduplicate. По данной программе ипотека действует на следующих условиях:

- Ставка по ипотечному кредиту составляет 6%.

- Кредит можно взять на сумму до 8 миллионов.

- Срок кредитования составляет до 30 лет.

Все это позволяет существенно сэкономить семьям с детьми.

Плюсы и минусы уменьшения процентной ставки по ипотеке

С одной стороны, различные программы позволяют существенно сэкономить на ипотечном кредите, но, с другой стороны, такие программы подходят далеко не всем, и никто не обещает вам, что то же судебное разбирательство закончится в вашу пользу.

Сбербанк позволит своим клиентам снизить ставку по весенней ипотеке

2022-06-17T11:57:00+03:00

2022-06-17T12:36:34+03:00

2022-06-17T11:57:00+03:00

2022

https://1prime. ru/finance/20220617/837206666.html

ru/finance/20220617/837206666.html

Сбербанк позволит своим клиентам снизить ставку по весенней ипотеке

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

. Сбербанк в июле позволит снизить ставку по ипотеке, выданной весной от 13,9%, рефинансирования льготных кредитов не будет, говорится в сообщении банка. «В июле клиенты смогут… ПРАЙМ, 17.06.2022

банки, финансы, экономика, новости, ипотека, сбербанк, рефинансирование

https://cdnn.1prime.ru/images/83552/23/835522363.jpg

1920

1440

true

https://cdnn.1prime.ru/images/83552/23/835522363.jpg

https://cdnn.1prime.ru/images/83552/23/835522362.jpg

1920

1080

true

https://cdnn.1prime.ru/images/83552/23/835522362.jpg

https://cdnn.1prime.ru/images/83552/23/835522350.jpg

1920

1920

true

https://cdnn.1prime.ru/images/83552/23/835522350.jpg

https://1prime.ru/society/20220615/837179198. html

html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

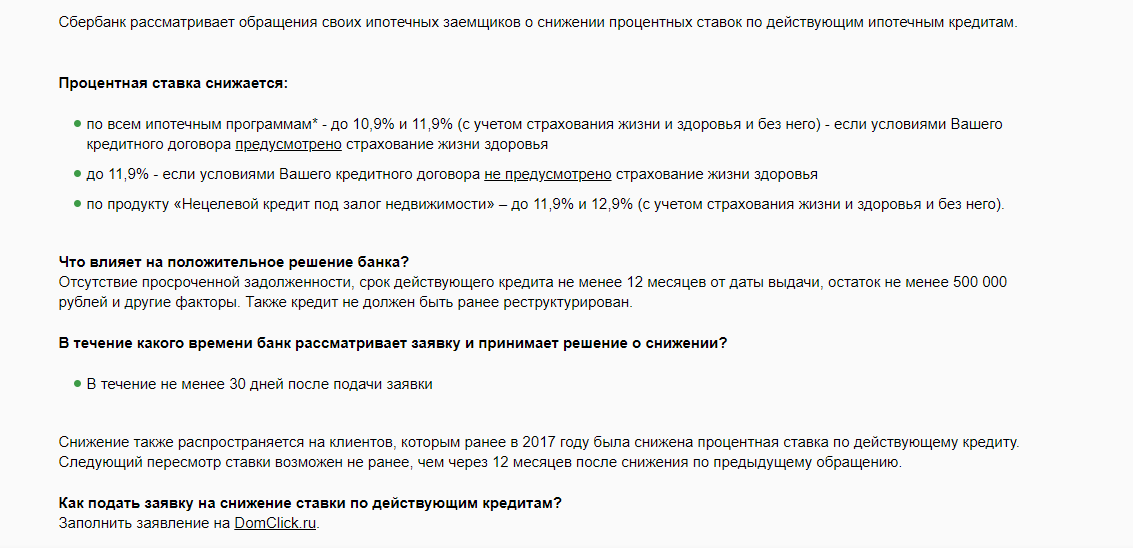

МОСКВА, 17 июн — ПРАЙМ. Сбербанк в июле позволит снизить ставку по ипотеке, выданной весной от 13,9%, рефинансирования льготных кредитов не будет, говорится в сообщении банка.

Путин поручил продлить господдержку по ипотеке для многодетных семей

«В июле клиенты смогут снизить процентную ставку по действующему ипотечному кредиту, полученному в Сбербанке весной 2022 года по высоким ставкам. Снижение будет доступно по всем ипотечным кредитам, полученным в банке в период с 1 марта 2022 года по 30 мая 2022 года включительно со ставкой от 13,9%. Исключение — госпрограммы», — сказано в сообщении.

Отмечаются, что ограничений по максимальной сумме кредита нет, а ставка будет снижена до уровня ставки по программе рефинансирования ипотеки плюс 1 процентный пункт. Это предложение будет носить ограниченный характер, которым можно воспользоваться только один раз.

Как снизить ипотечную ставку

Если вы тоскуете по исторически низким процентным ставкам, вы не одиноки.

В этом году средняя ставка по 30-летней ипотеке увеличилась более чем вдвое, поднявшись с 3% до 6,6%, по данным Freddie Mac. В результате среднемесячные платежи выросли на 50% за короткое время.

К счастью, ставки по ипотечным кредитам — и платежи — не высечены на камне. На самом деле, есть несколько стратегий, которые могут снизить вашу ставку и сделать покупку дома более доступной даже в условиях современного сложного рынка.

Хотите стать домовладельцем, несмотря на рост процентных ставок? Попробуйте один из этих менее известных лайфхаков по ипотечным ставкам.

1. Обратитесь за помощью к продавцу (или застройщику)

Это звучит нелогично, но продавцы часто вмешиваются, чтобы снизить процентную ставку покупателя — по крайней мере, на рынках с высокими процентными ставками, как сегодня.

«Выкуп по сниженным ставкам, за который платят продавцы и строители, становится довольно распространенным явлением, чтобы стимулировать продажи жилья», — говорит Амит Патель, старший менеджер по продуктам потребительского кредитования в BMO Financial Group.

Вот как работают эти выкупы: продавец соглашается на так называемую «уступку», по существу внося часть выручки от продажи в транзакцию. Эти средства выплачиваются кредитору в обмен на более низкую ставку по ипотеке.

Эти средства выплачиваются кредитору в обмен на более низкую ставку по ипотеке.

Эти скидки могут быть либо постоянными, предоставляя покупателю более низкую ставку и оплату в течение всего срока кредита, либо временными, что приводит к снижению затрат в течение первых нескольких лет. Выкуп 2/1, например, будет предлагать ставку на 2% ниже в первый год, ставку на 1% ниже во второй год, а к третьему году он вернется к первоначально заявленной ставке и оплате.

Будьте осторожны с временными выкупами, если выберете этот путь. Ипотечные кредиторы потребуют, чтобы вы имели право на получение кредита по окончательной процентной ставке, а не по сниженной, поэтому убедитесь, что вы можете позволить себе более высокие платежи.

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Хотите приблизиться к дому своей мечты?

Поговорите с экспертом Quicken Loans сегодня, чтобы изучить ваши варианты. Нажмите здесь что бы начать!

Нажмите здесь что бы начать!

Оценки просмотров

2. Купить баллы

Вы также можете самостоятельно приобрести более низкую ставку по ипотечному кредиту. Это известно как «точки покупки».

«В любой момент времени вы можете выбрать одну из нескольких процентных ставок», — говорит Эшвин Дайал, генеральный менеджер по ипотеке в платформе недвижимости Orchard. «Если вы хотите получить более низкие ставки, вы можете заплатить кредитору комиссию, известную как дисконтные баллы. Эта ставка будет ниже на весь срок кредита».

Хотя для этого требуется аванс наличными (до 1% от суммы кредита при снижении ставки на 0,125–0,50 процентного пункта), это может значительно сократить ваши платежи.

Покупка дома по средней цене (454 900 долларов США) по ставке 7% с первоначальным взносом 6% (в среднем для впервые покупающих) будет сопровождаться ежемесячным платежом в размере 2844 долларов США. Однако, если бы вы могли снизить свою ставку до 6%, вы бы сэкономили более 300 долларов с этой суммы.

Если вы думаете о покупке баллов, убедитесь, что вы планируете оставаться дома достаточно долго, чтобы воспользоваться преимуществами. Вы можете оценить это, рассчитав точку безубыточности или месяц, в котором выкуп сэкономил вам больше, чем стоил. Если покупка баллов экономит вам 300 долларов в месяц и стоит вам 9 долларов000 авансом, тогда ваша точка безубыточности составит 30 месяцев (9 000 разделить на 300). Если вы не планируете оставаться дома так долго, возможно, оно того не стоит.

3. Рассмотрите разных кредиторов — и договоритесь с ними

У каждого ипотечного кредитора есть свои накладные расходы, кадровые ограничения, маржа и склонность к риску, поэтому ставка, которую вам предлагает одна компания? Это, вероятно, не будет таким же, как то, что другой цитирует вас. Это означает, что рассмотрение нескольких кредиторов имеет решающее значение для получения самой низкой ставки.

«Самое важное, что может сделать заемщик, чтобы получить более низкую ставку по ипотеке, — это сделать домашнее задание и присмотреться», — говорит Аль Мурад, исполнительный вице-президент AmeriSave Mortgage. «Ставки могут варьироваться на несколько процентных пунктов от кредитора к кредитору».

«Ставки могут варьироваться на несколько процентных пунктов от кредитора к кредитору».

При выборе кредитора, от которого нужно получить котировки, сосредоточьтесь на разнообразии — это может быть онлайн-кредитор, банк или кредитный союз. Поскольку кредитные союзы являются некоммерческими (и обычно не продают свои кредиты инвесторам), они часто могут предлагать более конкурентоспособные условия.

Также может помочь использование собственного банка или перевод денег в новый банк. Их часто называют привилегиями «отношений» или «лояльности» и обычно они применяются только в том случае, если у вас где-то есть значительная сумма денег на текущих, сберегательных или инвестиционных счетах. Chase, например, предлагает снижение ставки на 0,125%, если у вас есть от 500 000 до 999 999 долларов США на депозитах и инвестициях, или снижение на 0,25% при 1 миллионе долларов и более.

«Мы видели, как банк заемщика предлагал удивительные условия для частных лиц, которые владеют значительными активами, чтобы сохранить свой бизнес», — говорит Джим Робертс, ипотечный брокер в True North Mortgage Company.

Как только у вас появятся предложения, сравните их и торгуйтесь. Кредиторы могут попытаться сравняться или даже превзойти другие компании, чтобы выиграть ваш кредит.

«Каждый кредитор пришлет оценку кредита, которая представляет собой стандартную форму, и ее очень легко сравнивать», — говорит Брэд Бейкер, вице-президент по андеррайтингу и рынкам капитала в Equity Now. «В этот момент вы можете увидеть, кто предлагает лучшую цену, и решить, хотите ли вы вести переговоры, натравливая кредиторов друг на друга, чтобы конкурировать за ваш бизнес».

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Купите свой новый дом с большим удобством и меньшими хлопотами

Ипотечный эксперт может помочь вам в более плавном процессе. Дом вашей мечты возможен. Нажмите ниже, чтобы это произошло.

Начало работы

4. Принять старую ипотеку продавца

Низкие ставки по ипотечным кредитам были обычным явлением еще несколько месяцев назад, и, согласно анализу Redfin, 85% всех домовладельцев с ипотекой имеют ставки ниже 5%. Если это звучит заманчиво, возможно, стоит подумать об ипотеке вашего продавца.

Если это звучит заманчиво, возможно, стоит подумать об ипотеке вашего продавца.

Получение ипотечного кредита, по сути, означает его получение. Вы купите дом, но вместо того, чтобы подать заявку на совершенно новую ипотеку, вы продолжите с того места, где остановился старый владелец, оплачивая существующую ипотеку в соответствии с уже установленными условиями и ставкой.

Для этого вам нужно иметь много наличных денег. Чтобы продавец получил оплату, вам нужно иметь достаточно, чтобы покрыть его общую стоимость дома — или цену дома за вычетом остатка по ипотеке. Так, например, если дом стоит 300 000 долларов, а они все еще должны 230 000 долларов по ипотеке, вам придется внести на стол 70 000 долларов (представьте, что это своего рода первоначальный взнос, только он идет прямо продавцу, а не кредитор).

Предположения о ссуде разрешены не для всех типов ипотечных кредитов. Кредиты, поддерживаемые государством, такие как ипотечные кредиты VA, USDA и FHA, позволяют им. Обычных кредитов, которые составляют около 65% существующих ипотечных кредитов, нет.

Обычных кредитов, которые составляют около 65% существующих ипотечных кредитов, нет.

«Если вы покупаете жилье прямо сейчас, вам нужно обратиться к своему кредитору за помощью в выяснении того, есть ли у продавца интересующего вас дома кредит FHA, VA или USDA», — говорит Джефф Тейлор, соучредитель и управляющий директор ипотечной технологической платформы Mphasis Digital Risk. «Если кредит продавца является предполагаемым, вам нужно посмотреть, соответствуют ли ставка и сумма кредита вашему желаемому бюджету и первоначальному взносу».

Если это так, вы будете работать с существующим кредитным сервисом, чтобы получить кредит. Они проверят, соответствуете ли вы требованиям кредитной программы (например, являетесь военнослужащим или ветераном для получения кредита VA) и что у вас есть финансовая квалификация для покрытия платежей.

Если вы можете преодолеть все эти препятствия, наберитесь терпения. «Это может быть своевременный процесс, занимающий до 90 дней», — говорит Дэн Хэнсон, исполнительный директор кредитного депо.

5. Внесите больший первоначальный взнос

Соотношение вашего кредита к стоимости — или то, сколько вы занимаете по сравнению со стоимостью дома — может играть большую роль в ставке, которую вы получаете. С небольшим первоначальным взносом ваш LTV высок, и у кредитора больше денег на кону (т. Е. Больше риска). Сделайте больший, и ваш LTV снизится, уменьшив риск кредитора и ставку, которую вы, вероятно, получите.

«Вообще говоря, больший первоначальный взнос означает более низкую процентную ставку», — говорит Мурад. «Это связано с тем, что кредиторы берут на себя более низкий уровень риска, когда домовладелец имеет большую долю собственности в собственности».

Внесение крупного первоначального взноса может быть сложной задачей на современном рынке, особенно в условиях инфляции и роста цен на жилье, но есть творческие способы сделать это. Вы можете продать акции, криптовалюту или старый автомобиль, или вы можете воспользоваться программой помощи при первоначальном взносе. Они часто предлагаются через местные жилищные агентства, и во многих случаях их не нужно возвращать.

Они часто предлагаются через местные жилищные агентства, и во многих случаях их не нужно возвращать.

Если вы не уверены, сколько денег вам потребуется, чтобы изменить ситуацию, поговорите со своим кредитором. Как правило, 20% лучше, если вы хотите избежать частного ипотечного страхования, которое добавляет дополнительную плату к вашему ежемесячному платежу.

«Хороший специалист по кредитам может предоставить котировки ставок на основе различных первоначальных взносов», — говорит Мурад. «Тогда вы можете определить, какой вариант лучше всего подходит для вашей конкретной финансовой ситуации».

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Покупка нового дома стала намного проще с Quicken Loans!

Кто сказал, что покупка дома должна быть сложной? Ипотечные эксперты могут предоставить вам самую важную информацию. Нажмите ниже и начните консультироваться сегодня.

Просмотреть ставки

6.

Рассмотрите ипотеку с регулируемой процентной ставкой, ссуду с государственной поддержкой или более короткий срок

Рассмотрите ипотеку с регулируемой процентной ставкой, ссуду с государственной поддержкой или более короткий срок

Наконец, когда дело доходит до вариантов ипотеки, мыслите нестандартно. 30-летний ипотечный кредит может быть самым популярным вариантом, но обычно он не самый доступный в долгосрочной перспективе.

Если вы думаете, что проживете в доме всего несколько лет (максимум от трех до 10 лет), то ипотека с плавающей процентной ставкой может быть разумным вариантом. Первоначально они предлагают гораздо более низкие ставки, но позже ваша ставка может увеличиться.

«Во многих случаях вы можете получить 5-летний или 7-летний ARM по ставке примерно на 1% ниже, чем фиксированная ставка», — говорит Чак Мейер, вице-президент и директор по ипотечным продажам SunriseBanks.com.

Просто убедитесь, что вы готовы к переезду или рефинансированию, прежде чем ваша ставка может увеличиться. (В противном случае будьте готовы к более высокому платежу.)

Вы также можете ознакомиться с поддерживаемыми государством кредитными программами, такими как кредиты FHA и VA. У них обычно более низкие ставки, чем у обычных ипотечных кредитов. В настоящее время разница составляет около 0,35 и 0,30 процентных пункта соответственно. Это может показаться мелочью, но для дома со средней ценой получается около 100 долларов экономии в месяц.

У них обычно более низкие ставки, чем у обычных ипотечных кредитов. В настоящее время разница составляет около 0,35 и 0,30 процентных пункта соответственно. Это может показаться мелочью, но для дома со средней ценой получается около 100 долларов экономии в месяц.

Краткосрочные кредиты — например, на 10 и 15 лет — также имеют более низкие ставки и позволяют сэкономить на процентах в долгосрочной перспективе. Однако ежемесячные платежи намного выше, потому что остаток кредита распределяется на меньшее количество месяцев. Это может не сильно повлиять на доступность, по крайней мере, если ежемесячный денежный поток является вашим приоритетом.

«Поговорите со своим кредитным специалистом и выясните, как лучше поступить», — говорит Джереми Дробек, старший специалист по выдаче кредитов в Amerifirst Home Mortgage. «Иногда правильное размещение в правильной кредитной программе имеет решающее значение».

Информационный бюллетень

Каждую субботу Money погружается в мир недвижимости, предлагая свежий взгляд на последние новости жилья для домовладельцев, покупателей и просто мечтателей.

Нажимая «Зарегистрироваться», я соглашаюсь получать информационные бюллетени и рекламные акции от Money и его партнеров. Я согласен с Условиями использования и Уведомлением о конфиденциальности Money и даю согласие на обработку моей личной информации.

Информационный бюллетень

Подписаться успешно!

Теперь вы будете получать информационный бюллетень Money в

Ответьте в любое время, чтобы сообщить нам, как мы можем улучшить. Наслаждаться!

Убедитесь, что мы попали в папку «Входящие», а не в папку «Спам». Мы только что отправили вам приветственное письмо. Иногда почтовые клиенты отправляют наше первое письмо в папку со спамом или рекламными акциями. Если вы не видите нас в своем почтовом ящике, проверьте эти папки, а затем перетащите приветственное письмо в свой почтовый ящик.

Объявления за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Объявление

SHOWHIDE

Представьте себе, что вы, наконец, приобрели дом своей мечты — Quicken Loans может помочь

Еще от денег:

Текущие ставки по ипотеке

Покупатели и продавцы жилья любят этот популярный трюк для снижения ставок по ипотеке

7 распространенных ошибок при покупке жилья и как их избежать

Наши эксперты отвечают на вопросы читателей о покупке жилья и пишут объективные обзоры продуктов (вот как мы оцениваем ипотечные кредиты). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными.

В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными.

- Ваша процентная ставка по ипотеке частично зависит от того, насколько рискованными кредиторы считают вас как заемщика.

- Ваш кредитный рейтинг и отчет о кредитных операциях жизненно важны для одобрения ипотеки.

- Ваш доход по сравнению с вашими долговыми обязательствами является еще одной важной частью получения ипотечного кредита.

LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Если вы хотите купить дом, вы, вероятно, готовитесь к самой крупной покупке в своей жизни. Чтобы профинансировать покупку дома, многие домохозяйства обращаются к ипотечному кредиту от надежного кредитора. Ипотека имеет смысл для миллионов людей.

Чтобы профинансировать покупку дома, многие домохозяйства обращаются к ипотечному кредиту от надежного кредитора. Ипотека имеет смысл для миллионов людей.

Когда вы получаете ипотечный кредит, ваша процентная ставка по ипотечному кредиту может иметь большое значение в том, сколько вы платите каждый месяц. Вот как вы можете максимально снизить ежемесячные расходы.

Ипотечный калькулятор

Цена дома

Первоначальный взнос

%

Срок кредита (лет)

Процентная ставка

%

1161 долл. США

Ваш предполагаемый ежемесячный платеж

Подробнее

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Всего выплачено

418 177 долл. США

Выплачено основного долга

275 520 долл. США

США

Проценты выплачены

42 657 долл. США

Способы сэкономить:

- Увеличив первоначальный взнос на 25%, вы сэкономите 8 916,08 долл. США на процентных платежах

- Снижение процентной ставки на 1% сэкономит вам $51 562,03

- Выплата дополнительных 500 долларов каждый месяц сократит срок кредита на 146 месяцев

Как получить более низкую процентную ставку по ипотеке

1. Улучшите свой кредит

При одобрении ипотеки кредитор обращает внимание на два основных вопроса. Первой остановкой обычно является ваш кредитный отчет. Если вы подаете заявление на получение кредита совместно с супругом или другим партнером, это командная работа, поэтому вам также следует работать с ними над их кредитом.

Два важнейших фактора, влияющих на ваш кредитный рейтинг, — история платежей и остаток на счете. Обязательно всегда платите вовремя и работайте, чтобы погасить любые остатки по кредитной карте и кредитной линии, прежде чем подавать заявку на новую ипотеку. Также рекомендуется взять как минимум шестимесячный мораторий на подачу заявок на новые учетные записи.

2. Оптимизируйте соотношение вашего долга к доходу

В рамках процесса утверждения кредита, также известного как андеррайтинг, банк просматривает все ваши текущие платежи по долгам. Они будут использовать ваш кредитный отчет для сбора ваших минимальных платежей по каждой кредитной карте, студенческому кредиту, автокредиту и другому долгу на ваше имя в вашем кредитном отчете.

Чтобы решить, можете ли вы позволить себе ипотечный кредит, банк сравнит ваш ежемесячный доход с вашими ежемесячными долговыми обязательствами. Это известно как отношение вашего долга к доходу (DTI). Если вы можете увеличить свой доход или погасить непогашенные долги, у вас будет наилучший DTI при подаче заявки на ипотеку.

Если вы можете увеличить свой доход или погасить непогашенные долги, у вас будет наилучший DTI при подаче заявки на ипотеку.

3. Ищите лучшие предложения

Помимо того, что вы можете самостоятельно претендовать на лучшую ставку, вы должны выбрать кредитора с самыми низкими процентными ставками. Тот факт, что у вас есть расчетный счет в банке по дороге, не означает, что они предлагают лучшие ставки. Интернет позволяет легко быстро сравнить лучшие цены.

Когда я купил свой дом в Портленде, штат Орегон, я разговаривал с двумя местными кредиторами и одним общенациональным кредитным союзом. Я нашел лучшую ставку, учитывая мой доход, и кредит был получен от кредитного союза PenFed, поэтому я получил ипотечный кредит.

Что касается моего нынешнего дома, я снова присмотрелся к ценам и обнаружил, что кредитор из Калифорнии, New American Funding, имеет самую низкую ставку для моих финансов.

Вам придется поискать решение для вашей уникальной ситуации.

4. Учитывайте баллы и акции

Некоторые кредиторы предлагают скидки, если вы соответствуете требованиям, или акции по более низким ставкам. Кроме того, ознакомьтесь с федеральными программами или программами штата и кредитными программами от VA, FHA и других государственных кредитов, если вы имеете на них право. Если вы не уверены, поговорите с потенциальным кредитором или экспертом по ипотеке, чтобы узнать больше.

Баллы — это способ снизить процентную ставку путем внесения предоплаты наличными. Баллы могут сэкономить вам деньги в некоторых случаях, но математика не всегда складывается. Попробуйте ипотечный калькулятор, который поддерживает баллы, чтобы решить, подходит ли вам это предложение.

5. Сделайте больший первоначальный взнос

Чем больше первоначальный взнос, тем больше скина у вас будет в игре. Это делает вас менее рискованным в глазах кредитора, и в результате вы, вероятно, сможете получить более низкую ставку.

Накопление на первоначальный взнос может занять много времени, но вам не обязательно иметь полные 20% первоначального взноса, чтобы воспользоваться преимуществами более крупного первоначального взноса. Как правило, заемщики должны положить по крайней мере 3% на обычный кредит. Если вы можете принести больше, чем это, вы можете быть вознаграждены немного более высокой ставкой.

Рекомендуемые сберегательные счета инсайдеров

Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации. Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации.

Узнать больше

На сайте UFB Direct

Узнать больше

На сайте Capital One

Узнать больше

На веб-сайте CIT Bank

Небольшие сбережения по большому кредиту быстро накапливаются

Для сберегательного счета с балансом в 1000 долларов разница процентной ставки в 0,25% не так уж важна. Но для ипотечного кредита с шестизначным балансом и 30-летним периодом окупаемости четверть процента — это огромная сумма.

Но для ипотечного кредита с шестизначным балансом и 30-летним периодом окупаемости четверть процента — это огромная сумма.

Когда дело доходит до самой крупной покупки в вашей жизни, даже небольшая экономия на процентах может стоить десятки тысяч долларов. Используя эти шаги, вы можете найти самую низкую процентную ставку для ваших финансов.

Эрик Розенберг

Внештатный писатель

Эрик Розенберг — писатель в области финансов, путешествий и технологий из Вентуры, Калифорния. Он бывший менеджер банка, специалист по корпоративным финансам и бухгалтерскому учету, который оставил свою основную работу в 2016 году, чтобы полностью посвятить себя онлайн-бизнесу. Он имеет обширный опыт написания статей о банковском деле, кредитных картах, инвестициях и других финансовых темах, а также является заядлым хакером-путешественником.

В свободное от клавиатуры время Эрик любит исследовать мир, летать на небольших самолетах, открывать для себя новые сорта крафтового пива и проводить время со своей женой и маленькими девочками.

Вы можете связаться с ним на сайте Personal Profitability или EricRosenberg.com.

ПодробнееПодробнее

Молли Грейс

Ипотечный репортер

Молли Грейс — репортер Insider. Она освещает ставки по ипотечным кредитам, ставки рефинансирования, обзоры кредиторов и статьи о покупке жилья для Personal Finance Insider.

Прежде чем присоединиться к команде Insider, Молли была автором блога для Rocket Companies, где она писала образовательные статьи об ипотеке, покупке жилья и домовладении.