Содержание

Можно ли взять ипотеку без первоначального взноса: 8 способов

Для жизни

Малому бизнесу

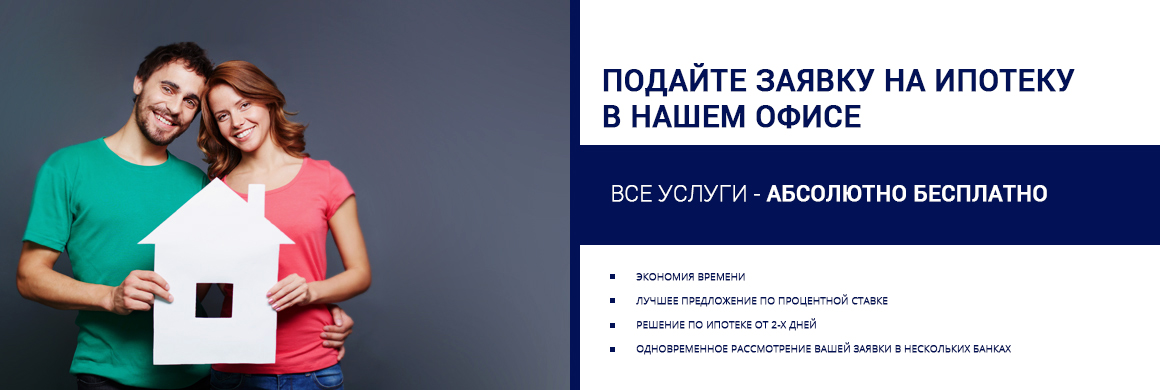

Ипотека — это способ покупки жилья в кредит под залог недвижимости при помощи заемных средств банка. Чтобы банк согласился выдать такой кредит, клиент должен предоставить гарантию своей платежеспособности — предоставить подтверждение дохода и внести определенную сумму из собственных средств в качестве первоначального взноса. Но что делать, если денег на первоначальный взнос нет? Разбираемся, можно ли взять ипотеку без первоначального взноса и что для этого потребуется.

Стать клиентом

Зачем банкам первоначальный взнос

Первоначальный взнос — это часть стоимости покупаемого жилья, которую заемщик выплачивает продавцу из собственных средств. Обычно он составляет 10–20% от полной стоимости квартиры. Для банка такой взнос — показатель, что клиент обладает достаточной финансовой грамотностью и дисциплиной, способен накопить средства, а значит — сможет в течение нескольких лет регулярно вносить платежи по ипотеке. Кроме того, клиенты, предоставившие большой первый взнос, обычно менее склонны к просрочкам платежей или полной невыплате долга.

Обычно он составляет 10–20% от полной стоимости квартиры. Для банка такой взнос — показатель, что клиент обладает достаточной финансовой грамотностью и дисциплиной, способен накопить средства, а значит — сможет в течение нескольких лет регулярно вносить платежи по ипотеке. Кроме того, клиенты, предоставившие большой первый взнос, обычно менее склонны к просрочкам платежей или полной невыплате долга.

У первоначального взноса есть и более утилитарная функция — он повышает ликвидность ипотечной квартиры, которая до окончания срока кредита остается в залоге у банка. Если заемщик вдруг перестает платить по кредиту, то наличие взноса позволяет банку быстрее продать эту квартиру и возместить свои убытки. По этой причине многие банки настаивают хотя бы на минимальном первоначальном платеже.

Ипотека без первоначального взноса — серьезный риск для кредитной организации. Чтобы его избежать, банки мотивируют клиентов предоставить большой первый взнос, предлагая им более выгодные условия кредитования или снижая ставку по ипотеке — и, напротив, увеличивая ставку тем, кто не готов внести большой платеж.

Что делать, если денег на первый взнос нет

Базовый вариант — накопить нужную сумму, и только после этого начинать заключение договора ипотечного кредита. Наличие первого взноса делает кредит более выгодным не только для банка, но и для самого заемщика, поскольку позволяет уменьшить общую сумму долга и за счет этого снизить сумму ежемесячных платежей или уменьшить срок кредита.

Если этот вариант по каким-то причинам не подходит, существуют и другие способы оформить ипотеку без первого взноса — рассказываем подробнее о каждом из них.

Потребительский кредит

Если на взнос по ипотеке не хватает собственных средств, можно привлечь заемные — например, потребительский кредит без установленной цели. Полученные в рамках кредита деньги направляются на погашение первого взноса — это позволяет оформить ипотеку на стандартных условиях без завышения ставки.

Стоит иметь в виду, что процентная ставка по стандартным кредитам зачастую намного выше, чем ставка по ипотеке. Это значит, что итоговая сумма переплаты по займам будет больше, чем если бы вы выплачивали одну ипотеку. К тому же вам придется обслуживать сразу два кредита, что значительно повысит долговую нагрузку на семью. В совокупности это может привести к отказу по ипотеке, если банк по каким-то

причинам сочтет, что заемщик не сможет одновременно вносить платежи по двум кредитам.

Деньги в долг

Чтобы не брать на себя обязательства по выплате второго кредита и не перегружать свою кредитную историю, можно взять деньги в долг, но уже не у кредитной организации, а у своих родственников или знакомых. В таком случае вам не придется выплачивать проценты за пользование деньгами, поэтому финансовая нагрузка по сравнению с потребительским кредитом будет несколько меньше.

А вот к микрофинансовым организациям обращаться лучше не стоит — обычно они предлагают настолько высокие ставки по микрокредитам, что переплата в итоге окажется гораздо больше, чем выгода от предоставления первого платежа.

Материнский капитал

Для покрытия первоначального платежа можно использовать средства материнского капитала. Маткапитал — это государственная программа, направленная на поддержку семей с детьми. В 2021 году по ней можно получить 483 882 рубля за рождение или усыновление первого ребенка и 639 432 рубля за второго или последующих. Потратить эти деньги можно, кроме прочего, на улучшение жилищных условий семьи. В том числе, на первоначальный взнос по ипотеке.

В некоторых случаях суммы на сертификате маткапитала будет достаточно, чтобы полностью покрыть взнос по ипотеке, в других его может хватить только на часть платежа — тогда остаток придется заплатить из собственных денег. Нужно помнить, что у этого способа есть одна особенность: применение маткапитала для получения ипотеки без первого взноса обязывает заемщика выделить в квартире доли для всех детей, что в дальнейшем может затруднить раздел и продажу этой квартиры.

Нужно помнить, что у этого способа есть одна особенность: применение маткапитала для получения ипотеки без первого взноса обязывает заемщика выделить в квартире доли для всех детей, что в дальнейшем может затруднить раздел и продажу этой квартиры.

Не все ипотечные программы допускают использование маткапитала. Уточните в банке, можно ли применить сертификат и как это сделать.

Военная ипотека

Военнослужащим при покупке недвижимости государство предоставляет дополнительные льготы и субсидии, которые можно направить на покрытие первого взноса. Для участия в такой программе заемщик должен подходить под следующие требования:

- быть старше 21 года

- быть военнослужащим

- не менее трех лет участвовать в накопительно-ипотечной программе согласно № 117-ФЗ

Heading» color=»brand-primary»>Военная ипотека

Heading» color=»brand-primary»>Военная ипотекаПри соблюдении всех этих условий государство будет каждый месяц перечислять военнослужащему субсидию, с помощью которой можно будет оплатить взнос по ипотеке. По этой программе можно купить квартиру на первичном или вторичном рынке в любом регионе России — расположение квартиры не будет привязано к тому региону, где служит военный.

Обратите внимание: в такой программе участвуют не все банки, а максимальная сумма господдержки может быть ограничена.

Льготная ипотека

Ипотеки по льготным программам — это еще одна мера государственной поддержки, позволяющая купить жилье, не имея достаточных накоплений. По программе «Молодая семья» можно получить государственную субсидию в размере около 30–35% от общей стоимости жилья, которую можно потратить на первый платеж по ипотеке. Чтобы получить льготу, заемщики должны отвечать следующим условиям:

Чтобы получить льготу, заемщики должны отвечать следующим условиям:

- не иметь собственного жилья или нуждаться в улучшении условий проживания

- быть младше 35 лет

- состоять в зарегистрированном браке

- иметь уровень дохода, который позволяет выплачивать ежемесячные взносы по ипотеке

Ипотеку без первого взноса по льготной программе могут получить не только молодые женатые пары, но также семьи, состоящие из одного родителя и ребенка.

Оформить ипотеку без первоначального взноса также можно под залог недвижимости. В таком случае в залоге будет не то жилье, которое вы приобретаете с помощью ипотечного кредита, а то, которое уже находится у вас в собственности. Предметом залога может быть квартира, частный жилой дом, апартаменты или участок земли. При этом должны соблюдаться следующие условия:

BulletsBox»>

BulletsBox»>При оформлении ипотеки на этот жилой объект будет наложено обременение: он останется в вашей собственности, но распоряжаться им вы сможете с некоторыми ограничениями. Например, сделать перепланировку или продать такую квартиру можно будет только по согласованию с банком. Обременение будет снято после полного погашения ипотеки.

Акции банков

Время от времени банки проводят маркетинговые акции, в рамках которых можно воспользоваться ипотечными и другими программами на более выгодных условиях, чем обычно. Это позволяет привлечь новых клиентов и расширить клиентскую базу. Во время таких акций можно в том числе оформить ипотеку без первоначального взноса или получить сниженную ставку по кредиту.

Во время таких акций можно в том числе оформить ипотеку без первоначального взноса или получить сниженную ставку по кредиту.

Банки также иногда проводят партнерские акции совместно с застройщиками — в таких случаях при оформлении ипотеки первый платеж вносит сам застройщик, а не покупатель. Однако с помощью такой программы можно купить не любое жилье: по условиям подобных акций выбирать квартиру можно только из заранее оговоренного списка объектов, принадлежащих этому застройщику.

Заключение

Оформить ипотеку без первого взноса реально — для этого нужно только выбрать программу, подходящую под ваши условия, и собрать необходимые для нее документы. Однако может потребоваться залог или же ставка по ипотеке будет выше, чем при тех же условиях, но с первоначальным взносом. В итоге ипотека без первого взноса может оказаться менее выгодной, чем стандартная ипотека с крупным первоначальным платежом. Поэтому перед тем, как заключить кредитный договор и взять ипотеку, нужно внимательно просчитать возможные варианты и рассмотреть доступные вам программы.

Поэтому перед тем, как заключить кредитный договор и взять ипотеку, нужно внимательно просчитать возможные варианты и рассмотреть доступные вам программы.

Райффайзен Банк предлагает разные виды программ ипотечного кредитования с гибкими условиями и низкими процентными ставками. Подобрать подходящую программу и ознакомиться с актуальными тарифами можно в приложении или на сайте Райффайзен Банка. Здесь же можно рассчитать ориентировочную стоимость кредита с помощью ипотечного калькулятора, а также сравнить ее стоимость с первоначальным взносом и без.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Ипотека без первоначального взноса в Санкт-Петербурге — Взять ипотеку без первоначального взноса 2022

Об ипотеке

Требования

Документы

В буквальном смысле понятие «ипотека без первоначального взноса» не трактуется. Да, фактически сумма ПВ не вносится заемщиком в денежном эквиваленте. Но на его смену приходят различные виды обеспечения, в частности:

- Материнский капитал.

- Залог недвижимого имущества, которое есть в собственности.

- Различные льготы и субсидии от государства.

- Оформление потребительского кредита для внесения первого платежа, требуемого банком.

- И т.д..

Имея в запасе хотя бы один из вышеперечисленных вариантов, проблем с покупкой жилья не возникнет.

Так как по программе «ипотека без первого взноса» не подразумевается внесение ПВ, кредитное учреждение предъявляет более серьезные требования к потенциальным заемщикам, чтобы минимизировать риски:

- Российское гражданство.

- Полная дееспособность.

- Стабильный доход, подтвержденный свежими справками 2-НДФЛ с места работы.

- Идеальная кредитная история. Отсутствие просрочек и открытых кредитов/займов.

- Достижение возраста – 21 год. В некоторых организациях возрастная планка ниже.

По условиям покупки вторички или квартиры от застройщика данным способом консультируйтесь со специалистами Infull.

Чтобы взять ипотеку без первоначального взноса, необходимо подготовить следующий пакет документов:

- Заявление, заполненное по форме.

- Документ, удостоверяющий личность – паспорт.

- Трудовая книжка.

- Справка 2-НДФЛ за определенный период.

- Справка об отсутствии налоговых и прочих задолженностей.

- Документы на залоговое жилье/материнский капитал или другие справки, в зависимости от привлекаемого обеспечения вместо ПВ.

Выгодное предложение

Помогаем взять ипотеку на выгодных условиях, ставка от 5,7% и дополнительным сервисом INFULL.

Быстрое оформление ипотеки

Рассмотрение заявки в 20+ банках партнёрах. Срок рассмотрения заявления от 3 дней.

Решение сложных вопросов

Бесплатная консультация специалиста, подготовка необходимого комплекта документов.

Прозрачное дистанционное взаимодействие

Информируем по всем стадиям согласования сделки без посещения офиса

Акция

Семейная ипотека 4,95%

Помощь в оформление ипотеки «Банк Санкт-Петербург»

Стоимость жилья

Первоначальный взнос

Нет первого взноса

4.7%

Срок ипотеки

Ваша ставка

Ежемесячный платеж

36 843₽

Проценты по кредиту

5 599 502₽

Итоговая сумма кредита

2 298 339₽

Расчет является предварительным

График погашения

Первичная консультация —

бесплатно!

Формируем пакет документов,

выявляем и устраняем

негативные факторы

Подаем заявку в несколько

банков и получаем

положительное решение по ней

Спасибо большое Наталье за быструю и отличную работу. Теперь многие мои знакомые заинтересовались вашими услугами. Буду всем вас рекомендовать.

Теперь многие мои знакомые заинтересовались вашими услугами. Буду всем вас рекомендовать.

Ольга, безмерно благодарна Вам в моем очень сложном вопросе с жильем. Начну по порядку: 1. Спасибо, помогли решить кажись не решаемые вопросы. 2. Одобрили ипотеку. 3. Согласовали объект. 4. И вот я приобрела долгожданное жилье только благодаря Вам. Очень приятна была Ваша поддержка, Вы были всегда на связи, всегда давали ответы на все возникающие у меня вопросы. Просто человеческое спасибо с радостью рекомендую Вас своим знакомым! Вы профи!

Ольга спасибо огромное за одобрение наших клиентов. Не в первый раз работаем с вами и каждый раз восхищаемся вашим профессионализмом. Особо хочется отметить последнюю сделку, когда благодаря вам клиент подписал сразу 2 ипотеки в Москве.

Смотреть все отзывы

Реально ли купить недвижимость-вторичку или от застройщика в Санкт-Петербурге в ипотеку без ПВ?

Да, но нужно быть готовым к тому, что придется привлекать любой вид обеспечения, соблюдая все требования банковской организации в СПб: материнский капитал, залог имеющейся квартиры или дома и т. д..

д..

Есть ли ограничения, и какие они?

Да, есть несколько ограничений, которые придется учитывать:

- Повышенная процентная ставка – в среднем +1-2%.

- Более серьезные требования к ежемесячному доходу.

- Необходимость более детального согласования вторички или первички в Санкт-Петербурге с кредитным учреждением.

- Привлечение созаемщиков.

- Прочие ограничения.

Как купить дом в ипотеку в СПб без ПВ?

Процедура ничем не отличается от классического ипотечного кредитования с первым платежом.

Ипотека

30 сентября 2022

Ипотека под 0,1% годовых: как это работает?

Ипотека

6 сентября 2022

Как купить квартиру в ипотеку — пошаговая инструкция

Ипотека

6 сентября 2022

Ипотека или аренда — что выгоднее?

Ипотека

6 сентября 2022

Новостройка или вторичка — что выгоднее купить?

Ипотека

6 сентября 2022

До какого возраста дают ипотеку?

Ипотека

6 сентября 2022

Сколько раз можно рефинансировать ипотеку?

Закажите

бесплатную

консультацию!

или позвоните

+7 (812) 425-13-87

Обсудите вашу ситуацию

с профессионалом рынка

Ваше имя

Ваш телефон

Я соглашаюсь с условиями обработки и хранения моих персональных данных

Ипотека без первоначального взноса в Симферополе

Ипотека на вторичное жильё

Лиц. № 1481

№ 1481

Ипотека на вторичное жильё

Условия

Ставка

9.9 %

Платеж

24 344 ₽

Переплата

3 302 440 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Ипотека на новостройку

Лиц. № 1481

Ипотека на новостройку

Условия

Ставка

9.9 %

Платеж

24 344 ₽

Переплата

3 302 440 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подать заявкуПодробнее

Ипотека Кредит на любые цели под залог недвижимости

Лиц. № 1481

Ипотека Кредит на любые цели под залог недвижимости

Условия

Ставка

10.2 %

Платеж

24 849 ₽

Переплата

3 423 776 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Еще 2 ипотеки

Ипотека Квартира в новостройке

Лиц. № 1354

Ипотека Квартира в новостройке

Условия

Ставка

5 %

Платеж

18 492 ₽

Переплата

1 897 991 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

№ 1354

Подробнее

Подать заявкуПодробнее

Ипотека Вторичное жилье

Лиц. № 1354

Ипотека Вторичное жилье

Условия

Ставка

7.2 %

Платеж

19 999 ₽

Переплата

2 259 681 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

Подробнее

Подать заявкуПодробнее

Ипотека Кредит под залог недвижимости

Лиц. № 1354

Ипотека Кредит под залог недвижимости

Условия

Ставка

10.4 %

Платеж

25 188 ₽

Переплата

3 505 230 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

№ 1354

Подробнее

Подать заявкуПодробнее

Семейная ипотека

Лиц. № 1354

Семейная ипотека

Условия

Ставка

5 %

Платеж

16 763 ₽

Переплата

1 483 090 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

Подробнее

Подать заявкуПодробнее

Ипотека Господдержка 2020-2022

Лиц. № 1354

Ипотека Господдержка 2020-2022

Условия

Ставка

6 %

Платеж

18 197 ₽

Переплата

1 827 364 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

№ 1354

Подробнее

Подать заявкуПодробнее

Еще 4 ипотеки

Ипотека Под залог недвижимости

Лиц. № 1978

Ипотека Под залог недвижимости

Условия

Ставка

13.69 %

Платеж

31 015 ₽

Переплата

4 903 644 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1978

Подробнее

Подать заявкуПодробнее

Вся ипотека в Симферополе

Получить ипотеку без первоначального взноса в Симферополе в 2022

Насколько реальна ипотека без первоначального взноса в Симферополе? Льготные условия ряда банковских программ позволяют семье купить недвижимость даже не имея изначально собственных сбережений.

Можно ли взять ипотеку без первоначального взноса в Симферополе в 2019?

Допускается получение кредита на недвижимость и без наличия первого взноса. Это относится к приобретению квартиры в новостройке, заключению договора с застройщиком, рефинансированию уже существующей сделки, а также к приобретению жилья на вторичном рынке. Потребуется предоставить недвижимость в залог.

Условия ипотечного кредитования при отсутствии собственных средств

Наличие у клиентов части своих средств для покупки квартиры является показателем его платежеспособности. Тем не менее, взять ипотеку без первоначального взноса в Симферополе возможно. Но эти сделки будут менее выгодны заявителям, учитывая наличие следующих факторов:

- повышенные процентной ставик по договору;

- сниженные сроки ипотеки;

- расширенный пакет документов.

Сумму взносов и переплаты поможет рассчитать онлайн-калькулятором ипотеки

Какие банки Симферополя предлагают взять ипотеку без первоначального взноса?

Банки, которые рассматривают онлайн-заявки на ипотеку для приобретения жилья:

- Сбербанк;

- Россельхозбанк;

- Альфа-Банк;

- Восточный банк

Помощь в получении ипотеки без первоначального взноса в Москве

Кредитный брокер Роял Финанс

>

Взять кредит

>

Ипотеку

>

Помощь в ипотеке без взноса

Помощь в получении ипотеки без первого взноса позволяет убедить банковские учреждения в собственной платежеспособности и дисциплинированности. Достаточно малейшей ошибки, чтобы получить отказ, поэтому стоит обращаться к специалистам, которые знают, как подготовить заявку и в какие финучреждения ее нужно подать.

Достаточно малейшей ошибки, чтобы получить отказ, поэтому стоит обращаться к специалистам, которые знают, как подготовить заявку и в какие финучреждения ее нужно подать.

Существует две причины, согласно которым банковские учреждения требуют заемщиков оплатить часть стоимости квартиры или дома в размере 10-30 % от стоимости недвижимости при оформлении кредитного договора. Первая — привлечение неплатежеспособных заемщиков: ипотека с нулевым взносом, по мнению банков, обычно привлекает субъектов с низкой платежной дисциплиной. Вторая — нестабильность рынка недвижимости, при которой цены на жилье стремительно поднимаются или падают. Специалисты компании «Роял Финанс» помогают клиентам взять ипотеку без первоначального взноса, несмотря на то, что банки неохотно идут на такие сделки.

Каждый, кому нужна помощь в получении ипотеки без первоначального взноса в Москве, может доверить оформление бумаг, выбор программы и банка профессионалам из компании Royal Finance. Мы сотрудничаем со многими финансовыми организациями и можем быстро найти выгодное решение, исходя из возможностей и потребностей клиента.

Мы сотрудничаем со многими финансовыми организациями и можем быстро найти выгодное решение, исходя из возможностей и потребностей клиента.

Ипотечные брокеры:

- Изучат банковские продукты и предложат на выбор более выгодные, учитывая требования клиента, особенности недвижимости и финучреждения.

- Сформулируют несколько вероятных сценариев по расходам на оформление, ежемесячным выплатам по кредиту, чтобы помочь реально оценить свои финансовые возможности.

- Окажут помощь в подготовке пакета документов.

- Обеспечат полное сопровождение, начиная с подачи заявки и заканчивая подписанием договора в банке.

Как показывает практика, самостоятельно взять ипотеку без первоначального взноса очень сложно, поэтому помощь кредитного брокера — лучший выход из ситуации. При поддержке компетентных специалистов можно сэкономить время, деньги и силы.

Чтобы воспользоваться услугами специалистов Royal Finance, достаточно оставить заявку на сайте или позвонить по телефону 8 (499) 649-48-74. Менеджеры оперативно свяжутся с вами для консультации и обсуждения дальнейших действий. Мы гарантируем полное сопровождение клиента и помощь в решении всех вопросов, связанных с оформлением ипотеки. Даже без первоначального взноса вы станете владельцем недвижимости!

Менеджеры оперативно свяжутся с вами для консультации и обсуждения дальнейших действий. Мы гарантируем полное сопровождение клиента и помощь в решении всех вопросов, связанных с оформлением ипотеки. Даже без первоначального взноса вы станете владельцем недвижимости!

|

Ипотека: третий ребенок |

Программа господдержки ипотеки |

Перевод ипотеки на другое лицо |

|

Помощь в ипотеке с плохой кредитной историей |

Ипотека без созаемщика супруга |

Ипотека на покупку загородного дома |

|

Программа льготной ипотеки |

Ипотека с завышением без первоначального взноса |

Покупка квартиры в новостройке в ипотеку |

|

Льготная ипотека по ставке 6% |

Перезалог заложенной квартиры |

Купить комнату в ипотеку |

|

Льготная ипотека для многодетных |

Перевод ипотеки в другой банк |

Дома и коттеджи в ипотеку |

|

Ипотека без супруга созаемщика |

Где и как рефинансировать ипотеку? |

Двухкомнатная квартира в ипотеку |

|

1-комнатная квартира в ипотеку |

Квартира-студия в ипотеку |

Ипотека на вторичном рынке |

|

Ипотека на строительство |

Покупка доли в квартире в ипотеку |

Может ли мать-одиночка взять ипотеку

|

| Ипотека на землю |

Может ли мать-одиночка взять ипотеку |

Ипотека по 2 документам: какие банки дают |

|

Ипотека при рождении 2 ребенка |

Помощь в ипотеке без взноса

|

Льготная ипотека под 6,5 процентов |

Получить кредит

Ипотека без первоначального взноса Брянск

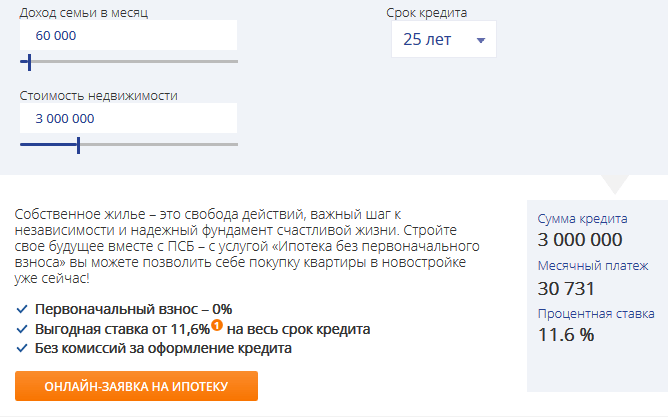

Застройщик «Атмосфера» совместно с «Промсвязьбанком» предлагают покупателям квартир уникальную возможность оформить ипотеку без первоначального взноса в Брянске. Эта опция доступна только для аккредитованных банком объектов, в числе которых есть и наши проекты.

Эта опция доступна только для аккредитованных банком объектов, в числе которых есть и наши проекты.

Ипотека без первоначального взноса подходит тем, кто хочет взять кредит без собственных накоплений, не готов забирать деньги из оборота бизнеса или хочет забронировать новостройку уже сейчас, а имеющуюся квартиру продавать уже после сдачи дома.

Жилье без первоначального взноса нельзя купить у любого застройщика — такие кредиты нашим покупателям дает только ПСБ. «Атмосфера» — официальный партнер этого банка. Используйте предложение, чтобы не откладывать покупку и зафиксировать цену.

Расчет ипотеки

Получить консультацию по ипотеке без взноса

Сообщение успешно отправлено!

Подробнее

Калькулятор подходит для приблизительного расчета по сниженной ставке. Результаты носят информационный характер и не являются офертой. Для составления точного графика платежей нужна дополнительная информация. Оставьте заявку — менеджер вам перезвонит и все посчитает.

Оставьте заявку — менеджер вам перезвонит и все посчитает.

Жилье без первоначального взноса

Эта программа действует только на покупку новостройки от застройщика. Купить в ипотеку без первоначального взноса в Брянске можно квартиры в следующих аккредитованных жилых комплексах:

Условия ипотеки без первоначального взноса

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* Подробные условия для пониженной ставки — на сайте банка

Обязательным условием оформления ипотеки без взноса является страхование объекта. Также необходимо оформить страховку жизни и здоровья заемщика, в случае отказа ставка может увеличиться. Приобретаемое жилье или право требования будет в залоге у банка.

Также необходимо оформить страховку жизни и здоровья заемщика, в случае отказа ставка может увеличиться. Приобретаемое жилье или право требования будет в залоге у банка.

Требования к заемщику

- Гражданство РФ

- Возраст 21-65 лет

Срок кредита при наличии нескольких заемщиков определяется по самому старшему из них, в случае если доля его дохода в совокупном доходе заемщиков составляет более 20%

- Адрес или место работы в регионе, где есть офис банка

- Два контактных телефона

Допускается отсутствие стационарного рабочего телефона в случае предоставления банковской выписки по зарплатному счету заемщика

- Общий стаж — не менее 1 года, на последнем месте работы — не менее 4 месяцев

- Работа по трудовому договору

В рамках предложения «В ипотеку — без справок» заемщик может быть индивидуальным предпринимателем или участником юридического лица, срок существования — не менее 2 лет с даты регистрации. При расчете суммы кредита может быть учтен доход от участия в юридическом лице, если: — доля участия составляет не более 25%, и заемщик работает в этой организации по найму либо- доля участия составляет не более 49%, и заемщик не работает в этой организации по найму.

- В рамках предложения «В ипотеку — без справок!» заемщик может быть ИП или участником юрлица от 2 лет

При расчете суммы кредита может быть учтен доход от участия в юридическом лице, если: — доля участия составляет не более 25%, и заемщик работает в этой организации по найму либо- доля участия составляет не более 49%, и заемщик не работает в этой организации по найму.

При расчете суммы кредита может быть учтен доход от участия в юридическом лице, если: — доля участия составляет не более 25%, и заемщик работает в этой организации по найму либо- доля участия составляет не более 49%, и заемщик не работает в этой организации по найму.

Как купить квартиру без первоначального взноса

Выберите квартиру из списка аккредитованных объектов

Подайте заявку с учетом стоимости жилья и ваших возможностей

Подготовьте документы для оформления кредита

Заключите договор ипотеки и участия в долевом строительстве

Наши менеджеры ответят на вопросы по поводу оформления ипотеки. Расскажем про другие программы, поможем с выбором жилья и заполнением заявки.

Звоните по телефону +7 (4832) 77-03-07.

Приезжайте в офис на ул. им. А.Ф. Войстроченко, д. 3.

Если нужна ипотека

Полезная информация для тех, кто хочет взять кредит на покупку жилья: как оформить документы, снизить ставку и получить налоговый вычет

Преимущества ипотеки

Почему брать кредит на квартиру выгодно

Список документов

Что нужно от покупателя и продавца

Виды господдержки

Как снизить переплату по кредиту

Налоговый вычет

Как получить до 650 000 ₽ после покупки

Как нас найти

Отправьте сообщение

или закажите звонок

Менеджер свяжется с вами в течение дня. Расскажем о домах, поможем выбрать квартиру, договоримся о встрече.

Сообщение успешно отправлено!

Вопросы и ответы

Можно ли использовать маткапитал для первоначального взноса?

Да, материнский капитал можно использовать для первоначального взноса сразу после рождения ребенка — не нужно ждать 3 года. Сертификат в электронном виде приходит в личный кабинет мамы на Госуслугах после регистрации рождения в загсе. Заявление на распоряжение господдержкой можно подать прямо в банке, без обращения в пенсионный фонд.

Сертификат в электронном виде приходит в личный кабинет мамы на Госуслугах после регистрации рождения в загсе. Заявление на распоряжение господдержкой можно подать прямо в банке, без обращения в пенсионный фонд.

Как снизить ставку по кредиту?

Используйте ипотечные программы с господдержкой: льготную — до 7%, семейную — до 6%. А также специальные предложения — кредит по ставке 2,45% или рассрочку без переплаты. Подробную информацию предоставят менеджеры по телефону +7 (4832) 77-03-07.

Какие документы нужны от заемщика?

- Паспорт гражданина Российской Федерации

- Информация о номере СНИЛС

- Документы о семейном положении

- Для мужчин до 27 лет — военный билет или иной документ, подтверждающий, что заемщик не подлежит призыву на военную службу

- Заверенная работодателем копия трудовой книжки / трудового договора по совместительству / выписка из лицевого счета Пенсионного фонда, сформированная на Госуслугах

- Документы, подтверждающие доход заемщика по месту работы: справка о доходах по форме 2-НДФЛ или по форме банка, или по форме работодателя, или выписка по расчетному счету

- Документы, подтверждающие дополнительный доход (предоставляются по желанию)

Для принятия решения о кредитовании банк может запросить дополнительную информацию и документы.

Ипотека без первоначального взноса: миф или реальность

Купить новую квартиру — мечта многих. Но очень часто при возможности оплачивать ежемесячные платежи многие семьи тем не менее не могут накопить 15-20% от стоимости недвижимости на первоначальный взнос. Причин для этого может быть много, но сути они не меняют — для приобретения квартиры подходит только ипотека без первоначального взноса. Найти такое предложение в 2020 году — это миф или реальность? Сегодня всё расскажем!

Зачем банку вообще первоначальный взнос

Бытует мнение, что наличие этой суммы показывает банку серьёзность ваших намерений и более ответственное отношение к выплате долга. На деле оказывается, что если это и имеет какое-то значение, то очень косвенное. Реальная цель первоначального взноса — это минимизация финансовых потерь банком в случае, если вы перестанете платить по кредиту.

В обычной ситуации, если заёмщик становится проблемным и не выполняет своих обязанностей по внесению ежемесячных платежей, банк через суд отбирает квартиру и выселяет недобросовестного клиента. Но банку нужны деньги, а не квартира. Причём чем быстрее, тем лучше. Именно поэтому такое жильё выставляется на продажу, а для ускорения этого процесса — по очень привлекательной для новых покупателей цене. И здесь для банка как раз очень важен размер первоначального взноса, так как это именно та сумма, на которую он может опустить стоимость продажи жилья. И если в неё не укладываются все издержки и расходы, то банк оказывается в минусе.

Но банку нужны деньги, а не квартира. Причём чем быстрее, тем лучше. Именно поэтому такое жильё выставляется на продажу, а для ускорения этого процесса — по очень привлекательной для новых покупателей цене. И здесь для банка как раз очень важен размер первоначального взноса, так как это именно та сумма, на которую он может опустить стоимость продажи жилья. И если в неё не укладываются все издержки и расходы, то банк оказывается в минусе.

Именно поэтому чем выше первоначальный взнос, тем более спокоен банк за выдаваемый им кредит. C точки зрения финансовой организации 20% от стоимости квартиры — практически золотая середина, которая позволяет в случае необходимости быстро и без ущерба избавиться от неликвидного актива, а в случае добросовестности клиента — достаточно заработать на процентах.

Как убедить банк отказаться от первоначального взноса

Несмотря на всё вышесказанное, есть ситуации, когда банк может согласиться на отсутствие первоначального взноса. Всё, что вам для этого надо, — предложить в залог другое равноценное имущество, реализовав которое в случае необходимости, ваш кредитор сможет полностью покрыть сумму долга и свои издержки.

Если у вас уже есть в собственности квартира, а вы решили приобрести ещё одну, например для подрастающего ребёнка, вы можете предложить использовать свою текущую квартиру в качестве залога и получить кредит на покупку новой квартиры в размере её полной стоимости. Существенным условием в такой схеме будет наличие оценочного альбома, который подтвердит, что объект залога равноценен сумме кредита или превышает её.

Безусловно, в качестве залога можно использовать не только недвижимость. Это может быть автомобиль, драгоценности или любое другое имущество. Однако банк должен быть абсолютно уверен в том, что этот объект ликвиден и может быть быстро реализован. В противном случае в выдаче кредита будет отказано.

Требования к заёмщикам

Большинство финансовых организаций более тщательно подходят к проверке платёжеспособности клиентов, рассчитывающих получить кредит без первого взноса, даже при наличии хорошего объекта в качестве залога.

Если вы наёмный сотрудник с большим стажем и хорошей официальной зарплатой, то никаких проблем скорее всего не возникнет. Если же вы можете подтвердить лишь часть своего дохода, то получить кредит будет гораздо сложнее. Если же вы являетесь индивидуальным предпринимателем или владельцем бизнеса, в копилку рисков банка добавляются страхи за успешность вашего дела, что также очень сильно снижает возможность получения положительного решения.

Если же вы можете подтвердить лишь часть своего дохода, то получить кредит будет гораздо сложнее. Если же вы являетесь индивидуальным предпринимателем или владельцем бизнеса, в копилку рисков банка добавляются страхи за успешность вашего дела, что также очень сильно снижает возможность получения положительного решения.

Кроме этого, очень досконально будет изучена ваша кредитная история. Если в случае обычного ипотечного продукта на несколько фактов просрочки платежей по старым кредитам скорее всего закроют глаза, то при попытке получить ипотеку без первого взноса это вероятнее всего станет препятствием.

Условия по ипотеке

Такой кредит даже при соблюдении всех условий является более рискованной для банка сделкой, поэтому в качестве «страхования» своих рисков большинство банков помимо прочего предлагают для таких программ повышенные процентные ставки. Если обычную ипотеку сегодня можно оформить под 5-9% годовых, то ставка в программах без первого взноса достигает 14%.

| Банк | Программа | Ставка |

| Райффайзенбанк | Под залог имеющегося жилья | 8,19% |

| Московский Индустриальный Банк | Под залог своей квартиры | 9% |

| Дом.РФ | Под залог квартиры | 9,10% |

| ВТБ | Под залог недвижимости | 9,50% |

| СБЕР БАНК | Нецелевая под залог недвижимости | 10,90% |

| ПСБ | Под залог квартиры | 11,10% |

| Альфа-Банк | Под залог имеющегося жилья | 13,69% |

Использование государственных программ или материнского капитала

Очень часто банки могут принять в качестве первоначального взноса сумму материнского капитала, что для клиента, с оговоркой, можно назвать ипотекой без первоначального взноса, потому что физически никаких денег копить для этого не нужно. При этом есть возможность оформить обычный ипотечный продукт со стандартными процентными ставками. Однако важно понимать, что сумма материнского капитала должна составлять необходимый для программы минимальный взнос. Для крупных городов вроде Москвы и Санкт-Петербурга её может быть недостаточно.

При этом есть возможность оформить обычный ипотечный продукт со стандартными процентными ставками. Однако важно понимать, что сумма материнского капитала должна составлять необходимый для программы минимальный взнос. Для крупных городов вроде Москвы и Санкт-Петербурга её может быть недостаточно.

Также стоит обратить внимание на государственные программы — как федеральные, так и региональные. Вполне может быть, что вы подходите под одну из них и можете получить специальные условия на покупку жилья.

Государственные жилищные ссуды и многое другое

Ссуды USDA

Ссуды USDA — это ссуды, поддерживаемые государством, которые могут помочь вам купить дом в пригороде или сельской местности. Кредиты USDA не требуют первоначального взноса, но, как правило, вы должны иметь кредитный рейтинг не менее 640, чтобы соответствовать требованиям. Дом, который вы хотите купить, также должен находиться в приемлемой сельской местности; Вы можете проверить соответствие требованиям вашего потенциального дома на веб-сайте Министерства сельского хозяйства США.

Rocket Mortgage в настоящее время не предлагает кредиты USDA.

Государственные кредиты для ветеранов

В дополнение к ипотечным кредитам, несколько других типов кредитов VA доступны для ветеранов через Департамент по делам ветеранов.

Ссуды на полисы страхования жизни ветеранов

Если вы ветеран, участвовавший в войнах во Вьетнаме, Корейской войне или Второй мировой войне, у вас может быть выданный государством план постоянного страхования жизни. Ссуда на полис страхования жизни ветеранов позволяет вам занять до 94% стоимости вашего полиса наличными или сдать его за его денежную стоимость.

Государственные кредиты на образование

Федеральное правительство предлагает множество кредитов и грантов, которые могут помочь вам получить высшее образование или провести исследования в необходимой области. Для большинства типов кредитов на образование вы начнете с заполнения и подачи формы FAFSA Ⓡ онлайн. Вы также можете найти бумажную копию FAFSA Ⓡ в местной библиотеке или в высшем учебном заведении.

Прямые субсидируемые и несубсидированные кредиты

Прямые субсидируемые и несубсидированные кредиты — это два типа низкопроцентных студенческих кредитов, предлагаемых Департаментом образования для покрытия расходов на обучение в колледже или профессиональной школе.

Прямые субсидированные кредиты предоставляются студентам бакалавриата для обучения в 4- или 2-годичном колледже, техникуме или торговом училище. Эти кредиты предназначены только для студентов, которые демонстрируют финансовые потребности. Министерство образования США выплачивает проценты, пока вы учитесь в школе, по крайней мере, на полставки, в течение первых 6 месяцев после окончания школы и в течение периода отсрочки. Действуют годовые кредитные лимиты.

В отличие от прямых субсидируемых кредитов, прямые несубсидированные кредиты не предоставляются в зависимости от потребности. Вместо этого они присуждаются в зависимости от стоимости вашего обучения и другой необходимой вам финансовой помощи. Прямые несубсидированные кредиты начинают начисляться проценты, как только вы берете кредит. Действуют годовые кредитные лимиты.

Прямые несубсидированные кредиты начинают начисляться проценты, как только вы берете кредит. Действуют годовые кредитные лимиты.

Займы Direct PLUS

Займы Direct PLUS — это несубсидированные займы, финансируемые Министерством образования США. Проценты по займам Direct PLUS начинают начисляться немедленно. Выпускники или профессиональные студенты и родители детей-иждивенцев в колледже могут брать эти виды кредитов.

У вас должна быть хорошая кредитная история, если вы хотите взять кредит Direct PLUS. Если у вас неблагоприятная кредитная история, вы все равно можете получить кредит PLUS, если вы соответствуете дополнительным требованиям по кредиту. Максимальная сумма кредита PLUS, которую вы можете получить, равна стоимости посещения за вычетом любой другой полученной финансовой помощи.

Прямая консолидированная ссуда

Это позволяет вам взять все ваши существующие ссуды через Департамент образования и объединить их в одну ссуду одним платежом. Плата за подачу заявки при этом не взимается.

Плата за подачу заявки при этом не взимается.

Государственные бизнес-кредиты

Если вы стремитесь стать владельцем малого бизнеса, государственный кредит от Управления по делам малого бизнеса (SBA) может дать вам средства, необходимые для начала работы. Как и в случае с жилищными кредитами, правительство напрямую не выдает бизнес-кредиты. Вместо этого вы подаете заявку через свой банк или кредитную службу, и правительство гарантирует кредит.

Если вы думаете о подаче заявления на получение ипотечного кредита, и бизнес-кредита, обязательно проведите надлежащую подготовку.

7(a) Кредит для малого бизнеса

Кредит 7(a) — это самый простой тип кредита для малого бизнеса, который можно использовать для самых разных целей. 7(a) кредиты предназначены для малых коммерческих предприятий, которые не могут получить кредиты по другим каналам. Вы можете получить до 5 миллионов долларов с кредитом 7 (а).

Кредитная программа CDC/504

9Кредиты 0004 CDC/504 предназначены для специализированных владельцев малого бизнеса, которые хотят приобрести или модернизировать свой коммерческий объект. Компании корпоративного развития — это некоммерческие организации, которые выдают и гарантируют 40% ваших кредитов CDC/504. Ваш банк ссужает 50%, и вы должны внести 10% в качестве первоначального взноса. Вы можете получить до 5 миллионов долларов (до 5,5 миллионов долларов для определенных энергетических проектов) с кредитом CDC/504.

Компании корпоративного развития — это некоммерческие организации, которые выдают и гарантируют 40% ваших кредитов CDC/504. Ваш банк ссужает 50%, и вы должны внести 10% в качестве первоначального взноса. Вы можете получить до 5 миллионов долларов (до 5,5 миллионов долларов для определенных энергетических проектов) с кредитом CDC/504.

Микрозаймы SBA

Микрозаймы SBA — это кредиты для малого бизнеса с более короткими сроками и меньшими максимумами, чем кредиты 7(a). Микрозаймы предназначены только для новых стартапов и малого бизнеса, и вы должны вернуть их не более чем через 6 лет. Вы можете получить до 50 000 долларов США с помощью микрокредита SBA, а средний размер кредита составляет 13 000 долларов США.

Государственные кредиты на помощь при стихийных бедствиях

Если вы живете в районе, объявленном зоной бедствия, у вас есть доступ к низкопроцентным кредитам на помощь при стихийных бедствиях от SBA и Федерального агентства по чрезвычайным ситуациям (FEMA). Кредиты на оказание помощи при стихийных бедствиях имеют длительные сроки кредитования – до 30 лет – и низкие процентные ставки. Давайте рассмотрим ваши варианты помощи при стихийных бедствиях ниже:

Кредиты на оказание помощи при стихийных бедствиях имеют длительные сроки кредитования – до 30 лет – и низкие процентные ставки. Давайте рассмотрим ваши варианты помощи при стихийных бедствиях ниже:

Ссуды на случай стихийных бедствий для дома и имущества

Ссуды для жилья и имущества в случае стихийного бедствия могут помочь оплатить ущерб, нанесенный дому, который не покрывается страховкой после объявленного стихийного бедствия. Домовладельцы могут подать заявку на получение до 200 000 долларов на восстановление своих домов после стихийного бедствия, а также дополнительные 40 000 долларов на замену утраченного имущества. Однако вы не можете использовать эти ссуды для модернизации своего дома или строительства дополнительных строений, которых не было до стихийного бедствия.

Кредиты на случай стихийного бедствия с экономическим ущербом

Если вы владеете малым бизнесом или некоммерческой организацией, которая находится в объявленной зоне стихийного бедствия, программа кредитования на случай экономического травматизма (EIDL) может помочь вам в восстановлении. Кредит на случай стихийного бедствия с экономическим ущербом может дать вам до 2 миллионов долларов на ремонт вашего бизнеса. Подобно ссуде на случай стихийного бедствия дома и имущества, ссуда на случай стихийного бедствия с экономическим ущербом не может быть направлена на ремонт или модернизацию.

Кредит на случай стихийного бедствия с экономическим ущербом может дать вам до 2 миллионов долларов на ремонт вашего бизнеса. Подобно ссуде на случай стихийного бедствия дома и имущества, ссуда на случай стихийного бедствия с экономическим ущербом не может быть направлена на ремонт или модернизацию.

Важно отметить, что сумма в 2 миллиона долларов США включает в себя как эти кредиты, так и упомянутые выше кредиты на ликвидацию последствий стихийных бедствий. Если вы использовали кредит на случай стихийного бедствия, сумма, которую вы можете получить через EIDL, будет уменьшена на сумму этого кредита.

Государственные сельскохозяйственные ссуды

Фермеры, владельцы ранчо и другие специалисты в области сельского хозяйства могут получить ссуды под низкие проценты от федерального правительства, финансируемые Министерством сельского хозяйства США и Агентством по безопасности ферм (FSA). Вы можете подать заявку на получение большинства сельскохозяйственных кредитов в местном сервисном центре Министерства сельского хозяйства США.

Ссуды на эксплуатацию ферм

Ссуды на эксплуатацию ферм выдаются семейным фермерам или владельцам ранчо для строительства или содержания своих ферм. FSA гарантирует ссуды на деятельность ферм от коммерческих кредиторов и обслуживает свои собственные ссуды. Вы можете получить до 1 825 000 долларов США с гарантированным кредитом на эксплуатацию фермы. Лимит прямых кредитов составляет 400 000 долларов США. . Большинство кредитов имеют срок погашения до 7 лет.

Ссуда на владение фермой

Если вы хотите купить новую ферму или ранчо, вам подойдет ссуда на владение фермой. Вы можете претендовать на получение до 1 825 000 долларов США с гарантированным кредитом на право собственности FSA, или во многих случаях вы можете получить 600 000 долларов США с прямым кредитом FSA. Кредиты на владение фермой представляют собой долгосрочные кредиты с максимальным сроком погашения 40 лет.

Как получить ипотечный кредит без первоначального взноса

Чтобы стать домовладельцем, необязательно вносить большой первоначальный взнос; есть варианты, которые помогут вам получить ключи, не отказываясь от каждого доллара ваших сбережений. Вот три основных пути, которые могут подойти вам:

Вот три основных пути, которые могут подойти вам:

- Узнайте, имеете ли вы право на ипотечный кредит с нулевой ставкой. Bank of America только что начал программу с этой целью для районов проживания меньшинств. Кредиты USDA и VA позволяют получить ипотечный кредит без первоначального взноса. Тем не менее, чтобы соответствовать требованиям, вам необходимо соответствовать определенным критериям, связанным с тем, где находится недвижимость, сколько денег вы зарабатываете или служили ли вы или ваш супруг в армии.

- Ознакомьтесь с вариантами ипотеки с низким первоначальным взносом. И обычные ипотечные кредиты, и ипотечные кредиты, поддерживаемые государством, доступны для людей, вносящих менее 20 процентов.

- Попросите помощи у семьи или друзей. Многие кредиторы позволяют вам использовать средства в подарок от члена семьи — а в некоторых случаях от близкого друга, профсоюза или работодателя — для первоначального взноса. Вам нужно будет предоставить письмо от источника подарка, в котором показано, что вам не нужно возвращать деньги.

Варианты ипотечного кредита с нулевым взносом

Самый простой способ избежать первоначального взноса — это принять участие в одной из двух поддерживаемых государством ипотечных программ без первоначального взноса: займы USDA и VA. В дополнение к государственным вариантам вы можете получить ссуду с нулевым первоначальным взносом через местный кредитный союз, особенно если он основан на членстве в профессиональной организации. Они относительно редки, но их стоит изучить, если вы сможете их найти.

Кредиты USDA

Министерство сельского хозяйства США (USDA) поддерживает ипотечные кредиты USDA, программу ипотечных гарантий для тех, кто покупает дом в определенной сельской местности. Ссуды USDA не требуют первоначального взноса, но заемщики должны соответствовать требованиям кредита и дохода, чтобы соответствовать критериям, а в некоторых случаях быть покупателем жилья впервые. Вы можете проверить свое право через веб-сайт USDA.

Несмотря на отсутствие первоначального взноса по кредиту USDA, существует авансовый гарантийный сбор, который заемщики могут включить в стоимость ипотеки. Хотя изначально вы не будете платить деньги, если решите включить их в кредит, имейте в виду, что они увеличивают баланс и будут начислять проценты в течение срока кредита, а это означает, что в целом вы будете платить больше.

VA кредиты

Если вы являетесь военнослужащим, ветераном или пережившим супругом, вы можете иметь право на получение кредита VA при поддержке Министерства по делам ветеранов США (VA) без первоначального взноса. Для этого типа кредита нет ипотечной страховки, но, как и в случае с кредитом Министерства сельского хозяйства США, вам необходимо внести первоначальный взнос за финансирование, который может быть включен в ипотечный кредит. (Обратите внимание, что вы можете уменьшить комиссию за финансирование, внеся авансовый платеж, но фактически авансовый платеж не требуется. )

)

Еще одним преимуществом кредитов VA является то, что многие кредиторы предлагают более конкурентоспособные ставки для этих продуктов, что поможет вам сэкономить немало денег в течение срока действия кредита.

Варианты ипотечного кредита с низким первоначальным взносом

Если вы не соответствуете критериям для получения одного из жилищных кредитов без первоначального взноса, вы все равно можете купить дом с помощью следующей лучшей возможности: ипотечного кредита с низким первоначальным взносом. Вот некоторые из доступных вариантов:

- Ссуды FHA — при поддержке Федерального жилищного управления (FHA) ссуда FHA требует всего 3,5 процента первоначального взноса с кредитной болью всего 580. (Если у вас есть кредитный рейтинг между 500 и 579, возможно, вы сможете претендовать на более высокий первоначальный взнос в размере 10 процентов.) Это популярный вариант для покупателей жилья с далеко не идеальной кредитной историей. Как и другие программы, застрахованные государством, ссуды FHA предлагаются частными ипотечными кредиторами, поэтому вам также может потребоваться соответствовать критериям кредитора, чтобы соответствовать требованиям. Кроме того, вы должны заплатить за ипотечное страхование FHA, которое увеличивает ваш ежемесячный платеж и стоимость кредита.

- Ипотека HomeReady – Ипотека Fannie Mae HomeReady, доступная во многих ипотечных кредиторах, поддерживается Fannie Mae, предприятием, спонсируемым государством (GSE). Требование первоначального взноса по кредиту HomeReady составляет 3 процента, а сам кредит предлагает гибкий андеррайтинг. Хотя вам придется заплатить ипотечную страховку, чтобы компенсировать низкий первоначальный взнос, часто она стоит дешевле, чем при обычном кредите.

- Ипотека «Дома возможная» — Программа «Дома возможная», поддерживаемая Фредди Маком, аналогична ипотечной программе HomeReady, но требует 3-процентного первоначального взноса. Заемщики должны платить за ипотечное страхование — опять же, потенциально по более низкой ставке, — но при этом пользоваться такими же кредитными гибкими условиями.

- Обычная ипотека 97 — Обычная ипотека 97 — это еще одна программа, поддерживаемая GSE, доступная от Fannie Mae и Freddie Mac, которая требует только 3-процентного первоначального взноса. Важно отметить, что для обычных ипотечных кредитов требуется более высокий минимальный кредитный рейтинг 620. Как и в случае с другими программами с низким первоначальным взносом, вы должны быть финансово готовы платить за ипотечное страхование каждый месяц.

- Good Neighbor Next Door — Программа Good Neighbor Next Door (GNND) предназначена для заемщиков, которые работают в определенных профессиях государственных служащих — учителей, пожарных, сотрудников правоохранительных органов и скорой медицинской помощи — и планируют купить дом в подходящем районе. . Программа, спонсируемая Министерством жилищного строительства и городского развития США (HUD), предоставляет скидку до 50 процентов на дом при первоначальном взносе всего в 100 долларов. В рамках программы заемщик должен претендовать на получение первого ипотечного кредита, а часть дома со скидкой предоставляется в виде другого кредита. Пока заемщик продолжает соответствовать требованиям программы, второй ипотечный кредит не нужно будет возвращать.

Кроме того, вы должны заплатить за ипотечное страхование FHA, которое увеличивает ваш ежемесячный платеж и стоимость кредита.

Кроме того, вы должны заплатить за ипотечное страхование FHA, которое увеличивает ваш ежемесячный платеж и стоимость кредита. Важно отметить, что для обычных ипотечных кредитов требуется более высокий минимальный кредитный рейтинг 620. Как и в случае с другими программами с низким первоначальным взносом, вы должны быть финансово готовы платить за ипотечное страхование каждый месяц.

Важно отметить, что для обычных ипотечных кредитов требуется более высокий минимальный кредитный рейтинг 620. Как и в случае с другими программами с низким первоначальным взносом, вы должны быть финансово готовы платить за ипотечное страхование каждый месяц.

Плюсы и минусы ипотеки без первоначального взноса

Возможность купить дом без первоначального взноса или с очень небольшим взносом может быть привлекательной, но есть и недостатки.

Pros

- Вы можете купить дом раньше. Когда вам не нужно вносить существенный первоначальный взнос, проще купить дом раньше, особенно если вы находитесь в районе, где цены на жилье резко растут. В качестве альтернативы, если вы хотите воспользоваться выгодной сделкой или спадом на рынке, вы можете действовать быстро, не тратя время на первоначальный взнос.

- Вы можете держать больше денег под рукой. Даже если у вас есть достаточно денег, чтобы внести значительный первоначальный взнос, вы можете оставить наличные на ремонт или для достижения какой-либо другой цели. При ипотеке с нулевым или низким первоначальным взносом эти дополнительные деньги остаются доступными для вас.

Минусы

- У вас не будет или будет мало эквити. Когда вы начинаете с ипотечного кредита без первоначального взноса, у вас с самого начала не будет много или вообще никакого капитала в вашем доме, потому что вы будете должны почти 100 процентов стоимости дома. Это означает, что вы не сможете использовать свой капитал в чрезвычайной ситуации, а во время экономического спада вы можете в конечном итоге задолжать за дом больше, чем он стоит, что затруднит продажу и перемещение, если это станет необходимым.

- Ваша процентная ставка может быть выше. В некоторых случаях вам, возможно, придется платить более высокую ставку по ипотеке за кредит без первоначального взноса или с низким первоначальным взносом. Это потому, что с меньшим количеством денег, связанных с домом, ипотечный кредитор может рассматривать вас как нечто большее. Конечно, чем выше ваша процентная ставка, тем больше вы заплатите в целом.

- Вам понадобится большая ипотека, что означает более высокие расходы. Чем меньше вы откладываете, тем больше вам нужно брать взаймы, а это значит, что вы будете платить больше процентов в течение срока действия кредита.

- Ваше предложение дома может показаться не таким убедительным. Это конкурентный рынок жилья в большинстве мест по всей стране. Если кто-то другой делает предложение о доме с большим первоначальным взносом, этот покупатель может выглядеть в глазах продавца как лучшая ставка на гладкую сделку.

- Возможно, вам придется заплатить дополнительную плату. Некоторые жилищные кредиты без первоначального взноса предусматривают дополнительные сборы, которые увеличивают стоимость кредита.

Когда вы начинаете с ипотечного кредита без первоначального взноса, у вас с самого начала не будет много или вообще никакого капитала в вашем доме, потому что вы будете должны почти 100 процентов стоимости дома. Это означает, что вы не сможете использовать свой капитал в чрезвычайной ситуации, а во время экономического спада вы можете в конечном итоге задолжать за дом больше, чем он стоит, что затруднит продажу и перемещение, если это станет необходимым.

Когда вы начинаете с ипотечного кредита без первоначального взноса, у вас с самого начала не будет много или вообще никакого капитала в вашем доме, потому что вы будете должны почти 100 процентов стоимости дома. Это означает, что вы не сможете использовать свой капитал в чрезвычайной ситуации, а во время экономического спада вы можете в конечном итоге задолжать за дом больше, чем он стоит, что затруднит продажу и перемещение, если это станет необходимым.

Часто задаваемые вопросы об ипотеке без первоначального взноса или с низким первоначальным взносом

- Рассчитайте свой бюджет. Когда вы подаете заявку на ипотеку, кредиторы тщательно изучают ваши финансы, поэтому определите, сколько дома вы реально можете себе позволить. Как только у вас появится представление о вашем ежемесячном бюджете, вы можете посчитать, чтобы определить целевую цель для первоначального взноса.

- Сокращайте расходы везде, где это возможно. Экономия денег заключается не только в том, чтобы зарабатывать больше; речь идет о том, чтобы тратить меньше. Когда вы начнете увеличивать фонд первоначального взноса, внимательно изучите свои ежемесячные расходы и подумайте, как сократить некоторые расходы. Можете ли вы перестать покупать кофе каждое утро? Сколько вы сможете сэкономить, если перестанете есть вне дома и будете готовить только дома? Даже если у вас ограниченный бюджет, вы все равно можете найти способы сэкономить.

- Рассмотрите возможность корректировки других ваших финансовых целей в краткосрочной перспективе. Например, если вам 25 и вы хотите купить дом, подумайте о том, чтобы сократить или приостановить выплаты пенсионных отчислений, чтобы перенаправить эти доллары на достижение вашей цели. Просто помните, что как только вы переедете, вы захотите как можно скорее сосредоточиться на пенсионных накоплениях.

- Найдите соответствующие программы сбережений. Экономия на первоначальном взносе не должна полностью ложиться на ваши плечи. Некоторые ипотечные кредиторы, такие как Lower, предлагают повышение, которое соответствует вашим сбережениям до определенной суммы в долларах. Кроме того, через государственные агентства по финансированию жилищного строительства реализуются некоторые программы компенсации в долларовом эквиваленте.

- Убедитесь, что ваши сбережения также приносят доход. Хотя вам будет трудно найти выгодную процентную ставку по безрисковому сберегательному счету, есть банки и кредитные союзы, которые выплачивают доходность по вашим депозитам выше среднего. Когда вы копите деньги на покупку дома, каждый доллар на счету.

- Рассчитайте свой бюджет. Когда вы подаете заявку на ипотеку, кредиторы тщательно изучают ваши финансы, поэтому определите, сколько дома вы реально можете себе позволить. Как только у вас появится представление о вашем ежемесячном бюджете, вы можете посчитать, чтобы определить целевую цель для первоначального взноса.

Во всех 50 штатах действуют программы помощи при первоначальном взносе. Некоторые программы доступны для определенных округов или городов, а некоторые ограничены особыми группами населения, такими как медсестры или школьные учителя.

Большинство из них ограничены теми, кто покупает жилье впервые, и имеют ограничения по доходу, но ограничения по доходу выше в районах с более высокой стоимостью жилья.

Экономия на первоначальном взносе не должна полностью ложиться на ваши плечи. Некоторые ипотечные кредиторы, такие как Lower, предлагают повышение, которое соответствует вашим сбережениям до определенной суммы в долларах. Кроме того, через государственные агентства по финансированию жилищного строительства реализуются некоторые программы компенсации в долларовом эквиваленте.

Экономия на первоначальном взносе не должна полностью ложиться на ваши плечи. Некоторые ипотечные кредиторы, такие как Lower, предлагают повышение, которое соответствует вашим сбережениям до определенной суммы в долларах. Кроме того, через государственные агентства по финансированию жилищного строительства реализуются некоторые программы компенсации в долларовом эквиваленте. Большинство из них ограничены теми, кто покупает жилье впервые, и имеют ограничения по доходу, но ограничения по доходу выше в районах с более высокой стоимостью жилья.

Большинство из них ограничены теми, кто покупает жилье впервые, и имеют ограничения по доходу, но ограничения по доходу выше в районах с более высокой стоимостью жилья.Практический результат

По мере роста цен на жилье многим покупателям жилья становится все труднее внести этот часто упоминаемый 20-процентный первоначальный взнос. Не позволяйте потребности в огромной сумме денег отбить у вас охоту владеть домом. Существует целый ряд программ, которые могут помочь вам купить дом без первоначального взноса или за небольшую часть покупной цены. Сравните все варианты кредита и, что более важно, сравните несколько кредиторов. Сравнивая покупки ипотеки, вы сможете найти лучшее предложение, которое имеет смысл с вашими сбережениями и бюджетом.

Как купить дом за 0 долларов в 2022 году: первый покупатель

Как купить дом без денег

Ипотечный кредит без первоначального взноса позволяет покупателям жилья, покупающим жилье в первый раз, и повторным покупателям приобретать недвижимость, не требуя денежных средств при закрытии сделки, за исключением стандартных затрат на закрытие.

Другие варианты, в том числе кредиты от FHA, Fannie Mae и Freddie Mac, позволяют вам покупать со скидкой всего 3% или 3,5%. И есть гранты и кредиты, которые могут покрыть ваш первоначальный взнос.

Благодаря этим программам покупателям жилья больше не нужно годами откладывать деньги на покупку дома. Многие готовы покупать и просто еще не знают об этом.

В этой статье (Перейти к…)

- Покупка без денег

- Кредиты USDA (снижение 0%)

- Кредиты VA (снижение 0%)

- Кредиты FHA (снижение 3,5%)

- Кредит HomeReady (снижение 3%)

- Обычный кредит 97 (снижение 3%) )

- Обычный (снижение 5 %)

- Piggyback Loan (снижение 10 %)

- Внести 20% предоплату?

- Часто задаваемые вопросы по предоплате

Можно ли купить дом без денег?

Можно купить дом без вложений, используя одну из двух стратегий. Вы можете либо претендовать на ипотеку с нулевым начальным взносом, либо найти программу помощи для покрытия вашего первоначального взноса (и, возможно, расходов на закрытие).

Пять стратегий покупки дома без денег включают:

- Подать заявку на получение кредита VA с нулевым взносом или кредита USDA

- Использовать помощь в оплате первоначального взноса для покрытия первоначального взноса

- Попросить подарок в виде первоначального взноса у члена семьи

- Попросить кредитора оплатить ваши расходы на закрытие («кредитные кредиты»)

- Попросить продавца оплатить ваши расходы на завершение ( «уступки продавцу»)

В сочетании эти тактики могут дать вам новый дом с 0 долларов из кармана.

Или вы можете покрыть свой авансовый платеж, и тогда вам нужно будет только оплатить расходы на закрытие из своего кармана, что может сократить ваши потребности в наличных деньгах на тысячи.

Кредиты на покупку жилья впервые с нулевым взносом

Есть только две основные кредитные программы, которые позволяют вам купить дом без первоначального взноса: кредит USDA и кредит VA. Оба варианта доступны как для тех, кто покупает жилье впервые, так и для постоянных покупателей. Но к ним предъявляются особые требования.

Оба варианта доступны как для тех, кто покупает жилье впервые, так и для постоянных покупателей. Но к ним предъявляются особые требования.

Без первоначального взноса: кредиты USDA (100% финансирование)

Министерство сельского хозяйства США предлагает ипотечный кредит со 100% финансированием. Программа известна как «Ссуда на жилье в сельской местности» или просто «Ссуда Министерства сельского хозяйства США» 9.0005

Хорошей новостью о ссуде сельского жилья Министерства сельского хозяйства США является то, что это не просто «сельская ссуда» — она доступна и для покупателей в пригородных районах. Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом» на большей части территории США, за исключением крупных городов.

Многие заемщики, пользующиеся кредитной программой Министерства сельского хозяйства США, хорошо зарабатывают и проживают в районах, которые не соответствуют традиционному определению «сельской местности».

Некоторые ключевые преимущества кредита USDA:

- Нет требований к первоначальному взносу

- Нет максимальной цены покупки дома

- Процентные ставки ниже рыночных

- Первоначальный взнос за гарантию может быть добавлен к остатку кредита при закрытии кредита

- Ежемесячные сборы по ипотечному страхованию дешевле, чем для FHA

Just be осведомлены о том, что Министерство сельского хозяйства США применяет ограничения доходов; доход вашей семьи должен быть близок к среднему для вашего района или ниже его.

Еще одним ключевым преимуществом является то, что ставки по ипотечным кредитам USDA часто ниже, чем ставки по сопоставимым ипотечным кредитам с низким или нулевым первоначальным взносом. Финансирование дома через USDA может быть самым дешевым путем к домовладению.

Без первоначального взноса: кредиты VA (100% финансирование)

Кредит VA — это ипотечный кредит без первоначального взноса, доступный для военнослужащих США, ветеранов и переживших супругов.

кредита VA поддерживаются Министерством по делам ветеранов США. Это означает, что у них более низкие ставки и более простые требования для заемщиков, которые соответствуют требованиям ипотечного кредита VA.

квалификации кредита VA просты.

Большинство ветеранов, военнослужащих действительной службы и почетно уволенных военнослужащих имеют право на участие в программе VA. Кроме того, право на участие имеют покупатели жилья, прослужившие не менее 6 лет в резерве или Национальной гвардии, а также супруги военнослужащих, погибших при исполнении служебных обязанностей.

Некоторые ключевые преимущества кредита VA:

- Не требуется первоначальный взнос

- Гибкий минимум кредитного рейтинга

- Ставки по ипотечным кредитам ниже рыночных

- Информация о банкротстве и другая уничижительная кредитная информация не лишают вас немедленного права включены в сумму кредита

Кроме того, кредиты VA не имеют максимальной суммы кредита. Можно получить кредит VA выше текущих соответствующих кредитных лимитов, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Можно получить кредит VA выше текущих соответствующих кредитных лимитов, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Кредиты на покупку жилья с низким первоначальным взносом

Не каждый может претендовать на получение ипотечного кредита с нулевой ставкой. Но все же можно купить дом без первоначального взноса, выбрав ипотечный кредит с низким первоначальным взносом и воспользовавшись программой помощи для покрытия ваших первоначальных затрат.

Если вы хотите пойти по этому пути, вот несколько лучших ипотечных кредитов с низким первоначальным взносом.

Низкий первоначальный взнос: кредиты FHA (первоначальный взнос 3,5%)

Термин «ипотека FHA» является несколько неправильным, поскольку Федеральное жилищное управление (FHA) на самом деле не ссужает деньги.

Скорее, FHA устанавливает основные требования к кредитам и страхует эти кредиты после их выдачи. Сами кредиты предлагаются почти всеми частными ипотечными кредиторами.

Ипотечные рекомендации FHA известны своим либеральным подходом к кредитным рейтингам и авансовым платежам.

FHA, как правило, страхует ипотечные кредиты для заемщиков с низким кредитным рейтингом, если существует разумное объяснение низкого FICO.

FHA также допускает первоначальный взнос всего в 3,5% на всех рынках США, за исключением нескольких квартир, одобренных FHA.

Другие преимущества кредита FHA:

- Ваш первоначальный взнос может полностью поступать из подарочных фондов или помощи в первоначальном взносе

- Минимальный кредитный рейтинг составляет 500 при 10% первоначальном взносе или 580 при 3,5% первоначальном взносе

- Авансовые платежи по ипотечному страхованию могут быть включены в кредит сумма

Кроме того, FHA иногда может помочь домовладельцам, которые недавно столкнулись с короткими продажами, потерями права выкупа или банкротствами.

FHA страхует ссуды размером до $ в обозначенных «высокозатратных» районах по всей стране. Районы с высокими затратами включают такие места, как округ Ориндж, Калифорния; район метро Вашингтона, округ Колумбия; и 5 районов Нью-Йорка.

Районы с высокими затратами включают такие места, как округ Ориндж, Калифорния; район метро Вашингтона, округ Колумбия; и 5 районов Нью-Йорка.

Обратите внимание: если вы хотите использовать кредит FHA, приобретаемый дом должен быть вашим основным местом жительства. Эта программа не предназначена для загородных домов или инвестиционной недвижимости.

Низкий первоначальный взнос: HomeReady/Home Возможна (3% предоплата)

Ипотека HomeReady является особенной среди сегодняшних ипотечных кредитов с низким и нулевым первоначальным взносом.

Поддерживаемая Fannie Mae и доступная почти у каждого кредитора в США, ипотечная программа HomeReady предлагает ставки по ипотечным кредитам ниже рыночных, сниженные расходы на частное ипотечное страхование (PMI) и инновационный андеррайтинг для покупателей жилья с низким доходом.

Например, программа HomeReady позволяет вам использовать доход от пансиона, чтобы помочь соответствовать требованиям, и вы также можете использовать доход от незонированной аренды жилья, даже если вам платят наличными.

Жилищные кредиты HomeReady были разработаны, чтобы помочь семьям, состоящим из нескольких поколений, получить одобрение на ипотечное финансирование. Тем не менее, программой может воспользоваться любой человек, проживающий в соответствующем районе или отвечающий требованиям к семейному доходу.

Freddie Mac предлагает аналогичную программу под названием Home Possible, на которую также стоит обратить внимание.

Программа

Home Possible немного менее гибка в отношении определения дохода, чем программа HomeReady. Но он предлагает множество аналогичных преимуществ, в том числе минимальный первоначальный взнос 3%.

Низкий первоначальный взнос: Обычный кредит 97 (3% первоначальный взнос)

Программа Conventional 97 доступна от Fannie Mae и Freddie Mac. Это программа авансового платежа в размере 3%, и для многих покупателей жилья это менее дорогой вариант кредита, чем ипотека FHA.

Основные квалификационные требования для обычного 97 кредит включает:

- Размер ссуды не может превышать $, даже если дом находится на рынке с высокой стоимостью

- Имущество должно быть одноквартирным. Многоквартирные дома не допускаются.

- Ипотека должна быть ипотечной с фиксированной процентной ставкой. Ипотечные кредиты с регулируемой процентной ставкой не допускаются в рамках обычной программы 97

Многоквартирные дома не допускаются.

Многоквартирные дома не допускаются.. Программа «Обычная программа 97» не требует определенного минимального кредитного рейтинга, кроме тех, которые предусмотрены для типичного обычного жилищного кредита. Программа также может быть использована для рефинансирования ипотечного кредита.

Кроме того, обычная ипотека 97 позволяет получить весь первоначальный взнос в размере 3% из подаренных средств, если даритель связан кровным родством или браком, законным опекуном, домашним партнерством или женихом / невестой.

Низкий первоначальный взнос: обычная ипотека (первоначальный взнос 5%)

Обычные кредиты 97 имеют немного более строгие ограничения, чем «стандартные» обычные кредиты, потому что они предназначены для покупателей жилья, впервые покупающих жилье, которым нужна дополнительная помощь в квалификации.

Если вы не соответствуете требованиям стандартного 97 кредита, вы можете накопить немного больше и попробовать стандартную обычную ипотеку.

Обычные ипотечные кредиты являются наиболее популярным типом кредита на рынке, поскольку они невероятно гибкие. Вы можете внести первоначальный взнос от 5% до 20% и более. И во многих случаях вам нужен только кредитный рейтинг 620, чтобы пройти квалификацию.

Кроме того, обычные кредитные лимиты выше, чем кредитные лимиты FHA. Поэтому, если ваша покупная цена превышает лимит FHA, вы можете сэкономить 5% и вместо этого попробовать обычный кредит.

Обычные ипотечные кредиты с первоначальным взносом менее 20% требуют частного ипотечного страхования (PMI). Но это можно отменить, как только у вас будет 20-процентная доля в доме. Таким образом, вы не застряли с дополнительной платой навсегда.

Низкий первоначальный взнос: «Комплектный заем» (первоначальный взнос 10%)

Еще один вариант, если вы хотите вложить менее 20% аванса за дом, но не хотите платить за ипотечное страхование, — это совместный кредит.

Программа «комбинированный кредит» или «80/10/10» обычно предназначена для покупателей с кредитным рейтингом выше среднего. на самом деле два кредита , призванные предоставить покупателям жилья дополнительную гибкость и снизить общие платежи.

Красота 80/10/10 заключается в его структуре.

- При кредите 80/10/10 покупатели вносят первоначальный взнос в размере 10% до закрытия сделки

- Они также получают вторую ипотеку в размере 10% (HEL или HELOC)

- Остается ипотечный кредит в размере 80%

- Поскольку вы эффективно снижая 20%, нет PMI

Первая ипотека, как правило, представляет собой обычный кредит через Fannie Mae или Freddie Mac, и он предлагается по текущим рыночным ставкам по ипотечным кредитам.

Вторая ипотека – это кредит в размере 10% от покупной цены дома. Этот кредит, как правило, представляет собой ссуду под залог собственного капитала (HEL) или кредитную линию под залог собственного капитала (HELOC).

Остаются последние «10», которые представляют собой сумму первоначального взноса покупателя — 10% от цены покупки. Эта сумма выплачивается наличными при закрытии.

Этот тип структуры кредита может помочь вам избежать частного ипотечного страхования, снизить ежемесячные платежи по ипотеке или избежать крупного кредита, если вы находитесь на пороге соответствия кредитным лимитам.

Однако, чтобы претендовать на вторую ипотеку, обычно требуется кредитный рейтинг 680-700 или выше. И у вас будет два ежемесячных платежа вместо одного.

Если вы заинтересованы в дополнительной ипотеке, обсудите цену и право на получение кредита с кредитором. Убедитесь, что вы получаете самый доступный ипотечный кредит в целом — 90 436 в месяц и 90 437 в долгосрочной перспективе.

Покупателям жилья не нужно вносить 20% предоплату

Распространено заблуждение, что для покупки дома требуется «предоплата в размере 20 процентов». И хотя это могло быть правдой в какой-то исторический момент, это было не так с момента появления кредита FHA в 1919 году. 34.

34.

На современном рынке недвижимости покупателям жилья не нужно вносить первоначальный взнос в размере 20%. Однако многие считают, что да, несмотря на очевидные риски.