Содержание

Государственные услуги в Республике Татарстан. / Страницы / Ипотека

Ипотека — это рыночный инструмент кредитования, созданный специально для приобретения жилья.

1. Общие понятия (ипотека и ее виды)

2. Коммерческая ипотека

3. Социальная ипотека

4. Социальная ипотека для молодежи

5. Государственная ипотека для молодой семьи

6. Социальная ипотека для военных

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

7.2 Социальная ипотека Москвы

7.3 Социальная ипотека Омска

7.4 Социальная ипотека Липецка

7.5 Социальная ипотека Приморского края

1. Общие понятия (ипотека и ее виды)

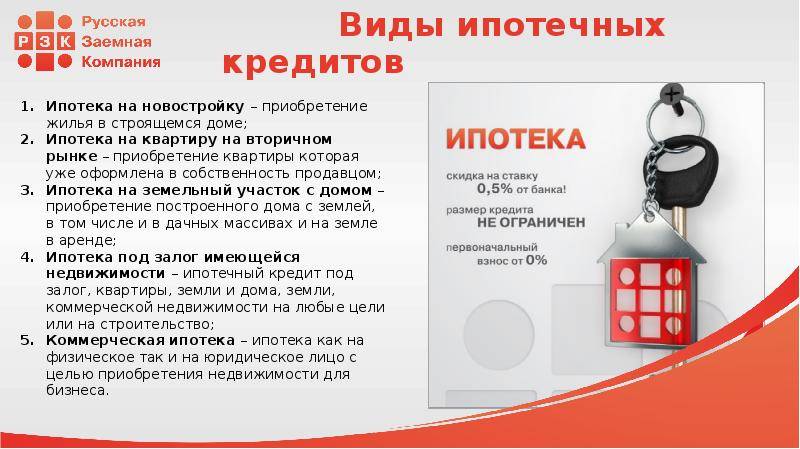

Ипотечный кредит можно получить для покупки квартиры на вторичном рынке или в новостройке, дачи или коттеджа, в редких случаях, банки выдают ипотечный кредит для покупки комнаты в коммунальной квартире. Но ипотека — это кредит и выдается он тем, кто, по заключению банка, в состоянии его погасить в отведенный период времени. Соответственно решающим фактором в данном вопросе является платежеспособность клиента, а не его тяжелые жилищные условия и острая необходимость их улучшить. Исключением является, так называемая, социальная ипотека, о которой в последнее время, так много говорят власти. Соответственно, если отбросить в сторону эту самую социальную ипотеку, то размер кредита, на который может претендовать заемщик, будет напрямую зависеть от уровня его доходов и возможности их подтвердить.

Соответственно решающим фактором в данном вопросе является платежеспособность клиента, а не его тяжелые жилищные условия и острая необходимость их улучшить. Исключением является, так называемая, социальная ипотека, о которой в последнее время, так много говорят власти. Соответственно, если отбросить в сторону эту самую социальную ипотеку, то размер кредита, на который может претендовать заемщик, будет напрямую зависеть от уровня его доходов и возможности их подтвердить.

Ипотечные кредиты, как и любые другие кредиты, выдают банки, но не риэлторские компании. Несмотря на это, во многих средних и крупных агентствах недвижимости есть целые отделы, которые занимаются ипотекой. Все дело в том, что кредит и сделка по покупке нового жилья, а зачастую и продаже старого, неразрывно связаны друг с другом. При этом риэлторы обеспечивают сопровождение сделки купли-продажи и получают вознаграждение именно за это, а банк выдает кредит и получает деньги за обслуживание данного кредита. Нанимая консультантов по ипотеке, риэлторские агентства, таким образом, привлекают к себе дополнительных клиентов, создавая конкурентное преимущество, по сравнению с агентствами, где нет таких специалистов.

>>наверх

2. Коммерческая ипотека

В настоящее время ипотечные корпорации расширяют круг своих потенциальных заемщиков. С этой целью решено наряду с социальной категорией граждан ввести так называемую «коммерческую» категорию граждан. Это те граждане, у которых нет нуждаемости в приобретении жилья по социальной норме , но они желают улучшить свои жилищные условия. Такой категории граждан будет также выдаваться кредит на приобретение жилья на срок до 20 лет, но уже под 15 % годовых.

20 июля 2004 г. Рынок коммерческой недвижимости переживает сейчас момент, предшествующий бурному развитию. С одной стороны, спрос на коммерческую недвижимость огромен. С другой — в России пока не сложились все условия, чтобы его удовлетворить.

На прошедшей в рамках Realtex-2004 конференции «Управление недвижимостью» президент РГР Елена Дранченко отметила, что «сектор коммерческой недвижимости — одно из самых стратегических направлений рынка». Поэтому сегодня специалисты особое внимание уделяют вопросам развития в России коммерческой ипотеки и доверительного управления коммерческой недвижимостью. Коммерческая ипотека — новое понятие на рынке недвижимости — именно понятие, но не явление, поскольку во всем мире она широко распространена. Задачи коммерческой ипотеки ясны: кредитовать покупку коммерческой недвижимости под ее же залог. Трудностей возникает масса. В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

Коммерческая ипотека — новое понятие на рынке недвижимости — именно понятие, но не явление, поскольку во всем мире она широко распространена. Задачи коммерческой ипотеки ясны: кредитовать покупку коммерческой недвижимости под ее же залог. Трудностей возникает масса. В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

Говоря о рисках процентных ставок, И. Шершнев уточнил, что банки способны кредитовать недвижимость, но клиенты, опасаясь инфляции, не готовы идти на рублевое финансирование. Наконец, развитие коммерческой ипотеки тормозится административными препонами — это и налоговое законодательство, и «серые» схемы, и трудности страхования, и сбор документов, и многое другое. Однако продвижение коммерческой ипотеки необходимо для рынка, и возможности для этого есть. Как заметил И. Шершнев, экономически Россия готова к этому.

Не умеешь — отдай в управление Что такое доверительное управление недвижимостью? Это услуга, которую оказывает инвестору управляющая компания, если у инвестора нет опыта, информации и времени, достаточного для анализа ситуации на рынке и принятия правильных решений. В этом случае заключается соответствующий договор, в рамках которого средствами инвестора (девелопера) управляет профессиональный управляющий. Далее создается строгий и последовательный инвестиционный процесс. Совместно с клиентом управляющая компания разрабатывает наиболее подходящую для него инвестиционную стратегию. Клиент регулярно получает отчеты о состоянии счета, совершенных операциях, а также специализированную отчетность по управлению активами инвестора. По словам президента Гильдии управляющих и девелоперов Александра Гришина, «в рамках доверительного управления появилась новая услуга — сопровождение проекта». Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка. А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект».

Совместно с клиентом управляющая компания разрабатывает наиболее подходящую для него инвестиционную стратегию. Клиент регулярно получает отчеты о состоянии счета, совершенных операциях, а также специализированную отчетность по управлению активами инвестора. По словам президента Гильдии управляющих и девелоперов Александра Гришина, «в рамках доверительного управления появилась новая услуга — сопровождение проекта». Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка. А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект». Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас. Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс. кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас. Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс. кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

Рынок коммерческой ипотеки (т. е. кредитования юридических лиц под залог недвижимости) как один из сегментов рынка кредитования юридических лиц является привлекательным для российских банков в связи с высокой обеспеченностью данных кредитов. При надежном финансовом положении заемщика, финансовой состоятельности кредитуемого проекта и правильной оценке и оформлении в залог недвижимости риск для банка кредитора будет минимальным. Основная проблема при развитии рынка классической коммерческой ипотеки в том, что предлагаемые банками кредиты в основном краткосрочны, что связано с хорошо всем известной нехваткой «длинных» финансовых ресурсов у банков. По мере развития рынка секьюритизации и привлечения финансовых средств с рынка капитала эта проблема будет постепенно решаться, и в данном сегменте кредитного рынка, безусловно, ожидается значительный рост. Второй проблемой является недостаточное умение большей части заемщиков (особенно из среды среднего бизнеса) прорабатывать проекты, которые предлагаются для финансирования банкам, в соответствии со стандартами банков-кредиторов. Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта. Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта. Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

>>наверх

3. Социальная ипотека

Социальная ипотека – это улучшение жилищных условий социально не защищенных граждан с использованием ипотечного кредитования и государственной финансовой поддержки. Улучшаются жилищные условия только в пределах установленных социальных норм (на сегодня эта норма составляет 18 кв.м. на человека).

В первую очередь социальной ипотекой могут воспользоваться очередники – люди, признанные нуждающимися в улучшении жилищных условий, и стоящие в очереди на это улучшение. Но механизмы социальной ипотеки могут распространяться и на такие категории как молодежь, работники бюджетной сферы, военные, молодые семьи и пр.

Но механизмы социальной ипотеки могут распространяться и на такие категории как молодежь, работники бюджетной сферы, военные, молодые семьи и пр.

Существует несколько вариантов социальной ипотеки:

-

дотирование процентной ставки по ипотечному кредиту; -

предоставление субсидии на часть стоимости ипотечного жилья; -

продажа государственного жилья в кредит по льготной цене.

Какой из вариантов социальной ипотеки применяется в том или ином регионе зависит от инициативы местных властей. Для получения конкретной информации о социальной ипотеке в городе или районе, следует обращаться в органы власти, отвечающие за жилищную политику города (района). Там должны дать консультацию по условиями социальной ипотеки, провести предварительные расчеты по необходимому первоначальному взносу, размеру и сроку кредита, величине ежемесячных выплат по ипотечному кредиту и минимальному доходу заемщика (его семьи).

Кроме требований к участнику социальной ипотеки, которые предъявляют органы власти, существуют еще требования ипотечного банка, который сотрудничает с властью по программе социальной ипотеки и, собственно, выдает ипотечные кредиты. Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

>>наверх

4. Социальная ипотека для молодежи

Как вариант решения жилищной проблемы для молодежи возрождается практика студенческих строительных отрядов. Бойцы таких отрядов, отработав 150 смен, получают право с помощью ипотеки купить квартиру по себестоимости.

Стройотряды действуют пока в двух областях – Свердловской и Воронежской. Эта программа дает возможность приобрести жилье по цене в 3 раза меньше рыночной стоимости. И кроме того, ипотечный кредит участникам проекта выдают под льготный процент.

В ближайшее время студенческие стройотряды планируется сформировать в Рязанской и Новгородской областях, Республике Татарстан, а так же в Москве и Петербурге.

>>наверх

5. Государственная ипотека для молодой семьи

Государственная ипотека для молодой семьи

Молодая семья, помимо местных программ социальной ипотеки, может принять участие в федеральной программе и получить по ней государственную субсидию для приобретения квартиры или дома. Размер субсидии зависит от нормативной стоимости жилого метра в конкретном муниципальном образовании и того, есть ли в семье дети. Для молодых семей без детей субсидия составит 35% стоимости жилья, для семей с детьми – 40%. Расчет стоимости жилья производится из следующих нормативов: для семьи из двух человек — 42 кв.м., для семьи из трех и более человек — 18 кв. м на одного человека.

Для получения субсидии возраст обоих супругов не должен превышать 35 лет. Молодая семья должна быть признана нуждающейся в улучшении жилищных условий, то есть стоять в очереди на получение муниципального жилья, и иметь средства, достаточные для оплаты стоимости жилья в части, превышающей размер субсидии.

Решение о включении молодой семьи в список претендентов на получение субсидии (этот единый по всей стране список формируется в Росстрое) принимают органы исполнительной власти субъекта РФ и передают эти данные в Росстрой.

В случае, если молодая семья включается в федеральную программу, ей выдается специальное свидетельство. Сама субсидия предоставляется в безналичной форме — соответствующая сумма зачисляется на счет в банке-партнере федеральной программы. Субсидию можно использовать в качестве первоначального взноса при получении ипотечного кредита на покупку квартиры или строительство индивидуального дома.

>>наверх

6. Социальная ипотека для военных

Всероссийская программа «Военная ипотека» направлена на реализацию права военнослужащих на жилье посредством накопительной ипотечной системы жилищного обеспечения. Возможность и обязательность участия в программе военнослужащих определяется их званием и датой заключения первого контракта о прохождении военной службы. Суть программы по военной ипотеке в том, что каждый год на индивидуальный счёт военнослужащего, который участвует в программе, перечисляется некоторая сумма денег. Конкретный размер суммы устанавливается на уровне Правительства РФ и регулярно пересматривается с учетом инфляции и общеэкономической ситуации в стране. Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

>>наверх

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

С 2005 года в Татарстане действует республиканская программа социального ипотечного кредитования. В соответствии с ней жилье предоставляется в рассрочку на срок до 28,5 лет под 7% годовых. Участниками программы могут стать работники бюджетной сферы и сотрудники предприятий, частично финансирующих программу («Татнефть», «Татэнерго»), если они нуждаются в улучшении жилищных условий (то есть имеют менее 18 кв.м. на человека).

Возможно участие в этой программе даже без первоначального взноса. Так же существует возможность оплаты стоимости жилья собственным трудом и (или) продукцией личного подсобного хозяйства. Если у семьи-участника программы рождаются дети, то они получают за каждого ребенка безвозмездную субсидию для погашения части ипотечного кредита в размере, эквивалентном стоимости 18 кв. м., но не более стоимости неоплаченной части жилого помещения на момент рождения ребенка.

м., но не более стоимости неоплаченной части жилого помещения на момент рождения ребенка.

>>наверх

7.2 Социальная ипотека Москвы

В Москве реализуется две схемы социальной ипотеки. Во-первых ведется строительство по городскому заказу и льготники могут приобрести жилье по его себестоимости. Это приблизительно в 2 раза дешевле, чем жилье по рыночным ценам. Вторая схема – это предоставление субсидий для оплаты первоначального взноса. То есть, можно получить безвозмездную субсидию, добавить к ней ипотечный кредит, 10% собственных средств, и приобрести подходящее жилье. Правда, в этом случае придется заплатить рыночную цену жилья. Обе программы столичной социальной ипотеки рассчитаны на очередников.

>>наверх

7.3 Социальная ипотека Омска

С 2007 года в Омской области реализуется программа беспроцентной социальной ипотеки, направленной на обеспечение жильем бюджетников, ветеранов боевых действий, «чернобыльцев», молодых семей. Займы выдает областное Агентство жилищного строительства.

Займы выдает областное Агентство жилищного строительства.

Ранее в Омской области действовала программа государственной поддержки ипотечного жилищного кредитования, по которой компенсировались процентные ставки, предлагаемые ипотечными банками до уровня 10%, а затем 8% годовых.

>>наверх

7.4 Социальная ипотека Липецка

В Липецке полным ходом реализуется программа ипотечного жилищного строительства, начатая в 2003 году. В рамках этой программы очередникам выдаются субсидии для оплаты первоначального взноса, и производятся выплаты компенсации процентной ставки. В программе могут принять участие бюджетники, молодожены, многодетные семьи, участники и инвалиды войны и другие льготники.

Кроме того, Департаментом ЖКХ Липецка сформирована программа переселения граждан из ветхого и аварийного жилья, рассчитанная до 2010 года. По условиям программы благоустроенные квартиры предоставляются семьям, проживающим в аварийных, ветхих и непригодных домах.

>>наверх

7. 5 Социальная ипотека Приморского края

5 Социальная ипотека Приморского края

В Приморском крае ежемесячно проводятся заседания комиссии по предоставлению субсидий на уплату процентов по ипотечным кредитам. Механизм субсидирования части процентной ставки по ипотечным жилищным кредитам обеспечивает двукратное снижение реального размера процентной ставки. Это делает ипотеку более доступной для многих жителей края. Следует отметить, что участвовать в этой программе социальной ипотеки могут только те граждане, которые приобретают жилплощадь в новостройках, а не на вторичном рынке.

В разделе «Ипотечные программы» можно подобрать программу ипотеки с минимальной ставкой для конкретного региона. Возможно, она будет соответствовать льготной социальной ипотеке в указанном регионе.

>>наверх

Ипотека на вторичное жилье, квартиры в сданных новостройках

1500 000 ₽

Ежемесячный платеж

2 000 000 ₽

Сумма переплаты

100%

Кредитная ставка

100%

Льготная кредитная ставка

Оформить заявку

Расчет произведен с учетом скидки за электронную регистрацию.

При подаче заявки онлайн с пакетом документов процентная ставка снизится на 0,1%

Как получить кредит

- Предоставьте в Банк пакет документов для рассмотрения кредитной заявки.

- После получения положительного решения выберите объект недвижимости.

- Подпишите кредитную документацию.

- Зарегистрируйте свои права на объект недвижимости в Росреестре.

- Получите ипотечный кредит.

Требования к заемщику

- Гражданство – Российская Федерация

- Место регистрации – РФ

- Возраст заемщика – от 18 до 80 лет на момент окончания срока кредитования

- Стаж по основному месту работы/совместительству – не менее трех месяцев.

Общий трудовой стаж – не менее шести месяцев.

Для держателей зарплатных карт Банка — требование к общему трудовому стажу отсутствует. - Осуществление деятельности для ИП – не менее шести месяцев с момента регистрации в Едином государственном реестре индивидуальных предпринимателей

- Осуществление деятельности для Самозанятых — не менее шести месяцев с момента регистрации в качестве плательщика налога на профессиональный доход

- Супруги-заемщики должны быть солидарными залогодателями и приобретать объект недвижимости в общую совместную собственность

- Показатель долговой нагрузки (рассчитывается согласно Указания Банка России N 5782-У) ≤ 70%

Дополнительные возможности

- Банк «Кубань Кредит» предоставляет возможность воспользоваться услугой по составлению проекта договора купли-продажи недвижимости в простой письменной форме в рамках ипотечной сделки по инициативе заемщика.

- Электронная регистрация

Полезная информация

Процентные ставки Ипотека на вторичном рынке

313 КБ

Дополнительная информация по ипотечному кредитованию

112 КБ

Требования к обеспечению кредита Ипотека на вторичном рынке

87 КБ

Документы на объекты недвижимости Ипотека на вторичном рынке

69 КБ

Памятки по погашению кредита

127 КБ

Памятка по ипотечному кредиту

196 КБ

Информация о расчете показателя долговой нагрузки

72 КБ

Перечень документов для залогодателя

167 КБ

Полная стоимость кредита

474 КБ

Перечень документов для частных клиентов

527 КБ

Перечень документов для индивидуальных предпринимателей

481 КБ

Информация по кредитным каникулам

184 КБ

Справка о доходах по форме Банка

213 КБ

Заявление-анкета

896 КБ

Общие условия предоставления ипотечных кредитов с 19. 09.2022 г.

09.2022 г.

667 КБ

О сканировании документа удостоверяющего личность клиентов – физических лиц при совершении операций в банке

59 КБ

Заказать звонок

как и на каких условиях получить «Исламскую ипотеку»

Если не хотите брать кредит и платить проценты банку, то можете купить жилье в рассрочку — такую возможность дает «Исламская ипотека».

Ислам запрещает ростовщичество, поэтому вместо традиционного кредита Ак Барс Банк предлагает новую услугу — «Исламская ипотека». В ее основе лежат не кредитные отношения и денежный заем, а договор купли-продажи.

Продукт разработан в соответствии со стандартами Организации по учету и аудиту в исламских финансовых учреждениях при участии ДУМ РТ.

Рассказываем, что это за ипотека, кто ее может взять и как оформить.

В чем суть «Исламской ипотеки»

Исламская ипотека — это рассрочка, в которой взаимодействуют три стороны:

- Клиент — выбирает жилье и подает онлайн-заявку в Ак Барс Банк.

- Ак Барс Банк — принимает заявку и проверяет платежеспособность клиента.

- ООО «Ипотечный партнер» — покупает квартиру и с наценкой продает ее клиенту в рассрочку.

Марат Садриев, руководитель направления исламского банкинга Ак Барс Банка:

— Размер наценки на квартиру определяется индивидуально и зависит от срока договора, размера первоначального взноса и других параметров. Наценка сопоставима с переплатой по стандартной ипотеке на вторичную недвижимость.

Для клиента стоимость жилья с наценкой остается фиксированной на весь срок договора. А договор не предусматривает комиссий, пени и изменения стоимости.

Важно: пока Исламскую ипотеку можно оформить на квартиры в Казани и Уфе.

Особенности «Исламской ипотеки»

У проекта «Исламская ипотека» есть неоспоримые преимущества.

Нет пени за просрочку. По канонам Шариата запрещено получать выгоду с долга, поэтому пени за просрочку платежа начисляться не будут. Платить нужно столько, сколько указано в договоре купли-продажи жилья.

Платить нужно столько, сколько указано в договоре купли-продажи жилья.

Отсутствие страховки. Сопутствующие продукты — страхование жизни или жилья — клиент оформляет, если сам этого захочет. В договоре Исламской ипотеки нет условий об обязательной страховке.

Минимальный первоначальный взнос. Чтобы оформить Исламскую ипотеку, достаточно предоставить первоначальный взнос — от 10% от стоимости жилья.

На каких условиях можно оформить «Исламскую ипотеку»

- Первоначальный взнос — От 10 до 80%

- Срок финансирования — От 1 года до 30 лет

- Минимальная сумма покупки — 500 000 ₽

- Максимальная сумма покупки — Определяется по оценке платежеспособности клиента

- Обеспечение — Обременение в пользу ООО «Ипотечный партнер»

- Досрочное погашение — Возможно

Есть требования к недвижимости: квартира расположена в пределах Казани или Уфы, здание не старше 1960 года, помещение находится не в подвале и не в доме барачного или деревянного типа.

Кто может обратиться за «Исламской ипотекой»

Исламская ипотека не означает, что оформить ее может только мусульманин — подать заявку может любой гражданин, который подходит под требования банка:

— возраст на момент заключения договора — старше 18 лет;

— возраст на момент окончания договора — меньше 70 лет;

— гражданин РФ;

— постоянная либо временная регистрация на территории РФ;

— трудовой стаж по последнему месту работы не менее 3 месяцев, для ИП — деятельность должна вестись не менее 12 месяцев.

Если несколько покупателей оформляют рассрочку в долях, каждый из них должен соответствовать перечисленным требованиям.

Как работает «Исламская ипотека»

Ежемесячные платежи покупатель выплачивает «Ипотечному партнеру» согласно графику платежей.

Ежемесячные платежи покупатель выплачивает «Ипотечному партнеру» согласно графику платежей.Важно: если у клиента образовалась просрочка, с ним начинает работать управление по взысканию просроченной задолженности — банк не передает долг коллекторам и иным организациям по взысканию долгов.

Как подать заявку на «Исламскую ипотеку»

[list=1]

Как получить ипотечный кредит за 10 шагов

Поскольку ставки растут, вы, возможно, захотите ускорить покупку дома. Фиксация ставки сейчас защищает вас от повышения ставки в будущем, но получение ипотечного кредита может занять некоторое время и усилия.

Если вы немного разбираетесь в процессе получения ипотечного кредита или понятия не имеете, как получить ипотечный кредит, не волнуйтесь. В этом руководстве по получению ипотеки подробно описаны все этапы процесса, чтобы вы знали, чего ожидать.

Какие документы нужны для получения ипотеки?

Получение ипотечного кредита требует длительного процесса андеррайтинга. Ваш кредитор, вероятно, предоставляет сотни тысяч долларов на покупку дома, поэтому он хочет убедиться, что вы сможете погасить этот кредит.

Для завершения процесса кредитования потребуются следующие документы.

- Налоговые декларации за предыдущие годы

- Подтверждение дохода

- Подтверждение занятости и трудовой стаж

- Банковские выписки

- Брокерские отчеты

- Документация по другим активам и долгам

- Документы с изложением любых подарков, которые вы получили, чтобы помочь оплатить дом

- Идентификация

- История аренды

Ваш кредитор запросит конкретные документы, которые он хочет видеть.

Как получить ипотечный кредит, шаг за шагом:

Шаг 1: Укрепите свой кредит

Высокий кредитный рейтинг демонстрирует ипотечным кредиторам, что вы можете ответственно управлять своим долгом. Таким образом, вы, скорее всего, получите одобрение на ипотеку с конкурентоспособной процентной ставкой, если у вас хороший или отличный кредит. Если ваш кредитный рейтинг находится на более низкой стороне, вы все равно можете получить кредит, но вы, вероятно, будете платить больше процентов.

«Наличие хорошей кредитной истории и кредитного рейтинга очень важно, потому что это означает, что вы можете претендовать на льготные ставки и условия при подаче заявки на кредит», — говорит Род Гриффин, старший директор по общественному образованию и защите интересов Experian, одного из трех крупнейших бюро кредитной информации.

Чтобы улучшить свой кредит до подачи заявки на ипотеку, Гриффин рекомендует следующие советы:

- Своевременно вносите все платежи и уменьшайте остатки на кредитной карте. Ваша история платежей в вашем отчете насчитывает два года или больше, поэтому начните сейчас, если можете.

- Приведите все просроченные счета в актуальное состояние, если это возможно.

- Бесплатно просмотрите свои кредитные отчеты на сайте AnnualCreditReport.com. Проверьте наличие ошибок в своих кредитных отчетах и немедленно свяжитесь с бюро отчетности, если вы обнаружите их. Ошибкой может быть, например, выплаченный кредит, который не был зарегистрирован как таковой, или неправильный адрес.

- Проверьте свой кредитный рейтинг (часто доступный бесплатно с вашей кредитной карты или банка) по крайней мере за три-шесть месяцев до подачи заявки на ипотеку. Когда вы просматриваете свою оценку, вы увидите список главных факторов, влияющих на нее, который может подсказать вам, какие изменения нужно внести, чтобы привести ваш кредит в форму, если это необходимо.

- Выполните следующие действия, чтобы повысить свой балл и получить более низкую процентную ставку по ипотечному кредиту.

Ваша история платежей в вашем отчете насчитывает два года или больше, поэтому начните сейчас, если можете.

Ваша история платежей в вашем отчете насчитывает два года или больше, поэтому начните сейчас, если можете.

Шаг 2. Знайте, что вы можете себе позволить

Весело фантазировать о доме мечты со всеми мыслимыми прибамбасами, но гораздо практичнее покупать только то, что вы можете себе позволить. С повышением ставок ежемесячные платежи будут выше, поэтому вам, возможно, придется сократить свой бюджет, чтобы найти дом по доступной цене.

«Большинство аналитиков считают, что вы не должны тратить более 30 процентов своего валового ежемесячного дохода на расходы, связанные с домом, — говорит Катерина Бардос, доцент кафедры финансов Университета Фэрфилд в Фэрфилде, штат Коннектикут. Это включает в себя содержание дома и коммунальные услуги.

Бардос говорит, что один из способов определить, сколько вы можете себе позволить, — это рассчитать отношение долга к доходу (DTI). Это рассчитывается путем суммирования всех ваших ежемесячных платежей по долгам и деления этой цифры на ваш валовой ежемесячный доход.

«Кредиты Fannie Mae и Freddie Mac принимают максимальный коэффициент DTI 45 процентов. Если ваш коэффициент выше этого, вы можете подождать с покупкой дома, пока не сократите свой долг», — предлагает Бардос.

Если ваш коэффициент выше этого, вы можете подождать с покупкой дома, пока не сократите свой долг», — предлагает Бардос.

Даже при 45-процентном пороге, чем ниже коэффициент DTI, тем больше места в вашем бюджете будет для расходов, не связанных с вашим домом. Вот почему многие финансовые консультанты рекомендуют, если это возможно, удерживать соотношение ближе к 36 процентам.

Андреа Ворох, эксперт по финансам из Бейкерсфилда, Калифорния, говорит, что важно учитывать все свои ежемесячные расходы, включая расходы на питание, здравоохранение и лечение, уход за детьми, транспорт, отпуск и развлечения, а также другие цели сбережений.

«Последнее, что вы хотите сделать, — это застрять в ипотечном платеже, который ограничивает гибкость вашего образа жизни и мешает вам достигать своих целей», — говорит Ворох.

Вы можете определить, что вы можете себе позволить, используя калькулятор Bankrate, который учитывает ваш доход, ежемесячные обязательства, расчетный первоначальный взнос и другие детали вашей ипотеки, включая процентную ставку, страхование домовладельцев и налоги на имущество.

Шаг 3: Создайте свои сбережения

Вашей первой целью сбережений должен быть первоначальный взнос.

«Экономия на первоначальном взносе имеет решающее значение, так как вы можете вложить как можно больше денег — предпочтительно 20 процентов, чтобы уменьшить размер ипотечного кредита, получить право на более высокую процентную ставку и избежать необходимости платить частное ипотечное страхование», — объясняет Ворох.

Не менее важно наращивать свои резервы. Одно общее эмпирическое правило заключается в том, чтобы иметь на сберегательном счете сумму, эквивалентную примерно шестимесячным платежам по ипотеке, даже после того, как вы раскошелитесь на первоначальный взнос. Это может защитить вас, например, если вы потеряете работу или произойдет что-то еще неожиданное.

Кроме того, не забывайте о расходах на закрытие, которые представляют собой сборы, которые вы должны заплатить, чтобы оформить ипотечный кредит. Обычно они составляют от 2 до 5 процентов от основной суммы кредита. Они также не включают платежи условного депонирования, которые являются отдельными расходами. Как правило, вам также потребуется около 3 процентов от стоимости дома на ежегодные расходы на техническое обслуживание и ремонт.

Они также не включают платежи условного депонирования, которые являются отдельными расходами. Как правило, вам также потребуется около 3 процентов от стоимости дома на ежегодные расходы на техническое обслуживание и ремонт.

В общем, старайтесь откладывать как можно больше, пока не достигнете желаемого уровня первоначального взноса и резервных сбережений.

«Начните с малого, если необходимо, но оставайтесь приверженными делу. Постарайтесь расставить приоритеты в своих сбережениях, прежде чем тратить их на какие-либо необязательные предметы», — рекомендует Бардос. «Откройте отдельный счет для сбережений на первоначальный взнос, который вы не используете для каких-либо других расходов. Это поможет вам придерживаться ваших сберегательных целей».

Шаг 4: Выберите правильный ипотечный кредит

Как только ваш кредитный рейтинг и сбережения будут в нужном месте, начните искать правильный вид ипотечного кредита для вашей ситуации. Вы также захотите иметь представление о том, как работают ипотечные кредиты, прежде чем двигаться вперед.

К основным типам ипотечных кредитов относятся:

- Обычные кредиты – лучше всего подходят для покупателей жилья с солидной кредитной историей и приличным первоначальным взносом. Они доступны в большинстве банков и у многих независимых ипотечных кредиторов.

- Ссуды, застрахованные государством (FHA, VA или USDA). Это могут быть отличные варианты для заемщиков, которые не имеют права на получение обычной ссуды или не соответствуют определенным критериям, например, являются военнослужащими для получения ссуды VA.

- Крупные ссуды – Эти ссуды предназначены для более дорогой недвижимости. Соответствующие кредиты имеют максимально допустимую стоимость, и если вам нужно профинансировать больше (647 200 долларов США в большинстве частей страны или 970 800 долларов США в более дорогих районах), вам нужно будет получить гигантский кредит.

Например, покупатель жилья, впервые покупающий жилье, может рассмотреть возможность получения кредита FHA, для которого требуется минимальный кредитный рейтинг 500 с 10-процентным первоначальным взносом или минимальный кредитный рейтинг 580 с минимальным первоначальным взносом всего 3,5 процента. Обычный кредит может лучше подойти покупателю жилья с более высоким кредитным рейтингом и большими сбережениями на первоначальный взнос.

Обычный кредит может лучше подойти покупателю жилья с более высоким кредитным рейтингом и большими сбережениями на первоначальный взнос.

Ипотечные кредиты могут иметь фиксированную или регулируемую ставку, что означает, что процентная ставка остается неизменной в течение срока кредита или меняется с течением времени, соответственно. Большинство ипотечных кредитов выдаются на 15 или 30 лет, хотя есть ипотечные кредиты на 10, 20, 25 и даже 40 лет.

Кредиты с плавающей процентной ставкой могут изначально предоставляться с более низким ежемесячным платежом, но со временем могут стать более дорогими, если ставки повысятся. Учитывая сегодняшние растущие ставки, есть большая вероятность, что ваш платеж вырастет после окончания периода блокировки ставки. Если вы не можете позволить себе такой риск, вам подойдет фиксированная ставка.

Lightbulb

Bankrate Insight

Зарегистрируйтесь в Bankrate Account, чтобы определить подходящее время для выдачи ипотечного кредита с нашими ежедневными тенденциями ставок.

Шаг 5: Найдите ипотечного кредитора

После того, как вы определились с типом ипотеки, пришло время найти ипотечного кредитора. Важно просмотреть несколько предложений, чтобы убедиться, что вы получаете наилучшую возможную сделку, а не только самую низкую процентную ставку. Помните о комиссиях кредитора при оценке вариантов.

Чтобы найти подходящего кредитора, «поговорите с друзьями, членами семьи и вашим агентом и попросите рекомендации», — советует Гай Сайлас, управляющий филиалом Embrace Home Loans в Роквилле, штат Мэриленд. «Кроме того, просмотрите рейтинговые сайты, проведите интернет-исследование и потратьте время на то, чтобы по-настоящему прочитать отзывы потребителей о кредиторах.

«[Ваше] решение должно основываться не только на цене и процентной ставке, — говорит Сайлас. «Вы будете в значительной степени полагаться на своего кредитора в отношении точной информации о предварительном одобрении, помощи вашего агента в переговорах по контракту и надежного совета».

Помните, что процентные ставки, сборы и условия могут существенно различаться от кредитора к кредитору.

«Вот почему важно внимательно присматриваться и задавать вопросы», — говорит Ворох.

Для многих заемщиков подача заявки на получение ипотеки непосильна. Если вы точно не знаете, что искать, вам может понадобиться помощь. Ипотечный брокер может помочь вам сориентироваться во всех доступных вам вариантах кредита и, возможно, помочь вам получить более выгодные условия, чем вы могли бы обеспечить, подав заявку самостоятельно.

Шаг 6: Получите предварительное одобрение на получение кредита

Рекомендуется получить предварительное одобрение на получение ипотечного кредита после того, как вы нашли подходящего кредитора. Получив предварительное одобрение, кредитор проверит ваши финансы, чтобы определить, имеете ли вы право на финансирование, и сумму, которую они готовы вам одолжить.

«Лучше всего получить предварительное одобрение перед покупкой дома, потому что это означает, что вы можете разместить предложение, как только найдете подходящий дом», — говорит Гриффин. «Многие продавцы не будут принимать предложения от тех, кто еще не получил предварительное одобрение. Получение предварительного одобрения также важно, потому что вы будете точно знать, сколько денег вам одобрено для займа».

«Многие продавцы не будут принимать предложения от тех, кто еще не получил предварительное одобрение. Получение предварительного одобрения также важно, потому что вы будете точно знать, сколько денег вам одобрено для займа».

Помните, что предварительное одобрение ипотечного кредита отличается от предварительного квалификационного отбора. Предварительное одобрение ипотеки включает гораздо больше документации; предварительная квалификация менее формальна и, по сути, является способом для кредитора сказать вам, что вы будете хорошим кандидатом. Тем не менее, это не гарантирует каких-либо конкретных условий кредита.

Шаг 7: Начните поиск дома

Получив предварительное одобрение, вы можете серьезно заняться поиском недвижимости, отвечающей вашим потребностям. Найдите время, чтобы найти и выбрать дом, в котором вы можете представить себе жизнь.

Когда вы найдете дом, в котором идеально сочетаются доступность и пригодность для жизни, будьте готовы быстро наброситься. На конкурентном рынке, где доступные дома раскупаются быстро, а ценовые войны являются обычным явлением, вам нужно быть агрессивным.

На конкурентном рынке, где доступные дома раскупаются быстро, а ценовые войны являются обычным явлением, вам нужно быть агрессивным.

«Важно знать, что вы ищете и что возможно в вашем ценовом диапазоне», — отмечает Бардос. «Потратьте время на изучение инвентаря жилья и будьте готовы действовать быстро, как только дом, соответствующий вашим критериям, появится на рынке.

«Используйте социальные сети и спросите у своего агента информацию о домах, поступающих на рынок, прежде чем они будут перечислены в MLS», — также рекомендует Бардос.

Шаг 8. Подайте заявку на получение кредита

Если вы нашли дом, который хотите приобрести, вы готовы заполнить заявку на ипотеку. В наши дни большинство заявлений можно подать онлайн, но иногда может быть более эффективным подать заявление с кредитным специалистом лично или по телефону. Возможно, вам будет лучше установить отношения с кредитным специалистом лично, что может сыграть в вашу пользу, если у вас возникнут вопросы в процессе или возникнут проблемы.

Кредитор также извлечет ваш кредитный отчет, чтобы проверить вашу кредитоспособность.

Шаг 9. Дождитесь оформления кредита

Даже если вы получили предварительное одобрение на получение кредита, это не означает, что вы в конечном итоге получите финансирование от кредитора. Окончательное решение будет принимать отдел андеррайтинга кредитора, который оценивает риск каждого потенциального заемщика и определяет сумму кредита, сколько будет стоить кредит и многое другое.

«После того, как вся ваша финансовая информация собрана, эта информация передается андеррайтеру — лицу или комитету, который принимает решения о кредитоспособности», — объясняет Брюс Эйлион, адвокат по недвижимости и риелтор из Атланты. «Это определение будет либо «да», либо «нет», либо запросом дополнительной информации от вас».

Процесс андеррайтинга включает несколько шагов:

- Сначала кредитный процессор подтвердит информацию, которую вы предоставили в процессе подачи заявки.

- После того, как вы сделаете предложение о доме, кредитор закажет оценку имущества, чтобы определить, соответствует ли сумма в вашем предложении. Оценочная стоимость зависит от многих факторов, в том числе от состояния дома и сопоставимых свойств, или «компасов», по соседству.

- Правовая компания проведет поиск титула, чтобы убедиться, что собственность может быть передана, а титульный страховщик выдаст страховой полис, гарантирующий точность этого исследования.

- Наконец, вы получите решение от андеррайтера: одобрено, одобрено с условиями, приостановлено (то есть требуется дополнительная документация) или отклонено.

Шаг 10. Закрытие вашего нового дома

После того, как вам официально одобрили ипотечный кредит, вы приближаетесь к финишу. Все, что нужно в этот момент, это завершить закрытие.

«Процесс закрытия немного отличается от штата к штату», — говорит Эйлион. «В основном это включает в себя подтверждение того, что продавец имеет право собственности и имеет право передавать право собственности, определение наличия других требований в отношении имущества, которые должны быть выплачены, сбор денег с покупателя и распределение их продавцу после вычета и оплаты других сборов. и сборы».

и сборы».

Общие расходы на закрытие включают:

- Плата за оценку

- Плата за проверку кредитоспособности

- Плата за создание и/или андеррайтинг

- Плата за страхование титула и услуги

- Предоплаты

- Гонорары адвокатов

- Плата за регистрацию

При закрытии вы просмотрите и подпишете большое количество документации, включая сведения о том, как распределяются средства. Агент по закрытию или расчету также внесет транзакцию в публичный реестр.

Итог

Говорят, что нельзя ставить телегу впереди лошади. То же самое верно и в процессе покупки жилья. Вам нужно будет выполнить несколько шагов, чтобы финансировать дом, поэтому, чем больше вы узнаете о том, что требуется, тем более информированным будет ваше решение.

Если вам отказали в ипотечном кредите, нет препятствий для повторной попытки в будущем.

«Если вы не можете претендовать на получение кредита на выгодных условиях, возможно, имеет смысл просто подождать, пока вы не внесете необходимые изменения для улучшения своей кредитной истории, прежде чем пытаться снова», — предлагает Гриффин. «Немного терпения и планирования могут сэкономить много денег и помочь вам получить дом, который вы хотите».

«Немного терпения и планирования могут сэкономить много денег и помочь вам получить дом, который вы хотите».

7 шагов к успеху — Forbes Advisor

Обновлено: 18 августа 2022 г., 17:19

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Покупка дома — одна из самых захватывающих вещей в вашей жизни. Он также, вероятно, самый дорогой. Если у вас нет бассейна, полного наличных денег, вам нужно будет взять ипотечный кредит, чтобы помочь профинансировать покупку дома.

Подача заявки на получение ипотечного кредита может быть сложной задачей, особенно если вы делаете это впервые. Хорошая новость заключается в том, что вы можете настроить себя на успех, следуя этим семи шагам.

На что обращают внимание ипотечные кредиторы?

В то время как критерии приемлемости могут различаться в зависимости от кредитора и типа кредита, есть несколько общих требований, которые обычно ищут ипотечные кредиторы, в том числе:

Хорошая кредитная история

Кредитный рейтинг, который вам потребуется, будет зависеть от типа ипотечного кредита, который вы хотите.![]() Как правило, вы должны иметь счет не менее 620 для обычного кредита. Но вы можете иметь более низкий кредитный рейтинг для других видов ипотечных кредитов, таких как те, которые поддерживаются Федеральным жилищным управлением (FHA), Министерством сельского хозяйства США (USDA) или Министерством по делам ветеранов (VA).

Как правило, вы должны иметь счет не менее 620 для обычного кредита. Но вы можете иметь более низкий кредитный рейтинг для других видов ипотечных кредитов, таких как те, которые поддерживаются Федеральным жилищным управлением (FHA), Министерством сельского хозяйства США (USDA) или Министерством по делам ветеранов (VA).

Кроме того, имейте в виду, что чем выше ваш кредитный рейтинг, тем лучше будет ваша процентная ставка.

Подтверждаемый доход

Кредиторы хотят убедиться, что вы можете позволить себе погасить свой кредит, поэтому вам необходимо предоставить подтверждение постоянного дохода и занятости, например, налоговые декларации, платежные квитанции или формы 1099.

Они также рассмотрят любые ваши активы, которые вы могли бы использовать в случае финансовых чрезвычайных ситуаций, такие как счета денежного рынка, портфели акций или другое имущество, которым вы владеете.

Отношение долга к доходу (DTI)

Ваш коэффициент DTI — это сумма, которую вы должны ежемесячно выплачивать по долгам, по сравнению с вашим доходом. Чтобы иметь право на ипотеку, ваш коэффициент DTI обычно должен быть менее 43%, но не выше 50%.

Чтобы иметь право на ипотеку, ваш коэффициент DTI обычно должен быть менее 43%, но не выше 50%.

Кредиторы также, скорее всего, проверят, чтобы ваши расходы на жилье, включая ипотеку, страхование домовладельцев и налоги на имущество, не превышали 28% от вашего валового дохода каждый месяц.

Первоначальный взнос

Размер вашего первоначального взноса зависит от кредитора и типа ипотечного кредита, который вы хотите. Для обычной ипотеки вам, как правило, потребуется первоначальный взнос в размере не менее 3% от покупной цены дома, хотя имейте в виду, что, чтобы избежать частного ипотечного страхования (PMI), вам придется внести не менее 20% первоначального взноса. Для кредита FHA ваш первоначальный взнос должен составлять не менее 3,5%, в то время как кредиты USDA и VA не требуют первоначального взноса.

В конечном счете, чем больше денег вы вложите, тем меньше будет риск для кредитора. Также обратите внимание, что больший первоначальный взнос снизит соотношение кредита к стоимости (LTV), что также привлекательно для кредиторов.

Как получить ипотечный кредит

Если вы готовы получить ипотечный кредит, выполните следующие семь шагов:

1. Проверьте свою кредитную историю сделайте шаг назад и сначала проверьте свои кредитные отчеты. Здоровье вашего кредита будет играть большую роль в получении хорошей сделки по ипотечному кредиту или даже в получении одобрения вообще.

Начните с получения ваших кредитных отчетов от каждого из трех основных кредитных бюро: Experian, Equifax и TransUnion. Самый простой способ сделать это — посетить Annualcreditreport.com, единственный веб-сайт, который в соответствии с федеральным законом уполномочен предоставлять бесплатные кредитные отчеты один раз в год.

Затем просмотрите свои отчеты, чтобы убедиться, что в них нет ошибок или учетных записей, которые не принадлежат вам и которые могли нанести ущерб вашему кредиту. Например, проверьте точность вашей личной информации, такой как имя, адрес и номер социального страхования. Также убедитесь, что кредитные счета и кредиты, перечисленные в ваших отчетах, указаны правильно, включая баланс и статус. Дважды проверьте, не открываются ли загадочные учетные записи, которые могли бы сигнализировать о возможной краже личных данных.

Дважды проверьте, не открываются ли загадочные учетные записи, которые могли бы сигнализировать о возможной краже личных данных.

Если вы обнаружите ошибку, вы можете оспорить ее с бюро, которое сообщает неверную информацию, посетив его веб-сайт. После подачи спора бюро обязано провести расследование и ответить в течение 30 дней.

Вы также должны обращать внимание на отрицательные элементы в своем отчете, которые верны, но могут повредить вашей кредитной истории. К ним относятся просроченные платежи, счета в коллекциях, банкротство, залоговые права и слишком много кредитных запросов. Хотя вы не можете оспаривать фактические записи, вы можете поработать над их исправлением, прежде чем подавать заявку на ипотеку.

2. Улучшите свой кредитный рейтинг

Это подводит нас к следующему шагу. Если ваша кредитная история не в идеальном состоянии (если это так, то поздравляю), вам стоит потратить некоторое время на ее исправление.

В ваших кредитных отчетах не указан ваш кредитный рейтинг. К счастью, довольно легко получить свой кредитный рейтинг бесплатно. Например, многие крупные эмитенты кредитных карт предоставляют вашу оценку FICO бесплатно. Другие веб-сайты позволяют вам увидеть ваш VantageScore, хотя вы должны отметить, что эта модель оценки используется кредиторами гораздо реже, чем FICO, и может отличаться от вашей оценки FICO на несколько пунктов.

К счастью, довольно легко получить свой кредитный рейтинг бесплатно. Например, многие крупные эмитенты кредитных карт предоставляют вашу оценку FICO бесплатно. Другие веб-сайты позволяют вам увидеть ваш VantageScore, хотя вы должны отметить, что эта модель оценки используется кредиторами гораздо реже, чем FICO, и может отличаться от вашей оценки FICO на несколько пунктов.

Когда дело доходит до кредитного рейтинга, необходимого для получения ипотечного кредита, большинство обычных кредиторов считают минимальным значением от 620 до 640. Некоторые ссуды, поддерживаемые государством, позволят вам брать кредит с кредитным рейтингом всего 500 при условии, что вы соответствуете определенным другим критериям. Однако, чем выше ваш балл, тем доступнее будет ваш кредит.

Один из лучших способов улучшить свой кредитный рейтинг — своевременно и в полном объеме выплачивать все свои долги. История платежей — наиболее весомый фактор — составляет 35% вашего кредитного рейтинга. Сумма долга, которую вы должны по отношению к общей сумме кредита, предоставленного вам, составляет еще 30% вашего счета, поэтому лучше всего держать свой долг как можно ниже.

Наконец, избегайте крупных покупок в кредит или открытия новых кредитных линий за несколько месяцев до того, как вы планируете подать заявку на получение ипотечного кредита, так как это может негативно повлиять на среднюю продолжительность вашей кредитной истории и количество сложных запросов.

3. Подсчитайте, сколько дома вы можете себе позволить

Прежде чем вы нацелитесь на дом своей мечты, убедитесь, что вы можете себе это позволить. Вы можете оценить, сколько дома вы можете позволить себе купить, используя правило 28/36. Это относится к вашему коэффициенту DTI — например, коэффициент DTI 50% означает, что вы тратите половину своего ежемесячного дохода до налогообложения на погашение долга.

В идеале ваш «начальный» DTI, который включает только ваши расходы, связанные с ипотекой, должен быть ниже 28%. Ваш «конечный» коэффициент, который включает в себя ипотеку и все другие долговые обязательства, должен составлять не более 43%, хотя в идеале менее 36%.

Если ваш DTI слишком высок, вам нужно будет поработать над сокращением или ликвидацией существующей задолженности, прежде чем подавать заявку на ипотечный кредит. И помните, ваш ежемесячный платеж по кредиту — это только часть головоломки — есть еще проценты, страхование домовладельцев, налоги на недвижимость и (потенциально) сборы ассоциации домовладельцев. Вам также необходимо учитывать, какую часть первоначального взноса вы можете внести и нужно ли вам платить PMI.

Вы можете воспользоваться нашим калькулятором доступности жилья, чтобы посчитать и решить, сколько дома вы можете себе позволить.

4. Выберите один из типов ипотеки

Вам нужно будет оценить свои возможности, чтобы решить, какой тип ипотечного кредита лучше всего соответствует вашим потребностям. Вот несколько моментов, о которых следует помнить:

Обычные и поддерживаемые государством . Существует два основных вида ипотечных кредитов. Первый — это обычная ипотека, что означает, что она предоставляется частным банком, кредитным союзом или онлайн-кредитором. Эти кредиты, как правило, имеют довольно строгие требования приемлемости и более высокие авансовые платежи.

Эти кредиты, как правило, имеют довольно строгие требования приемлемости и более высокие авансовые платежи.

Если ваша кредитная история не в лучшем состоянии и/или вы не скопили много средств на первоначальный взнос, вы все равно можете купить дом с помощью ипотечного кредита, поддерживаемого государством, такого как кредит FHA, USDA или VA. . Эти ссуды по-прежнему берутся у отдельных кредиторов, но средства застрахованы федеральным правительством. Это делает эти кредиты гораздо менее рискованными для банков, предоставляющих их, что позволяет вам обеспечить более гибкие условия.

Фиксированная или переменная процентная ставка . Еще одним важным соображением является выбор между процентной ставкой, фиксированной на весь срок кредита, или процентной ставкой, которая может варьироваться. Кредиты с фиксированной процентной ставкой, как правило, являются безопасной ставкой, поскольку вы точно знаете, сколько будет выплачиваться по ипотеке каждый месяц.

Переменные ставки, как правило, менее дорогие в первые несколько лет кредита. Тем не менее, ставка будет сбрасываться один или несколько раз в течение срока кредита в соответствии с текущим рынком. Это означает, что ваша процентная ставка может увеличиться в будущем, в результате чего ваши платежи по ипотеке станут недоступными.

Тем не менее, ставка будет сбрасываться один или несколько раз в течение срока кредита в соответствии с текущим рынком. Это означает, что ваша процентная ставка может увеличиться в будущем, в результате чего ваши платежи по ипотеке станут недоступными.

Более короткий или более длительный срок . Наконец, подумайте, как продолжительность вашего кредита повлияет на стоимость. С одной стороны, более короткий кредит на 15 или 20 лет позволит вам быстрее погасить кредит и сэкономить деньги на процентных платежах. Однако это также означает, что ежемесячные платежи будут намного выше, что задушит часть вашего денежного потока. На самом деле, вам, возможно, придется занять меньшую сумму в этом сценарии.

Другим вариантом является продление срока кредита до 30 лет и более. Это поможет сделать ежемесячные платежи более доступными и даже позволит вам занимать больше. Но увеличивая количество лет, которое вы тратите на погашение кредита, вы также увеличиваете сумму процентов, выплачиваемых с течением времени.

Возьмем такой пример: кредит в размере 200 000 долларов США под 4% годовых на 15 лет будет стоить вам в общей сложности 266 288 долларов США, когда все сказано и сделано. Если вы продлите срок до 30 лет, ежемесячный платеж уменьшится примерно на треть, но вы также получите дополнительные 77 451 доллар в виде процентов в течение срока действия кредита.

5. Соберите документы, необходимые для оформления ипотечного кредита

Ваше финансовое положение в порядке, и вы знаете, сколько можете занять. Теперь начинается настоящая работа.

Кредиторы требуют довольно много документации в рамках процесса утверждения ипотеки, поэтому рекомендуется собрать все до того, как вы будете готовы подать заявку. Вот что вам понадобится:

Подтверждение дохода. Во-первых, вам нужно будет доказать, что у вас есть доход, необходимый для оплаты ипотечного кредита. Кредиторы, вероятно, захотят увидеть налоговые декларации за последние два года, а также недавние формы W-2 или платежные квитанции. Если вы работаете не по найму, вам необходимо подтвердить свой доход по номеру 109.Вместо этого 9s или отчеты о прибылях и убытках за последние пару лет.

Если вы работаете не по найму, вам необходимо подтвердить свой доход по номеру 109.Вместо этого 9s или отчеты о прибылях и убытках за последние пару лет.

Если вы получаете доход от алиментов или средств на содержание ребенка, от вас также потребуется предоставить судебные постановления, банковские выписки и юридические документы, подтверждающие, что вы продолжите получать этот доход.

Доказательство активов. В дополнение к доходу дополнительные активы могут помочь вам получить ипотечный кредит. Ожидайте предоставления банковских выписок по текущим и сберегательным счетам, пенсионным счетам и другим брокерским счетам за последние 60 дней.

Список пассивов. Кредиторы также могут попросить вас предоставить документацию, связанную с непогашенными долгами, такими как остатки по кредитным картам, студенческие кредиты или любые существующие жилищные кредиты.

Дополнительные документы. В зависимости от кредитора вам может потребоваться дополнительная документация. Например, если вы в настоящее время снимаете жилье, кредитор может захотеть увидеть аннулированные чеки за аренду или письмо от вашего кредитора в качестве доказательства того, что вы платите вовремя.

Например, если вы в настоящее время снимаете жилье, кредитор может захотеть увидеть аннулированные чеки за аренду или письмо от вашего кредитора в качестве доказательства того, что вы платите вовремя.

Кроме того, имейте в виду, что если вы планируете использовать подаренные средства для первоначального взноса, вам необходимо будет предоставить подарочное письмо и подробный бумажный след, откуда поступили эти деньги. И если вы продали актив за наличные, вам может потребоваться предоставить документы, подтверждающие эту продажу (например, копию документа о передаче права собственности, если вы продали автомобиль).

6. Присмотритесь к лучшим ставкам по ипотеке

После всего этого пришло время получить кредит. Но не позволяйте своему волнению заставлять вас слишком рано заключать контракт. Выбор правильного ипотечного кредитора и кредитного предложения требует некоторого исследования и терпения, чтобы гарантировать, что вы получите лучшее предложение.

Процентная ставка по ипотечному кредиту, на которую вы соглашаетесь, будет иметь большое влияние на общую стоимость вашего кредита. Даже доля процентного пункта может привести к значительным изменениям за многие годы. Скажем, вы занимаете 200 000 долларов под 4,25% на 30 лет. В итоге вы заплатите в общей сложности 154,19 долларов США.7 процентов в течение всего срока кредита. Если бы вместо этого ваша ставка была 3,50%, вы бы заплатили 123 312 долларов в виде процентов, сэкономив 30 885 долларов за те же 30 лет.

Даже доля процентного пункта может привести к значительным изменениям за многие годы. Скажем, вы занимаете 200 000 долларов под 4,25% на 30 лет. В итоге вы заплатите в общей сложности 154,19 долларов США.7 процентов в течение всего срока кредита. Если бы вместо этого ваша ставка была 3,50%, вы бы заплатили 123 312 долларов в виде процентов, сэкономив 30 885 долларов за те же 30 лет.

В дополнение к процентной ставке обратите внимание на расходы на закрытие, сборы за выдачу кредита, ипотечное страхование, дисконтные баллы и другие расходы, которые могут добавить к вашему кредиту тысячи долларов. Эти сборы часто включаются в баланс вашего кредита, то есть вы платите проценты по ним в дополнение к основной сумме.

Один из простых способов сравнить реальную стоимость ипотечного кредита — изучить годовую процентную ставку (APR). Это общая годовая стоимость вашего кредита с учетом всех комиссий, выраженная в процентах от общей суммы займа. Однако следует иметь в виду, что APR предполагает, что вы сохраните кредит на весь срок его действия; если вы планируете переехать или рефинансировать в течение нескольких лет, APR может немного ввести в заблуждение.

7. Рассмотрите возможность получения предварительного одобрения

Несмотря на то, что это увлекательно, покупка дома также может быть невероятно стрессовой. Один из способов снять с себя часть нагрузки в процессе покупки жилья — получить предварительное одобрение на ипотеку.

При получении предварительного одобрения кредитор рассмотрит личные данные, такие как ваш кредитный рейтинг, доход и активы, чтобы примерно определить, сколько вы можете занять. Это дает вам конкурентное преимущество, поскольку продавцы жилья знают, что у вас есть большие шансы получить финансирование — и сразу же. Кроме того, вместо того, чтобы выбирать дом, который вы хотите, а затем грызть ногти, пока рассматривается ваша заявка на ипотеку, вы можете начать поиск дома, имея в виду более точное число.

Обратите внимание: предварительное одобрение на самом деле не означает, что у вас есть деньги на руках, когда придет время покупать. Вам все равно нужно будет подать официальную заявку на ипотеку и пройти полный процесс андеррайтинга, прежде чем получить официальное одобрение.

Bottom Line

Получение ипотечного кредита — один из многих шагов в общем процессе покупки жилья, но он очень важен. Обязательно найдите время, чтобы тщательно оценить свои варианты. В конце концов, 30 лет — это долгий срок, чтобы провести его взаперти в дорогом кредите.

После одобрения кредита вы на финишной прямой. Осталось только подготовиться к заключительному дню. Это означает последний осмотр вашего дома, обеспечение домовладельцев и страховку правового титула, получение кассового чека на ваш первоначальный взнос и разогрев вашей руки для подписания контракта.

Часто задаваемые вопросы (FAQ)

Какой размер первоначального взноса требуется для первого покупателя жилья?

Сумма, которую вы должны отложить за дом, зависит от типа кредита, который вы рассматриваете. В то время как вам нужно будет внести не менее 3% от покупной цены дома для обычного кредита или 3,5% для кредита FHA, кредиты USDA и VA не требуют первоначального взноса.

Если вы не можете позволить себе первоначальный взнос, вы можете претендовать на участие в программе помощи по первоначальному взносу. Эти программы часто ориентированы на новых покупателей или покупателей жилья с низким доходом и могут быть выданы в виде ссуды под низкий процент или гранта, который не нужно возвращать.

Есть также некоторые кредиторы, которые предлагают ипотечные кредиты без первоначального взноса, хотя эти типы кредитов не так распространены, как до финансового кризиса 2008 года.

Можете ли вы получить вторую ипотеку, чтобы купить еще один дом?

Да, обычно вы можете использовать вторую ипотеку для покупки другого дома, хотя это будет зависеть от кредитора. Вторая ипотека позволяет вам брать взаймы под залог вашего дома без фактического рефинансирования. С помощью этого типа кредита вы можете получить до 85% от общей стоимости вашего дома (за вычетом того, что вы должны по первому ипотечному кредиту). Как правило, вам потребуется не менее 20% капитала в вашем доме, чтобы соответствовать требованиям.

Существует два основных типа вторых ипотечных кредитов:

- Кредит под залог дома . С помощью этого вида кредита вы получите единовременную сумму, которую сможете использовать по своему усмотрению, которую вы будете выплачивать фиксированными частями в течение определенного периода времени — аналогично личному кредиту.

- Кредитная линия под залог собственного капитала (HELOC) . В отличие от кредита под залог собственного дома, HELOC — это тип возобновляемого кредита, который позволяет вам неоднократно получать и погашать кредитную линию — аналогично кредитной карте.

Имейте в виду, что, хотя процентные ставки по вторичной ипотеке, как правило, ниже по сравнению с личными кредитами и кредитными картами, эти типы кредитов обеспечиваются вашим домом. Это означает, что вы рискуете лишить права выкупа, если не сможете вносить платежи.

Также помните, что получение второго ипотечного кредита означает, что вам придется производить платежи по двум кредитам одновременно.

Можно ли получить ипотечный кредит без работы?

Да, можно получить ипотечный кредит без работы, если вы можете доказать кредитору, что вы можете погасить кредит. Например, вы можете соответствовать требованиям, если у вас есть большая сумма, сохраненная в денежных резервах, другие источники дохода (например, доход от сдачи в аренду имущества или пенсионные счета) или вы подаете заявку с поручителем, который соглашается разделить ответственность за кредит.

Однако имейте в виду, что кредиторы обычно считают заемщиков без постоянной работы более рискованными инвестициями. Из-за этого вы можете получить более высокую процентную ставку и более короткий срок погашения, и вы не сможете брать столько, сколько хотели бы. Кредитор может также потребовать, чтобы вы сделали больший первоначальный взнос.

Как получить более низкую процентную ставку по ипотеке?

Есть несколько стратегий, которые могут помочь вам получить хорошую процентную ставку по ипотеке, например:

- Сравнение кредиторов . Обязательно осмотритесь и сравните свои варианты от как можно большего количества ипотечных кредиторов. Это поможет вам легче найти хорошую сделку.

- Улучшение вашего кредитного рейтинга . Как правило, чем выше ваш кредитный рейтинг, тем лучше будет ваша ставка. Если у вас не очень высокий кредит, рассмотрите возможность работы над улучшением кредитного рейтинга, чтобы в будущем претендовать на более оптимальные ставки. Есть много способов сделать это, например, вовремя оплатить все счета или погасить долги.

- Выбор более короткого срока . Обычно хорошей идеей является выбор кратчайшего срока погашения, который вы можете себе позволить, чтобы минимизировать процентные ставки. Кроме того, многие кредиторы предлагают более выгодные ставки на более короткие сроки.

- Вложить больше денег . Чем больше денег вы вкладываете в недвижимость, тем меньше риска вы представляете для кредитора, что может привести к более низкой процентной ставке. Вдобавок к этому, если вы сделаете первоначальный взнос не менее 20% по обычному кредиту, вы сможете избежать застревания в PMI.

Обязательно осмотритесь и сравните свои варианты от как можно большего количества ипотечных кредиторов. Это поможет вам легче найти хорошую сделку.

Обязательно осмотритесь и сравните свои варианты от как можно большего количества ипотечных кредиторов. Это поможет вам легче найти хорошую сделку. Вдобавок к этому, если вы сделаете первоначальный взнос не менее 20% по обычному кредиту, вы сможете избежать застревания в PMI.

Вдобавок к этому, если вы сделаете первоначальный взнос не менее 20% по обычному кредиту, вы сможете избежать застревания в PMI.Сколько времени занимает получение ипотечного кредита?

Если вам одобрена ипотека, срок закрытия ссуды обычно составляет от 30 до 60 дней. Время закрытия также будет зависеть от сложности вашего кредита — например, закрытие кредита, поддерживаемого государством, обычно занимает больше времени по сравнению с обычным кредитом.

Можете ли вы получить ипотечный кредит с низким доходом?

Хотя получить ипотечный кредит с низким доходом может быть сложнее, это определенно возможно. Существует несколько типов кредитов, специально предназначенных для заемщиков с низким доходом, таких как кредиты FHA, USDA и VA, а также кредиты Fannie Mae HomeReady и кредиты Freddie Mac Home Возможные.

Эти кредитные программы обычно требуют минимального первоначального взноса или вообще не требуют его и часто принимают более низкие кредитные рейтинги.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кейси Бонд — опытный писатель и редактор по личным финансам. Помимо Forbes, ее работы появились на HuffPost, Business Insider, Yahoo! Finance, MSN, The Motley Fool, US News & World Report, TheStreet и другие. Кейси также является сертифицированным консультантом по личным финансам. Подпишитесь на нее в Твиттере @CaseyLynnBond.

Брай является основателем SW4 Insights, консультационной фирмы по вопросам государственной политики, базирующейся в Вашингтоне, округ Колумбия. Он имеет более чем десятилетний опыт работы в качестве журналиста и консультанта по финансовой и экономической политике, уделяя особое внимание анализу сложных тем для информирования читателей о решениях. изготовление.

Он имеет более чем десятилетний опыт работы в качестве журналиста и консультанта по финансовой и экономической политике, уделяя особое внимание анализу сложных тем для информирования читателей о решениях. изготовление.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Кредитный рейтинг, первоначальный взнос и требования к доходу

Новые правительственные постановления и законы о защите прав потребителей вынуждают ипотечных кредиторов добросовестно предпринимать усилия, чтобы убедиться, что покупатели жилья действительно имеют право на ипотечный кредит, который они ищут.

Это означает, что кредиторы должны внимательно изучить такие вещи, как кредитный рейтинг, отношение долга к доходу и первоначальный взнос.

У потребителей есть свой набор обязанностей. Они должны изучить тип кредита (фиксированный или переменный), сроки погашения (15, 20 или 30-летняя ипотека?) и учреждение, в котором они собираются получить кредит, прежде чем подписывать.

С таким количеством документов и проверок это не будет быстрым процессом. Итак, прежде чем отправиться на поиски симпатичного бунгало, найдите время, чтобы узнать, как получить ипотечный кредит, который вы можете себе позволить и с которым вам будет комфортно.

Какой кредитный рейтинг мне нужен для получения ипотечного кредита?

Ваш кредитный рейтинг является отправной точкой для кредиторов, и если он недостаточно высок, он также может служить конечной точкой. Большинство кредиторов хотят, чтобы кредитный рейтинг 680 или выше, чтобы начать говорить об ипотеке. Можно получить один с оценкой ниже этого, но было бы натяжкой думать, что вы получите обычный кредит в банке или онлайн-кредиторе.

Кредитный рейтинг от 680 до 750 снизит процентную ставку, а все, что выше 750, даст вам самую низкую процентную ставку. Если вы наткнулись на свою кредитную историю и ваш счет ниже 680, вы не исключены из поиска ипотечного кредита, но это может стоить вам больше.

Ссуды Администрации ветеранов, которые зарезервированы для семей военнослужащих, требуют, чтобы ваш кредитный рейтинг был выше 620. Жилищные ссуды Министерства сельского хозяйства США для жилья с низким и средним доходом в сельской местности также требуют кредитного рейтинга 620 или выше. Федеральное жилищное управление предлагает ссуды потребителям, набравшим всего 580 баллов9.0003

Какой доход мне нужен, чтобы соответствовать требованиям?