Содержание

Как взять ипотеку: пошаговая инструкция и рекомендации :: Деньги :: РБК Недвижимость

Рассказываем о том, что необходимо сделать для получения ипотечного кредита

Фото: Валерий Матыцин/ТАСС

Сегодня ипотека является одним из наиболее реальных способов обзавестись собственной квартирой или домом в обозримой перспективе. Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.

Мы подготовили инструкцию и рекомендации для россиян, которые решили впервые оформить ипотечный кредит. Эти восемь простых шагов помогут быстро и безопасно стать полноправным собственником квадратных метров.

www.adv.rbc.ru

Прежде всего заемщику следует определить свой бюджет: сколько будет стоить квартира, какой первоначальный взнос он готов внести, сколько может платить каждый месяц на протяжении долгих лет. Платежи по кредиту не должны превышать 40% от совокупного дохода семьи.

Заемщику необходимо заранее прогнозировать все расходы и объективно оценивать свои финансовые возможности. При этом важно учесть, что за 15–20 лет расходы семьи могут увеличиться в несколько раз — например, с рождением детей или возникновением непредвиденных обстоятельств. На такой случай рекомендуется иметь финансовую подушку безопасности в размере не менее шести ежемесячных платежей по кредиту.

Средняя ставка по ипотеке сегодня равна 9,57%, по данным Банка России. Однако чем больше первый взнос — тем меньше процентная ставка. Его минимальный размер в зависимости от программы кредитования составляет 10–15% от стоимости квартиры.

Брать кредит лучше всего в той валюте, в которой заемщик получает основной доход. Потому что желание сэкономить на пониженной ставке и курсах иностранных валют может обернуться еще большими расходами.

Аннуитетный платеж по ипотеке: особенности и подводные камни

Необходимо решить, на какую покупку пойдет ипотечный кредит. Это может быть частный дом, коттедж, квартира в новостройке или на вторичном рынке. Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Однако в этом случае риски выше — девелоперская компания может приостановить или вовсе прекратить строительство, объявив себя банкротом. По этой причине количество банков, желающих сотрудничать с застройщиком, будет ограничено. К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

При покупке жилья на вторичном рынке важно убедиться, что помещение свободно от прав третьих лиц, не обременено залогом и не находится под арестом. «Для получения информации о всех характеристиках квартиры необходимо заказать выписку из ЕГРН и ознакомиться со всеми ее разделами. Такая проверка обеспечит безопасность покупки для самого покупателя и повысит вероятность одобрения выбранного жилого помещения банком», — советует эксперт.

При этом договариваться с хозяином о покупке квартиры лучше уже после согласования кредита — тогда заемщик будет понимать, на какую сумму он может рассчитывать. К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

Особое внимание следует уделить выбору кредитной организации, в которой будет оформлена ипотека. Найти в интернете информацию о программах и условиях кредитования сегодня не составит труда. По итогам мониторинга можно сделать список банков, условия выдачи жилищных кредитов в которых показались самыми привлекательными.

Часто выгоднее выбирать тот банк, в котором заемщик является участником зарплатного проекта. Как правило, таким клиентам предлагаются специальные условия: в частности, дополнительные льготы по ставке, ускоренный процесс рассмотрения заявки на кредит и сниженные требования к стажу на последнем месте работы.

Узнать о возможных дополнительных платежах и задать оставшиеся вопросы можно по телефону или при личном посещении офиса кредитной организации. Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

В стандартный пакет документов включены паспорт, справка о доходах, заверенная копия трудовой книжки и документы, подтверждающие семейное положение. В зависимости от финансового и юридического статуса заемщика пакет документов может сильно отличаться. Список документов, необходимых для оформления ипотеки, можно уточнить на сайте банка или по телефону.

Некоторые кредитные организации предлагают оформить ипотеку в упрощенном режиме — по двум документам. Для этого заемщику требуется предоставить только паспорт и, например, номер СНИЛС. Такие программы есть в Сбербанке, ВТБ, Газпромбанке, «Уралсибе» и Россельхозбанке.

Кроме того, если заемщик является зарплатным клиентом выбранной кредитной организации, перечень документов для него может быть существенно сокращен. Например, в Сбербанке в этом случае достаточно предоставить только паспорт.

Например, в Сбербанке в этом случае достаточно предоставить только паспорт.

Заполнить заявление-анкету на предоставление жилищного кредита можно на сайте выбранного банка в режиме реального времени. После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

Ключевым условием для согласования ипотеки будет соответствие потенциального заемщика действующим в кредитной организации требованиям. При этом кредитору важно максимально быстро и объективно определить уровень платежеспособности и благонадежности будущего заемщика.

В среднем решение по ипотеке принимается в течение одной-двух недель. Если это специализированный ипотечный банк — на рассмотрение уйдет от одного до трех рабочих дней. После согласования заявки в банк необходимо предоставить документы на приобретаемую недвижимость. Их список можно также уточнить у сотрудников кредитной организации.

Важно помнить, что одобрение по ипотеке действует в течение определенного срока. Как правило, он составляет два-три месяца (в зависимости от банка). Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

«Выбранное жилое помещение необходимо оценить у независимого оценщика. Покупателям следует иметь в виду, что банк не вправе навязывать клиенту отобранную им оценочную организацию», — предупреждает Александра Воскресенская.

На проверку недвижимости потребуется еще около двух недель. В это время в том числе проводятся оценка стоимости страхования и оценка выбранного жилья, готовятся документы на подписание. При этом неверное оформление или неполный пакет подготовленных документов могут стать причиной для отказа в выдаче кредита.

Необходимо внимательно читать весь текст ипотечного договора перед его подписанием. Очень часто банки включают туда пункты, которые крайне невыгодны для заемщика, отмечает адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. После появления обширной судебной практики в пользу заемщиков это явление встречается реже. И все же остается ряд моментов, на которых следует заострить внимание.

И все же остается ряд моментов, на которых следует заострить внимание.

В договоре должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Это существенные условия, без которых договор не будет считаться заключенным. Обязательно проверьте, предусмотрены ли в нем какие-либо дополнительные платежи — пошлина за оформление сделки в Росреестре, оплата услуг оценочных компаний, годовая комиссия.

Также изучите договор на предмет штрафов. «Как правило, банки устанавливают их за несвоевременные платежи, непредоставление информации о смене места жительства, работы и семейного положения, — рассказывает Александр Тарасов. — Обратите внимание на ограничения ваших прав на помещение. Это могут быть запреты на продажу жилья, сдачу его в аренду или на проведение ремонта, предусматривающего перепланировку».

В договоре не допускается наличие условий о предоставлении банком дополнительных услуг на возмездной основе — например, о взимании комиссии за подключение к программе страхования имущества. Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

«В соответствии с законом об ипотеке, обязательному страхованию подлежит только заложенное имущество, — отмечает Александра Воскресенская. — При этом банк не вправе навязывать заемщику конкретного страховщика и условия страхования. Как следует из судебной практики, включение в договор положений об обязанности заемщика застраховать свою жизнь и здоровье свидетельствует о злоупотреблении свободой договора. Условия, навязывающие клиенту услуги по страхованию, не связанные с обязательным страхованием заложенного имущества, являются недействительными».

Кроме того, незаконным является включение в кредитный договор условий о запрете на досрочное погашение кредита в силу п. 4 ст. 11 закона «О потребительском кредите (займе)». Заемщику также следует пересмотреть договор, если его не устраивает возможность безакцептного списания средств со счета, открытого для обслуживания кредита. Этот вопрос необходимо обговорить с представителем банка.

Этот вопрос необходимо обговорить с представителем банка.

Следующий шаг — переоформление недвижимости на имя ипотечного заемщика. В течение нескольких дней после получения документов, подтверждающих право собственности, банк переведет средства на счет заемщика или выдаст их наличными. Остается только передать полученные средства бывшему хозяину квадратных метров и отпраздновать новоселье.

Хочу взять ипотеку. Что нужно знать? — Ипотека

Задумались об ипотеке? Рассказываем главное, чтобы вы могли принять взвешенное решение и выбрать оптимальные условия.

Что такое ипотека

Ипотечный кредит, а проще говоря — ипотека — это особый вид кредита, при котором право собственности вы оформляете на себя, а вашу недвижимость банк берёт в залог.

Пока вы полностью не выплатите кредит, вы не сможете просто так продать недвижимость или совершить с ней другие сделки — для этого потребуется получить согласие банка. Но в остальном распоряжаться собственностью сможете как угодно — например, прописывать родных и делать ремонт.

Кто может подать заявку на ипотеку

Есть общие требования к заёмщикам.

- Прописка на территории РФ

- Возраст — от 18 лет до 75 лет на момент выплаты ипотеки, а если оформляете ипотеку без подтверждения дохода — до 65 лет

- Стабильный доход

- Стаж на текущем месте работы от 3 месяцев

По некоторым программам кредитования к заёмщикам есть дополнительные требования — например, оформить ипотеку с господдержкой для семей с детьми могут только семьи с ребёнком.

Какие документы нужны для подачи заявки на ипотеку

Если вы зарплатный клиент Сбера, для подачи заявки нужен будет только паспорт.

Если вы зарплатный клиент другого банка, но работаете официально, нужны будут:

✅ Для подтверждения дохода — справка о доходах и расходах физического лица за последние 12 месяцев или справка по форме банка

✅ Для подтверждения занятости — номер СНИЛС для заказа онлайн-выписки из ПФР

📌 Подробнее о необходимых документах и о том, как их оформить, вы узнаете в статье «Как подтвердить свой доход и занятость при покупке квартиры в ипотеку СберБанка». Также на любые ваши вопросы ответит онлайн-консультант при подаче заявки на Домклик.

Также на любые ваши вопросы ответит онлайн-консультант при подаче заявки на Домклик.

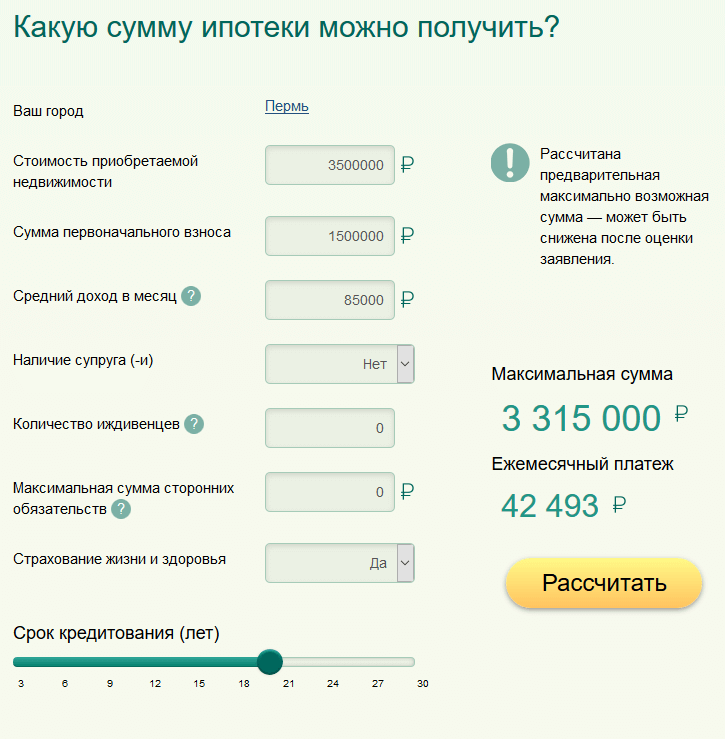

На какую сумму кредита можно рассчитывать

Узнать сумму, которую одобрит банк, можно только одним способом — подать заявку.

Одобренная сумма будет зависеть от размера дохода и ещё ряда факторов. При рассмотрении заявки банк учитывает в качестве дохода зарплату, а дополнительно может учесть пенсию, доход от аренды недвижимости или полученный по договору гражданско-правового характера. Алименты, пособия, выплаты по уходу за ребенком и стипендии не учитываются в качестве дохода.

📌 Для увеличения одобренной суммы вы можете привлечь созаёмщиков, чей доход также будет учитываться. На эту тему мы написали отдельную статью: «Кто может оформить ипотеку СберБанка: всё о заемщиках и созаемщиках».

На какой срок выгоднее брать ипотеку

- Меньше срок — меньше переплата, но больше ежемесячный платёж.

- Больше срок — больше переплата, но меньше ежемесячный платёж.

Для того, чтобы выбрать оптимальный срок, найдите баланс. Оттолкнитесь от суммы ежемесячного платежа. На калькуляторе Домклик меняйте срок кредита до тех пор, пока ежемесячный платёж не составит приемлемую для вас сумму — ту, которую вам будет комфортно вносить каждый месяц вне зависимости от обстоятельств.

📌 Желательно, чтобы платёж по ипотеке не превышал 50% вашего дохода. Если он будет больше, велика вероятность отказа со стороны банка, а вам будет тяжелее справляться с финансовой нагрузкой.

Нужен ли первоначальный взнос

Да, нужен. В Сбере вы можете оформить ипотеку с первоначальным взносом от 15% стоимости недвижимости. А вообще размер первоначального взноса зависит от программы кредитования. Сравнить все программы кредитования можно на Домклик.

Сообщите менеджеру банка, если средства для первоначального взноса планируете выручить от продажи другой недвижимости и ещё не нашли покупателя.

📌 В качестве первоначального взноса можно использовать материнский капитал или различные сертификаты. Рассказали о них в статье «Какие субсидии и льготы на покупку жилья можно получить от государства».

Рассказали о них в статье «Какие субсидии и льготы на покупку жилья можно получить от государства».

Если денег на первоначальный взнос нет

Если накоплений нет, но в собственности есть какая-то недвижимость, вы можете оформить кредит под залог этой недвижимости. Это альтернатива ипотеке без первоначального взноса.

У этой программы есть преимущество — вы можете использовать деньги по своему усмотрению. Например, купить любую недвижимость, вложить деньги в строительство и ремонт — отчитываться о том, куда вы потратили деньги, не нужно. Но и ставка по такому кредиту немного выше — от 11,5%.

Ставки по ипотеке в Сбере

Ставка зависит от программы кредитования. Ставки по ипотечным программам Сбера:

- Господдержка — от 6,3%

- Ипотека для семей с детьми — от 5,3%

- Приобретение строящегося жилья — от 10,5%

- Приобретение готового жилья — от 10,5%

- Строительство жилого дома — от 10,5%

- Загородная недвижимость — от 10,8%

📌 Посмотреть условия программ и рассчитать ипотеку можно на калькуляторе Домклик.

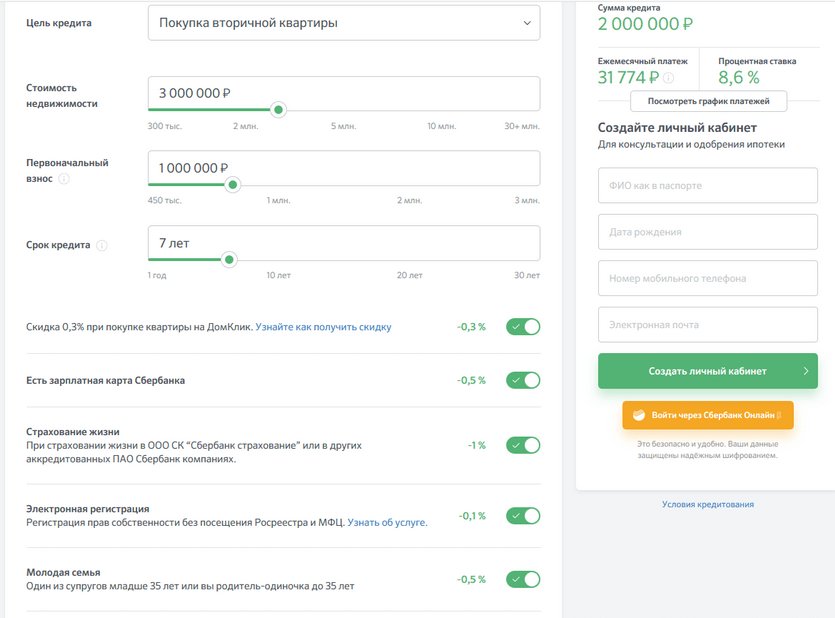

Как получить скидку на ставку по ипотеке

На ставку в зависимости от программы кредитования могут влиять срок кредита и размер первоначального взноса — это наглядно можно увидеть в калькуляторе Домклик.

Также оформить кредит по низкой ставке вам помогут скидки и акции Домклик:

- Скидка при страховании жизни — 1%

- Скидка при покупке недвижимости на Домклик — 0,3%

- Скидка при использовании сервиса «Электронная регистрация» — 0,3%

Какую недвижимость можно купить в ипотеку

В Сбере вы можете получить деньги на строительство дома или купить в ипотеку:

- Комнату

- Квартиру на первичном или вторичном рынке

- Апартаменты

- Дом

- Дачу

- Земельный участок

- Гараж

В зависимости от типа недвижимости, вы получите список документов, которые необходимы для одобрения выбранного жилья банком. Срок рассмотрения документов — 3-5 рабочих дней.

Что делать сначала: искать жильё или подавать заявку

Мы рекомендуем сначала подать заявку на ипотеку, а уже после подбирать жильё. Так вы сможете понимать, на какую сумму кредита можно ориентироваться.

Так вы сможете понимать, на какую сумму кредита можно ориентироваться.

После одобрения заявки на ипотеку у вас будет целых 90 дней на поиск недвижимости и заключение сделки — вы точно всё успеете.

Как подать заявку на ипотеку

Заявку вы можете подать онлайн, за пару минут, на сайте или в приложении Домклик. Если при подаче заявки возникнут вопросы — вам поможет онлайн-консультант. Он подскажет, какие документы необходимо загрузить и как их правильно заполнить, поможет отправить заявку в банк.

После того, как решение будет принято, вас будет сопровождать группа менеджеров в режиме 24/7. Менеджер поможет, если вам необходимо будет изменить срок или сумму кредита, программу кредитования, а также ответит на любой вопрос по вашей заявке.

Я всё ещё сомневаюсь: брать или не брать

Ипотека — это возможность реализовать свои мечты: например, жить отдельно, быть ближе к природе, переехать в квартиру побольше или даже в другой город. Однако подходить к решению о её оформлении стоит прагматично. Главное — честно оценить свои силы.

Однако подходить к решению о её оформлении стоит прагматично. Главное — честно оценить свои силы.

📌 У ипотеки множество плюсов, но есть и минусы. Узнали мнение эксперта и подробно рассказали об этом в статье «Ипотека или аренда: что выгоднее? Отвечает главный аналитик СберБанка».

Потребительский кредит на жилье или ипотека— что лучше?

Что лучше: ипотека или потребительский кредит

Основные критерии

При выборе способа покупки жилья необходимо обратить внимание на следующие факторы:

-

срок кредитования; -

процентные ставки; -

обеспечение по кредиту; -

страховка; -

максимальная сумма займа; -

пакет документов; -

первоначальный взнос; -

скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Оформить кредит

Срок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет. Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Процентные ставки в Банке Русский Стандарт находятся в пределах от 15 до 28% годовых. Точный процент определяется в индивидуальном порядке, наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка. Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Оформить кредит

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il

позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 2 000 000 ₽ на любые цели. Это значит, что часть суммы вы можете потратить на покупку квартиры, а остальные средства вложить в ремонт или другие дополнительные расходы. Если жилье стоит не дороже 2 000 000 ₽, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

Оформить кредит

3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните анкету на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на приобретаемую квартиру или дом и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

Оформить кредит

Первоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Оформить кредит

Скорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день. Благодаря автоматизированной системе мы рассматриваем заявки быстро.

Оформить кредит

Важная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

-

Срок кредитования — от 12 до 60 месяцев. После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

-

Сумма — до 2 000 000 ₽.

-

Процентная ставка — от 15 до 28% годовых.

-

Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

-

Погашение одним из 10 способов, в том числе онлайн.

Сумма 2 000 000 ₽ доступна сотрудникам компаний, заключивших с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для всех остальных клиентов максимальная сумма кредита составляет 500 000 ₽.

Ставка 15% назначается при оформлении 500 000 ₽ на 12 месяцев — «Кредит для надежных клиентов». В остальных случаях можно воспользоваться «Кредитной линией», в рамках которой процентная ставка составляет от 19,9 до 28% годовых.

Требования к заемщику

-

Российское гражданство.

-

Возраст от 23 до 70 лет.

-

Постоянный источник дохода.

-

Отсутствие судимостей.

-

Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

Для оформления «Кредитной линии»:

-

российский паспорт;

-

второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

Для оформления «Кредита для надежных клиентов»:

-

российский паспорт;

-

справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

-

свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы определить, что выгоднее — ипотека или потребительский кредит на покупку квартиры, — нужно рассмотреть конкретный случай и посчитать сумму переплат по каждому предложению. Если заемщику нужна небольшая сумма на короткий срок, лучше остановить выбор на обычном нецелевом кредите. Но когда требуется более 2 000 000 ₽ на длительный срок, ипотека становится единственным вариантом.

Особенности ипотечного кредита при покупке жилья у близких и дальних родственников / Новости / О компании

Покупка жилой недвижимости у родственников по закону считается обычной сделкой и оформляется в общем порядке. Сложности могут возникнуть, если квартира родственников приобретается в ипотеку. Кредитные организации особо тщательно проверяют каждую такую сделку, чтобы исключить фиктивные схемы, при которых заемщик получает кредит под сниженный процент, но использует деньги для иных нужд.

Сложности могут возникнуть, если квартира родственников приобретается в ипотеку. Кредитные организации особо тщательно проверяют каждую такую сделку, чтобы исключить фиктивные схемы, при которых заемщик получает кредит под сниженный процент, но использует деньги для иных нужд.

Однако закон устанавливает ограничения только в том случае, если продавец и покупатель недвижимости связаны близким родством.

Кто считается близким родственником?

К близким родственникам ст. 14 СК РФ относит родителей (в том числе приемных), бабушек, дедушек, детей, внуков, сестер, братьев.

Налоговый кодекс определяет все перечисленные родственные категории и супругов как взаимозависимые лица, чьи отношения влияют или могут повлиять на условия сделки (п. 11 ч. 2 ст. 105.1 НК РФ).

Иногда банки ограничивают кредитование сделки между тестем (тёщей) и зятем или между свекровью (свёкром) и снохой, а также сделки с братьями и сестрами супруга. Это связано с тем, что каждое кредитное учреждение устанавливает свои правила, связанные с выдачей ипотечного займа. Поэтому лучше заранее уточнить в кредитном отделе, можно ли получить ипотеку на недвижимость этой категории родственников.

Это связано с тем, что каждое кредитное учреждение устанавливает свои правила, связанные с выдачей ипотечного займа. Поэтому лучше заранее уточнить в кредитном отделе, можно ли получить ипотеку на недвижимость этой категории родственников.

Особенности ипотеки на покупку жилья у близких родственников

Действующим законодательством предусматриваются ограничения по кредитованию:

-

Все расчеты с продавцом недвижимости производятся в безналичной форме.

-

Покупатель теряет право на имущественный вычет при оформлении ипотечного кредита для сделки между взаимозависимыми лицами (п.2 ч.1 ст.220 НК РФ).

-

Заемщик не сможет воспользоваться государственной помощью по льготным ипотечным программам для военнослужащих, сотрудников ОАО РЖД или МВД.

-

Поводом для отказа заемщику может стать подозрительно низкая стоимость приобретаемого жилья.

Это может означать, что продавец намеренно продает квартиру ниже средней рыночной стоимости аналогичного жилья, чтобы «сэкономить» на налогах с полученного дохода.

Это может означать, что продавец намеренно продает квартиру ниже средней рыночной стоимости аналогичного жилья, чтобы «сэкономить» на налогах с полученного дохода.

Это может означать, что продавец намеренно продает квартиру ниже средней рыночной стоимости аналогичного жилья, чтобы «сэкономить» на налогах с полученного дохода.

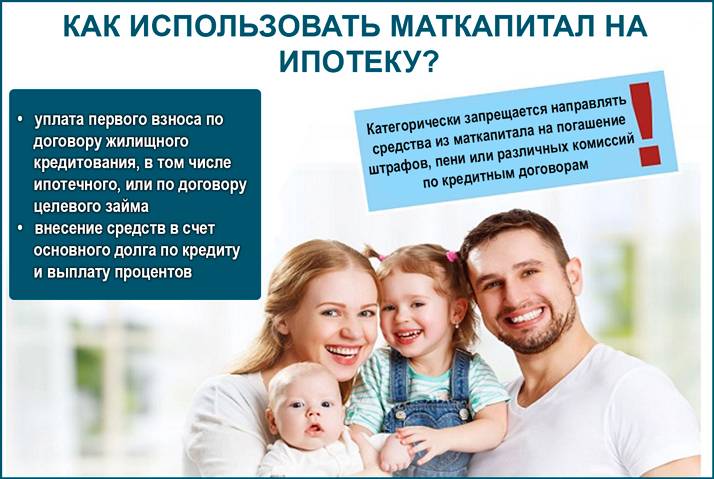

Ипотека с привлечением материнского капитала

Особые условия возникают, если покупатель для первоначального взноса или оплаты ипотеки планирует направить ресурсы материнского сертификата. Чтобы исключить нецелевое использование средств, ст. 10 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» устанавливает ряд ограничений при сделках купли-продажи с родственниками:

• Закон обязывает покупателей оформлять жилую недвижимость в долевую собственность получателя семейного капитала, его детей и супруга. Это делает невозможными куплю-продажу между супругами.

• Заявка на применение материнского капитала не будет одобрена специалистами ПФР, если собственниками купленной недвижимости оформлены не только члены семьи, но и их родственники.

• В сделках не могут участвовать несовершеннолетние лица. Если средства господдержки планируется использовать при погашении ипотеки, в договоре купли-продажи нельзя указать несовершеннолетних детей в качестве покупателя. Вместо этого недвижимость оформляется как собственность держателя сертификата. При этом покупателю нужно составить нотариально заверенный документ с обязательством выделить доли всем членам семьи.

Во всех остальных случаях заявка проходит тщательную проверку, чтобы исключить вероятность фиктивной купли-продажи с мошенническими целями. Если у специалиста ПФР возникнут подозрения, что покупка жилой недвижимости проводится с целью обналичить сертификат, заявка на использование материнского капитала для покупки жилья будет отклонена. В особых случаях все документы по заявке ПФР может передать для проверки в правоохранительные органы для привлечения виновных к уголовной ответственности.

Как оформить ипотеку на покупку жилья у родственников

Получить ипотечный кредит на сделку между родственниками проще всего в крупных кредитных организациях: Сбербанк России, ВТБ 24, Промсвязьбанк, Райффайзен Банк, Газпромбанк, и другие. Подобрать выгодные условия, снизить ставку и согласовать выдачу ипотеки под такую сделку вам поможет ипотечный брокер агентства недвижимости «Монолит Истейт». Мы работаем с 35 крупными банками Нижнего Новгорода и области.

Подобрать выгодные условия, снизить ставку и согласовать выдачу ипотеки под такую сделку вам поможет ипотечный брокер агентства недвижимости «Монолит Истейт». Мы работаем с 35 крупными банками Нижнего Новгорода и области.

Рассмотрим пошаговую процедуру оформления ипотечного кредита на покупку жилья у близких родственников. Она практически не отличается от кредитования на общих условиях:

1. Выбрать ипотечную программу.

Будущему заемщику понадобится изучить условия ипотечного кредитования, предлагаемые банком, и действующие льготные программы для отдельных категорий граждан. Например, для молодых специалистов, пенсионеров и т.д.

Проще всего получить полную и актуальную информацию у специалиста кредитного отдела. Важно заранее уточнить все условиями кредитного договора, а также ограничения, действующие при оформлении ипотеки на покупку недвижимости у близких родственников.

2. Воспользоваться материнским капиталом

Рекомендуется до подачи заявки на кредит обратиться в отделение ПФР. Владельцу сертификата нужно подробно описать все детали предстоящей сделки, чтобы специалист ПФР смог оценить, возможно ли получение господдержки на покупку жилья у родственников. Владелец сертификата имеет право получить у специалиста письменное подтверждение результата консультации. После этого оформление сделки можно начинать в общем порядке.

Владельцу сертификата нужно подробно описать все детали предстоящей сделки, чтобы специалист ПФР смог оценить, возможно ли получение господдержки на покупку жилья у родственников. Владелец сертификата имеет право получить у специалиста письменное подтверждение результата консультации. После этого оформление сделки можно начинать в общем порядке.

3. Подать заявление.

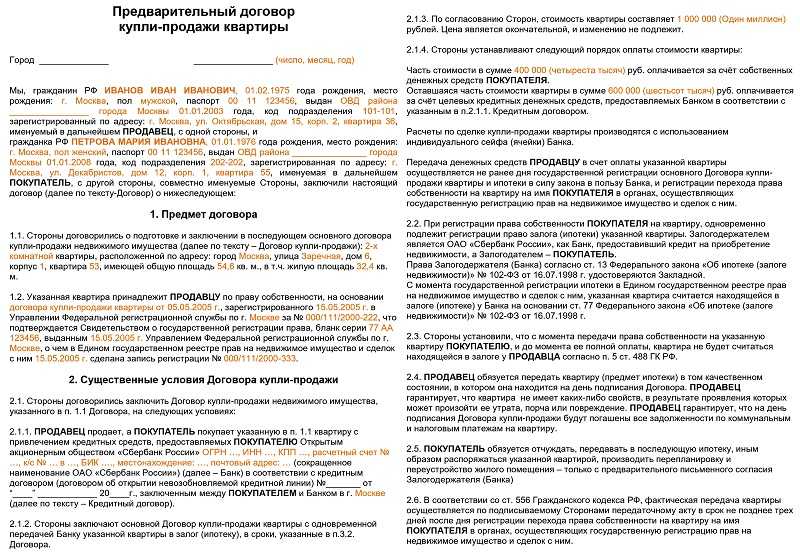

В пакет документов могут быть включены:

-

анкета-заявление;

-

паспорт с отметкой о постоянной или временной регистрации;

-

нотариально заверенная копия трудовой книжки;

-

свидетельства о рождении детей;

-

свидетельство о заключении брака или прочие документы, подтверждающие изменение фамилии;

-

справка 2-НДФЛ с места работы.

Документы, подтверждающие близкое родство с продавцом недвижимости обычно в общий список не входят, но могут быть затребованы администрацией банка.

Даже при условии, что продавец и покупатель связаны близким родством, заявление на ипотечный кредит может получить одобрение банка. Но в большинстве случаев заемщик получает кредитование на менее выгодных условиях, чем при покупке жилой недвижимости, не принадлежащей родственникам.

Остались вопросы?

Поделиться в социальных сетях:

Ключевая ставка снижена на 50 базисных пунктов с 8% до 7,5% годовых

Предыдущая новость

Как выбрать надежного застройщика при покупке квартиры в новом доме

Следующая новость

Как правильно взять ипотеку на квартиру

В жизни любого человека, как правило, возникает насущный жилищный вопрос. Решать его можно по-разному, однако покупка жилья всегда требует серьёзных финансовых затрат, единоразово потянуть которые в состоянии далеко не каждый. Занять такую крупную сумму у знакомых или друзей обычно не менее проблематично. Именно поэтому многие обращаются в банк и перед ними встаёт уже другой, но не менее важный вопрос «Как взять ипотеку на квартиру?». Конечно, сотрудники банка с радостью помогут вам и достаточно подробно обо всём проинформируют, однако есть ряд вещей, о которых следует знать заранее. За ипотекой в банк стоит идти во всеоружии, понимая, что вас ждёт и какие бюрократические процедуры предстоят. Одобрят ли вам кредит или нет? Какую программу лучше выбрать? Как оформить страховку? Можно ли снизить ставку по ипотеке в дальнейшем? Что такое первоначальный взнос? Это лишь малый перечень вопросов, который может роиться у вас в голове, когда речь заходит об ипотеке. Давайте во всём разбираться.

Решать его можно по-разному, однако покупка жилья всегда требует серьёзных финансовых затрат, единоразово потянуть которые в состоянии далеко не каждый. Занять такую крупную сумму у знакомых или друзей обычно не менее проблематично. Именно поэтому многие обращаются в банк и перед ними встаёт уже другой, но не менее важный вопрос «Как взять ипотеку на квартиру?». Конечно, сотрудники банка с радостью помогут вам и достаточно подробно обо всём проинформируют, однако есть ряд вещей, о которых следует знать заранее. За ипотекой в банк стоит идти во всеоружии, понимая, что вас ждёт и какие бюрократические процедуры предстоят. Одобрят ли вам кредит или нет? Какую программу лучше выбрать? Как оформить страховку? Можно ли снизить ставку по ипотеке в дальнейшем? Что такое первоначальный взнос? Это лишь малый перечень вопросов, который может роиться у вас в голове, когда речь заходит об ипотеке. Давайте во всём разбираться.

Прежде всего, наша цель заключается в том, чтобы рассказать вам о том, как взять ипотеку выгодно. Именно это слово мы хотели бы подчеркнуть. Неважно, собираетесь ли вы брать ипотеку на квартиру одному человеку или семье, финансовые затраты, которые, вероятнее всего, ждут вас на протяжении ближайших лет (или даже десятилетий), способны значительным образом пошатнуть бюджет, если не распланировать их заранее. Поэтому начнём мы с подготовительного этапа.

Именно это слово мы хотели бы подчеркнуть. Неважно, собираетесь ли вы брать ипотеку на квартиру одному человеку или семье, финансовые затраты, которые, вероятнее всего, ждут вас на протяжении ближайших лет (или даже десятилетий), способны значительным образом пошатнуть бюджет, если не распланировать их заранее. Поэтому начнём мы с подготовительного этапа.

1) Адекватная оценка собственных финансовых возможностей и планирование расходных статей

В первую очередь следует посчитать совокупный доход, который вы получаете ежемесячно. Если вы планируете взять ипотеку на квартиру семье, то включите в этот список общий семейный доход. Так можно будет понять объём финансов, которые находятся в вашем распоряжении. Как правило, ежемесячные выплаты по ипотеке не превышают 50 процентов от получившейся суммы. Планируя предстоящие расходы, следует учитывать тот факт, что ваше финансовое положение может измениться. Конечно, вряд ли можно просчитать возможное увольнение или экономический кризис, однако всегда необходимо иметь план «Б» в виде дополнительных сбережений и накоплений. Финансовая «подушка безопасности» поможет подстраховать вас от форс-мажорных ситуаций.

Финансовая «подушка безопасности» поможет подстраховать вас от форс-мажорных ситуаций.

2) Выбор жилья и риелторского агентства

На этом этапе вы уже должны понимать, хотите ли вы взять ипотеку на покупку квартиры, дома, коттеджа или, например, таунхауса. Рынок недвижимости обладает достаточно сложной структурой и подчиняется не самой простой экономической логике, поэтому рекомендуем обратиться в надёжное риелторское агентство, в котором вам помогут подобрать себе жильё. Специалисты АН «ТИТАН» готовы оказать профессиональные услуги по подбору и оценке жилых объектов, а также сопроводить вас на всех этапах заключения сделки купли-продажи. Сюда же входит и помощь с получением ипотеки, однако мы забегаем немного вперёд.

Основной выбор, который предстоит сделать покупателю квартиры, связан с тем сектором рынка недвижимости, с которым тот решает иметь дело. Каждый из них обладает собственными нюансами. Объекты на вторичном рынке (то есть те, у которых уже был владелец) обычно дешевле, однако сделки здесь несколько более рискованные. Важно удостовериться, что из квартиры выписаны все посторонние лица, а арест или штрафы, наложенные судом, отсутствуют. Для этого может потребоваться выписка из ЕГРП (Единого государственного реестра прав). В профессиональных риелторских агентствах инспекция (то есть проверка) объектов недвижимости обычно предлагается среди прочего перечня услуг. При этом учитывайте, что для оформления ипотеки в новостройке банки, как правило, предлагают более разнообразные кредитные программы. Несмотря на тот, факт, что вам могут попасться недобросовестные застройщики, вероятность столкнуться с мошенничеством на вторичном рынке гораздо выше.

Важно удостовериться, что из квартиры выписаны все посторонние лица, а арест или штрафы, наложенные судом, отсутствуют. Для этого может потребоваться выписка из ЕГРП (Единого государственного реестра прав). В профессиональных риелторских агентствах инспекция (то есть проверка) объектов недвижимости обычно предлагается среди прочего перечня услуг. При этом учитывайте, что для оформления ипотеки в новостройке банки, как правило, предлагают более разнообразные кредитные программы. Несмотря на тот, факт, что вам могут попасться недобросовестные застройщики, вероятность столкнуться с мошенничеством на вторичном рынке гораздо выше.

Кроме того, в случае с новостройками есть такое понятие как её «аккредитация». Банки проводят проверки, по результатам которых оценивают надёжность того или иного застройщика. Это важно и для вас, и для самого банка, поскольку вам практически гарантировано, что строительство жилого объекта будет завершено (хотя, к сожалению, и не всегда в срок), а финансовые организации фактически вернут себе залог. Оценке в данном случае подвергается репутация строительной компании, тщательнейшим образом проверяется её портфолио. Ведущие банки страны проверяют также и руководителей предприятия. Обычно такая проверка занимает всего несколько дней, если на руках имеется полный пакет документов. Для оформления ипотеки аккредитация застройщика банком означает, что одобрение кредита и сам процесс сделки купли-продажи будет двигаться гораздо быстрее.

Оценке в данном случае подвергается репутация строительной компании, тщательнейшим образом проверяется её портфолио. Ведущие банки страны проверяют также и руководителей предприятия. Обычно такая проверка занимает всего несколько дней, если на руках имеется полный пакет документов. Для оформления ипотеки аккредитация застройщика банком означает, что одобрение кредита и сам процесс сделки купли-продажи будет двигаться гораздо быстрее.

Не следует забывать, что банками для граждан предусмотрена возможность индивидуального жилищного строительства. Так называются объекты недвижимости, которые изначально будут строиться под вас и вашу семью. По статистике, менее двух процентов всех ипотечных кредитов оформляется под ИЖС несмотря на то, что мечта о собственном доме есть у каждого второго россиянина. С 2008 года взять ипотеку можно и под участие в долевом строительстве, то есть вы фактически покупаете квартиру, которой ещё нет. Это сулит вам куда больший срок ожидания, ведь въезжать ещё долгое время будет некуда, однако вместе с тем и солидную скидку, поэтому данный вариант следует рассматривать как некое инвестиционное вложение.

Таким образом, вот два шага, которые мы советуем вам сделать перед визитом в банк: обращение в риелторское агентство и выбор подходящего варианта жилья. Этот порядок действий наиболее популярен среди наших клиентов. Иногда люди сначала идут в банк и одобряют себе ипотечный кредит, а уже потом занимаются поиском жилья, однако встречается это редко и содержит в себе ряд неудобств и рисков. Кроме того, необходимо учитывать, что в подобном случае после одобрения ипотеки вам нужно будет найти себе подходящую недвижимость в течение трёх месяцев, иначе в банк придётся обращаться повторно.

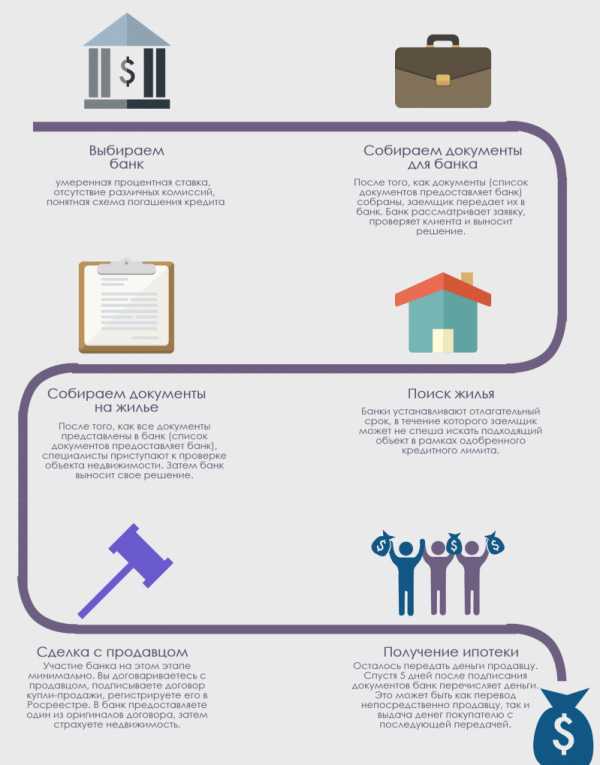

3) Одобрение ипотеки

Этот этап, разумеется, следует начать с выбора банка. Вы можете самостоятельно отсмотреть десятки финансовых организаций в вашем городе и ознакомиться с их ипотечными программами, однако опытный риелтор способен значительно сократить эту процедуру, предложив несколько наиболее привлекательных и выгодных вариантов. Если у вас есть зарплатная карта, оформленная в одном из банков, то имеет смысл выбрать именно его, если доступны различные льготные предложения, что сейчас не редкость. Также внимание следует обратить и на специальные акции. Всегда существует возможность найти наиболее выгодный вариант. Если вы относитесь к льготной категории граждан, попробуйте узнать о программах со сниженной процентной ставкой.

Также внимание следует обратить и на специальные акции. Всегда существует возможность найти наиболее выгодный вариант. Если вы относитесь к льготной категории граждан, попробуйте узнать о программах со сниженной процентной ставкой.

Многие задаются вопросом, можно ли взять квартиру в ипотеку без первоначального взноса. Первоначальный взнос представляет собой сумму денег (порядка 10-30 процентов от стоимости жилья), которую вы готовы внести за недвижимость самостоятельно. Банк же заплатит продавцу недостающую часть. Поскольку первоначальный взнос иногда внести бывает довольно затруднительно, некоторые финансовые учреждения предлагают иные варианты платежей (например, с использованием материнского капитала). Однако мы рекомендуем перед оформлением ипотеки накопить достаточную сумму денег на требуемый первоначальный взнос. Это наиболее комфортный и безопасный способ, с помощью которого банк получит дополнительные гарантии вашей платёжеспособности, а вы сами уменьшите общую сумму кредита и время его выплаты.

Процентная ставка определяет процент, который вы ежемесячно будет выплачивать сверх суммы кредита, взятого у банка. Существуют способы снизить её. Базовый вариант здесь – это рефинансирование ипотеки. Учтите, что ипотеку, взятую недавно, рефинансировать вряд ли получиться. С этой просьбой имеет смысл обращаться в банк примерно через полгода после оформления. При этом вы не должны иметь просрочек и недоимок. В случае отказа на снижение процентной ставки повторное заявление лучше подавать по прошествии не менее двух месяцев. Когда берёте ипотеку, имейте в виду, что процент, который вы будете выплачивать, приобретя квартиру в новостройке, ниже, чем у сделок с недвижимостью на вторичном рынке. Это гарантировано государством в рамках поддержки строящегося жилья.

Вам также понадобится страховка. Страхование ипотечного кредита – необходимое условие и обязательное требование банков при одобрении ипотеки. Для этого придётся обращаться в страховую компанию. АН «ТИТАН» является доверенным партнёром одного из крупнейших агентов-страховиков «РЕСО-Гарантия». От лица компании и под её брендом мы готовы взять на себя все заботы, связанные со страхованием вашей ипотеки. Пренебрегать этим этапом не стоит – он также требует сбора отдельного пакета документов.

От лица компании и под её брендом мы готовы взять на себя все заботы, связанные со страхованием вашей ипотеки. Пренебрегать этим этапом не стоит – он также требует сбора отдельного пакета документов.

И раз уж заговорили о документах, то вот базовый список бумаг, который вам потребуется для оформления ипотеки:

- Заполненное заявление

- Паспорт

- СНИЛС / ИНН

- Копия трудовой книжки

- Справка о доходах

Для иностранных лиц этот список будет слегка отличаться. Кроме того, вместо некоторых вышеперечисленных документов можно предоставить их замену – например, вместо копии трудовой книжки есть возможность подать выписку из Пенсионного фонда в цифровом варианте. Имейте в виду, что это базовый пакет, то есть обязательный для всех граждан. В зависимости от вашего юридического и финансового положения он может дополняться новыми позициями. Мы уже упоминали про возможности оформления ипотеки в банке, зарплатная карточка которого есть у вас на руках. Обычно в таком случае процедура подачи документов для вас будет упрощена (иногда достаточно лишь паспорта) и значительно ускорена.

Обычно в таком случае процедура подачи документов для вас будет упрощена (иногда достаточно лишь паспорта) и значительно ускорена.

Отправьте заявку в банк и дождитесь его решения. Финансовое учреждение проверит, соответствует ли она их внутренним требованиям. Обычно это занимает всего несколько рабочих дней. Далее, вы узнаете сумму одобренного кредита (она может быть меньше предполагаемой). После согласования предоставьте банку информацию о приобретаемой недвижимости. Как мы уже отмечали, в случае с новостройками, если застройщик аккредитован, процедура проверки объекта не должна занять много времени. На данном этапе уже можно готовить документы для заключения сделки с продавцом. Опять-таки рекомендуем поручить эту задачу риелторскому агентству. Оно же займётся переоформлением права собственности недвижимости на ваше имя. После получения всех выплат продавцом и завершения этой процедуры сделка официально будет считаться закрытой.

Напоминаем, что АН «ТИТАН» предоставляет полный пакет услуг по сопровождению сделок купли-продажи объектов недвижимости. Сюда же входит помощь с оформлением ипотечного кредита и его страхование. Мы также являемся партнёрами сервиса Сбербанка «ДомКлик». Кроме того, у нас заключён договор с Городским ипотечным центром, что в значительной степени облегчает оформление кредита на жильё. Теперь получить ипотеку можно даже в тех банках, которые пока не представлены филиалами в г. Твери.

Сюда же входит помощь с оформлением ипотечного кредита и его страхование. Мы также являемся партнёрами сервиса Сбербанка «ДомКлик». Кроме того, у нас заключён договор с Городским ипотечным центром, что в значительной степени облегчает оформление кредита на жильё. Теперь получить ипотеку можно даже в тех банках, которые пока не представлены филиалами в г. Твери.

Ипотека иностранным гражданам 2022: особенности ипотеки в России

Расскажем о том, как купить жильё в ипотеку для нерезидентов РФ, какие нужны документы и какие требования к нерезидентам предъявляют банки.

Содержание

- Можно ли взять ипотеку нерезидентам в РФ?

- Какие банки дают ипотеку иностранцам

- Ипотека для иностранных граждан с видом на жительство

- Ипотека без вида на жительство для нерезидентов

- Требования к заемщику-нерезиденту

- Какие документы нужно собрать

- Порядок оформления для иностранцев

- Как взять ипотеку, если супруг иностранец

Возможно ли оформление ипотеки иностранцам

Если у вас нет гражданства РФ, вы всё равно имеете право получить ипотеку в российском банке на покупку жилья на территории России. Основанием для этого служит ФЗ №102 «Об ипотеке (залоге недвижимости)». Но иметь право и беспрепятственно пользоваться этим правом — разные вещи. На деле банки не горят желанием кредитовать иностранных граждан и на то есть причины. Заёмщик-иностранец может перестать платить по кредиту и уехать из России. При таком исходе на банк ложатся материальные потери (неуплата процентов) и издержки (судебные разбирательства, продажа залогового имущества и т.д.). Иностранному заёмщику нужно быть готовым к тщательной проверке со стороны банка. Вот на что обращают пристальное внимание:

Основанием для этого служит ФЗ №102 «Об ипотеке (залоге недвижимости)». Но иметь право и беспрепятственно пользоваться этим правом — разные вещи. На деле банки не горят желанием кредитовать иностранных граждан и на то есть причины. Заёмщик-иностранец может перестать платить по кредиту и уехать из России. При таком исходе на банк ложатся материальные потери (неуплата процентов) и издержки (судебные разбирательства, продажа залогового имущества и т.д.). Иностранному заёмщику нужно быть готовым к тщательной проверке со стороны банка. Вот на что обращают пристальное внимание:

- уровень официальной зарплаты

-

место работы, репутация работодателя -

наличие другого имущества на территории России -

кредитная история -

семейное положение и гражданство супруга

Стоит помнить, что документы, подтверждающие занятость и доход, действуют в течение 45 календарных дней. После истечения этого срока банк потребует свежие документы.

Ипотека без вида на жительство для нерезидентов

Возможность (хоть и минимальная) получить банковское одобрение сохраняется. Но чтобы заявку рассмотрели, заёмщикам без ВНЖ придётся безоговорочно выполнить ряд требований:

- Проживать в РФ не менее 183 дней (чем дольше, тем лучше).

-

Работать у российского работодателя не менее 3 месяцев (чем дольше, тем лучше). -

Без нареканий платить все налоги и сборы. -

Иметь умеренную закредитованность — не более 40% от общего дохода семьи (чем меньше, тем лучше). -

Внести первоначальный взнос минимум 20% от стоимости приобретаемого жилья (чем больше, тем лучше). -

Иметь положительную кредитную историю. Если ранее вообще не было кредитов, это затруднит решение банка дать положительный ответ. Если кредитов было много и с просрочками в платежах, то это послужит веским основанием для отказа в ипотеке

Важно быть готовыми к тому, что некоторые банки могут предъявить дополнительные условия:

- Привлечь созаёмщиков с российским гражданством.

-

Увеличить минимальный срок работы на российского работодателя до 3 лет. -

Снизить предельный срок кредитования до 15 лет -

Увеличить размер первоначального взноса до 50% -

На несколько пунктов повысить процентную ставку — самая неприятная и распространённая мера.

Чтобы увеличить шанс на одобрение ипотеки, лучше позаботиться о получении вида на жительство (ВНЖ).

Основания для получения вида на жительство в России

Получить ВНЖ не всегда получается даже у тех, кто подходит под официальные требования. Рассмотрим, какие критерии могут дать шанс на получение вида на жительство в РФ:

- Вы гражданин Беларуси или Туркменистана.

-

У вас есть разрешение на временное проживание в России. -

Помимо РВП у вас есть сертификат на госпрограмму по добровольному переселению соотечественников. -

У вас статус беженца или попросившего временное убежище и сертификат на добровольное переселение. -

У вас статус политического беженца. -

Вы документально признаны официальным носителем русского языка. -

Вы специалист с высокой квалификацией и принадлежите к семье высококвалифицированного специалиста. -

У вас ранее было право на российское гражданство, но вы от него отказались, или гражданство РФ у вас было прекращено. -

Вы признаны недееспособным, а ваш опекун или помощник имеет российское гражданство или ВНЖ.

Ипотека для иностранных граждан с видом на жительство

Если у вас есть вид на жительство в России, то взять ипотеку становится проще. Это обстоятельство почти уравнивает вас в правах с резидентами РФ. Вы можете законно работать в России, платить налоги, получать льготы, подтвердить занятость и доход. Большинство банков лояльно относятся к иностранцам с ВНЖ, поэтому не предъявляют к заявителю сверхъестественных требований и дают нормальные ипотечные условия. Какой пакет документов стоит приготовить, чтобы подать успешную заявку на кредит:

Какой пакет документов стоит приготовить, чтобы подать успешную заявку на кредит:

- Паспорт с нотариальным переводом.

-

Разрешение на работу и подтверждение трудоустройства в РФ. -

Доказательство длительного проживания на территории России. -

Документы на недвижимость, на которую требуется ипотека (нужно запросить у продавца/застройщика). -

Документы на право владения иной недвижимостью (если она имеется в собственности) -

Диплом о получении образования. -

РВП -

Банковская выписка по личным счетам.

Какие банки дают ипотеку иностранцам

Для иностранцев выбор кредитных организаций сильно ограничен. Лояльными можно назвать лишь несколько банков, готовых сотрудничать с иностранцами по вопросу жилищного кредитования.

Росбанк

Гражданство не имеет значения Льготы для граждан СНГ Алгоритм оформления ипотечного займа такой же, как для граждан РФ.

ВТБ

Гражданство не имеет значения Подтверждение легальности пребывания и занятости на территории РФ.

Райффайзенбанк

Гражданство не имеет значения Место работы обязательно на территории Российской Федерации.

Кубань Кредит

Гражданство не имеет значения Допускает возраст заёмщика 80 лет на момент окончания срока ипотеки.

Хоум Кредит (ХКФ Банк)

Гражданство не имеет значения.

Альфа-банк

Гражданство Республика Беларусь. Подтверждение легальности пребывания и занятости на территории РФ.

Сбербанк

Начал выдавать ипотечные займы 11,2% иностранцам в 2022 году.

Ипотечный калькулятор

Все расчеты носят справочный характер, для получения точного расчета обратитесь в отдел продаж.

ВТБ

Срок кредита

до 30 лет

Ставка

2%

Ежемесячный платеж от, ₽/мес

СБЕР

Срок кредита

до 30 лет

Ставка

2%

Ежемесячный платеж от, ₽/мес

Альфа-Банк

Срок кредита

до 30 лет

Ставка

2. 2%

2%

Ежемесячный платеж от, ₽/мес

Промсвязьбанк

Срок кредита

до 30 лет

Ставка

2.99%

Ежемесячный платеж от, ₽/мес

Законодательная база

ФЗ №102 регулирует правовые отношения между кредитными организациями и гражданами. Закон не ограничивает права иностранных граждан на получение ипотечного займа в российском банке для приобретения жилья на территории РФ. Но каждый отдельно взятый банк вправе устанавливать собственную кредитную политику, которая может исключать выдачу кредитов лицам без российского гражданства — и с этим ничего не поделаешь.

Основные требования к заёмщику-нерезиденту

К иностранным претендентам на ипотеку базовые требования почти такие же, как к россиянам. Рассмотрим список, которому нужно соответствовать:

- Возраст на момент подачи заявки не меньше 21 года. Хотя некоторые банки, например «Кубань Кредит», разрешают вступать в кредитные обязательства лицам, достигшим 18 лет.

-

Возраст к дате истечения срока ипотеки не должен превышать 80 лет, но многие банки снижают его до 65 лет. -

Достаточный уровень дохода: ипотечный платёж «съедает» не более 40% ежемесячной зарплаты. -

Незапятнанная кредитная история (нет просрочек по платежам). -

Готовность оплатить пакет страхования жизни и объекта недвижимости. -

Готовность привлечь созаёмщиков, подходящих под такие же требования.

Какие документы нужно собрать

Перед подачей анкеты подготовьте минимальный пакет документов.

- Паспорт с нотариальным переводом;

-

Документ, подтверждающий право пребывания в России: ВНЖ/РВП/карта мигранта/въездная виза; -

Подтверждение регистрации; -

Разрешение на работу и подтверждение трудоустройства в РФ; -

Документальное подтверждение длительного проживания на территории России; -

Документы на недвижимость, на которую требуется ипотека (нужно запросить у продавца/застройщика).

Как оформить ипотеку иностранцу — пошаговая инструкция

- Иностранные граждане заключают ипотечные сделки в России почти по тому же алгоритму, что и россияне. Вам предстоит следующий порядок оформления:

-

Изучить кредитные предложения банков, которые работают с иностранцами. Рассчитать платежи на ипотечном калькуляторе на сайте банка. Выбрать одну или ряд кредитных организаций, условия которых вам подходят. -

Уточнить у выбранного банка, какие именно документы нужны. И собрать их заранее, потому что для подготовки некоторых справок может потребоваться время. И не забывайте, что документы действительны не дольше 45 календарных дней. -

Через сайт или в банковском отделении подать заявку на ипотеку и передать собранные документы. Многие банки на первичном этапе принимают документы в электронном виде (сканы или фото) — так можно обойтись без посещения отделения. -

Ожидать решения. Так как данные заёмщиков-нерезидентов рассматривают досконально, принятие решения может занять до 3 недель. Если у вас попросят дополнительные справки, не стоит медлить с их подготовкой. -

Если вы получите согласие на сделку, то вам предстоит подобрать объект недвижимости под одобренную вам сумму. Сведения об объекте (отчёт об оценке) нужно передать в банк. - С вами согласуют день подписания кредитного договора. В назначенный день нужно принести с собой оригиналы всех требуемых банком документов.

-

В день подписания кредитного договора предстоит внести всю сумму первоначального взноса. Часто банки просят передавать деньги в кассу в наличной форме, поэтому заранее уточните этот вопрос в банке.

Если у вас попросят дополнительные справки, не стоит медлить с их подготовкой.

Если у вас попросят дополнительные справки, не стоит медлить с их подготовкой.

После всех этапов подписанный договор зарегистрируют в МФЦ. Продавец недвижимости получает оставшуюся сумму денег от банка. Вы становитесь собственником недвижимости, на которой обременение в пользу банка вплоть до погашения долга.

Когда возможен отказ?

Сделка может не состояться по двум основным причинам — не выполнены требования к заёмщику или к объекту. В случае с объектом всё легко поправимо, если вы сделаете выбор в пользу другой квартиры/дома. Чёткие требования к объекту всегда можно уточнить в банке. Ситуация сложнее, если что-то не так с вашими документами. Причин может быть уйма, и банк не всегда аргументирует отказ, потому что имеет право не делиться этой информацией. Но бывают случаи, когда причины озвучивают и потенциальный заёмщик ещё может исправить положение — донести корректные документы.

В случае с объектом всё легко поправимо, если вы сделаете выбор в пользу другой квартиры/дома. Чёткие требования к объекту всегда можно уточнить в банке. Ситуация сложнее, если что-то не так с вашими документами. Причин может быть уйма, и банк не всегда аргументирует отказ, потому что имеет право не делиться этой информацией. Но бывают случаи, когда причины озвучивают и потенциальный заёмщик ещё может исправить положение — донести корректные документы.

Причины отказа

Рассмотрим возможные причины, которые относятся к объекту недвижимости:

- Выбранное жильё стоит в плане на снос или в программе реновации.

-

Здание изношено на 65% и более. -

Объект не подключен к канализации, нет водоснабжения. -

В квартире сделана нелегальная перепланировка.

Рассмотрим причины, которые относятся к заёмщику:

- Не подходит возраст для кредитования.

-

Просрочен ВНЖ. -

Низкий уровень дохода для запрашиваемой суммы кредита. -

Неофициальное трудоустройство. -

Короткий стаж на последнем месте работы. -

Плохая кредитная история или полное её отсутствие.

Что такое вид на жительство

Если вы намерены долгое время находиться в России и официально здесь работать, то необходимо оформить ВНЖ. Этот документ говорит о том, что у вас есть законное право пребывания на территории РФ, и вас не могут просто так выдворить из страны. Вид на жительство даёт иностранцу самое главное — без проблем проживать на территории Российской Федерации длительное время и менять место жительства по собственному усмотрению.

Какими правами обладает иностранец с ВНЖ в России

- Бесплатное медобслуживание, бесплатное образование, пенсия, социальные программы и льготы.

-

Возможность устроиться на работу в любой точке страны. -

Возможность без трудностей покидать Россию и возвращаться обратно. -

Право покупать недвижимость и оформлять право собственности. -

Право делать приглашения для въезда в РФ членов своей семьи — граждан другой страны. -

Право избирать кандидатов в органы местного самоуправления и выдвигать собственную кандидатуру.

С видом на жительство гораздо проще начинать процедуру оформления гражданства.

Можно ли взять ипотеку с видом на жительство в России?

Да, нерезидент с ВНЖ имеет право рассчитывать на ипотечный займ с целью приобретения жилой недвижимости. Российское законодательство этого не запрещает. Шансов получить ипотеку при наличии ВНЖ существенно больше, чем при отсутствии этого важного документа. Поэтому лучше заранее оформить вид на жительство, а уже затем подавать на ипотеку.

Оформление ипотечного кредита, если супруг — иностранец

Женатые заёмщики более привлекательны для банкиров, чем холостые. Если семья покупает жильё, и один из заёмщиков гражданин РФ, то вероятность одобрения выше, чем в ситуации, когда оба супруга поданные другой страны. Вариантов оформления займа может быть несколько:

Вариантов оформления займа может быть несколько:

- Второй супруг созаёмщиком не выступает — предпочтительный вариант. Приоритетный вариант, если оформлять ипотеку на супруга гражданина России. Такая схема возможна, если есть брачный договор. Квартира оформляется только на одного супруга, который и будет выплачивать долг. Второй супруг к займу отношения не имеет и претендовать на недвижимость не в праве.

-

Созаёмщики, но ответственность только на одном — подходящий вариант. Квартира оформляется на обоих, но ипотечную нагрузку может взять только один из супругов. Хорошо, если это будет супруг-россиянин. Тогда доходы супруга-иностранца не будут учитываться, но его кредитную историю банк всё равно проверит. Стоит помнить, что в случае развода все права на имущество останутся у того, на кого была оформлена ипотека. -

Созаёмщики с равной ответственностью — наименее желательный вариант. Если пара получает высокий общий доход и может взять ипотеку совместно как созаёмщики — долговая нагрузка и ответственность ляжет на обоих супругов. Ситуация менее выигрышная, чем первые два варианта, но всё же лучше, чем когда ипотеку берёт холостой иностранец.

Ситуация менее выигрышная, чем первые два варианта, но всё же лучше, чем когда ипотеку берёт холостой иностранец.

Ситуация менее выигрышная, чем первые два варианта, но всё же лучше, чем когда ипотеку берёт холостой иностранец.

Можно использовать для покупки жилья маткапитал, если мать и ребенок граждане РФ. Гражданство отца в данном случае никак не препятствует получению сертификата и направления его на погашение ипотеки.

Получите консультацию

Не нашли ответа на свой вопрос? Закажите звонок —

наши менеджеры с удовольствием вас проконсультируют

Отправляя форму, вы соглашаетесь на

обработку персональных данных

Как взять личный кредит на аренду квартиры в США [2022]

Отправленный Франком Гоголем в Кредитах | Обновлено 22 сентября 2022 г.

Переезд в новую квартиру — это всегда проблема, особенно если учесть, что Соединенные Штаты — одна из самых дорогих стран для проживания в мире.

Вдобавок к расходам на переезд в новую квартиру многие арендодатели требуют залог, арендную плату за первый месяц, а иногда даже арендную плату за последний месяц.

Управлять этим может быть непросто, и размышления о том, как вы сможете позволить себе свое решение или управлять своим денежным потоком, могут вызвать сильный стресс. Позвольте нам показать вам, как вы можете обойти это, взяв личные кредиты на аренду квартиры.

Содержание

Можете ли вы получить кредит на аренду квартиры?

Да, вы можете получить кредит для оплаты аренды вашей квартиры.

По сути, вы будете подавать заявку на личный кредит и использовать деньги, чтобы помочь погасить арендную плату и другие расходы, пока вы не сможете их погасить.

Самое замечательное то, что личный кредит, как правило, является необеспеченным кредитом, поэтому вам не нужно будет предоставлять активы в качестве залога и обеспечения кредитору.

Важно помнить, что кредиты выдаются под проценты. Эта ставка определяет дополнительную сумму, которую вы должны выплатить сверх суммы, которую вы заняли.

Прежде чем брать личный кредит на аренду, вы должны рассчитать, сколько это будет стоить вам в целом, исходя из суммы кредита, процентной ставки и срока погашения. Убедитесь, что вы можете позволить себе ежемесячные платежи, иначе вы можете оказаться в долгах.

Убедитесь, что вы можете позволить себе ежемесячные платежи, иначе вы можете оказаться в долгах.

Как получить личный кредит на аренду жилья в США

Существует множество кредиторов, которые предлагают кредиты, которые вы можете использовать для оплаты аренды и других транспортных расходов. К ним относятся онлайн-кредиторы, а также более традиционные банки.

Давайте посмотрим, как получить потребительские кредиты на аренду квартиры:

1. Исследуйте и сравнивайте кредиторов по ссуде под квартиру

Предполагая, что вы уже решили, что хотите взять личный кредит для оплаты аренды и можете позволить себе погашение, первым шагом будет изучение и сравнение кредиторов.

Использование вашего кредитного рейтинга — это хороший способ сразу же сузить область поиска. Разные кредиторы предлагают кредиты для разных групп кредитных рейтингов, поэтому, например, поиск «личных кредитов с хорошей кредитной историей» или «личных кредитов со справедливой кредитной историей» может помочь вам найти кредиторов, на которые вы, вероятно, имеете право.

При сравнении кредиторов следует учитывать и другие факторы:

- Процентные ставки – Чем ниже процентная ставка, тем лучше. Не забудьте также посмотреть, является ли это фиксированной или переменной процентной ставкой.

- Условия погашения — их также часто называют «сроками погашения». Они определяют, как долго вы будете погашать кредит.

- Сборы – такие как плата за подачу заявки, отправку, просрочку платежа и досрочное погашение. Кредиты без комиссий или с низкими комиссиями являются лучшими.

- Обеспеченные и необеспеченные – Обеспеченные кредиты требуют залога на случай, если вы не погасите кредит. Необеспеченных кредитов нет.

2. Подать заявку на кредит

Большинство кредиторов и банков теперь позволяют подать заявку на кредит онлайн.

Это избавляет от многих неудобств, связанных с оформлением документов и посещениями филиалов, которые обычно возникают при подаче заявок на получение кредита. После подачи заявки вы, как правило, получите ответ в течение 24 часов.

После подачи заявки вы, как правило, получите ответ в течение 24 часов.

Вот основные критерии, на которые обращают внимание кредиторы, когда вы подаете заявку на получение кредита на аренду квартиры:

- Кредитный рейтинг и кредитная история

- Текущая работа

- Образование

- Финансовое поведение

- Дефолты, взыскание долгов или банкротства

Если вы не из США, вы можете подать заявку на получение кредита на аренду квартиры, если у вас есть одна из следующих виз:

- F-1 – Иностранные студенты

- OPT – Дополнительное практическое обучение

- O-1 – Выдающиеся способности

- L-1 Внутрифирменный перевод

- TN – Специалисты НАФТА

- J-1 Культурный обмен

- 1 Детство

DA –

3. Получите ваше предложение

Если вы имеете право на получение кредита, вы получите предложение с векселем для подписи. Средства будут переведены вам после получения подписанной записки.

Обратите внимание, что зачисление денег на ваш счет может занять от 2 до 3 рабочих дней или дольше. Но после этого вы сможете использовать свой кредит и платить за аренду квартиры.

4. Начните выплачивать кредит

Тогда это так же просто, как погасить кредит.

Мы рекомендуем настроить автоматические платежи онлайн, чтобы вам не приходилось беспокоиться о том, что вы их забываете каждый месяц. При автоплатеже ежемесячный платеж будет автоматически списываться с вашего банковского счета.

Так что иди, купи квартиру и получи новую работу!

Личные ссуды на аренду

Ссуды на сумму до 25 000 долларов США. Созаемщик не требуется. Отсутствие штрафа за досрочное погашение.

Проверить варианты кредита

Преимущества получения кредита на аренду квартиры

Уменьшает финансовое бремя переезда

Переезд — это стресс. Мало того, что вы должны собрать всю свою жизнь и адаптироваться к новой среде, но всегда связано с большими затратами. Хуже того, во многих случаях это расходы, которых вы не ожидали и не планировали.

Если вы берете кредит на аренду квартиры, вам не нужно беспокоиться о включении этих расходов в ваш ежемесячный бюджет. Вам также не нужно беспокоиться, если ваша зарплата выплачивается только после того, как наступит срок вашей первой арендной платы. Ваши кредиты на аренду квартиры помогут вам освоить сроки денежных потоков.

Просто убедитесь, что вы можете позволить себе ежемесячные платежи по кредиту.

Помогает построить кредит

Как правило, ежемесячная оплата арендной платы не улучшает кредитный рейтинг. Для этого вам нужно будет воспользоваться услугами отчетности по аренде.

Но если вы возьмете кредит на аренду квартиры и добросовестно погасите его, это повысит ваш кредитный рейтинг. Наличие хорошего кредитного рейтинга упрощает многие вещи, когда вы собираетесь получить больше кредитов в будущем, таких как автокредиты или ипотека.

Если вы не являетесь резидентом США, осуществление платежей по кредиту на квартиру здесь поможет вам создать кредитную историю и поможет получить будущие формы кредита в Америке. Поскольку владельцам виз, как правило, может быть сложно создать надлежащий кредитный рейтинг в США, получение кредита на аренду квартиры может стать отличным способом начать улучшать свой кредитный рейтинг.

Недостатки получения кредита на аренду

Вы должны погасить арендную ссуду с процентами

Как и почти все виды кредитов, вам придется погашать кредит на аренду квартиры с процентами, что означает, что вы в конечном итоге вернете больше, чем взяли.

От того, сколько вам придется платить в виде процентов, зависит, насколько большим будет недостаток, что приводит нас к следующему пункту.

Может быть дорого в зависимости от вашего тарифа

Хотя кредит со ставкой менее 10% не прожжет слишком много дыры в вашем кошельке, некоторые личные кредиты имеют ставки, которые в 2-20 раз выше.

Обязательно избегайте кредитов до зарплаты и других кредитов с чрезвычайно высокими процентными ставками. Их почти невозможно погасить, и это может привести к долговой спирали, из которой будет трудно выбраться.

Прежде чем подписывать вексель по любому кредиту, обязательно используйте кредитный калькулятор, чтобы узнать, каковы будут ваши ежемесячные платежи и сколько процентов вы будете платить в течение срока действия кредита.

Может повредить ваш кредитный рейтинг, если вы пропустите платежи

Если вы пропустите платежи по кредиту на аренду, это может отрицательно сказаться на вашей кредитной истории, поскольку кредиторы сообщают о пропущенных платежах в бюро кредитных историй.

Плохая кредитная история или пропущенные платежи могут затруднить получение кредита в будущем.

Если вы берете кредит, чтобы заплатить за квартиру, просто не забудьте сделать платежи! Большинство кредиторов позволяют вам настраивать автоматические платежи, что всегда помогает убедиться, что вы ничего не пропустите.

5 советов, как быстро найти квартиру

Найти новую квартиру может быть сложно, особенно если вы переезжаете в новый город или страну.

Вот несколько советов, как быстро найти квартиру, соответствующую вашему бюджету и потребностям:

1.

Установите реалистичный бюджет

Вы должны помнить, что ваши денежные потоки могут быть затруднены в течение первых нескольких месяцев, так как вам, вероятно, придется делать много разовых покупок в начале. Большинству людей приходится покупать мебель и декорировать ее с нуля.

Итак, составьте надлежащий бюджет и убедитесь, что у вас будет достаточно наличных денег после того, как вы заплатите арендную плату за первый и последний месяцы, чтобы покрыть непредвиденные расходы, связанные с переездом.

2. Проверьте списки соседей по комнате

Аренда квартиры с соседями по комнате может быть отличной идеей. Как правило, общие квартиры дешевле на человека по сравнению с другими квартирами, такими как холостяцкие квартиры. Вы можете воспользоваться полезными услугами, которые соединяют людей, ищущих соседа по комнате, и людей, нуждающихся в квартире.

3. Протянуть руку

Сделай ход. Приложите усилия к вашим усилиям по поиску. Свяжитесь с людьми и агентами для квартир, которые вы заинтересованы в аренде. Квартира к вам не придет. Вам нужно найти лучший вариант. Кроме того, зайдите в сеть, которую вы создали до сих пор, и спросите своих коллег на новой работе, знают ли они об открытии мест.

4. Работа с профессионалом

Пользоваться профессиональной помощью не стыдно, это действительно может быть отличной идеей. Люди, знающие интересующую вас область, дадут вам отличный совет о том, где искать и чего ожидать. Они смогут указать вам правильное направление. Несмотря на то, что вам, вероятно, придется заплатить небольшую плату за их услуги, это может сэкономить вам много времени и, возможно, даже денег в долгосрочной перспективе.

5. Будь организованным

Найдите эффективный и продуктивный способ отслеживать различные варианты. Составьте списки плюсов и минусов, которые помогут вам избавиться от квартир, которых вы хотите избежать. Это также поможет вашим усилиям по составлению бюджета. Если вы сделаете это, вы сможете правильно отслеживать арендную плату ваших будущих квартир и возможные счета за коммунальные услуги и намного проще взвесить свои варианты.

Персональные кредиты

для владельцев виз!

Проверить варианты ссуды

Ссуды на сумму до 35 000 долларов США. Созаемщик не требуется. Отсутствие штрафа за досрочное погашение.

Счастливая охота за квартирой

Переезд в новую квартиру на новом жизненном пути не должен быть в тягость. Конечно, это связано с большим стрессом, но вы сможете позаботиться хотя бы о финансовом стрессе, взяв кредит на аренду квартиры. Этот захватывающий новый сезон вашей жизни ждет вас. Не берите с собой ненужный стресс. Получите кредит на аренду квартиры сегодня!

Подробнее

- Ипотечный кредит F1: руководство

- Жилищные кредиты для медсестер

- Ипотечные кредиты США для нерезидентов и иностранцев-резидентов

- Кредиты FHA для иностранцев, не являющихся постоянными резидентами

- Как финансировать пристройку к вашему дому

- Обычные кредиты

- Специализированные кредиты (доступные кредиты, зеленое финансирование, жилье для пожилых людей и т. д.)

- Обычные кредиты

- Ссуды на небольшой баланс

- Целевое доступное жилье

- Жилье для пожилых людей

- Традиционные строительные кредиты, , поддерживаемые Fannie Mae или Freddie Mac, могут иметь программу, которая поможет вам получить необходимое финансирование. Например, Программа гарантированного развития сельского арендного жилья от Fannie Mae может финансировать строительство или восстановление соответствующих критериям многоквартирных домов. Freddie Mac также предлагает умеренную ссуду на реабилитацию, которая может финансировать ремонт сдаваемой в аренду недвижимости.