Содержание

Поскольку проценты по ипотечным кредитам исчезают, рынок жилья пожимает плечами

Реклама

Продолжить чтение основной истории цены на жилье.

Налоговый закон 2017 года резко сократил использование вычета процентов по ипотеке. В Плейнфилде, штат Иллинойс, в пригороде Чикаго, изменения мало повлияли на рынок жилья. Фото… Алисса Шукар для The New York Times

ПЛЕЙНФИЛД, Иллинойс — Вычет процентов по ипотечным кредитам, излюбленная налоговая льгота, тесно связанная с американской мечтой о домовладении, когда-то казалась политически непобедимой. Затем он почти исчез в кварталах среднего класса по всей стране, и, похоже, его почти никто не заметил.

В таких местах, как Плейнфилд, юго-западный аванпост в районе, известном как Чикаголенд, рынок жилья кипит. Людей, продающих и покупающих дома, похоже, не слишком заботит то, что подписанная президентом Трампом налоговая реформа эффективно, хотя и косвенно, испарила давний источник государственной поддержки домовладельцев и цен на жилье.

Закон 2017 года почти удвоил стандартные вычеты — до 24 000 долларов США для пары, подающей совместную декларацию — по федеральному подоходному налогу, что дало миллионам домохозяйств стимул отказаться от получения постатейных вычетов.

В результате гораздо меньше семей — и, в частности, гораздо меньше семей среднего класса — претендуют на постатейный вычет по процентам по ипотеке. По статистике Налоговой службы, в 2018 году примерно каждый пятый налогоплательщик претендовал на вычет. В этом году это число упало до менее одной из 10. Для семей с доходом менее 100 000 долларов снижение было еще более резким.

Преимущество, как и прежде, предназначено в основном для высокооплачиваемых лиц и более ограничено, чем раньше: закон 2017 года ограничил максимальную сумму нового ипотечного долга, подлежащего вычету, на уровне 750 000 долларов США, по сравнению с 1 миллионом долларов США. Не было слышно общественного протеста, что побудило некоторых людей в Вашингтоне предложить полностью отменить налоговые льготы.

Если снижение вычета и должно вызывать ажиотаж где-либо, так это в таких городах, как Плейнфилд, где типичная семья зарабатывает около 100 000 долларов в год, а типичный дом продается примерно за 300 000 долларов. Но специалисты по жилищному строительству, покупатели и продавцы жилья — и подробные статистические данные о рынке жилья — не показывают никаких признаков того, что сокращение использования налоговых льгот влияет на цены или активность.

«С точки зрения продажи и попытки купить я не вижу никаких доказательств этого», — сказал Пол Форсайт, который преподает физкультуру и тренирует футбол в средней школе.

Мистер Форсайт и его жена Кайли продают свой дом с четырьмя спальнями и двумя ванными на участке площадью четверть акра в одной из старых застроек Плейнфилда, построенной в 1997 году. Они переезжают со своими двумя дочерьми в соседний пригород, ближе к школам, где они работают. Они владели домами во время взлетов и падений местного рынка жилья, который процветал в начале 2000-х и рухнул в разгар финансового кризиса.

«Прямо сейчас, — сказала мисс Форсайт, учительница четвертого класса, — люди рады тому, что рынок, наконец, снова стал хорошим».

Такие реакции бросают вызов давнему американскому политическому консенсусу. На протяжении десятилетий вычет процентов по ипотечным кредитам попеременно превозносился как стержень поддержки домовладения (отраслью недвижимости) и поносился как символ ошибочной налоговой политики (экономистами). Однако почти все согласились с тем, что он был политически неприкасаемым.

В 2018 году почти 30 миллионов налоговых декларантов списали проценты по ипотечным кредитам на общую сумму 273 миллиарда долларов. Согласно общепринятому мнению, отмена вычета фактически означала бы повышение налогов для миллионов семей среднего класса, разбросанных по каждому избирательному округу. И если бы у кого-то возникло искушение попробовать, армия маклеров по недвижимости, застройщиков и девелоперов — и их лоббисты — были готовы броситься на защиту вычета.

Теперь критики дедукции приободрились.

«В ответ всегда было: «О, но вы никогда не сможете избавиться от вычета процентов по ипотечным кредитам», но сейчас я точно не стал бы говорить «никогда», — сказал Уильям Дж. Гейл, экономист из Институт Брукингса и бывший советник президента Джорджа Буша-старшего. Куст. «Раньше считалось, что это было неотъемлемым правом среднего класса или что-то в этом роде, но с этим трудно спорить, когда только 8 процентов домохозяйств берут вычет».

Кайли и Пол Форсайты возле дома в Плейнфилде, который они продают. «Люди рады тому, что рынок, наконец, снова стал хорошим», — сказала г-жа Форсайт. Кредит… Алисса Шукар для The New York Times

Г-н Гейл, как и большинство экономистов как левых, так и правых, уже давно утверждает, что вычет процентов по ипотечным кредитам нарушает все правила хорошей политики. Это было регрессивным, приносящим пользу богатым семьям, которые, скорее всего, будут владеть домами и иметь более крупные ипотечные кредиты, чем более бедные. Это исказило рынок жилья, побудив американцев покупать самый большой дом, чтобы получить максимальную выгоду от вычета. Исследования неоднократно обнаруживали, что вычет на самом деле снижает уровень владения недвижимостью, помогая взвинчивать цены на жилье, делая дома менее доступными для новых покупателей.

Исследования неоднократно обнаруживали, что вычет на самом деле снижает уровень владения недвижимостью, помогая взвинчивать цены на жилье, делая дома менее доступными для новых покупателей.

Но представители индустрии недвижимости заявили, что отказ от вычета может подорвать ценность того, что для большинства американских семей является самым важным активом. В ходе дебатов по налоговому законодательству в 2017 году представители отрасли предупредили, что этот закон может привести к падению цен на жилье на 10 и более процентов в некоторых частях страны.

Рост цен замедлился на многих рынках, в том числе в Нью-Йорке и Сиэтле, но не настолько сильно, как предполагали самые тревожные оценки, и не в такой модели, которая предполагает, что потеря вычета была основным фактором. Согласно анализу New York Times данных с сайта недвижимости Zillow, места, где большая часть налогоплательщиков среднего класса воспользовалась вычетом процентов по ипотечным кредитам, например, не увидели какой-либо существенной разницы в повышении цен по сравнению с менее пострадавшими районами. .

.

Скайлар Олсен, экономист Zillow, сказал, что спад на рынке жилья, вероятно, мало связан с налоговым законодательством. В последние годы цены на жилье росли гораздо быстрее, чем заработная плата, что привело к кризису доступности во многих городах, что, вероятно, сделало неизбежным замедление роста цен.

«Рынки жилья разгорались невероятными темпами, и им пришлось рухнуть», — сказала г-жа Олсен.

Закон о налогах мог иметь и другое влияние: он ограничил отчисления для государственных и местных налогов на уровне 10 000 долларов, что оказало особенно большое влияние на прибрежные города и другие места, где высоки как налоги на имущество, так и стоимость недвижимости. В этих местах действительно наблюдалось замедление роста цен на жилье после вступления закона в силу, хотя неясно, связаны ли эти два явления.

Национальная индустрия недвижимости утверждает, что два налоговых изменения вместе сыграли роль в ослаблении рынка жилья.

«Очевидно, что рынок жилья отстает от экономических основ роста занятости, роста заработной платы и ставок по ипотечным кредитам», — сказал Лоуренс Юн, главный экономист Национальной ассоциации риелторов.

Экономисты, такие как г-н Юн и г-жа Олсен, вероятно, будут годами обсуждать влияние закона. Возможно и даже вероятно, что тщательный анализ в конечном итоге приведет к заключению, что ограничение вычета процентов по ипотечным кредитам действительно привело к несколько замедлению роста цен.

Но для большинства покупателей и продавцов жилья эти тонкие эффекты будут смыты силами, имеющими гораздо большее влияние: изменения ставок по ипотечным кредитам, стоимости строительства и тенденций спроса и предложения, которые варьируются от города к городу и от района к району.

Налоговый закон также отменил вычет процентов по ипотечным кредитам таким образом, чтобы свести к минимуму вероятность того, что налогоплательщики заметят его отсутствие. Конгресс не отменил налоговые льготы; он просто изменил закон таким образом, что это означало, что от него выиграет меньше людей, и похоронил это изменение в гораздо более широком пересмотре налогового кодекса.

Но пока вашингтонские аналитические центры планируют отмену вычета, индустрия недвижимости все еще надеется восстановить его в той или иной форме. Г-н Юн из Национальной ассоциации риелторов сказал, что по мере ослабления рынка жилья Конгресс будет усиливать давление с целью восстановить некоторые из налоговых льгот, которыми исторически пользовались домовладельцы, хотя и не обязательно в той же форме.

Г-н Юн из Национальной ассоциации риелторов сказал, что по мере ослабления рынка жилья Конгресс будет усиливать давление с целью восстановить некоторые из налоговых льгот, которыми исторически пользовались домовладельцы, хотя и не обязательно в той же форме.

На данный момент, однако, агенты по недвижимости и застройщики не видят большой роли в размывании ипотечного вычета.

Рынок жилья Плейнфилда формировался в результате резких изменений за последние 30 лет. В 1990 году торнадо сравняло с землей часть города, в результате чего погибло более двух десятков человек и потребовались огромные усилия по восстановлению. На рубеже тысячелетий в городе проживало менее 10 000 жителей. С тех пор он увеличился в четыре раза, и ожидается дальнейший рост.

Во время жилищного помешательства в середине 2000-х застройщики выровняли кукурузные поля и дерновые фермы, чтобы освободить место для тупиков. Когда разразился кризис, активность во многих новых подразделениях замерла, говорит Эллен Уильямс, агент по недвижимости из Coldwell Banker в Плейнфилде, которая продавала дома в этом районе почти два десятилетия. Только в последние несколько лет строительство возобновилось всерьез.

Только в последние несколько лет строительство возобновилось всерьез.

Эллен Уильямс, местный агент по недвижимости, сказала, что покупатели и продавцы в районе Плейнфилд, похоже, больше озабочены налогами штата, чем вычетом процентов по ипотечным кредитам. Форсайты купили свой дом несколько лет назад, когда жилищный кризис все еще давил на рынок, и пара жила под водой в таунхаусе, который стал слишком мал для их растущей семьи. Сейчас они сдают таунхаус, а значит, по-прежнему перечисляют свои отчисления, в том числе проценты по ипотеке. Они сказали, что вычет не был фактором при продаже их дома этим летом или при покупке нового.

Г-жа Уильямс сказала, что так было на рынке. «Я не знаю, было ли это достаточно значительным изменением», — сказала она. «Люди больше беспокоятся о налогах в Иллинойсе».

В почтовом индексе Форсайтов цены на жилье выросли на 2 процента по сравнению с прошлым годом, согласно данным онлайн-агентства недвижимости Redfin. Дома продаются быстро, сказала г-жа Уильямс, когда она провела краткий обзор недавно внесенного в список дома с четырьмя спальнями, примыкающего к пруду в соседнем районе. Деревянные полы были в хорошем состоянии, кухонная утварь датирована серединой 19 века.90-х годов, и дом был выставлен на продажу за 267 000 долларов.

Деревянные полы были в хорошем состоянии, кухонная утварь датирована серединой 19 века.90-х годов, и дом был выставлен на продажу за 267 000 долларов.

«В этом подразделении не так много в наличии, — сказала мисс Уильямс, — поэтому я ожидаю, что оно будет быстро продаваться».

В этом году процентные ставки по ипотеке снизятся. Снизятся ли ставки по ипотеке? Продолжать нет смысла

Политика Банка России способствует снижению ставок на ипотечном рынке, однако рекордно низкие ипотечные ставки в 6-7% годовых стоит ожидать только в перспективе двух-трех лет лет, считают респонденты РИА Новости кредитными организациями. Банковский рынок не может снизить ставки на несколько процентных пунктов в короткие сроки, так как это приведет к отрицательной марже, поясняют они.

Премьер-министр России Дмитрий Медведев заявил во вторник, что макроэкономические условия в Российской Федерации в целом созрели для снижения ипотечных ставок до 6-7% годовых.

По данным ЦБ, в первом квартале 2017 года ставки по ипотечным кредитам в российских банках в среднем составляли 11,8%, что на 0,67 процентных пункта ниже, чем год назад.

«Рынок созрел для того, чтобы банки взяли курс на снижение процентной ставки. Однако банковский рынок не сможет в короткие сроки снизить кредитную ставку на несколько процентных пунктов, так как это приведет к дисбалансу активов и пассивов. Дешёвые пассивы постепенно вытесняются более дорогими привлеченными с рынка средствами, благодаря чему финансово-кредитные организации постепенно снижают ставки», — прокомментировал Антон Павлов, директор департамента кредитных и страховых продуктов Абсолют Банка.

Не так быстро

Спрос на ипотеку при ставке этого продукта в 6-7% несомненно возрастет. На рынке появятся заемщики, для которых более высокий уровень ставок был невыносим, уверен начальник отдела массового рынка и кредитных продуктов Райффайзенбанка Андрей Морозов.

Однако общерыночного уровня ставок по ипотеке в 6-7% в этом году ждать не стоит, единодушно говорят представители банка.

«При самых благоприятных для экономики сценариях и сохранении тенденции к снижению ключевая ставка может приблизиться к верхней границе этого уровня не ранее конца 2018 года», — считает Морозов.

Банк «Возрождение» прогнозирует, что по итогам 2017 года, как и в 2018 году, ипотечные ставки на рынке снизятся примерно на 1-2 процентных пункта.

«Скорее всего, в этом году мы уже увидим на рынке однозначную ставку. Ставка 6-7% — это перспектива на два-три года», — говорят в Абсолют Банке.

Общий прогноз до конца 2017 года и на 2018 год обещает снижение ставок по ипотеке примерно на 1-2 процентных пункта в среднем по рынку, говорят в Промсвязьбанке.

В ипотечном банке «ДельтаКредит», в свою очередь, считают, что при инфляции 3-4% и росте экономики среднерыночная ставка по ипотеке к 2019-2020 годам может составить 8-9%, а при отсутствии роста экономики — 9,5 % ежегодно.

При этом общая тенденция к снижению ставки абсолютно оправдана, считают банкиры. Положительную динамику ипотечного кредитования объясняют не только отменой господдержки, но и текущей стоимостью фондирования банков и ожидаемым снижением инфляции, отмечают, в частности, в Промсвязьбанке.

«Также надо учитывать демографический фактор и повышение финансовой грамотности населения — уже сейчас можно наблюдать появление нового поколения платежеспособных заемщиков. Прогнозируется, что реальные располагаемые доходы населения начнут двигаться выросла в 2017 году после трех лет падения», — рассказала Елена Назаренко, начальник управления ипотечных продуктов и рефинансирования Промсвязьбанка

Планы банка

Все банки уверяют, что намерены следить за ситуацией на рынке и по возможности снижать ставки по ипотеке

«Что касается дальнейшего изменения ставок в банке «Возрождение», то при сохранении существующей тенденции к снижению стоимости фондирования и снижению ключевой ставки, наши ставки также будут снижены», — сообщил заместитель руководителя банка Олег Коркин. Блок «Розничный бизнес» банка, в частности.

По данным банка, текущий объем его ипотечного портфеля составляет 44 млрд рублей. В 2017 году ипотечный портфель банка «Возрождение» вырастет не менее чем на 30%, что соответствует динамике роста в 2016 году, добавил Коркин.

Абсолют Банк также намерен скорректировать ставку по ипотеке, если для этого будут условия. «Для этого важно, чтобы ситуация в экономике оставалась стабильной, ЦБ продолжил политику снижения ключевой ставки, что, в том числе, будет способствовать снижению стоимости формирования для участников рынка. Еще один немаловажный фактор — развитие инфраструктурных проектов, налаживание взаимодействия с ведомствами с целью снижения операционных расходов и рисковой составляющей», — перечислил Павлов.

С начала года банк уже трижды снижал ставку по ипотеке. В настоящее время минимальная ставка по стандартным программам кредитования составляет 10,25% годовых, а по партнерским программам — 7,7% годовых в рублях.

В то же время снижение ставки без дотаций до 6-7% будет означать, что банк работает с отрицательной маржой, так как стоимость денег для участников рынка теперь выше. Кроме того, банк тратит деньги на содержание инфраструктуры, обработку транзакций и т. д., что также необходимо включить в стоимость продукта, пояснил Павлов.

На данный момент ипотечный портфель Абсолют Банка составляет 65,1 млрд рублей, а по итогам года он преодолеет отметку в 80 млрд рублей, рассчитывают в кредитной организации.

Промсвязьбанк в 2016 году увеличил объем выдачи ипотечных кредитов в 4,3 раза в годовом выражении, а ипотечный портфель банка в прошлом году вырос на 39%. Средняя сумма ипотечного кредита в банке на март 2017 года составила 1,78 млн рублей.

«Основными критериями и тенденциями 2017 года в ипотечном бизнесе будут два элемента: жесткая конкуренция по ставкам – клиенты привыкли к низким ставкам в период действия госпрограммы субсидирования, и второй элемент – упрощение процесса: минимальный пакет документов, дистанционные и электронные каналы оформления и регистрации сделок», — отметил Назаренко.

«Мы хотим быть «в рынке» и в будущем можем рассмотреть возможность снижения ставок, но предпосылок для более существенного снижения пока нет», — заявил в беседе с корреспондентом агентства Алексей Тартышев, начальник отдела маркетинга банка «ДельтаКредит». повернуть.

повернуть.

По состоянию на 1 мая ипотечный портфель банка «ДельтаКредит» составлял 140,1 млрд рублей. Банк прогнозирует, что к концу года он вырастет на 23% — до 172,5 млрд руб.

Условия ипотеки в 2017 году могут стать для большинства россиян более выгодными, чем в предыдущем году. По мнению экспертов Госагентства по жилищным кредитам, ставки по кредитам такого типа могут значительно снизиться. По прогнозам, в 2017 году они составят 8-9% ежегодно. На сегодняшний день ставка по ипотеке в России достигла 12,7% годовых. Это самый низкий показатель в истории.

В прошлом году этот показатель был на полтора процента выше. Чтобы увеличить спрос, застройщики снижают проценты по ипотечному кредитованию. Такие тенденции можно наблюдать в ипотечных кредитах с государственной поддержкой и простых ипотечных кредитах. банковское кредитование. Государственные субсидии поддержали кредитование и помогли восстановить его объемы. Программа будет действовать в 2017-2018 годах, и ставки должны быть снижены до 7-8%.

Но глава Минфина считает, что падение процентных ставок произойдет вне зависимости от того, продлится ли госпомощь. в РФ поможет удешевить кредиты. В 2016 году количество кредитов увеличилось на 48%, составив 550 млрд рублей, а жилищный вопрос решили около 300 тысяч семей. 2014 год стал рекордным. Тогда россияне получили 1,8 трлн руб. на строительство домов и покупку квартир.

Ставки по ипотеке в 2017 году

Чтобы упростить процесс оформления кредита, банки предлагают кредиты в электронной форме. Ипотека нового формата поможет снизить стоимость ипотеки и поможет получить недвижимость многим россиянам. Но мнения экспертов разделились: одни считают, что в сложившейся ситуации банки не позволят себе снизить ставку по кредитам даже до 10%. Кроме того, стоимость ипотечных кредитов определяется ставками ЦБ. Агентство уже приняло решение о снижении ставки до 10,5%, и дальнейшее снижение маловероятно.

Аварии и другие неблагоприятные обстоятельства усложняют снижение ставок. Стоимость также играет ключевую роль при продаже недвижимости. квадратный метр. В связи с ростом цен на стройматериалы стоимость жилья в 2017 году вырастет. Реализация государственных планов по субсидированию тарифов полностью зависит от ресурсов государственного бюджета, на нее оказывает влияние рынок нефти и экономика страны в целом.

Стоимость также играет ключевую роль при продаже недвижимости. квадратный метр. В связи с ростом цен на стройматериалы стоимость жилья в 2017 году вырастет. Реализация государственных планов по субсидированию тарифов полностью зависит от ресурсов государственного бюджета, на нее оказывает влияние рынок нефти и экономика страны в целом.

Эксперты сомневаются, что ставки по ипотечным кредитам упадут ниже 10,5%

Государство начало поддерживать ипотеку в 2015 году, когда резко выросли цены на коммерческие кредиты. По условиям этой программы кредит по льготной ставке в 12% выдается только на покупку квартир на первичном рынке. Первый взнос составляет 20% от стоимости объекта, а сам кредит не должен превышать 3 млн рублей. Для Москвы, Московской области и Санкт-Петербурга наибольшая сумма кредита составляет 8 млн рублей.

Государственные субсидии должны были закончиться в марте 2016 года. Но правительство России продлило их до 1 января 2017 года, изменив условия получения кредита. Теперь ставка по ипотеке, выданной после 1 марта 2016 года, будет равна ставке ЦБ плюс 2,5%. Но она не может превышать 12% годовых. Общий лимит такой ипотеки составляет 1 трлн рублей.

Теперь ставка по ипотеке, выданной после 1 марта 2016 года, будет равна ставке ЦБ плюс 2,5%. Но она не может превышать 12% годовых. Общий лимит такой ипотеки составляет 1 трлн рублей.

Ставка по ипотеке интересует всех, кто собирается брать или уже взял кредит на квартиру. Для первых это способ сэкономить на рефинансировании, а для вторых — попытка угадать время, чтобы процент был комфортным.

Специалисты дают обнадеживающие прогнозы! Они считают, что к концу года процентная ставка по ипотеке снизится и достигнет своего исторического минимума, что, безусловно, оживит рынок недвижимости.

Чтобы присмотреть себе квартиру и пообщаться с представителями банков, а также узнать больше об ипотечных процентах, приходите на выставку «Недвижимость от Лидеров», которая пройдет в Гостином Дворе (Ильинка, 4).

Чтобы попасть на мероприятие, необходимо зарегистрироваться на сайте и получить билет.

Причины снижения процентной ставки

Все больше экспертов склоняются к тому, что процентная ставка по ипотеке снизится до 7-8%. Этому будет способствовать экономическая ситуация, которая прогнозируется в России.

Этому будет способствовать экономическая ситуация, которая прогнозируется в России.

Среди прочих, Герман Греф, президент Сбербанка, часто говорит в своих интервью о снижении ставки по ипотеке в 2019 году. Он утверждает, что стоимость ипотеки во многом будет зависеть от ЦБ.

ЦБ уже работает над этим вопросом — инфляция замедлилась и зафиксировалась на отметке 4%.

Кроме того, на снижение стоимости ипотечных кредитов повлияют:

- Курс валют;

- Котировки нефти;

- Экономическое развитие;

- Государственная программа субсидирования семей, в которых родился 2-й и 3-й ребенок

Президент Сбербанка также уверен, что экономика РФ уже преодолела кризис и движется хоть и к незначительному, но росту, что станет дополнительным поводом для снижения ипотечной ставки.

Как снижение ипотечных ставок повлияет на рынок недвижимости?

Снижение процентной ставки по ипотеке обязательно приведет к увеличению спроса на квартиры. Особенно это касается семей, которые попадают в различные государственные программы, например, материнский капитал.

Особенно это касается семей, которые попадают в различные государственные программы, например, материнский капитал.

Это утверждение подтверждает тот факт, что в 2017 году, когда Сбербанк, а вслед за ним и другие банки снизили процентную ставку по ипотеке до 9-9,5%, люди стали покупать квартиры больше, средний процент прироста сделок составил 20%.

Учитывая этот опыт, эксперты прогнозируют, что в конце 2018-начале 2019 года рынок недвижимости восстановится, а доля сделок увеличится почти на 50%. Эта тенденция может быть выгодна не только потребителям, но и российской экономике в целом.

Сейчас самое время покупать квартиру! И где это сделать? Конечно, на выставке «Недвижимость от Лидеров», которая пройдет в Гостином Дворе (Ильинка, 4).

Чтобы попасть на мероприятие и узнать подробнее о снижении ипотечной ставки, необходимо зарегистрироваться на сайте и получить бесплатный билет.

Каким будет покупатель?

Помимо информации о снижении процентной ставки, президент Сбербанка Герман Греф любит делиться примерным портретом покупателя, который, так или иначе, будет меняться вместе с удешевлением ипотеки.

Средний возраст заемщика должен уменьшиться. Молодежь больше не будет так бояться ипотеки, как сейчас.

Кроме того, молодые семьи и люди, которые планируют покупку квартир для своих детей, добавят к потенциальным покупателям лиц в возрасте 23-25 лет. Особенно это будет заметно, если вместе с процентной ставкой по ипотеке уменьшится и первоначальный взнос, считает глава Сбербанка.

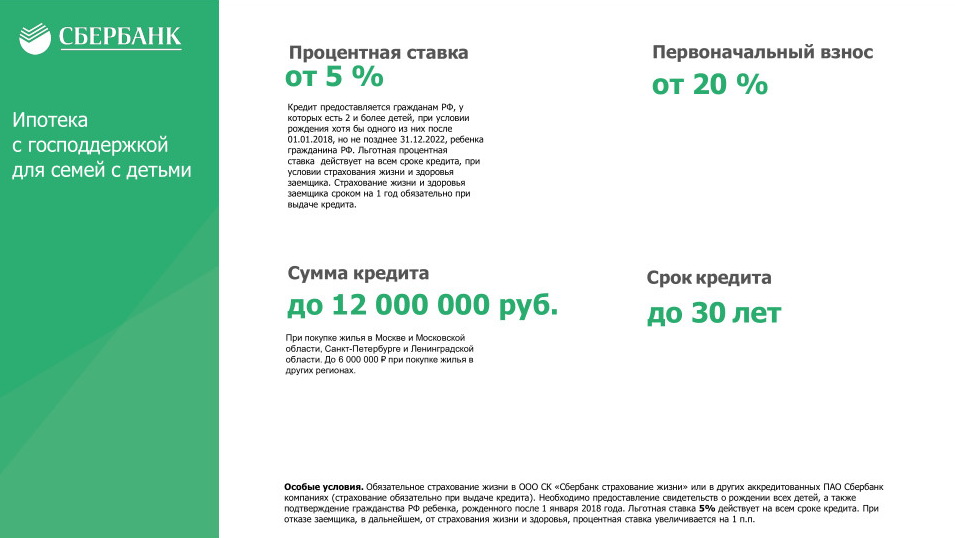

Ипотека для льготной категории граждан

военные и многодетные семьи также могут рассчитывать на снижение процентной ставки по ипотеке в следующем году.

Уже сейчас мы видим положительные тенденции — для военнослужащих увеличили максимальную сумму, на которую они могут рассчитывать, и возможностей для использования материнского капитала стало больше.

Чтобы узнать больше о перспективах снижения ставки по ипотеке в Сбербанке и других кредитных организациях, приходите на выставку «Недвижимость от лидеров», которая пройдет в Гостином Дворе (Ильинка, 4).

Чтобы попасть на мероприятие, вам необходимо зарегистрироваться на сайте и получить бесплатный билет.

Иметь собственное жилье – мечта практически любого гражданина, не имеющего личной жилой недвижимости. Часто не хватает денег, чтобы купить или построить его. При этом многие предпочитают оформить ипотеку на покупку недвижимости. Что меняется на кредитном рынке? Стоит ли ждать 2019 года или лучше купить квартиру сейчас? Какие законодательные изменения коснутся области жилищного строительства? Ответы на эти вопросы мы дадим в этой статье.

Динамика изменения процентных ставок в 2014-2018 годах

Анализ динамики процентных ставок по ипотечному кредитованию показывает, что после роста в 2015 году наблюдается постепенное снижение процентной ставки. На начало 2018 года она составляет в среднем 10% и имеет тенденцию к дальнейшему снижению в связи с отрицательной динамикой базовой ставки ЦБ РФ. Последнее, в свою очередь, сильно привязано к изменению мировых цен на энергоносители. В таблице ниже показаны изменения ипотечной ставки за последние несколько лет, отражающие рост ипотечного рынка.

Таблица — Динамика процентных ставок по ипотечным кредитам в 2014-2018 гг.

| Наименование банка | Ставка по кредиту на покупку в новостройке по годам, % | ||||

|---|---|---|---|---|---|

| 2014 | 2015 | 2016 | 2017 | 2018 | |

| Сбербанк | 12 | 15 | 12,5 | 11 | 8,6 |

| ВТБ 24 | 13 | 16 | 12,3 | 12,1 | 9,1 |

| Газпромбанк | 13,5 | 15,5 | 11,5 | 11 | 9,5 |

| Ак Барс Банк | 15 | 17 | 14 | 13,5 | 9,8 |

| Райффайзенбанк | 15 | 16,75 | 14,9 | 11 | 9,5 |

Источник: ЦБ РФ

Из таблицы видно, что Сбербанк предлагает самую низкую ставку в первом квартале 2018 года. Эта тенденция сохраняется на протяжении последних пяти лет. В 2015 году он поднял ставки в абсолютном выражении меньше, чем другие кредитные организации. Следует ожидать, что Сбербанк продолжит действовать в рамках существующей ценовой политики. Таким образом, можно предположить, что к середине года ставки снизятся еще на 1-2 пункта.

Эта тенденция сохраняется на протяжении последних пяти лет. В 2015 году он поднял ставки в абсолютном выражении меньше, чем другие кредитные организации. Следует ожидать, что Сбербанк продолжит действовать в рамках существующей ценовой политики. Таким образом, можно предположить, что к середине года ставки снизятся еще на 1-2 пункта.

Чего ждать в 2018 году на рынке финансовых услуг?

Значительное снижение ставок в 2018 году можно наблюдать у ВТБ 24 и Газпромбанка, хотя последний снизил ставки на меньшую величину по сравнению с данными 2017 года. Следует помнить, что в 2018 году планируется серьезное изменение законодательства в части долевого строительства, что может спровоцировать ажиотаж и искусственное повышение цен на жилье на вторичном рынке или новостройки. Летом 2018 года вступят в силу изменения в Федеральный закон от 30 декабря 2004 года № 214, регламентирующие процесс долевого строительства.

Полная информация об изменениях в долевом строительстве содержится в Федеральном законе от 29.

07.2017 № 218-ФЗ «О публично-правовой компании по защите прав граждан, участвующих в долевом строительстве, в случае несостоятельности (банкротства) застройщиков и о о внесении изменений в отдельные законодательные акты Российской Федерации»

07.2017 № 218-ФЗ «О публично-правовой компании по защите прав граждан, участвующих в долевом строительстве, в случае несостоятельности (банкротства) застройщиков и о о внесении изменений в отдельные законодательные акты Российской Федерации»

07.2017 № 218-ФЗ «О публично-правовой компании по защите прав граждан, участвующих в долевом строительстве, в случае несостоятельности (банкротства) застройщиков и о о внесении изменений в отдельные законодательные акты Российской Федерации»На практике это означает, что условия работы для разработчика могут стать очень тяжелыми и кто-то, вполне возможно, будет вынужден уйти с рынка. Покупателям следует быть особенно внимательными при покупке дома на ранних стадиях строительства, так как именно этот район больше всего пострадает от изменений. Законодательством предусмотрена возможность рефинансирования ранее полученного кредита с учетом измененных ставок. Поэтому ждать снижения процентных ставок по ипотечным кредитам особого смысла нет. С высокой долей Вероятно, что сами объекты недвижимости могут подорожать, что нивелирует величину ожидаемой экономии. Рост цен на недвижимость на первичном рынке вызовет пропорциональную реакцию на рынке вторичного жилья.

Добро пожаловать! Так, Сбербанк снижает ставки по ипотеке в 2018 году с 9 июня. На данный момент стали доступны ипотечные кредиты от 6,7%. По ряду позиций ставка снижена на 0,3-0,5%. При этом существенно изменился подход к определению окончательной ипотечной ставки для заемщика. Актуальные тарифы Сбербанка после снижения, а также все подводные камни вы узнаете ниже.

На данный момент стали доступны ипотечные кредиты от 6,7%. По ряду позиций ставка снижена на 0,3-0,5%. При этом существенно изменился подход к определению окончательной ипотечной ставки для заемщика. Актуальные тарифы Сбербанка после снижения, а также все подводные камни вы узнаете ниже.

С 9 июня 2018 года Сбербанк снижает проценты по ипотеке по ряду программ. Рассмотрим изменения подробнее.

Новостройки

С 9 июня 2018 г. по 31 августа 2018 г. действует специальная акция на новостройки. Сейчас в тарифах Сбербанка есть лимит снижения ставки на сумму ипотеки — 3,8 млн руб. Если ипотека больше этой суммы, то Сбербанк снижает процент для заемщика на 0,4%. Итоговые ставки по ипотеке в Новостройке теперь выглядят так:

| Проценты | Ставка, % | Надбавки |

|---|---|---|

| Базовые тарифы | 9,3 | +0,3%, если PV от 15-20%; |

| Льготные тарифы до 7 лет | 7,3 | +0,3%, если PV от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3%, если ипотека основана на двух документах.  |

| Льготные тарифы сроком на 7 лет 1 мес. до 12 лет. | 7,8 | +0,3%, если PV от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3%, если ипотека основана на двух документах. |

Какие важные новшества появились после снижения ставки по ипотеке в Сбербанке:

- С 9 июня по 31 августа стартовала специальная акция для новостроек по заявкам на снижение ставки.

- Появилось пороговое ограничение на сумму, при переходе которой ставка снижается.

- Электронное оформление ипотеки в Сбербанке из услуги, снижающей ставку, превратилось в почти обязательную, за отказ от которой плюс 0,1% к ставке.

- Немного уменьшилась разница между зарплатными работниками Сбербанка и неоплачиваемыми работниками. Сейчас скидка для наемных работников по ипотеке составляет 0,3%.

- Надбавка за ипотеку по двум документам 0,8%.

Важно напомнить, что на новостройку в Сбербанке действует спец.

Подробнее читайте в отдельном посте.

Подробнее читайте в отдельном посте.Вторичное жилье

По ипотеке на вторичное жилье в Сбербанке также снизились ставки. Условия на текущий день следующие:

Какие изменения следует отметить:

- Электронная регистрация из плюса превратилась в минус. За отказ от него + 0,1%.

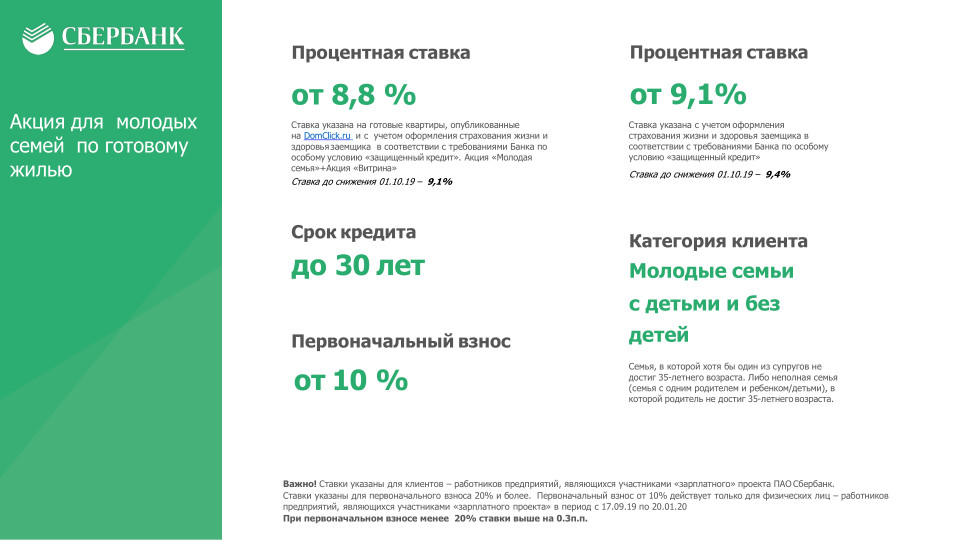

- Ипотека для молодых семей в Сбербанке продолжает действовать, что очень хорошо.

- Скидка зарплатным работникам осталась прежней — 0,5%.

- Акция «Витрина» продолжает действовать. Так, при покупке дома, отмеченного специальным знаком на сайте domcklick, будет действовать скидка 0,3%.

Кроме того, на сайте ДомКлик появилось важное дополнение. Теперь обычные люди могут размещать там объявления. Ранее это было доступно только риелторам. При этом покупателям таких квартир будет предоставлена скидка 0,3% на ипотеку по акции «Витрина от Сбербанка».

Специальная программа с состоянием

Установлена фиксированная базовая ставка по специальным программам поддержки населения — 9%. Эти программы реализуются в рамках специальных соглашений между Сбербанком и субъектами Российской Федерации. По ней льготные категории граждан в зависимости от региона могут оформить социальную ипотеку и другие специальные программы.

Эти программы реализуются в рамках специальных соглашений между Сбербанком и субъектами Российской Федерации. По ней льготные категории граждан в зависимости от региона могут оформить социальную ипотеку и другие специальные программы.

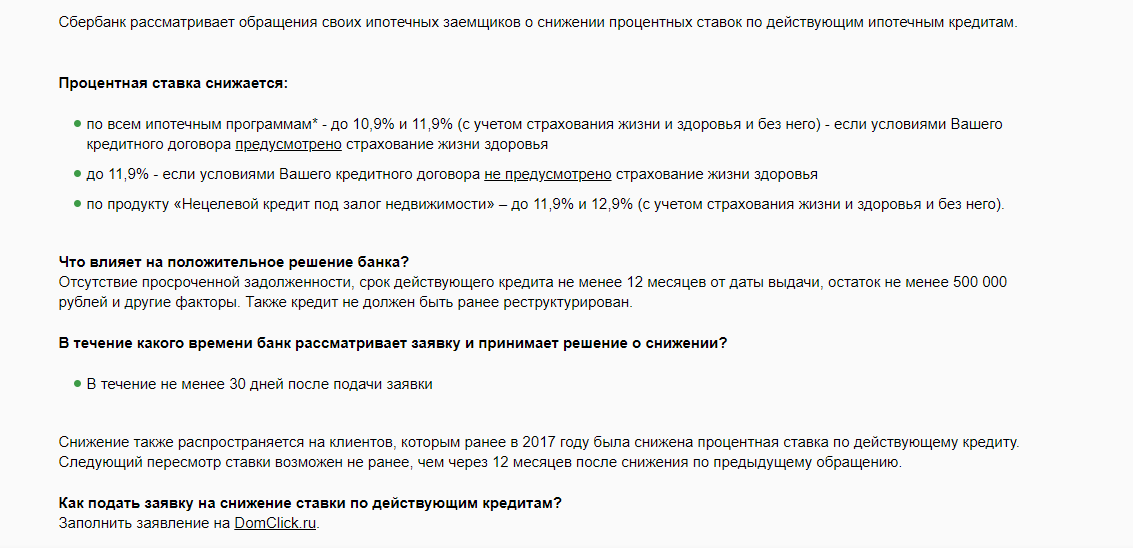

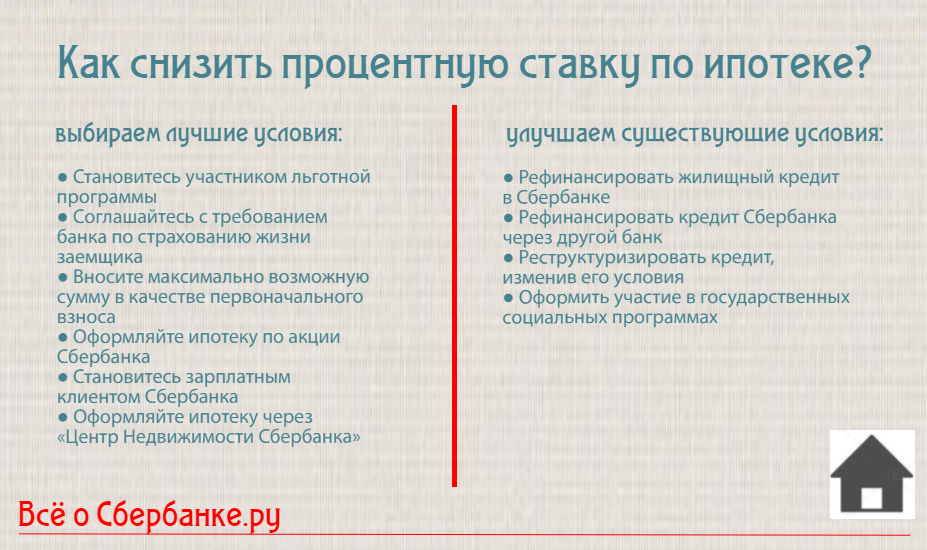

Возможности снижения ставок по ипотеке

После того, как 9 июня Сбербанк снизил ставку по ипотеке до 6,7%, у большинства заемщиков банка возник резонный вопрос: «?». Мы написали об этом целый пост и просим вас пересмотреть его.

Ставку действительно можно понизить обычным оператором. Важно соблюдать следующие условия:

- Без задержек;

- Прошел год с момента выдачи ипотеки;

- Остаток 500 тыс. руб.

- Дополнительные коэффициенты.

Подробные условия и как написать заявление вы узнаете из специального поста.

Требования к заемщику

Ипотечный кредит могут взять только те, кто соответствует основным требованиям банка:

- возраст заемщика не менее 21 года и не более 75 лет на момент погашения кредита;

- гражданин со стажем работы не менее года и не менее 6 месяцев у последнего работодателя;

- предоставление первоначального взноса заемщику с хорошей кредитной историей.

Сбербанк может кредитовать неработающих пенсионеров и инвалидов. Обычно у них будет ставка на 1% выше, чем у стандартных заемщиков по одной простой причине — они не смогут оформить ипотечную страховку или это будет баснословно дорого.

Текущие ипотечные программы

Статистика показывает, что каждый второй заемщик оформляет ипотеку в Сбербанке. Поэтому неудивительно, что с каждым годом банк придумывает все новые и новые программы и возможности для своих клиентов. Особенно в последние пару лет после падения спроса на недвижимость из-за прошедшего финансового кризиса.

После 9 июня 2018 года в банке действуют следующие программы покупки недвижимости в ипотеку:

- Приобретение жилья на вторичном рынке — покупка готовой квартиры или дома;

- Спецпредложение на строящееся жилье – одна из самых популярных программ с гибкой системой процентных ставок и большим количеством действующих акций;

- Предоставление кредита на строительство индивидуального дома – набирающий популярность кредит актуален для тех, у кого есть возможность установить залог на другое необремененное имущество, находящееся в собственности при строительстве;

- Программа выдачи кредитов на загородную недвижимость или строительство загородного дома, позволяет приобрести готовые, незавершенные строения или земельные участки под строительство;

- Покупка жилья на первичном и вторичном рынке недвижимости с помощью Росвоенипотеки актуальна для военнослужащих, участвующих в специальной программе;

- Использование средств материнского капитала на второго и/или последующих детей для обеспечения наличия первого взноса или погашения части кредита.

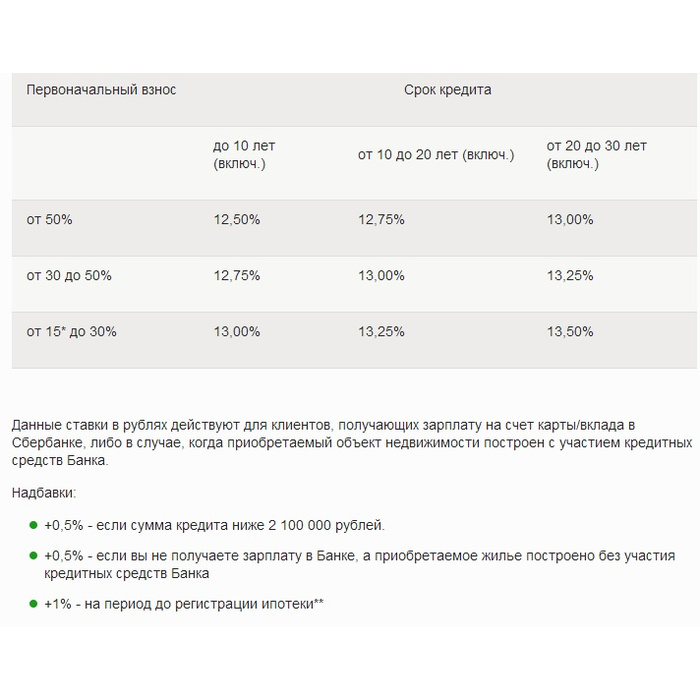

Ипотечные продукты Сбербанка на 10.08.2017 после снижения ипотечных ставок

| Программы | Максимальная сумма, тыс. руб. 0220 | ||||

|---|---|---|---|---|---|

| Готовый корпус | 15 000 | 9,2 | 30 | 15 | +0,3% при НР от 15-20%, +1% при отказе от страховки; +0,6% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; Поощрение молодой семьи — базовая ставка 8,8% |

| Строительство | до 85% стоимости имущества | 9,3 | 30 | 15 | +0,3% при НР от 15-20%, +0,5% при отсутствии зарплатной карты Сбербанка, +1% при отказе от страховки; +0,5% по ипотеке за два документа: |

| Жилищное строительство | до 75% от стоимости депозита | 10 | 30 | 25 | |

| усадьба | до 75% от стоимости залога | 9,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1% при оформлении ипотеки после регистрации недвижимого имущества в органах Росреестра |

| военная ипотека | 2 502 | 9,2 | 20 | 20 | |

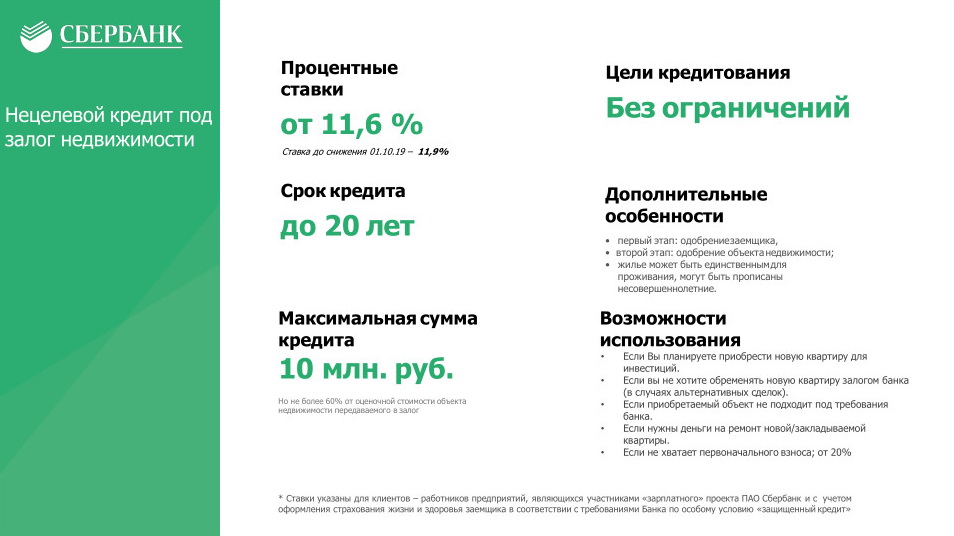

| Нецелевой кредит под залог недвижимости | до 60% стоимости | 11,6 | 20 | +0,5% — если не служащий; + 1% — при отказе от страхования жизни.  | |

| Залог на гараж и парковочное место | 10 | 30 | 25 | +0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн в регионах и до 12 млн в Москве, МО, Санкт-Петербурге и Ленинградской области. | 5 | 30 | 20 | |

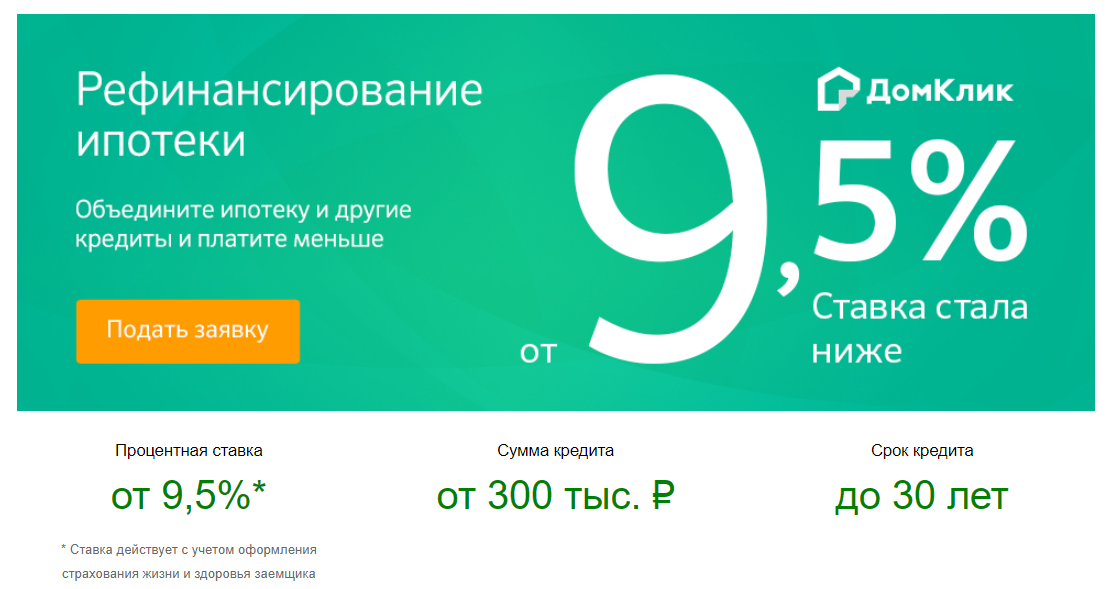

| Рефинансирование ипотеки | 9,5 | 30 | |||

| Акция «Дом под ключ» | до 8 000 000 ₽ на недвижимость в Москве и Московской области до 5 000 000 ₽ для объектов Липецкой области | 10,9 | 30 | 20 | До оформления ипотеки ставка 12,9% |

В качестве бонуса для своих заемщиков Сбербанк предлагает кредитную карту номиналом до 200 000 рублей с персонализацией или без. По согласованию с заемщиком карта может быть выдана после оформления ипотеки.