Содержание

28 мая 2022 года — Все новости — Новости Мурманска и Мурманской области

28 мая 2022 года — Все новости — Новости Мурманска и Мурманской области — Информационное агентство Nord-News

Новости за 28 мая 2022 года

С 20:15 дорога на Териберку открыта

Из-за схода оползня перекрыта дорога на Териберку

Мурманчан ждут на «Реку эмоций»

Северянам напоминают о регистрации на исследовательский конкурс «Семейная память»

«Библиосумерки-2022» пройдут сегодня для мурманчан

В этом году ожидается завершение строительства моста через Колвицу

После 9 мая в Мурманске пропал мужчина

Концерт Пелагеи в центре Мурманска начнется в 18:30

На взятке в 260 тысяч в Мурманске поймали сотрудника вуза

Жителей Мурманской области поздравляют с 84-летием региона

В Заполярье четвертые сутки нет скончавшихся после коронавируса

С начала пандемии 66180 мурманчан с положительным диагнозом CoViD-19

Сегодня состоится презентация проекта «Монологи заполярных творцов»

«Золушка» прозвучит в Мурманской филармонии

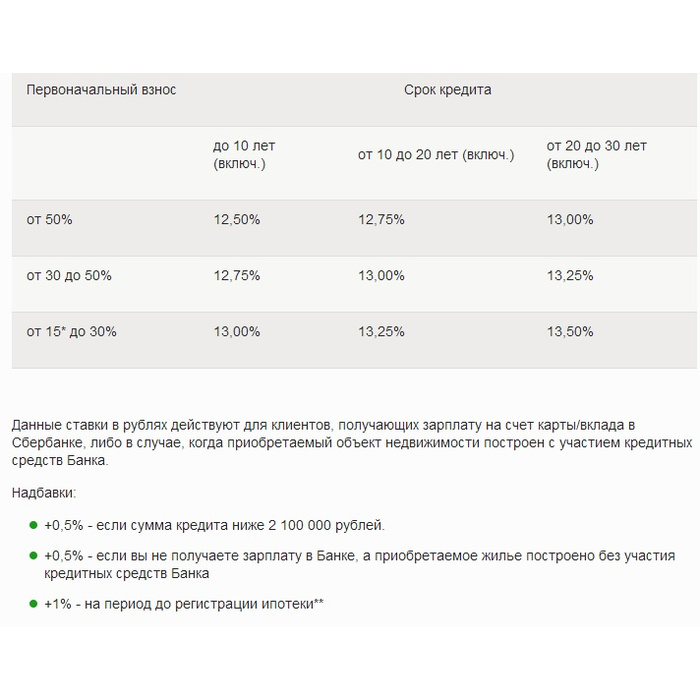

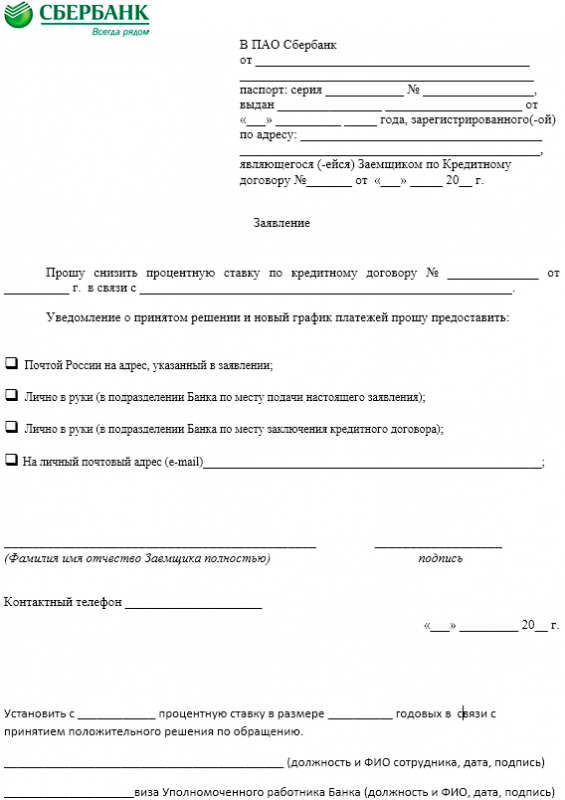

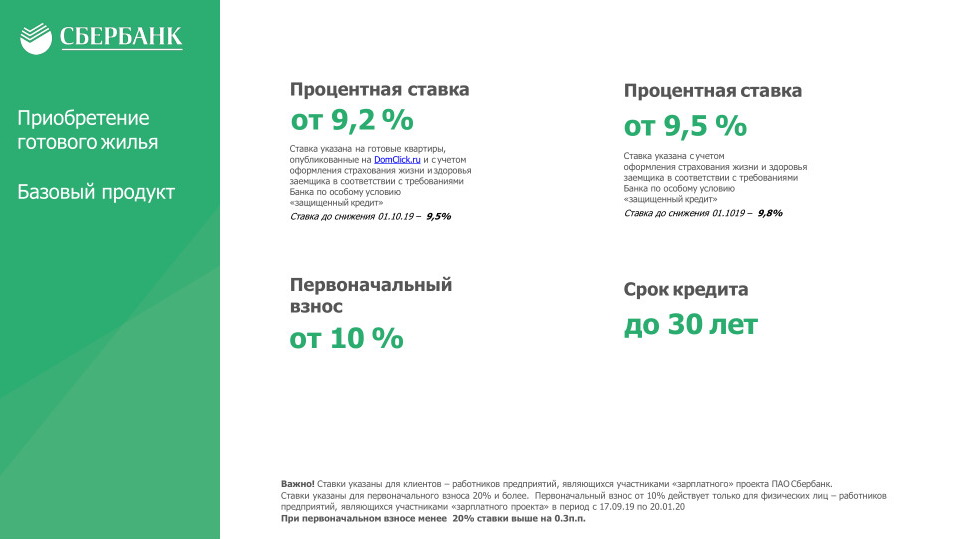

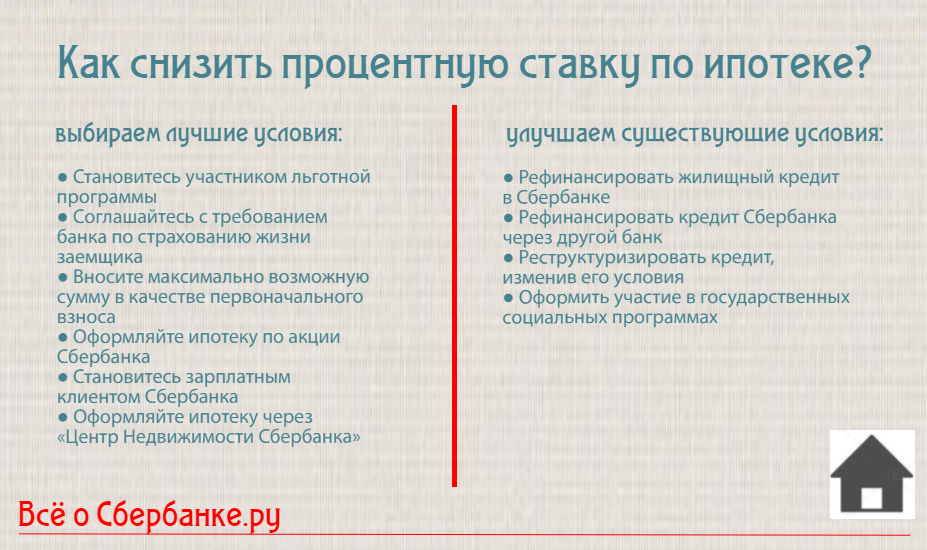

Сбербанк вновь объявил о снижении ставки по кредитам и ипотеке

«Океан чистоты» проведут на водоемах Мурманской области

Мурманская «научка» приглашает на Библионочь

Сегодня на Кольском полуострове ожидается до +17° и небольшой дождь

12:07Вороний день отметят в библиотеке Мурманска

11:04Северяне отправятся в «Космическую одиссею»

10:03Мурманчан зовут на «Поморские посиделки»

09:01В театре Северного флота покажут «Приключения Буратино»

17:01Заполярье — в числе самых популярных путешествий на озера

16:04О буднях мурманчан поведает выставка фотографий

15:06«Через тернии к звездам» предлагают отправиться мурманчанам

14:03Юные северяне представят свои таланты на гала-концерте

13:02О китовых сафари и северном сиянии расскажут в Мурманске

12:33В Мурманске ночью в ДТП с Opel и «ВАЗ» пострадали двое

12:32Заполярье пишет Тотальный диктант

12:04Мурманских зрителей ждут на сатирический концерт «Женитьба Голохвостого»

11:01Мурманчанам прочтут лекцию о Нюрнбергском трибунале

10:03Северян приглашают на мастер-классы фестиваля «Территория творчества»

09:02Сказку «Иван-царевич и Серый волк» покажут в мурманском театре

20:11Алиментщик из Североморска из-за 100 тысяч провел больше года в колонии-поселении

19:03Мурманчан приглашают проверить свои знания о ЗОЖ и гигиене

18:03Мурманчанин расплатился в гипермаркете за «кондитерку» и сок купюрой «Банка приколов»

Все новости

Текст новости

Сбербанк вновь снижает ставки по потребкредитам и ипотеке

Агентство стратегических инициатив и Фонд Росконгресс принимают заявки на участие в конкурсе российских брендов. Его цель – поддержать развитие перспективных российских торговых марок в каждом регионе страны.

Его цель – поддержать развитие перспективных российских торговых марок в каждом регионе страны.

Конкурс проводится как составная часть организованного АСИ и Фондом Росконгресс форума «Сильные идеи для нового времени» в рамках реализации поручений главы государства, сформированных по итогам состоявшегося в феврале текущего года заседания наблюдательного совета Агентства стратегических инициатив. На нём Президент РФ призвал выстроить систему отбора и продвижения перспективных российских брендов. По мнению главы государства, такой механизм поможет российским компаниям увеличить объёмы производства и сбыта продукции, а также выйти на федеральный уровень.

Поручение президента предписывает «обеспечить в рамках форума «Сильные идеи для нового времени» проведение ежегодного конкурса лучших новых отечественных брендов, а также награждение его потребителей».

«Нам известны примеры, когда качественный товар не может найти потребителя только потому, что лишен узнаваемости. И наоборот: яркая упаковка часто помогает, мягко говоря, не особо полезным товарам попасть на торговые полки. Поэтому не стоит недооценивать важность бренда. А сейчас, когда, на рынке появились свободные ниши, особенно важно поддержать отечественные бренды», – заявил директор специальных проектов операционного блока АСИ Михаил Хомич.

И наоборот: яркая упаковка часто помогает, мягко говоря, не особо полезным товарам попасть на торговые полки. Поэтому не стоит недооценивать важность бренда. А сейчас, когда, на рынке появились свободные ниши, особенно важно поддержать отечественные бренды», – заявил директор специальных проектов операционного блока АСИ Михаил Хомич.

Заявки на участие в конкурсе принимаются на крауд-платформе идея.росконгресс.рф по пяти номинациям. Они включают в себя продовольственные и потребительские товары, информационные и высокие технологии, а также креативные индустрии.

К участию в конкурсе приглашаются субъекты малого и среднего предпринимательства, демонстрирующие устойчивые темпы роста, имеющие высокую степень локализации производства. Их товары также должны получить высокую оценку потребителей.

Заместитель генерального директора Корпорации развития Камчатки Марк Балясный считает, что этим параметрам соответствуют немало камчатских компаний, работающих в сфере пищевой промышленности, осуществляющих глубокую переработку морских биологических ресурсов.

«Можно навскидку назвать не менее десяти камчатских компаний, выпускающих продукцию премиального качества, которая получала высокую оценку взыскательного жюри на престижных российских и международных выставках, пользуется высоким потребительским спросом. Среди них «Тымлатский рыбокомбинат», «Устькамчатрыба», «Камчаттралфлот», группа компаний «Агротек», «Сырман» и многие другие», – сказал Марк Балясный.

От каждого региона жюри конкурса определит до пяти брендов-победителей. Кроме того предстоит выбрать пятерку федеральных победителей конкурса, которых отметит высшее руководство страны в июне текущего года на очном мероприятии форума. Также жюри отметит регионы с лучшими наборами мер поддержки торговых марок.

Бренды-победители смогут продвигать свои товары на маркетплейсах и в торговых сетях, через электронные средства массовой информации, а также получить поддержку и содействие в продвижении продукции от партнеров конкурса. Среди них – Wildberries, OZON, АНО «Диалог», ФЦК, «Почта России», Роскачество, АНО «Национальные приоритеты» и другие.

Использование комплексной ипотеки для снижения процентов

Вы хотите иметь собственный дом, но не хотите тратить на это все свои сбережения? Возможно, вы захотите рассмотреть ипотечный кредит «все в одном». Этот продукт позволяет совместить ипотеку и сбережения. Давайте посмотрим, как это работает.

Key Takeaways

- Комплексная ипотека позволяет сочетать ипотеку и сбережения. Они требуют сочетания расчетного счета, кредита под залог дома и ипотечного кредита в одно целое.

- Преимущества комплексной ипотеки включают беспрепятственное использование дополнительного денежного потока для выплаты ипотеки, а также увеличение ликвидности по сравнению с обычными кредитами под залог жилья.

- Ипотечные кредиты «все-в-одном» обычно взимают 50-60 долларов в год и представляют собой ипотечные кредиты с регулируемой процентной ставкой на 30 лет.

Что такое комплексная ипотека?

IRS не допустит, чтобы выплаченные налогооблагаемые проценты и полученные проценты аннулировали друг друга, как в Соединенном Королевстве и Австралии; каждый должен быть сообщен отдельно. Таким образом, «зачетные» ссуды недоступны в США. Чтобы эти ссуды соответствовали рекомендациям IRS, они должны объединять текущий счет, ссуду под залог дома и ипотеку в один счет (т. Е. Быть все-в-одном).

Таким образом, «зачетные» ссуды недоступны в США. Чтобы эти ссуды соответствовали рекомендациям IRS, они должны объединять текущий счет, ссуду под залог дома и ипотеку в один счет (т. Е. Быть все-в-одном).

Одна учетная запись на самом деле не компенсирует другую, как это происходит в Великобритании. Единая учетная запись предлагает все удобства обычного банковского счета, такие как банкомат и дебетовые карты, автоматическая оплата счетов и чековая книжка. Но это позволяет домовладельцу использовать каждый лишний доллар для выплаты ипотечного кредита до тех пор, пока он не будет использован.

Эта уникальная особенность приносит домовладельцу несколько преимуществ. Во-первых, поскольку банковский счет домовладельца встроен непосредственно в ипотеку, домовладелец получит гораздо более высокую прибыль по своим вкладам. Это потому, что деньги используются для уменьшения суммы процентов, начисленных по кредиту, которые почти всегда будут по гораздо более высокой ставке, чем та, которую могут предложить традиционные депозитные счета до востребования.

Во-вторых, этот тип счета по-прежнему предлагает мгновенную ликвидность в отличие от традиционных ипотечных кредитов или даже кредитных линий под залог недвижимости. В то время как некоторые кредитные линии собственного капитала предлагают доступ через чековую книжку или даже дебетовую карту, они не обладают гибкостью этого гибридного продукта. Если у домовладельца нет наличных денег для выплаты кредита в данном месяце, минимальный платеж не требуется, поскольку минимальные проценты к уплате просто авансируются из доступной кредитной линии.

Большинство комплексных ипотечных кредитов требуют высокого балла FICO, что в основном выгодно заемщикам со стабильным положительным денежным потоком.

Пример комплексной ипотеки

Дэну нужна ипотека на 400 000 долларов под 6%. Его чистый ежемесячный доход составляет 7000 долларов. Если он возьмет обычный 30-летний фиксированный кредит, его ежемесячный платеж составит 2398 долларов. После всех расходов, таких как повседневное проживание, ипотека и т. д., он сможет откладывать 1000 долларов в месяц. Но если он использует универсальную или «зачетную» ипотеку, 1000 долларов в месяц, которые он экономит, будут также использоваться для уменьшения остатка по ипотеке для расчета процентных платежей.

д., он сможет откладывать 1000 долларов в месяц. Но если он использует универсальную или «зачетную» ипотеку, 1000 долларов в месяц, которые он экономит, будут также использоваться для уменьшения остатка по ипотеке для расчета процентных платежей.

Если предположить, что ставка по ускоренному кредиту остается постоянной на уровне 6%, Дэн может погасить свой кредит чуть менее чем за 15 лет и при этом сохранить 1000 долларов, которые он откладывал каждый месяц. В ипотеку точно не пойдет. Кредитор просто заимствовал его, пока ссуда выплачивалась, чтобы уменьшить основной баланс. Возможно, наиболее важно то, что этот тип ипотеки может мотивировать заемщиков сократить свои расходы, потому что они могут видеть, что их средства используются для погашения их кредитов.

Все-в-одном Ипотечные сборы и ставки

Зачетные и универсальные ипотечные кредиторы взимают ежегодную плату в размере от 50 до 60 долларов сверх других стандартных расходов по кредиту, а более высокие ставки обычно применяются для ускоренных ипотечных кредитов. Большинство ускоренных кредитов представляют собой 30-летние инструменты с регулируемой ставкой, привязанные к индексу LIBOR.

Большинство ускоренных кредитов представляют собой 30-летние инструменты с регулируемой ставкой, привязанные к индексу LIBOR.

Ключевым вопросом, который следует учитывать здесь, является срок действия кредита. Немного более высокая процентная ставка может иметь смысл, если кредит будет погашен на несколько лет раньше, чем кредит с более низкой процентной ставкой. Помните, что срок погашения ускоренного кредита не фиксирован. Следовательно, при проведении этого сравнения необходимо учитывать прогнозируемый избыточный денежный поток заемщика.

Универсальное решение для ипотечных кредитов

Одним из основных предостережений этого типа кредита является то, что большинство кредиторов, предлагающих ускоренную ипотеку, требуют, чтобы заемщики имели относительно более высокие баллы FICO, чтобы соответствовать требованиям. Это связано с тем, что этот тип ипотеки принесет пользу только заемщику, который имеет постоянный положительный денежный поток, с избыточными средствами, доступными для регулярного уменьшения основной суммы кредита.

Одним из способов уменьшить задолженность по ипотеке является получение ипотечного кредита с низкой процентной ставкой. Важно выбирать, поскольку разные кредиторы могут предлагать разные процентные ставки по одному и тому же типу ипотеки, и в долгосрочной перспективе получение ипотеки с более низкой процентной ставкой может сэкономить вам тысячи долларов.

Что такое офсетная ипотека?

Зачетная ипотека сочетает в себе аспекты традиционной ипотеки с одним или несколькими депозитными счетами в одном и том же финансовом учреждении. ). Зачетная ипотека недоступна в США из-за более жесткого налогового регулирования. Вместо этого комплексная ипотека является жизнеспособной альтернативой для некоторых домовладельцев в США.

Кому следует избегать комплексных ипотечных кредитов?

Хотя преимущества этого типа кредита могут быть существенными, его пригодность по-прежнему является ключевым вопросом, как и в случае любого другого кредитного продукта. Финансово недисциплинированные заемщики могут воздержаться от взятия одного из этих кредитов. Обладание слишком большим доступным кредитом через аспект линии собственного капитала счета может вызвать рост расходов для некоторых людей, что увеличит их общий долг.

Обладание слишком большим доступным кредитом через аспект линии собственного капитала счета может вызвать рост расходов для некоторых людей, что увеличит их общий долг.

Какие есть альтернативы комплексной ипотеке?

Если вы хотите получить доступ к собственному капиталу, вы можете рефинансировать существующую ипотеку с помощью рефи обналичивания. Вы также можете взять кредит собственного капитала или HELOC. Если вместо этого вы хотите погасить ипотечный кредит раньше, вы можете переоформить свой ипотечный кредит или досрочно выплатить дополнительный основной долг.

Варианты ипотечного финансирования в условиях более высоких процентных ставок

За последние два года процентные ставки выросли с исторического минимума до 7% по 30-летним ипотечным кредитам с фиксированной процентной ставкой. Процентные ставки остаются повышенными на уровнях, которых не было почти 20 лет. Согласно недавнему анализу CFPB квартальных данных HMDA, эти более высокие ставки уже привели к увеличению ежемесячных платежей и более высокому соотношению долга к доходу для ипотечных заемщиков.

В ответ на рост процентных ставок по ипотечным кредитам поставщики финансовых услуг предлагают альтернативные варианты финансирования, которые могут предложить потребителям возможность получить доступ к более низким ставкам в условиях относительно высоких процентных ставок. Поставщики также могут предлагать такие продукты, как рефинансирование наличными, которые могут быть дорогостоящими для потребителей, когда они заменяют существующую ипотеку с низкой процентной ставкой на ипотеку с более высокой текущей ставкой. Если вы рассматриваете один из этих ипотечных продуктов, вам следует внимательно изучить его, чтобы понять риски и соответствует ли он вашим потребностям.

Ниже мы обсудим некоторые из наиболее распространенных вариантов предлагаемых продуктов.

Процентные ставки по ипотечным кредитам, с января 2000 г. по декабрь 2022 г.

Источник: Исследование первичного ипотечного рынка Freddie Mac. Данные доступны по 5/1 ARM, начиная с января 2005 года.

Данные доступны по 5/1 ARM, начиная с января 2005 года.

Альтернативные ипотечные продукты

Ипотечные кредиты с регулируемой процентной ставкой (ARM). В то время как общий рынок ипотечных кредитов сократился, ARM увеличились с менее чем 5% ипотечных кредитов в 2019 году.примерно до 10%. ARM обычно имеют фиксированную процентную ставку в начале, а затем корректируют ее ежегодно или каждые шесть месяцев. Например, ARM 5/1 имеет фиксированную процентную ставку на пять лет, а затем каждый год корректируется на оставшуюся часть кредита. Как показано на приведенной выше диаграмме, начальная ставка для ARM почти всегда ниже, чем у сопоставимой ипотеки с фиксированной ставкой, а иногда и существенно ниже.

Потребители могут опасаться ARM из-за их роли в жилищном кризисе и рецессии 2008 года. Однако, несмотря на то, что эти продукты не лишены риска, ARM сегодня выглядят совсем иначе, чем в более раннюю эпоху. До рецессии 2008 года у многих ARM были фиксированные процентные ставки на три года или меньше. Сегодня большинство ARM имеют фиксированные периоды в пять, семь или даже 10 лет.

До рецессии 2008 года у многих ARM были фиксированные процентные ставки на три года или меньше. Сегодня большинство ARM имеют фиксированные периоды в пять, семь или даже 10 лет.

В течение фиксированного периода процентная ставка не изменится, даже если рыночные ставки повысятся, что обеспечивает стабильность для домовладельцев в течение этого времени. И большинство ARM сегодня, в соответствии с федеральным законом, учитывают максимальный платеж в первые пять лет при оценке «платежеспособности». В результате сегодняшние ARM гораздо менее волатильны, чем ARM, выпущенные в годы, предшествовавшие Великой рецессии, и, следовательно, с гораздо меньшей вероятностью вызовут платежный шок.

Таким образом, ARM могут предоставить хороший вариант для определенных потребителей, предлагая более низкую процентную ставку по сравнению с ипотекой с фиксированной ставкой, обеспечивая при этом стабильность начальной ставки. Для потребителей, планирующих продать свой дом в течение фиксированного периода, ARM может хорошо работать, обеспечивая стабильность ставок в течение того времени, когда потребитель рассчитывает сохранить кредит. Более длительный период фиксированной ставки также может дать потребителям больше времени для рефинансирования, если ставки упадут в будущем. Однако заемщики могут столкнуться с более высокими платежами после окончания периода фиксированной ставки.

Более длительный период фиксированной ставки также может дать потребителям больше времени для рефинансирования, если ставки упадут в будущем. Однако заемщики могут столкнуться с более высокими платежами после окончания периода фиксированной ставки.

При принятии решения о том, прав ли ARM, потребители должны учитывать, когда платежи изменятся, и их способность делать более высокие платежи в будущем, несмотря на преимущество более низкой первоначальной стоимости. Для более глубокого изучения того, как работают ипотечные кредиты с регулируемой процентной ставкой, и как лучше понять эти различия, может быть полезным «Справочник потребителей по ипотечным кредитам с регулируемой процентной ставкой» CFPB.

Период начальной процентной ставки, с января 2018 г. по июнь 2022 г.

Источник: Ежеквартальные данные HMDA по закрытым (за исключением обратной ипотеки) строящимся на месте домам для одной семьи с первым залогом и основным местом жительства.

Временные выкупы. По мере роста ставок некоторые обозреватели и финансовые учреждения призывают потребителей использовать временные выкупы для доступа к более низким процентным ставкам. При временном выкупе ипотечный платеж снижается на первый или два года в обмен на первоначальный взнос или более высокую процентную ставку позже. Этот процесс называется «выкупом» процентной ставки. Хотя первоначальная процентная ставка и платежи ниже, долгосрочная ставка и платежи могут быть выше, чем по ипотеке с фиксированной ставкой без функции выкупа.

При рассмотрении вопроса о временном выкупе потребители должны сравнить стоимость кредитов с временной сниженной ставкой и без нее, чтобы определить лучший продукт для своих нужд с течением времени. Годовая процентная ставка (APR) может помочь предоставить информацию о том, какой кредит дешевле в течение срока действия кредита.

Кредитная линия под залог недвижимости (HELOC) или ссуда под залог дома. Почти миллион потребителей заняли средства под залог собственного капитала, используя ссуды или кредитные линии под залог жилья во втором квартале 2022 года. Это на 37% больше, чем во втором квартале предыдущего года, но намного ниже максимумов, наблюдавшихся в 2005 году. HELOC обычно предоставляются с регулируемой процентной ставкой. ставки и позволяют заемщикам использовать средства, когда это необходимо по кредитной линии в течение определенного времени, обычно около десяти лет.

Почти миллион потребителей заняли средства под залог собственного капитала, используя ссуды или кредитные линии под залог жилья во втором квартале 2022 года. Это на 37% больше, чем во втором квартале предыдущего года, но намного ниже максимумов, наблюдавшихся в 2005 году. HELOC обычно предоставляются с регулируемой процентной ставкой. ставки и позволяют заемщикам использовать средства, когда это необходимо по кредитной линии в течение определенного времени, обычно около десяти лет.

После этого HELOC вступает в фазу погашения, когда домовладелец не может занять дополнительные средства и должен внести минимальные платежи для погашения долга. Кредиты под залог собственного капитала обычно представляют собой кредиты с фиксированной процентной ставкой на определенную сумму, которая погашается в течение определенного срока.

Кредитование собственного капитала может быть хорошим вариантом для домовладельцев, стремящихся использовать собственный капитал, который они имеют в своем доме, без необходимости замены существующей ипотеки с низкой процентной ставкой рефинансированием наличными с более высокой процентной ставкой. Как с кредитами под залог дома, так и с HELOC, а также с рефинансированием наличными может возникнуть соблазн погасить другой долг или использовать капитал для оплаты расходов на проживание. В то время как жилищная ипотека почти всегда имеет более низкую процентную ставку, чем кредитная карта, рефинансирование долга по кредитной карте с помощью жилищного кредита может подвергнуть дом риску, если заемщик не сможет производить платежи в будущем.

Как с кредитами под залог дома, так и с HELOC, а также с рефинансированием наличными может возникнуть соблазн погасить другой долг или использовать капитал для оплаты расходов на проживание. В то время как жилищная ипотека почти всегда имеет более низкую процентную ставку, чем кредитная карта, рефинансирование долга по кредитной карте с помощью жилищного кредита может подвергнуть дом риску, если заемщик не сможет производить платежи в будущем.

Для получения дополнительной информации загрузите информационный буклет CFPB «Что вам следует знать о кредитных линиях Home Equity».

Кредиты под залог собственного капитала и кредитные линии, 1 кв. 2005 г. – 2 кв. 2022 г.

Источник: Кредитный прогноз

Предположение по кредиту. Некоторые покупатели жилья имеют возможность взять ссуду с низкой процентной ставкой у продавца дома в рамках сделки купли-продажи. Большинство кредитов, обеспеченных Федеральной жилищной администрацией (FHA), Министерством по делам ветеранов США (VA) или Министерством сельского хозяйства США (USDA), могут быть «приняты».

При допущении кредита покупатель жилья берет на себя оставшуюся часть ипотечного кредита продавца дома с первоначальными условиями кредита. Это позволит покупателю получить ипотечный кредит с фиксированной ставкой по ставке намного ниже текущей рыночной, что обеспечит значительную экономию на процентах и связанных с ними платежах.

Предположения о кредите не всегда могут быть осуществимы. Покупатель должен компенсировать любую разницу между продажной ценой и непогашенным остатком предполагаемого кредита. Поиск кредитора, готового сделать второй ипотечный кредит на разницу, может быть сложной задачей, особенно с учетом существующих ограничений в программах кредитования.

В результате, заемщикам с более высоким доходом и более высоким состоянием, которые могут вносить более крупный первоначальный взнос наличными, может быть проще воспользоваться преимуществами предполагаемости существующей низкопроцентной ипотеки.