Содержание

В Росреестре рассказали, как уменьшить кадастровую стоимость квартиры

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

Текст:

Марина Трубилина

15.10.2021 17:33

Советы о том, как оспорить завышенную кадастровую стоимость недвижимости и уменьшить сумму налога, дал Росреестр.

Сергей Михеев/РГ

Кадастровая стоимость применяется, например, при расчете земельного налога и налога на имущество, арендной платы, выкупной стоимости недвижимости в случае выкупа из государственной или муниципальной собственности.

Кадастровая стоимость определяется на основе рыночной и иной информации, которая связана с экономическими характеристиками использования объекта. Например, при ее расчете может учитываться город и район, в котором расположена недвижимость, ее нахождение в границах зон с особыми условиями использования территории, а также ее состояние и площадь.

Государственная кадастровая оценка недвижимости проводится по решению органов власти региона. Её определяют специально созданные государственные бюджетные учреждения.

Её определяют специально созданные государственные бюджетные учреждения.

Не так давно вступил в силу закон, которым при кадастровой оценке был введен принцип «любое исправление — в пользу правообладателя». Если исправление привело к уменьшению стоимости, то новая стоимость применяется ретроспективно взамен старой.

Кроме того, за некачественную кадастровую оценку директора бюджетных учреждений привлекаются к ответственности — она зависит от доли (более 20%) подтвержденных судом некорректных отказов в исправлении ошибок, допущенных при определении кадастровой стоимости.

Узнать кадастровую стоимость недвижимости можно на сайте Росреестра (сервисы «Публичная кадастровая карта», «Справочная информация по объектам недвижимости в режиме online» или «Получение сведений из Фонда данных государственной кадастровой оценки». Можно также сделать это через личный кабинет на сайте налоговой службы или заказав выписку из ЕГРН о кадастровой стоимости объекта.

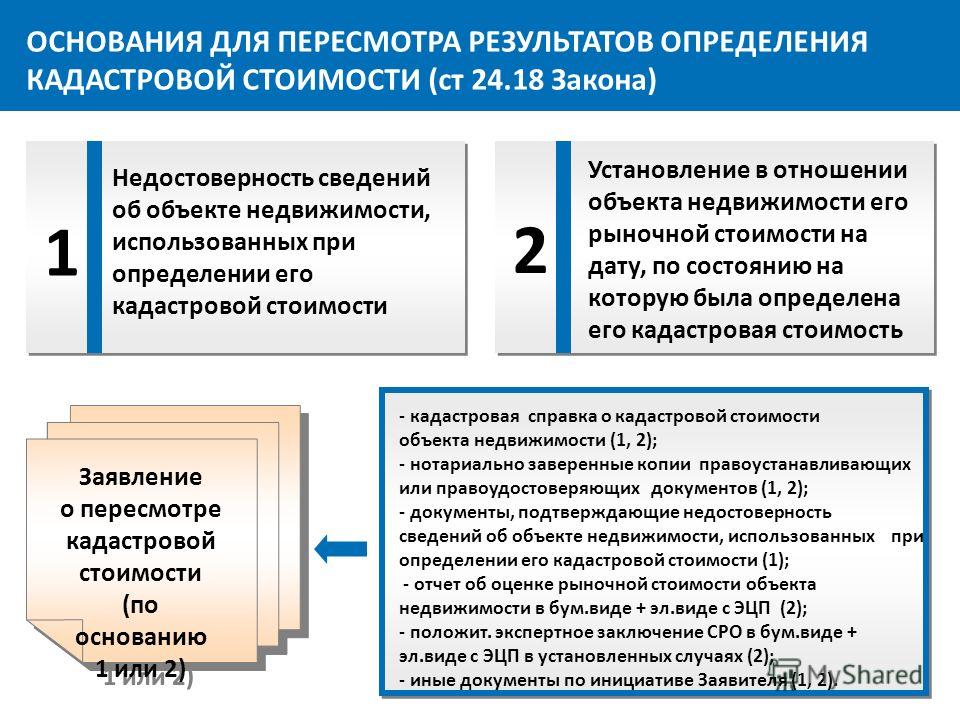

Чтобы оспорить кадастровую стоимость, необходимо направить заявление об оспаривании в соответствующую комиссию или в суд. Сделать это может любой человек, компания или арендатор. Основанием для оспаривания может служить установление в отношении объекта недвижимости его рыночной стоимости.

Сделать это может любой человек, компания или арендатор. Основанием для оспаривания может служить установление в отношении объекта недвижимости его рыночной стоимости.

Обратиться в комиссию можно в том случае, если она создана в регионе. В состав комиссии входят представители органов власти, органа регистрации прав и представитель регионального уполномоченного по защите прав предпринимателей.

К заявлению нужно приложить отчет об оценке рыночной стоимости недвижимости.

Заявление об установлении рыночной стоимости может быть подано в течение шести месяцев с даты, по состоянию на которую проведена рыночная оценка объекта недвижимости.

Решение по заявлению будет принято в течение 30 дней. При этом решение бюджетного учреждения может быть оспорено в суде.

Экономика28.03.2023

Что может измениться в оплате коммунальных услуг. Горячая линия в «РГ»

Экономика28.03.2023

В России выросли объемы жилищного строительства

Экономика28. 03.2023

03.2023

«Известия»: Установку умных счетчиков могут включить в тарифы ЖКХ

Снижение кадастровой стоимости недвижимости

Кадастровая стоимость — стоимость объекта недвижимости, установленная в процессе государственной кадастровой оценки, определённая методами массовой оценки, или, при невозможности, рыночная стоимость, определённая индивидуально для конкретного объекта недвижимости в соответствии с законодательством об оценочной деятельности. Она отображается в ЕГРН (расшифровка – Единый государственный реестр недвижимости). В соответствии с ее размером происходит определение величины налога на недвижимость. Снижение кадастровой стоимости представляет собой комплекс мер, проводимых в целях снижения стоимости объектов.

Переоформление документации, подтверждающей факт владения недвижимым имуществом и земельным участком в городе Оренбург, сопряжено с определенными трудностями в сфере юриспруденции. В связи с этим необходимо заручиться помощью и поддержкой экспертов, владеющих специальными знаниями.

В связи с этим необходимо заручиться помощью и поддержкой экспертов, владеющих специальными знаниями.

Уменьшение кадастровой стоимости — легко выполнимая задача, если все делать грамотно и доверить это профессиональным оценщикам. Она может быть изменена в меньшую или большую сторону при проведении операций, связанных с разделом участка, выводом его из жилого сегмента, ликвидацией построек и сменой целевого назначения земли.

На практике снижение кадастровой стоимости недвижимости находится в компетенции специальной комиссии по рассмотрению земельных споров. Чтобы она занялась рассмотрением заявления, в нем нужно указать веские аргументы для переоценки. В качестве них могут выступать следующие обстоятельства:

- наличие ошибки или неучтенных обстоятельств при расчете кадастровой стоимости

- расхождение кадастровой стоимости и рыночной (полученной в результате расчетов независимого оценщика)

наличие на территории земельного участка большого количества неиспользуемых площадей, что препятствует получению с него запланированной прибыли;

превышение имущественного налога отметки в 10% от суммы выручки домохозяйства или организации;

обрененения, препятствующие эксплуатации территорий;

особое техническое состояние систем коммуникаций, построек и влияние прочих факторов.

Только при проведении детального анализа и оценки земельного участка можно получить достоверную информацию о степени соответствия между кадастровой стоимостью и реальной ценой на рынке. В данной ситуации появится шанс снизить кадастровую стоимость объекта без особых усилий.

Как уменьшить кадастровую стоимость?

Снижение кадастровой стоимости здания приводит к сокращению суммы налога и величины аренды участка. Наряду с этим меньшим становится размер компенсации, связанной со снятием запрета на строительство. Изменение кадастровой стоимости недвижимости, как показывает практика, это сложное мероприятие. Поэтому без специализированной помощи при его проведении не обойтись.

Этапы оспаривания кадастровой стоимости

Изменение кадастровой стоимости объекта недвижимости в меньшую сторону традиционно осуществляется в несколько этапов:

определение фактической стоимости недвижимости;

подготовка набора необходимой документации;

изменение кадастровой стоимости, если это возможно;

проведение перерасчета по налогам, арендной цене и прочим аспектам.

Документы, необходимые для оценки кадастровой стоимости

Снижение кадастровой стоимости объекта недвижимости подразумевает сбор и предъявление определенного набора документов. В случае первичного обращения в компанию потребуется паспорт и свидетельство о праве собственности. Далее понадобятся такие бумаги:

Остальные документы работники фирмы подготовят в самостоятельном порядке.

Снижение кадастровой стоимости недвижимости в Оренбурге

Снижение кадастровой стоимости нежилого помещения – серьезный вопрос, который следует доверить специалистам, которые:

владеют необходимыми теоретическими знаниями и практическими навыками;

могут предоставить подробную консультацию по любому вопросу;

займутся подготовкой набора всей необходимой документации;

Доверив снижение кадастровой стоимости недвижимости профессионалам, можно сэкономить не только время, но и деньги.

Исключение объектов недвижимости из «кадастрового списка

»

По общему правилу налоговой базой по налогу на имущество организаций является среднегодовая стоимость имущества, признаваемого объектом налогообложения. Однако, как известно, в отношении отдельных объектов недвижимого имущества налоговая база определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости. Виды таких объектов определены в статье 378.2 НК РФ и, поскольку налог на имущество организаций является региональным, они могут быть уточнены законами субъектов РФ. Например, на территории Москвы категории объектов недвижимости, облагаемых по кадастровой стоимости, указаны в статье 1.1 Закона Москвы «О налоге на имущество организаций».

В силу статьи 378. 2.7 НК РФ Перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость (далее — Перечень, Постановление 700-ПП), утвержден постановлением Правительства Москвы от 28 ноября 2014 г. Список ежегодно обновляется и находится в свободном доступе на сайте www.mos.ru.

2.7 НК РФ Перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость (далее — Перечень, Постановление 700-ПП), утвержден постановлением Правительства Москвы от 28 ноября 2014 г. Список ежегодно обновляется и находится в свободном доступе на сайте www.mos.ru.

Найдя[1] свой объект в Перечне, собственник резонно задастся вопросом, что он может сделать для снижения налоговой нагрузки, ведь кадастровая стоимость, как правило, значительно превышает среднегодовую. В такой ситуации первое, что приходит на ум, это механизм оспаривания результатов определения кадастровой стоимости, давно зарекомендовавший себя как эффективный способ правовой оптимизации налогообложения. Но в этой статье речь пойдет о другом, не менее эффективном решении — о признании утратившим силу Постановления 700-ПП в части.

Какие объекты подлежат включению в Перечень?

Для начала посмотрим, какие объекты входят в Список. Из перечисленных в статье 378.2 НК РФ и статье 1.1 Закона г. Москвы «О налоге на имущество организаций» объектами являются:

Из перечисленных в статье 378.2 НК РФ и статье 1.1 Закона г. Москвы «О налоге на имущество организаций» объектами являются:

- офисные и торговые центры, помещения в них, если соответствующие объекты расположены на земельных участках, один видов разрешенного использования которых предусмотрены для административных зданий хозяйственного, административно-коммерческого назначения, объектов торговли, общественного питания и (или) бытового обслуживания;

- отдельно стоящие нежилые здания общей площадью более 1000 кв.м. и помещения в них, фактически используемые для размещения офисов, торговых объектов, объектов общественного питания или объектов бытового обслуживания;

- нежилые помещения, расположенные в многоквартирных домах, фактически используемые под офисы, торговые объекты, объекты общественного питания или бытового обслуживания, если общая площадь нежилых помещений в многоквартирном доме превышает 3000 квадратных метров.

Особый интерес из этого перечня представляют административно-хозяйственные и коммерческие объекты, поскольку именно с ними на практике возникает подавляющее большинство споров.

В соответствии со статьей 378.2 НК РФ административно-деловой центр является индивидуальным нежилым зданием при соблюдении одного из следующих условий:

1) здание расположено на земельном участке, одном из разрешенных видов использования из которых предусмотрено размещение офисных зданий делового, административного назначения;

2) здание предназначено для использования или фактически используется для размещения служебных помещений.

Критерий фактического использования считается выполненным, если не менее 20% общей площади здания используется для размещения офисов и сопутствующей офисной инфраструктуры (включая паркинги).

Аналогичные правила применяются к квалификации торговых помещений, а также помещений общественного питания и бытового обслуживания.

Фактическое использование объекта устанавливается Государственной инспекцией по контролю за использованием недвижимого имущества города Москвы по результатам выездного осмотра[2] здания, что оформляется актом действовать. К сожалению, на практике сотрудники Госинспекции часто ограничиваются внешним осмотром здания и на основании увиденного делают вывод о его фактическом использовании. Часто Государственная инспекция признает содержание вывесок, размещенных на фасаде, достаточным основанием для признания здания офисным или торговым центром. Безусловно, такой подход приводит к включению в состав объектов, не обладающих признаками, перечисленными в статье 378. 2 НК РФ и статье 1.1 Закона Москвы «О налоге на имущество».

2 НК РФ и статье 1.1 Закона Москвы «О налоге на имущество».

Что делать, если объект попал в Список по ошибке?

Необоснованное включение объектов в Список – довольно распространенная ситуация. Как мы уже отмечали, часто это связано с неверным определением способа фактического использования предмета, но бывают и другие ситуации.

Независимо от причин необоснованного включения объекта в Перечень данное нарушение приводит к ущемлению прав налогоплательщиков — неправильному определению налоговой базы по налогу на имущество организаций.

В таком случае собственник объекта недвижимости вправе обратиться в суд с административным иском о признании Постановления 700-ПП недействительным в части спорного объекта. Такие административные иски рассматриваются Московским городским судом в качестве суда первой инстанции по правилам главы 21 АПК РФ.

В ходе рассмотрения дела административному истцу предстоит доказать, не нарушены ли его права, свободы и законные интересы оспариваемым положением Перечня. И несмотря на то, что бремя доказывания соответствия Перечня нормативным актам большей силы законом возложено на Правительство Москвы, на практике успех оспаривания напрямую зависит от проработанности правовой позиции административного Истец и его деятельность в процессе. Целесообразно проанализировать все возможные основания для включения объекта в Перечень и опровергнуть их в административном иске.

Важно отметить, что Перечень может быть оспорен не только в действующей редакции, но и в редакциях, действовавших ранее и утративших силу к моменту рассмотрения дела. Такая возможность подтверждается разъяснениями, данными в п. 25 Постановления Пленума Верховного Суда Российской Федерации от 25 декабря 2018 г. № 50[3]: «в случаях, когда оспариваемый нормативный правовой акт до принятия судом решения в установленном порядке отменено, а также при прекращении его действия производство по делу не может быть прекращено, если в период действия такого акта были нарушены права и законные интересы административного истца, заявителя , общественные интересы или права и (или) законные интересы граждан, организаций, иных лиц.»

Соответственно, факт, что ранее действовавшие редакции Перечня утрачивают силу в связи с внесением в него изменений, не может служить препятствием для его оспаривания.Это обстоятельство делает оспаривание Перечня весьма мощным инструментом защиты прав налогоплательщиков.

Суд выигран, что дальше?

Если решением суда действующая редакция Перечня признается недействительной, то в текущем году собственник вправе уплатить налог на имущество, исключенное из Перечня, исчисляемый по его среднегодовой, а не кадастровой стоимости.

Если помимо действующей редакции оспаривались редакции Перечня за предыдущие годы, то после вступления в законную силу решения суда о признании их недействительными собственник также получает право на зачет или возврат излишне уплаченных сумм налога на имущество в соответствии со статьей 78 НК РФ.

Тенденции практики

К сожалению, следует отметить, что в последнее время в судебной практике наметились тенденции, усложняющие защиту интересов по административным искам по данной категории дел.

Например, если ранее судом было установлено включение объекта в Перечень по критерию фактического использования, единственным доказательством, подтверждающим правомерность включения объекта в Перечень, считался соответствующий акт проверки Государственной инспекции. список. Соответственно, если в ходе рассмотрения дела действие признавалось ненадлежащим, объект исключался из Перечня.

Однако в последнее время суды придерживаются подхода, согласно которому акты Государственной инспекции не могут быть единственно возможными доказательствами фактического применения по делу, и даже в случае признания акта ненадлежащим суд истребует и исследует иные доказательства фактического применения способ фактического использования объекта (договоры аренды; инвентаризация помещений; сведения о юридических лицах, зарегистрированных по адресу объекта и др.). Иногда суд не ограничивается представленными сторонами доказательствами. Вот фрагмент одного из решений[4] Мосгорсуда по рассматриваемой категории дел:

«Материалы административных дел. .. истребованы из архива Мосгорсуда и исследованы в судебном заседании. В материалах данных административных дел имеются акты экспертизы и судебно-медицинские экспертизы, которые показывают, что спорным объектом является автомобиль сервисный центр, оказывающий услуги по мойке автомобилей, шиномонтажу, тонировке, оклейке, имеется магазин запасных частей.Акты об оценке и заключения судебно-медицинской экспертизы сопровождаются подробным фотоотчетом оценщиков и экспертов, из которого видно назначение и фактическое использование здание видно.

Как видно, для определения фактического использования объекта суд даже затребовал и проанализировал материалы ряда других дел, связанных со спорным зданием. И это не единичный пример.

Учитывая такое изменение вектора практики, при возбуждении таких дел мы рекомендуем собственникам недвижимости обращаться за помощью к профессиональным представителям, которые помогут им выработать наиболее обоснованную правовую позицию.

Как мы можем помочь

Процедура оспаривания Постановления 700-ПП имеет много нюансов, подробно рассмотреть которые в небольшой статье не получится. Тем не менее, наши юристы имеют достаточно большой опыт работы с такими проектами, знакомы со всей их спецификой и при необходимости могут:

- провести анализ документов и сведений об объектах недвижимости, находящихся в собственности организации, для определения обоснованности их включения в Перечень ;

- оценить экономический эффект от возможного исключения объекта из Перечня;

- оценить перспективы дела об исключении объекта из Перечня;

- сбор доказательств, необходимых для исключения объекта из Перечня в судебном порядке, в том числе с проведением внесудебной экспертизы вида фактического использования;

- обеспечить полное сопровождение дела об исключении объекта из Перечня, а также дальнейшее взаимодействие с налоговым органом по вопросу зачета или возврата излишне уплаченных сумм налога.

_________________________________

[1] Также проверить, включен ли объект в Перечень, можно с помощью онлайн-сервиса на сайте Правительства Москвы

[2] Узнать, проходил ли объект проверку Госинспекцией, можно по ссылке

[3] Постановление Пленума Верховного Суда Российской Федерации от 25 декабря 2018 г. № 50 «О практике рассмотрения судами дел об оспаривании нормативных правовых актов и актов, содержащих разъяснения законодательства и обладающих нормативными свойствами»

[4] Постановление Московского городского суда от 19. 10.2022 по делу № 3а-3679/2022

Уплата налога на основе кадастровой стоимости в сравнении со стабильной деловой средой

В секции MT Conferences не участвовали журналисты или редакция The Moscow Times.

Анна Крыгина

Старший юрист

Пепеляев Групп

Некоторое время назад Конституционный суд РФ сформулировал принцип стабильной бизнес-среды. Этот принцип предусматривает, что «в целях планирования своей хозяйственной деятельности налогоплательщик должен быть своевременно проинформирован о структуре и содержании своих налоговых обязательств, чтобы он мог своевременно учитывать расходы, которые он может понести по таким предпринимательской деятельности. Ему не следует неожиданно тратить деньги на уплату налогов, создавая непреодолимое препятствие для его экономической свободы».

Минфин России, безусловно, старается соблюдать этот принцип при разработке основных направлений налогово-бюджетной политики России. Например, в проекте Основных направлений налогово-бюджетной политики в Российской Федерации на 2015 год и на плановый период 2016-2017 годов Минфин России прямо указывает, что Основные направления налогово-бюджетной политики позволяют хозяйствующим субъектам учитывать планируемые налоговые изменения. в течение следующих трех лет, когда они установят свои бизнес-цели. Это сделано для того, чтобы в России закрепилась стабильная и прозрачная бизнес-среда.

К сожалению, есть законодательные инициативы, которые доходят до свода законов и не вносят вклада в стабильную бизнес-среду. Ярким примером является налогообложение коммерческой и офисной недвижимости на основе ее кадастровой стоимости.

С 1 января 2014 года субъекты Российской Федерации вправе применять свои особенности определения налоговой базы по отдельным объектам недвижимости. В соответствии с Налоговым кодексом к этой категории относятся бизнес-центры и торговые центры и любые помещения в них, а также нежилые помещения, в которых расположены торговые объекты, объекты общественного питания, офисы или которые фактически используются для этих целей.

Для реализации такого права субъекту Российской Федерации необходимо в установленном законодательством порядке утвердить результаты кадастровой оценки соответствующего объекта недвижимости. Если результаты кадастровой оценки утверждены, субъект принимает закон, который фактически устанавливает конкретные подходы к определению налоговой базы исходя из кадастровой стоимости имущества. Для обеспечения исполнения законодательства уполномоченный орган исполнительной власти соответствующего субъекта должен составить перечень объектов недвижимости, по которым налоговая база принимается равной их кадастровой стоимости, подать этот перечень в налоговые органы и разместить в сети Интернет. . Это должно быть сделано не позднее первого дня каждого налогового периода. Налогоплательщику останется только проконсультироваться в Интернете и подготовить расчет налога.

Эти правила, какими бы простыми они ни казались, могут оказаться сложными для выполнения. Например, сложившаяся судебная практика в арбитражных судах свидетельствует о наличии многочисленных споров по поводу определения кадастровой стоимости недвижимого имущества. Налогоплательщики должны обратиться в суд для проведения беспристрастной кадастровой оценки.

Не порождают стабильности и региональные законы, принятые в соответствии с Налоговым кодексом и устанавливающие особые подходы к определению налоговой базы. Анализ таких законов показывает, что они не соответствуют Налоговому кодексу даже на этапе определения объекта налогообложения. Что касается условий включения того или иного объекта в список, то при взгляде на региональное законодательство налогоплательщики ломают голову, как соблюдается это условие. Так, например, нормативные акты Московской области оставляют для догадок критерии, по которым тот или иной объект был включен в перечень. В результате налогоплательщик может только предполагать, как именно он будет определять свою базу по налогу на имущество в предстоящем налоговом периоде. Конечно, большая уверенность приходит, но часто всего за несколько дней до начала нового налогового периода. Такая же неоднозначность наблюдается и в отношении определения налоговой базы, если в текущем налоговом периоде установлено включение или исключение из перечня того или иного объекта. В Налоговом кодексе прямо указано, что при выявлении в текущем периоде объекта, не включенного в перечень, налоговая база по такому объекту принимается равной его кадастровой стоимости, начиная со следующего налогового периода. Это означает, что налогоплательщику становится довольно проблематично планировать, сколько он должен выделить в бюджет для налоговых платежей.

Москва и Московская область — два из немногих регионов, которые до сих пор пытались облагать налогом объекты коммерческой и офисной недвижимости на основе их кадастровой стоимости. Остается надеяться, что органы исполнительной власти других субъектов Российской Федерации проанализируют примеры этих регионов, прежде чем вводить свои правила уплаты налога на имущество исходя из кадастровой стоимости. На фоне постоянных изменений в налоговом законодательстве стабильность для бизнеса может обеспечить сбалансированный подход к определению готовности региона к введению налога на имущество на основе кадастровой стоимости недвижимого имущества.