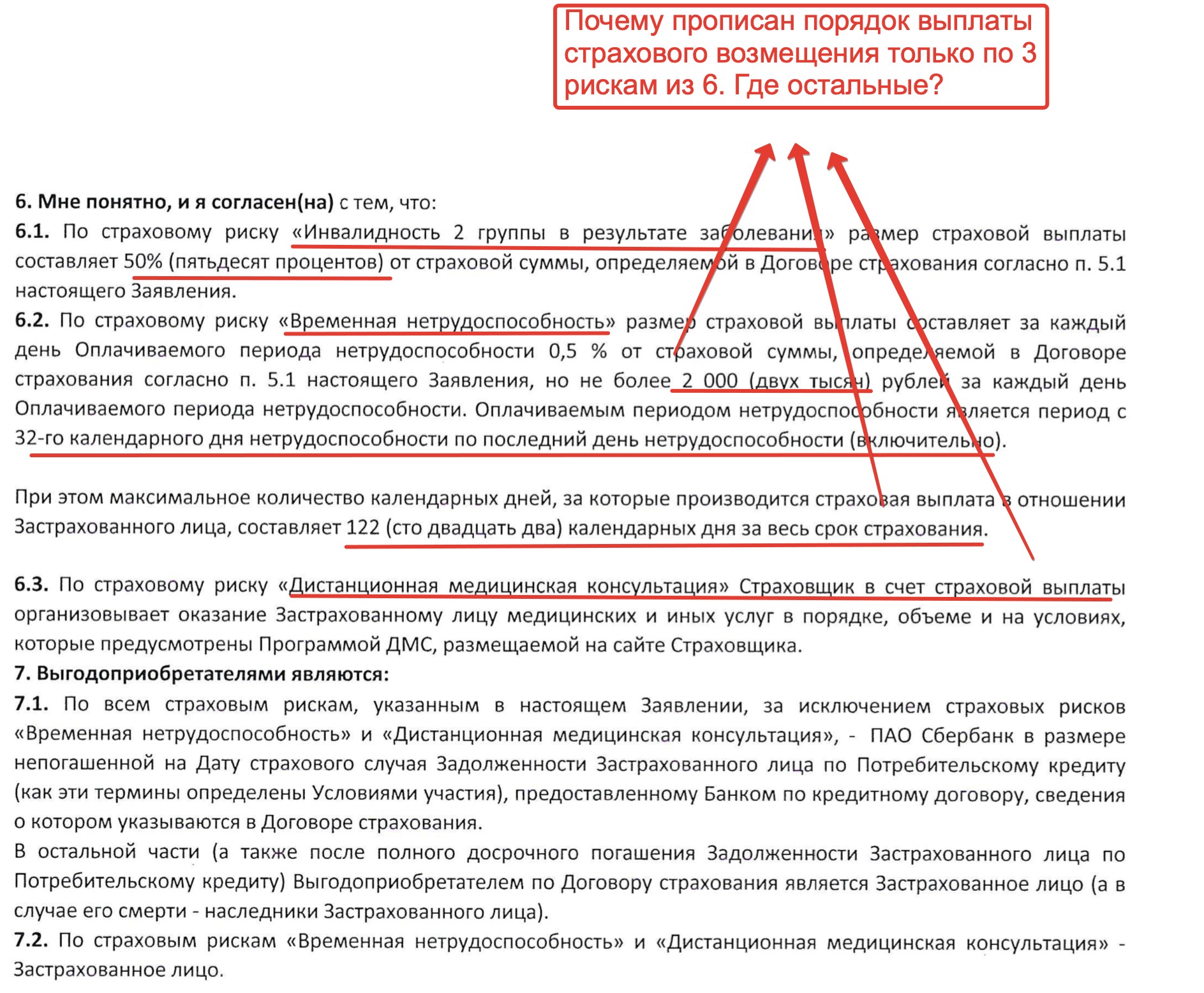

Содержание

Возврат потребительского кредита

/Журнал/Кредиты

Ликбез

Процедура предоставления, использования и выплаты потребительских займов регулируется Федеральным законом от 21.12.2013 N 353-ФЗ.

23.05.17

902

Поделиться

Постановление действует с 01.07.2014 года в отношении кредитов, выданных физическим лицам банками, микрофинансовыми организациями и кредитными кооперативами. Рассмотрим подробнее нормы, касающиеся порядка возврата:

- При оформлении кредитного соглашения финансовое учреждение обязано предоставить заемщику график платежей. Клиент должен быть проинформирован о сумме выплат за весь период кредитования, а также суммах, перечисляемых в счет погашения процентов и основного долга.

- В соответствии со ст. 5 закона о потребительском кредитовании банк должен предусмотреть хотя бы один бесплатный способ внесения платежей, доступный клиенту по фактическому месту жительства.

Досрочное погашение кредита

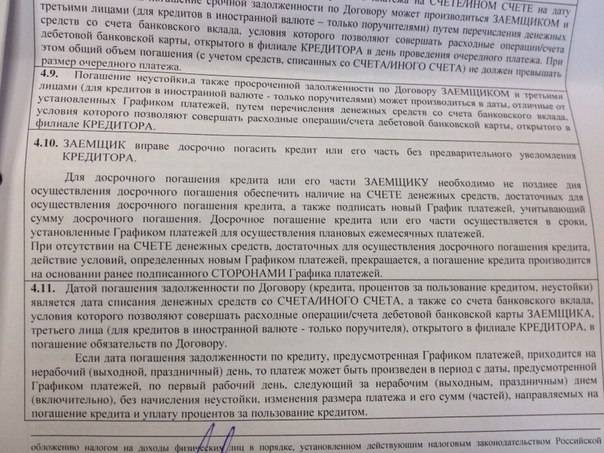

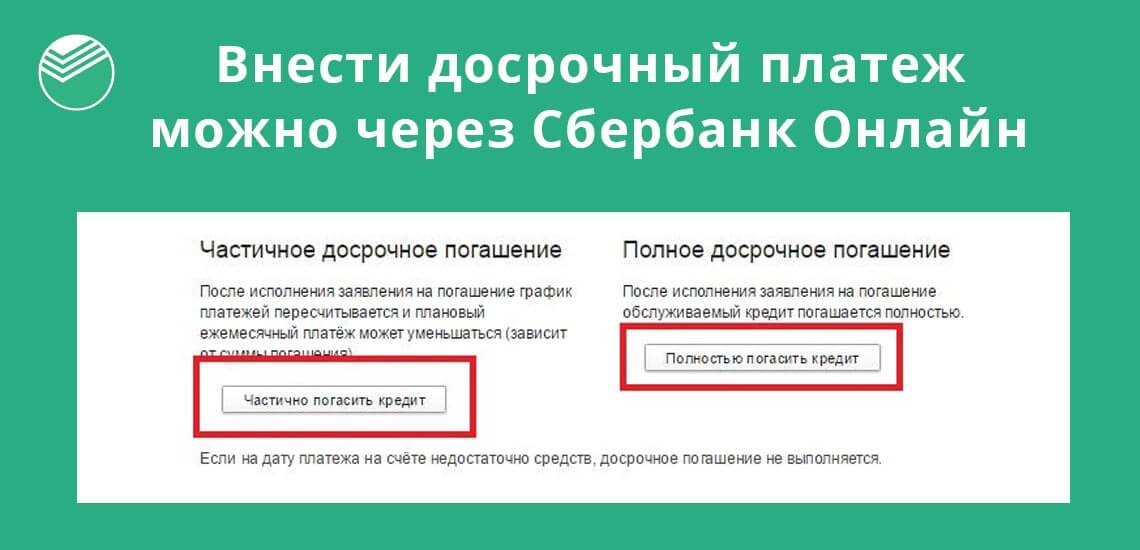

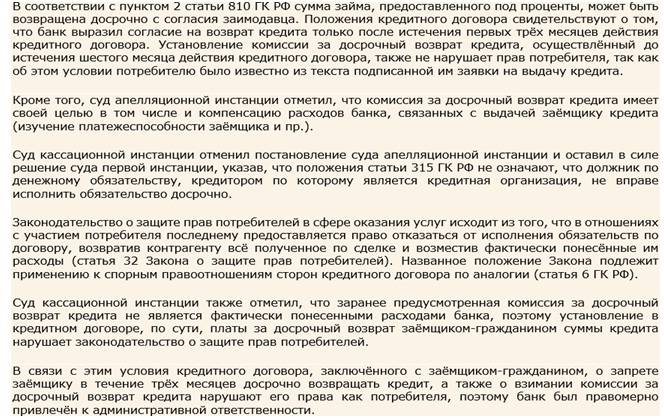

Частичное или полное исполнение обязательств по кредиту может быть реализовано на любом сроке. Однако, заемщик обязан уведомить кредитора минимум за 30 календарных дней до предполагаемой даты внесения средств.

Договором может быть оговорен меньший срок для подачи соответствующего заявления. Банк имеет право предусмотреть условие о досрочном возврате части займа только в дату списания очередного платежа по графику.

Заемщик вправе вернуть кредит досрочно в полном объеме без предварительного оповещения банка в первые 14 календарных дней с даты получения ссуды. При этом, клиент обязан оплатить проценты за фактическое время использования заемных средств.

Чаще всего займы выплачиваются аннуитетными платежами. Такая схема расчета предполагает ежемесячное внесение равных сумм на протяжении всего срока кредитования. В то же время, примерно первую половину выплат большую часть взноса составляют проценты. Это особенно чувствуется при досрочном закрытии долгосрочного договора, когда несмотря на длительное время погашения, сумма основного долга уменьшается несущественно. Проценты, уплаченные заемщиком вперед, являются, по сути, необоснованным обогащением банка.

Проценты, уплаченные заемщиком вперед, являются, по сути, необоснованным обогащением банка.

Как вернуть проценты по кредиту при досрочном погашении

Для этого необходимо составить письменное обращение в адрес финансовой организации с требованием возврата излишне уплаченных процентов. Если кредитор отказывает – придется обращаться в суд.

Исковые требования основываются на ст. 809 ГК РФ. В соответствии с указанной нормой, проценты представляют собой плату за пользование заемными денежными средствами и подлежат уплате только за период с даты выдачи ссуды до даты ее полного возврата.

Взимание процентов за время, в течение которого заемщик не пользовался суммой займа, незаконно.

Подведем итоги

Базовые тезисы, о которых должен знать заемщик при оформлении ссуды на потребительские нужды:

- Выплата займа осуществляется ежемесячно согласно установленному графику.

- При возврате всей суммы в течение 14 календарных дней с момента получения извещение кредитора не требуется.

- При полном или частичном погашении в более поздний срок банк нужно оповестить о своем намерении за 30 дней до желаемой даты внесения денег или ранее.

- В случае закрытия кредитного договора с аннуитетными взносами раньше срока, клиент вправе потребовать возмещения процентов, уплаченных авансом.

Реклама от партнера

- Досрочное погашение кредита

- Как вернуть проценты по кредиту при досрочном погашении

- Подведем итоги

Читайте также

Ликбез

Разрезать, выкинуть, забыть? Разбираемся, как правильно закрыть кредитную карту

Возврат процентов при досрочном погашении кредита в Сбербанке

Каждый гражданин Российской Федерации имеет право досрочно погашать кредит, взятый в Сберегательном банке, если выполнены условия договора. Руководство банка не поощряет преждевременную выплату долга из-за потери комиссионной прибыли. Клиентам финансовой организации надо знать, когда происходит возврат процентов при досрочном погашении кредита в Сбербанке, как проводится процедура.

Руководство банка не поощряет преждевременную выплату долга из-за потери комиссионной прибыли. Клиентам финансовой организации надо знать, когда происходит возврат процентов при досрочном погашении кредита в Сбербанке, как проводится процедура.

Содержание

- 1 Когда банк возвращает переплату заемщикам

- 2 Виды досрочного возврата кредитных денег

- 3 Как происходит преждевременное закрытие займа

- 3.1 Справка, подтверждающая выплату задолженности

- 4 Процедура возращения оплаты за страховку

- 5 Заключение

Когда банк возвращает переплату заемщикам

По законодательству Российской Федерации каждый заемщик может потребовать у руководства банка вернуть деньги за переплаченные проценты, если закрывает долг раньше срока окончания займа.

Сбербанк возвращает комиссионную переплату, если должник по договору выплачивает аннуитетными платежами. Когда заемщик ежемесячно вносит сумму, указанную в банковском документе, при закрытии займа проценты не пересчитываются.

Если оплата долга происходит равными ежемесячными платежами, должник первым делом закрывает долг по процентам, рассчитанный на срок кредитования. После уплаты установленной суммы деньги ложатся на тело займа.

При преждевременном погашении банк проводит перерасчет процентов для возврата комиссии, выплаченной за время пользования банковскими деньгами, размер которой устанавливался за полный период кредита.

При оформлении долгового договора надо прочитать пункты, установленные кредитором, чтобы избежать проблем при возврате денег до истечения срока займа. Некоторые финансовые организации не разрешают закрывать его раньше установленного периода.

Виды досрочного возврата кредитных денег

Пользователь имеет право погасить задолженность по кредиту:

- Полностью. Оплата происходит одним платежом, равным остатку долга.

- Частично. Должник платит определенную часть задолженности, которая по величине значительно превосходит ежемесячный платеж.

При выборе неполного возврата долга меняется срок кредитования, если оплата по договору проводится аннуитетами.

Как происходит преждевременное закрытие займа

Чтобы произвести досрочное погашение займа, потребитель обращается к сотруднику Сбербанка для уточнения полной суммы задолженности. При самостоятельных расчетах можно допустить ошибку, которая приводит к нарастанию долга. Если не доплатить 1 рубль, кредит не будет считаться закрытым, продолжится начисление комиссии. Из-за неуплаты ежемесячного платежа, будет начислен штраф.

Сотрудник банка полностью пересчитывает остаток по кредиту и сообщает окончательную сумму к его закрытию.

Процедура раннего закрытия задолженности подразумевает подачу заявления с просьбой вернуть заем раньше срока, прописанного кредитором. В документе заемщик указывает:

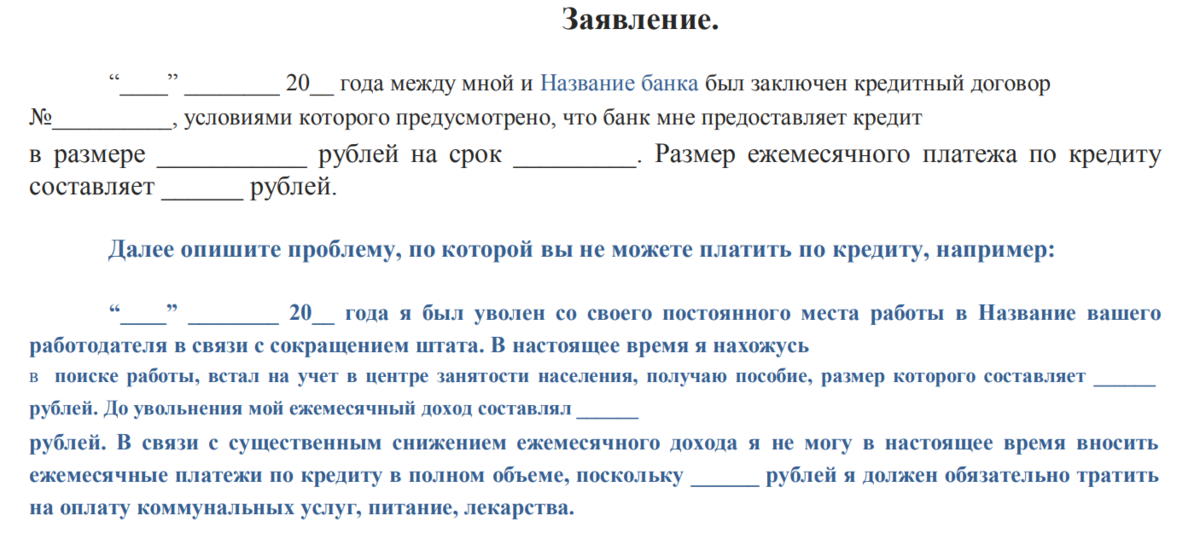

- Персональные ФИО.

- Паспортные данные.

- Личные контакты, по которым можно связаться с клиентом.

- Номер кредитного договора, дату заключения сделки.

- Сумму займа, срок кредитования.

- Процентную ставку, дополнительные комиссии по договору.

- Дату и размер досрочного платежа.

- Реквизиты для возмещения переплаты.

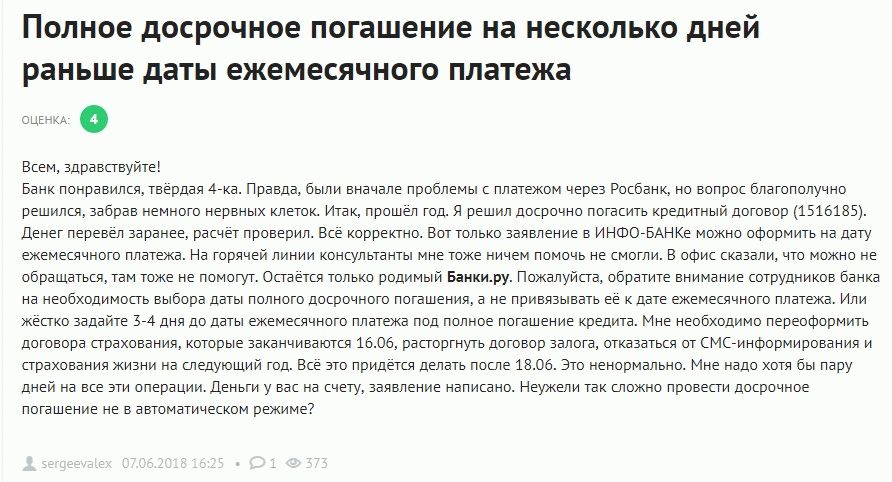

Важно. Если в указанный день не произвести оговоренную оплату, на следующие сутки на величину задолженности начисляются проценты. Сумма изменится, для преждевременного погашения придется вновь повторять процедуру.

Вместе с заявлением клиент предоставляет сотруднику банка копию кредитного договора, справку о закрытии кредита. Возврат процентов возможен при предъявлении полного списка документов.

Справка, подтверждающая выплату задолженности

После полной выплаты кредитного остатка клиент должен запросить справку о его закрытии. При отсутствии этой бумаги руководство банка откажется проводить перерасчет процентов.

Позже клиенту может прийти оповещение о большой задолженности. Даже, если произошла ошибка, доказать, что оплата была произведена в срок и в полном размере, невозможно.

Заемщику выдается справка, где указываются следующие данные:

- срок займа;

- сумма долга перед банком;

- срок уплаты;

- конечная сумма, которую рассчитал сотрудник Сбербанка к закрытию;

- дата расчета, величина оплаты.

После получения справки клиенту надо проверить указанный номер кредитного договора, дату закрытия, чтобы избежать ошибок.

Процедура возращения оплаты за страховку

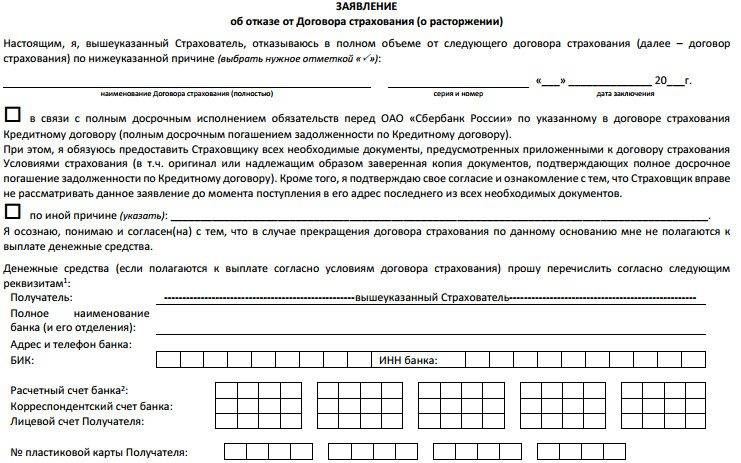

В Российской Федерации кредиты оформляются вместе со страховкой. Сумма услуги добавляется к общему долгу, учитывается при начислении комиссии за полный период пользования банковскими средствами.

При досрочной выплате задолженности, когда клиент хочет вернуть проценты по кредиту, он может дополнительно потребовать возращения оплаты за страховку. Надо обратиться к сотруднику отделения Сберегательного банка:

- Написать заявление.

- Предоставить оригинал паспорта, копию кредитного договора, справку о закрытии долга.

Руководство банка рассматривает заявление, принимает решение. Деньги поступают на счет заявителя после одобрения заявки.

Если кредитором не предусмотрена возможность возврата средств по страховке при досрочной выплате долга, вернуть переплату пользователь не сможет.

Заключение

Каждый гражданин Российской Федерации, обслуживающийся в Сбербанке, имеет право на досрочное погашение кредита с пересчетом и возвратом процентов на персональный банковский счет. Для этого надо написать заявление, бланк которого предоставляет сотрудник финансовой организации.

Перед написанием заявки клиент должен убедиться, что в договоре прописана возможность досрочного погашения. Если такой заметки нет, обжаловать личные права можно только через суд.

5 способов досрочно погасить кредит

Если вы похожи на большинство американцев, вы должны денег на крупный кредит. Будь то долги по кредитным картам в тысячи долларов, солидная ипотека на ваше имя или ежемесячные платежи по автокредитам, долги по кредитам являются частью вашей жизни. Это означает, что вы смотрите на сотни долларов в виде процентных платежей в течение срока действия кредита (ов). Существует также умственная нагрузка от осознания того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать кредит в течение многих лет.

Это означает, что вы смотрите на сотни долларов в виде процентных платежей в течение срока действия кредита (ов). Существует также умственная нагрузка от осознания того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать кредит в течение многих лет.

Все это может немного угнетать, но так быть не должно.

Знаете ли вы, что есть простые, но гениальные приемы, которые помогут облегчить ношу? С помощью тщательно применяемой техники вы можете погасить ипотеку, автокредит, задолженность по кредитной карте и любой другой долг, который у вас есть, быстрее, чем вы думали. Эти уловки не повредят вашим финансам каким-либо драматическим образом, но они могут иметь большое значение для общей суммы процентов, которые вы будете платить в течение срока действия кредита, и помогут вам быстрее избавиться от долгов.

Вы можете каждый месяц высвобождать больше денег, использовать с трудом заработанные деньги на то, что вам нужно, вместо того, чтобы тратить их на проценты, и жить без долгов раньше, чем вы мечтали. Это все возможно!

Это все возможно!

Предостережение, прежде чем мы рассмотрим эти уловки: проконсультируйтесь со своим кредитором, прежде чем использовать какой-либо подход, поскольку некоторые типы кредитов имеют штрафы за дополнительные или досрочные платежи.

1. Делайте платежи раз в две недели

Вместо ежемесячных платежей по кредиту вносите половинные платежи каждые две недели.

Преимущество этого подхода двоякое:

- Ваши платежи будут производиться чаще, поэтому проценты могут начисляться меньше.

- Вы будете вносить 26 платежей наполовину каждый год, что означает дополнительный полный платеж в течение года, тем самым сокращая срок кредита на несколько месяцев или даже лет. Если вы выберете этот метод с 30-летней ипотекой, вы можете сократить ее до 26 лет!

2. Округлите свои ежемесячные платежи

Округлите свои ежемесячные платежи до ближайших 50 долларов, чтобы без труда сократить срок погашения кредита. Например, если ваш автокредит стоит вам 220 долларов в месяц, доведите эту цифру до 250 долларов. Разница слишком мала, чтобы нанести ощутимый удар по вашему бюджету, но достаточно велика, чтобы сократить срок действия вашего кредита на несколько месяцев и сэкономить значительную сумму процентов.

Разница слишком мала, чтобы нанести ощутимый удар по вашему бюджету, но достаточно велика, чтобы сократить срок действия вашего кредита на несколько месяцев и сэкономить значительную сумму процентов.

Для потенциально еще большего эффекта рассмотрите возможность увеличения ваших платежей до ближайших 100 долларов.

3. Делайте один дополнительный платеж каждый год

Если мысль о двухнедельных платежах кажется пугающей, но вам нравится идея делать дополнительный платеж каждый год, вы можете достичь той же цели, совершив всего один дополнительный платеж в год. . Таким образом, вы почувствуете сжатие только один раз в год, и вы все равно сократите срок своего кредита на несколько месяцев или даже лет. Используйте бонус за работу, возврат налога или другую неожиданную прибыль, чтобы сделать этот ежегодный платеж.

Еще один простой способ внести дополнительный платеж — распределить его на весь год. Разделите свой ежемесячный платеж на 12, а затем добавьте эту стоимость к своим ежемесячным платежам в течение всего года. Вы будете вносить полный дополнительный платеж в течение года, почти не чувствуя при этом нужды.

Вы будете вносить полный дополнительный платеж в течение года, почти не чувствуя при этом нужды.

4. Рефинансирование

Одним из лучших способов досрочного погашения кредита является рефинансирование. Если процентные ставки упали с тех пор, как вы взяли кредит, или ваш кредит значительно улучшился, это может быть разумным выбором для вас. Свяжитесь с Horizon, чтобы узнать о рефинансировании. Мы можем помочь, даже если ваш кредит в настоящее время с нами.

Важно отметить, что рефинансирование имеет смысл, если оно поможет вам погасить кредит раньше. Вы можете добиться этого, сократив срок кредита, вариант, который вы можете легко себе позволить с более низкой процентной ставкой. Другим средством достижения той же цели является сохранение срока действия вашего кредита без изменений и с более низкими ежемесячными платежами, используя один из методов, упомянутых выше, для сокращения общего срока вашего кредита.

5. Увеличьте свой доход и вложите все дополнительные деньги в кредит

Отличный способ сократить срок погашения кредита — это работать над тем, чтобы заработать больше денег с намерением вносить дополнительные платежи по кредиту. Подумайте о том, чтобы продавать товары на Amazon или eBay, сокращать свои импульсивные покупки и вкладывать сэкономленные деньги в погашение кредита или подрабатывать в выходные или праздничные дни, чтобы получить дополнительные деньги. Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Подумайте о том, чтобы продавать товары на Amazon или eBay, сокращать свои импульсивные покупки и вкладывать сэкономленные деньги в погашение кредита или подрабатывать в выходные или праздничные дни, чтобы получить дополнительные деньги. Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Одержите победу над своими кредитами, используя один или несколько из этих приемов, чтобы сделать их короче и платить меньше процентов. Вы заслуживаете того, чтобы сохранить больше своих денег!

Досрочное погашение личного кредита: плюсы и минусы

Досрочное погашение личного кредита — это всегда легкая задача, верно? Не обязательно — есть и другие факторы, о которых вам нужно знать, прежде чем сделать свой выбор.

С одной стороны, досрочное погашение долга может сэкономить деньги на процентах. Вы также можете увидеть повышение кредитного рейтинга, потому что улучшится соотношение вашего долга к доходу. Но у этих финансовых решений могут быть недостатки. Например, некоторые личные кредиты предусматривают штрафы за досрочное погашение. И если вы работаете над созданием своей кредитной истории, досрочная выплата может сократить звездную историю своевременных платежей и даже вызвать временное снижение вашего кредитного рейтинга.

Но у этих финансовых решений могут быть недостатки. Например, некоторые личные кредиты предусматривают штрафы за досрочное погашение. И если вы работаете над созданием своей кредитной истории, досрочная выплата может сократить звездную историю своевременных платежей и даже вызвать временное снижение вашего кредитного рейтинга.

Итак, какой выбор подходит именно вам? Давайте углубимся в детали, чтобы вы могли принять обоснованное решение.

В этой статье

- Преимущества досрочного погашения

- Недостатки досрочного погашения

- Взимает ли LendingClub штрафы за досрочное погашение?

- Итоги

- Часто задаваемые вопросы

Преимущества досрочного погашения личного кредита

Сокращение долга и поддержание его на управляемом уровне являются важными факторами в поддержании отличной кредитной истории и укреплении вашего финансового положения. Досрочное погашение личного кредита делает все это и многое другое.

1.

Вы экономите на процентах.

Вы экономите на процентах.

Чем быстрее вы сможете погасить кредит, тем меньше проценты по нему будут стоить. Поскольку это в конечном итоге снижает общую стоимость займа, потенциальная экономия может быть значительной.

Вот пример. Допустим, вы вернули 10 000 долларов США по личному кредиту на 30 000 долларов США с процентной ставкой 10 % и сроком действия вашего кредита на три года. Если вы решите погасить оставшиеся 20 000 долларов досрочно единовременно, вы сэкономите около 6000 долларов в виде процентов по сравнению с выплатой 9 долларов.000 процентов в течение всего срока кредита.

2. Ваш месячный бюджет увеличится.

После того, как этот регулярный ежемесячный платеж исчезнет, в вашем бюджете появятся дополнительные деньги на другие нужды. Вы сможете выделить эту сумму на повседневные расходы или направить ее на важные финансовые цели, такие как создание резервного фонда, накопление на пенсию или инвестирование.

3. Вы снизите отношение долга к доходу.

Отношение вашего долга к доходу — это сумма ваших долгов, разделенная на ваш доход, и это ключевой показатель, который кредиторы используют для принятия решений о займе. Снизив отношение долга к доходу, вы можете увидеть увеличение своего кредитного рейтинга* и получить право на более выгодные условия кредита и варианты кредита в будущем, если вам это понадобится.

4. Вы обретаете душевное спокойствие.

Чем раньше вы погасите личный кредит, тем быстрее вы освободитесь от этой долговой ответственности, а наличие на одно финансовое обязательство меньше может уменьшить стресс, связанный с ежемесячными финансами. Но убедитесь, что досрочное погашение личного кредита не создает для вас финансового бремени в будущем. Прежде чем принять решение, убедитесь, что вы можете без стресса оплачивать свои регулярные ежемесячные расходы и иметь резервный фонд, если он вам когда-нибудь понадобится. Старайтесь не тратить деньги на свои сберегательные или пенсионные счета, так как в долгосрочной перспективе эти счета могут сэкономить вам больше.

Недостатки досрочного погашения личного кредита

Хотя это может сэкономить проценты, положить дополнительные деньги в ваш карман и сократить долговую нагрузку, у него могут быть и некоторые недостатки. Вот три возможных последствия для рассмотрения.

1. Вы можете заплатить штраф за досрочное погашение.

Некоторые кредиторы включают пункт о штрафах за досрочное погашение в кредитные договоры, чтобы возместить проценты, которые они потеряют, если кредит будет погашен досрочно. Эта сумма обычно устанавливается в процентах от непогашенного остатка основного долга на момент погашения.

Внимательно проверьте кредитные документы и посчитайте, прежде чем принимать решение. Хотя вы сэкономите на процентах, штраф за досрочное погашение может уменьшить эту выгоду или полностью свести ее на нет, особенно если ваш кредит имеет низкую фиксированную процентную ставку или более короткий срок.

Если вы планируете погасить личный кредит досрочно, прежде чем брать кредит, знайте, что не все кредиторы предусматривают штрафы за досрочное погашение в условиях кредита. LendingClub, например, не взимает никаких комиссий или штрафов за досрочное погашение, поэтому вы можете погасить кредит досрочно и сэкономить на процентах, не беспокоясь о недостатках.

LendingClub, например, не взимает никаких комиссий или штрафов за досрочное погашение, поэтому вы можете погасить кредит досрочно и сэкономить на процентах, не беспокоясь о недостатках.

2. Это может повлиять на ваш кредитный рейтинг.

Когда вы выплачиваете личный кредит, ваш кредитный баланс и кредитная история меняются, и результаты могут повлиять на ваши кредитные цели.

Индивидуальный кредит отображается в вашем кредитном отчете как счет кредита в рассрочку, который включает конкретную сумму кредита и график погашения. Поскольку история платежей является самым важным фактором в определении вашего кредитного рейтинга, твердая история своевременных ежемесячных платежей может быть выгодна для ваших финансов в долгосрочной перспективе. Когда вы досрочно погашаете свои личные кредиты, вы потенциально теряете месяцы (или даже годы) положительной истории платежей.

В то же время кредитный возраст всех ваших учетных записей и наличие хорошо управляемого сочетания кредитов, таких как кредитные карты, студенческие кредиты или счета автокредитов, и это лишь некоторые из них, также влияют на ваш счет. Учитывая эти ключевые меры, досрочное погашение личного кредита может привести к временному снижению вашего кредитного рейтинга.

Учитывая эти ключевые меры, досрочное погашение личного кредита может привести к временному снижению вашего кредитного рейтинга.

3. У вас могут быть более разумные финансовые возможности.

Если процентная ставка по вашему личному кредиту ниже, чем ставки, взимаемые с вас по другим видам долга, возможно, ваши деньги лучше потратить в другом месте. Вместо того, чтобы досрочно погасить свой личный кредит, вы могли бы сосредоточиться на погашении долга с более высокими процентами, например, на балансе кредитной карты, что может сэкономить вам больше в долгосрочной перспективе. Вы также можете подумать об увеличении взноса в пенсионный план на работе, чтобы иметь право на участие в конкурсе работодателей или вносить деньги на высокодоходный сберегательный счет.

И, конечно же, прежде чем вносить изменения в свои ежемесячные взносы или досрочно погашать личный кредит, проверьте свои банковские счета и убедитесь, что у вас есть средства для покрытия как ожидаемых ежемесячных расходов, так и непредвиденных обстоятельств. Подготовка к будущему может избавить вас от большого стресса.

Подготовка к будущему может избавить вас от большого стресса.

Взимает ли LendingClub штрафы или комиссии за досрочное погашение?

Ставки, сборы и условия кредита для физических лиц сильно различаются в зависимости от кредитора. Вот почему всегда важно изучить детали вашего предложения, чтобы в конечном итоге вы не заплатили больше, чем необходимо, или больше, чем вы можете себе позволить.

В LendingClub вы можете погасить свой личный кредит досрочно или заплатить больше, чем ваша договорная ежемесячная сумма, в любое время без каких-либо штрафов или комиссий за досрочное погашение. Любые платежи, которые вы делаете в дополнение к вашему регулярному ежемесячному платежу, применяются для уменьшения основного остатка вашего кредита. Эта гибкость позволяет вам уменьшить сумму процентов, которые вы будете платить в целом, не беспокоясь о скрытых комиссиях.

Практический результат

В конце концов, досрочное погашение личного кредита или нет, во многом зависит от кредитора. Прежде чем принять решение, рассмотрите все возможные сборы и взвесьте все за и против, чтобы сравнить, что вы можете получить в краткосрочной перспективе, с вашими более крупными кредитными и финансовыми целями. Если вы можете запланировать досрочное погашение личного кредита, прежде чем брать кредит, рассмотрите кредиторов, которые, как LendingClub, не взимают штрафы или сборы за досрочное погашение.

Прежде чем принять решение, рассмотрите все возможные сборы и взвесьте все за и против, чтобы сравнить, что вы можете получить в краткосрочной перспективе, с вашими более крупными кредитными и финансовыми целями. Если вы можете запланировать досрочное погашение личного кредита, прежде чем брать кредит, рассмотрите кредиторов, которые, как LendingClub, не взимают штрафы или сборы за досрочное погашение.

Часто задаваемые вопросы о досрочном погашении личного кредита

1. Если я досрочно погашу личный кредит, буду ли я платить меньше процентов?

Да. Погасив свои личные кредиты досрочно, вы прекращаете ежемесячные платежи, а это означает, что больше не будет взиматься процентная ставка. Меньше процентов равно больше сэкономленных денег.

2. Что такое штраф за досрочное погашение и почему он существует?

Штраф за досрочное погашение — это комиссия, которую некоторые кредиторы взимают, когда заемщик полностью или частично погашает кредит до истечения срока действия соглашения. По сути, штрафы за досрочное погашение отговаривают заемщика от досрочного погашения кредита, что приводит к тому, что кредитор упускает процентный доход. Лучший способ избежать штрафа за досрочное погашение — работать с кредитором, который его не взимает. В LendingClub, например, вы можете в любой момент внести дополнительные платежи или полностью погасить кредит без каких-либо дополнительных комиссий.

По сути, штрафы за досрочное погашение отговаривают заемщика от досрочного погашения кредита, что приводит к тому, что кредитор упускает процентный доход. Лучший способ избежать штрафа за досрочное погашение — работать с кредитором, который его не взимает. В LendingClub, например, вы можете в любой момент внести дополнительные платежи или полностью погасить кредит без каких-либо дополнительных комиссий.

3. Не повредит ли досрочное погашение личного кредита моему кредитному рейтингу?

Досрочное погашение личного кредита, вероятно, не улучшит ваш кредитный рейтинг, потому что это изменит вашу кредитную структуру и кредитную историю, но это также не обязательно снизит ваш кредитный рейтинг. Сокращение возобновляемого долга — например, погашение ваших кредитных карт — может помочь улучшить ваш счет за счет снижения отношения долга к доходу, но таким же образом сохранение определенных видов долга в рассрочку — например, личного кредита — может на самом деле улучшить ваш кредитный рейтинг.