Содержание

Использование мат капитала до 3 лет \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Использование мат капитала до 3 лет

Подборка наиболее важных документов по запросу Использование мат капитала до 3 лет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Материнский капитал:

- Возврат материнского капитала

- Выделение долей по материнскому капиталу

- Документы для материнского капитала

- Документы на материнский капитал

- Единовременная выплата за счет средств материнского капитала

- Показать все →

Еще

- Материнский капитал:

- Возврат материнского капитала

- Выделение долей по материнскому капиталу

- Документы для материнского капитала

- Документы на материнский капитал

- Единовременная выплата за счет средств материнского капитала

- Показать все →

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Ситуация: Как использовать материнский капитал?

(«Электронный журнал «Азбука права», 2023)Как правило, начать использовать материнский капитал можно не ранее чем через три года со дня рождения (усыновления) ребенка, в связи с рождением (усыновлением) которого возникло право на материнский капитал. В отдельных случаях воспользоваться им можно непосредственно после его рождения (усыновления). Например, в случае направления средств (части средств) материнского капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья, а также на получение ежемесячной выплаты в связи с рождением (усыновлением) ребенка (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ).

В отдельных случаях воспользоваться им можно непосредственно после его рождения (усыновления). Например, в случае направления средств (части средств) материнского капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья, а также на получение ежемесячной выплаты в связи с рождением (усыновлением) ребенка (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ).

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Ситуация: Как использовать материнский капитал на погашение ипотечного кредита или на уплату первоначального взноса по нему?

(«Электронный журнал «Азбука права», 2023)По общему правилу начать использовать материнский капитал можно не ранее чем через три года со дня рождения (усыновления) ребенка, в связи с рождением (усыновлением) которого возникло право на дополнительные меры господдержки. Исключением являются случаи, когда, например, средства материнского капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья. В такой ситуации воспользоваться материнским капиталом можно непосредственно после рождения ребенка, не дожидаясь достижения им трехлетнего возраста (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ).

В такой ситуации воспользоваться материнским капиталом можно непосредственно после рождения ребенка, не дожидаясь достижения им трехлетнего возраста (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ).

Нормативные акты

«Обзор судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал»

(утв. Президиумом Верховного Суда РФ 22.06.2016)Руководствуясь положениями части 6.1 статьи 7 Федерального закона от 29 декабря 2006 г. N 256-ФЗ, суд апелляционной инстанции пришел к правильному выводу о том, что установленное данной нормой правило о распоряжении средствами материнского капитала до достижения ребенком трехлетнего возраста предусматривает исчерпывающий перечень случаев, при наличии которых могут быть использованы средства материнского капитала, — заключение договора займа, кредитного договора (в том числе ипотечного). Поскольку Федеральный закон от 29 декабря 2006 г. N 256-ФЗ не содержит указания на возможность использования средств материнского (семейного) капитала до достижения ребенком трех лет на погашение основного долга по договору купли-продажи, суд апелляционной инстанции признал решение суда первой инстанции незаконным и отменил его.

Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Для жизни

Малому бизнесу

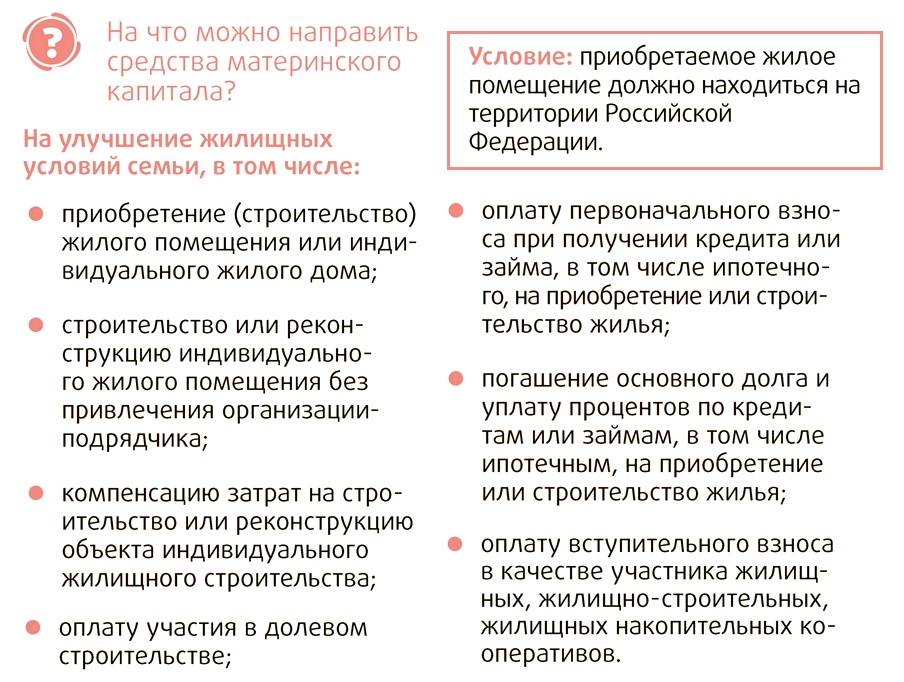

Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Стать клиентом

Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

ParagraphWrapper» color=»brand-primary»>При помощи материнского капитала можно покрыть часть ипотечного кредита. Использовать его можно при оформлении новой ипотеки или для погашения существующего займа — даже если он был оформлен еще до рождения ребенка. Сертификат на маткапитал разрешено применить несколькими способами.

ParagraphWrapper» color=»brand-primary»>При помощи материнского капитала можно покрыть часть ипотечного кредита. Использовать его можно при оформлении новой ипотеки или для погашения существующего займа — даже если он был оформлен еще до рождения ребенка. Сертификат на маткапитал разрешено применить несколькими способами.В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Для досрочного погашения тела кредита

При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Heading» color=»brand-primary»>Условия использования

Heading» color=»brand-primary»>Условия использованияЧтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

- В кредитном договоре должна быть четко прописана цель займа — «на приобретение жилья». Если семья оформила ипотеку под залог уже принадлежащей им жилой недвижимости, а не вновь приобретаемой квартиры, использование погашение ипотеки сертификатом будет невозможно.

- Заемщиком по кредиту должен быть любой из родителей при условии, что они состоят в официальном браке.

- Обязательным условием ипотеки с материнским капиталом является выделение долей в будущей квартире детям.

Выделение долей детям

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет из-под залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

Необходимые документы

Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка из банка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

Подать заявление в ПФР

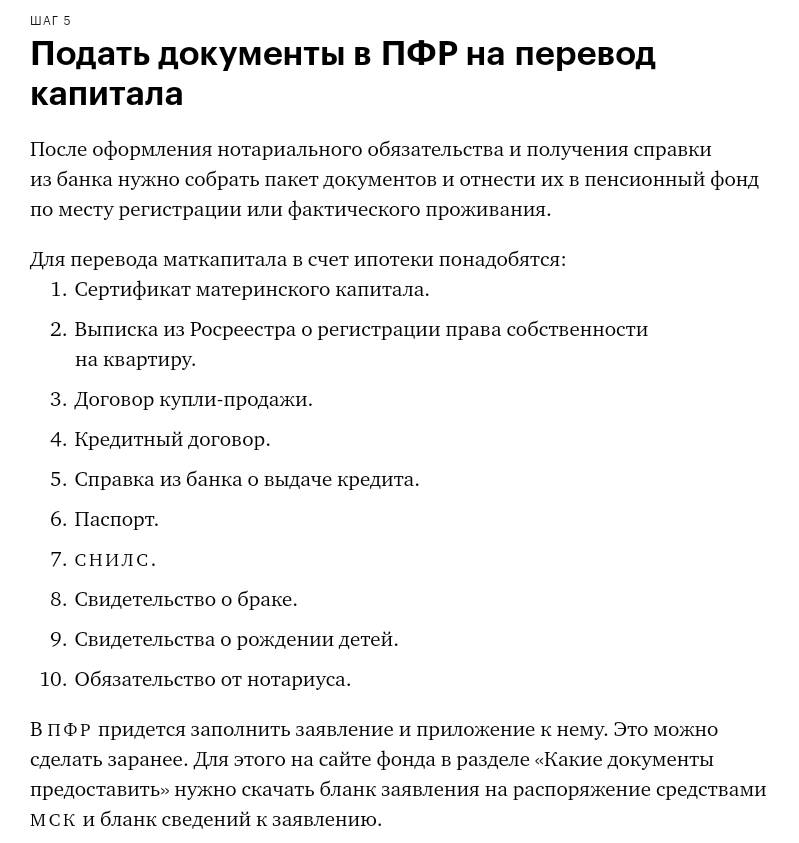

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор купли-продажи

или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — например, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал разрешается расходовать только при достижении ребенком возраста 3 лет. Исключение составляет использование средств оплата ипотеки материнским капиталом при открытии нового кредита или обслуживании текущего — в этих ситуациях средства сертификата можно получить без ожидания. При перезачете средств материнского капитала в составе платежей по ипотеке граждане нередко совершают ошибки. Вот основные из них.

- Подача заявления на использование маткапитала для расчета по исполненному договору купли-продажи. Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

- Включение в стоимость договора затрат на приобретение земли под строительство жилого объекта. Законом предусмотрено расходование средств только на объекты недвижимости или их строительство. Земля, даже с готовым проектом ИЖС, не может быть оплачена средствами сертификата. При выяснении факта перехода собственности в рамках одного договора средства сертификата будут отозваны.

- Выделение доли в имуществе гражданскому мужу, являющемуся отцом детей. Законом установлено требование выделения долей всем членам семьи, семейные права в отношении которых установлены законодательно. Если брак не оформлен, долю супругу выделить нельзя.

- Включение средств маткапитала в расчет для получения налогового вычета. Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен. Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:

- с маткапиталом работают не все банки, уточните полномочия кредитной организации до того, как получать у нее заем;

- средства можно потратить на дачу, дом в деревне и в черте города при условии, что помещение отнесено к жилому и его техническое состояние на противоречит правилам участия в программе;

- при строительстве дома сертификатом можно распорядиться до достижения 3-летия ребенка только если весь объем строительства ведется на заемные деньги; если вы частично используете свои накопления, использовать маткапитал можно через 3 года после рождения ребенка и частями, подтверждая затраты финансовыми документами;

- расходовать средства можно на рожденных или усыновленных детей, в отношении которых заявитель имеет родительские права. Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

- нельзя завышать стоимость сделки для обналичивания части сертификата;

- нельзя продавать недвижимость обратно продавцу для возвращения в «исходное состояние» с целью получения средств маткапитала на руки.

Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;Райффайзен Банк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом: получите консультацию менеджера и подберите безопасные варианты недвижимости, одобренные банком. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Эта страница полезна?

99% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Что такое правило 2 из 5 лет?

При продаже вашего основного места жительства налоги по-прежнему имеют значение, и они могут быть сложными. Ваш дом является капитальным активом и, следовательно, облагается налогом на прирост капитала. Если ваш дом вырос в цене, вам, возможно, придется платить налоги с этой прибыли. Однако есть исключения.

Объяснение правила 2 из 5 лет

По данным Налоговой службы, если у вас есть прирост капитала от продажи вашего основного места жительства, вы можете иметь право на исключение до 250 000 долларов США из этой прибыли для физических лиц и до 500 000 долларов США, если вы подадите совместную декларацию. Вы должны пройти тесты владения и использования, чтобы иметь право на это исключение.

Вы должны пройти тесты владения и использования, чтобы иметь право на это исключение.

Правило двух лет из пяти гласит, что вы должны владеть домом и проживать в нем не менее двух из последних пяти лет до даты продажи. Однако эти два года не обязательно должны быть последовательными, и вы не обязаны проживать там на дату продажи. Вы можете исключать эту сумму каждый раз, когда продаете свой дом, но вы можете требовать этого исключения только один раз в два года. Кроме того, периоды владения и пользования не обязательно должны совпадать.

Например, вы можете жить в своем доме в течение года, сдавать его в аренду в течение трех лет, а затем снова въехать на год до продажи, и он по-прежнему будет считаться основным местом жительства в соответствии с рекомендациями IRS.

Исключения из правила 2-х из 5-ти лет

Отпуск или даже краткосрочное отсутствие по-прежнему считается временем, проведенным дома, даже если вы сдавали его в аренду на время отсутствия. Если вы стали физически или умственно неспособны заботиться о себе и провели время в учреждении, это время по-прежнему засчитывается в соответствии с вашими требованиями к проживанию в течение 2 лет. Учреждение должно иметь лицензию на уход за людьми с таким же заболеванием.

Учреждение должно иметь лицензию на уход за людьми с таким же заболеванием.

Если вы прожили в своем доме менее 24 месяцев, вы можете исключить часть дохода, но вы должны иметь право на исключение из-за чрезвычайных обстоятельств. Вот исключения из теста на соответствие требованиям:

- Раздельное проживание или развод

- Смерть супруга

- При продаже участвовала пустующая земля

- Вы владели оставшейся долей и продали это право

- Предыдущий дом был разрушен или осужден

- Вы были военнослужащим во время владения

- Вы приобрели дом или отказались от него в рамках равноценного обмена 1031

Если вы не соответствуете требованиям, вы все равно можете претендовать на частичное исключение прибыли по следующим причинам:

- Рабочий переезд

- Движение, связанное со здоровьем

- Непредвиденные события, такие как смерть, разрушение дома, рождение двух или более детей от одной беременности или получение права на пособие по безработице

Частичное требование рассчитывается на основе времени, проведенного в резиденции, и если вы соответствуете одному из особых обстоятельств.

Вот как можно рассчитать исключение: Подсчитайте количество месяцев, проведенных в доме, и разделите это число на 24. Затем умножьте это число на 250 000 долларов или 500 000 долларов, если вы состоите в браке. Оставшееся число — это сумма прибыли, которую вы потенциально можете исключить из своего налогооблагаемого дохода.

Исключение продажи дома может значительно снизить ваши налоговые обязательства, но вы должны убедиться, что вы соблюдаете правило 2 из 5 лет, чтобы иметь право на участие.

Как исключение может сэкономить деньги налогоплательщикам

Первоначально Конгресс ввел отсрочку уплаты налога на прирост капитала для домовладельцев в 1951 году, добавив к IRC раздел 112 (позже раздел 1034). Если владелец купил еще одно основное место жительства в течение определенного времени, он может отсрочить признание прибыли. Однако это правило было сложным и требовало от налогоплательщиков отслеживать накопленные отсрочки. В 1964 Конгресс создал Раздел 121, который допускал единовременное исключение при определенных обстоятельствах. Предел был установлен для прибыли в размере 125 000 долларов и был доступен только для налогоплательщиков старше 55 лет, которые проживали в доме не менее трех из предыдущих пяти лет. Раздел 121 не требует, чтобы домовладелец покупал замену.

В 1997 году Конгресс отменил старый раздел 1034 и улучшил раздел 121, убрав возрастное ограничение и положение об одноразовом использовании. Кроме того, новые правила увеличили лимит исключения до 250 000 долларов США для лиц, подающих документы в одиночку, и 500 000 долларов США для супружеской пары, подающей совместную заявку.

Теперь налогоплательщики могут использовать исключение более одного раза, если они соответствуют требованиям. Однако, даже если у налогоплательщика есть два подходящих дома, он может использовать исключение только каждые два года. Если налогоплательщик владеет двумя домами и в течение последних пяти лет делил свое время поровну между ними, оба могут применить исключение при продаже. Но положение один раз в два года не позволит налогоплательщику продать и то, и другое и потребовать исключения. Вместо этого они должны ждать два года между продажами.

Этот материал предназначен только для общей информации и образовательных целей. Информация основана на данных, собранных из источников, которые мы считаем надежными. Его точность не гарантируется, он не претендует на полноту и не предназначен для использования в качестве основного основания для принятия инвестиционных решений. Его также не следует рассматривать как совет, отвечающий конкретным инвестиционным потребностям любого инвестора.

Представленные гипотетические примеры приведены только в иллюстративных целях.

Realized не предоставляет налоговые или юридические консультации. Этот материал не заменяет обращения за консультацией к квалифицированному специалисту в вашей конкретной ситуации.

Краткое руководство, как помочь вашему взрослому ребенку купить дом

На сегодняшнем рынке молодые люди, впервые покупающие жилье, могут оказаться запутанными в паутине студенческих долгов, роста цен на жилье и строгих требований по ипотеке. В результате некоторая помощь со стороны родителей стала более распространенной. По данным Национальной ассоциации риелторов, почти четверть покупателей жилья в возрасте от 22 до 30 лет сообщили, что денежные подарки от семьи и друзей были источником их первоначального взноса, при этом 5% заявили, что получили кредиты от родственников или друзей.

Иметь средства, чтобы помочь своим взрослым детям купить дом или квартиру, — это благословение и роскошь. Но прежде чем подписать пунктирную линию, подумайте, как лучше это сделать.

Key Takeaways

- Есть много способов помочь вашему ребенку купить его первый дом. Вы можете подумать о том, чтобы стать совладельцем, предоставить ипотеку или подарить наличные в качестве первоначального взноса.

- Если вы помогаете деньгами, помните, нужно ли вам подавать налоговую декларацию о дарении.

- Избегайте набегов на пенсионные фонды и не влезайте в долги, чтобы финансировать дом вашего ребенка.

Как помочь детям купить дом

Есть много способов помочь ребенку приобрести дом, и один из наиболее распространенных — это просто купить его на ваше имя и сдать в аренду или передать вашему ребенку. Недвижимость — это инвестиционная возможность, и миллениалы от побережья до побережья живут в квартирах, которые по закону принадлежат их родителям.

Есть и другие возможности:

- Выплата первоначального взноса за детский дом.

- Совладейте домом вместе со своим ребенком. Ваш вклад принесет вам долю в доме. Когда он будет продан, вы получите свои деньги обратно.

- Купите многоквартирный дом или место, достаточно большое, чтобы соседи по комнате могли компенсировать расходы.

- Профинансируйте покупку дома для вашего ребенка и сделайте ее официальной, выдав настоящую ипотеку. Специалист по обслуживанию ипотечных кредитов может помочь правильно структурировать кредит и условия его выплаты и даже может генерировать ежемесячные отчеты и налоговые формы.

Налоговые последствия денежных подарков

По налоговым причинам родители часто предпочитают отдавать детям деньги, в которых они нуждаются, в качестве подарка, а не оплачивать расходы напрямую. Ежегодный налог на подарки в 2022 году составляет 16 000 долларов США на каждого дарителя для каждого получателя (увеличение до 17 000 долларов США в 2023 году). Если вы остаетесь под ежегодным исключением, то нет необходимости подавать налоговую декларацию на дарение.

Например, вы и ваш супруг можете пожертвовать вашему ребенку и супругу вашего ребенка в общей сложности 64 000 долларов США (16 000 долларов США × 2 родителя × 2 получателя). Это приличный первоначальный взнос во многих американских городах. Вы можете последовать за первым подарком еще одним подарком в размере 68 000 долларов США (17 000 долларов США × 2 дарящих родителя × 2 получателя) 1 января следующего года, при условии, что Налоговая служба (IRS) не изменит ежегодную сумму исключения. Общая сумма в размере 132 000 долларов США не будет считаться доходом и не будет облагаться федеральным подоходным налогом в налоговой декларации вашего ребенка.

Однако, если вручается какой-либо один подарок, сумма которого превышает годовую сумму налогового вычета, то даритель должен подать форму IRS 709. Эта форма используется для отчетности и отслеживания общего количества подарков, которые превышают годовые пределы в любой год, при жизни налогоплательщика. Это уменьшает пожизненное освобождение налогоплательщика от налога на имущество. Цель состоит в том, чтобы отговорить налогоплательщиков от раздачи всех своих денег при жизни в попытке избежать уплаты налога на наследство после смерти.

Подарок, даже если он указан в форме 709, не облагается налогом в текущем году, если он не превышает оставшийся пожизненный лимит подарков налогоплательщика. По состоянию на 2022 год освобождение от налога на наследство составляет 12,06 миллиона долларов (увеличение до 12,92 миллиона долларов в 2023 году). Поскольку пожизненный лимит очень высок, большинству налогоплательщиков не придется платить налог на дарение. Скорее, главная проблема заключается в том, нужно ли вам сообщать о своем подарке в форме 709.

Имейте в виду, что деньги, которые вы дарите своему ребенку, должны быть получены, отслежены и задокументированы. Чтобы обезопасить сделку, обратитесь к специалисту по ипотечному кредитованию, имеющему в этом опыт.

Прежде чем подписать ипотеку

Некоторые кредиторы требуют, чтобы все стороны права собственности были в ипотечном договоре. Даже если намерение состоит в том, чтобы ребенок оплачивал ежемесячные платежи по ипотеке, родители также несут финансовую ответственность за долг. Тем не менее, если родители не имеют ипотечного кредита, они не могут воспользоваться налоговым вычетом по процентам по ипотеке.

Даже беспроцентная ссуда от родителя ребенку может повлечь за собой налоговые обязательства для родителя. IRS предполагает, что вы получаете проценты, даже если вы этого не делаете, и это налогооблагаемый доход. Родительские ссуды увеличивают долговое бремя ребенка и могут снизить шансы ребенка на самостоятельное получение финансирования. С положительной стороны, правильно зарегистрированный кредит позволяет ребенку максимизировать вычеты во время налогообложения.

Если вы подписали ипотечный кредит, а ребенок не выполнил свои обязательства, вы несете равную ответственность.

Даже если родители внесут первоначальный взнос, ребенок все равно должен будет претендовать на получение ипотечного кредита, а это включает в себя наличие наличных средств, постоянную работу и стабильный доход.

Кредиторы разрешают денежные подарки

Тем не менее, ипотечные кредиторы, как правило, разрешают, чтобы первоначальный взнос за первичный дом полностью или частично состоял из денежных пожертвований, если соблюдены другие требования. Например, ипотека Freddie Mac «Домашняя возможная» позволяет получить весь первоначальный взнос в размере 3% от подарков.

Потенциальная экономия налогов для родителей

Родители, которые покупают дом и позволяют своему ребенку жить в нем, могут получить значительные налоговые вычеты. Налоги на недвижимость, проценты по ипотечным кредитам, ремонт, техническое обслуживание и структурные улучшения, как правило, вычитаются из второго дома.

Однако, в то время как арендодатель может ежегодно вычитать до 25 000 долларов убытков, родители сталкиваются с другими правилами при аренде жилья членам семьи. Если ребенок не платит арендную плату, то это считается личным использованием имущества, и вычеты, связанные с арендной платой, не допускаются. Однако, если у ребенка есть соседи по комнате, которые платят арендную плату, то родитель может получить вычеты, связанные с арендной платой, позволяя ребенку жить там без арендной платы.

Налоговые осложнения

Обратите внимание, что вычет процентов по ипотеке может быть получен только лицом, которое выплачивает ипотеку и владеет (или совместно владеет) домом. Если право собственности принадлежит родителю, но ребенок ежемесячно выплачивает ипотечный кредит, то ни один из них не имеет права на вычет процентов. Если ребенок владеет каким-либо процентом дома, то он может вычесть долю процентов, которую он фактически выплачивает.

Обратите внимание, однако, что разделение процентов с вашим ребенком, чтобы они оба требовали вычета процентов по ипотеке, усложняет вашу налоговую декларацию. В случае нескольких владельцев, которые не состоят в браке и несут совместную ответственность за ипотеку, обычно только первое лицо, указанное в ссуде, получает форму IRS 109.8 от ипотечного кредитора. Родитель и ребенок-совладельцы могут разделить проценты для вычета налога на проценты по ипотеке, но разделение должно основываться на том, что фактически было выплачено каждым владельцем в течение года.

И родитель, и ребенок должны приложить к своим налоговым декларациям дополнительное заявление, объясняющее разделение процентов по ипотеке и отклонение от того, что было сообщено в IRS по форме 1098. Лицо, не получившее форму 1098, также должно будет документально подтвердить имя и адрес налогоплательщика, который получил все проценты, указанные на его имя в форме 109.8. Подробная запись об оплате не обязательно должна сопровождать налоговую декларацию, но эту информацию следует сохранить на случай проверки.

Создание собственного капитала и долгосрочное инвестирование

Помощь с выплатами по ипотеке может иметь больше финансового смысла, чем предоставление ребенку ежемесячного пособия на жилье или ежемесячная арендная плата. Выплата ипотечного кредита увеличивает капитал в доме, а дома превращаются в активы, обычно дорожающие активы.

Просто имейте в виду, что жилую недвижимость лучше всего рассматривать как долгосрочную инвестицию. Как правило, большинство покупателей должны держать дом в течение трех-пяти лет, чтобы окупиться.

Если родители предпочтут выдать ребенку ссуду под низкий процент, фактически став ипотечным кредитором, то они получат небольшой доход от ежемесячных платежей. Даже ссуда под низкие проценты может превзойти возврат многих консервативных инвестиций.

Высокая стоимость вторых домов

Дома, купленные родителями в качестве вторых домов или в качестве инвестиций, часто требуют более крупных первоначальных взносов, поскольку они не подходят для щедрых ипотечных кредитов, ориентированных на новичков, таких как кредиты, обеспеченные Федеральной жилищной администрацией (FHA).

«Разница между первичной [домовой] ипотекой и инвестиционной ипотекой дома значительна», — отмечает Линда Робинсон, риелтор и кредитный специалист Cabrillo Mortgage в Сан-Диего. «Вы должны внести как минимум 20-30% на инвестиционную недвижимость, и [процентные] ставки также немного выше. Если дети вообще кредитоспособны, родителям может быть лучше быть созаемщиками и дарителями, чем теми, кто берет ссуду».

Опасности совместного подписания

Если родитель совместно подписывает ипотеку, а ребенок задерживает платежи, кредитный рейтинг родителя страдает так же сильно, как и ребенка. Как поручитель, родитель несет полную ответственность за долг.

Наконец, родитель, который подписывает контракт или дает деньги женатому ребенку, который затем разводится, может запутаться в грязном разделе активов и может потерять часть или все инвестиции в пользу бывшего супруга ребенка.

Навигация по эмоциональной стоимости

Финансовые затруднения в семьях могут вызвать стресс и конфликты. Братья и сестры вне обмена могут чувствовать ревность или обиду. Дарители могут быть разочарованы тем, что они считают неправильным использованием подарка, но бессильны что-либо с этим поделать. Получатели подарков могут быть разочарованы условиями, связанными с подарком в виде ожиданий и правил.

Некоторые родители не могут заставить себя применять последствия, когда ребенок не выполняет свою часть сделки. Финансовые договоренности между членами семьи часто могут приводить к неприятным недоразумениям, и их трудно или невозможно обеспечить.

Вознаграждение за помощь

У покупки дома для ребенка или предоставления финансовой помощи для его приобретения много преимуществ. Это может дать ребенку налоговые льготы домовладения и помочь ему создать хорошую кредитную историю.

Покупка может быть разумным шагом с финансовой точки зрения, если активы родителей достаточно значительны, чтобы облагаться налогом на наследство или налог на наследство. Уменьшение имущества сейчас за счет нескольких стратегических ежегодных подарков вплоть до исключения ежегодного налога на дарение может уменьшить налоговое бремя в будущем.

Кроме того, недвижимость — это инвестиция, которая в конечном итоге может помочь родителю выйти на уровень безубыточности или получить прибыль, а сопутствующие расходы не облагаются налогом.