Содержание

Особенности досрочного погашения ипотеки 🏠

•

Особенности досрочного погашения ипотеки

•

Когда выгодно закрыть ипотеку досрочно?

•

Как гасить ипотеку досрочно: возможные варианты

•

Как сделать частичное или полное досрочное погашение

•

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

•

Калькулятор ипотеки

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Выгоднее всего вносить досрочные платежи в первой трети срока. Альфа-Банк разрешает вносить досрочные платежи в течение всего периода действия кредитного договора. Но: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

•

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

Процесс досрочного погашения происходит следующим образом:

•

вы подаёте заявку с указанием суммы и даты списания средств;

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

С помощью маткапитала можно погасить досрочно ипотечный кредита. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Что лучше: уменьшать платеж или срок кредита

При досрочном погашении кредита есть возможность извлечь дополнительную выгоду. Для этого нужно выбрать правильный объект сокращения. При проведении данной операции кредитная организация предлагает два варианта объекта – срок кредита или ежемесячный платеж. Сократить срок кредита или сумму, что является наиболее выгодным для заёмщика? На этот и другие вопросы можно найти ответ в этой статье.

Виды досрочного погашения

Как говорилось ранее, существует только два вида, которые гасят кредит досрочно – уменьшать размер планового платежа и уменьшать срок действия кредитного договора. При сокращении срока кредита размер ежемесячного платежа остаётся неизменным. При сокращении размера платежа, напротив, не меняется срок кредита.

Что выгодно банку?

Для банка всегда наиболее выгоден вариант, при котором уменьшается платеж.

Выгода очевидна по трём причинам.

Во-первых, при небольшом размере платежа облегчается нагрузка для заёмщика. В таком случае заёмщику каждый месяц нужно выделять меньше денег, и вероятность того, что он выплатит всю сумму задолженности без нарушений условий договора гораздо выше.

Во-вторых, если заёмщик будет выплачивать уменьшенный ежемесячный платеж, то высока вероятность сохранить клиента. А в таком случае клиент может воспользоваться другими услугами банка и принести дополнительную прибыль.

В-третьих, процентная ставка начисляется на остаток основного долга каждый установленный отрезок времени (обычно начисление происходит ежегодно либо ежемесячно). А при уменьшении платежа срок выплаты кредита сохраняется. Таким образом, при сохранении срока количество таких установленных отрезков больше, чем при сокращении размера платежа. Соответственно, в таком случае начисленные проценты по кредиту будут больше.

Что выгодно заемщику?

Для заёмщика наиболее выгодным вариантом считается вариант с сокращением срока кредита. По аналогии с предыдущим разделом, при сокращении срока кредита уменьшается и сумма процентов. При этом клиент сэкономит значительную сумму.

Также существует ряд факторов, при которых уменьшение срока является наиболее выгодным выбором для клиента:

- Кредит является аннуитетным.

- В условиях кредитного договора не указано то, что уменьшение срока действия договора при досрочном погашении карается штрафом, или за это взимается комиссия.

- Если досрочное погашение кредита произведено в начале срока действия договора. При аннуитетном типе кредита на начальной стадии все платежи идут в счёт погашения процентов. А на конечной стадии проценты обычно уже выплачены и происходит выплата основного долга. Таким образом, в таком случае какая-либо финансовая выгода отсутствует. Единственная выгода – сокращение времени.

Однако, в некоторых случаях для клиента может быть выгодно и уменьшение размера платежа. На это есть несколько причин.

На это есть несколько причин.

Во-первых, уменьшенный размер платежа позволяет чувствовать себя более безопасно. Ведь в таком случае нужно выделять меньшее количество денег из бюджета каждый месяц. И даже при возникновении финансовых трудностей (сокращение заработной платы, непредвиденные расходы и др.) возможность внести небольшой платёж у заёмщика есть всегда.

Во-вторых, при сокращении размера платежа сохраняется часть средств, которые можно потратить на те потребности, которые являются не менее приоритетными.

Также выбрать именно сокращение размера платежа следует при наличии следующих условий:

- Кредит является дифференцированным. При данном типе кредита одновременно происходит выплата процентов и основного долга. Таким образом, можно значительно уменьшить общую сумму задолженности.

- Если ежемесячный платёж обременителен для клиента. Такими платежами считаются платежи, превышающие 30% от ежемесячных доходов заёмщика.

- В условиях договора по кредиту присутствуют пункты, которые предусматривают штраф или комиссию за выбор варианта с уменьшением срока

Получи аванс на покупки в два клика

Уменьшить срок кредита выгоднее?

В большинстве случаев наибольшей выгодой обладает вариант сокращения срока кредита. При этом снижается процент по кредиту. Однако, необходимо грамотно оценить своё финансовой положение, а также спланировать свои будущие доходы и расходы. Когда имеется значительная сумма задолженности или ежемесячный платёж предельно высокий, стоит использовать уменьшение платежа.

При этом снижается процент по кредиту. Однако, необходимо грамотно оценить своё финансовой положение, а также спланировать свои будущие доходы и расходы. Когда имеется значительная сумма задолженности или ежемесячный платёж предельно высокий, стоит использовать уменьшение платежа.

В любом случае, перед заключением кредитного договора стоит его внимательно почитать и изучить на предмет наличия пунктов, касающихся частичного досрочного погашения. Банки могут включить в договор такие условия как комиссия за уменьшение срока кредитования при досрочном погашении, или невозможность использование этого способа в принципе.

Можно ли уменьшить платеж, но сохранить выгоду?

При всех преимуществах уменьшения срока существует способ получить соизмеримую выгоду и при уменьшении платежа. Для этого нужно выполнить следующие шаги:

- Совершить операцию по досрочному погашению кредита

- Выбрать вариант сокращения ежемесячного платежа

- Каждый раз при внесении очередного ежемесячного платежа дополнительно вносить ту часть суммы, на которую был сокращен платёж

Таким образом, получается дополнительное досрочное погашение. При такой манипуляции на выплату всей суммы кредита потребуется такой же период времени, что и при выборе варианта уменьшения срока кредитования.

При такой манипуляции на выплату всей суммы кредита потребуется такой же период времени, что и при выборе варианта уменьшения срока кредитования.

Распространённые ошибки

Вне зависимости от выбранного способа досрочного погашения кредита при этом многие клиенты часто совершают неоправданные ошибки, из за которых страдает их финансовое положение.

Ошибка №1: внесение малой суммы

При появлении свободной суммы денег клиенты сразу вносят её в счёт задолженности по кредиту с целью досрочного погашения. Однако, во многих банках при внесении суммы, которая меньше, чем сам ежемесячный платёж, списание происходит не в пользу сокращения ежемесячного платежа или срока кредитования, а в пользу погашения грядущего планового платежа.

Для того, чтобы избежать подобных ошибок при досрочном погашении задолженности необходимо вносить сумму, которая будет превышать ежемесячный платёж. В таком случае часть внесённой суммы спишется в счёт платежа, а остальная часть пойдет на уменьшение ежемесячного платежа или срока. Также для достижения успеха при совершении данной процедуры с наибольшей вероятностью платёж лучше всего вносить в назначенную дату планового платежа.

Также для достижения успеха при совершении данной процедуры с наибольшей вероятностью платёж лучше всего вносить в назначенную дату планового платежа.

Ошибка №2: внесение большой суммы

Многие клиенты считают, что если накопить сумму как можно больше после этого за один раз внести эту сумму в счёт досрочного погашения, то выгода будет наибольшей. Однако, это не так.

Система большинства банков такова, что при внесении платежей в первую очередь они идут в счёт погашения процентной ставки. Данная система нацелена на то, чтобы клиент как можно скорее рассчитался с переплатой, ведь именно она является оплатой за услугу кредитования. А финансовая выгода досрочного погашения заключается именно в скорейшей выплате процентов. Только таким образом можно сэкономить средства. В то же время, для того, чтобы накопить большую сумму, обычно требуется достаточно большой период времени. Чаще всего в момент накопления большой суммы денег проценты уже выплачены и досрочное погашение не принесёт никакой экономии.

Ошибка №3: невнимательность к дате

Одной из самых распространённых ошибок является невнимательность по отношению к дате планового платежа. Многие заёмщики при решении досрочно выплатить задолженность забывают, когда им нужно вносить очередную оплату по кредиту.

Совершая досрочное погашение, клиент указывает его точную сумму в заявлении. После данная сумма поступает в банк. Банковская система почти всегда автоматизированная, поэтому распределение внесённых средств осуществляет компьютер. Он видит, что вскоре необходимо внести очередной ежемесячный платёж. Поэтому в первую очередь средства перечисляются в пользу данного платежа. Соответственно, на досрочное погашение остаётся сумма меньше, чем так, что указана в заявлении. Таким образом, компьютер приходит к заключению, что имеющейся суммы недостаточно для совершения данной операции. И оставшаяся часть денег просто находится на счёту клиента.

Если клиент и далее не осознаёт проблему, то эта часть денег идёт в счёт следующего планового платежа и т. д.

д.

Ошибка №4: трата последних средств

Часто клиенты, имея желание быстрее выплатить кредит, тратят на досрочное погашение последние деньги. Это крайне неверно. Необходимо всегда иметь определённый запас средств на случай непредвиденных расходов. Ведь при недостатке средств для внесения очередного планового платежа банк начислит штраф. Таким образом, вся выгода от досрочного погашения аннулируется.

Получи лимит на покупки прямо сейчас за две минуты

Как рассчитать выгоду самому?

Для самостоятельно расчёта процедуры досрочного погашения кредита и выбора наиболее рентабельного варианта существуют различные интернет-платформы, которые предоставляют онлайн-калькуляторы. Процесс расчёта крайне прост. Обычно необходимо ввести такие данные как общая сумма задолженности, процентная ставка, срок действия кредитного договора и сумма платежа.

Инструкция по уменьшению

Вне зависимости от того, что выбирает клиент – сокращение платежа или сокращение срока действия кредитного договора, процедура досрочного погашения выглядит следующим образом:

- Внимательно прочитать условия кредитного договора, касающиеся досрочного погашения и выбора объекта сокращения. Во многих банках клиенту предоставляют выбор – сокращать срок или платеж. Однако в некоторых случаях существуют какие-либо ограничения.

- Рассчитать общую сумму задолженности в онлайн-калькуляторе или вручную при обоих вариантах – сокращения срока и платежа, и выбрать наиболее рентабельный вариант.

- Подготовить необходимые документы. В последнее время ввиду упрощения данной процедуры количество документов сократилось до минимума. На сегодняшний день в большинстве банков необходимо иметь при себе только паспорт для подтверждения личности. Ведь вся информация о клиенте уже содержится в электронной базе банка

- Посетить отделение банка и написать заявление о досрочном погашении кредита. Сделать это нужно за 30 дней до планируемой даты внесения платежа.

- При написании заявления выбрать наиболее рентабельный объект сокращения, если такой выбор не ограничен условиями договора

- Внести необходимую сумму в назначенную дату.

- После осуществления процедуры следует запросить у банка подтверждение того, что клиент осуществил досрочное погашение. Это необходимо на случай, если возникнут недопонимания. Например, при внесении платежа в некоторых случаях оплата происходит в пользу планового платежа. Таким образом, часть суммы списывается и на оплату задолженности раньше срока суммы уже не хватает.

Во многих банках клиенту предоставляют выбор – сокращать срок или платеж. Однако в некоторых случаях существуют какие-либо ограничения.

Во многих банках клиенту предоставляют выбор – сокращать срок или платеж. Однако в некоторых случаях существуют какие-либо ограничения. Это необходимо на случай, если возникнут недопонимания. Например, при внесении платежа в некоторых случаях оплата происходит в пользу планового платежа. Таким образом, часть суммы списывается и на оплату задолженности раньше срока суммы уже не хватает.

Это необходимо на случай, если возникнут недопонимания. Например, при внесении платежа в некоторых случаях оплата происходит в пользу планового платежа. Таким образом, часть суммы списывается и на оплату задолженности раньше срока суммы уже не хватает.Что делать с ипотекой?

Ипотеку, также как и потребительский кредит, можно погасить ипотечный кредит досрочно, выбрав при этом наиболее рентабельный вариант – сокращения размера платежа либо срока действия ипотечного договора. Однако, с возвратом задолженности по ипотеке есть свои особенности.

Ипотека обычно выдаётся на более длительный период. Из за этого при досрочном погашении может существенно сократиться прибыль банка. Поэтому некоторые банки в условиях договора прописывают отдельные пункты, касающиеся данной процедуры. Например, может быть назначена выплата штрафов при сокращении срока, либо могут быть и вовсе наложены ограничения.

В остальном процедура досрочного погашения схожа с процедурой по потребительскому кредиту. В некоторых случаях при подаче заявления на осуществление досрочного погашения ипотеки тоже есть возможность уменьшать срок либо уменьшать размер планового платежа. Тогда наиболее рентабельным вариантом также считается первый вариант. Тем не менее, при использовании второго вариант можно увеличить выгоду. Для этого после сокращения платежа необходимо каждый месяц вносить ту же сумму, что и до осуществления данной процедуры. Таким образом, каждый месяц будет происходить дополнительная выплата досрочного погашения, и дата выплаты полной суммы задолженности будет совпадать с датой при сокращении срока действия ипотечного договора.

В некоторых случаях при подаче заявления на осуществление досрочного погашения ипотеки тоже есть возможность уменьшать срок либо уменьшать размер планового платежа. Тогда наиболее рентабельным вариантом также считается первый вариант. Тем не менее, при использовании второго вариант можно увеличить выгоду. Для этого после сокращения платежа необходимо каждый месяц вносить ту же сумму, что и до осуществления данной процедуры. Таким образом, каждый месяц будет происходить дополнительная выплата досрочного погашения, и дата выплаты полной суммы задолженности будет совпадать с датой при сокращении срока действия ипотечного договора.

Важно отметить, что при досрочном погашении ипотеки наиболее рентабельным сроком считается период до 15 лет. Если по условиям ипотечного договора установлен срок более 15 лет, то стоит воспользоваться его сокращением при наличии такой возможности. В противном случае переплата составит довольно большую сумму.

Что еще можно сделать?

Помимо досрочного погашения существует ещё один способ извлечения выгоды при появлении свободных денег. Можно положить финансовые средства на депозит. Однако, в таком случае стоит учитывать ряд факторов.

Можно положить финансовые средства на депозит. Однако, в таком случае стоит учитывать ряд факторов.

Во-первых, в некоторых видах депозита вложенные средства нельзя выводить до окончания установленного срока. Если это сделать, то накопленные проценты учитываться не будут.

Во-вторых, процентная ставка по депозиту чаще всего намного меньше, чем процентная ставка по кредиту в 1,5 – 2 раза.

Таким образом, возможность данного варианта присутствует, но он практически всегда является наименее рентабельным.

Советы

- При внесении платежа по досрочному погашению подготовьте сумму, которая будет превышать размер планового платежа. Таким образом, даже при списании части средств в пользу планового платежа оставшаяся часть будет точно внесена в счёт частичного досрочного погашения. Также нужно вносить подобный платёж ровно в дату планового платежа.

- Вносите досрочные платежи небольшими суммами и как можно раньше. Суть досрочного погашения – максимально сократить переплату. А погашение переплаты происходит на начальном периоде срока кредитования. А на момент накопления большой суммы проценты могут быть уже выплачены.

- Внимательно следите за датой планового платежа. Если вы решили внести сумму досрочного погашения незадолго до этой даты, то банка может списать деньги в пользу планового платежа.

- Всегда имейте финансовую подушку. Если при возникновении финансовых трудностей будет совершена просрочка про кредиту, то выгода досрочного погашения аннулируется.

А погашение переплаты происходит на начальном периоде срока кредитования. А на момент накопления большой суммы проценты могут быть уже выплачены.

А погашение переплаты происходит на начальном периоде срока кредитования. А на момент накопления большой суммы проценты могут быть уже выплачены.Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: оплачивай их позже частями по удобному для тебя графику. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика и делать абсолютно любые покупки в любом магазине!

Чтобы выпустить карту Мокка МИР: заходи в приложение Мокка (Android / iOS) или в свой личный кабинет на сайте, в сервисах выбери «Карта Мокка»; выбери срок погашения и нажми кнопку «Активировать». Готово!

Готово!

Заключение

Прежде чем планировать процедуру досрочного погашения по тому или иному способу, нужно убедиться, что это принесёт определённую выгоду, а не наоборот – увеличит количество финансовых проблем.

Также перед заключением кредитного договора нужно внимательно изучить все условия, чтобы понимать свои права и обязанности в случае досрочного погашения.

Источник фотографий в статье: pixabay.com

Теги:

финансы

Досрочное погашение ипотеки

Большинство людей, которые берут ипотеку в России, оформляют ее на 15-20 лет. Главная причина выбора такого длительного срока в том, что многие боятся обязывать себя большими ежемесячными выплатами, так как не уверены в стабильности своего материального положения. Однако стоит учитывать, что на каждый платеж заемщику будет начислен процент – чем дольше выбранный срок, тем большей окажется сумма переплаты. Но что же делать, если ежемесячно выплачивать большие суммы нет возможности, а переплачивать не хочется?

Но что же делать, если ежемесячно выплачивать большие суммы нет возможности, а переплачивать не хочется?

В такой ситуации оптимально подойдет вариант с досрочным погашением ипотечного кредита. Он предусматривает возможность выплатить всю сумму или ее часть одним платежом. В результате этого можно уменьшить тело кредита и сделать условия последующих ипотечных выплат более привлекательными.

Досрочное погашение ипотеки интересует многих заемщиков. Оно позволяет оптимизировать выплаты или уменьшить срок кредитования. Стоит учитывать, что такая возможность в России прописана в законодательстве, и это означает, что воспользоваться подобной услугой может каждый. Однако важно помнить, что при досрочном погашении необходимо учитывать определенные условия.

Обычно досрочно погашать ипотеку заемщики стараются в первой трети всего периода кредитования. Есть клиенты, которые полностью выплачивают оставшуюся сумму – при этом им в обязательном порядке индивидуально рассчитывают проценты до момента досрочной выплаты, что позволяет значительно уменьшить общую сумму ипотечного кредита. Есть и те, кто погашает ипотеку частично. Это можно делать с двумя целями – для сокращения срока кредитования или для уменьшения ежемесячного платежа. Каждый заемщик может самостоятельно выбрать, какой из вариантов является для него более подходящим.

Есть и те, кто погашает ипотеку частично. Это можно делать с двумя целями – для сокращения срока кредитования или для уменьшения ежемесячного платежа. Каждый заемщик может самостоятельно выбрать, какой из вариантов является для него более подходящим.

Плюсы и минусы досрочного погашения кредита

К основным преимуществам досрочного погашения ипотеки стоит отнести следующие:

уменьшение ежемесячных трат за счет снижения самой суммы выплат или начисленных процентов;

возможность быстрее стать собственником жилья;

общая экономия благодаря отсутствию части процентов, которые могли бы быть насчитаны без досрочного погашения.

Недостатки досрочного закрытия ипотеки также присутствуют. Человеку, который желает погасить ипотеку преждевременно, необходимо грамотно рассчитать, насколько сильно на его качестве жизни отразится трата большой суммы. Для многих такие деньги играют роль «подушки безопасности» на случай болезни и не только. Внеся такие средства в счет кредита, заемщик лишится этой подстраховки. Поэтому принимать решение о досрочном погашении необходимо обдуманно.

Внеся такие средства в счет кредита, заемщик лишится этой подстраховки. Поэтому принимать решение о досрочном погашении необходимо обдуманно.

В каких случаях можно досрочно погасить ипотеку?

Согласно российскому законодательству, каждый заемщик, оформивший ипотеку, имеет возможность досрочно выплатить всю сумму или ее часть, если заблаговременно уведомит об этом заимодавца. Подать соответствующее уведомление необходимо за 30 дней до внесения средств на счет.

Важно учитывать, что условия, при которых досрочное погашение окажется возможным, могут отличаться в каждом отдельном финансовом учреждении. Если заемщик рассчитывает выплатить всю сумму или часть раньше, чем закончится период кредитования, ему стоит обсудить этот вопрос с представителем банка на этапе подписания договора.

Зачем гасить ипотеку досрочно?

Досрочное погашение ипотечного кредита может иметь несколько преимуществ для заемщика. Он может:

- выплатить всю сумму сразу и значительно уменьшить размер процентов, начисленных на тело кредита;

- вносить досрочную выплату частями, имея возможность уменьшить ежемесячный платеж или срок кредитования.

В первом случае клиенту, взявшему заем, потребуется оплатить только те проценты, которые будут ему насчитаны на момент полного погашения. Если это происходит в первые месяцы после получения кредита, его конечную сумму удается снизить практически на треть.

Есть клиенты, которых интересует досрочное погашение из-за нестабильного финансового положения. Когда у них есть в распоряжении большая сумма денег, они вносят ее на счет. В те месяцы, когда нужной суммы нет, они получают возможность платить меньше. Стоит понимать, что в такой ситуации общий размер переплаты (процентов) не уменьшится, просто его распределение по месяцам окажется несколько иным, чем прописано в договоре.

Условия досрочного погашения

Важно понимать, что досрочное погашение имеет смысл в том случае, когда большую часть ежемесячных выплат составляют проценты, а не само тело кредита. Внося большие суммы, заемщик может быстрее закрыть кредитную сумму, после чего ему смогут пересчитать проценты и уменьшить общую цифру займа – тело кредита плюс ставка.

Воспользоваться услугой досрочного погашения могут клиенты любого банка России. Однако условия при этом могут оказаться разными. Если человек хочет внести весь остаток суммы, он обязательно должен уведомить об этом финансовое учреждение. Оно, в свою очередь, должно рассчитать точную сумму, необходимую для внесения с учетом процентов. Для уведомления банка создается специальное заявление, которое необходимо подать в отделение. Вносить деньги на счет можно только после рассмотрения этого документа.

Если клиент желает погасить часть суммы, ему также придется подавать уведомление. В этом случае письменное заявление не требуется – зачастую достаточно заполнения специальной онлайн-формы. Далее можно вносить средства на счет. В определенный день, который банк установит самостоятельно, эти деньги будут списаны.

В зависимости от того, в каком банке была оформлена ипотека, может присутствовать условие, касающееся суммы погашения. К примеру, один из российских банков позволяет превышать размер ежемесячного платежа не меньше, чем на 30%. Начинать такие досрочные выплаты можно с первого месяца после получения кредита.

Начинать такие досрочные выплаты можно с первого месяца после получения кредита.

Варианты досрочного погашения ипотеки

Существует два варианта досрочного погашения кредита – полное и частичное. В первом случае клиент через определенное время после оформления кредита выплачивает всю его сумму с процентами, пересчитанными на конкретный момент. Благодаря этому общий размер кредита удается уменьшить, так как переплачивать большие проценты уже не нужно.

Еще один вариант – частичное досрочное погашение – означает, что клиент один или несколько раз вносит сумму, превышающую рассчитанный ежемесячный платеж. При этом можно как уменьшать срок, так и снижать ежемесячный платеж – заемщик может самостоятельно выбирать, какой вариант ему подходит больше. При уменьшении срока кредитования удастся сэкономить, так как размер процентов, которые необходимо переплатить, уменьшится. При снижении ежемесячного платежа размер процентов останется прежним. Однако такой способ досрочного погашения подойдет тем клиентам, которые не уверены в стабильности своего финансового положения.

Важно учитывать, что в каждом из этих случаев досрочные выплаты необходимо делать в обозначенный договором день. Если деньги будут внесены на счет позже (даже на несколько дней), из них будут высчитаны проценты за пользование ипотекой в это время. В результате сумма, необходимая для досрочного погашения, вырастет.

Не стоит забывать и о том, что у заемщика всегда есть возможность воспользоваться комбинированным вариантом. В этом случае клиент может уменьшить срок кредитования и также снизить ежемесячные выплаты.

Что лучше уменьшить: срок или платеж?

Как уже говорилось ранее, что именно уменьшать – срок или платеж, заемщик может выбирать самостоятельно. Преимущество первого варианта заключается в том, что при ускорении выплаты кредита снижаются проценты, которые на него начисляются. Соответственно, вся сумма погашения становится меньше. При этом ежемесячный платеж не меняется.

Если у клиента есть необходимость снизить ежемесячные выплаты, он может это сделать за счет досрочного частичного погашения. Обычно этим вариантом пользуются заемщики, которым необходимо снизить нагрузку на свой бюджет в будущем. Например, человек планирует менять место работы. При этом он не знает, насколько стабильным окажется его финансовое положение на тот момент времени. Погасив часть досрочно, он получает возможность в этот период времени платить меньше.

Обычно этим вариантом пользуются заемщики, которым необходимо снизить нагрузку на свой бюджет в будущем. Например, человек планирует менять место работы. При этом он не знает, насколько стабильным окажется его финансовое положение на тот момент времени. Погасив часть досрочно, он получает возможность в этот период времени платить меньше.

Гасить ипотеку досрочно небольшими суммами или копить?

Стоит ли погашать ипотеку досрочно, заемщик решает для себя самостоятельно. Многие предпочитают выплачивать строго те суммы, которые прописаны в договоре, откладывая часть заработанных денег на другие покупки. Однако немалое количество заемщиков выбирают досрочное погашение кредита. У этого есть несколько причин:

нестабильная экономическая ситуация в стране;

отсутствие постоянного заработка;

непредвиденные затраты (болезни, оплата обучения и т. п.).

Чтобы в результате не столкнуться с ситуацией, когда выплачивать ипотеку станет сложно, заемщик сокращает срок выплаты или размер ежемесячного платежа.

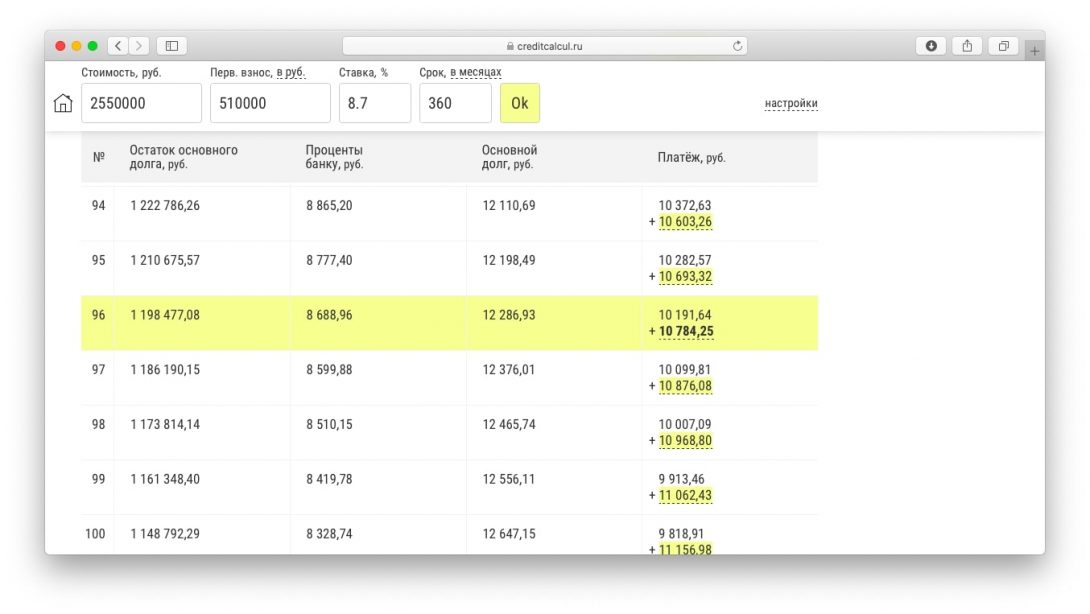

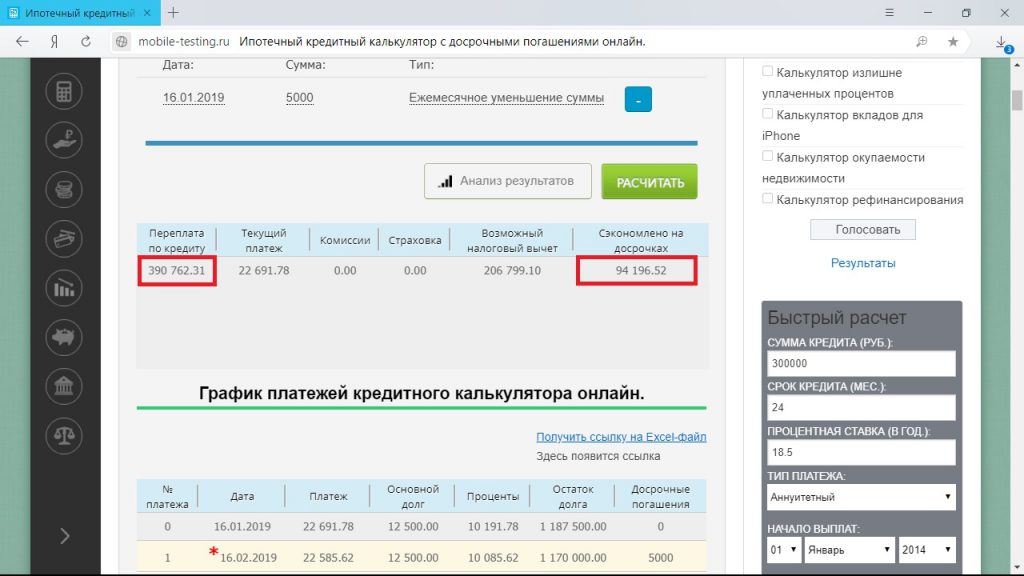

Рассчитать, насколько выгодным может оказаться досрочное погашение поможет онлайн-калькулятор. Обычно такую программу можно найти на сайтах банков. Все, что необходимо сделать для расчета – указать данные о кредите и той сумме, которую клиент потенциально может внести на счет сверх ежемесячного платежа. В результате калькулятор покажет, насколько сократится срок кредитования или ежемесячный платеж после преждевременного погашения.

Возвращается ли страховка при досрочном погашении?

На сегодняшний день у заемщиков, которые хотят погасить ипотеку досрочно, есть возможность претендовать на возвращение части страховки. Однако для этого необходимо выполнить ряд условий. К примеру, получить такую компенсацию можно только при полной выплате кредита. Если погашается лишь его часть, вернуть премию по договору страхования не удастся.

Для возврата страховки в первые 7 календарных дней после полной досрочной выплаты кредита необходимо направить соответствующее заявление в банк, который выдавал заем. Часть страховой премии, которая может быть возвращена, рассчитывается пропорционально тому времени, которое осталось до полной выплаты долга.

Часть страховой премии, которая может быть возвращена, рассчитывается пропорционально тому времени, которое осталось до полной выплаты долга.

Важно учитывать и то, что возврат страховки возможен только в том случае, если сам кредит и страхование были оформлены в рамках одного пакета услуг. Также необходимо уточнить, не случались ли за период кредитования ситуации, которые можно отнести к страховым случаям. Если они были, даже часть премии по договору страхования вернуть уже не получится.

Так как закон, позволяющий заемщику получить часть страховки после досрочной выплаты, был принят только 1-го сентября 2020 года, он распространяется исключительно на те договоры, которые были подписаны после этой даты. Если клиент оформил кредит раньше, рассчитывать на возврат части страховки он не может.

Как подавать заявление на досрочное погашение?

Чтобы сумма, которую заемщик вносит на счет, была засчитана как досрочное погашение тела кредита, ему необходимо за 30 дней до платежа подать соответствующее заявление в банк. Если этого не сделать, деньги будут перечислены на погашение процентной ставки, в результате чего уменьшить срок кредитования или сумму ежемесячного платежа не удастся.

Если этого не сделать, деньги будут перечислены на погашение процентной ставки, в результате чего уменьшить срок кредитования или сумму ежемесячного платежа не удастся.

Каждый заемщик должен учитывать, что обычного пополнения счета на большую сумму не достаточно для выплаты ипотечного кредита досрочно. Все дело в том, что даже при ее наличии на счете банк будет продолжать ежемесячно списывать фиксированную сумму. Поэтому необходимо следовать такому алгоритму:

Сначала заемщик подает заявление в банк, уведомляя его о том, что планирует досрочно погасить часть тела кредита.

Далее клиент выбирает, что ему больше подходит – уменьшение размера платежа или сокращение срока выплат.

Обязательно указывается точная сумма, которую необходимо списать со счета.

После списания в банке пересчитывают проценты на оставшуюся сумму, предоставляя заемщику новый график ежемесячных выплат.

Форма и способ подачи заявления могут отличаться в разных банках. Информацию о том, как правильно уведомить финансовое учреждение о досрочной выплате, лучше узнавать у менеджеров. Они смогут предоставить актуальные данные, которые позволят выполнить процедуру правильно и в срок.

Информацию о том, как правильно уведомить финансовое учреждение о досрочной выплате, лучше узнавать у менеджеров. Они смогут предоставить актуальные данные, которые позволят выполнить процедуру правильно и в срок.

Стоит учитывать, что ипотечный кредит в России можно погасить не только собственными средствами, но и с привлечением материнского капитала. В зависимости от условий ипотечного договора, эти деньги могут идти на досрочное погашение тела кредита или процентной ставки. Чтобы воспользоваться такой услугой, заемщик должен подать заявление в Пенсионный фонд, который является распорядителем материнского капитала. К заявлению необходимо прикрепить документы с указанием суммы займа – остатка, который необходимо погасить. Также нужно указать реквизиты банка, на которые необходимо перечислять средства.

Если решение Пенсионного фонда окажется положительным, заемщику потребуется обратиться в банк с уведомлением о желании досрочно погасить кредит и необходимости привлечения с этой целью материнского капитала. Если все сделано правильно, начиная со следующей выплаты, все средства будут автоматически перечисляться на счет банка в соответствии с указанными реквизитами.

Если все сделано правильно, начиная со следующей выплаты, все средства будут автоматически перечисляться на счет банка в соответствии с указанными реквизитами.

Важно помнить о том, что при использовании материнского капитала часть недвижимости в обязательном порядке будет передана в собственность ребенку. Наличие доли у несовершеннолетнего может значительно усложнить процедуру продажи дома или квартиры, если в этом возникнет необходимость. Зная эти нюансы, лучше заранее проконсультироваться у юриста и выбрать оптимальный вариант выплаты раньше срока – с максимальной выгодой и без подводных камней.

Полезные рекомендации

Чтобы досрочное погашение ипотечного кредита не привело к негативным последствиям для вашего бюджета, воспользуйтесь нашими советами:

- Прежде чем обращаться в банк, перечитайте договор о кредитовании, а именно – раздел, посвященный досрочным выплатам. Обратите внимание на размеры процентов, которые насчитываются до внесения дополнительных средств и после, а также на сроки уведомления банка о желании погасить ипотеку досрочно.

Оцените свои финансовые возможности. Рассчитайте, какой окажется дата полной выплаты кредита, если часть суммы будет уплачена преждевременно. Заемщик должен понимать, сможет ли он осилить большую досрочную выплату, и будет ли она действительно полезной для оптимизации условий последующих выплат.

Все возникающие вопросы решайте непосредственно в банке. Каждое финансовое учреждение может иметь свои условия и нюансы досрочной выплаты кредита. О всех подобных особенностях необходимо узнать заранее, чтобы это не привело к нежелательным последствиям.

Если вы точно уверены в выгоде досрочного погашения, то еще раз уточните алгоритм подачи заявления, чтобы не ошибиться в сроках.

Как правильно платить ипотеку

Для многих ипотечный кредит — единственный способ купить жильё. Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

1. Примерка

Проведите небольшой опыт: два-три месяца поживите, откладывая сумму равную ежемесячному платежу. Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Если вы сейчас вынуждены снимать квартиру, то будущий ежемесячный платеж по ипотеке будет примерно таким же или чуть больше. И у вас уже есть понимание какую часть семейного бюджета он занимает.

2. Детали

Внимательно читайте договор: банк должен позволять вам регулярно вносить платежи для частичного досрочного погашения и не брать за это процент. Узнайте заранее у консультанта в банке, можно ли досрочно гасить ипотеку без похода в отделение и оформления бумажного заявления. Часто это можно делать через онлайн-банк или приложение на смартфоне.

Постарайтесь тщательно изучить рынок ипотечных предложений. Даже десятые доли процентной ставки сказываются на размере переплаты. Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

3. Большой первоначальный взнос

Чем меньше сумма кредита, тем быстрее вы отдадите долг банку, и тем меньше будет переплата. Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то больше). Клиентам с большим первоначальным взносом банки нередко дают более выгодные кредиты.

4. Рефинансирование

Уменьшить финансовую нагрузку может рефинансирование ранее взятой ипотеки. Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Оформить рефинансирование можно в том же банке или выбрать другой, с наиболее выгодными для вас условиями. Но рефинансирование потребует затрат времени и денег. Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

5. Сокращение срока ипотеки

Наиболее эффективный способ уменьшить переплату по процентам — досрочные платежи на сокращение срока ипотеки. Рассчитайте платёж так, чтобы каждый месяц вы могли вносить немного больше. Хотя бы на 3 000–5 000 ₽. Каждый раз этот скромный досрочный платёж нужно направлять на уменьшение срока кредита. Покрывая наперёд платежи, которые идут в тело кредита, вы заставляете «сгорать» проценты по переплате. Этот способ работает, пока в ежемесячном платеже часть, идущая на покрытие тела кредита, и часть в погашение процентов не станут равны друг другу.

Например, вы купили в ипотеку «однушку» в ЖК «Город Времени» за 5,3 млн ₽.

Первоначальный взнос — 20% (1 060 000 ₽).

Ставка — 6,7% на 20 лет.

Сумма, которую вы берёте в долг у банка — 4 240 000 ₽.

Сумма, которую вы выплачиваете по итогу банку — 7 707 245 ₽ (из них на погашение процентов — 3 466 170 ₽).

Ежемесячный платёж — 32 114 ₽.

Если вы ежемесячно вносите дополнительно 5 000 ₽ на сокращение срока ипотеки, то срок ипотеки уменьшится с 20 до 15 лет. Выгода составит почти 940 000 ₽. Дальше можно продолжать платить без досрочных платежей или вкладывать деньги в уменьшение размера ежемесячных выплат. Это еще сократит сумму переплаты и срок кредита.

6. Сокращение ежемесячного платежа

Второй способ упростить выплату ипотеки — сокращать размер ежемесячного платежа. Например, для вас комфортен платёж в 16 000 ₽. У вас есть возможность раз в какой-то период делать досрочные платежи по 30–50 тыс. ₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Психологически такой способ гораздо комфортнее и эффективнее, чем откладывать деньги, чтобы внести их одной большой суммой. Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет тяжелая, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет тяжелая, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Важно помнить: и стратегия сокращения платежа, и стратегия уменьшения срока ипотеки будут работать эффективно, если вы будете придерживаться любой из них постоянно и в определенных ситуациях комбинировать.

7. Дополнительные средства

Используйте для досрочных платежей деньги, которые вам положены от государства: налоговый вычет, средства за рождение первенца, семейный капитал за рождение второго и третьего детей, компенсация по ипотеке для многодетных семей.

Если вы решились на ипотеку, наши специалисты помогут вам выбрать квартиру и подать заявку на оформление в банк. Задать вопросы и получить консультацию можно:

Задать вопросы и получить консультацию можно:

по телефону +7 (831) 211-9-000 или скайпу sd.andor

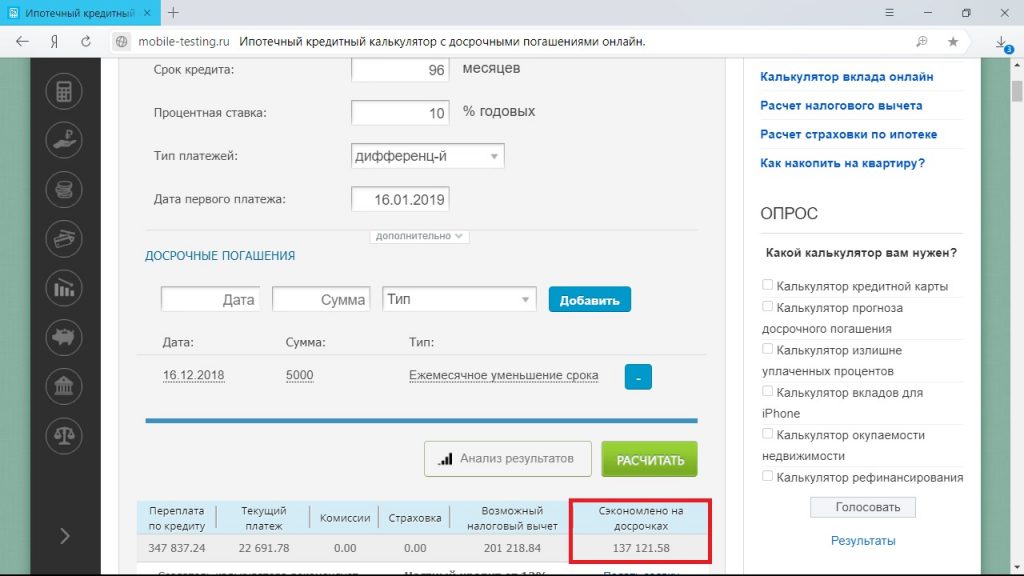

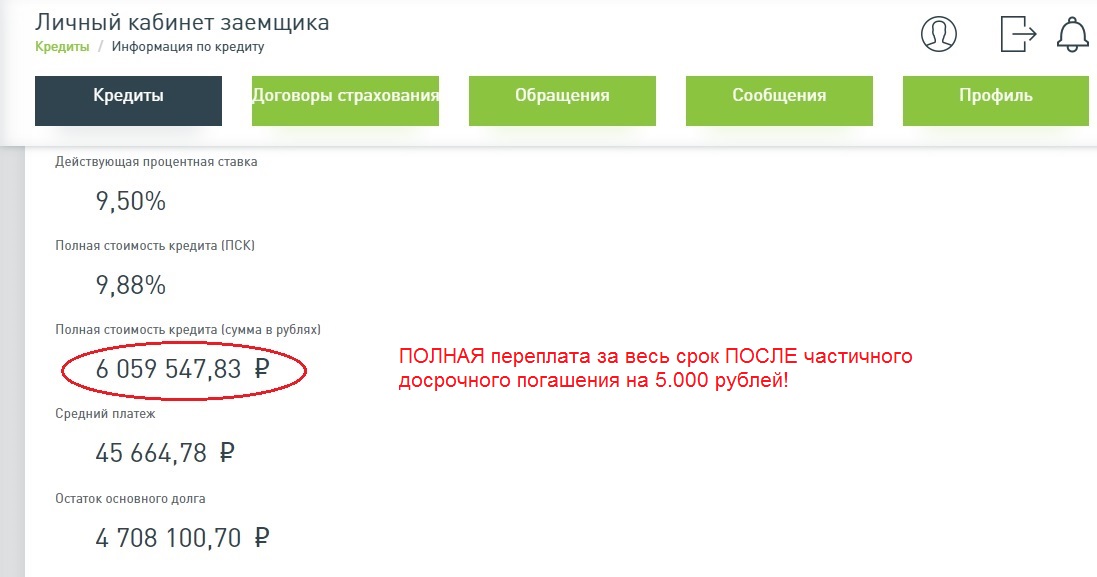

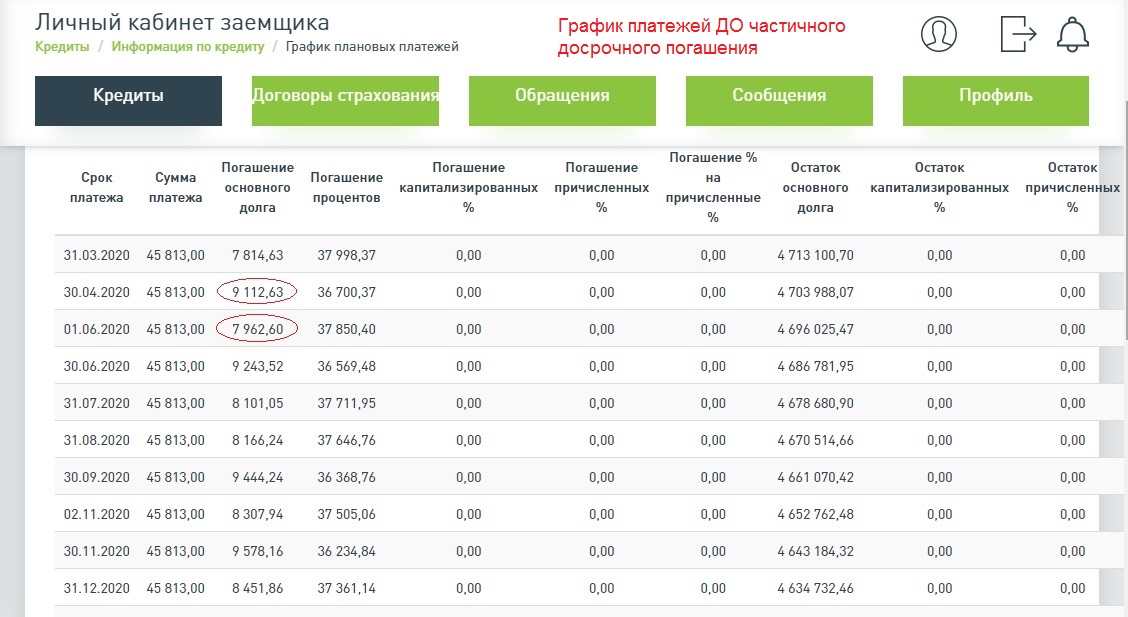

Ипотечный калькулятор с досрочным погашением — рассчитать онлайн досрочное погашение ипотеки в 2022 году

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, ₽ | Начисленные %, ₽ | Платеж в основной долг, ₽ | Сумма платежа, ₽ |

|---|---|---|---|---|

| 17.10.2022 | 2 100 000,00 | 17 260,27 | 10 491,38 | 27 751,65 |

| 17.11.2022 | 2 089 508,62 | 17 746,51 | 10 005,14 | 27 751,65 |

| 17.12.2022 | 2 079 503,48 | 17 091,81 | 10 659,85 | 27 751,65 |

| 17.01.2023 | 2 068 843,63 | 17 571,00 | 10 180,65 | 27 751,65 |

| 2 058 662,98 | 17 484,53 | 10 267,12 | 27 751,65 | |

| 17.03.2023 | 2 048 395,86 | 15 713,72 | 12 037,93 | 27 751,65 |

| 17.04.2023 | 2 036 357,92 | 17 295,09 | 10 456,56 | 27 751,65 |

| 17.05.2023 | 2 025 901,36 | 16 651,24 | 11 100,41 | 27 751,65 |

| 17.06.2023 | 2 014 800,95 | 17 112,01 | 10 639,65 | 27 751,65 |

| 17.07.2023 | 2 004 161,31 | 16 472,56 | 11 279,10 | 27 751,65 |

| 17.08.2023 | 1 992 882,21 | 16 925,85 | 10 825,81 | 27 751,65 |

| 17.09.2023 | 1 982 056,40 | 16 833,90 | 10 917,75 | 27 751,65 |

| 1 971 138,65 | 16 201,14 | 11 550,52 | 27 751,65 | |

| 17.11.2023 | 1 959 588,14 | 16 643,08 | 11 108,58 | 27 751,65 |

| 17.12.2023 | 1 948 479,56 | 16 014,90 | 11 736,75 | 27 751,65 |

| 17.01.2024 | 1 936 742,81 | 16 449,05 | 11 302,61 | 27 751,65 |

| 17.02.2024 | 1 925 440,20 | 16 353,05 | 11 398,60 | 27 751,65 |

| 17.03.2024 | 1 914 041,60 | 15 207,45 | 12 544,20 | 27 751,65 |

| 17.04.2024 | 1 901 497,40 | 16 149,70 | 11 601,95 | 27 751,65 |

| 17.05.2024 | 1 889 895,45 | 15 533,39 | 12 218,27 | 27 751,65 |

| 1 877 677,18 | 15 947,40 | 11 804,26 | 27 751,65 | |

| 17.07.2024 | 1 865 872,92 | 15 335,94 | 12 415,71 | 27 751,65 |

| 17.08.2024 | 1 853 457,21 | 15 741,69 | 12 009,96 | 27 751,65 |

| 17.09.2024 | 1 841 447,24 | 15 639,69 | 12 111,97 | 27 751,65 |

| 17.10.2024 | 1 829 335,28 | 15 035,63 | 12 716,02 | 27 751,65 |

| 17.11.2024 | 1 816 619,26 | 15 428,82 | 12 322,83 | 27 751,65 |

| 17.12.2024 | 1 804 296,42 | 14 829,83 | 12 921,82 | 27 751,65 |

| 17.01.2025 | 1 791 374,60 | 15 214,41 | 12 537,24 | 27 751,65 |

| 1 778 837,36 | 15 107,93 | 12 643,72 | 27 751,65 | |

| 17.03.2025 | 1 766 193,64 | 13 548,88 | 14 202,77 | 27 751,65 |

| 17.04.2025 | 1 751 990,87 | 14 879,92 | 12 871,73 | 27 751,65 |

| 17.05.2025 | 1 739 119,14 | 14 294,13 | 13 457,52 | 27 751,65 |

| 17.06.2025 | 1 725 661,61 | 14 656,30 | 13 095,35 | 27 751,65 |

| 17.07.2025 | 1 712 566,26 | 14 075,89 | 13 675,77 | 27 751,65 |

| 17.08.2025 | 1 698 890,49 | 14 428,93 | 13 322,72 | 27 751,65 |

| 17.09.2025 | 1 685 567,77 | 14 315,78 | 13 435,87 | 27 751,65 |

| 1 672 131,90 | 13 743,55 | 14 008,10 | 27 751,65 | |

| 17.11.2025 | 1 658 123,79 | 14 082,70 | 13 668,96 | 27 751,65 |

| 17.12.2025 | 1 644 454,83 | 13 516,07 | 14 235,59 | 27 751,65 |

| 17.01.2026 | 1 630 219,24 | 13 845,70 | 13 905,96 | 27 751,65 |

| 17.02.2026 | 1 616 313,29 | 13 727,59 | 14 024,06 | 27 751,65 |

| 17.03.2026 | 1 602 289,23 | 12 291,53 | 15 460,12 | 27 751,65 |

| 17.04.2026 | 1 586 829,10 | 13 477,18 | 14 274,48 | 27 751,65 |

| 17.05.2026 | 1 572 554,63 | 12 925,11 | 14 826,55 | 27 751,65 |

| 1 557 728,08 | 13 230,02 | 14 521,64 | 27 751,65 | |

| 17.07.2026 | 1 543 206,44 | 12 683,89 | 15 067,77 | 27 751,65 |

| 17.08.2026 | 1 528 138,68 | 12 978,71 | 14 772,94 | 27 751,65 |

| 17.09.2026 | 1 513 365,74 | 12 853,24 | 14 898,41 | 27 751,65 |

| 17.10.2026 | 1 498 467,32 | 12 316,17 | 15 435,48 | 27 751,65 |

| 17.11.2026 | 1 483 031,84 | 12 595,61 | 15 156,04 | 27 751,65 |

| 17.12.2026 | 1 467 875,80 | 12 064,73 | 15 686,92 | 27 751,65 |

| 17.01.2027 | 1 452 188,88 | 12 333,66 | 15 418,00 | 27 751,65 |

| 1 436 770,88 | 12 202,71 | 15 548,94 | 27 751,65 | |

| 17.03.2027 | 1 421 221,94 | 10 902,52 | 16 849,13 | 27 751,65 |

| 17.04.2027 | 1 404 372,81 | 11 927,55 | 15 824,10 | 27 751,65 |

| 17.05.2027 | 1 388 548,70 | 11 412,73 | 16 338,93 | 27 751,65 |

| 17.06.2027 | 1 372 209,78 | 11 654,38 | 16 097,27 | 27 751,65 |

| 17.07.2027 | 1 356 112,51 | 11 146,13 | 16 605,52 | 27 751,65 |

| 17.08.2027 | 1 339 506,98 | 11 376,63 | 16 375,02 | 27 751,65 |

| 17.09.2027 | 1 323 131,96 | 11 237,56 | 16 514,10 | 27 751,65 |

| 1 306 617,86 | 10 739,32 | 17 012,33 | 27 751,65 | |

| 17.11.2027 | 1 289 605,54 | 10 952,81 | 16 798,84 | 27 751,65 |

| 17.12.2027 | 1 272 806,69 | 10 461,42 | 17 290,23 | 27 751,65 |

| 17.01.2028 | 1 255 516,46 | 10 663,29 | 17 088,36 | 27 751,65 |

| 17.02.2028 | 1 238 428,10 | 10 518,16 | 17 233,50 | 27 751,65 |

| 17.03.2028 | 1 221 194,60 | 9 702,64 | 18 049,01 | 27 751,65 |

| 17.04.2028 | 1 203 145,59 | 10 218,50 | 17 533,16 | 27 751,65 |

| 17.05.2028 | 1 185 612,43 | 9 744,76 | 18 006,90 | 27 751,65 |

| 1 167 605,54 | 9 916,65 | 17 835,00 | 27 751,65 | |

| 17.07.2028 | 1 149 770,53 | 9 450,17 | 18 301,49 | 27 751,65 |

| 17.08.2028 | 1 131 469,05 | 9 609,74 | 18 141,92 | 27 751,65 |

| 17.09.2028 | 1 113 327,13 | 9 455,66 | 18 296,00 | 27 751,65 |

| 17.10.2028 | 1 095 031,13 | 9 000,26 | 18 751,40 | 27 751,65 |

| 17.11.2028 | 1 076 279,73 | 9 141,01 | 18 610,65 | 27 751,65 |

| 17.12.2028 | 1 057 669,08 | 8 693,17 | 19 058,48 | 27 751,65 |

| 17.01.2029 | 1 038 610,60 | 8 821,08 | 18 930,58 | 27 751,65 |

| 1 019 680,02 | 8 660,30 | 19 091,36 | 27 751,65 | |

| 17.03.2029 | 1 000 588,66 | 7 675,75 | 20 075,91 | 27 751,65 |

| 17.04.2029 | 980 512,75 | 8 327,64 | 19 424,01 | 27 751,65 |

| 17.05.2029 | 961 088,74 | 7 899,36 | 19 852,30 | 27 751,65 |

| 17.06.2029 | 941 236,45 | 7 994,06 | 19 757,59 | 27 751,65 |

| 17.07.2029 | 921 478,85 | 7 573,80 | 20 177,86 | 27 751,65 |

| 17.08.2029 | 901 301,00 | 7 654,89 | 20 096,77 | 27 751,65 |

| 17.09.2029 | 881 204,23 | 7 484,20 | 20 267,45 | 27 751,65 |

| 17.10.2029 | 860 936,77 | 7 076,19 | 20 675,46 | 27 751,65 |

| 840 261,31 | 7 136,47 | 20 615,19 | 27 751,65 | |

| 17.12.2029 | 819 646,12 | 6 736,82 | 21 014,84 | 27 751,65 |

| 17.01.2030 | 798 631,29 | 6 782,90 | 20 968,76 | 27 751,65 |

| 17.02.2030 | 777 662,53 | 6 604,81 | 21 146,85 | 27 751,65 |

| 17.03.2030 | 756 515,68 | 5 803,41 | 21 948,25 | 27 751,65 |

| 17.04.2030 | 734 567,43 | 6 238,79 | 21 512,86 | 27 751,65 |

| 17.05.2030 | 713 054,57 | 5 860,72 | 21 890,93 | 27 751,65 |

| 17.06.2030 | 691 163,64 | 5 870,16 | 21 881,50 | 27 751,65 |

| 17.07.2030 | 669 282,14 | 5 500,95 | 22 250,71 | 27 751,65 |

| 647 031,43 | 5 495,34 | 22 256,32 | 27 751,65 | |

| 17.09.2030 | 624 775,11 | 5 306,31 | 22 445,35 | 27 751,65 |

| 17.10.2030 | 602 329,77 | 4 950,66 | 22 801,00 | 27 751,65 |

| 17.11.2030 | 579 528,77 | 4 922,03 | 22 829,63 | 27 751,65 |

| 17.12.2030 | 556 699,14 | 4 575,61 | 23 176,05 | 27 751,65 |

| 17.01.2031 | 533 523,09 | 4 531,29 | 23 220,36 | 27 751,65 |

| 17.02.2031 | 510 302,73 | 4 334,08 | 23 417,58 | 27 751,65 |

| 17.03.2031 | 486 885,15 | 3 735,01 | 24 016,65 | 27 751,65 |

| 17.04.2031 | 462 868,51 | 3 931,21 | 23 820,44 | 27 751,65 |

| 439 048,06 | 3 608,61 | 24 143,04 | 27 751,65 | |

| 17.06.2031 | 414 905,02 | 3 523,85 | 24 227,80 | 27 751,65 |

| 17.07.2031 | 390 677,22 | 3 211,05 | 24 540,61 | 27 751,65 |

| 17.08.2031 | 366 136,61 | 3 109,65 | 24 642,00 | 27 751,65 |

| 17.09.2031 | 341 494,61 | 2 900,37 | 24 851,29 | 27 751,65 |

| 17.10.2031 | 316 643,32 | 2 602,55 | 25 149,11 | 27 751,65 |

| 17.11.2031 | 291 494,21 | 2 475,70 | 25 275,95 | 27 751,65 |

| 17.12.2031 | 266 218,26 | 2 188,10 | 25 563,56 | 27 751,65 |

| 17.01.2032 | 240 654,70 | 2 043,92 | 25 707,74 | 27 751,65 |

| 214 946,97 | 1 825,58 | 25 926,08 | 27 751,65 | |

| 17.03.2032 | 189 020,89 | 1 501,81 | 26 249,84 | 27 751,65 |

| 17.04.2032 | 162 771,04 | 1 382,44 | 26 369,22 | 27 751,65 |

| 17.05.2032 | 136 401,83 | 1 121,11 | 26 630,54 | 27 751,65 |

| 17.06.2032 | 109 771,28 | 932,30 | 26 819,35 | 27 751,65 |

| 17.07.2032 | 82 951,93 | 681,80 | 27 069,86 | 27 751,65 |

| 17.08.2032 | 55 882,07 | 474,61 | 27 277,04 | 27 751,65 |

| 17.09.2032 | 28 605,03 | 242,95 | 28 605,03 | 28 847,98 |

17.2023″>17.02.2023

17.2023″>17.02.2023 17.2023″>17.10.2023

17.2023″>17.10.2023 17.2024″>17.06.2024

17.2024″>17.06.2024 17.2025″>17.02.2025

17.2025″>17.02.2025 17.2025″>17.10.2025

17.2025″>17.10.2025 17.2026″>17.06.2026

17.2026″>17.06.2026 17.2027″>17.02.2027

17.2027″>17.02.2027 17.2027″>17.10.2027

17.2027″>17.10.2027 17.2028″>17.06.2028

17.2028″>17.06.2028 2029″>17.02.2029

2029″>17.02.2029 17.2029″>17.11.2029

17.2029″>17.11.2029 17.2030″>17.08.2030

17.2030″>17.08.2030 17.2031″>17.05.2031

17.2031″>17.05.2031 17.2032″>17.02.2032

17.2032″>17.02.2032Досрочное погашение ипотеки в 2021 году

Возможно ли погасить ипотечный кредит досрочно?

По закону каждый гражданин РФ имеет возможность досрочно погасить любой кредит, включая ипотечный. Это право закреплено в Федеральном Законе № 284. Главное не забыть уведомить банк заранее о желании погасить ипотечный кредит раньше срока, иначе платеж не будет засчитан в счет погашения.

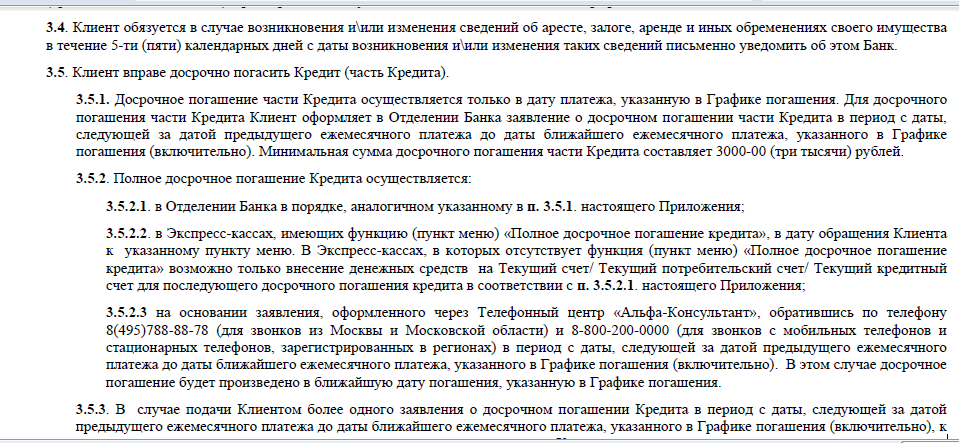

Если Вы взяли ипотеку в Банке ДОМ.РФ, то при полностью или частично досрочном погашении ипотеки заявление необходимо подать не позднее, чем за 15 дней до даты досрочного платежа; в других банках срок предварительного уведомления может отличаться.

Какие плюсы у досрочного погашения ипотеки?

Любой заемщик понимает, что чем скорее он избавиться от любого кредита, включая ипотечного — тем лучше для него. Но можно выделить три основные цели досрочного погашения ипотеки:

Уменьшить уровень регулярных расходов. Снять ежемесячную финансовую нагрузку и перенаправить освободившиеся средства на более необходимые\интересные сферы жизни.

Наконец стать собственником жилья. После полного погашения ипотечного кредита снимается обременение с недвижимости, и вы становитесь ее полноправным хозяином.

Экономия. Ведь при досрочном погашении ипотеки Вы не платите проценты за тот срок кредитования, который закрыли досрочно.

А есть ли минусы у досрочного погашения?

У полного досрочного погашения минусов практически нет. А вот у частично досрочного погашения минусов несколько больше:

Во-первых, можно не рассчитать свои силы и, потратив все свои сбережения на частичную оплату долга по ипотеке, не оставить средств на оплату последующих платежей согласно графику. Здесь мы рекомендуем всегда иметь «подушку безопасности». Можно иметь её в виде вклада или просто хранить «под подушкой», но это в любом случае лучше, чем потратить эти деньги на частичное погашение и потом рисковать недвижимостью, не имея возможности внести ежемесячный платеж из-за каких-либо жизненных обстоятельств.

Также не стоит забывать, что досрочное погашение снижает сумму налогового вычета по ипотеке. Но при желании заемщика всегда возможно автоматически направлять налоговый вычет в счет досрочного погашения ипотечного кредита. Достаточно просто обратиться в свой банк.

Частичное погашение ипотеки

Вы сами выбираете, как хотите досрочно погасить ипотеку: полностью или частично. При частичном возврате ипотеки есть два варианта перерасчета графика платежей:

Сократить срок кредитования. Это снизит общую переплату по ипотеке. А часть ежемесячного платежа, которая идет на оплату основного долга — увеличится. А процентная часть уменьшится.

Уменьшить размер ежемесячного платежа. Снизит Ваши ежемесячные расходы на обеспечение кредита

Процедура погашения ипотеки

Итак, Вы скопили определенную сумму и хотите полностью или досрочно погасить ипотеку. А что же делать дальше? Рассказываем:

1

При желании полностью погасить кредит, Вам необходимо узнать точную сумму для закрытия кредита. Для этого можно позвонить на телефон горячей линии Банка либо прийти в офис Банка. А если вы кредитовались в Банке ДОМ.РФ, то легко сможете сделать это в мобильном приложении.

2

При частично досрочном погашении нет необходимости выполнять этот пункт. Вы сами указываете в заявлении сумму, на которую хотите погасить кредит. Теперь нужно подать заявление в Банк. Сделать это необходимо заранее. В Банке ДОМ.РФ этот срок составляет 15 календарных дней. В других банках может доходить до 30 дней. Заявление можно подать через офис банка. А при кредитовании в Банке ДОМ.РФ также через мобильное приложение банка.

3

Подготовить необходимую для погашения сумму и обеспечить её на счёте к дате, указанной в заявлении о погашении ипотеки.

4

В указанный день сумма для досрочного погашения спишется со счета. А еще через несколько дней, необходимых для операционной деятельности внутри банка, ипотека точно будет закрыта. Теперь можно идти в банк за справкой о закрытии ипотеки.

Можно ли досрочно погасить ипотеку с помощью средств материнского капитала?

Как известно, материнский капитал можно тратить на улучшение жилищных условий. Можно ли отнести к этому досрочное погашение ипотечного кредита?

Да, средства мат. капитала можно потратить на досрочное погашение ипотеки в любом банке. Правда процедура погашения ипотеки в случае с материнским капиталом немного иная:

1

Изучить условия досрочного погашения по ипотечному кредиту, они должны быть прописаны в кредитном договоре. Банки выставляют разные требования к досрочному погашению и к срокам уведомления о желании погасить ипотеку досрочно. Свое намерение о досрочном погашении ипотеки должник в любом случае обязан оформить заранее.

2

Получить в банке справку об остатке задолженности по ипотеке и процентах с номером счета для перечисления средств материнского капитала.

3

Уведомить региональный отдел ПФР о желании использования средств материнского капитала на погашение ипотечного займа.

4

Получить все необходимые документы на сайте ПФР или Госуслуг и подготовить их.

5

Отправить весь пакет документов на рассмотрение в ПФР.

6

Дождаться решения Пенсионного Фонда.

7

При положительном решении от ПФР — обратиться в банк с заявлением на досрочное или частично досрочное погашение.

8

Далее деньги будут перечислены на указанный в справке из банка счет.

Минусы использования материнского капитала в досрочном погашении ипотеки

«Какие минусы?» — удивитесь Вы. Но минусы действительно есть. Давайте рассмотрим подробнее:

Во-первых, каждый из членов семьи имеет право на равную долю недвижимости. Следовательно, Ваш ребенок в обязательном порядке получит долю в квартире. В будущем же, возникнут проблемы при желании продать квартиру, обменять на квартиру с большей площадью и другие сделки с недвижимостью.

Также стоит учесть, что рефинансировать ипотеку с материнским капиталом также будет проблематично по причине юридических аспектов передачи собственности при наличии доли у несовершеннолетних детей.

Советуем несколько раз всё взвесить, прежде чем воспользоваться материнским капиталом для улучшения жилищных условий. Всё таки есть еще много способов, что бы его эффективно использовать для своих детей.

Когда следует досрочно погасить ипотечный кредит?

Когда у вас есть дом, мысль о выплате ипотечного кредита в течение десятилетий может быть пугающей. Поэтому вполне естественно хотеть погасить ипотечный кредит как можно скорее. Прежде чем вы решите использовать наследство, доход или свои сбережения для выплаты ипотеки, важно определить, действительно ли это имеет для вас финансовый смысл. В некоторых случаях сумма, которую вы сэкономите при досрочном погашении ипотеки, может быть не больше, чем вы заработаете, если вложите эти средства в другое место. Тем не менее, душевное спокойствие, которое вы получаете, может оправдать досрочную выплату ипотеки.

Лампочка

Взгляд на банковский курс

Выплата ипотеки не всегда лучшее использование неожиданного дохода, но решение зависит от того, что важнее для вас: потенциально более выгодные инвестиции или погашение долга.

Можно ли досрочно погасить ипотеку?

Если вы приобрели дом в рамках своего бюджета или ваш доход с годами увеличился, у вас, вероятно, есть дополнительные наличные деньги, и вы не знаете, как лучше их использовать. Если вы рассматриваете возможность досрочного погашения ипотеки, сначала обратитесь к своему ипотечному кредитору или обслуживающей организации. В зависимости от условий кредита вам может быть назначен штраф за досрочное погашение.

Сколько мне будет стоить штраф за досрочное погашение?

Как правило, в соответствии с Законом Додда-Франка ипотечным кредиторам запрещено налагать штрафы за досрочное погашение большинства ипотечных кредитов. Хотя в последние годы произошли изменения в системе Додда-Франка, штрафы за досрочное погашение по-прежнему регулируются законодательством.

Если ваша ипотека является исключением из правил, штраф за досрочное погашение может начисляться только в течение первых трех лет. Он ограничен 2 процентами в первый и второй год и 1 процентом в третий год. Итак, если ваш непогашенный остаток по кредиту во втором году составляет 29 долларов США5000 и вы погашаете ипотечный кредит, кредитор может взимать штраф за досрочное погашение в размере до 5900 долларов.

Досрочное погашение ипотеки: на что обратить внимание

1. Будут ли другие инвестиции лучше, чем досрочное погашение ипотеки?

Лучше погасить ипотеку или инвестировать? В конечном счете, это личное решение, но инвестиции могли бы быть более разумными.

«К сожалению, математика подсказывает нам, что почти всегда лучше инвестировать в другие места, чем в ипотеку», — говорит Ричард Боуэн, дипломированный бухгалтер и владелец Bowen Accounting в Бейкерсфилде, Калифорния.

Ставки по ипотеке выросли за последний год, но все еще ниже, чем средняя долгосрочная доходность фондового рынка, поэтому, если досрочное погашение ипотеки приводит к доходу, равному вашей процентной ставке, этот доход, вероятно, будет тусклым по сравнению с к годовой доходности S&P 500 — примерно 10 процентов за последние 90 лет.

В дополнение к тому, что доходность фондового рынка исторически была выше средних процентных ставок, то, как вы инвестируете свои дополнительные деньги, может действительно принести вам больше с течением времени, чем досрочное погашение ипотеки. Инвестирование на счет с льготным налогообложением, например, 401(k), традиционную IRA, сберегательный счет для здоровья или 529.План сбережений для колледжа обеспечит вам немедленную экономию федеральных налогов, а также любую рыночную прибыль от ваших инвестиций.

Потенциально лучшее использование средств может состоять в том, чтобы взять наличные, которые вы бы использовали для выплаты ипотеки, и использовать их для покупки недвижимости с положительным денежным потоком, такой как многоквартирная недвижимость или дома на одну семью, которые имеют потенциал чтобы предложить более высокую долгосрочную прибыль, отмечает Боуэн.

Однако любой выбор сопряжен с риском. Даже после досрочного погашения ипотеки цены на недвижимость могут упасть, что может привести к потенциальным убыткам. Тщательно обдумайте, на какой риск вы готовы пойти. В конечном счете, вам может быть лучше не выплачивать ипотеку досрочно.

«Дело в том, что никто не может дать вам гарантию на инвестиции, — предостерегает Боуэн. «Вы можете вложить свои деньги в фондовый рынок и потерять их. Вы можете вложить свои деньги в недвижимость, и она не будет работать так, как вы ожидали».

2. Будут ли все ваши деньги связаны с ипотекой?

Прежде чем взять большую часть своего состояния и использовать ее для досрочного погашения ипотеки, не забудьте проверить ликвидность. Ваш дом считается неликвидным активом, потому что продажа собственности и доступ к капиталу могут занять месяцы или больше.

«Если вы начнете выплачивать ипотечный кредит слишком быстро, вы рискуете истощить свою ликвидность», — говорит Аманда Томас, CFP, консультант по работе с клиентами в Mission Wealth в Санта-Барбаре, Калифорния. «Важен и тот вид ликвидности, который у вас есть».

Один из подходов заключается в том, чтобы иметь резервный фонд, а также активы, такие как акции, взаимные фонды, казначейские облигации США, облигации и рыночные ценные бумаги, доступные на налогооблагаемом инвестиционном счете. Таким образом, в дополнение к деньгам, привязанным к пенсионным счетам с льготным налогообложением и вашему дому, у вас все еще есть наличные деньги или другие инвестиции, которые легко конвертировать в наличные деньги в крайнем случае.

Боуэн предлагает сохранить резерв, который защитит вас как минимум на шесть месяцев, прежде чем вы решите использовать большую часть своей ликвидности для досрочного погашения ипотеки.

3. Как вы будете использовать деньги, если не погасите ипотечный кредит досрочно?

Будьте реалистичны в отношении того, что вы, вероятно, сделаете со своими деньгами, если не используете их для досрочного погашения ипотеки. После того, как ипотека будет выплачена, вы действительно будете использовать ее, чтобы продвинуться вперед?

Может иметь смысл, например, вложить деньги в досрочное погашение ипотеки, если вам трудно хранить деньги в банке. Ваш дом может стать инструментом принудительного сбережения, а дополнительные платежи по ипотеке могут сэкономить вам тысячи долларов на процентах с течением времени, а также помочь вам быстрее увеличить капитал в вашем доме.

«Правильно делать то, что ты будешь делать», — говорит Боуэн. «Все это связано с личными привычками. Если вы все равно собираетесь тратить лишние деньги, то лучше положить их в дом, чем тратить».

4. Насколько Вы цените душевное спокойствие?

Иногда дело не столько в чистой прибыли, сколько в душевном спокойствии. Если вы владеете своим свободным и чистым домом, это может принести выгоду, которую нельзя измерить строго в финансовом выражении. Для многих отказ от ежемесячного платежа по ипотеке перед выходом на пенсию может дать моральное облегчение при рассмотрении возможности жить на фиксированный доход.

«Лично я плачу по ипотеке, — говорит Томас из Mission Wealth. «Приятно, что он окупился до выхода на пенсию. Возможно, это не всегда имеет финансовый смысл, но дает душевное спокойствие и может позволить лучше планировать бюджет».

Другим потенциальным преимуществом является возможность взять кредит под залог собственного дома. Наличие значительного капитала может позволить вам создать кредитную линию на приобретение жилья (HELOC), которая станет источником экстренного дохода, а также позволит вам улучшить дом или добиться прогресса в достижении других финансовых целей.

Плюсы и минусы досрочного погашения ипотеки

Плюсы

- Отменяет ежемесячный платеж по ипотеке, высвобождая дополнительные средства для использования на пенсии

- Потенциально сэкономит вам тысячи долларов на процентах

- Предлагает предсказуемую норму прибыли, эквивалентную процентной ставке на остаток, который вы выплачиваете

- Обеспечивает душевное спокойствие, зная, что вы полностью владеете своим домом

- Позволяет использовать капитал в вашем доме, если вам понадобятся деньги в будущем

Минусы

- Связывает большую часть вашей ликвидности и собственного капитала в вашем доме, что может затруднить доступ к нему позже

- Вы больше не имеете права на федеральный налоговый вычет по процентам по ипотечным кредитам, если вы все еще требуете его. С тех пор, как стандартный вычет был значительно повышен в 2017 году с принятием Закона о сокращении налогов и занятости, все меньше людей перечисляют свои вычеты и, таким образом, могут воспользоваться налоговым вычетом процентов по ипотечным кредитам.

- Может упустить потенциально более высокую прибыль от других инвестиций

- Возможно, вы не получите от своего дома столько, сколько рассчитывали, если рынок упадет и вам придется быстро продавать

Как досрочно погасить ипотеку

Если вам подходит досрочное погашение ипотеки, вот несколько способов сделать это:

- Делайте платежи раз в две недели. Один из способов начать делать дополнительные платежи по ипотеке — составить двухнедельный график. Это означает внесение полного дополнительного ежемесячного платежа каждый год и может сократить время, затрачиваемое на ипотеку. Начав с платежей раз в две недели, вы сможете продвинуться вперед по ипотеке, а также продолжить работу над достижением других финансовых целей.

- Ежегодно вносите дополнительные платежи по ипотеке. Подобно платежам раз в две недели, вы можете просто вносить дополнительный платеж по ипотеке один раз в год или платить дополнительную сумму каждый месяц (например, на 250 долларов США) сверх того, что вы уже заплатили.

- Убедитесь, что ваши дополнительные платежи идут на погашение основной суммы долга и не засчитываются в качестве будущих ежемесячных платежей, поговорив со своим кредитором и следуя их процессу выплаты основной суммы долга.

- Рефинансирование в ипотеку с меньшим сроком. Если вы хотите получить более низкую процентную ставку, рефинансирование в 15-летнюю ипотеку означает, что вы погасите кредит раньше. Имейте в виду, что даже при более низкой ставке вы можете платить больше каждый месяц, поскольку ваши платежи теперь распределяются на более короткий период времени.

Для кого лучше всего подходит выплата по ипотеке?

Досрочное погашение ипотеки часто является соображением для домовладельцев, желающих выйти на пенсию раньше или остаться в своих домах в течение длительного периода времени.

В конечном итоге решение зависит от личных предпочтений и от того, перевешивают ли выгоды затраты. Учитывайте любые штрафы за досрочное погашение и потенциальные налоговые последствия. Кроме того, проведите инвентаризацию своих финансов, чтобы определить, не разумнее ли использовать средства в другом месте, например, для погашения долга с высокими процентами.

Альтернативы досрочному погашению ипотечного кредита

Если вы не уверены, следует ли вам погасить ипотечный кредит досрочно, рассмотрите другие варианты, чтобы получить максимальную отдачу в долларах: сумма к оплате.

Практический результат

При рассмотрении вопроса о досрочном погашении ипотеки важно выяснить, что лучше всего подходит для вашей ситуации и с наибольшей вероятностью поможет вам достичь краткосрочных и долгосрочных финансовых целей. Иногда, при финансовом планировании, это не прямая оценка того, что лучше в цифрах. Люди хотят быть уверенными в том, куда уходят их деньги, независимо от того, что написано в электронной таблице.

Для некоторых задолженность вызывает стресс, а досрочное погашение ипотеки может принести душевное спокойствие. Для людей, приближающихся к пенсионному возрасту, выплаченная ипотека означает, что у них будет намного больше свободного денежного потока от их фиксированного дохода, когда они перестанут работать.

Должны ли вы погасить ипотеку раньше?

Если вы обнаружите, что у вас появились дополнительные деньги в результате повышения зарплаты, бонуса или неожиданного дохода, вы можете рассмотреть возможность досрочного погашения ипотеки.

Выплата ипотечного кредита до окончания согласованного срока кредита может сэкономить деньги на процентах и освободить значительное место в вашем бюджете.

Кроме того, владение собственным домом позволит вам использовать этот капитал в будущем и обеспечит вам душевное спокойствие.

Читайте дальше, чтобы узнать больше о плюсах и минусах досрочного погашения ипотеки и о том, как это может улучшить ваши личные финансы.

Оглавление

- Нужно ли платить по ипотеке?

- Как досрочно погасить ипотечный кредит

- Другие соображения

- Альтернативы досрочному погашению ипотечного кредита

- Резюме Должны ли вы погасить ипотеку досрочно

Следует ли вам досрочно погасить ипотеку?

В зависимости от размера вашего ипотечного кредита вы потенциально можете сэкономить тысячи долларов на процентах, погасив ипотечный кредит досрочно. Если вы решите это сделать, рекомендуется иметь резерв наличных денег для покрытия других повседневных расходов и возможного аварийного ремонта.

Согласно расчетам с использованием нашего калькулятора ипотечных платежей, если у вас есть 30-летняя ипотека на сумму 300 000 долларов США с процентной ставкой 4% и первоначальным взносом 20%, ваш минимальный ежемесячный платеж — без учета налога на недвижимость — составит около 1146 долларов США.

В этом сценарии вы заплатите 172 487 долларов в виде процентов в течение срока действия кредита.

Допустим, вы увеличили свои ежемесячные платежи примерно до 500 долларов. Это позволит вам погасить ипотеку за 20 лет вместо 30. В этом случае вы заплатите в общей сложности 109 045 долларов в виде процентов, сэкономив 63 442 доллара. Кроме того, есть дополнительное преимущество — погасить долг на целое десятилетие раньше, чем предполагалось. Конечно, результаты этого расчета будут зависеть от вашего текущего баланса по ипотеке.

Большинство кредитов с фиксированной процентной ставкой амортизируются. Амортизация относится к процессу постепенного погашения кредита. Сначала большая часть ваших ежемесячных платежей по ипотеке идет на проценты, а все, что остается, идет на погашение основного долга. По мере того, как ваш баланс уменьшается, ежемесячные платежи смещаются, чтобы в основном идти на основную сумму.

Досрочное погашение ипотеки — плюсы и минусы

- Больше никаких ежемесячных платежей по ипотеке

- Недвижимость будет принадлежать вам на 100%

- Дополнительный денежный поток

- Возможные сборы за досрочное погашение

- Вы больше не имеете права на налоговый вычет по процентам по ипотеке

- Ваш кредитный рейтинг может пострадать, потому что вы будете закрывать счет

- Значительная часть ваших ликвидность будет привязана к вашему дому

Должны ли вы погасить ипотеку или инвестировать в фондовый рынок?

Решение о погашении ипотеки или инвестировании сводится к математике и личному выбору.

С одной стороны, учитывая текущие низкие процентные ставки, инвестирование может быть гораздо более прибыльным, чем погашение ипотеки с фиксированной процентной ставкой по низкой ставке. С другой стороны, отсутствие долгов может обеспечить домовладельцам душевное спокойствие.

Если бы вам нужно было найти инвестиции, которые могли бы обеспечить норму прибыли после уплаты налогов (RoR), которая выше, чем ваша текущая ставка по ипотеке, инвестирование может быть более выгодной сделкой.

Возвращаясь к примеру из предыдущего раздела, если бы у вас была ипотека на 30 лет с процентной ставкой 4% и вы могли бы платить дополнительные 500 долларов каждый месяц, вы могли бы выйти из ипотеки на 10 лет раньше и сэкономить около 63 442 долларов в целом. . Если вместо этого вы решили инвестировать эти 500 долларов в фонд фондового рынка и продолжали инвестировать ту же сумму каждый месяц в течение 20 лет, предполагая годовой доход в 7% (ежегодно начисляемый), ваши инвестиции могут стоить 247,9 долларов. 08 в конце этого периода.