Что выгоднее при досрочном погашении кредита — сократить срок или платеж. Как выгоднее гасить ипотеку досрочно уменьшение платежа или срока

В каком порядке досрочно гасить ипотеку выгоднее: уменьшаем платеж или срок

Возврат ссуды, ранее оформленной на приобретение жилища, является сложной и финансово тяжелой процедурой для большинства заемщиков. Это связано с крупной суммой займа и с большими ежемесячными взносами. Существенным моментом является еще и срок предоставления кредита. Чтобы хоть как-то снизить кредитную нагрузку, лица, взявшие ипотеку, стараются возвратить деньги как можно быстрее.

Значимым вопросом для таких людей является то, как выгоднее гасить ипотеку досрочно: путем уменьшения платежи или сокращением срока. Чтобы дать понятный и правильный ответ, стоит подробно изучить каждый из возможных вариантов, а затем, выбрать, как лучше осуществить свое намерение.

Какие варианты предлагают банки для погашения ипотечной ссуды досрочно?

Сегодня заемщикам предоставлена возможность погасить жилищную ссуду раньше действующего срока при соблюдении некоторых условий. Во-первых, такое право должно быть прописано в ипотечном соглашении, а во-вторых, заемщик должен сообщить о своем намерении банку в установленном порядке.

В случае досрочного возврата ссуды, гражданин может выбрать один из предложенных вариантов. Речь идет о таких возможностях:

- снижение размера ежемесячной суммы по ссуде;

- сокращение срока кредитования.

При первоначально обращении, заемщик вряд ли сможет точно сказать, что для него выгоднее — уменьшать срок кредита или ежемесячный платеж. Это связано с тем, что ссуда оформляется на определенных условиях и зависит отряда внешних факторов. К примеру, существенным моментом является тип платежей: аннуитетный или дифференцированный, а также, сроки возврата средств.

Для принятия решения необходимо тщательно просчитать выгоду и определить, какой способ может стать наиболее оптимальным для заемщика и не нанесет удара по семейному бюджету.

Как изменится порядок возврата долга в случае снижения ежемесячного платежа?

Значимым фактором, способным оказать существенное влияние на выбор подходящего варианта погашения ссуды, является система расчетов по ссуде. Именно на эту характеристику следует обращать внимание еще до подписания соглашения о кредитовании, и особенно, при досрочном возврате средств.

Практика показывает, что многие банки сегодня предоставляют кредиты по аннуитетной системе расчетов, что означает первичную выплату процентов и лишь небольшую часть основного долга. Иными словами, 90% всего платежа по кредиту идет на оплату начисленных процентов и лишь 10% вносится в счет оплаты по телу ссуды. Таким образом, досрочное внесение средств при таком варианте является не вполне выгодным для заемщика.

Когда при оформлении ипотеки была установлена дифференцированная система платежей, ситуация кардинально меняется. При досрочном возврате жилищного кредита, деньг будут направлены на оплату процентов, а значит и размер ежемесячного платежа снизится. В итоге, платеж станет меньше, даже если речь идет о частичном погашении. Выбирая такой вариант, заемщик получает прекрасную возможность сэкономить, в связи с уменьшением размера переплаты по ссуде.

Подводя итоги, можно сказать, что досрочное внесение необходимой суммы для оплаты ипотеки может быть выгодно лишь при дифференцированной системе возврата средств. В остальных случаях стоит обратить свое внимание на второй способ.

Когда выгодно уменьшить срок возврата ссуды?

Выше мы уже упоминали о том, что решение по выбору оптимального варианта стоит принимать индивидуально. Чтобы остановится на подходящем варианте, необходимо тщательно рассчитать, какой будет размер платежа, если выполнить перерасчет с сокращением срока возврата ссуды.

Такая возможность позволит уменьшить размер процентов по ссуде, а значит и переплату по кредиту в целом. Недостатком такого способа является увеличение ежемесячной суммы по займу. Если у заемщика есть возможность вносить больше денег, и риски возникновения форс-мажорных обстоятельств минимальны, то можно обратиться в банк и оформить такой вариант досрочного возврата ипотеки.

Какой способ выбрать?

Выбор сделать не очень просто, поскольку может возникнуть ряд определенных тонкостей и нюансов при пересчете или при внесении необходимой суммы. Чтобы исключить неожиданности, сначала следует внимательно изучить вопрос и, при необходимости, проконсультироваться у представителя банка.

При посещении банка эксперты рекомендуют обратиться к специалисту и попросить его оформить два графика погашения ссуды: с сокращением срока кредитования и с уменьшением суммы платежей. Такой шаг позволит сравнить показатели и выбрать наиболее подходящий вариант досрочного погашения ссуды.

Некоторые специалисты предлагают объединить две указанных возможности. Сначала стоит сократить сумму платежа по ссуде за месяц, а затем, подкопить денег и уже обратиться за пересчетом процентов в рамках сокращения сроков возврата ссуды.

Заключение

Возврат ипотечной ссуды – это не простая процедура, поскольку она имеет немало тонкостей и нюансов. Важным моментом является определение выгоды по досрочной выплате долга. Прежде чем вносить средства, заемщику стоит внимательно просчитать, насколько выгоден каждый из существующих вариантов, а затем только осуществить выплату.

grazhdaninu.com

Погасить кредит досрочно – банкам выгоднее уменьшить срок или платеж?

Фев 7, 2017 01:23 Автор: Редактор

Российское законодательство стоит на защите интересов заемщиков, позволяя им не только досрочно погашать свои кредиты перед банками, но и выбирать порядок действия с остатком суммы. В частности, клиенты коммерческих банков могут согласиться на уменьшение регулярного платежа или на сокращение срока выплат. Однако, большинство граждан, сами того не ведая, терпят убытки, выбирая неправильный вариант. Как же правильно воспользоваться привилегией выбора?

Погасить кредит досрочно – банкам выгоднее уменьшить срок или платеж?

Для начала стоит рассмотреть рядовую ситуацию. Клиент пришел в отделение банка для того, чтобы не только внести положенный по сроку регулярный платеж по ипотечному кредиту, но и с целью покрытия половины займа.

В коммерческом банке ему предложили выбрать один из двух вариантов (№102-ФЗ):

- Уменьшить регулярные платежи.

- Сократить время выплат.

Если клиент попросит банковских работников помочь ему с непростым выбором, то последние будет настаивать на первом варианте. Почему банку выгодно «додержать» клиента до конца срока, прописанного в кредитном договоре?

Причин тому существует несколько:

- Во-первых, проценты по займу, как правило, начисляются на остаток долга. Соответственно, чем большее время они будут начисляться, тем большей окажется выгода финансового учреждения.

- Во-вторых, если уменьшается размер регулярных платежей, то платежеспособность клиента растет, что сокращает риск просрочки в погашении займа.

- В-третьих, сохранение клиента повышает вероятность использования им иных услуг банка – рефинансирования, обслуживания кредитной карты (если таковая привязана к займу), приобретения ценных бумаг в обмен на долг и т.п.

Такой вариант выгоден банку. Но благоприятен ли он для клиента?

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

Отправить заявкуОбратите внимание - мы предоставляем сервис по подбору кредитов для физических и юридических лиц на любые цели. Процентная ставка 7,5% до 30 сентября 2018 г только для посетителей нашего сайта. Успейте рефинансировать свои кредиты или взять новый на выгодных условиях.

Уменьшить размер платежа при перегасе кредита – выгодно?

Заявлять однозначно, что уменьшение размера платежей – крайне невыгодная перспектива – неуместно. На практике существуют случаи, когда клиенту следует выбрать именно этот вариант развития событий.

Для начала, следует обратить внимание на условия, которые позволяют указать в заявлении об изменении кредитного договора именно этот пункт:

- Кредит был оформлен на значительную сумму, в связи с чем текущие выплат по нему «съедают» порядка 40-50% семейного бюджета.

- Сумма ежемесячного платежа больше 1/3 дохода заемщика.

- Погашение кредита происходит дифференцированными платежами (в особенности, с нарастающим итогом).

- В условиях кредитного договора указано, что сокращение срока кредита при досрочном погашении чревато штрафными санкциями (такая практика не является противозаконной, поскольку банк предлагает клиентам и альтернативный «нештрафной» вариант).

Важный момент: Заемщик должен читать кредитный договор достаточно внимательно еще до его подписания, поскольку в нем может быть прописано, что именно сокращение регулярных выплат – единственный возможный вариант действий в отношении оставшейся после досрочного погашения суммы.

Когда лучше уменьшать срок кредита при досрочном погашении?

Принимая во внимание все приведенные выше факты, можно предположить, что сокращение срока кредита – самый выгодный вариант для заемщика. Это очевидно, поскольку так клиент как можно скорее избавляется от «тягот кредита».

Тем не менее, можно выделить ряд условий, при которых преимущества такого решения становятся особенно очевидными:

- Если кредит погашается равными платежами (в порядке аннуитета).

- Если заем был оформлен недавно и до его погашения еще больше 2/3 срока (например, ипотечный кредит сроком на 20 лет, оформленный три года назад).

- Если банк не выдвигает в отношении заемщика никаких комиссий при досрочном погашении при условии сокращения оставшегося срока действия кредитного договора.

- Если размер регулярных платежей обременителен для заемщика (их доля в его бюджете составляет не более 25-30%).

«Подводные камни»

Казалось бы, условия выбора того или иного варианта озвучены… Однако на деле сделать выбор не всегда оказывается просто.

Зачастую условия, которые банковские учреждения указывают в кредитном договоре кардинально меняют дело:

- Во-первых, банк может указать минимальную сумму погашения, которая откроет заемщику доступ к возможности сократить срок кредита.

- Во-вторых, изменение кредитного договора может таить в себе скрытые комиссии, которые существенно сократят выгоды любого из вариантов.

- В-третьих, уменьшение периода погашения может предполагать сбор дополнительных документов, выполнение массы формальностей, что сводит на нет преимущества такого варианта.

При любом раскладе, заемщику важно уяснить для себя, что в целом досрочное погашение кредита всегда предполагает снижение переплаты, если оно происходит в первой половине срока действия кредитного договора.

Если ипотека или иной заем перевалил за середину, то вносить в банк крупные суммы и ожидать смягчения условий крайне нецелесообразно: проценты по кредиту фактически уже погашены и дело стоит лишь за покрытием остатка тела кредита.

Важный момент: Некоторые российские банки позволяют клиентам сократить срок платежа и одновременно с этим немного уменьшить платеж (использовать оба инструмента).

Именно поэтому нужно уточнить возможность такого варианта в обслуживающем банке.Таким образом, дать однозначный ответ на вопрос, что выгоднее – сокращение срока или уменьшение регулярных платежей по остатку кредита невозможно. Чаще всего выгода скрывается в укорачивании периода взаимодействия с банком. Но есть ситуации, при которых целесообразно выбрать сокращение выплат.

crediti-bez-problem.ru

Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока

Данный тип кредитования является одним из наиболее распространенных при необходимости приобрести жилье. Это относится как к первичному рынку (новостройки), так и вторичному (приобретение недвижимости в домах 5-10 лет). Для банковских структур подобный вид займа можно считать ключевым и наиболее доходным. По этой причине многие заемщики задаются вопросом – выгодно ли гасить ипотеку досрочно? Стоит разобраться в данной теме и изучить ее нюансы.

Содержание статьи

Досрочное погашение ипотеки

Главный источник банковских доходов – полученные проценты с выданных займов. Следовательно, чем дольше срок оплаты клиента, тем большую прибыль получает финансовая организация. Большая часть кредитных учреждений выступает против предоставления возможности досрочного погашения ипотеки, однако 810 Статья ГК РФ говорит о том, что любой заемщик имеет полное право провести подобную операцию.

Для наиболее популярных банков страны несоблюдение закона – это удар по репутации и рейтингу. Кроме того, не стоит забывать про высокий уровень конкуренции в данной среде. Постепенно процедура выплат становится все более упрощенной, однако банковские организации оставляют за собой право устанавливать определенные ограничения.

Для ответа на вопрос – выгодно ли гасить ипотеку досрочно, в первую очередь необходимо разобраться с тем, какой тип платежа выбрать. На сегодняшний день банки предлагают два варианта:

- Дифференцированный. Подразумевает большую нагрузку на финансовое состояние заемщика в первый период осуществления выплат и постепенным уменьшением ежемесячного платежа. Действует по принципу погашения процента, а уже потом самого тела кредита. Подходит клиентам, уверенным в своем положении и способным проводить серьезные выплаты в течение нескольких лет.

- Аннуитетный. Наиболее распространенный вариант. Клиент выплачивает фиксированную сумму средств каждый месяц весь срок кредитования. При использовании данного варианта, общая переплата будет выше, однако финансовая нагрузка не так сильно отразиться на общем состоянии бюджета.

Процедура погашения ипотеки досрочно также имеет свои нюансы. Сделать крупную выплату, не поставив в известность банк, нельзя. Скорее всего, клиент получит штрафные санкции, которые предусмотрены изначальным договором. Кроме того, ряд финансовых структур и вовсе не предлагают функцию досрочного погашения долга. В любом случае, требуется внимательно изучать документ, прежде чем подписывать соглашение.

Уведомить кредитно-финансовую организацию о намерении совершить досрочное погашение ипотеки необходимо в банковском отделении. Для этого потребуется написать заявление, образцы которого находятся в офисе организации. Единого формата его заполнения нет, так как многое зависит от индивидуальных факторов, изначальных условия соглашения и других моментов.

Выгоднее уменьшение платежа или срока

Также стоит понимать, что под фразой досрочное погашение ипотеки может подразумеваться два варианта:

- Увеличение платежа и уменьшение срока выплат в банке;

- Полное закрытие задолженности единым платежом.

Как правило, большая часть клиентов пользуется первым вариантом, так как совершить единую выплату для покрытия всего долга – затруднительно. Часто заемщики могут задаваться вопросом – как выгоднее гасить ипотеку, уменьшением платежа или срока? В данном случае необходимо учитывать, на какой стадии находится задолженность (погашены проценты или нет) и есть ли возможность проведения данной операции. При уменьшении платежа будет увеличен срок, что приведет к еще большей сумме переплат (в итоге, она составит около 45%).

Для уменьшения срока потребуется вкладывать больше денег в ежемесячные платежи, что достаточно сложно делать при долгих сроках кредитования. Даже если с 10 лет понизить срок на 5, то выплачивать придется практически в 3 раза большую сумму.

Кроме того, независимо от выбранного варианта, стоит понимать, что банк больше не будет идти на уступки и придется придерживаться выбранного направления. Возможность совершить крупный взнос единоразово есть не у всех. Для подобных целей используются государственные субсидии, материнский капитал, рефинансирование.

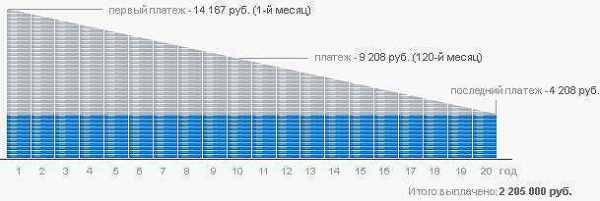

При пересчете разницы уплаченных процентов при сокращении срока ипотечного кредита, можно сделать вывод что это выгоднее, чем сокращать размер платежа

При пересчете разницы уплаченных процентов при сокращении срока ипотечного кредита, можно сделать вывод что это выгоднее, чем сокращать размер платежаВозможные банковские ограничения

Стоит понимать, что даже при возможности вносить большие суммы, заемщик может поплатиться штрафами и санкциями. Все подробности описаны в договоре. Однако стоит рассмотреть наиболее популярные ограничения и уловки:

- Минимальная сумма. При наличии в договоре данного пункта, следует понимать, что совершить выплату на 6 или 12 тысяч в месяц не получится, так как будет прописана фиксированная сумма, размер которой не должен быть больше или меньше. Например, при желании досрочного погашения ипотеки, клиент может увеличить сумму ежемесячного платежа еще на 20 тысяч (или любое другое количество, указанное в документе). Другая сумма не будет восприниматься банком, более того, клиент поплатиться штрафом за подобные действия.

- Штрафы. Размер устанавливается самим банком, однако большинство крупных учреждений отказываются от подобного инструмента;

- Комиссионный сбор. Сумма, которая взимается при увеличении выплат заемщиком. Как правило, составляет не более 5% от внесенных средств;

- Вопрос с документами. Несмотря на то, что система постепенно упрощается, для досрочного погашения ипотеки придется собрать большое количество справок, посетить ряд инстанций и потратить много времени на все это. Стоит помнить, что при неправильном заполнении, придется переделывать все почти с самого начала.

Заключение

В любом случае, выгодно ли гасить ипотеку досрочно – каждый решает для себя исходя из индивидуального положения. При возможности провести данную процедуру – стоит воспользоваться подобным шансом. Однако не стоит забывать, как возрастет финансовая нагрузка на ближайшие несколько лет.

sbankom.ru