Содержание

Как взять ипотеку без официального трудоустройства

Компания «ИПЦ-БРОКЕР» поможет получить одобрение банка на ипотечный кредит. Мы поможем собрать все необходимые справки для получения ипотечного кредита и оформить ипотеку без официального трудоустройства.

Ключевые требования к заемщику при оформлении ипотеки на квартиру:

Возраст – обычно от 21 года

Достаточный доход

Страхование объекта недвижимости

Стаж работы не менее 1 года

Последнее место работы – не менее 6 месяцев

Банки считают трудоустройство необходимым условием для ипотечного кредитования.

Именно работа дает основной доход, с которого заемщик будет выплачивать кредит.

Банки страхуют себя от возможных рисков, и без официального трудоустройства получить ипотеку сложнее.

В некоторых случаях это условие можно обойти, если удастся доказать, что отсутствие официального места работы не влияет на кредитоспособность заемщика.

Банку важно одно — заемщик должен погашать кредит кредит в срок.

Поэтому главным для заемщика без официального трудоустройства становится подтверждение платежеспособности.

Получить такую ипотеку гораздо проще в каком-нибудь небольшом региональном банке.

В крупных банках, при определении кредитоспособности, ни о каком персональном подходе говорить не приходится.

При отсутствии официальной работы надо быть готовым к тому, что условия по кредиту будут более жесткими. Как минимум, гарантирована повышенная процентная ставка.

Как подтвердить платежеспособность

Справка с места работы является основным документом, подтверждающим кредитоспособность клиента. Если сотрудник работает неофициально, то такой документ он получить не может.

Если сотрудник работает неофициально, то такой документ он получить не может.

В некоторых случаях работодатель может выдать фиктивную справку о доходах.

Следует учесть, что использование подложных документов является уголовно наказуемым деянием. Эти сведения обязательно будут проверяться.

И если обман вскроется, то взять кредит, банк уже не позволит.

Предоставьте на рассмотрение менеджеру документы (при их наличии):

Копии расписок о получении средств

Гражданские договоры об оказании услуг

Акт выполненных работ

Выписку с лицевого счета в банке о движении средств

Договоры аренды или найма, если сдаете какое-то имущество в наем

Справки о получении пособий

Декларацию о доходах за несколько прошлых лет

Выписку с брокерского счета, если основной доход получаете от торговли на фондовой бирже

Сведения о наличии в вашем активе ценных бумаг, приносящих доход

Даже не работая официально, можно получать достаточный доход для исполнения обязательств по ипотеке. Это нужно показать.

Это нужно показать.

Привлечение созаемщиков и поручителей

Еще один способ убедить банк – привлечь созаемщиков и поручителей.

При оформлении ипотечного кредита доход супруга (или супруги) обязательно учитывается. Все доходы супругов считаются общими.

С привлечением поручителей сложнее. Их доход тоже учитывается, но не более 50%. Поручители должны соответствовать тем же требованиям, что и основной заемщик.

Хорошо если поручитель:

Никогда не был судим и не находится под следствием

Не имеет иждивенцев

Является близким родственником заемщика

Прописан в том же городе

Постоянно работает не меньше 6 месяцев

Поручитель должен подтвердить свой доход справкой с места работы.

Если он также не трудоустроен, то лучше его не привлекать.

Предоставление залога

Ипотечная квартира, конечно, уже является залогом – если заемщик не сможет выполнять свои кредитные обязательства, то ее конфискуют.

Залогом могут быть:

Объекты недвижимости

Автомобили, прицепы, мотоциклы, сельская техника

Ценные бумаги

Драгоценности, украшения, предметы искусства

Бытовая техника

Общая стоимость залогового имущества должна быть примерно равной сумме кредита.

Кредит на квартиру заемщик может получить даже если он официально не трудоустроен.

Главное — подтверждение собственной платежеспособности.

Это можно осуществить путем предоставления документов о получении пассивного дохода или о постоянной работе по контрактам, что актуально для фрилансеров и частных специалистов. Можно привлекать и созаемщиков с официальным трудоустройством, или предоставить залог.

На решение банка повлияет и оплата первоначального взноса. Чем он выше, тем вероятнее одобрение ипотечного кредита.

Помощь в получении ипотеки

Помощь в получении ипотеки без официального трудоустройства

Помощь в получении ипотеки

Если официальной заработной платы нет, клиент при самостоятельном оформлении обязательно сталкивается с одним из вариантов:

Отказ банка

Существенное увеличение цены кредита

Наши эксперты предложат на выбор несколько программ, учитывающих неофициальный доход, или не требующих его подтверждения. Ипотека Без официального трудоустройства вполне возможна.

Ипотека Без официального трудоустройства вполне возможна.

Первый метод – это вероятность получить кредит при обстоятельстве, что вы считаетесь индивидуальным бизнесменом или увлекаетесь частной практикой. В данном случае нужно дать только справку о доходах, которая выдается в налоговой службе.

Второй и, наверное, наиболее известный вариант – это поручительство. Возможно попросить близких друзей или членов семьи, которые имеют собственное жилье, быть вашим поручителем в банке. В таком случае стоит принести надлежащие документы от него о наличии недвижимости. Однако, разумеется, отыскать в наше время поручителя весьма трудно.

Третий метод – это плата пятидесяти процентов ипотеки в качестве первоначального взноса. Вами мгновенно оплачивается пятьдесят процентов суммы, а 2-ая половина разбивается на доли.

Если из всего перечисленного для вас не подойдет, в таком случае возможно отыскать банк, который поверит и предоставит кредит без поручителя или же справки о доходах. Платой за данное будет большой процент, а кроме того весьма короткие строки закрытия ипотеки.

Платой за данное будет большой процент, а кроме того весьма короткие строки закрытия ипотеки.

Также имеется надувательский манёвр, для того чтобы взять ипотеку. К примеру, возможно условиться, чтобы вас устроили в определенное время на работу и предоставили нужную справку. Уже после выдачи кредита вас вновь официально уволят. Данную информацию банк контролировать не станет. Однако никогда не рискуйте и не подделывайте справки о доходах. Так как за это наказывают лишением свободы.

Иногда банк не верит словам заемщиков и проверяет все данные, которые были указаны в анкете. Поэтому не стоит обманывать банк. Из-за нелепой ошибки вы больше никогда не сможете получить кредит.

Преимущества подачи заявки на ипотеку с «ИПЦ-БРОКЕР»:

Многолетний опыт работы в сфере ипотечного кредитования

Бесплатные консультации и сопровождение сделки на всех этапах

Проработка причин отказа в банках и подбор подходящей вам ипотечной программы

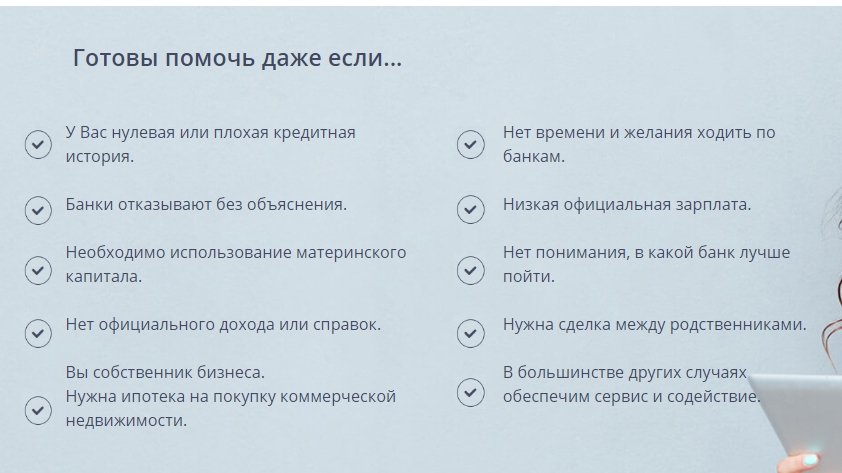

Мы поможем, даже если вам не удается взять квартиру в ипотеку из-за плохой кредитной истории. Мы подскажем, как ее исправить и поспособствуем получению одобрения на ипотеку. Если вас интересует рефинансирование или реструктуризация кредитов, также готовы рассмотреть вашу заявку.

Мы подскажем, как ее исправить и поспособствуем получению одобрения на ипотеку. Если вас интересует рефинансирование или реструктуризация кредитов, также готовы рассмотреть вашу заявку.

Ваша экономия при покупке недвижимости:

Мы знаем все о банковских услугах и откажемся от навязываемых услуг в вашу пользу

Предоставим полную информацию о скрытых комиссиях банка

Мы располагаем полной информацией обо всех ипотечных предложениях банков и подберем для вас самое выгодное из возможных

Имеем преференции у банков-партнеров

Стоимость наших услуг меньше суммы, которую вы сэкономите при покупке квартиры с нашей помощью

Многие люди не могут оформить ипотеку, поскольку работают не официально и не обладают официальным доходами. Также сложности появляются у людей, прежде не выполнивших обязательства по займам, из-за чего в кредитной истории появляются отрицательные записи. Ориентируясь по ним, банковские работники отказывают в получении ипотечного кредита, и потенциальный клиент остается без жилья. Избежать такого исхода поможет помощь специализированной фирмы.

Также сложности появляются у людей, прежде не выполнивших обязательства по займам, из-за чего в кредитной истории появляются отрицательные записи. Ориентируясь по ним, банковские работники отказывают в получении ипотечного кредита, и потенциальный клиент остается без жилья. Избежать такого исхода поможет помощь специализированной фирмы.

Брокер окажет посильную помощь в оформлении ипотеки, произведет подробную консультацию и поможет вам добиться желаемого результата с минимальными затратами. Опытные сотрудники анализируют все доступные предложения, соотносят их с потребностями клиента, и помогают получить кредитование на выгодных условиях.

Данная услуга пользуется большим спросом, поскольку многие люди работают самостоятельно, без официального работодателя. В таком случае их доходы нигде не отображаются, и банк не может обнаружить их. В результате этого он считает потенциального клиента как лицо без доходов, и отказывает в оформлении кредита.

В такой ситуации необходима помощь квалифицированного специалиста, который сможет:

- Проанализировать все доступные предложения, и найти наиболее выгодное с учетом индивидуальных потребностей заказчика.

Вы сможете сами выбрать подходящий вариант;

Вы сможете сами выбрать подходящий вариант; - Избежать сложностей, связанных с отсутствием официальной заработной платы и наличием отрицательных записей в кредитной истории. Брокер обладает особенными связями с банковскими структурами, и благодаря ним обойти привычные ограничения;

- Предложить уникальные возможности. Оказывая помощь в оформлении ипотеки без первоначального взноса, сотрудники брокерской фирмы могут предложить более выгодные условия кредитования, доступные благодаря прямому сотрудничеству с банками. Они позволят вам значительно сократить расходы в долгосрочной перспективе.

Вы сможете сами выбрать подходящий вариант;

Вы сможете сами выбрать подходящий вариант;Кредитование должно производиться согласно требованиям законодательства. Иногда лица, желающие получить займ, подделывают собственные справки о доходах. Подобные действия караются тюремным заключением. Также при общении с представителями банка следует предоставлять исключительно достоверную информацию, поскольку сотрудничество должно вестись на доверительном отношении.

Если вы желаете получить профессиональную помощь в оформлении ипотеки без официального трудоустройства, воспользуйтесь помощью брокерской фирмы, обладающей большим опытом работы. Это избавит вас от множества забот, необходимости что-либо доказывать, путаясь в словах и собирать множество документов. Брокеры учитывают субъективное мнение, и оценивают клиентов по их реальным финансовым возможностям, а не по цифрам в официальной отчетности.

Могу ли я получить ипотеку без работы?

Для людей, работающих не по найму или сезонно занятых, а также для тех, кто в настоящее время испытывает пробелы в работе, подача заявки на ипотеку может стать особенно нервным испытанием. Ипотечным кредиторам нравится простая проверка занятости и несколько лет W-2, когда они рассматривают заявку на ипотечный кредит, потому что они считают их менее рискованными, чем другие виды занятости.

Но как заемщик вы не хотите, чтобы вас наказывали за отсутствие работы, когда вы уверены в своей способности погасить ипотечный кредит или если вы хотите рефинансировать ипотечный кредит, чтобы снизить ежемесячные платежи по кредиту. Меньшие платежи по кредиту могут быть особенно полезны, если вы недавно потеряли работу и беспокоитесь о своем ежемесячном бюджете.

Меньшие платежи по кредиту могут быть особенно полезны, если вы недавно потеряли работу и беспокоитесь о своем ежемесячном бюджете.

К сожалению, многие кредиторы не решаются одобрить новые ипотечные кредиты или рефинансировать кредиты для безработных заемщиков. Хотя это может быть сложно, это не невозможно.

Можно ли получить кредит без работы?

Да, вы можете купить дом или рефинансировать его, если вы безработный, хотя есть дополнительные проблемы. Есть несколько вещей, которые вы можете сделать, чтобы улучшить свои шансы.

Многие кредиторы хотят видеть подтверждение дохода, чтобы знать, что вы в состоянии погасить кредит. Конечно, только потому, что заявитель на ипотеку безработный, не означает, что он не будет выплачивать ипотеку.

Как получить ипотечный кредит или рефинансировать без работы

Получить или рефинансировать ипотечный кредит, будучи безработным, не невозможно, но потребуется немного больше усилий и творческого подхода, чтобы выполнить стандартные требования по рефинансированию. К сожалению, кредиторы часто не принимают доход от безработицы в качестве доказательства дохода для вашего кредита. Есть исключения для сезонных рабочих или служащих, входящих в профсоюз. Вот несколько стратегий, которые вы можете использовать, чтобы получить или рефинансировать свой кредит без работы.

К сожалению, кредиторы часто не принимают доход от безработицы в качестве доказательства дохода для вашего кредита. Есть исключения для сезонных рабочих или служащих, входящих в профсоюз. Вот несколько стратегий, которые вы можете использовать, чтобы получить или рефинансировать свой кредит без работы.

Проконсультируйтесь с консультантом по жилищным вопросам

Если вы не знаете, с чего начать, первым шагом будет поговорить со специалистом о том, что необходимо для получения или рефинансирования вашего кредита. Министерство жилищного строительства и городского развития США (HUD) предлагает список бесплатных или недорогих консультационных услуг, доступных там, где вы живете. Они смогут помочь вам составить бюджет, очистить ваш кредит, если вам нужно, или помочь вам найти подходящие кредиты, поддерживаемые государством — FHA для заемщиков с низким доходом или тех, у кого шаткий кредит, кредиты VA для нашей страны ветераны и их семьи или кредиты USDA для сельских домов. Они также смогут объяснить множество различных типов ипотечных кредитов, доступных для покупателей жилья. Кроме того, они могут помочь вам проработать различные альтернативы, чтобы найти способ рефинансирования вашего дома.

Кроме того, они могут помочь вам проработать различные альтернативы, чтобы найти способ рефинансирования вашего дома.

Найти поручителя

Наличие поручителя по ипотеке может значительно повысить ваши шансы на одобрение ипотеки или рефинансирования без источника дохода. Поручитель — это человек, который обещает кредитору, что он будет платить по ипотеке, если вы этого не сделаете. Это дает кредиторам больше уверенности в том, что кредит, который они делают, будет погашен.

Добавление поручителя помогает, потому что вы добавляете его доход к кредиту. Конечно, когда вы добавляете их доход, вы также добавляете их долги, поэтому лучше всего подавать заявку с тем, у кого низкое отношение долга к доходу (DTI).

Поручительство также полезно для тех, у кого плохой кредитный рейтинг , в зависимости от типа кредита, который вы получаете. Большинство ипотечных инвесторов обращают внимание на самый низкий средний кредитный рейтинг между двумя или более заемщиками, когда дело доходит до квалификационного кредитного рейтинга. Тем не менее, Fannie Mae берет средний кредитный рейтинг между двумя или более заемщиками. Учитывая это, вам может быть легче пройти квалификацию, если оценка другого человека будет значительно выше.

Тем не менее, Fannie Mae берет средний кредитный рейтинг между двумя или более заемщиками. Учитывая это, вам может быть легче пройти квалификацию, если оценка другого человека будет значительно выше.

Важно, чтобы ваш поручитель осознал ответственность, которую он берет на себя, прежде чем соглашаться на совместное подписание. Они будут нести юридическую ответственность за ваш платеж по кредиту, если вы его не погасите.

Внесите больший первоначальный взнос при покупке дома

Хотя кредиторы любят видеть доход, они понимают, что отсутствие работы не всегда означает, что заемщик не может вносить ежемесячные платежи по ипотеке. Если у вас есть сбережения или инвестиции в активы и вы можете внести более крупный первоначальный взнос, чтобы успокоить опасения кредитора по поводу отсутствия у вас дохода, вы можете получить одобрение с хорошей кредитной историей и хорошей кредитной историей.

Теория заключается в том, что больший первоначальный взнос приводит к более низкой процентной ставке, а также к меньшему балансу, что означает более управляемые ежемесячные платежи.

Ипотечный кредит без подтверждения дохода

Ипотечный кредит без подтверждения дохода является типом неквалифицированной ипотеки. Как правило, эти кредиты взимают более высокие процентные ставки, чем соответствующие кредиты, но их легче получить, если вы работаете не по найму или сезонно. Rocket Mortgage® не предлагает этот тип ипотеки.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Документация, необходимая для подачи заявки на ипотеку или рефинансирование при покупке

При подаче заявки на ипотеку или рефинансирование требуется множество документов, и рекомендуется заранее собрать эти документы и найти дополнительную информацию, которая может помочь вам претендовать на новую ипотеку покупки или рефинансирования. Эти документы включают:

Эти документы включают:

- Информация о счете

- Налоговые декларации

- Банковские выписки

- Последние платежные квитанции

- Доказательство страхования

- Справка о безработице

- Финансовые данные вашего поручителя (если есть)

- Подтверждение любого дополнительного дохода, например внештатной работы или дохода от инвестиций

Поговорите со своим кредитором

Поговорите со своим кредитором о своем желании получить ипотеку на покупку или рефинансирование, пока вы безработный. Могут ли они предложить какие-либо альтернативы, например, новый план погашения? Знают ли они о программах, ориентированных на людей в вашей ситуации, например, о программах, предназначенных для помощи тем, кто впервые покупает жилье? Вы также можете поговорить со своим кредитором о рефинансировании ипотеки или других альтернативах, таких как план погашения ипотеки.

Стоит отметить, что если вы идете на план погашения, это, как правило, после терпения. Мы обсудим, как они работают, чуть позже.

Мы обсудим, как они работают, чуть позже.

Выберите план рефинансирования, который вам подходит

Если вы можете обеспечить рефинансирование ипотечного кредита у своего кредитора, убедитесь, что новые ставки по ипотечному кредиту и ежемесячные платежи подходят для вашей ситуации. Полезно использовать ипотечный калькулятор, чтобы убедиться, что новые платежи укладываются в ваш бюджет.

Варианты рефинансирования кредита, поддерживаемого государством, для безработных заемщиков

Если у вас есть кредит FHA или VA, есть два других доступных варианта рефинансирования. На них может быть легче претендовать, если у вас сократился доход от безработицы.

FHA Streamline

Рефинансирование FHA Streamline является вариантом для домовладельцев с ипотечным кредитом FHA и не требует новой оценки. Вы должны будете соответствовать требованиям кредитного рейтинга FHA и соотношению долга к доходу (DTI), чтобы претендовать.

VA Streamline

Рефинансирование VA Streamline похоже на FHA Streamline и доступно для домовладельцев с кредитом VA. Требуется меньше документации, и вам может не понадобиться оценка.

Требуется меньше документации, и вам может не понадобиться оценка.

Что делать, если вы не можете рефинансировать

Рефинансирование не всегда возможно, но это не значит, что у вас нет вариантов. Есть и другие альтернативы, которые вы можете рассмотреть при работе с вашим кредитором. Давайте посмотрим на пару из них.

Запрос на изменение кредита

Даже если ваш кредитор не может рефинансировать ваш кредит, ваш ипотечный сервис может внести изменения в кредит. С модификацией кредита вы можете уменьшить процентную ставку или продлить срок кредита, уменьшив ежемесячные платежи. Воспользуйтесь нашим калькулятором рефинансирования, чтобы оценить разницу, которую изменение кредита может сделать для вас.

Важно отметить, что вам следует обращаться к своему специалисту по обслуживанию ипотечных кредитов с просьбой изменить кредит только в том случае, если вы не можете позволить себе текущие платежи. Это оказывает негативное влияние на ваш кредит, и вам, возможно, придется подождать определенное время, прежде чем претендовать на получение ипотечного кредита в будущем. Изменения, внесенные после стихийных бедствий или послаблений в связи с COVID-19, могут не повлиять на ваш кредит.

Изменения, внесенные после стихийных бедствий или послаблений в связи с COVID-19, могут не повлиять на ваш кредит.

Запрос на досрочное погашение кредита

Если вы испытываете трудности с выплатой кредита, отсрочка по ипотечному кредиту может быть лучшим вариантом, чем рефинансирование. Отказ от ипотечного кредита — это соглашение о временной приостановке платежей по кредиту. Прежде чем согласиться на воздержание, убедитесь, что вы понимаете, как работает погашение. Увеличатся ли ваши ежемесячные платежи после отказа или увеличится срок кредита?

Если первое, то это план погашения. Если последнее, то это кредитная модификация. В зависимости от причин вашего терпения у вас могут быть и другие варианты. Например, у тех, кто пострадал от стихийного бедствия или COVID-19, может быть возможность отложить приостановленные платежи до тех пор, пока они не рефинансируют, не продадут дом или не погасят кредит.

Варианты, которые у вас есть после воздержания, чтобы привести ваш кредит в действие, будут зависеть от типа вашего кредита и того, что привело к вашему воздержанию. То же самое касается воздействия терпения на ваш кредит.

То же самое касается воздействия терпения на ваш кредит.

Итог: вы можете получить ипотеку или рефинансировать без традиционной работы

Получение или рефинансирование ипотеки, когда вы безработный, сложно, но не невозможно. И если вы не имеете права на рефинансирование, есть другие варианты, которые следует рассмотреть, в зависимости от типа ипотеки, которая у вас уже есть. Подробнее о рефинансировании ипотеки. Готовы подать заявку или есть вопросы? Начните с подачи заявки на ипотеку или позвоните нам по телефону (888) 452-0335 уже сегодня!

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Можете ли вы получить ипотечный кредит, если вы безработный?

Переход от аренды к покупке является приоритетом для многих американцев. Нас всех учили, что домовладение — ключевой элемент американской мечты. Но если вы находитесь в перерыве между работами, домовладение недосягаемо? Давайте подробнее рассмотрим вопрос о том, можно ли купить жилье, будучи безработным. Если у вас есть вопросы об особенностях вашего финансового положения, рассмотрите возможность консультации с финансовым консультантом.

Нас всех учили, что домовладение — ключевой элемент американской мечты. Но если вы находитесь в перерыве между работами, домовладение недосягаемо? Давайте подробнее рассмотрим вопрос о том, можно ли купить жилье, будучи безработным. Если у вас есть вопросы об особенностях вашего финансового положения, рассмотрите возможность консультации с финансовым консультантом.

Можете ли вы получить ипотечный кредит, если вы безработный?

Простой ответ на этот вопрос, скорее всего, «нет», так как каждый кредитор потребует от вас подтверждения дохода. Наличие дохода в виде работника W-2 — самый простой способ претендовать на получение ипотечного кредита. Многие кредиторы не будут рассматривать возможность предоставления вам кредита, если вы не сможете обеспечить такой подтвержденный доход.

Однако вы можете получить ипотечный кредит более нетрадиционным способом. Некоторые кредиторы будут рассматривать другой доход, если он достаточно значителен, чтобы покрыть ежемесячные платежи по тому, что вы будете брать взаймы. Как правило, если вы можете доказать, что у вас есть доход, отличный от работы, оплачиваемой по программе W2, вам придется показать постоянную сумму дохода от прошлых налоговых деклараций.

Как правило, если вы можете доказать, что у вас есть доход, отличный от работы, оплачиваемой по программе W2, вам придется показать постоянную сумму дохода от прошлых налоговых деклараций.

Улучшите свой профиль заемщика

Прежде чем делать что-либо еще, вам нужно улучшить свой общий профиль заемщика. Покупка ипотечного кредита — это процесс, который включает в себя прыжки через некоторые обручи. Один из таких способов сделать себя привлекательным для ипотечных кредиторов. Как правило, начинающие покупатели жилья нуждаются в нескольких элементах: высокий кредитный рейтинг, низкое отношение долга к доходу и достаточное количество денег для покрытия ежемесячных платежей по ипотеке.

Если вы в настоящее время безработный, может быть трудно, но не невозможно, обратиться к ипотечным кредиторам. Однако у безработных, которые все еще хотят купить дом, есть варианты. Во-первых, вы можете быть безработным и при этом иметь высокий кредитный рейтинг и низкое отношение долга к доходу. Чем меньше ваш долг, тем меньше денег вам нужно, чтобы оставаться на уровне или ниже 36% отношения долга к доходу, которое рекомендуют эксперты.

Чем меньше ваш долг, тем меньше денег вам нужно, чтобы оставаться на уровне или ниже 36% отношения долга к доходу, которое рекомендуют эксперты.

Подтверждение альтернативных источников дохода

У некоторых людей достаточно дохода, чтобы покрыть ипотечный кредит, даже если у них нет работы. Если ваш инвестиционный доход обеспечивает вас достаточными средствами для ежемесячных платежей по ипотеке, а также для оплаты основных расходов на проживание, у вас может не возникнуть особых проблем с тем, чтобы убедить ипотечного кредитора помочь вам стать покупателем жилья.

То же самое касается любых других источников дохода, которые могут быть у вас, будь то урегулирование судебного иска, социальное обеспечение, алименты, полис страхования жизни, подарок или наследство. Если у вас есть источник дохода, не связанный с заработной платой, на который вы можете положиться как домовладелец, ипотечные кредиторы должны быть готовы работать с вами, если ваш кредитный рейтинг и соотношение долга к доходу находятся на должном уровне.

Сделайте своего супруга основным заемщиком

Другой вариант — полагаться на чей-то доход. Если вы покупаете дом с партнером, который работает и имеет солидный кредит и низкое отношение долга к доходу, может быть лучше, чтобы ваш партнер взял на себя инициативу по заявке на ипотеку. Таким образом, ваша безработица не будет учитываться против вас. Это, однако, до тех пор, пока доход вашего партнера достаточно высок, чтобы соответствовать стандартам кредиторов.

Кроме того, если у вас есть родители или другие богатые родственники, которые готовы помочь вам в процессе покупки жилья, вы можете обсудить подарок, который позволит вам удовлетворить требования кредитора, пока вы не работаете. Подарка, скорее всего, будет недостаточно, чтобы получить кредит через андеррайтинг. Тем не менее, это может помочь, если вам просто нужно иметь определенную сумму денег в банке, чтобы соответствовать требованиям, или если вам нужен больший первоначальный взнос.

Использование со-подписанта

Другая возможность состоит в том, чтобы кто-то, у кого есть значительный доход и хорошая кредитная история, подписал ссуду. Вы можете привести родителя или родственника, который готов помочь вам, пока вы находитесь в перерывах между работой. По сути, это позволит им помочь вам гарантировать кредит. Это может быть трудно продать вашим родственникам, но это возможно. Вы можете рефинансировать позже и взять их из кредита, когда вы встанете на ноги.

Вы можете привести родителя или родственника, который готов помочь вам, пока вы находитесь в перерывах между работой. По сути, это позволит им помочь вам гарантировать кредит. Это может быть трудно продать вашим родственникам, но это возможно. Вы можете рефинансировать позже и взять их из кредита, когда вы встанете на ноги.

Bottom Line

Многие люди предпочитают подождать, пока у них не будет работы, прежде чем претендовать на получение ипотечного кредита. Однако для других ожидание не вариант. Если аренда обходится дороже, чем покупка в вашем районе, или есть другие веские причины купить дом, пока у вас нет работы, перед вами не стоит невыполнимая задача. Пока вы или кто-то, кто готов вам помочь, можете представить кредиторам высокий кредитный рейтинг, низкое отношение долга к доходу и солидный источник дохода, убедить ипотечного кредитора работать с вами не составит труда. слишком сложно.

Советы по покупке дома

- Покупка дома, скорее всего, будет учитываться в вашем более крупном финансовом плане, а это означает, что вы можете проконсультироваться с финансовым консультантом. Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Выясните, сколько дома вы можете себе позволить. Имея это в виду, создайте ежемесячный бюджет и начните откладывать на первоначальный взнос и расходы на закрытие.

Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.Фото: ©iStock.com/gpointstudio, ©iStock.com/monkeybusinessimages, ©iStock.com/courtneyk

Амелия Джозефсон

Амелия Джозефсон — писательница, увлеченно освещающая темы финансовой грамотности. Ее области знаний включают выход на пенсию и покупку жилья. Работы Амелии появились в Интернете, в том числе на AOL, CBS News и The Simple Dollar. Она имеет ученые степени Колумбийского и Оксфордского университетов.