Содержание

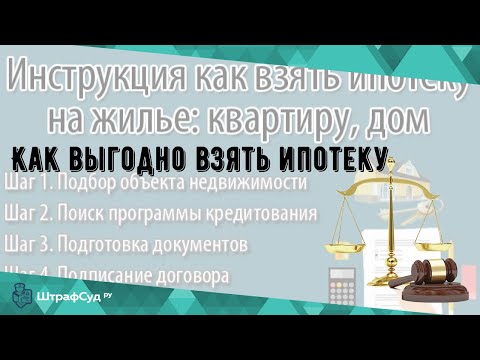

Как выгодно взять ипотеку?

12.11.2021

На первый взгляд определиться с ипотечной программой кажется просто: нужно лишь выбрать минимальный процент среди всех предложений банков. На деле получить выгодный кредит сложнее. Процентная ставка зависит от суммы ипотеки, первоначального взноса, платежеспособности заемщика и т. д.

На сегодняшний день есть десятки кредитных программ на жилье с различными условиями. Банки предлагают ипотеку:

- с государственной поддержкой;

- с использованием средств материнского капитала;

- без первоначального взноса и др.

Правительство поддерживает финансовые организации и граждан, периодически разрабатывая на федеральном уровне новые возможности для займа под низкий процент. Чтобы воспользоваться кредитованием на жилье с государственной поддержкой, стоит изучить предложения в различных банках и выбрать оптимальный вариант. На сайтах финансовых организаций разработан удобный формат оформления займа, например, подать заявку на ипотеку Росбанк Дом можно онлайн всего за пару минут.

Наиболее востребованные программы это:

- «Семейная ипотека»;

- «Льготная новостройка»;

- «Дальневосточная ипотека»;

- «Господдержка многодетных семей».

Займы на жилье можно частично погашать, либо рефинансировать, используя средства материнского капитала.

Рекомендации по оформлению выгодного кредита

Ипотека — это способ улучшить жилищные условия, но принимать решение о ее оформлении стоит прагматично. Если следовать приведенным ниже рекомендациям, то есть шанс получить кредит на выгодных условиях:

- Станьте клиентом банка. Финансовые организации снижают процентную ставку по кредиту для владельцев их карт.

- Воспользуйтесь страховыми программами банка. Застраховать можно объект приобретаемой недвижимости и лично себя. Это поможет улучшить общие условия по займу.

- Найдите поручителя. Банки предпочитают иметь дополнительные гарантии платежеспособности заемщика.

Это будет существенным плюсом для получения выгодных предложений по кредиту.

Это будет существенным плюсом для получения выгодных предложений по кредиту. - Определитесь заранее, на какой период будете брать заем. Чем короче срок, тем меньше переплата, но больше ежемесячный платеж. Возможен и другой вариант. Чем дольше срок, тем выше переплата, но ниже ежемесячный взнос. Калькулятор по ипотеке, который есть на сайте банков, поможет подобрать оптимальное решение.

- Подтвердите платежеспособность официально. Гражданам с документом о доходе, свидетельствующем о стабильном заработке, банки чаще предлагают более низкие процентные ставки.

- Сделайте первоначальный взнос по кредиту не менее 20% от всей суммы. Это важно при принятии решения банком — под какой процент выдавать заем. Чем выше будет первый взнос, тем меньше будет переплата по кредиту.

- Узнайте, есть ли скидки по ипотечным продуктам. Часто в конце года банки предлагают привлекательные акции.

Это будет существенным плюсом для получения выгодных предложений по кредиту.

Это будет существенным плюсом для получения выгодных предложений по кредиту.

Вопрос о кредитовании на жилье стоит тщательно обдумать, оценить финансовые возможности и просчитать риски.

на правах рекламы

Материалы по теме:

- Нормо-часы на СТО: к вопросу об актуальности

- Персональные АЗС: как выбирать и где?

- Система видеонаблюдения: стоит ли устанавливать

- Преимущества посещения фитнес клуба

- Покупка аккаунта Стим

Россиянам рассказали, когда лучше взять ипотеку — Секрет фирмы

Ранее глава финансового института развития в жилищной сфере «Дом.РФ» Виталий Мутко допустил, что в начале 2022 года ставки по ипотечным кредитам в России вырастут до двузначных показателей. Он уточнил, что сейчас большинство россиян берут ссуды по рыночным ставкам в основном на покупку готового жилья. И только 30% заёмщиков пользуются льготной ипотекой.

В Сбербанке тоже не исключили двузначных ставок по ипотеке. По словам зампреда правления Кирилла Царёва, предпосылки для их роста выше 10% есть, но это не станет долгосрочным трендом.

17 декабря Центробанк резко повысил ключевую ставку — на этот раз сразу на 1 процентный пункт, до 8,5% годовых. Последний раз показатель, который растёт уже седьмой раз подряд, был на этой отметке с 15 сентября по 27 октября 2017 года. Регулятор отметил, что допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решение будет приниматься с учётом фактической и ожидаемой динамики инфляции относительно целевого уровня в 4%, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Последний раз показатель, который растёт уже седьмой раз подряд, был на этой отметке с 15 сентября по 27 октября 2017 года. Регулятор отметил, что допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решение будет приниматься с учётом фактической и ожидаемой динамики инфляции относительно целевого уровня в 4%, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

«В принципе, Мутко прав, потому что ставка по ипотеке имеет прямую корреляцию с ключевой ставкой Центробанка, у которого сейчас очевидный тренд на повышение. Теоретически Мутко абсолютно прав. Но всё зависит от того, как поведёт себя инфляция. Если Центробанк выполнит свои обещания и где-то к концу следующего года начнёт снижать инфляцию в район 4–5%, как они и обещали, то и ключевую ставку начнут снижать. И с тем же темпом начнёт снижаться и ипотечная ставка», — заявил «Секрету» директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович.

Он констатировал, что сейчас растут и ключевая ставка, и ипотечная.

«Но я бы не стал подвязывать покупку жилья под ипотеку. Рост ставки весьма маленький, в пределах 1–1,5%. И человек из этого ничего не выиграет. Если у человека есть деньги и желание, то надо брать ипотеку и покупать жильё. Потому что, когда ставка по ипотеке маленькая, строители повышали цены. И если ипотека пойдёт вверх: к 11–12%, то строители будут понижать цены. Если ипотечная ставка вырастет до 15%, то на столько же и строители снизят цену», — добавил Остапкович.

Экономист посетовал на то, что в России именно таким образом работает корреляция между ипотечной ставкой и стоимостью жилья — чем ниже ставка, тем выше стоимость и наоборот. Поэтому надо отталкиваться от своих возможностей и жизненной необходимости, уверен он.

Но если покупка делается с инвестиционными целями, то тогда стоит, возможно, подождать и более дешёвую ипотеку, указал Остапкович. А если жильё покупается для себя и своей семьи, то оснований для раздумий нет.

Эксперт инвестиционной компании «Атон» Михаил Галенин считает, что с ипотекой можно подождать и до 2023 года. По его словам, уже с лета ставки по ипотечным кредитам растут и этот тренд, скорее всего, продолжится в 2022 году. Поэтому снижения ставок можно ждать не раньше 2023 года, но всё зависит от инфляции.

«Можно предположить, что и ставки по ипотеке приблизятся к 10%, если Центробанк продолжит повышать ставку. Но, несмотря на то что ипотечные кредиты дорожают, есть программы застройщиков, у которых ставки ниже ключевой. Девелоперы поддерживают спрос и субсидируют кредиты. И сейчас средняя ставка по ипотеке составляет порядка 7%, то есть ниже ставки Центробанка. И эта тенденция, возможно, сохранится», — рассказал «Секрету» Галенин.

Он допустил, что ставка Центробанка весь 2022-й будет высокой, пока не снизится инфляция.

«Если будет так, как прогнозируется, то в 2023 году начнётся обратная тенденция и ставки пойдут вниз», — добавил Галенин.

Впрочем, он подчеркнул, что «есть прогнозы, а есть реальность».

Фото: Мобильный репортер / Агентство «Москва»

Как получить ипотечный кредит в 2023 году

Жилищные кредиты Caliber, Network Capital Funding Corporation и New American Funding

Готовы развернуть приветственный коврик и назвать жилье своим? Покупка дома требует много времени и документов, но в тот момент, когда ключи попадают вам в руки, вы чувствуете, что все это того стоит. Это руководство поможет вам понять, как получить ипотечный кредит с минимальным стрессом.

Ключевые идеи:

- Процентные ставки выросли, но ипотека может быть выгодным вложением, если в вашем районе высокая арендная плата.

- Получение предварительного одобрения ипотечного кредита до покупки дома поможет вам оставаться в рамках бюджета.

- Ипотека с государственной поддержкой — хорошая альтернатива для тех, кто не соответствует обычным требованиям по кредиту.

Как претендовать на новую ипотеку

Прежде чем утвердить заявку на ипотеку, кредиторы обращают внимание на четыре основных фактора: доход, кредит, задолженность и первоначальный взнос.

- Кредитный рейтинг: Для большинства кредитов требуется минимальный кредитный рейтинг от 580 до 620. Ваша ставка по ипотеке определяется несколькими факторами, но ваш кредитный рейтинг имеет большое значение — вы получите лучшие ставки с баллом выше 760.

- Доход: Кредиторы хотят видеть, что у вас есть доказательства стабильного дохода и постоянного опыта работы.

- Отношение долга к доходу: Отношение долга к доходу (DTI) представляет собой процент, который показывает, какая часть вашего ежемесячного дохода идет на погашение существующих долгов. В целом, кредиторы хотели бы видеть DTI 36% или ниже.

- Первоначальный взнос: Требуемый первоначальный взнос зависит от вашего кредитора и типа кредита, который вы получаете. Некоторые кредиты, такие как кредит VA, не требуют первоначального взноса.

Документы, необходимые для получения ипотечного кредита

Процесс оформления ипотечного кредита требует оформления большого количества документов. Будьте готовы несколько раз обращаться к андеррайтеру, чтобы получить все финансовые документы, необходимые для успешного получения кредита для финансирования. Вот некоторые документы, которые вам понадобятся:

Будьте готовы несколько раз обращаться к андеррайтеру, чтобы получить все финансовые документы, необходимые для успешного получения кредита для финансирования. Вот некоторые документы, которые вам понадобятся:

- Действительные водительские права

- Справка о занятости и доходах, включая последние платежные квитанции

- Две последние выписки из вашего банковского счета (все счета, все страницы)

- Список активов (включая пенсионные счета)

- Документация о долгах

- Документация о любых финансовых подарках, которые вы получите, чтобы помочь вам купить дом получить ипотечный кредит шаг за шагом

Первый шаг к тому, как получить ипотечный кредит, это проверка вашего финансового положения. Сколько жилья вы можете себе позволить, зависит от ваших финансов, первоначальных и текущих расходов по ипотеке. Часто общая стоимость оказывается выше, чем вы думаете.

При рассмотрении вопроса о покупке дома вы должны:

- Улучшить свой кредитный рейтинг

- Подсчитать, сколько дома вы можете себе позволить

- Рассмотреть варианты ипотечного кредита

- Найти подходящего ипотечного кредитора

- Получить письмо с предварительным одобрением

- 0 Сделайте предложение о покупке дома

- Обновите документацию

- Подготовьтесь к закрытию сделки

1.

Улучшите свой кредитный рейтингСначала просмотрите свой кредитный отчет на предмет точности и проверьте свой кредитный рейтинг. В идеале вы хотите подать заявку на дом с кредитной историей от хорошей до отличной — от 670 баллов и выше.

Если вы не совсем там, подумайте о том, как увеличить свой кредит (или, если у вас было несколько проблем, исправить его), прежде чем подавать заявку на жилищный кредит. Даже если у вас достаточно наличных денег для первоначального взноса, вы можете не получить одобрение, если у вас плохая кредитная история или проблемы с налогами.

2. Выясните, сколько дома вы можете себе позволить

Согласно опросу NAR, с июля 2020 года по июнь 2021 года покупатели жилья вносили средний первоначальный взнос в размере 13%.

В начале процесса раскрытия информации об ипотеке заемщики также должны представить разрешение на проверку истории занятости. С самого начала COVID, когда так много людей уволили в начале пандемии, кредиторы очень серьезно отнеслись к шагу проверки дохода.

Вы не всегда можете считать бонусы доходом, и получить одобрение сложнее, если вы работаете не по найму.Взгляните на свой сберегательный счет и подумайте, сколько вы можете положить. Имейте в виду, что если вы получите обычный кредит и внесете менее 20% первоначального взноса, вам придется платить за частную ипотечную страховку.

Не забудьте учесть комиссионные сборы, расходы на закрытие, оценку дома и осмотры (при закрытии сделки). Когда вы рассчитываете свой ипотечный бюджет, включите ежемесячные платежи, страхование дома и любые повторяющиеся сборы ассоциации домовладельцев (ТСЖ).

3. Рассмотрите варианты ипотечного кредита

То, как вы получите ипотечный кредит, во многом зависит от типа кредита, на который вы можете претендовать. Основными видами ипотечных кредитов являются государственные и обычные кредиты. Jumbo ипотечные кредиты являются типом обычного кредита. Ваши финансы и личная ситуация, вероятно, определят вариант кредита, который лучше всего подходит для вас.

Ипотечные кредиты с государственным обеспечением гарантированы государственными учреждениями, такими как Федеральное жилищное управление (популярно среди тех, кто впервые покупает жилье), Министерство сельского хозяйства США (отлично подходит для тех, кто покупает жилье в сельской местности) и Министерство по делам ветеранов США ( для бывших и действующих военнослужащих).

Обычные ипотечные кредиты не являются частью государственной программы. Обычно вам нужен кредитный рейтинг выше 620 и первоначальный взнос, как правило, от 3% до 20%.

Крупногабаритные ипотечные кредиты , которые не соответствуют требованиям, предназначены для жилищных кредитов, превышающих максимальный лимит кредита, установленный государством для покупки спонсируемыми государством предприятиями (Fannie Mae и Freddie Mac). Чтобы пройти квалификацию, вы должны соответствовать более строгим требованиям, например, иметь более высокий кредитный рейтинг.

Государственная страховка Подходит для Узнать больше FHA Низкие баллы; smaller down payments Compare lenders VA Current or former military members (or spouses) Compare lenders USDA Buying homes in rural areas Compare lenders Conventional Traditional buyers with good credit Compare lenders Jumbo (nonconforming) Buying homes priced above the conforming loan limit Compare lenders Additional factors to help вы выбираете правильный тип ипотеки, включая:

- Срок кредита: Срок кредита — это то, как долго вы должны его погасить. Большинство покупателей жилья получают ипотеку на 15 или 30 лет, но некоторые кредиторы предлагают другие условия. Более длительный срок кредита обычно дает вам более низкие ежемесячные платежи; более короткий срок кредита означает, что вы будете платить меньше процентов в течение всего срока кредита.

- Процентная ставка: Процентная ставка по ипотеке может быть фиксированной или регулируемой. Ипотека с регулируемой процентной ставкой (ARM) начинается с первоначальной фиксированной ставки, которая затем меняется через равные промежутки времени, в результате чего ваши ежемесячные платежи колеблются. Ипотечные кредиты с фиксированной процентной ставкой фиксируют одну и ту же процентную ставку в течение всего срока кредита.

- Минимальная квалификация: Возможно купить дом без первоначального взноса через некоторые кредитные программы. Существуют также программы для новых покупателей, стимулирующие приобретение жилья.

- Тип недвижимости: Также существуют уникальные программы для определенных типов недвижимости, включая квартиры и новостройки.

4. Найдите лучшего ипотечного кредитора

После того, как вы узнали тип искомого кредита, пришло время решить, где вы хотите пройти предварительную квалификацию. Возможно, у вас уже есть местный банк или кредитный союз, которому вы доверяете, или вам лучше обратиться к специализированному кредитору или брокеру.

Вот несколько советов по сравнению вариантов:

- Прочитайте последние отзывы: Сравнение отзывов ипотечных кредиторов дает вам хорошее представление о том, чего ожидать от различных компаний. Обращайте внимание на красные флажки, такие как неожиданные сборы или длительный процесс закрытия. Обслуживание клиентов трудно измерить, но кредитные специалисты должны помочь вам получить ипотечный кредит, а не усложнить его.

- Сравните курсы: Чем ниже процентная ставка, тем больше денег вы сэкономите в течение срока действия кредита. Тем не менее, самая низкая процентная ставка не всегда обеспечивает лучший кредит. Ознакомьтесь с текущими национальными ставками и узнайте, как определяются ставки по ипотечным кредитам, чтобы узнать больше.

- Спросите о дисконтных баллах: Возможно, вы сможете «выкупить» свой тариф с помощью дисконтных баллов. Эти сборы, также называемые ипотечными баллами, выплачиваются при закрытии сделки в обмен на более низкую процентную ставку. Один ипотечный балл равен примерно 1% от суммы кредита и обычно снижает вашу ставку на 0,25%. (Например, один дисконтный балл по ипотеке на сумму 200 000 долларов США составляет 2 000 долларов США.)

- Ищите другие преимущества: Помощь в оплате первоначального взноса может быть очень полезной, особенно для тех, кто впервые покупает. Онлайн-приложения — еще одно огромное преимущество — возможность безопасно загружать документы и отслеживать ход выполнения вашего кредита делает весь процесс более удобным. Некоторые из лучших онлайн-ипотечных кредиторов предлагают скидки при подписке на автоматические платежи.

5. Получите письмо с предварительным одобрением

При принятии решения по вашей заявке на получение кредита кредиторы обращают внимание на ваш кредитный рейтинг, доход, задолженность, активы, опыт работы и другие факторы. Отношение кредита к стоимости (LTV), которое измеряет сумму кредита по сравнению с фактической стоимостью имущества, также важно, когда кредиторы оценивают риск, прежде чем одобрить или отклонить заявку.

Получив письмо с предварительным одобрением, отправьте его своему агенту по недвижимости. Ваш агент может включить его в любое предложение, чтобы показать продавцу, что у вас есть финансовая поддержка для совершения покупки.

6. Найдите дом и сделайте предложение

После того, как вы получили предварительное одобрение, пришло время искать дом в вашем ценовом диапазоне. Лицензированный агент по недвижимости может помочь вам сделать предложение о доме, который вам нравится, и избежать дорогостоящих ошибок.

После того, как продавец примет ваше предложение, вы будете работать со своим кредитором (и агентом), чтобы завершить транзакцию.

Когда продавец принимает контракт, ваш кредитный инспектор начинает работу над соглашением о раскрытии информации об ипотеке. Это также когда вам придется внести задаток, который работает как депозит. Средства возвращаются вам при закрытии.

Далее вы, скорее всего, получите от своего кредитного специалиста список действий (например, обновление платежной квитанции).

7. Обновите документацию

Подготовка ипотечного договора может занять до 60 дней. Скорее всего, вам потребуется обновить некоторые документы, которые вы представили ранее, в том числе платежные квитанции, банковские выписки и кредитные отчеты, чтобы ваш кредитор мог официально утвердить кредит и двигаться вперед.

Если вам потребуется больше времени, чтобы найти дом, кредитору потребуется снова получить ваш кредитный отчет. Если за это время вы накопили долг, это будет отражено в вашем новом счете. (Вот почему не рекомендуется открывать какие-либо новые счета, пока вы пытаетесь получить ипотеку — падение вашего кредитного рейтинга может привести к тому, что вы не получите ставку, которая, как вы думали, была заблокирована.

)Шаги для заполнения заявки на ипотеку аналогичны шагам в процессе предварительного одобрения, но на этот раз это действительно важно. Всегда полезно проверить свой кредитный отчет и снова набрать баллы.

8. Подготовьтесь к заключительному дню

После того, как вы получили официальное одобрение на получение ссуды для приобретения дома, который вы хотите, вы находитесь на финишной прямой, когда происходит несколько вещей:

У вас есть как минимум три дня, чтобы ознакомьтесь с Заключительной информацией перед закрытием.

- Андеррайтер оценивает вашу кредитную и трудовую историю, долги, активы, доход и сбережения, чтобы определить вероятность того, что вы погасите кредит.

- Оценка подтвердит, что стоимость дома соответствует сумме, которую вы просите взаймы. После того, как оценка заказана и оплачена, ваш кредитор поделится окончательным раскрытием информации не менее чем за три рабочих дня до того, как вы закроете дом.

- Ваш кредитор заказывает правоустанавливающие работы, чтобы убедиться в отсутствии каких-либо залогов, претензий, судебных решений или неуплаченных налогов или сборов на имущество.

- Вы покупаете страхование жилья. Вам также нужно будет заплатить за оценку дома и осмотр дома.

- Окончательный обход выполняется, как правило, в течение 24 часов после запланированного закрытия.

Наконец, в день закрытия вы подпишете все свои документы и оплатите расходы на закрытие (включая любые сборы за оформление).

Обычно закрытие дома занимает не менее месяца, но некоторые кредиторы предлагают способы ускорить процесс закрытия. Если вы находитесь в дефиците времени, найдите кредиторов, которые могут минимизировать время от одобрения ипотеки до закрытия.

Вопросы и ответы по ипотеке

- Лучше иметь ипотеку или не ипотеку?

Ответ зависит от вашего финансового положения и вашего региона.

Для многих покупка дома является инвестицией. Для тех, кто живет в районах с высокой арендной платой, ипотека может быть более доступной, чем ежемесячная арендная плата. Однако если ипотека приводит к финансовым затруднениям, с покупкой жилья лучше повременить.- Что делать, если я не имею права на обычную ипотеку?

Государственные кредиты имеют другие требования, чем обычные кредиты. Эти кредиты являются прекрасной альтернативой для тех, кто впервые покупает жилье, покупателей, связанных с военными, и покупателей с низким доходом.

- Как получить ипотеку с плохой кредитной историей?

Некоторые ипотечные кредиты, обеспеченные государством, имеют гибкие требования к кредитному рейтингу.

Если вы все еще не имеете права на дом с вашим текущим кредитным рейтингом, стоит потратить время на его улучшение. Вы можете улучшить свой балл, уменьшив свой долг и делая регулярные, своевременные платежи. Лучший кредитный рейтинг идеально подходит для фиксации лучших ставок и экономии денег на покупке дома.

Итог: Что происходит, когда вы получаете ипотечный кредит?

Прохождение ипотечного процесса позволяет вам приобрести дом или имущество, которое вы хотите. Процесс аналогичен, если вы покупаете дом своей мечты или второй дом для получения дохода от аренды. Может показаться, что вы прыгаете через множество обручей, чтобы получить предварительную квалификацию и финансирование, но ваш дом теперь будет считаться вашей инвестицией.

- Авторы ConsumerAffairs в основном полагаются на правительственные данные, отраслевых экспертов и оригинальные исследования других авторитетных изданий для информирования своей работы. Чтобы узнать больше о содержании нашего сайта, посетите нашу страницу часто задаваемых вопросов. Конкретные источники для этой статьи включают:

- Национальная ассоциация риелторов, «Отчет о тенденциях поколений покупателей и продавцов жилья за 2022 год». По состоянию на 13 декабря 2022 г.

Была ли эта статья полезной для вас?

|Поделиться этой статьей

Найдите лучшего ипотечного кредитораПРОЧИТАЙТЕ НАШЕ РУКОВОДСТВО

Кредитный рейтинг, первоначальный взнос и требования к доходу

Новые правительственные постановления и законы о защите прав потребителей вынуждают ипотечных кредиторов прилагать добросовестные усилия, чтобы убедиться, что покупатели жилья действительно соответствуют требованиям для ипотечного кредита они ищут.

Это означает, что кредиторы должны внимательно изучить такие вещи, как кредитный рейтинг, отношение долга к доходу и первоначальный взнос.

У потребителей есть свой набор обязанностей. Они должны изучить тип кредита (фиксированный или переменный), сроки погашения (15, 20 или 30-летняя ипотека?) и учреждение, в котором они собираются получить кредит, прежде чем подписывать.

С таким количеством документов и проверок это не будет быстрым процессом. Итак, прежде чем отправиться на поиски симпатичного бунгало, найдите время, чтобы узнать, как получить ипотечный кредит, который вы можете себе позволить и с которым вам будет комфортно.

Какой кредитный рейтинг мне нужен для получения ипотечного кредита?

Ваш кредитный рейтинг является отправной точкой для кредиторов, и если он недостаточно высок, он также может служить конечной точкой. Большинство кредиторов хотят, чтобы кредитный рейтинг 680 или выше, чтобы начать говорить об ипотеке. Можно получить один с оценкой ниже этого, но было бы натяжкой думать, что вы получите обычный кредит в банке или онлайн-кредиторе.

Кредитный рейтинг от 680 до 750 снизит процентную ставку, а все, что выше 750, даст вам самую низкую процентную ставку.

Если вы наткнулись на свою кредитную историю и ваш счет ниже 680, вы не исключены из поиска ипотечного кредита, но это может стоить вам больше.Ссуды Администрации ветеранов, которые зарезервированы для семей военнослужащих, требуют, чтобы ваш кредитный рейтинг был выше 620. Жилищные ссуды Министерства сельского хозяйства США на жилье с низким и умеренным доходом в сельской местности также требуют кредитного рейтинга 620 или выше. Федеральное жилищное управление предлагает кредиты потребителям с баллами от 580.

Какой доход мне нужен, чтобы соответствовать требованиям?

Самым удивительным аспектом получения ипотечного кредита является то значение, которое кредиторы придают соотношению долга к доходу. Корпорация Fair Isaac (FICO), лидер отрасли в области кредитных рейтингов, опросила кредиторов, которые сказали, что плохое соотношение долга к доходу является причиной № 1 отказа в ипотечных заявках.

Неудивительно, что большинство людей не знают, что такое отношение долга к доходу.

Это отношение наших ежемесячных платежей по долгам (кредитные карты, автомобильные, студенческие и личные кредиты, кредитные счета магазина и любые кредиты, которые вы подписали совместно) к вашему валовому доходу. Кредиторы используют его для измерения вашей способности обрабатывать ипотечные платежи.Например, если вы зарабатываете 4000 долларов в месяц и платите 1500 долларов за кредитные карты, 300 долларов за автомобильный кредит и 200 долларов за студенческий заем, отношение вашего долга к доходу будет 50% (2000 ÷ 4000).

Хорошее отношение потребительского долга к доходу составляет 36%, но обычные ипотечные кредиторы (банки, кредитные союзы, онлайн-источники) хотели бы видеть это число ниже 30%. В июле 2017 года средний показатель по стране для обычных заявителей на жилищный кредит составил 25%. Обратите внимание, что коэффициент включает ваш прогнозируемый ежемесячный платеж по ипотеке.

С FHA дела обстоят немного свободнее, где предел отношения долга к доходу составляет 28%, но это все же намного меньше, чем рекомендуемые цифры для претендентов на ипотеку.

Федеральное правительство говорит, что самый высокий коэффициент, который вы можете иметь для квалифицированной обычной ипотеки, составляет 43%. Большинство кредиторов оценивают рекомендуемое соотношение долга к доходу на уровне 36% или меньше.Итак, если у вас проблемы с соотношением долга и дохода, было бы разумно найти способы увеличить свой ежемесячный доход и погасить долг. Получение второй работы, выполнение внештатной работы или поиск повышения на основной работе решит проблему дохода. Сокращение всех расходов, чтобы вы могли использовать больше денег для погашения кредитных карт, автокредитов, студенческих кредитов и других ежемесячных долгов, поможет решить проблемы с долгами.

Рефинансирование является еще одним вариантом. Важно, чтобы вы не добавляли никаких дополнительных долгов в процессе покупки дома.

Самый безопасный способ получить ипотечный кредит без хлопот — снизить отношение долга к доходу до уровня ниже 28%.

Какая сумма первоначального взноса мне нужна?

Первоначальный взнос может быть единственной вещью, которую все знают, как часть процесса покупки дома, но есть некоторые дискуссии о том, сколько первоначальный взнос должен быть сделан; как его финансировать; и кто больше всего выигрывает от большого первоначального взноса: покупатель или кредитор?

Кажется очевидным, что чем больше первоначальный взнос, тем лучше для покупателя, и на то есть веская причина: это первый шаг к уменьшению суммы денег, которую вы должны занять, и, таким образом, уменьшается сумма, которую вы должны вернуть.

Цель большинства покупателей — внести 20% от покупной цены, что дает им множество преимуществ, таких как:

- Наклон процесса утверждения в вашу пользу. Первоначальный взнос в размере 20% является признаком приверженности кредитору. Они могут не заметить несколько минусов в вашем деле, если знают, что вы уже на пятой части пути к выплате долга.

- Отсутствие необходимости платить частную ипотечную страховку (PMI), которая защищает кредитора в случае невыполнения обязательств. PMI обычно составляет около 1% от суммы кредита или около 125 долларов в месяц по ипотеке на 150 000 долларов. Требуется по кредитам, если у вас нет 20% первоначального взноса.

- Получение лучших процентных ставок и условий по ипотеке. Опять же, вернемся к уровню обязательств.

- Выплата меньшего количества процентов и баллов по кредиту, что означает внесение меньшего ежемесячного платежа. Вы берете меньше взаймы, поэтому платите меньше.

- Меньшие платежи означают более быструю выплату. Избавиться от 30-летней ипотеки за 25 лет реально, если ваши платежи достаточно низки, чтобы вы могли позволить себе ежемесячно вкладывать дополнительные деньги в основной долг.

Вы можете получить ссуду, поддерживаемую государством, в FHA, и ваш первоначальный взнос составит всего 3,5% от суммы займа. Ссуды VA и USDA Rural Development можно получить с нулевой процентной ставкой, но есть комиссии, которые означают, что вам нужно придумать немного денег, чтобы закрыть сделку.

Сколько дома я могу себе позволить?

Существует относительно простая формула, позволяющая определить, сколько жилья вы можете себе позволить. Он начинается с того, что вы указываете честные цифры, отражающие ваш доход, минимальные ежемесячные платежи по долгам, деньги, доступные для первоначального взноса, и кредитный рейтинг.

Возьмите свои цифры и найдите онлайн-калькулятор, предназначенный для расчета стоимости дома, которую вы можете себе позволить. Вам нужно будет указать свой доход, ежемесячные платежи по долгам, предполагаемые налоги на недвижимость, страховку домовладельца и сборы ассоциации домовладельцев.

Ответьте на 5-6 вопросов, и калькулятор выдаст число, которое должно быть достаточно близко к тому, сколько дома вы можете себе позволить.Вооружившись этим номером, вы можете начать охоту за домом.

Где взять ипотечный кредит?

Поиск хорошего кредитора по ипотеке очень похож на поиск хорошего партнера по браку с одним заметным исключением: ипотечные клятвы не должны длиться более 30 лет.

В остальном процесс практически такой же. У вас есть выбор среди претендентов, среди которых местные и национальные банки; местные и национальные кредитные союзы; ипотечных брокеров и онлайн-кредиторов. Каждый из них предлагает заманчивые обещания, и у каждого есть недостатки, с которыми вы должны смириться, к лучшему или к худшему.

Самое главное правило при выборе кредитора – внимательно осмотреться. Подайте заявку как минимум в три места и сравните стоимость. Удивительный 71% домовладельцев подают заявку на кредит только в одном месте. Исследование, проведенное J.

D. Power в 2016 году, показало, что 27 процентов людей, впервые покупающих жилье, — более одного из четырех! – сожалеют о выборе кредитора, который они сделали для ипотеки.Большая часть их неудовлетворенности связана с отсутствием связи и невыполненными обещаниями. Это может быть связано с тем, что покупатели не понимают всего, что входит в ипотечный кредит.

Список вопросов, на которые вам нужно ответить, выходит далеко за рамки: Какова моя процентная ставка и это 30-летняя или 15-летняя ипотека? Существует длинный список комиссий, и каждая из них имеет свою цену.

Некоторые из сборов, которые вы можете взиматься с закрытием, включают:

- ИЗОБРАЖЕНИЕ ИЛИ КРЕДИТЕЛЬНОГО ИЗОБРАЖЕНИЯ

- Оценка

- Инспекция

- Обзор

- Запись

- Брокера Комиссия

- Кредитный отчет

- Титул

- Брокера

- .0011

Попросите кредитора дать вам цифру в долларах для каждой из комиссий или, по крайней мере, обоснованную оценку.

Вы можете торговаться между кредиторами по комиссиям. Так вы узнаете, кто действительно хочет видеть вас в качестве клиента.Узнайте о типах ипотечных кредиторов

Вы можете получить кредит у различных кредиторов, включая кредитные союзы, крупные банки, ипотечных брокеров или онлайн-кредиторов. Давайте рассмотрим каждый вариант.

Общественные банки и кредитные союзы

Общественный банк — самый безопасный выбор. Вероятно, у вас есть там учетная запись или она была в прошлом. Должно быть больше личного контакта, потому что местный банкир зарабатывает деньги в вашем районе и нуждается в вас как в клиенте. Он может пойти на некоторые уступки в таких вопросах, как кредитный рейтинг и, возможно, даже размер первоначального взноса. К сожалению, местные банки часто работают с небольшим количеством сотрудников, поэтому может потребоваться время, чтобы записаться на прием или решить кризисную ситуацию, если она у вас есть.

Национальные банки

Национальные банки — большие парни не просто так.

Они заработали репутацию мест с большим количеством хорошо обученного, высококвалифицированного персонала, который предлагает множество кредитных программ по доступным ставкам. Тем не менее, у них все еще есть время и рабочая сила, чтобы предложить круглосуточное обслуживание клиентов. И они никуда не денутся. Они слишком велики, чтобы потерпеть неудачу, и это может быть недостатком. Вы просто номер для крупных банков. Они редко знают вас по имени, и если ваша учетная запись невелика, они могут не торопиться с решением вашей проблемы.Ипотечные брокеры

Ипотечные брокеры подобны свиданию, которое устроила вам сестра: они звучат захватывающе, но вы не уверены, что это будет хорошо. Ипотечные брокеры находятся в контакте со многими кредиторами, а это значит, что они услышат о многих сделках, одна из которых может быть именно тем, что вам нужно. Однако, поскольку они получают комиссию за заключение сделки, возникает вопрос, рассматривают ли они сделки, которые приносят пользу вам… или те, которые приносят пользу им!

Кредиторы онлайн

Наконец, есть молодые, привлекательные онлайн-кредиторы, которые быстро становятся все более популярными.

Онлайн-кредиторы практически исключили личный контакт. Процесс подачи заявки и рассмотрения осуществляется онлайн, и это быстро. Очень быстро. Фактически, Quicken Loans, которая представила «Ракетную ипотеку», имеет самый высокий рейтинг удовлетворенности клиентов в отрасли. Вероятно, поэтому в 2016 году они поднялись на 2-е место по жилищному кредитованию после закрытия кредитов на 96 миллиардов долларов.Как получить предварительное одобрение?

Вы можете знать, какой дом вам нужен, но если у вас нет опыта его покупки, вы можете не знать, можете ли вы его себе позволить. Вот тут-то и начинается процесс предварительного одобрения ипотеки.

Вы посещаете банк или ипотечного кредитора, предоставляете им информацию о своих доходах и расходах, они производят расчеты и сообщают вам, на какой размер ипотеки вы предварительно одобрены.

Ваше предварительное одобрение не является обязательным. Вам не нужно брать кредит у этого кредитора, и кредитор не должен давать вам кредит.

Это просто означает, что вы имеете право заимствовать сумму, которую они получили, чтобы начать процесс.Эта сумма имеет решающее значение для продавца, который знает, действительно ли вы квалифицированы, чтобы сделать предложение на их дом. Он также подскажет вам, в каком районе искать дом вашей мечты.

Какая ипотека мне подходит?

Способов заплатить за дом почти столько же, сколько и самих домов, но золотым стандартом была и, по-видимому, всегда будет 30-летняя фиксированная ипотека.

Кредиторы изменили ставки, сроки и условия на 15-летние, 20-летние, фиксированные и плавающие ставки, но более 85% ипотечных кредитов в 2016 году были 30-летними с фиксированной ставкой.

30-летняя против 15-летней

Причина довольно очевидна: 30-летняя фиксированная ставка означает более низкие платежи, которые никогда не меняются.

Ставки по 15-летней ипотеке были сенсационными за последнее десятилетие, но разница в ежемесячных выплатах составила несколько сотен долларов.

Таким образом, даже если вы расплачиваетесь за свой дом на 15 лет быстрее, покупатели предпочитают комфорт и рутину более низкой оплаты.Вот сегодняшние процентные ставки по ипотечным кредитам:

Фиксированная и плавающая ставки

Ипотечные кредиты с плавающей ставкой также выиграли от низких ставок, но составляют всего 3% рынка из-за опасений, что ставки могут вырасти в любой момент.

Обычный кредит, кредит FHA или VA?

Единственная реальная дискуссия заключается в том, брать ли кредит на дом в обычном, FHA или VA, но снова есть беглый лидер.

Обычные кредиты — это любые ипотечные кредиты, не являющиеся частью государственной программы. На их долю приходится 64% рынка. Их предлагают банки, кредитные союзы, ипотечные брокеры и онлайн-кредиторы. Они популярны, потому что обычно предлагают лучшие процентные ставки и условия ипотеки.

кредиты FHA, предлагаемые Федеральной жилищной администрацией, составляют 22%. Кредиты VA, предлагаемые Управлением по делам ветеранов, составляют 10%.

Кредиты FHA популярны, потому что их легко квалифицировать, вы можете внести первоначальный взнос всего 3,5%, а ваш кредитный рейтинг может быть ниже 580.

Кредиты VA предназначены для действующих или вышедших на пенсию военнослужащих и их семей. Вам не нужен первоначальный взнос и нет минимального кредитного рейтинга.

Как подать заявку на ипотеку?

Заявка на ипотеку аналогична тому, что происходит в процессе предварительного отбора, и практически идентична тому, что необходимо в процессе предварительного одобрения.

Основы процесса подачи заявки на ипотеку такие же, как и у двух его братьев и сестер — имя, текущий адрес, доход и расходы семьи — кредиторы копают немного глубже, зная, что теперь вы готовы подписать контракт.

Вам потребуются документы для подтверждения таких вещей, как:

- Трудовая книжка. Иметь недавние квитанции о зарплате (за один месяц или более), формы W-2 и федеральные налоговые декларации за последние два года. Если вы владеете бизнесом, приготовьте форму 1099 или отчет о прибылях и убытках.

- Вам понадобятся банковские выписки и бумажные выписки для IRA, акций, облигаций, компакт-дисков или любых других ценных бумаг.

- Недвижимое имущество. Если у вас есть дом, а также второй дом или недвижимость, сдаваемая в аренду, имейте документы, подтверждающие адреса и текущую рыночную стоимость. Если у вас есть ипотечные кредиты на недвижимость, предоставьте документы, в которых указаны имя и адрес кредитора; номер кредита, сколько вы все еще должны и каков будет ваш ежемесячный платеж.

- Очевидно, это важная область, особенно при проверке. Перечислите кредитные карты, ипотечные кредиты, авто, студенческие или личные кредиты с именами и адресами кредиторов, номерами счетов, остатком на счете и минимальным ежемесячным платежом. Если вы выплачиваете алименты или алименты, перечислите их.

Эта информация передается андеррайтерам кредитора, которые определяют риск, связанный с предложением вам ипотечного кредита.

Андеррайтеры проверяют предоставленную вами информацию и определяют, действительно ли вы имеете право на ипотечный кредит того размера, который вы ищете.Они поговорят с вашим работодателем, чтобы проверить ваш статус и заплатить. Они также извлекают кредитные отчеты, смотрят на кредитные рейтинги, деньги, доступные для первоначального взноса, и сколько у вас есть в резерве для этого крупного предприятия.

Поймите, что этот процесс занимает много времени. Андеррайтеры должны поговорить со многими людьми и просмотреть множество документов, прежде чем поручить своему учреждению ссудить вам сотни тысяч или, может быть, даже миллионы долларов на покупку дома.

В конечном итоге андеррайтеры определяют отношение долга к доходу, которое является причиной № 1 для одобрения или отказа в выдаче кредита. Поэтому будьте точны и полны с информацией, которую вы предоставляете.

Тогда сиди и жди ответа. Если вы прошли процесс предварительного одобрения и представили «чистые» документы, то есть все проверено, вас могут утвердить через несколько недель.

Улучшите свой кредитный рейтинг

Улучшите свой кредитный рейтинг Вы не всегда можете считать бонусы доходом, и получить одобрение сложнее, если вы работаете не по найму.

Вы не всегда можете считать бонусы доходом, и получить одобрение сложнее, если вы работаете не по найму.

Большинство покупателей жилья получают ипотеку на 15 или 30 лет, но некоторые кредиторы предлагают другие условия. Более длительный срок кредита обычно дает вам более низкие ежемесячные платежи; более короткий срок кредита означает, что вы будете платить меньше процентов в течение всего срока кредита.

Большинство покупателей жилья получают ипотеку на 15 или 30 лет, но некоторые кредиторы предлагают другие условия. Более длительный срок кредита обычно дает вам более низкие ежемесячные платежи; более короткий срок кредита означает, что вы будете платить меньше процентов в течение всего срока кредита.

Ознакомьтесь с текущими национальными ставками и узнайте, как определяются ставки по ипотечным кредитам, чтобы узнать больше.

Ознакомьтесь с текущими национальными ставками и узнайте, как определяются ставки по ипотечным кредитам, чтобы узнать больше.