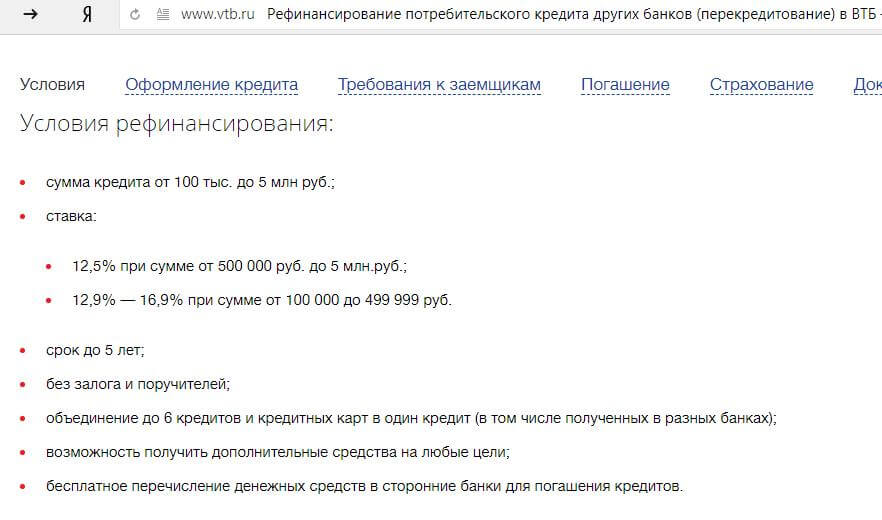

Содержание

Рефинансирование ипотеки — ставки и условия рефинансирования ипотеки других банков для физических лиц — Ак Барс Банк

Рассчитай свой кредит

Сумма кредита

от 500 тыс. до 20 млн

Срок кредитования

от 1 года до 30 лет

Соглашаюсь на цифровой профиль гражданина

Оформлю договор коллективного/личного страхования

Проведу электронную регистрацию сделки в банке

По вашим параметрам предложений не найдено

Оставьте заявку

, чтобы получить индивидуальное предложение от банка

Платёж рассчитан по минимальной процентной ставке без учёта стоимости страхования. Точные условия по кредиту вы получите после подачи пакета документов.

Для кого подходит кредит

Для физических лиц

— Работающих по найму

— Зарегистрированных в качестве индивидуальных предпринимателей и/или собственники бизнеса

Погашение

— кредита/займа других банков и некредитных организаций на приобретение/строительство жилого объекта недвижимости

— кредита/займа других банков, выданного на погашение кредита, первоначально выданного на приобретение/строительство жилого объекта недвижимости.

Совместно с погашением указанных кредитов/займов можно погасить потребительские и автокредиты других банков и получить деньги на личные цели.

Общая информация

Валюта кредита

Рубли РФ

Комиссия за выдачу кредита

Не взимается

Срок действия ипотечного сертификата

90 календарных дней

Использование средств материнского капитала

Не предусмотрено

Обеспечение кредита

— До оформления ипотеки в пользу банка — повышенная процентная ставка по кредиту

— После оформления ипотеки в пользу банка — залог рефинансируемой недвижимости или залог прав требований по договору долевого участия/уступки прав требований

Срок кредита

От 1 года до 30 лет

Кешбэк на платежи

Оформите Коробку и получите кешбэк до 1,2% на ежемесячные платежи по ипотеке

Виды страхования

— Договор коллективного страхования (имущественное страхование Предмета ипотеки от гибели и повреждения и личное страхование Заемщиков от несчастных случаев и болезней) при рефинансировании кредитов/займов, первоначально предоставленных на цели приобретения квартир в многоквартирном доме

— Имущественное страхование (договор страхования Предмета ипотеки от гибели и повреждения) (является обязательным после регистрации ипотеки в пользу банка) и личного страхования (договора страхования Заемщиков от несчастных случаев и болезней) при рефинансировании кредитов/займов, первоначально предоставленных на цели приобретения таунхаусов и жилых домой с земельным участком, нежилой (коммерческой) недвижимости

Условия погашения кредита

Тип погашения

Равными платежами

Досрочное погашение

В любое время без комиссий и ограничений по сумме

Как получить ипотеку?

Заполните онлайн-заявку на сайте банка (не более 3-х минут)

Получите предварительный ответ от банка

Подойдите в отделение банка с документами для финального решения

Заполните анкету онлайн и получите предварительное решение через 5 минут

01

/ 04

Условия ипотеки

Регион обслуживания*

Кредит доступен только в регионах присутствия банка

Стоимость жилья

от 500 тыс. до 20 млн

до 20 млн

Первоначальный взнос

от 0 до 150 тыс.

Срок кредитования

3 месяца

3 месяца

от 1 года до 30 лет

Данные паспорта

Эти данные помогут нам быстрее принять решение по кредиту

Фамилия*

Отчество*

Дата рождения*

в формате дд.мм.гггг.

Место рождения*

Серия и номер паспорта*

Код подразделения*

Дата выдачи*

в формате дд.мм.гггг.

Кем выдан*

Укажите точно как в паспорте

Я менял(а) свою фамилию

Контактные данные

Мобильный телефон*

На этот номер придет СМС с кодом подтверждения

Нажимая на кнопку, я подтверждаю, что ознакомлен и согласен с

условиями подачи онлайн-заявки

Дополнительная информация

Условия программы «Рефинансирование ипотечных кредитов» (действуют с 19/10/2022)

197 КБ

Документы для рефинансирования ипотеки в банке

Ипотека — оптимальное решение для покупки жилья, когда собственных средств недостаточно. Кредиты на покупку недвижимости обычно выдаются на длительные сроки, но максимальный предел — 30 лет. За этот период у заёмщика могут измениться жизненные обстоятельства и выполнять долговые обязательства на прежних условиях может быть проблематичнo. Чтобы снизить нагрузку на семейный бюджет, следует обратить внимание на такую банковскую услугу, как рефинансирование ипотеки.

Кредиты на покупку недвижимости обычно выдаются на длительные сроки, но максимальный предел — 30 лет. За этот период у заёмщика могут измениться жизненные обстоятельства и выполнять долговые обязательства на прежних условиях может быть проблематичнo. Чтобы снизить нагрузку на семейный бюджет, следует обратить внимание на такую банковскую услугу, как рефинансирование ипотеки.

Понятие и суть рефинансирования ипотеки

Под рефинансированием следует понимать процесс получения нового кредита для погашения текущих обязательств по займам. Другими словами — это перекредитование. Суть рефинансирования ипотеки аналогичная: банк выдает кредит на новых условиях для закрытия задолженности перед имеющимся кредитором. При этом размер обязательных платежей уменьшается за счет снижения процентной ставки.

Многие российские банки предлагают услугу рефинансирования ипотеки, но условия кредитования отличаются. Чтобы выбрать наиболее выгодный вариант, воспользуйтесь онлайн-сервисом Кредистория. На сайте представлены все актуальные финансовые услуги и продукты банков, информация обновляется в автоматическом режиме.

На сайте представлены все актуальные финансовые услуги и продукты банков, информация обновляется в автоматическом режиме.

Подобрать лучшие предложения по рефинансированию ипотеки просто: укажите параметры кредитования и система моментально выдаст список банков с выгодными условиями. Вам останется выбрать оптимальное и подать заявку. Кредистория — ваш умный помощник по подбору финансовых услуг!

Требования к потенциальному заемщику

В отличие от потребительского кредита, для оформления рефинансирования ипотеки требования предъявляются не только к заёмщику, но и к залоговой недвижимости и текущему займу. Так, клиент должен соответствовать следующим критериям:

- гражданство Российской Федерации и постоянная регистрация на территории обслуживания банка;

- минимальный возраст — 21 год и не более 65 лет на момент возврата долга;

- неиспорченная кредитная история и отсутствие просрочек;

- постоянный доход, подтвержденный официальными документами;

- непрерывный стаж работы на последнем месте — не менее 3 месяцев, общий стаж — не менее 1 года.

В некоторых случаях при перекредитовании ипотечного займа к заёмщикам могут предъявляться дополнительные требования. Например, если планируется рефинансировать кредит по льготной программе господдержки «Семейная ипотека», второй и последующие дети должны быть рождены в период с 1 января 2018 года по 31 декабря 2022 года.

Требования к ипотечному кредиту и залоговой недвижимости

В первую очередь, банки обращают внимание на дату оформления ипотеки. Если с момента получения кредита на покупку жилья прошло менее полугода, вероятнее всего, в рефинансировании откажут. Этот срок служит для финансовой организации доказательством надежности клиента. За такой период заёмщик не должен допустить ни одной просрочки по обязательным платежам. В некоторых банках перекредитование ипотеки возможно только после 1 года исправного погашения текущей задолженности.

Не менее важно для финансово-кредитных учреждений, впервые ли клиент оформляет перекредитование по ипотечному займу. Допускается ситуация, когда заявитель уже один раз рефинансировал кредит. Если более — это вызовет подозрение у банка и, скорее всего, в получении очередного займа будет отказано.

Допускается ситуация, когда заявитель уже один раз рефинансировал кредит. Если более — это вызовет подозрение у банка и, скорее всего, в получении очередного займа будет отказано.

К залоговой недвижимости также устанавливаются определенные требования:

- стоимость жилья не должна быть ниже рыночной;

- отсутствуют незаконные перепланировки;

- фундамент здания должен быть выполнен из железобетона, кирпича, камня;

- подключены все необходимые коммуникации;

- квартира или дом не является объектом судебных споров и не участвует в сторонних сделках.

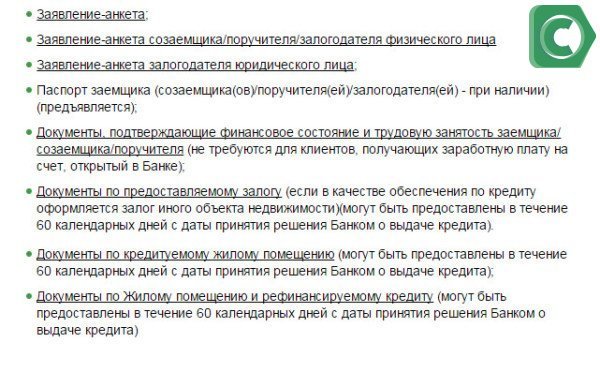

Список документов для оформления рефинансирования ипотеки

Каждая кредитная организация вправе запросить пакет документов, который ее устроит и будет доказывать платежеспособность потенциального заёмщика. Для оформления перекредитования потребуется предоставить тот же перечень документов, который был необходим для получения ипотеки, но с некоторыми дополнениями. Обычно клиенты предъявляют в банк:

- заявление с анкетными данными;

- оригинал и копию гражданского паспорта;

- справку о доходах за последние полгода;

- заверенную копию трудовой книжки и договор найма;

- свидетельство о заключении или расторжении брака;

- на выбор — СНИЛС, ИНН, военный билет, загранпаспорт.

В зависимости от ситуации, представить документы должен и созаёмщик. От него потребуется паспорт, документальные доказательства платежеспособности, СНИЛС (ИНН). Для оформления рефинансирования ипотеки банк также запросит кредитный договор, выписку со счета, справку об остатке задолженности, разрешение на сделку от текущего кредитора. Чтобы повысить шансы на одобрение перекредитования, следует обязательно об этом сообщить в кредитную организацию.

Если собираетесь оформлять рефинансирование в том же банке, через который получаете заработную плату или погашаете задолженность по ипотеке, перечень требуемых документов значительно сокращается. Например, в первом случае доказывать платежеспособность не придется, во втором — нет необходимости предоставлять кредитный договор и чеки о внесении платежей. Банки могут проверить эту информацию самостоятельно, так как подобные транзакции проходят через внутренние системы.

Документы по объекту залога

Так как речь идет о рефинансировании ипотеки, финансово-кредитная организация всегда запрашивает документы на квартиру или дом, ведь именно недвижимость выступает в качестве обеспечения сделки. В зависимости от типа объекта залога и каждой конкретной ситуации, пакет документов может отличаться. В стандартный комплект входит:

В зависимости от типа объекта залога и каждой конкретной ситуации, пакет документов может отличаться. В стандартный комплект входит:

- документы, свидетельствующие о праве собственности;

- свидетельство о регистрации в соответствующем органе;

- справка о составе собственников;

- отчет о проведении оценочной экспертизы;

- технический и кадастровый паспорт на объект;

- выписка из ЕГРН.

Если недвижимость приобреталась на этапе строительства, в банк предоставляется договор долевого участия. В случае если в качестве первоначального взноса были использованы средства материнского капитала, потребуется предъявить в финансовую организацию разрешение органов опеки и попечительства. Документ должен подтверждать согласие госоргана о передачи недвижимости под залог.

Перечень дополнительных документов

Состав пакета требуемых документов для оформления рефинансирования определяется банками в зависимости от каждого конкретного случая. Например, если планируется перекредитовать ипотеку по госпрограмме со льготной ставкой, в кредитное учреждение потребуется предоставить свидетельства о рождении всех несовершеннолетних детей. А родители, воспитывающие ребенка с особенностями развития, дополнительно относят в банк документы, подтверждающие инвалидность малыша. Некоторые финансовые организации в подобных случаях могут запросить разрешение супруги на сделку, если она не выступает созаёмщиком. Дополнительно может потребоваться договор страхования недвижимости, жизни и здоровья плательщика.

А родители, воспитывающие ребенка с особенностями развития, дополнительно относят в банк документы, подтверждающие инвалидность малыша. Некоторые финансовые организации в подобных случаях могут запросить разрешение супруги на сделку, если она не выступает созаёмщиком. Дополнительно может потребоваться договор страхования недвижимости, жизни и здоровья плательщика.

Окончательный список необходимых документов будет составлен после изучения всех обстоятельств. В большинстве банков клиентам выделяется достаточно времени для подготовки документов после предварительного одобрения заявки на рефинансирование. Хотя процесс оформления и рассмотрения может занять до нескольких недель, учтите: каждый документ имеет определенный срок годности, поэтому в ваших интересах как можно быстрее заняться сбором пакета необходимых бумаг.

В каких случаях банки отказывают в перекредитовании

Банки вправе отклонить заявку на рефинансирование ипотечного кредита на свое усмотрение. Причины такого решения обычно не объясняются. Чаще всего отказ обусловлен следующими обстоятельствами:

Чаще всего отказ обусловлен следующими обстоятельствами:

- Заёмщик или залоговая недвижимость не подходит по каким-либо установленным требованиям. При рассмотрении заявки решающее значение имеет платежеспособность клиента, кредитная история, количество иждивенцев в семье. К предмету залога также есть некоторые требования: отсутствие незаконных планировок, рентабельность и т.д.

- В договоре текущего кредитования присутствует пункт, в котором отражается информация о невозможности досрочного погашения задолженности. Чтобы не терять время, внимательно перечитайте документ перед обращением в банк за рефинансированием ипотеки.

- С момента оформления кредита на покупку жилья прошло менее полугода. Финансовой организации необходимы доказательства, подтверждающие благонадежность заёмщика. Если клиент своевременно вносит платежи в течение длительного срока, вероятность одобрения перекредитования ипотеки значительно повышается.

Если по каким-то причинам в рефинансировании откажут, не нужно отчаиваться. В такой ситуации оптимальное решение — подать заявку в другую финансово-кредитную организацию. У вас будет больше шансов получить одобрение, если обратиться за услугой перекредитования в банк, где оформлена зарплатная карта или ипотека.

В такой ситуации оптимальное решение — подать заявку в другую финансово-кредитную организацию. У вас будет больше шансов получить одобрение, если обратиться за услугой перекредитования в банк, где оформлена зарплатная карта или ипотека.

7 типов документов, необходимых для рефинансирования

Соберите эти документы перед началом процесса рефинансирования, чтобы оптимизировать свой кредит.

В наши дни так много людей подают заявки на рефинансирование, что процесс рефинансирования может занять гораздо больше времени, чем вы ожидаете. У вас нет контроля над тем, насколько ваш кредитор защищен приложениями. Однако вы можете ускорить процесс со своей стороны, собрав все необходимые документы до начала процесса рефинансирования.

Вспомните свою первоначальную ипотеку и все документы, которые вам пришлось собрать. Для рефинансирования документация для вашего рефинансирования почти такая же. Общая цель состоит в том, чтобы доказать различные аспекты ваших финансов вашему кредитору.

У всех кредиторов немного разные требования, но вы можете поспорить, что они, вероятно, потребуют документы в следующих семи категориях:

1) Подтверждение дохода: Для подтверждения вашего дохода обычно требуются следующие документы.

- Платежные квитанции за последние 30 дней

- Ваши текущие налоговые декларации

- Налоговые формы, такие как W-2 и 1099

2) Страхование: вам, вероятно, потребуется предоставить документы для двух видов страхования:

- Страхование домовладельцев, чтобы убедиться, что у вас достаточно текущего покрытия для вашего дома.

- Страхование титула, чтобы помочь вашему кредитору проверить налоги, имена на праве собственности и юридическое описание собственности.

3) Кредитная информация: Вам понадобится последний кредитный рейтинг и кредитные отчеты.

4) Ежемесячная долговая нагрузка: хотя ваш кредитор сможет увидеть ваши долги во время проверки кредитоспособности, вам все равно придется отчитываться за эти долги. Это означает сбор документов для таких вещей, как:

Это означает сбор документов для таких вещей, как:

- Ваша текущая ипотека

- Кредиты под залог жилья

- Кредитные карты

- Автокредиты

- Студенческие кредиты

чем твой дом. Это означает документирование таких вещей, как:

- Сберегательные счета

- Акции

- Облигации

- Внешние фонды

- CDS

- Пенсионные счета, такие как 401ks

- Другое недвижимость

6), например, Apprisal: Ваша LAL, вероятно, также будет Appresal: Ваша LAL Is Ask Is Ask Is Ask Is A Aspend также будет.

7) Оценка стоимости ссуды: Кредитор обычно также запрашивает некоторую оценку (возможно, неформальную) того, сколько стоит ваш дом по сравнению с тем, что вы должны по существующему кредиту.

Как только вы соберете всю эту информацию, все должно пройти гладко, верно? В идеальном мире да. Ожидайте множество задержек независимо от того, насколько хорошо все организовано с вашей стороны. Не то чтобы это была причина не делать рефинансирование, но знание того, чего ожидать, может сделать процесс немного менее разочаровывающим.

Не то чтобы это была причина не делать рефинансирование, но знание того, чего ожидать, может сделать процесс немного менее разочаровывающим.

Дополнительная информация:

- Вопросы и ответы по рефинансированию ипотеки

- Рефинансирование ипотеки

- Home Equity

- Fannie Mae

- FHA Streamline Refinance

- Кредиты FHA

- Кредиты VA

- Крупные кредиты

- Документы, необходимые для рефинансирования ипотечного кредита

- Второй ипотечный кредит

Следите за нашими новостями в Twitter и Facebook.

Какие документы нужны для рефинансирования ипотеки?

Рефинансирование ипотечного кредита очень похоже на получение нового кредита, когда речь идет о документах, которые вам необходимо предоставить как заемщику. Но зачем все бумаги? В основном потому, что вашему кредитору необходимо просмотреть определенные документы, чтобы «обработать» вашу заявку на кредит и определить, имеете ли вы право на рефинансирование, оценив ваше индивидуальное финансовое положение. Попутно андеррайтер оценит риск.

Попутно андеррайтер оценит риск.

Если все это звучит запутанно, не волнуйтесь. Специалист по ипотечному кредитованию находится на расстоянии одного телефонного звонка от Mr. Cooper! Вот краткий обзор некоторых документов, которые кредиторы могут потребовать, прежде чем вы получите право на получение кредита.

Платежные квитанции

Кредиторы обычно обращают внимание на два основных фактора при оценке вашей заявки на получение кредита: ваша кредитоспособность, на которую обычно частично влияет ваш кредитный рейтинг, отражающий своевременность ваших платежей, и ваша способность погасить кредит. Последний оценивается подтверждением дохода, и для большинства это доказательство предоставляется в виде платежных квитанций. Кредиторы обычно запрашивают платежные квитанции за последние два или три месяца, но точный диапазон будет зависеть от кредитора. Обязательно спросите, как далеко вам нужно вернуться с подтверждением дохода.

Если вы работаете не по найму, возможно, вам не потребуется предъявлять квитанции об оплате труда, но вам, скорее всего, потребуется предоставить отчеты о прибылях и убытках и федеральные налоговые декларации в качестве подтверждения дохода.

Формы W-2 или 1099

Чтобы дополнить информацию о доходах из ваших платежных квитанций, ваш кредитор может также захотеть ознакомиться с налоговыми документами. Для сотрудников это будут формы W-2. Для независимого подрядчика это, скорее всего, форма 1099. Кредиторы обычно запрашивают информацию за два года, но это еще одна вещь, которая может варьироваться в зависимости от кредитора (поэтому планируйте запрашивать).

Важно отметить, что, поскольку формы W-2 используются для сотрудников, они отражают налоги, взимаемые с их зарплаты. С другой стороны, у независимого подрядчика работодатель не взимает налоги, поэтому в формах 1099 не будет отображаться налоговая информация.

Налоговые декларации

Независимо от того, получаете ли вы формы W-2 или 1099 каждый год, вам также необходимо предоставлять налоговые декларации. Они показывают тенденции в ваших доходах, какой доход вы можете получать от инвестиций и другую финансовую информацию. Ваш кредитор может использовать эти данные для построения более полной картины вашего финансового положения.

Ваш кредитор может использовать эти данные для построения более полной картины вашего финансового положения.

Информация о вашем доходе может повлиять на доступные вам варианты рефинансирования. Например, более выгодно, если ваши записи показывают устойчивое или повышательное движение вашего дохода. Снижение дохода может негативно повлиять на заявку на кредит .

Отчет об имуществе

Кредиторы также обычно хотят узнать, какие другие активы у вас есть, чтобы определить, достаточно ли у вас залога на руках для покрытия платежей за дом на пару месяцев, а также расходов на закрытие, связанных с заем. Ваши активы могут включать:

- Банковские счета

- 401k или другие пенсионные счета

- Паевые инвестиционные фонды

- Облигации

- Акции

- Полисы страхования жизни

Наличие достаточных активов в вашем распоряжении может повысить вероятность одобрения кредита, поскольку это указывает кредитору, что у заемщика достаточно ресурсов для покрытия новой ипотеки.