Содержание

Все этапы оформления военной ипотеки

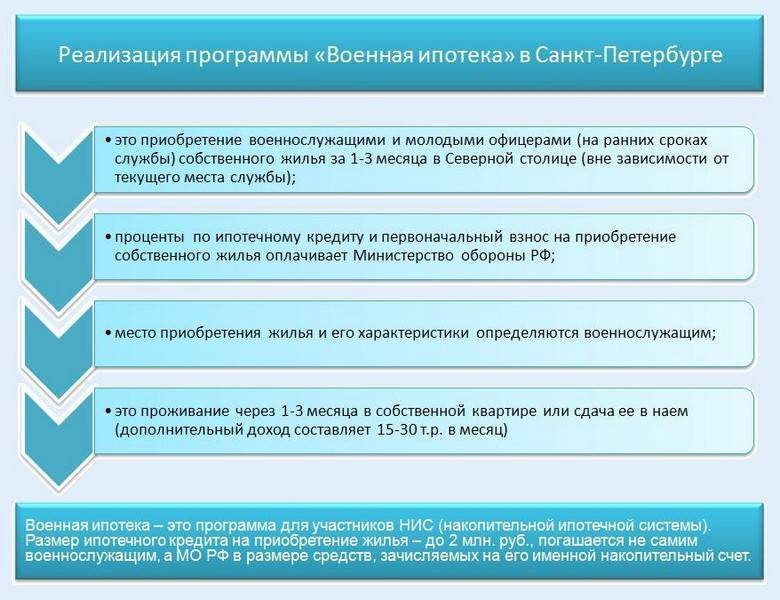

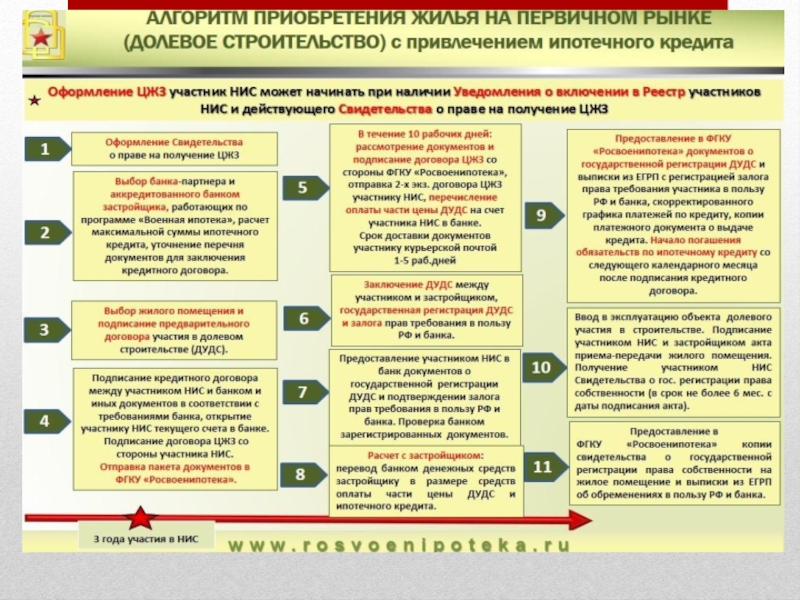

Любой гражданин, который заключил контракт о прохождении воинской службы, имеет право, при заключении второго контракта, вступить в госпрограмму НИС. Через три года участия, ему предоставляется возможность получить накопления в виде целевого жилищного займа. Их можно использовать как первоначальный взнос по военной ипотеке, а также в роли дальнейших ежемесячных платежей.

Верхняя «граница» ипотечного кредита рассчитывается исходя из того, сколько лет осталось военнослужащему до достижения сорокапятилетнего возраста, а значит сколько взносов к этому сроку ему будет переведено по государственной программе.

Обратите внимание: получить ЦЖЗ «в руки» нельзя. Эти средства перечисляются безналичным способом на банковский счет. Допустимо их использование исключительно для приобретения конкретного жилого объекта, который обозначен в договоре ЦЖЗ.

Документы, которые потребуются при самостоятельном оформлении военной ипотеки

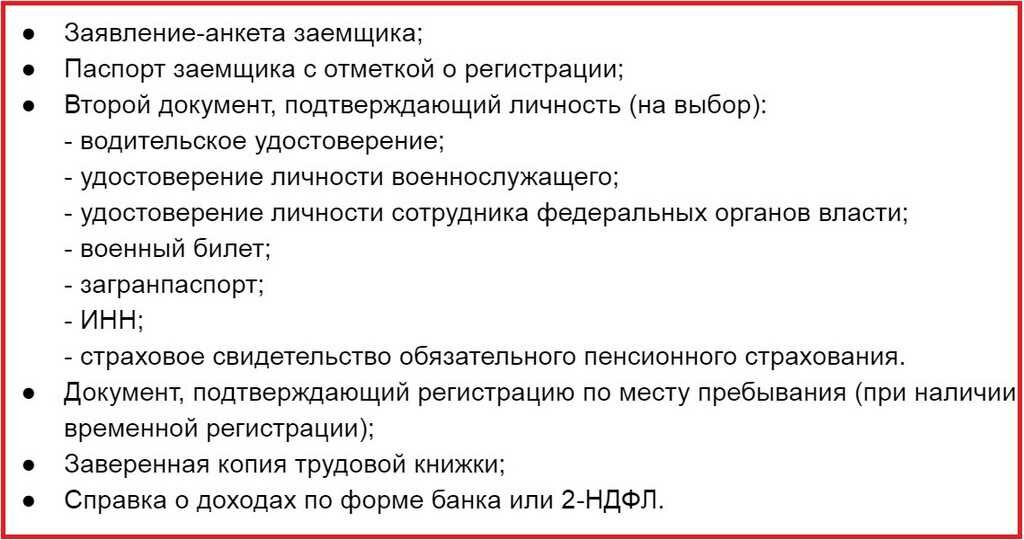

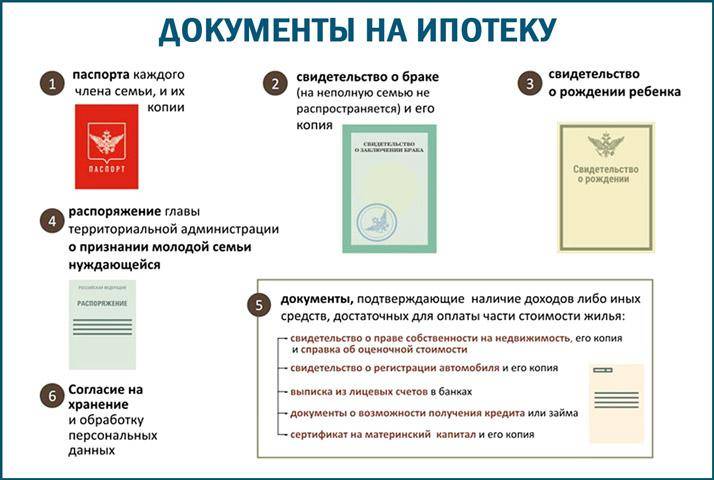

Военнослужащему, который хочет получить военную ипотеку, нужно предоставить банку пакет документов, включающий:

- Свидетельство участника НИС.

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека». - Анкету-заявление на получение ипотечного кредита.

- Согласие от военнослужащего на обработку персональных данных.

- Паспорт участника НИС (иногда также требуется паспорт супруги/супруга или его ксерокопия).

- Согласие супруга/супруги военнослужащего на покупку жилья. Этот документ выдается нотариусом.

- Брачный договор, если он заключен.

- Свидетельство о заключении брака, а также о рождении детей (если им меньше 14 лет, если больше – то паспорт).

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».

Предоставленные документы проверяются и анализируются, лишь после этого между продавцом жилого объекта недвижимости и участником НИС заключается договор купли-продажи. Банковская организация подписывает с военнослужащим кредитный договор и оформляет закладную, предоставляет на подпись договор ЦЖЗ.

Обратите внимание: обозначенный перечень документов является «базовым», он может отличаться для каждого банка.

Например, многие организации сначала анализируют лишь данные о самом потенциальном заемщике и только после их одобрения просят предоставить бумаги по объекту недвижимости. Но некоторые банки, уже при первичном обращении, рассматривают и данные о самом участнике НИС, и о покупаемом жилье (то есть справки, результаты оценки).

Например, многие организации сначала анализируют лишь данные о самом потенциальном заемщике и только после их одобрения просят предоставить бумаги по объекту недвижимости. Но некоторые банки, уже при первичном обращении, рассматривают и данные о самом участнике НИС, и о покупаемом жилье (то есть справки, результаты оценки).Перед оформлением ипотечного кредита целесообразно получить консультации у специалистов, которые обладают полными данными о военной ипотеке. Они смогут дать развернутые ответы на все возникшие вопросы, а также сформируют перечень дополнительных документов, которые могут потребоваться в вашем индивидуальном случае.

Подписанные документы отправляются в ФГКУ «Росвоенипотека», они проверяются, а затем подписывается договор ЦЖЗ. При соблюдении всех условий, ФГКУ «Росвоенипотека» перечисляет финансовые средства ЦЖЗ на специальный счет участника госпрограммы, который открыт для военной ипотеки, а также возвращает ему подписанный договор ЦЖЗ. После этого военнослужащему нужно вместе с продавцом недвижимости обратиться в росреестр с целью регистрации перехода прав собственности, а также закрепления залога на объект сделки.

Важный момент: если один из продавцов жилой недвижимости – несовершенный ребенок или если собственники состоят в долях, то требуется нотариальное заверение сделки. Соответственно, перед посещением росреестра нужно обратиться к нотариусу.

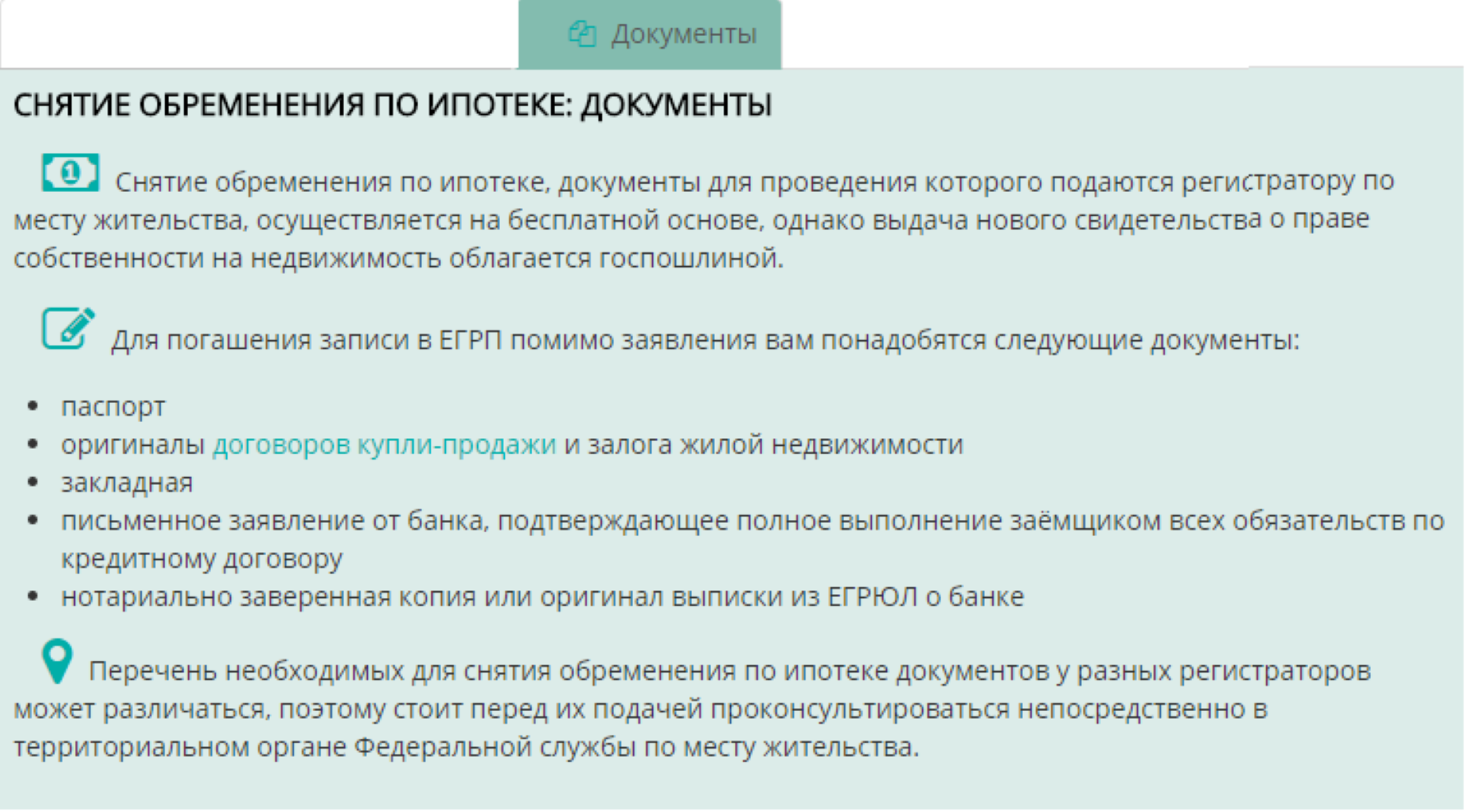

Перечень документов, которые требуются в росреестре

При визите в росреестр нужно иметь при себе:

- Договор купли-продажи.

- Кредитный договор, а также все приложения к нему.

- Закладную.

- Договор ЦЖЗ (иногда – Свидетельство участника госпрограммы).

- Паспорт участника НИС.

- Согласие супруга/супруги на покупку «жилых метров», при наличии – брачный договор.

- Паспорт собственника, являющегося продавцом жилого объекта, а также разрешение его супруги или супруга на совершение сделки.

- Разрешение органов опеки на реализацию недвижимости, если совладельцем или собственником объекта являются недееспособные граждане, несовершеннолетние дети или ограниченно дееспособные лица.

- Заявление от участника НИС о регистрации права.

- Заявление от продавца о регистрации перехода права.

В этом списке обозначены основные документы, а «состав» полного пакета нужно уточнить в отделении росреестра, находящемся по месту оформления сделки. После регистрации права собственности военнослужащему следует получить выписку из ЕГРП, отражающую наличие обременений в пользу государства и банковской организации. Ее нужно предоставить в банк. Он перечислит ЦЖЗ и кредитные средства на личный счет продавца, это будет окончательным расчетом по договору купли-продажи.

На заключительном этапе выписка ЕГРП перенаправляется в ФГКУ «Росвоенипотека» вместе с документом, который подтверждает факт выдачи кредита и имеет описание графика платежей. Основываясь на эти данные, ФГКУ «Росвоенипотека» приступает к ежемесячному погашению Военной ипотеки.

документы для оформления (полный перечень)

Васюкович Артем – эксперт по ипотеке

Время на чтение:

5 минут

6481

Приветствуем! Сегодня поговорим про документы для оформления военной ипотеки и о порядке действий при покупке квартиры с помощью этой программы.

Как стать участником НИС

Содержание

- Как стать участником НИС

- Этапы оформления военной ипотеки

- Какие документы надо собрать для военной ипотеки

- Заключение

Каждый российский гражданин, который на контрактной основе проходит военную службу, имеет право вступить в НИС. По условиям этой государственной программы каждый участник по истечении трех лет получает накопленные средства в виде ЦЖЗ, которые могут направляться на оплату первоначального взноса по военной ипотеке, либо для погашения ежемесячных платежей по этому кредиту.

Внимание! Участники НИС не могут на руки получить средства ЦЖЗ, так как они по безналу переводятся на счета банковских организаций, в которых оформляются военные ипотечные программы. Также стоит отметить, что они могут задействоваться только при приобретении в кредит конкретных объектов недвижимости, обозначенных в соглашениях ЦЖЗ.

Каждый военнослужащий, который стремится на льготных условиях приобрести ипотечное жилье, должен вступить в реестр специальной государственной программы НИС. После заключения соответствующего договора накопление средств начнется уже на следующий месяц, а через три года участия в программе военнослужащий может заплатить накопленными средствами первоначальный взнос за загородный дом либо городскую квартиру, приобретаемую в кредит.

После заключения соответствующего договора накопление средств начнется уже на следующий месяц, а через три года участия в программе военнослужащий может заплатить накопленными средствами первоначальный взнос за загородный дом либо городскую квартиру, приобретаемую в кредит.

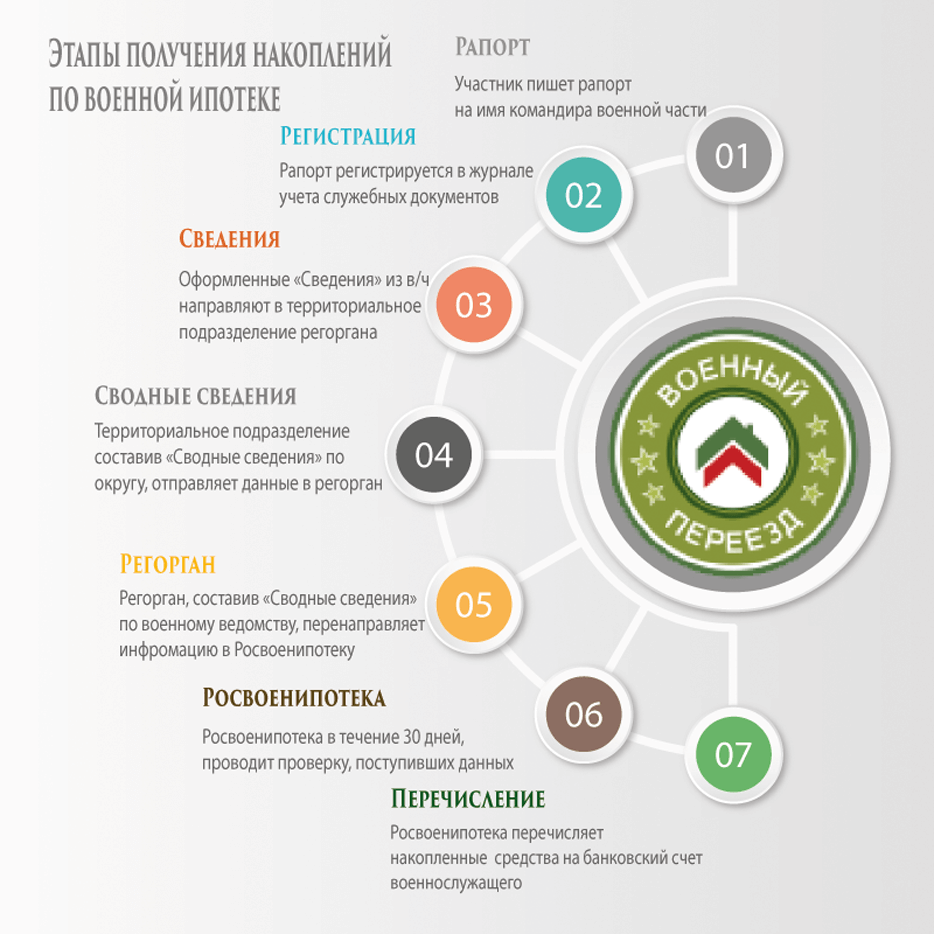

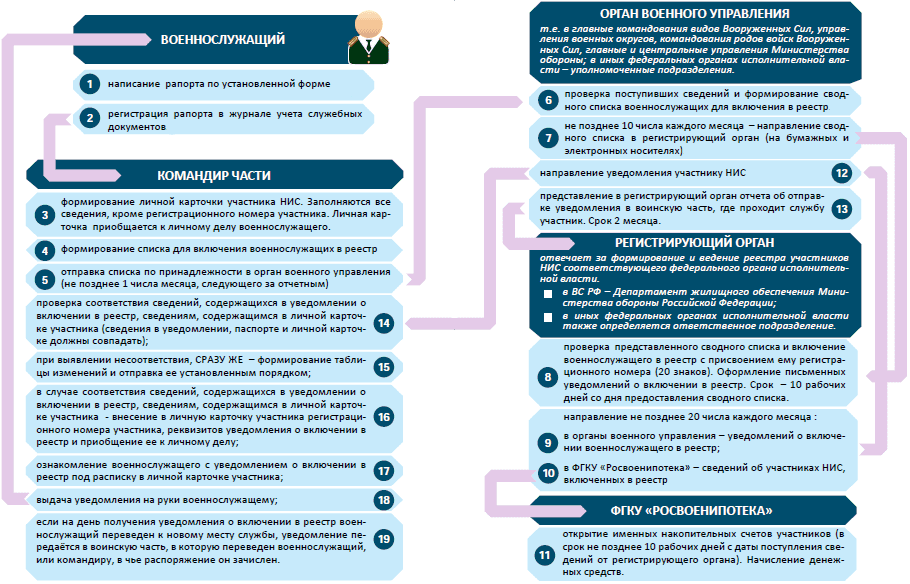

Чтобы стать участником накопительно-ипотечной программы военнослужащий должен обратиться к своему руководству и подать соответствующим образом оформленный рапорт. После этого о заявителе делается запись в соответствующем учетном регистре. На следующем этапе на военнослужащего заводится карточка, которая будет являться подтверждением его участия в НИС.

Руководство военнослужащего передает информацию о нем в соответствующие органы военного управления, после чего вносятся данные в специальный реестр, который ведется в соответствии с регламентом Федерального законодательства. Министерством будет проводиться проверка полученных документов, после чего они регистрируются, а участнику присваивается уникальный двадцатизначный номер, действительный на протяжении всего срока военной службы. После этого уполномоченным государственным органом будет на физическое лицо открыт накопительный счет, на который будут зачисляться денежные средства.

После этого уполномоченным государственным органом будет на физическое лицо открыт накопительный счет, на который будут зачисляться денежные средства.

Внимание! Каждый участник государственной программы лично информируется о внесении его данных в реестр. Военнослужащие под расписку получают соответствующие уведомления.

Этапы оформления военной ипотеки

Процедура оформления военной ипотеки предусматривает несколько этапов:

- В первую очередь физическое лицо должно стать участником государственной программы НИС, получить уникальный номер и Свидетельство, дающее право на заключение договора с Росвоенипотекой.

- На следующем этапе военнослужащему необходимо подобрать объект недвижимости. Ему следует поторопиться, так как полученное Свидетельство имеет ограниченный срок действия – всего шесть месяцев.

- Третий этап это сбор документации. Его необходимо начать заблаговременно, так как для этого придется обращаться в разные ведомства и государственные структуры, которые могут затягивать сроки выдачи справок.

- После того как пакет документации был сформирован физическому лицу необходимо обратиться в банк и подать заявку на оформление ипотечного продукта. Заявление претендента будет банком в течение 2-5 рабочих дней, после чего ему сообщат о принятом решении.

- Банк открывает на имя физического лица специальный счет, на который будут переводиться средства ЦЖЗ.

- После получения положительного решения из банка военнослужащему необходимо обратиться в специализированную компанию и провести оценку объекта недвижимости. Далее подписывается ипотечный договор с финансовым учреждением.

- Последний этап предусматривает оформление документов на недвижимость в Росреестре и подписание договора купли-продажи.

Внимание! Продавец недвижимости должен быть уведомлен о специфике предстоящей сделки, а также о том, что денежные средства на его банковский счет поступят через определенный промежуток времени после регистрации права собственности военнослужащим (примерно 1,5 – два месяца).

Участник государственной программы должен знать, что ему придется застраховать приобретаемое в ипотеку жилье.

Участник государственной программы должен знать, что ему придется застраховать приобретаемое в ипотеку жилье.Какие документы надо собрать для военной ипотеки

Документы для оформления:

- Свидетельство, выданное Росвоенипотекой.

- Анкета-заявление для участия в ипотечной программе.

- Письменное согласие физического лица на обработку его персональных данных.

- Гражданский паспорт.

- Идентификационный налоговый номер.

- Если физическое лицо состоит в законном браке, то потребуется нотариально заверенное согласие на покупку квартиры.

- Свидетельство о браке, брачный договор.

- Свидетельства о рождении детей.

- Документы на объект недвижимости.

- Акт оценки приобретаемого жилья.

- Договор купли-продажи.

- Если приобретается жилье с вторичного рынка недвижимости, то необходимо получить справку из БТИ, документы, подтверждающие право собственности физического лица-продавца на квартиру, а также копии его личных документов. Если продавец вторичного жилья состоит в законном браке, и имеет несовершеннолетних детей, то потребуется нотариальное согласие супруги на продажу, документ из органов опеки и т. д.

Если продавец вторичного жилья состоит в законном браке, и имеет несовершеннолетних детей, то потребуется нотариальное согласие супруги на продажу, документ из органов опеки и т. д.

Если продавец вторичного жилья состоит в законном браке, и имеет несовершеннолетних детей, то потребуется нотариальное согласие супруги на продажу, документ из органов опеки и т. д.Следует знать, что большинство банков не проверяют кредитную историю по военной ипотеке и не требуют документов подтверждающих доход, что позволяет получать положительное решение по заявкам почти в 100% случаях.

Заключение

Более подробно про условия военной ипотеки для контрактников вы можете прочитать в следующем посте.

Контрольный список ипотечного кредита

VA | Необходимые документы 2021

Жилищный кредит VA — лучшая ипотека, доступная на сегодняшнем рынке. Эта кредитная программа помогает ветеранам, имеющим на это право, покупать дома без первоначального взноса и ежемесячной страховки по ипотеке.

Когда вы будете готовы воспользоваться льготами по кредиту VA, вам следует начать с подачи заявки на предварительное одобрение кредита VA.

В письме с предварительным одобрением будет указан ценовой диапазон, чтобы вы могли с уверенностью отправиться на поиски дома. Предварительное одобрение также показывает продавцам жилья, что вы серьезный покупатель, пользующийся поддержкой кредитора VA.

Узнайте, имеете ли вы право на получение ипотечного кредита VA (6 июня 2023 г.)

Что такое предварительное одобрение кредита VA?

Предварительное утверждение можно рассматривать как тренировочное упражнение. Когда вы подаете заявку на предварительное одобрение, вы проходите процедуру подачи заявки на кредит VA, за исключением того, что деньги не переходят из рук в руки.

Процесс предварительного одобрения покажет, как повели бы себя ваши личные финансы, если бы вы подавали заявку на реальный ипотечный кредит.

Благодаря этому процессу вы узнаете:

- Сколько денег кредитор позволит вам занять. Это помогает определить диапазон цен для покупок на дому

- Тип ипотечной ставки, на которую вы можете претендовать, исходя из вашего кредитного рейтинга, отношения долга к доходу (DTI) и активов

- Размер ваших платежей по ипотеке, если вы решите сделать следующий шаг и сделать ваше заявление официальным

Нет ничего лучше, чем чувствовать себя уверенно и готово, прежде чем сделать предложение о покупке дома. Предварительное одобрение — отличный способ подготовиться.

Предварительное одобрение и предварительная квалификация: есть ли разница?

Как и предварительное одобрение, предварительная квалификация для получения ипотечного кредита по программе VA может многое рассказать о покупательной способности вашего жилья. Но предварительная квалификация не имеет полномочий предварительного одобрения.

Но предварительная квалификация не имеет полномочий предварительного одобрения.

Это связано с тем, что для предварительного одобрения требуются настоящие финансовые документы, такие как формы W2 или платежные квитанции, поэтому кредитор может проверить данные и показать вам оценку кредита на основе фактов.

При предварительном отборе вы сообщаете кредитору, сколько вы зарабатываете и сколько денег вы сэкономили, и кредитор оценивает вашу процентную ставку и платеж по ипотеке на основе предоставленных вами цифр.

Это незначительная разница, но это также разница с реальными эффектами. Когда у вас на руках есть письмо с предварительным одобрением, агенты по недвижимости и продавцы жилья могут ожидать, что вы проследите за покупкой дома вплоть до закрытия кредита.

Как получить предварительное одобрение кредита VA

Готовы сделать следующий шаг к домовладению? Вот как это сделать:

Шаг 1: Соберите свои финансовые документы

Андеррайтинг кредита VA во многом похож на другие типы кредитов, включая обычные кредиты и кредиты FHA. Ваш кредитор может запросить:

Ваш кредитор может запросить:

- Ваши последние формы W2, чтобы показать вашу историю доходов

- Последние платежные квитанции для отображения текущих доходов

- Банковские выписки для отображения активов

- Стенограммы формы подоходного налога IRS (если вы работаете не по найму)

Сбор этой информации перед началом процесса подачи заявки сэкономит много времени.

Шаг 2: Решите, какой кредитор VA будет использовать

Департамент по делам ветеранов управляет кредитной программой VA и страхует ипотечные кредиты VA. Но ведомство денег не дает.

Вместо этого VA сотрудничает с частными кредиторами, которые ссужают деньги квалифицированным ветеранам и действующим военнослужащим.

Не все одобренные VA кредиторы работают одинаково. Например, вы можете получить лучшую ставку по ипотеке или лучшее обслуживание клиентов у некоторых кредиторов. Возможно, один кредитор VA может отказать в вашем кредите, а другой одобрит его.

Сократите свой список возможных кредиторов, прочитав отзывы клиентов или поговорив с другими опытными домовладельцами, прежде чем подавать заявку на предварительное одобрение.

Шаг 3. Подайте заявку на предварительное одобрение

Теперь пришло время собрать все воедино. Если вы выбрали онлайн-кредитора, вы сможете подать заявку на предварительное одобрение и загрузить свои документы с помощью компьютера или смартфона.

Если вы работаете с традиционным банком или кредитным союзом, вам может потребоваться заполнить традиционное заявление, хотя большинство финансовых учреждений предлагают онлайн-заявки.

Шаг 4. Поговорите со своим кредитным специалистом

Разговор с кредитным специалистом принесет вам пользу, даже если вы являетесь заемщиком онлайн. Ваш назначенный кредитный специалист должен принять финансовые данные, которые вы предоставили, и помочь вам с подходящим ипотечным кредитом.

При ипотечном кредите небольшие детали могут иметь большое значение. Например, получение кредита на 15 лет вместо 30-летнего может сэкономить тысячи долларов на процентных платежах, но также потребует более высокого ежемесячного платежа.

Например, получение кредита на 15 лет вместо 30-летнего может сэкономить тысячи долларов на процентных платежах, но также потребует более высокого ежемесячного платежа.

Вы даже можете сэкономить больше денег, взяв обычный кредит вместо кредита VA, если у вас отличный кредитный рейтинг и возможность внести крупный первоначальный взнос.

Ваш кредитный специалист может помочь вам принять эти решения.

Шаг 5: Получите письмо с предварительным одобрением

Вы получите письмо с предварительным одобрением, в котором будет указан максимальный размер кредита и другие сведения о вашей кредитоспособности и расходах.

Имея это письмо в руках, вы сможете уверенно принимать решения о ценовом диапазоне. Когда вы сделаете предложение о покупке вашего следующего основного места жительства, владелец дома будет знать, что ваше предложение имеет поддержку кредитора, одобренного VA.

Но предварительное одобрение не является гарантией того, что ваш кредит будет одобрен, особенно если вы потеряете доход, увеличите долг или потратите деньги из сбережений до подачи заявки на кредит. Таким образом, вы должны попытаться избежать больших финансовых изменений после получения предварительного одобрения.

Таким образом, вы должны попытаться избежать больших финансовых изменений после получения предварительного одобрения.

Нажмите здесь, чтобы начать процесс предварительного одобрения (6 июня 2023 г.)

Контрольный список предварительного одобрения: общие документы, необходимые для ипотечного кредита VA

Кредиты VA утверждаются так же, как и другие кредиты. Доход, активы и кредитная информация в вашей заявке на кредит будут проверены.

Процесс предварительного одобрения не потребует наличия всех документов, необходимых для подачи полной заявки на получение кредита. Но никогда не помешает подготовиться на всякий случай. Если все пройдет хорошо с предварительным одобрением, вы, скорее всего, скоро подадите полную заявку.

Вы можете использовать этот контрольный список, чтобы получить всю информацию в одном месте, прежде чем начать процесс покупки дома:

Личная информация

- Ваша основная информация, такая как имя, адрес и номер телефона

- Предыдущие адреса за последние 2 года

- Дата рождения

- Номера социального страхования для всех заявителей на проверку кредитоспособности

- Информация о расовой и этнической принадлежности (для государственного контроля – запрашивается по всем ипотечным кредитам)

- Копия действительного удостоверения личности, например водительского удостоверения или государственного удостоверения личности

- Штат, где вы планируете приобрести

- Количество и возраст иждивенцев

Военная информация

- Копия вашего DD214, если вы уволены из армии

- Заполненная форма запроса на сертификат соответствия 26-1880

- Заявление о службе от вашего командира, если вы находитесь на действительной службе

- Ваш сертификат соответствия требованиям (COE). Ваш кредитный специалист может помочь вам получить это быстро

Ваш кредитный специалист может помочь вам получить это быстро

Ваш кредитный специалист может помочь вам получить это быстроЗанятость/доход

- Имя, адрес, номер телефона и даты трудоустройства для всех работодателей за последние 2 года

- Последние платежные квитанции за 30 дней или самые последние LES

- W2 за последние 2 года

- Если вы работаете не по найму: налоговые декларации за последние 2 года со всеми таблицами (если у вас есть какие-либо комиссионные или арендный доход, вам также необходимо будет предоставить налоговые декларации)

- Копии справок о социальном обеспечении, пенсии и/или выходе на пенсию и соответствующие 1099s (если вы получаете этот вид дохода)

- Решение о расторжении брака и документы об урегулировании спора (если применимо)

- Если часть вашего дохода поступает от алиментов или алиментов, вам нужно будет предоставить дополнительные документы, подтверждающие продолжительность жизни не менее 3 лет, включая решение о разводе и документы об урегулировании споров

Имущество

- Выписки из банковских счетов за 60 дней по текущим и сберегательным счетам, в которых указано достаточно денег для первоначального взноса (если таковые имеются) и расходы на закрытие (если они не покрываются продавцом)

- Выписки за 60 дней для пенсионных счетов

- Недвижимость, находящаяся в настоящее время в собственности, если таковая имеется

Имущество

- Договор купли-продажи принят и подписан вами и продавцом

- Оценка, показывающая стоимость, по крайней мере, покупной цены (ваш кредитный специалист заказывает)

- Имя и контактная информация страхового агента домовладельца, которым вы будете пользоваться

- Имя и номер телефона товарищества собственников жилья, если применимо

- Отчет об инспекции дома обычно не требуется вашим кредитором, но рекомендуется получить инспекцию

- Вы должны занять недвижимость после завершения покупки. Сдача в аренду/инвестиционная недвижимость запрещена

- См. раздел «Право собственности» ниже

Сдача в аренду/инвестиционная недвижимость запрещена

Сдача в аренду/инвестиционная недвижимость запрещенаКредит/Обязательства

- Общие сведения о вашей текущей кредитной карте, студенческом кредите, автокредите и других кредитных счетах. Ваш кредитный специалист извлечет кредитный отчет, в котором показаны ваши счета, но иногда информация может быть устаревшей, отсутствовать или быть ошибочной.

- Сумма, выплачиваемая ежемесячно по уходу за ребенком

- Объяснение уничижительного кредита (если применимо)

- Оформление документов о банкротстве и увольнении (если применимо)

- Документация, опровергающая любые ошибочные пункты в вашем кредитном отчете

Если вы подаете заявку на упрощенное рефинансирование VA, иногда называемое ссудой рефинансирования снижения процентной ставки VA (IRRRL), тогда потребуется гораздо меньше документации. Для получения дополнительной информации см. нашу страницу оптимизации VA.

Для получения дополнительной информации см. нашу страницу оптимизации VA.

Заполните короткую форму, чтобы проверить сегодняшние ставки VA (6 июня 2023 г.)

Типы собственности, подходящие для жилищных кредитов VA

Жилищные кредиты VA предоставляются только для соответствующих объектов недвижимости, как это определено Департаментом по делам ветеранов. К ним относятся, но не ограничиваются:

- Покупка нового или бывшего жилья

- Строительство нового дома или ремонт

- Покупка дома на одну семью

- Таунхаус (только проекты, одобренные VA)

- Кондоминиум (только проекты, одобренные VA)

- Мобильные дома (см. наш блог)

Имущество также должно соответствовать стандартам, установленным VA, которые называются «Минимальные требования к имуществу» (MPR). Подробнее о MPR читайте в нашем блоге.

Поговорив с опытным специалистом по кредитам VA, вы получите хорошее представление о том, подходит ли рассматриваемая вами недвижимость для финансирования VA.

Загрузите этот список в формате PDF здесь .

Пособия по ипотечному кредитованию для ветеранов

Программа ипотечного кредитования для ветеранов — отличный вариант для военнослужащих, находящихся на действительной военной службе, а также для ветеранов, не находящихся на действительной военной службе. Программа также открыта для многих членов Национальной гвардии и резервистов, и некоторые оставшиеся в живых супруги ветеранов могут получить эту льготу.

Поскольку эти кредиты гарантируются Департаментом по делам ветеранов, ваш ипотечный кредитор может предоставить заемщикам множество преимуществ. Если вы имеете на это право, не забудьте воспользоваться своими преимуществами, чтобы сэкономить.

Запросите предварительное одобрение ипотечного кредита VA сейчас (6 июня 2023 г. )

)

Ипотечные льготы VA включают:

- Нет ограничений по кредиту, налагаемых VA

- Варианты кредита на 15, 25 и 30 лет

- Разрешено до 4% расходов на закрытие, оплаченных продавцом

- 0,5% – 3,6% комиссия за финансирование, которая может быть профинансирована в сумму кредита

- Отсутствие платы за финансирование VA для ветеранов с инвалидностью, связанной со службой, как определено VA

- Частное ипотечное страхование не требуется

- Право на получение до 6000 долларов США на одобренные Департаментом по делам ветеранов улучшения энергоэффективности дома

Часто задаваемые вопросы о предварительном одобрении ипотечного кредита VA

Как получить предварительное одобрение жилищного кредита VA?

Вы можете получить предварительное одобрение, связавшись с ипотечным кредитором, уполномоченным VA, при условии, что вы соответствуете требованиям программы кредитования VA. Кредитор оценит ваши личные финансы и кредитный рейтинг, определяя, можете ли вы претендовать на получение ипотечного кредита.

Кредитор оценит ваши личные финансы и кредитный рейтинг, определяя, можете ли вы претендовать на получение ипотечного кредита.

Сколько времени занимает предварительное одобрение кредита VA?

Заемщики обычно могут завершить процесс предварительного одобрения в течение нескольких дней. Затем предварительное одобрение будет длиться в течение определенного периода времени, обычно от 60 до 90 дней. Если вы не заполните заявку на получение кредита до истечения срока предварительного одобрения, вам может потребоваться новое предварительное одобрение для продолжения вашего кредита.

Можете ли вы получить предварительное одобрение кредита VA?

Да, вы можете получить предварительное одобрение кредита VA так же, как и в случае обычного кредита или кредита FHA. Предварительное одобрение помогает определить ваш ценовой диапазон и показывает покупателям, что вы серьезный покупатель, который, вероятно, может оформить ипотечный кредит.

Каков минимальный кредитный рейтинг для кредита VA?

VA не устанавливает минимальный кредитный рейтинг для кредитов VA. Вместо этого кредиторы VA, которые гарантируют эти кредиты, устанавливают свои собственные квалификационные стандарты. Большинство кредиторов, одобренных VA, ищут кредитные рейтинги 620 или выше, хотя у некоторых кредиторов вы можете получить более низкий балл.

Вместо этого кредиторы VA, которые гарантируют эти кредиты, устанавливают свои собственные квалификационные стандарты. Большинство кредиторов, одобренных VA, ищут кредитные рейтинги 620 или выше, хотя у некоторых кредиторов вы можете получить более низкий балл.

Что значит быть предварительно одобренным для кредита VA?

Получение предварительного одобрения кредита по программе VA означает, что вы, скорее всего, получите одобрение на ипотечный кредит. Если ваше письмо с предварительным одобрением включает условия, вам необходимо выполнить их, прежде чем начать процесс получения кредита. Предварительное одобрение не является гарантией того, что вы получите окончательное одобрение.

Является ли предварительная квалификация тем же самым, что и предварительное одобрение?

Термины «предварительная квалификация» и «предварительное одобрение» используются некоторыми кредиторами как синонимы, но есть разница, о которой вам следует знать. Предварительная квалификация не может использовать документы для оценки вашей кредитоспособности. Вместо этого процесс может использовать приблизительные оценки. Из-за этого предварительная квалификация может основываться на старой или неточной информации.

Вместо этого процесс может использовать приблизительные оценки. Из-за этого предварительная квалификация может основываться на старой или неточной информации.

Я готов подать заявку на ипотечный кредит VA

Вы получили право подать заявку на эту замечательную программу кредитования. Звоните (866) 313-9804, чтобы поговорить со специалистом по ипотечному кредитованию, или заполните нашу простую форму , чтобы поговорить с одним из наших экспертов.

Получите котировку ставки VA в реальном времени (6 июня 2023 г.)

Контрольный список ипотечных кредитов | Источник ипотечного кредита для ветеранов

Три основных документа, которые вам потребуются для начала процесса одобрения:

- Свидетельство о праве на участие

- Форма ДД-214 (для уволенных с военной службы)

- Форма 28-8937 (для лиц, получающих пособие по инвалидности по программе VA).

В зависимости от типа ипотеки, на которую вы подаете заявку, и от того, с каким ипотечным кредитором вы работаете, могут потребоваться другие документы. В приведенном ниже списке указано, какими могут быть некоторые из этих документов.

В приведенном ниже списке указано, какими могут быть некоторые из этих документов.

Военные документы

Существуют различные документы, которые потребуются для вашего утверждения. Пункты ниже связаны с необходимыми документами, которые вам необходимо будет заполнить или заполнить.

Первый документ, который вам понадобится, это свидетельство о соответствии требованиям. Процесс получения сертификата соответствия требованиям или COE может быть быстрым и легким.

Как получить сертификат соответствия требованиям

Самый быстрый способ получить сертификат COE — через портал eBenefits. Следуйте нашим шагам здесь.

Другие документы, которые могут вам понадобиться

- Заявление от вашего командира, если вы в настоящее время находитесь на действительной военной службе.

- Если вы больше не служите в армии, может потребоваться ваша форма DD214.

Личная информация

Процесс утверждения ипотечного кредита требует основного объема личной информации. В приведенном ниже списке представлена большая часть информации, которую вам необходимо будет предоставить:

В приведенном ниже списке представлена большая часть информации, которую вам необходимо будет предоставить:

- Ваше имя, адрес, номер телефона и день рождения

- История домашних адресов за 2 года

- История вашего образования

- Копия действительного удостоверения личности государственного образца (водительские права, свидетельство о рождении и т. д.)

- Информация социального обеспечения

- Количество иждивенцев и их возраст

- Информация о ближайших родственниках

Информация о доходах и занятости

Этот раздел в основном относится к неактивным военнослужащим. Если вы в настоящее время активны, у вас есть установленный и стабильный доход, что значительно упрощает получение ипотечного кредита. Если вы в настоящее время не активны, вам может потребоваться предоставить следующую информацию:

- Подтверждение занятости

- Две последние платежные квитанции

- Письмо с места работы от вашего работодателя

Финансовая и налоговая информация

Почти все кредиты требуют раскрытия вашей последней финансовой и налоговой информации (обычно за последние два года).