Содержание

рассчитать платеж с первоначальным взносом

Кредитный брокер Роял Финанс

>

Ипотечный калькулятор

>

Найти ипотеку

Цель кредита

Вторичка (квартира)Семейная ипотекаВторичка (дом с землей)Рефинансирование ипотекиПотребительский под залог (любые цели)

Срок кредита

3 года4 года5 лет7 лет10 лет15 лет20 лет25 лет30 лет

Стоимость

Первый взнос, руб

30 %

Дополнительно

Маткап

Лучшие программы

| Банк | Ставка | Комиссия | Ежемесячный платеж | Заявка |

|---|---|---|---|---|

| МКБ | 7. 95 95 | 0 | 33 347 | Оставить заявку |

| Банк Уралсиб | 8.39 | 0 | 34 241 | Оставить заявку |

| Открытие | 8.5 | 0 | 34 466 | Оставить заявку |

| ВТБ | 8.6 | 0 | 34 672 | Оставить заявку |

| Россельхозбанк | 8.75 | 0 | 34 981 | Оставить заявку |

| Промсвязьбанк | 8.79 | 0 | 35 064 | Оставить заявку |

| Альфа-Банк | 8.89 | 0 | 35 271 | Оставить заявку |

| Сбербанк | 8.9 | 0 | 35 292 | Оставить заявку |

| ДОМ.РФ | 9.25 | 0 | 36 022 | Оставить заявку |

| Газпромбанк | 9.8 | 0 | 37 185 | Оставить заявку |

Калькулятор расчета ипотеки

В 2021 году расчет ипотеки при покупке вторичного жилья или квартир в новостройках не создает проблем, так как для физических лиц на сайтах всех крупных банков предусмотрен онлайн-калькулятор. Любой желающий может воспользоваться этим удобным инструментом, поскольку он не требует особых знаний и навыков.

Любой желающий может воспользоваться этим удобным инструментом, поскольку он не требует особых знаний и навыков.

Как рассчитать ипотеку самостоятельно?

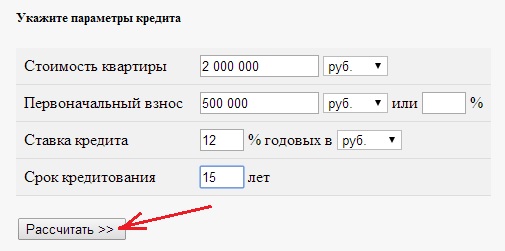

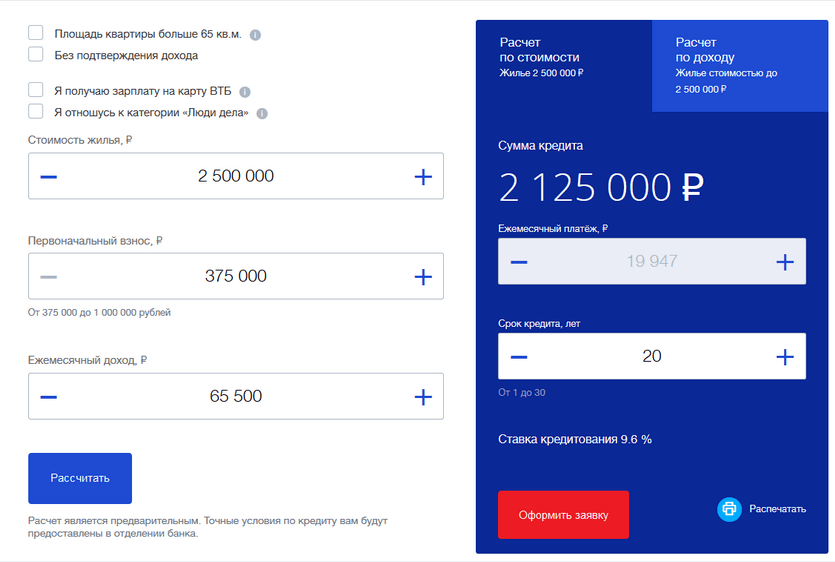

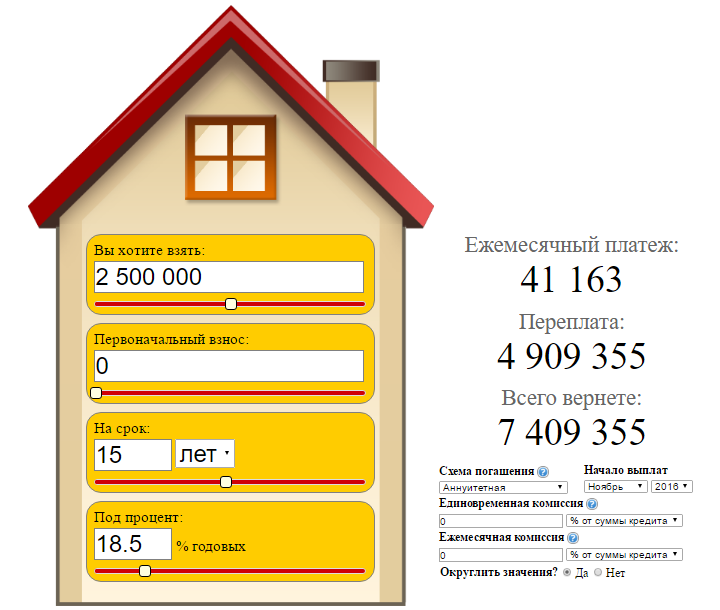

Чтобы рассчитать сумму ипотеки с помощью ипотечного калькулятора, нужно заполнить предложенную форму на сайте банка или специальном веб-ресурсе. Потенциальный заемщик должен указать желаемый срок кредитования, сумму и размер первоначального взноса. Годовая процентная ставка обычно устанавливается автоматически, но если это поле остается пустым, его тоже необходимо заполнить. После этого система сама осуществляет расчет, используя запрограммированные математические формулы.

В целом все делается просто: вводятся конкретные данные и встроенный алгоритм выдает результат, но он может совершенно не оправдать ожидания будущего покупателя жилья. А все благодаря параметрам, по которым оценивается выгодность кредита. В ипотечных займах большое значение имеют:

- Процентная ставка. Она может быть плавающей (изменяемой) и фиксированной (постоянной).

Плавающая ставка привязана к конкретному рыночному индикатору, поэтому раз в квартал она пересматривается.

Плавающая ставка привязана к конкретному рыночному индикатору, поэтому раз в квартал она пересматривается. - Стоимость квадратного метра. Кредиторы предпочитают связываться только с ликвидной недвижимостью, продажа которой не затягивается на долгий срок. В связи с этим они устанавливают верхние и нижние границы стоимости жилья.

- Первый взнос. Чем больше эта сумма, тем меньше заемщик переплачивает банку. На некоторых сайтах калькулятор позволяет рассчитывать ипотеку без первоначального взноса, но он подходит лишь тем людям, которые не планируют вкладывать собственные деньги.

- Схема платежей. Для ипотеки обычно применяется система аннуитетных выплат, но иногда встречается и дифференцированный платеж.

- Срок. Сегодня можно оформить ипотеку на 25-30 лет, чтобы сделать ежемесячные платежи не такими обременительными для семейного бюджета. Но нельзя забывать, что длительность кредитования прямо влияет на переплату.

- Комиссии. Плата за регистрацию договора, услуги нотариуса, оценку жилья тоже сказывается на итоговой стоимости кредита.

Плавающая ставка привязана к конкретному рыночному индикатору, поэтому раз в квартал она пересматривается.

Плавающая ставка привязана к конкретному рыночному индикатору, поэтому раз в квартал она пересматривается.

На веб-порталах крупных банков с помощью кредитного калькулятора можно заранее рассчитать процент переплаты по ипотеке, учитывая остальные критерии. Для потенциальных заемщиков это важно, так как позволяет оценивать предстоящую финансовую нагрузку до подачи заявки и выбирать наиболее выгодные предложения банков.

Можно ли доверять ипотечному калькулятору?

Бытует мнение, что максимально точно рассчитать сумму ипотеки с первоначальным взносом на онлайн-калькуляторе невозможно, как и определить величину ежемесячного платежа. Действительно, даже такой инструмент может выдавать не совсем корректные данные, но проблема заключается не в его погрешности, а в массе нюансов, которые система просто не учитывает.

Яркий пример «просчета» ипотечных калькуляторов — пропуск некоторых календарных дней. В одних месяцах их 30, в других — 31, а февраль и вовсе короткий. В системах расчета эти тонкости опускаются, что сказывается на итоговых цифрах. Также калькуляторы ипотеки не предусматривают штрафы за досрочное погашение или, наоборот, отсутствие комиссий, выдавая лишь среднее значение.

В системах расчета эти тонкости опускаются, что сказывается на итоговых цифрах. Также калькуляторы ипотеки не предусматривают штрафы за досрочное погашение или, наоборот, отсутствие комиссий, выдавая лишь среднее значение.

Кому подойдет калькулятор ипотеки?

Этот инструмент рекомендуется использовать всем людям, которые планируют купить жилье при финансовой поддержке банков. Да, над точностью его расчетов необходимо работать, но для выведения приблизительных данных он подходит идеально. К тому же посещать офисы кредиторов и беседовать со специалистами время есть не всегда, а на калькулятор выделить 10-15 минут сможет кто угодно.

Кредитный специалист вместо калькулятора

При всем своем удобстве современные системы расчета несовершенны, но разработчики стараются делать их лучше. Пока они ликвидируют недочеты, потенциальным заемщикам остается выводить более точные цифры вручную. Впрочем, есть и другой вариант, но он рекомендован людям, серьезно рассматривающим ипотечный кредит для приобретения собственных квадратных метров.

Если обратиться к опытному кредитному брокеру, ломать голову над сложными математическими формулами не придется. Такой специалист поможет выбрать оптимальную программу ипотечного кредитования и определить величину ежемесячного платежа. Но главное преимущество консультативной поддержки профессионала заключается в адекватной оценке рисков. Брокер не будет умалчивать о «подводных камнях», следуя примеру банков, и убережет клиента от возможных ошибок.

Получить кредит

Калькулятор ипотеки — рассчитать ипотечный кредит онлайн по ежемесячному платежу

Можно ли верить ипотечному калькулятору?

Ипотечный калькулятор выполняет примерный расчет показателей по кредиту на жилье. Его значения максимально приближены к реальным, но не являются окончательными. Онлайн-калькулятор ипотеки нужен для того, чтобы заемщик смог оценить свои финансовые возможности и понять уровень кредитной нагрузки перед посещением банка.

Ипотечный калькулятор — это?

Ипотечный калькулятор — это специальный инструмент, который дает возможность самостоятельно выполнить расчет условий по ипотечному кредиту. С его помощью заемщик получит информацию об ежемесячном взносе, процентной ставке, сроке выплат. Помимо основных параметров, программа предоставит сведения о сумме кредита и общей переплате.

С его помощью заемщик получит информацию об ежемесячном взносе, процентной ставке, сроке выплат. Помимо основных параметров, программа предоставит сведения о сумме кредита и общей переплате.

Как работает калькулятор по ипотеке?

Ипотечный калькулятор производит расчет на основании процентной ставки по кредиту. От нее напрямую зависит величина переплаты и сумма ежемесячного платежа. На результат также оказывает влияние стоимость приобретаемой недвижимости, предполагаемый срок выплат, наличие страховых взносов и возможная комиссия за переводы.

Расчет данных по ипотечному калькулятору окончательный?

Результаты расчета на ипотечном калькуляторе предварительные. Окончательные данные устанавливает исключительно банк при личном посещении. Специалист учтет не только основные условия ипотеки, но и выполнит оценку кредитной истории и кредитного рейтинга заемщика. На основании всех сведений будут подобраны комфортные параметры кредитования.

Какие преимущества ипотечного калькулятора?

Ипотечный калькулятор дает возможность самостоятельно в короткие сроки подобрать удобную программу кредитования на жилье. Заемщику важно объективно оценить свои силы. Онлайн-калькулятор поможет спланировать свой бюджет и принять решение о покупке недвижимости.

Что советуем пользователям ипотечного калькулятора?

Для того чтобы подобрать комфортные условия по ипотеке, во время расчета советуем несколько раз поменять основные показатели кредита, такие как общая сумма и срок. В результате размер ежемесячных выплат не должен составлять больше 50% от дохода заемщика. При большем проценте банки редко дают одобрение на ипотеку.

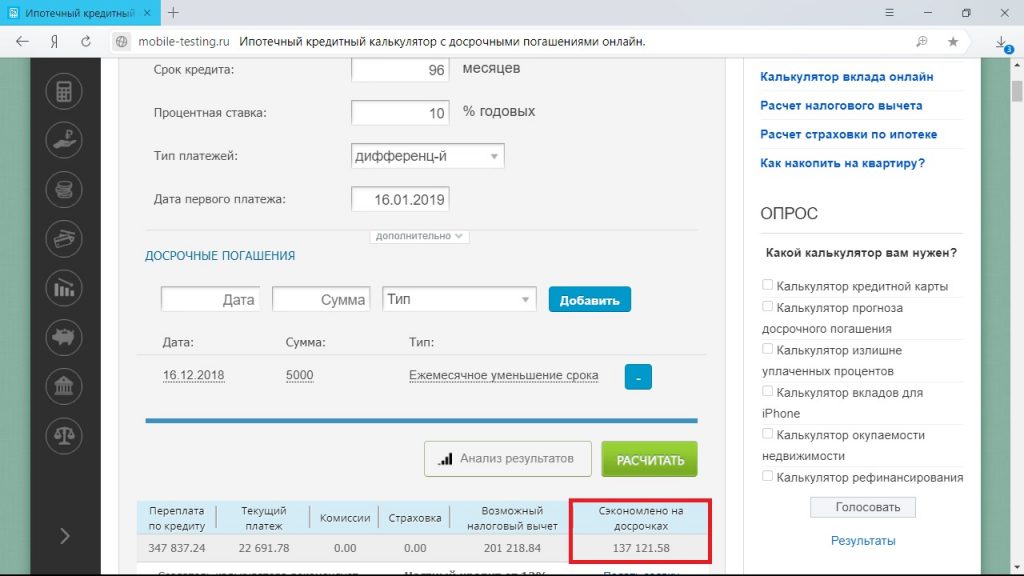

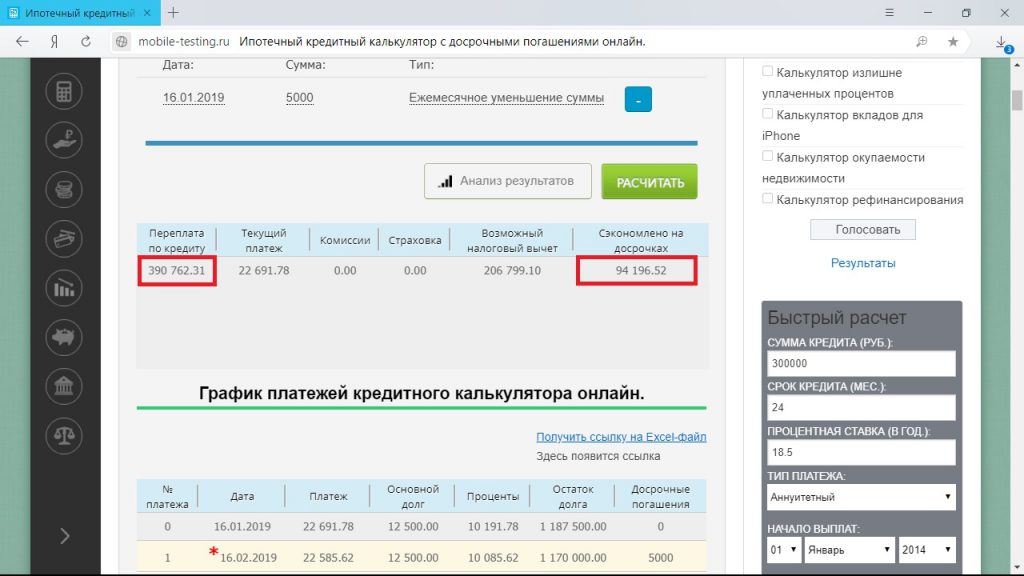

Как рассчитать досрочное погашение на ипотечном калькуляторе?

Онлайн-калькулятор ипотеки с возможностью расчета досрочного погашения поможет понять насколько выгодно будет данная операция. Для этого необходимо только внести условия кредитования и в графике платежей обозначить размер переплаты. Таким образом будет учтен досрочный взнос, и вы узнаете как изменится общая переплата по ипотечному договору.

Таким образом будет учтен досрочный взнос, и вы узнаете как изменится общая переплата по ипотечному договору.

Зачастую люди делают всё возможное, чтобы приобрести квартиру или любую другую недвижимость. Но перед тем как решиться на данный шаг, было бы не лишним рассчитать сумму ежемесячного платежа. Если пользователь будет знать размер платежей, который требуется вносить ежемесячно, то он сможет без особых проблем определить предельный размер ипотеки, срок аккредитации, переплату и многое другое.

Помочь справиться с этой задачей может ипотечный калькулятор онлайн. В данной программе содержится большое количество специальных математических формул, которые позволяют вычислить все значимые кредитные показатели. Ипотечный кредитный калькулятор помогает рассчитать сроки, сумму платежей, сумму ипотеки, размер переплаты и большое количество других показателей.

Но чтобы результат расчёта был максимально точным, потребуется указать размер ставки, комиссию и разные платежи, сумму предварительного взноса, доступного для заемщика и т. д. Именно по этой причине рекомендуется уточнить в банке все необходимые данные относительно размера самой ставки и комиссии по определенной программе.

д. Именно по этой причине рекомендуется уточнить в банке все необходимые данные относительно размера самой ставки и комиссии по определенной программе.

Многие калькуляторы расчета ипотеки способны делать расчёты не только на официальных сайтах банков, но и на прочих интернет-порталах, которые специализируются на подобных услугах. Таким образом возможно без посещения банка получить всю необходимую информацию.

Но необходимо понимать, что этот результат не будет окончательным, если расчеты выполняют на стороннем сервисе. Чтобы получить максимально точные результаты, всё же придётся обратиться за помощью к менеджеру банка. Калькулятор расчета погашения ипотеки помогает лишь получить предварительные данные, дабы оценить возможности.

Какая процентная ставка

Процентная ставка является одним из наиболее значимых параметров при расчёте ипотеки. Показатель измеряют в процентах годовых. Таким образом клиент понимает, какое количество процентов будет ежегодно начисляться на долг. Рассмотрим пример процентной ставки, скажем, двенадцать процентов. То есть, ежегодно к долгу прибавляется ещё двенадцать процентов от суммы. Но есть один нюанс. Организация высчитывает проценты не один раз в год, а каждый день, на сумму которая остаётся. То есть, рассчитать количество процентов несложно. 12 процентов, на двенадцать месяцев, на тридцать дней, получается тридцать три сотых процента в день.

Рассмотрим пример процентной ставки, скажем, двенадцать процентов. То есть, ежегодно к долгу прибавляется ещё двенадцать процентов от суммы. Но есть один нюанс. Организация высчитывает проценты не один раз в год, а каждый день, на сумму которая остаётся. То есть, рассчитать количество процентов несложно. 12 процентов, на двенадцать месяцев, на тридцать дней, получается тридцать три сотых процента в день.

Если вам ранее уже доводилось использовать калькулятор досрочного погашения ипотеки, то вы должны знать, что регулярный платёж состоит из 2-х частей. Они представляют собой проценты и основную сумму долга. Так как ежемесячно сумма долга становится меньше, то и с процентами происходит тоже самое. Таким образом получается, что сумма основного долга растёт, а процентное соотношение уменьшается. Но общий размер платежа не меняется на протяжении всего срока.

Все организации предлагают самые разнообразные процентные ставки. На этот показатель влияет большое количество факторов, включая размер взноса, выбранный тип недвижимости и так далее. Таким образом получается, что стоит подбирать вариант с самой низкой процентной ставкой, так как даже разница в пять десятых процента значительно скажется на размере самого платежа и общей переплате.

Таким образом получается, что стоит подбирать вариант с самой низкой процентной ставкой, так как даже разница в пять десятых процента значительно скажется на размере самого платежа и общей переплате.

Виды ставок

Фиксированная ставка представляет собой определённую ставку по кредиту, которая будет действовать на протяжении всего срока кредита. Этот пункт прописывают в договоре и изменить его не получится.

Плавающая ставка представляет собой особую ставку, являющуюся постоянной величиной. Она будет рассчитываться по конкретной формуле, которую заранее пропишут в договоре. В данном случае ставка будет состоять из двух частей. Первая будет плавающей составляющей, которую привязывают к определенному индикатору, в результате чего она будет периодически меняться. Эта периодичность также будет прописана во всех официальных бумагах. Это может происходить раз в месяц, раз в квартал или раз в полгода. Вторая часть будет фиксированной. Она представляет собой процент, который берёт банк. Данная часть будет постоянной и не изменится в течение всего срока погашения кредита.

Данная часть будет постоянной и не изменится в течение всего срока погашения кредита.

Виды платежей

Аннуитетный платёж представляет собой особый платеж, который следует вносить каждый месяц, при этом его сумма не меняется весь срок погашения кредита.

Дифференцированный платеж представляет собой ещё один метод платежа по кредиту, когда сумма плавно уменьшается к моменту его погашения.

Но наибольшую популярность в наши дни получил именно первый тип — аннуитетный платёж. Поэтому калькулятор ипотеки позволяет быстро и без особых усилий всё рассчитать.

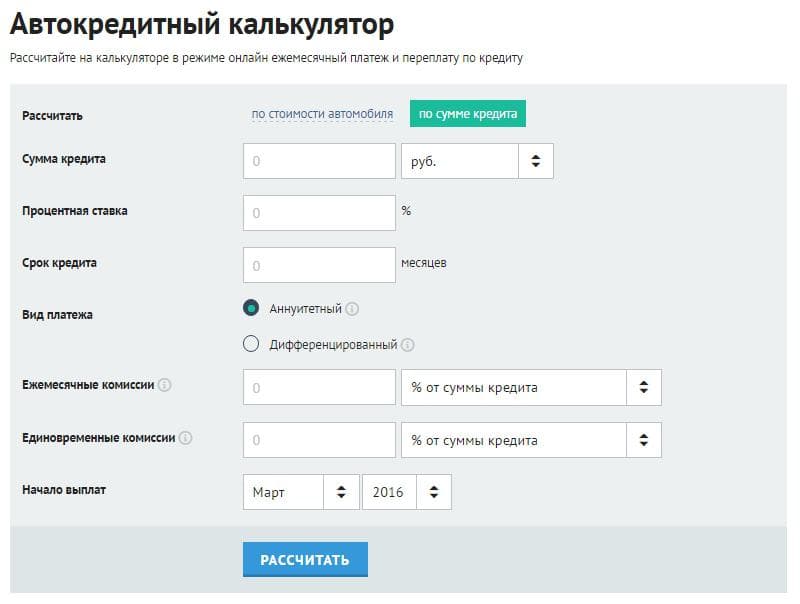

Калькулятор ипотеки онлайн — рассчитать платежи по ипотечному кредиту

- Ипотека

- Калькулятор ипотеки

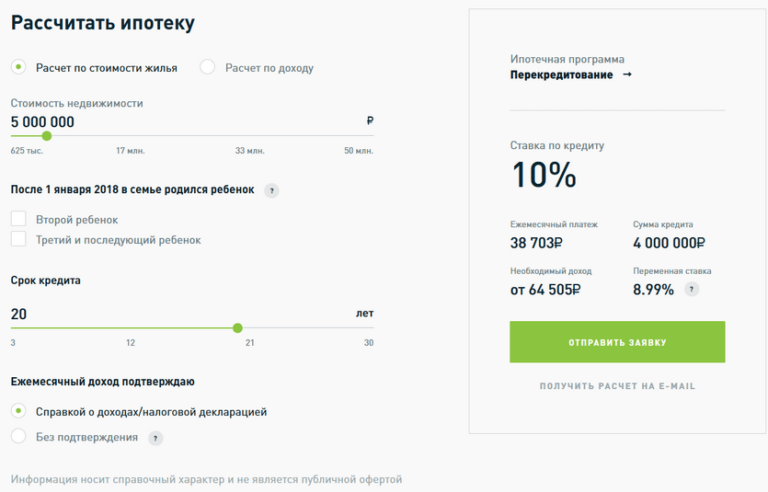

Используйте ипотечный калькулятор, чтобы рассчитать выгодный для себя вариант кредитования онлайн. Введите стоимость недвижимости, первоначальный взнос, срок кредита и ставку для того, чтобы наша система подобрала вам оптимальное решение. Выберите подходящий вариант и оставьте заявку.

Банк «Открытие»

По вине банка сорвалась сделка по покупке квартиры

В начале августа жена заключила в Банке Открытие кредитный договор и договор купли-продажи квартиры. Собиралась купить квартиру, которая находится в залоге у Банка Открытие, то есть с обременением (продавец – з…

Ипотека Все отзывы о «Банк «Открытие»»

УБРиР

Семейная ипотека

Решили брать ипотеку. Отправили заявки. В итоге оформили в убрир по предложению семейной ипотеке. Скоро переезжаем в личную квартиру)…

Ипотека Все отзывы о «УБРиР»

Банк «Открытие»

Так как мы никак не могли собрать деньги на покупку новой квартиры, пришлось оформлять ипотеку

Очень не хотела влазить в эту кабалу, но другого выхода не было. Нужно было расширяться, так как жить в двушке с 3-мя детьми невозможно. Ипотеку оформили в банке Открытие. Здесь предложили самые выгодные услов. ..

..

Ипотека Все отзывы о «Банк «Открытие»»

Банк «Открытие»

Семейная ипотека

Мы с супругой в прошлом году приняли решение купить квартиру в ипотеку. Стали искать хороший банк, с которым можно было бы сотрудничать на максимально выгодных условиях. В этом плане банк «Открытие» соответство…

Ипотека Все отзывы о «Банк «Открытие»»

ТрансКапиталБанк

Хороший банк

Сеть филиалов ТКБ отличается своим дизайном. Приятно находится в банке. Так же прекрасные условия по ипотечному кредитованию. …

Ипотека Все отзывы о «ТрансКапиталБанк»

Газпромбанк

Выгодная ипотека с использованием материнского капитала

Очень удобно! Оформили «»Семейную ипотеку«», и уже частично погасили её средствами с выплаты материнского капитала. Сразу скажу, выбирали по длительному сроку и процентной ставке, здесь идеально комфортное соот…

Ипотека Все отзывы о «Газпромбанк»

Все отзывы об ипотеке

Для расчета программ жилищного кредитования можно обратиться в банк. Однако потенциальному заемщику понадобится время на помещение офиса и ожидание в очереди. Если нужно сравнить предложения нескольких финансовых организаций, то ситуация усугубляется. Самостоятельное сопоставление вариантов потребует значительных сил. Для решения данного вопроса придуман калькулятор ипотеки. Это простая, быстрая и точная система расчета, позволяющая провести детальное вычисление и учесть все возможные факторы. Такой инструмент есть и на нашем портале. Используйте его для вычисления переплаты, срока полного погашения и ежемесячного платежа.

Однако потенциальному заемщику понадобится время на помещение офиса и ожидание в очереди. Если нужно сравнить предложения нескольких финансовых организаций, то ситуация усугубляется. Самостоятельное сопоставление вариантов потребует значительных сил. Для решения данного вопроса придуман калькулятор ипотеки. Это простая, быстрая и точная система расчета, позволяющая провести детальное вычисление и учесть все возможные факторы. Такой инструмент есть и на нашем портале. Используйте его для вычисления переплаты, срока полного погашения и ежемесячного платежа.

Как происходит расчет в калькуляторе?

Прежде, чем производить вычисления на калькуляторе ипотеки онлайн, нужно разобраться с функционалом. Давайте подробнее рассмотрим возможности финансового инструмента. Они включают:

- Расчет суммы жилищного кредита. Необходимая возможность при подаче заявки для покупки жилья в новостройке или во вторичном фонде: калькулятор рассчитывает нужную сумму кредита, исключив из результата первоначальный взнос. Вы можете видеть, как значения меняются при увеличении или уменьшении суммы первого платежа.

- Вычисление на калькуляторе программ ипотеки с первоначальным взносом. Инструмент позволяет рассчитать параметры сделки с первоначальным взносом.

- Посчитать итоговую переплату в рублях. В результате будет указано, сколько вам придется заплатить в рублях по окончании срока выплаты, указанного в договоре.

- Расчет процента переплаты. Для наглядности представлена информация об окончательной сумме переплаты в процентном соотношении.

- Срок прекращения выплат. Система уведомит вас, когда будет произведен последний платеж в финансовую организацию.

Вы можете видеть, как значения меняются при увеличении или уменьшении суммы первого платежа.

Вы можете видеть, как значения меняются при увеличении или уменьшении суммы первого платежа.В чем преимущества системы?

Произвести вычисления можно самостоятельно. Однако это требует значительных знаний в области банковских продуктов. Кроме того, вероятность ошибки довольно велика. Ипотечный калькулятор онлайн характеризуется следующими плюсами:

- Точностью. Расчет учитывает все нюансы банковского продукта, поэтому полученный результат гарантирует точность до копейки.

- Высокой скоростью работы. Инструмент покажет результаты через несколько секунд. Самостоятельный расчет может занять много времени.

- Использованием условий действующих программ. Параметры автоматически вставляются в форму. Это исключает использование устаревшей информации или неправильное толкование условий предложения.

- Включены все параметры. Калькулятор для расчета ипотеки дает прозрачный результат.

- Простотой. Вам не нужно идти в офис банка и стоять в очереди, чтобы оформить заказ. Вы можете просмотреть данные в любом удобном месте.

Какие параметры учитываются при расчете?

Немаловажно, что вычисление производится комплексно. В расчетах используются такие параметры банковского продукта, как:

- Полученная сумма. Вы можете ввести ее вручную или установить с помощью ползунка.

- Процентная ставка. Важный параметр, определяющий доступность программы и переплату в рамках данного предложения.

- Срок. Установленный период закрытия сделки с банком. Чем больше срок, тем больше переплата. При коротком сроке ежемесячная выплата значительно увеличивается.

- Первый взнос. Обычно 10-50 процентов от стоимости объекта. Зависит от типа приобретаемого имущества и выбранного банка. На сайте представлены программы без такой оплаты и с ней.

- Тип оплаты. Существуют дифференцированные и аннуитетные способы оплаты. В последнем случае сумма платежа одинакова на протяжении всего срока погашения, при дифференцированном расчете она постепенно уменьшается по мере совершения платежа.

- Дата заключения договора с компанией. Непосредственно влияет на вычисление даты окончания выплаты.

Чем больше срок, тем больше переплата. При коротком сроке ежемесячная выплата значительно увеличивается.

Чем больше срок, тем больше переплата. При коротком сроке ежемесячная выплата значительно увеличивается.Расчет ежемесячного платежа с помощью калькулятора

Рассчитать ипотеку на калькуляторе можно при открытии нашего портала. Есть два способа использовать финансовый инструмент, чтобы получить точный результат. Как правильно использовать онлайн-систему:

- По параметрам, установленным вручную. Необходимо открыть онлайн калькулятор ипотеки и указать параметры конкретной программы. Стоит заполнить все поля, затребованные системой. Это срок, сумма, процентная ставка, тип платежей.

- По условиям банка. Вы можете выбрать предложение из списка, просто указав нужную сумму и дату полной оплаты. Все остальные характеристики автоматически вводятся в систему из параметров, актуальных для конкретного банка на текущую дату.

Стоит заполнить все поля, затребованные системой. Это срок, сумма, процентная ставка, тип платежей.

Стоит заполнить все поля, затребованные системой. Это срок, сумма, процентная ставка, тип платежей.Чтобы рассчитать параметры по ипотечному калькулятору, впишите все требуемые сведения или выберите программу банка из списка. Подождите, пока инструмент закончит подсчет. Ознакомьтесь с представленными сведениями.

Аннуитетный или дифференцированный: в чем разница?

Схема погашения непосредственно влияет на размер платежа и конечную переплату. Это важно и для того, чтобы рассчитать на калькуляторе ипотеку с первоначальным взносом или без такового. Рассмотрим основные характеристики аннуитетной схемы погашения задолженности:

- размер ежемесячных выплат будет одинаковым на протяжении всего срока;

- платежи включают в себя часть основной суммы кредита и начисленные проценты на его текущую сумму;

- распределение процентной части и оплаты тела кредита неравномерно;

- в начале оплаты тела кредита, включенные в ежемесячный платеж, будут небольшими по сравнению с начисленными процентами;

- график погашения — равными долями в каждую дату платежа.

Дифференцированная схема погашения слабо распространена. При таком варианте размер ежемесячного платежа значительно уменьшается в конце срока.

- платежи включают равные доли тела жилищного займа и процентов, начисленных на остаток долга;

- сумма тела кредита делится поровну на количество месяцев;

- количество процентов, которое взимается с баланса в дату платежа, постепенно сокращается.

Ипотечный калькулятор позволяет рассчитать сумму, учитывая оба варианта. Для тех, кто боится запутаться в порядке оплаты предпочтительнее аннуитетный вариант. Однако переплата будет выше. Второй вариант более экономичный, но более сложный. Кроме того, на ранних этапах заемщику придется нести значительное финансовое бремя.

Пример расчета платежа онлайн калькулятором

Чтобы понять детали, влияющие на формирование платежа по обязательству, рассмотрим на примере график. Самостоятельно составлять такую таблицу не обязательно, лучше рассчитать все через ипотечный калькулятор онлайн.

Дата внесения денег | Процентная ставка | Остаток тела кредита на дату оплаты | Сумма на погашение % | Сумма погашения тела кредита | Итоговый платеж |

|---|---|---|---|---|---|

01.01 | 6 | 250621 | 1500 | 49378 | 50878 |

01.02 | 6 | 200995 | 1253 | 49625 | 50878 |

01.03 | 6 | 151122 | 1004 | 49873 | 50878 |

01.04 | 6 | 100999 | 755 | 50123 | 50878 |

01.05 | 6 | 50625 | 505 | 50373 | 50878 |

01. | 6 | 0 | 253 | 50625 | 50878 |

Далее приведен вариант дифференцированного погашения, который также можно рассчитать на калькуляторе.

Дата внесения денег | Процентная ставка | Остаток тела кредита на дату оплаты | Сумма на погашение % | Сумма погашения тела кредита | Итоговый платеж |

|---|---|---|---|---|---|

01.01 | 6 | 250000 | 1500 | 50000 | 51500 |

01.02 | 6 | 200000 | 1250 | 50000 | 51250 |

01.03 | 6 | 150000 | 1000 | 50000 | 51000 |

01. | 6 | 100000 | 750 | 50000 | 50750 |

01.05 | 6 | 50000 | 500 | 50000 | 50500 |

01.06 | 6 | 0 | 250 | 50000 | 50250 |

04

04Часто задаваемые вопросы

Выгодно ли досрочно погашать ипотеку?

Да, при проведении такой процедуры проценты будут перечислены согласно реальному сроку использования средств.

Как уменьшить выплату по ипотеке?

Можно проводить процедуру досрочного погашения с условием уменьшения платежей. Также вариант – оформить рефинансирование.

Что такое баллы по ипотеке?

Покупка дома — самая дорогая покупка, которую большинство из нас когда-либо совершало, поэтому, естественно, стоит обратить внимание на все, что может снизить стоимость ипотеки. Помимо переговоров о хорошей цене и поиска лучших ставок по ипотеке, некоторые покупатели жилья покупают ипотечные баллы, также называемые «дисконтными баллами», чтобы снизить сумму процентов, которые они выплачивают.

Что такое ипотечные баллы и как они работают?

Ипотечные баллы — это комиссия, которую заемщик платит ипотечному кредитору, чтобы снизить процентную ставку по кредиту. Иногда это называют «покупкой по сниженной ставке». Каждая точка, которую покупает заемщик, стоит 1 процент от суммы ипотеки. Таким образом, один балл по ипотеке в размере 300 000 долларов будет стоить 3000 долларов.

Каждый балл обычно снижает ставку на 0,25 процента, поэтому один балл снижает ставку по ипотеке на 4–3,75 процента на весь срок кредита. Однако, насколько каждый пункт снижает ставку, варьируется среди кредиторов. Способность ипотечных баллов снижать ставку также зависит от типа ипотечного кредита и общей процентной ставки.

Заемщики могут купить более одного балла и даже доли балла. Например, полбалла по ипотеке в размере 300 000 долларов будет стоить 1500 долларов и снизит ставку по ипотеке примерно на 0,125 процента.

Баллы выплачиваются при закрытии и указываются в документе об оценке кредита, который заемщики получают после подачи заявки на ипотеку, и в заключительном раскрытии, которое заемщики получают до закрытия кредита.

Пункты выдачи

Пункты выдачи ипотечных кредитов — это еще один тип пунктов выдачи ипотечных кредитов. Это сборы, выплачиваемые кредиторам за выдачу, рассмотрение и обработку кредита. Очки происхождения обычно стоят 1 процент от общей суммы ипотеки. Таким образом, если кредитор взимает 1,5 балла за ипотеку в размере 250 000 долларов США, заемщик должен заплатить 4 125 долларов США.

Бонусные баллы отличаются от дисконтных тем, что они напрямую не снижают процентную ставку по кредиту. Некоторые кредиторы позволяют заемщикам получить кредит без каких-либо или с меньшими затратами на закрытие или точки выдачи, но компенсируют это более высокими процентными ставками или другими сборами.

Дисконтные баллы

Дисконтные баллы по ипотечным кредитам представляют собой разновидность предоплаты процентов. Когда вы платите за эти баллы, вы снижаете процентную ставку по кредиту, как правило, на 0,25% за балл. Вы часто можете купить долю пункта до 3 пунктов или, возможно, больше.

Снижая процентную ставку по кредиту, вы можете снизить ежемесячный платеж. Однако имейте в виду, что для этого требуется авансовый платеж. Как правило, чем дольше вы планируете жить в доме, тем большую выгоду вы получите от оплаты баллами.

Баллы со скидкой по ипотеке и годовые

Покупка баллов со скидкой по ипотечному кредиту фактически является способом предоплаты части ваших процентов, а анализ годовой процентной ставки (APR) может помочь вам сравнить кредиты с различными комбинациями ставок и баллов. Годовая процентная ставка включает не только процентную ставку, но и баллы, которые вы платите, и любые сборы, которые взимает кредитор. Ознакомьтесь с кратким объяснением от Грега Макбрайда, CFA, главного финансового аналитика Bankrate:

Пример того, как баллы по ипотеке могут сократить процентные расходы

Если вы можете позволить себе купить баллы со скидкой в дополнение к первоначальному взносу и заключительным расходам, вы снизите свои ежемесячные платежи по ипотеке и сэкономите много денег. Ключ остается в доме достаточно долго, чтобы окупить предоплаченные проценты. Если вы продадите дом всего через несколько лет, рефинансируете ипотеку или погасите ее, покупка дисконтных баллов может оказаться убыточной.

Ключ остается в доме достаточно долго, чтобы окупить предоплаченные проценты. Если вы продадите дом всего через несколько лет, рефинансируете ипотеку или погасите ее, покупка дисконтных баллов может оказаться убыточной.

Вот пример того, как дисконтные баллы могут снизить затраты на 30-летнюю ипотеку с фиксированной ставкой на сумму 200 000 долларов США:

| Процентная ставка | 4% | 3,5% |

| Скидочные баллы | Нет | 4000 долларов |

| Ежемесячный платеж | 954 $ | $898 |

| Всего процентов | 144 016 долларов США | $123 336 |

| Пожизненная экономия | Нет | 20 680 долларов США |

В этом примере заемщик купил два дисконтных балла, каждый из которых стоит 1 процент от основной суммы кредита, или 2000 долларов США. Купив два балла за 4000 долларов авансом, процентная ставка заемщика сократилась до 3,5 процента, что снизило их ежемесячный платеж на 56 долларов и сэкономило им 20 680 долларов в виде процентов в течение срока действия кредита. (Однако, чтобы накопить полные 20 680 долларов, заемщик должен был бы жить в доме в течение всего срока кредита, 30 лет, и никогда не рефинансировать.)

(Однако, чтобы накопить полные 20 680 долларов, заемщик должен был бы жить в доме в течение всего срока кредита, 30 лет, и никогда не рефинансировать.)

Что такое точка безубыточности?

Чтобы рассчитать «точку безубыточности», при которой этот заемщик возместит то, что было потрачено на предоплату процентов, разделите стоимость ипотечных баллов на сумму, которую ежемесячно экономит сниженная ставка:

4000 долл. США / 56 долл. США = 71 месяц

Это показывает, что заемщику придется оставаться дома 71 месяц или почти шесть лет, чтобы возместить стоимость дисконтных баллов.

«Дополнительная стоимость ипотечных баллов для снижения процентной ставки имеет смысл, если вы планируете сохранить дом в течение длительного периода времени», — говорит Джеки Бойс, старший директор по партнерским отношениям в Money Management International, некоммерческой организации, занимающейся консультированием по долгам. организация, базирующаяся в Шугар-Ленде, штат Техас. «В противном случае вероятность возмещения этих затрат невелика».

«В противном случае вероятность возмещения этих затрат невелика».

Вы можете использовать калькулятор ипотечных баллов и калькулятор амортизации Bankrate, чтобы выяснить, сэкономит ли покупка ипотечных баллов ваши деньги.

Подходят ли вам ипотечные баллы?

Покупка ипотечных баллов — это способ заплатить авансом, чтобы снизить общую стоимость кредита и уменьшить ежемесячный платеж. Это имеет смысл, если вы планируете находиться дома в течение длительного периода времени. Сумма, которую вы будете экономить каждый месяц, скорее всего, оправдает первоначальные затраты.

Конечно, если вы не планируете оставаться дома в течение длительного времени, оплата баллов, скорее всего, приведет к полной потере денег.

Еще одно соображение заключается в том, стоит ли вкладывать деньги в баллы или вносить больший первоначальный взнос. Более крупный первоначальный взнос часто может помочь вам обеспечить более низкую процентную ставку в любом случае. Кроме того, достижение 20-процентной отметки первоначального взноса также позволит вам избежать дополнительных затрат на PMI.

Более крупный первоначальный взнос может обеспечить более высокую процентную ставку, поскольку он снижает отношение суммы кредита к стоимости, или LTV, т. е. размер ипотечного кредита по сравнению со стоимостью дома.

Заемщики должны учитывать все факторы, которые могут определить, как долго они планируют оставаться в доме, такие как размер и расположение собственности и их положение на работе, а затем выяснить, сколько времени им потребуется, чтобы выйти на уровень безубыточности, прежде чем покупать ипотечный кредит. точки.

Часто задаваемые вопросы о покупке ипотечных баллов

С начала 2022 года ставки по ипотечным кредитам резко выросли, и это может сделать ипотечные баллы более привлекательными для многих заемщиков. Однако расчет немного сложнее, чем просто выяснить, как получить самую низкую возможную ставку на текущем рынке, говорит Макбрайд. еще почти шесть лет», — говорит Макбрайд.

«Преимущества платежных баллов действительно накапливаются только в том случае, если вы рассчитываете получить кредит на более длительный срок, что может быть очень вероятным, когда ставки были на рекордно низком уровне около 2,5%, но при ставках на уровне 6% вы с большей вероятностью ищите возможность рефинансирования, если мы увидим падение ставок». В основном: баллы могут быть хорошим способом, если вы хотите установить и забыть о своей ипотеке, но если вы планируете более активно управлять счетом и рефинансировать по более низкой ставке, если рынок отступает, возможно, сейчас их покупать не стоит.Независимо от того, найдете ли вы ставку на веб-сайте ипотечного кредитора или через третью сторону, ипотечные ставки, которые вы видите в рекламе, могут включать или не включать баллы. Одна ставка может даже показаться привлекательно низкой, но это может быть связано с уже учтенными баллами, которые вы, возможно, не захотите платить.

В Bankrate мы указываем, включают ли рекламируемые ставки по ипотеке баллы, чтобы вы могли провести справедливое сравнение между кредиторами.Ипотечные баллы по ипотеке с регулируемой ставкой (ARM) работают так же, как баллы по ипотеке с фиксированной ставкой, но большинство ARM корректируются через пять или семь лет, поэтому еще важнее знать точку безубыточности, прежде чем покупать баллы. вероятность того, что вы в конечном итоге рефинансируете эту регулируемую ставку, потому что у вас может не быть кредита достаточно долго, чтобы воспользоваться более низкой ставкой, которую вы обеспечили выплатой баллов», — говорит Макбрайд. Поскольку баллы применяются только к фиксированному периоду ARM, большинство По данным банка США, заемщики с регулируемой процентной ставкой их не используют.

Вы можете решить, платить ли баллы по ипотеке, исходя из того, подходит ли эта стратегия для вашей конкретной ситуации.

Как только вы получите предложение от кредитора, проверьте цифры, чтобы увидеть, стоит ли платить баллы, чтобы снизить ставку на срок вашего кредита. Иногда точки происхождения также могут быть предметом переговоров. Покупатели жилья, которые внесли 20-процентный первоначальный взнос и имеют хорошую кредитную историю, обладают наибольшей переговорной силой, говорит Бойс. квалифицированные заемщики.Скидочные баллы по ипотеке, которые представляют собой предоплату процентов, не облагаются налогом на сумму до 750 000 долларов США ипотечного долга для домовладельцев, которые приобрели недвижимость после 5 декабря 2017 года, или до 1 миллиона долларов США для тех, кто приобрел недвижимость до этой даты. Налогоплательщики, требующие вычета процентов по ипотеке и дисконтных баллов, должны указать вычет в Приложении А формы 1040. «Это обычно не проблема для покупателей жилья, поскольку процентов по ипотеке часто достаточно, чтобы сделать более выгодным перечисление ваших вычетов.

вместо стандартного вычета», — говорит Бойс. Однако, если вы не можете выполнить множество требований IRS, вы не можете получить вычет за все баллы, которые вы заплатили в том же налоговом году. Каждый год вы можете вычитать только ту сумму процентов, которая применяется в качестве процентов по ипотеке за этот год. Баллы вычитаются в течение срока действия кредита, а не всего в течение одного года. С другой стороны, начальные баллы не облагаются налогом. «Баллы, которые представляют собой не проценты, а плату за такие услуги, как подготовка Плата за оценку или нотариальные сборы не могут быть вычтены», — говорит Бойс. Проконсультируйтесь со специалистом по налогам, если вы не уверены, какие расходы на покупку жилья не облагаются налогом.

«Преимущества платежных баллов действительно накапливаются только в том случае, если вы рассчитываете получить кредит на более длительный срок, что может быть очень вероятным, когда ставки были на рекордно низком уровне около 2,5%, но при ставках на уровне 6% вы с большей вероятностью ищите возможность рефинансирования, если мы увидим падение ставок». В основном: баллы могут быть хорошим способом, если вы хотите установить и забыть о своей ипотеке, но если вы планируете более активно управлять счетом и рефинансировать по более низкой ставке, если рынок отступает, возможно, сейчас их покупать не стоит.

«Преимущества платежных баллов действительно накапливаются только в том случае, если вы рассчитываете получить кредит на более длительный срок, что может быть очень вероятным, когда ставки были на рекордно низком уровне около 2,5%, но при ставках на уровне 6% вы с большей вероятностью ищите возможность рефинансирования, если мы увидим падение ставок». В основном: баллы могут быть хорошим способом, если вы хотите установить и забыть о своей ипотеке, но если вы планируете более активно управлять счетом и рефинансировать по более низкой ставке, если рынок отступает, возможно, сейчас их покупать не стоит. В Bankrate мы указываем, включают ли рекламируемые ставки по ипотеке баллы, чтобы вы могли провести справедливое сравнение между кредиторами.

В Bankrate мы указываем, включают ли рекламируемые ставки по ипотеке баллы, чтобы вы могли провести справедливое сравнение между кредиторами. Как только вы получите предложение от кредитора, проверьте цифры, чтобы увидеть, стоит ли платить баллы, чтобы снизить ставку на срок вашего кредита. Иногда точки происхождения также могут быть предметом переговоров. Покупатели жилья, которые внесли 20-процентный первоначальный взнос и имеют хорошую кредитную историю, обладают наибольшей переговорной силой, говорит Бойс. квалифицированные заемщики.

Как только вы получите предложение от кредитора, проверьте цифры, чтобы увидеть, стоит ли платить баллы, чтобы снизить ставку на срок вашего кредита. Иногда точки происхождения также могут быть предметом переговоров. Покупатели жилья, которые внесли 20-процентный первоначальный взнос и имеют хорошую кредитную историю, обладают наибольшей переговорной силой, говорит Бойс. квалифицированные заемщики. вместо стандартного вычета», — говорит Бойс. Однако, если вы не можете выполнить множество требований IRS, вы не можете получить вычет за все баллы, которые вы заплатили в том же налоговом году. Каждый год вы можете вычитать только ту сумму процентов, которая применяется в качестве процентов по ипотеке за этот год. Баллы вычитаются в течение срока действия кредита, а не всего в течение одного года. С другой стороны, начальные баллы не облагаются налогом. «Баллы, которые представляют собой не проценты, а плату за такие услуги, как подготовка Плата за оценку или нотариальные сборы не могут быть вычтены», — говорит Бойс. Проконсультируйтесь со специалистом по налогам, если вы не уверены, какие расходы на покупку жилья не облагаются налогом.

вместо стандартного вычета», — говорит Бойс. Однако, если вы не можете выполнить множество требований IRS, вы не можете получить вычет за все баллы, которые вы заплатили в том же налоговом году. Каждый год вы можете вычитать только ту сумму процентов, которая применяется в качестве процентов по ипотеке за этот год. Баллы вычитаются в течение срока действия кредита, а не всего в течение одного года. С другой стороны, начальные баллы не облагаются налогом. «Баллы, которые представляют собой не проценты, а плату за такие услуги, как подготовка Плата за оценку или нотариальные сборы не могут быть вычтены», — говорит Бойс. Проконсультируйтесь со специалистом по налогам, если вы не уверены, какие расходы на покупку жилья не облагаются налогом.Ипотечный калькулятор с PMI, налогами и страхованием

Перейти к основному содержанию

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите ваш браузер

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите браузер

Закрывать

Мы выписали вас из вашей учетной записи.

Вы успешно вышли из аккаунта

Мы улучшили нашу платформу для Chase.com. Для большего удобства загрузите приложение Chase для своего iPhone или Android. Или перейдите в раздел «Требования к системе» со своего ноутбука или настольного компьютера.

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Ипотечный калькулятор с PMI, налогами и страхованием

Наш бесплатный ипотечный калькулятор поможет вам получить подробную оценку ставки и платежа в зависимости от ваших потребностей и целей. Сообщите нам информацию об имуществе и выберите свои предпочтения , получите варианты кредита и расчетные ежемесячные платежи для покупки нового дома или рефинансирования.

Часто задаваемые вопросы об ипотечном калькуляторе

Любой заемщик может использовать ипотечный калькулятор, аналогичный приведенному выше, чтобы рассчитать свои платежи по ипотеке, указав цену дома, расчетный первоначальный взнос, кредитный рейтинг и почтовый индекс.

Наш ипотечный калькулятор может помочь вам определить, какой ипотечный кредит вы можете себе позволить, используя простую информацию о ваших финансах и предполагаемом доме, чтобы спрогнозировать ваши ежемесячные платежи, включая основную сумму и процентную ставку.

На странице результатов калькулятора будет показан вариант кредита, наиболее подходящий для ваших нужд, включая продолжительность, прогнозируемые ставки и тип кредита. Это также позволяет вам изучить аналогичные варианты на основе вашей информации и целей. Например, если вы выберете «низкий процент» в качестве приоритета, калькулятор выдаст варианты с низким процентом, которые соответствуют вашему профилю.

Ипотечный кредит должен составлять от 20 до 25 процентов вашего валового дохода. Но ситуация у всех будет разной в зависимости от дополнительных факторов, включая доход, кредитный рейтинг и соотношение долга к доходу. Если вы хотите более детально изучить варианты ипотеки, попробуйте наш калькулятор доступности, чтобы определить, сколько вы можете себе позволить .

Если вы ищете более низкие ежемесячные платежи и не платите больше в виде процентов и сборов, ваш первоначальный взнос обычно составляет не менее 20 процентов от общей стоимости вашего дома. Но есть много ипотечных вариантов , которые также принимают первоначальный взнос менее 20 процентов.

Основная сумма, проценты, налоги и страховка являются составными частями платежа по ипотечному кредиту и некоторыми из общих условий ипотечного кредита, с которыми вы столкнетесь при покупке жилья. Основная сумма – сумма займа. Проценты — это то, что кредитор взимает за одалживание денег, и варьируется в зависимости от рынка и кандидата. Налоги и страховка зависят от того, где вы живете.

Информация об ипотеке

Узнайте больше об ипотеке, получите доступ к полезным инструментам и советы о том, как стать домовладельцем.

Хотите узнать больше об ипотеке?

Наши статьи с практическими рекомендациями и сообщения в блогах помогут вам на каждом этапе — от мыслей о покупке до приобретения собственного дома.

Хотите узнать больше об ипотеке, рефинансировании и собственном капитале? Наш ипотечный словарь охватывает множество терминов, а ответы на часто задаваемые вопросы содержат ответы на часто задаваемые вопросы о покупке и домовладении.

Как начать процесс покупки жилья?

Когда вы будете готовы приступить к работе, наши консультанты по жилищному кредитованию готовы помочь. Вы также можете проверить текущие ставки и начать процесс предварительной квалификации.

Если вы заинтересованы в покупке второго дома или рефинансировании, то же самое. Наши консультанты по жилищному кредитованию готовы ответить на любые ваши вопросы.

Сделайте первый шаг и пройдите предварительную квалификацию

Готовы подать заявку?

Готовы подать заявку?

Заходите

Заходите

Будьте готовы с этими важными ресурсами

Теперь, когда у вас есть оценка, просмотрите нашу коллекцию полезных статей и сообщений в блогах, используйте наши инструменты для определения бюджета, ознакомьтесь с текущими расценками и узнайте, как начать свой путь к покупке жилья.

3 октября 2022 г. — Ставки по ипотечным кредитам достигли 52-недельного максимума — Forbes Advisor

Обновлено: 3 октября 2022 г., 9:18

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Средняя ставка по 30-летней фиксированной ипотеке за последнюю неделю подскочила на 0,39% до 7,10%.

Между тем, средняя ставка по 15-летней фиксированной ипотеке выросла на 0,28% за тот же период до 6,20%.

Для существующих домовладельцев: сравните текущие ставки по ипотечным кредитам с сегодняшними ставками рефинансирования.

Связанный: Сравните текущие ставки по ипотечным кредитам

Ставки по ипотечным кредитам за 3 октября 2022 г.

| 30-летняя ипотечная ставка | ||||||

| 30-летняя ипотека | 7,10% | +0,39% | 6,71% | |||

| 15-летняя фиксированная ставка | 6,20% | +0,28% | 5,92% | |||

| 30-летняя ставка по ипотечному кредиту | 7,13% | +0,39% | 6,74% | |||

| 5/1 Скорость ARM | 5,24% | +0,22% | 5,02% | |||

Источник: Bankrate. com com | ||||||

Ставки по 30-летней ипотеке с фиксированной ставкой

Сегодняшняя средняя ставка по 30-летней ипотеке с фиксированной ставкой составляет 7,10%, что на 0,39% выше, чем на прошлой неделе. За 52 недели самый низкий показатель составил 5,26%, а самый высокий — 7,10%.

Проценты плюс комиссия кредитора, называемая годовой процентной ставкой (APR), по 30-летней фиксированной ипотеке составляет 7,11%. Годовая доходность на прошлой неделе составила 6,73%.

Чтобы получить представление о том, сколько вы можете платить в виде процентов, учтите, что текущая 30-летняя ипотека с фиксированной ставкой 7,10% по кредиту в размере 100 000 долларов США будет стоить 672 доллара США в месяц в виде основной суммы и процентов (налоги и сборы не включены). , показывает ипотечный калькулятор Forbes Advisor. Общая сумма, которую вы заплатите в виде процентов в течение срока действия кредита, составляет 141 932 доллара США.

15-летняя фиксированная ставка по ипотеке

Сегодняшняя 15-летняя фиксированная ставка по ипотеке составляет 6,20%, что на 0,28% больше, чем на предыдущей неделе. В то же время на прошлой неделе 15-летняя ипотека с фиксированной ставкой стоила 5,9.2%. Сегодняшняя ставка выше 52-недельного минимума в 4,62%.

Годовая процентная ставка по 15-летней фиксированной ставке составляет 6,24%. Неделей ранее он составлял 5,95%.

15-летняя ипотека с фиксированной процентной ставкой и текущей процентной ставкой 6,20% будет стоить 855 долларов в месяц в виде основной суммы и процентов по ипотеке в размере 100 000 долларов (не включая налоги и страховку). В этом сценарии заемщики заплатят примерно 53 846 долларов США в виде общих процентов.

Ставки по крупным ипотечным кредитам

Сегодняшняя средняя процентная ставка по 30-летним крупным ипотечным кредитам с фиксированной ставкой выросла на 0,39.% с прошлой недели до 7,13%. Это на 1,94% выше 52-недельного минимума в 5,19%.

Заемщики с 30-летней крупной ипотекой с фиксированной процентной ставкой и текущей процентной ставкой 7,13% будут платить приблизительно 674 доллара США в месяц в виде основной суммы и процентов на каждые 100 000 долларов США. По крупной ипотеке на 750 000 долларов ежемесячная выплата основного долга и процентов составит примерно 5 055 долларов.

Процентные ставки 5/1 ARM

Сегодняшняя средняя процентная ставка по ARM 5/1 составляет 5,24%, что на 0,22% больше, чем неделей ранее. За последние 52 недели самый низкий показатель ARM 5/1 составил 4,11%, а самый высокий — 5,24%.

Заемщики с текущей ставкой 5,24% будут тратить 552 доллара США на основную сумму и проценты в месяц по кредиту в размере 100 000 долларов США.

Куда пойдут ставки по ипотечным кредитам в этом году?

В этом году ставки по ипотечным кредитам выросли, и многие эксперты ожидают, что ставки будут расти и дальше. Прогнозы варьируются от примерно 5,5% к концу 2022 года до 7%. Как всегда, стоит поискать по магазинам и быть готовым зафиксировать цену, если вы найдете ту, которая кажется конкурентоспособной.

Как всегда, стоит поискать по магазинам и быть готовым зафиксировать цену, если вы найдете ту, которая кажется конкурентоспособной.

Как рассчитать ипотечные платежи

Чтобы рассчитать стоимость ипотечного кредита, вам может помочь ипотечный калькулятор.

Просто введите следующую информацию:

- Цена дома

- Сумма первоначального взноса

- Процентная ставка

- Срок кредита

- Налоги, страхование и любые сборы ТСЖ

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Андреа Рикье — журналист из Нью-Йорка, освещающий вопросы ипотеки и рынка жилья для Forbes Advisor. Ранее она была в Dow Jones MarketWatch, на рынке жилья и финансовых рынках. До этого она освещала макроэкономические и центральные банки для Investor’s Business Daily и муниципальные облигации для Debtwire.

Ранее она была в Dow Jones MarketWatch, на рынке жилья и финансовых рынках. До этого она освещала макроэкономические и центральные банки для Investor’s Business Daily и муниципальные облигации для Debtwire.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.