Содержание

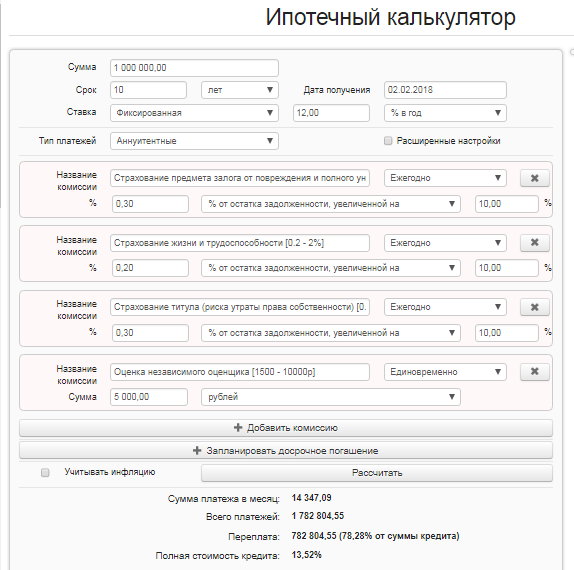

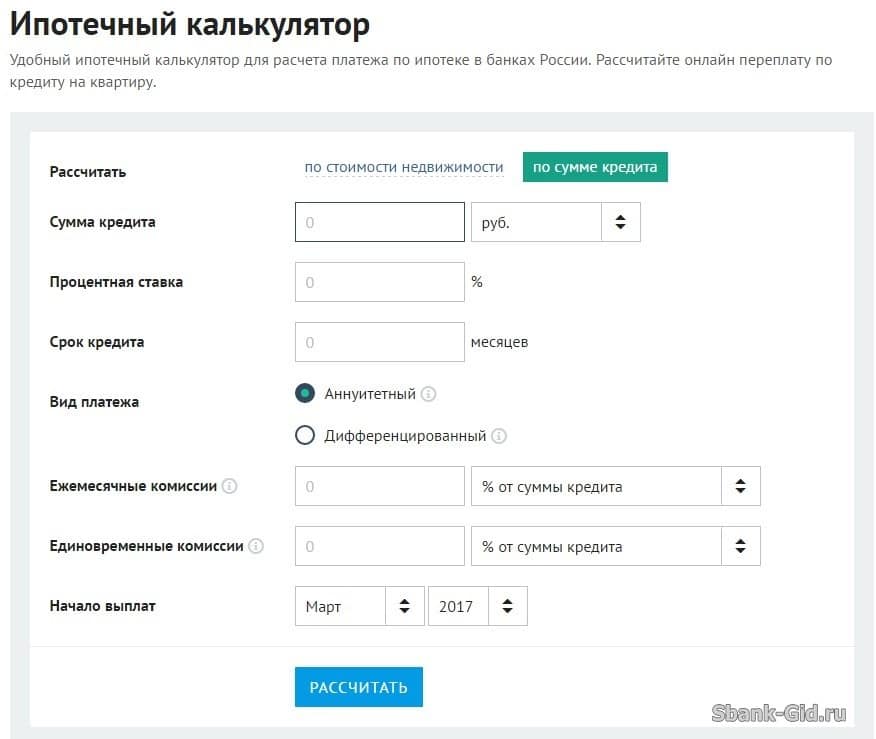

Ипотечный калькулятор

Срок

Дата получения

Ставка

|

|

Дата вступления в силу Дата |

Ставка |

|---|---|---|

|

| ||

|

| ||

Тип платежей

Расширенные настройки

Переносить дату, если платеж приходится на выходной

Начислять проценты в соответствии переносами платежей

Последний платеж не может превышать аннуитет

Кредитные каникулы первые

Название комиссии

Сумма

%

%

Периодичность

Сумма

c

Дата

по

Платить в день выплаты очередного ежемесячного платежа

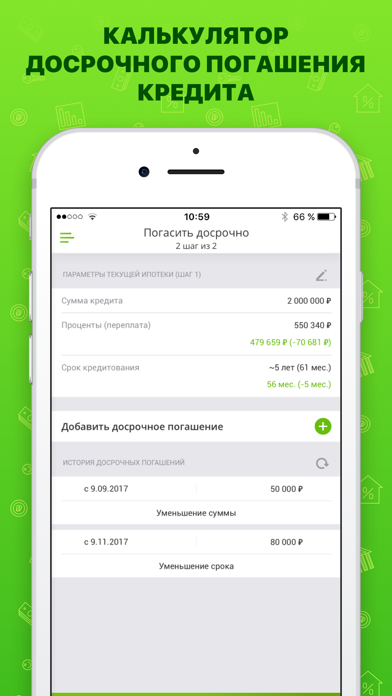

Пересчет графика платежей

Пересчет графика

Рассчитать оптимальный план погашения кредита по выделенному бюджету

Досрочное погашение кредита возможно только в день очередного платежа

Пересчет графика платежей

Пересчет графика

Ниже формируется бюджет, из которого будут оплачены все расходы, связанные с погашением кредита. Подробнее…

Подробнее…

Периодичность

Сумма

c

Дата

по

Учитывать инфляцию

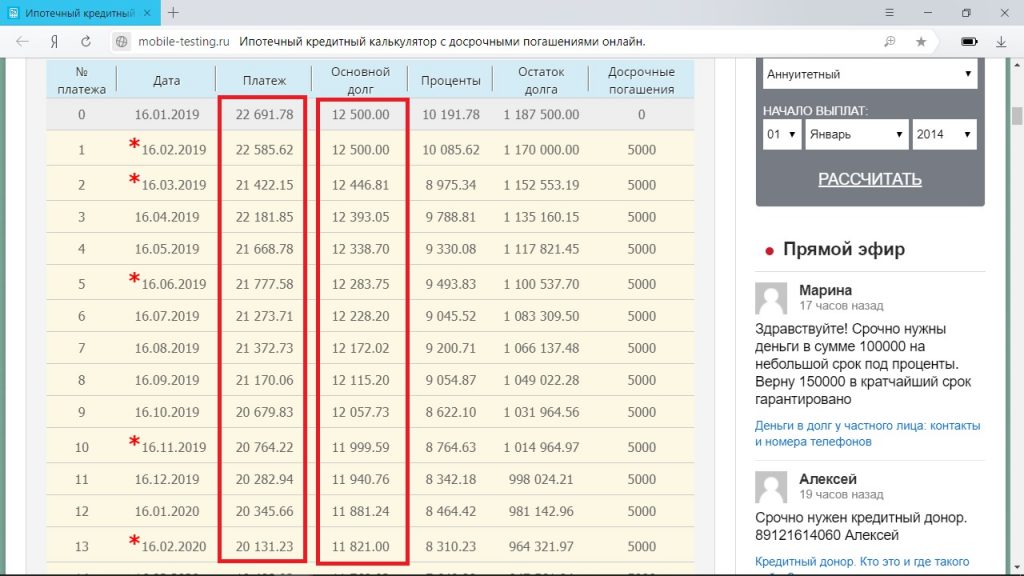

Выплата процентов и погашение задолженности

Месячный платеж от срока

Переплата от срока

Месячный платеж от суммы кредиты

Переплата от суммы кредита

Месячный платеж от ставки

Переплата от ставки

|

№ |

Дата |

Сумма |

Сумма с учетом инфляции |

Погашение основного долга |

Выплата процентов |

Остаток |

Остаток с учетом инфляции |

Описание |

|---|---|---|---|---|---|---|---|---|

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>| № | |

| Описание | |

| Дата | |

| Сумма | |

| Сумма с учетом инфляции | |

| Погашение основного долга | |

| Сумма с учетом инфляции | |

| Выплата процентов | |

| Остаток | |

| Остаток с учетом инфляции | |

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»> AdditionalRepayment}»>

AdditionalRepayment}»> LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

LoanInstalmentType.Payment,’commission’ : instalmentType == ServerModels.LoanInstalmentType.Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»> Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>

Commission,’additional-repayment’ : instalmentType == ServerModels.LoanInstalmentType.AdditionalRepayment}»>Калькулятор досрочного погашения ипотеки, досрочное погашение ипотеки

- Главная

- Ипотека

- Калькулятор досрочного погашения

Кредитный калькулятор ипотеки с возможностью досрочного погашения для онлайн расчета платежей при досрочном погашении. Посмотрите банки, где можно погасить ипотеку раньше срока, изучите платежи и график выплат, выберите подходящий вариант.

Посмотрите банки, где можно погасить ипотеку раньше срока, изучите платежи и график выплат, выберите подходящий вариант.

Подобрать кредит

Подать единую заявку

Заполните 1 анкету и выберите из предложений, одобренных вам банками, лучшее! Статус заявок вы сможете отслеживать в личном кабинете.

Отправленная заявка не обязывает брать кредит. Ваши данные надёжно защищены.»>

Сумма кредита

Срок кредитаЛюбой3 месяца6 месяцев9 месяцев1 год1.5 года2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

Подать

единую заявку

400 тыс на 3 года500 тыс на 5 лет200 тыс на 3 года

Без справокБез поручителейНаличными

Мы подобрали для

вас 372 калькулятора досрочного погашения ипотеки в

России

Сравнение лучших

калькуляторов досрочного погашения ипотеки в России

Подать заявку

- Все предложения (372)

- Сравнить лучшие (63)

Ставка

Платеж в месяц

Переплата

Условия

Ставка

Платеж в месяц

Переплата

Сумма

Срок

Ипотека по двум документам

от 5. 3 %

3 %

18 550

1 млн

300 тыс — 60 млн

1 год — 30 лет

Узнать решение

Залоговый кредит+

от 8.8 %

23 055

1.8 млн

500 тыс — 20 млн

1 месяц — 20 лет

Узнать решение

Новостройки

от 6.7 %

20 289

1.4 млн

750 тыс — 70 млн

3 года — 30 лет

Узнать решение

Ипотека для IT-специалистов

от 4 %

17 013

762 308.01

600 тыс — 18 млн

1 год — 250 месяцев

Узнать решение

Господдержка 2020

от 6.3 %

19 783

1.3 млн

500 тыс — 30 млн

1 год — 30 лет

Узнать решение

Семейная ипотека

от 5.4 %

18 671

1.1 млн

100 тыс — 16 млн

1 год — 30 лет

Узнать решение

Готовое жилье

от 9.99 %

24 702

2.1 млн

500 тыс — 30 млн

3 года — 30 лет

Ипотека без справок

от 1.9 %

14 695

345 105.18

500 тыс — 50 млн

3 года — 30 лет

Сельская ипотека

от 2. 75 %

75 %

15 608

509 493.58

300 тыс — 3 млн

1 год — 20 лет

Сельская ипотека

от 3 %

15 883

559 007.99

100 тыс — 5 млн

1 месяц — 25 лет

Сельская ипотека

от 3 %

15 883

559 007.99

300 тыс — 3 млн

1 год — 25 лет

Кредит на покупку жилья

от 4.5 %

17 595

867 072.22

10 тыс — 300 млн

1 год — 30 лет

Рефинансирование ипотеки

от 4.6 %

17 713

888 271.64

1 млн — 50 млн

3 года — 30 лет

Льготная ипотека

от 4.9 %

18 069

952 360.08

300 тыс — 30 млн

1 год — 30 лет

Льготная новостройка

от 4.95 %

18 128

963 112.65

300 тыс — 12 млн

3 года — 35 лет

Льготная новостройка

от 4.95 %

18 128

963 112.65

300 тыс — 12 млн

3 года — 35 лет

Квартира в новостройке

от 5 %

18 188

973 885.61

300 тыс — 30 млн

5 лет — 25 лет

Рефинансирование ипотеки

от 5 %

18 188

973 885. 61

61

500 тыс — 20 млн

3 года — 30 лет

На новостройку

от 5 %

18 188

973 885.61

1 — 100 млн

1 месяц — 30 лет

Новостройка с господдержкой 2020

от 5.25 %

18 489

1 млн

300 тыс — 12 млн

3 года — 30 лет

Обновлено 19.09.2022

Отзывы об ипотеках калькулятор досрочного погашения

Оставить отзыв

Досрочно закрыла ипотеку

Закрыли ипотеку быстрее на 4 года благодаря только банку ткб. Перенесли ее сюда из другого банка поменяв условия немного, но эти немножко помогли закрыть без долгов, тк с работой начались проблемы. спасибо

Карина МоскваТрансКапиталБанк

Ипотека со скидкой и по адекватной ставке

Через Домклик оформляли ипотеку. Благодаря этому получили скидку 0.3% на весь срок. И нашли отличный дом, прямо какой я хотела. К слову еще до того, как оформляли, я много где смотрела дома, но конкретно этот не видела, хотя весь поселок прошерстила что и где продается. Отсюда делаю вывод, что дом и. ..Читать далее

..Читать далее

Алиса Ф.МоскваСберБанк

Взял ипотеку

Про банк БЖФ узнал, когда решил брать ипотеку. Просмотрел условия от разных банков, наиболее приемлемыми для меня показались в этом банке. Одобрили нужную сумму, с адекватной процентной ставкой (11,5%) на 20 лет. Жильё уже выбрал и оформил все документы

Евгений Б.МоскваБЖФ Банк

Хорошие условия по ипотеке

Оформляла ипотеку в ткб, самая длинная процессия мне кажется, но все же спасибо за предоставленные — самые выгодные условия. единственное — В офисе было очень много людей. Но не одних и тех же, а разные шли и шли, шли и шли. Хорошо что сотрудники хотя бы быстро очередь обслуживали иначе бы сварились…Читать далее

Кристина Щ.МоскваТрансКапиталБанк

Не одобрен кредит

мне не одобрили ипотечный кредит, так как я являюсь пенсионером, хотя половина моей пенсии покрывает сумму ежемесячного платежа

Цаболов НорильскБанк ВТБ

Повезло с ипотекой, подсказали решение

Сберу большое спасибо, что подсказали с ипотекой. Нашли квартиру, хотели взять в ипотеку в новостройке и соответственно надо было еще прилично подождать, пока это жилье достроится и введется в эксплуатацию. А нам все это время надо было где то жить, так как мы планировали использовать деньги от прод…Читать далее

Нашли квартиру, хотели взять в ипотеку в новостройке и соответственно надо было еще прилично подождать, пока это жилье достроится и введется в эксплуатацию. А нам все это время надо было где то жить, так как мы планировали использовать деньги от прод…Читать далее

Артур Г.МоскваСберБанк

Все отзывы об ипотеках калькулятор досрочного погашения

Новости об ипотеках

Все новости об ипотеках

Все новости об ипотеках

Ипотечный калькулятор с досрочным погашением

Ипотечный кредит является наиболее долгосрочным видом банковского целевого кредитования. Он может быть рассчитан на 15-20 лет, иногда и больше. Не удивительно, что многие семьи стремятся погасить его как можно раньше за счет дополнительных источников дохода. Специально для них многими банками предусмотрено досрочное погашение ипотеки. Чтобы вы также могли им воспользоваться, рекомендуется использовать специальный калькулятор на сайте вашей кредитной организации.

Расчет досрочного погашения ипотеки

Использовать калькулятор частичного досрочного погашения кредита, чтобы определить наиболее выгодные условия сотрудничества с банком, не сложно. Для этого нужно:

Для этого нужно:

- Зайти на сайт кредитной организации, с которой вы работаете.

- Выбрать в меню калькулятор. Задать в режиме онлайн основные параметры вашей ипотеки, включая сумму, проценты, срок погашения.

- Полученный расчет покажет вам, насколько выгодным будет досрочное погашение кредита. Используя калькулятор с учетом разных сроков возврата средств банку, вы сможете определить, когда вам будет выгоднее всего завершить выплату кредита банку.

Обратите внимание на то, что многие организации рекомендуют использовать ипотечный калькулятор досрочного погашения только для предварительных расчетов. Если вам нужно оформить платежи в ближайшее время, следует взять договор и другие документы на кредит и обратиться непосредственно в отделение банка. Здесь вам помогут точнее рассчитать сумму, необходимую для возврата ипотеки, и разъяснят, предполагают ли ваши условиясотрудничества с банком внесения дополнительных платежей за преждевременное погашение.

В каких банках можно досрочно погасить ипотеку?

В 2022 году досрочное погашение ипотеки могут получить клиенты различных российских банков. Такие возможности предоставляют своим потребителям СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и многие другие. Чтобы воспользоваться такой возможностью, клиентам достаточно провести предварительно расчет досрочного погашения кредита на калькуляторе банка и обратиться в отделение с заявлением на досрочную выплату кредита. В основном банки России рассматривают такие заявления за несколько дней и позволяют клиенту закрыть вопрос с кредитованием без штрафов и дополнительных санкций.

Такие возможности предоставляют своим потребителям СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и многие другие. Чтобы воспользоваться такой возможностью, клиентам достаточно провести предварительно расчет досрочного погашения кредита на калькуляторе банка и обратиться в отделение с заявлением на досрочную выплату кредита. В основном банки России рассматривают такие заявления за несколько дней и позволяют клиенту закрыть вопрос с кредитованием без штрафов и дополнительных санкций.

Часто задаваемые вопросы

Как уменьшается ипотека при досрочном погашении?

Вероятно два варианта досрочного погашения. В первом случае уменьшается сумма ежемесячного платежа при сохранении оговоренного периода выплаты. Второй вариант – сокращение срока выплаты ипотечного кредита. Иногда финансовая организация позволяет клиенту самостоятельно выбрать механизм досрочного погашения.

Что лучше: уменьшить срок кредита или сумму?

Зачастую именно сокращение срока при сохранении платежа позволяет сэкономить на переплате по процентам. Чем дольше период погашения, тем существеннее итоговая стоимость ипотечного кредита.

Чем дольше период погашения, тем существеннее итоговая стоимость ипотечного кредита.

Как рассчитать ежемесячный платеж по ипотеке?

Для вычисления ежемесячного платежа нужно понимать порядок формирования выплаты. Есть аннуитетные и дифференцированные платежи. В первом случае платеж остается одинаковым весь срок, во втором – сумма постепенно меняется. Рассчитать значение самостоятельно довольно трудно. Кроме того, риск ошибки весьма велик. Проще воспользоваться калькулятором на нашем сайте. Достаточно выбрать программу из списка или указать значения для вычисления вручную.

Задайте вопрос эксперту

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Вход или регистрация

Войдите или создайте личный кабинет на Bankiros

Введите код подтверждения

Запросить новый код

Запросить новый код можно через 00:

Вход или регистрация

Придумайте пароль

Восстановление пароля

Введите email, который вы указали при регистрации

Вы зарегистрировались!

Адрес электронной почты:

Добро

пожаловать!

Получите больше от своих денег с помощью разумных советов и сервисов Bankiros

Все заявки по кредитам, вкладам и картам в вашем личном

кабинете

Бесплатный неограниченный доступ к вашему кредитному

рейтингу

Ваши расчеты и интересные продукты всегда под рукой

Мы использует файлы cookie. Подробная информация по ссылке.

Подробная информация по ссылке.

Выберите ваш город

- Россия

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Новосибирск

- Омск

- Самара

- Челябинск

- Ростов-на-Дону

- Уфа

- Красноярск

- Пермь

- Воронеж

- Волгоград

- Краснодар

- Саратов

- Тюмень

- Тольятти

- Ижевск

- Барнаул

- Иркутск

- Ульяновск

- Хабаровск

- Ярославль

- Владивосток

- Махачкала

- Томск

- Оренбург

- Кемерово

- Новокузнецк

Досрочное погашение потребительского кредита — как досрочно погасить, условия погашения кредита

Для жизни

Малому бизнесу

С 2011 года российские банки обязаны предоставлять клиентам право досрочного погашения кредитов без дополнительных платежей или комиссий. Это позволяет заемщику быстрее закрыть долг или уменьшить переплату по кредиту. Рассказываем об особенностях, видах и ошибках досрочных погашений.

Это позволяет заемщику быстрее закрыть долг или уменьшить переплату по кредиту. Рассказываем об особенностях, видах и ошибках досрочных погашений.

Оформить кредит

Можно ли полностью погасить кредит до окончания его срока?

Возможность досрочного погашения указана в кредитном договоре. Для закрытия долга перед банком необходимо внести на счет остаток по телу кредита и начисленные проценты. Точную сумму такого платежа можно узнать у менеджера вашего банка или в мобильном приложении. Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Главное условие — в установленный договором срок предупредить банк о том, что вы планируете закрыть кредит досрочно. Обычно период уведомления банка составляет 30 рабочих дней.

Преждевременное погашение кредита без уведомления возможно если:

BulletsBox»>

BulletsBox»>В обоих случаях вместе с телом кредита заемщик платит проценты за дни пользования деньгами.

На практике не все банки требуют уведомлять о намерении закрыть кредит или погасить его часть. Если это не противоречит условиям договора, операцию можно выполнять с помощью дистанционных сервисов или в операционной кассе банка в день обращения, заполнив необходимые формы.

Можно ли досрочно закрыть только часть кредита?

Такая возможность тоже существует. Это называется частичным досрочным погашением. В качестве частичного досрочного погашения может быть принята любая сумма, если не выставлены ограничения банком.

Большинство кредитных организаций никак не ограничивает сумму, которую можно положить на счет сверх обычного взноса.

При частичном досрочном погашении банк обязан скорректировать индивидуальный график платежей и сообщить об этом клиенту. В зависимости от условий кредитной программы вашего банка, корректировка может происходить по одному из двух параметров: можно сохранить срок кредита, но уменьшить сумму ежемесячных выплат, или же наоборот, оставить выплаты на прежнем уровне, уменьшив срок.

Что нужно учесть при досрочном погашении

- Комиссия при частичном погашении полностью отменена. Штрафы за досрочное закрытие кредита также не взимаются.

- Банки не имеют права отказать клиенту в намерении погасить свой долг досрочно. Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права.

- Процентная ставка сохраняется на весь срок действия договора, даже если часть кредита погашена досрочно.

В случае займов, полученных с господдержкой, применением субсидий, жилищных сертификатов или по программам льготного кредитования досрочное погашение также не ведет к повышению ставки.

В случае займов, полученных с господдержкой, применением субсидий, жилищных сертификатов или по программам льготного кредитования досрочное погашение также не ведет к повышению ставки.

В случае займов, полученных с господдержкой, применением субсидий, жилищных сертификатов или по программам льготного кредитования досрочное погашение также не ведет к повышению ставки.

В случае займов, полученных с господдержкой, применением субсидий, жилищных сертификатов или по программам льготного кредитования досрочное погашение также не ведет к повышению ставки.Райффайзен Банк предоставляет клиентам возможность полностью или частично закрыть свой кредит досрочными погашениями. Это можно сделать через мобильное приложение Райффайзен Онлайн или в отделении банка. При досрочном погашении через приложение перерасчет процентов и уменьшение ежемесячного платежа производится автоматически на следующий день после зачисления средств на счет.

Обратите внимание, при частично-досрочном погашении кредита очередной ежемесячный платеж не отменяется. При заключении кредитного договора устанавливается график, где оговорена дата внесения ежемесячного платежа, и если вы вносите честь средств не именно в этот день, а до него, обязательно проверьте остаток к доплате в текущем периоде. Банк доначислит ежемесячный платеж, включающий часть тела долга и проценты по нему, с учетом числа дней, оставшихся с даты досрочного погашения до даты ежемесячного платежа. Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом частично-досрочного погашения: она меньше, так как взимается за неполный месяц.

Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом частично-досрочного погашения: она меньше, так как взимается за неполный месяц.

Какие документы нужны?

Процедура погашения кредита максимально упрощена, дополнительных документов для этого не требуется. Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

В Райффайзен Банке доступно досрочное погашение кредита через мобильное приложение и личный кабинет на сайте, документы уже есть в системе, заполнять их данные не надо. При погашении долга через онлайн-каналы Райффайзен Банка ограничений по максимальному размеру платежа нет, кредит можно досрочно закрыть единым платежом. Возможность досрочных погашений предусмотрена для потребительских, автокредитов и ипотеки.

Как рассчитать примерные условия преждевременного погашения?

P» color=»brand-primary»>Чтобы рассчитать, что более выгодно — уменьшение общего срока или суммы ежемесячного платежа, можно воспользоваться кредитным калькулятором досрочного погашения, который можно найти на онлайн-площадках, посвященных финансам. Внесите сумму и срок кредита, дату его получения, размер и вид ставки (она может быть фиксированной или изменяемой) и тип платежа — аннуитетный или дифференцированный. Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

P» color=»brand-primary»>Чтобы рассчитать, что более выгодно — уменьшение общего срока или суммы ежемесячного платежа, можно воспользоваться кредитным калькулятором досрочного погашения, который можно найти на онлайн-площадках, посвященных финансам. Внесите сумму и срок кредита, дату его получения, размер и вид ставки (она может быть фиксированной или изменяемой) и тип платежа — аннуитетный или дифференцированный. Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.Выгодно ли погашать кредит досрочно?

Заемщик, который погашает кредит досрочно, получает:

- Снижение стоимости приобретаемого имущества. И при потребительском, и при целевом кредитовании процент начисляется на остаток суммы по договору в течение периода пользования деньгами. Внося часть средств до срока, вы в любом случае сокращаете общую переплату.

- Сокращение расходов на дополнительные услуги. Некоторые кредитные программы дают возможность получить скидку от базовой ставки при заключении договора страхования имущества или жизни и здоровья заемщика. Страховка может действовать всего год или два, а значит, вам придется покупать ее снова, чтобы избежать изменений условий кредитного договора. Закроете кредит раньше — сэкономите на страховании.

- Ускоренный переход приобретаемого на заемные средства имущества в полное распоряжение. Если кредит целевой и оформлен на машину, дом, гараж — имущество находится в залоге до полного расчета. Закрыв кредит, вы можете продать, подарить, обменять имущество без ограничений.

Но есть и риски. Так, частое оформление кредитов с их постоянным досрочным погашением может негативно отразиться на вашем кредитном рейтинге, а значит — снизить вероятность получения одобрения по новым заявкам или повлиять на ставки по вновь оформляемым займам. Например, если вы регулярно берете ипотеку и погашаете ее досрочно в короткий период, банк может увидеть в этом коммерческий умысел и отказать в кредитовании или предложить менее выгодные условия. Но если это ваш первый кредит, вы не планируете в ближайшие два-три года брать еще одну ипотеку — используйте возможности экономии так, как нужно вам.

Например, если вы регулярно берете ипотеку и погашаете ее досрочно в короткий период, банк может увидеть в этом коммерческий умысел и отказать в кредитовании или предложить менее выгодные условия. Но если это ваш первый кредит, вы не планируете в ближайшие два-три года брать еще одну ипотеку — используйте возможности экономии так, как нужно вам.

Для потребительских кредитов ситуация такая же: возможно, новый будет оформить сложнее. Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Heading» color=»brand-primary»>Как оформить досрочное погашение кредита — пошаговая инструкция

Heading» color=»brand-primary»>Как оформить досрочное погашение кредита — пошаговая инструкцияЕсли ваш банк допускает возможность онлайн-платежей и не требует личного присутствия в отделении, достаточно внести на кредитный счет нужную сумму; банк автоматически обновит график платежей, который банковское приложение формирует автоматически. При полном погашении порядок действий будет тот же. Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

При частично-досрочном погашении в отделении банка порядок следующий:

- Минимум за 1 день до внесения досрочного платежа нужно уведомить банк, о намерении погасить кредит досрочно. Для этого нужно прийти в отделение банка и составить уведомление, в котором также нужно будет указать сумму запланированного дополнительного взноса. Срок подачи этого уведомления в разных организациях может различаться и составлять больше стандартных 30 дней — обычно эта информация прописывается в кредитном договоре или указывается в прочей документации.

- Далее вместе с менеджером вы определяете, до какой даты нужно будет внести дополнительный платеж. Обычно это делается до дня планового ежемесячного платежа, хотя отдельные банки позволяют делать внеочередные взносы в промежутках между плановыми. Вы можете внести средства на счет заранее, но списаны они будут именно в оговоренную дату.

- Если вы оплатили долг не полностью, а частично, получите новый график платежей у менеджера.

Если вы полностью закрыли свой кредит, получите подтверждающий это документ: уведомление или официальное письмо на фирменном бланке кредитной организации, где обязательно стоит подпись ответственного сотрудника и печать. Этот документ будет подтверждением того, что ваши обязательства перед банком исполнены, кредит считается погашенным и кредитная организация не имеет к вам претензий.

Самые частые ошибки досрочного погашения кредитов

P» color=»brand-primary»>Есть несколько нюансов, на которые стоит обратить внимание, чтобы досрочное погашение кредита было действительно выгодным. Вот ошибки, которые часто совершают заемщики:

P» color=»brand-primary»>Есть несколько нюансов, на которые стоит обратить внимание, чтобы досрочное погашение кредита было действительно выгодным. Вот ошибки, которые часто совершают заемщики:- Копят деньги до «круглой суммы» и потом вносят их одним платежом. Банк начисляет проценты каждый день. Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату.

- Ждут дату ежемесячного платежа. Да, если оплатить кредит раньше, за эти несколько дней придется доплатить еще какую-то сумму. Это может быть не очень удобно в плане отслеживания платежа — надо убедиться, что в дату платежа на счету есть деньги. Зато вы снизите общий размер начисленных процентов, а узнать, сколько надо будет доплатить, можно в мобильном банке — через пару дней после внесения платежа будет готов расчет.

- Отдают все свободные деньги на досрочное погашение. При любой ситуации стоит иметь финансовый резерв из расчета на 2–3 месяца жизни на случай, если вы потеряете постоянный источник дохода.

- Не пользуются досрочным погашением. При комфортном размере ежемесячного платежа можно просто платить кредит по сроку: настроить автоплатеж, например, а свободные средства тратить на другие цели — отпуск, ремонт, покупки. Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Что сократить, срок или размер платежа?

Выбирайте с учетом своей финансовой ситуации и приоритетов:

- Уменьшение размера ежемесячного платежа при сохранении общего срока кредитования снижает финансовую нагрузку в моменте. Если у вас нет растущих доходов, снизить ежемесячный платеж может быть более правильным решением.

- Сокращение периода кредитования позволяет быстрее закрыть кредит.

Считается, что при дифференцированном графике погашения логичнее сокращать размер ежемесячного платежа, а при аннуитетном — срок кредита, поскольку при дифференцированном графике сначала гасится тело долга, а при аннуитетном погашение идет равными долями.

Ряд банков позволяет изменить и срок, и сумму ежемесячного платежа. Если вы в силах платить больше и хотите как можно скорее рассчитаться с задолженностью, используйте этот метод.

Что нужно знать о досрочном погашении: итоги

- У каждого заемщика есть право закрыть кредит досрочно или частично-досрочно.

- Это не влияет на ставку, не приводит к штрафам.

- Некоторые банки требуют писать уведомление о досрочном закрытии за 30 дней до внесения средств на счет.

- Если вы хотите закрыть кредит сразу после получения, банк можно не уведомлять. Для целевых на операцию отводится 30 дней, для потребительских — 14 дней.

- Для внесения средств до срока не обязательно ехать в банк, можно пользоваться мобильным приложением или онлайн-банкингом.

- Все платежи обрабатываются в течение одного дня, при внесении суммы, превышающей размер ежемесячного платежа, формируется новый график оплаты.

- Любая внесенная сумма сокращает общую переплату.

- Не надо ждать дату погашения, копить деньги дома или отдавать сразу все на выплату долга заранее: вносите свободные средства в комфортном режиме, не создавая финансовых трудностей семье.

- Контролируйте движение средств по счету: при досрочном погашении возможно доначисление платежа за период с учетом остатка дней до даты регулярного платежа.

- При полном досрочном закрытии необходимо получить справку об отсутствии задолженности. Это можно сделать онлайн.

Эта страница полезна?

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов РоссииСледите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У.

12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

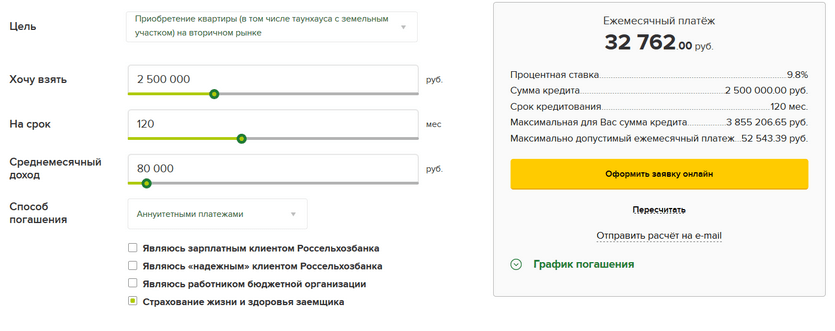

Сбербанк — официальный ипотечный калькулятор 2022

| Лицензия: | № 1481 |

| Руководитель: | Греф Герман Оскарович |

| Адрес: | 117997, г. Москва, ул. Вавилова, д. 19 |

| Телефоны: | 8 800 555-55-50 |

| Сайт: | www.sberbank.ru |

Ипотечный калькулятор Сбербанка поможет рассчитать сумму ежемесячного платежа по ипотеке на 2022 год, взвесить шансы на досрочное погашение. Пользоваться официальным онлайн калькулятором ипотеки 2022 на сайте можно бесплатно! Если вы молодая семья, то вопрос ипотеки уже вас волнует. Она требует серьёзного, вдумчивого подхода. И обязательно точного расчёта. Наш ипотечный калькулятор «Сбербанк ипотека 2022» очень удобен: доступен онлайн, нагляден и бесплатный. Потратьте полчаса на расчёт, который правильно выстроит ваши расходы на несколько лет вперёд.

Она требует серьёзного, вдумчивого подхода. И обязательно точного расчёта. Наш ипотечный калькулятор «Сбербанк ипотека 2022» очень удобен: доступен онлайн, нагляден и бесплатный. Потратьте полчаса на расчёт, который правильно выстроит ваши расходы на несколько лет вперёд.

- Как выполнить расчет

- Какая ипотека самая выгодная?

- Использование ипотечного калькулятора Сбербанка

- Преимущества калькулятора Сбербанка

- Как лучше выплачивать кредит?

- Условия кредитования и процентная ставка на ипотеку в Сбербанке

Хотите рассчитать ипотеку и узнать переплату за весь срок ипотечного кредитования ? Чтобы сделать это всего за несколько секунд без визита в банк, воспользуйтесь онлайн-калькулятором на нашем сайте. Он избавит от необходимости самостоятельно идти в отделение Сбербанка и тратить время на консультацию с сотрудниками.

Как выполнить расчет

Для получения точного результата по ипотечному кредитованию вам потребуются исходные данные, к которым относятся:

- — стоимость квартиры, которую вы намереваетесь купить в ипотеку;

- — размер первоначального взноса. В Сбербанке от составляет от 10 процентов от цены на жилье, однако можно внести абсолютно любую сумму не менее данного значения;

- — процентная ставка;

- — срок, на который выдается кредит.

В Сбербанке от составляет от 10 процентов от цены на жилье, однако можно внести абсолютно любую сумму не менее данного значения;

В Сбербанке от составляет от 10 процентов от цены на жилье, однако можно внести абсолютно любую сумму не менее данного значения;

После ввода этой информации остается выбрать тип ежемесячных платежей – аннуитетный или дифференцированный, и запустить программу. Буквально через несколько секунд вы получите результат расчета.

Какая ипотека самая выгодная?

За возможность уже сейчас переселиться в собственное жилище приходится дорого платить. У ипотеки есть и недостатки:

-

Высокая процентная ставка. Длительный срок кредитования всегда приводит к ощутимой переплате; -

Нестабильность финансовой ситуации в России, и невозможность спрогнозировать собственную платежеспособность (заемщик может, например, потерять или сменить работу).

Таким образом, становится понятно, что наиболее выгодным является краткосрочный ипотечный кредит, не более, чем на 5-7 лет. Да, если вы выберете более долгое кредитование, то получите меньший ежемесячный платеж – но вместе с этим в сумме больше переплатите.

Да, если вы выберете более долгое кредитование, то получите меньший ежемесячный платеж – но вместе с этим в сумме больше переплатите.

С помощью кредитного калькулятора ипотеки можно самостоятельно убедиться, что за 20 лет кредита общая стоимость жилья увеличится на 240% даже без учета страховки.

Нужна ли мне ипотека?

Калькулятор ипотеки Сбербанка 2022 станет хорошим подспорьем для тех, кто еще не решил – потянет ли выплаты? Займ на приобретение собственного жилья помогает разным категориям людей:

— Молодые семьи, особенно те, в которых оба взрослых зарабатывают деньги. Ипотека позволит приобрести жилище сразу в новостройке, с расчетом на появление наследников. Если привлечь еще родителей в качестве созаемщиков, то получение займа еще больше упрощается. Помните также и о том, что при рождении ребенка до завершения выплат по кредиту Сбербанк дает отсрочку на три года. Также можно досрочно погасить свой долг используя для этого материнский капитал.

— Остальные, даже одинокие люди, желающие приобрести собственное жилье, или просто улучшить условия проживания;

— Для приобретения или строительства частного дома за городом, в придачу к имеющейся уже квартире;

— Люди, желающие сдавать новоприобретенное жилье в аренду, получая при этом дополнительный доход;

— Для покупки коммерческой недвижимости.

Использование ипотечного калькулятора Сбербанка

Чтобы грамотно оценить все условия кредитования, воспользуйтесь нашим калькулятором онлайн. От вас потребуется лишь введение нескольких конкретных данных:

— Требуемая сумма;

— Процентная ставка;

— Период кредитования;

— Сумма первоначального взноса.

Сбербанк является одним из самых крупных банков России, зарекомендовавший себя и предлагающий выгодные условия. Существует 9 различных программ ипотеки, подходящих для разных людей.

Преимущества калькулятора Сбербанка

Пользуясь онлайн — калькулятором, вы получаете неоспоримые преимущества:

— Не нужно ехать в банк – этим вы экономите собственные средства и время;

— Данные на сайте всегда актуальны и соответствуют сегодняшнему дню;

— Вы получите расчет всех видов ипотечных платежей;

— Пользование программой совершенно бесплатно и не требует регистрации.

Ипотечный калькулятор Сбербанка поможет вам в получении следующих данных:

— Все выплаты, рассчитанные на каждый месяц с учетом введенных вами данных;

— Все данные будут продемонстрированы в формате таблицы – это наиболее удобный вариант для восприятия человеческим глазом;

— С учетом своих доходов вы легко подберете длительность кредита и сумму ежемесячного взноса;

— Подсчитаете все изменения и выгоды, ожидающие вас при досрочном погашении ипотеки

— Будете подробно видеть, что входит в ежемесячный платеж – где основной долг, где проценты.

Возможности вместе со Сбербанком

Сотрудничество со Сбербанком позволяет взять ипотечный кредит практически каждому, на условиях подходящих именно ему:

— Без первоначального взноса и с ним;

— С поручителями и без них;

— Без справки о доходах;

— Без официального трудоустройства;

— Специальные предложения молодым специалистам или семьям.

Как лучше выплачивать кредит?

Кредитный калькулятор ипотеки позволяет рассчитать аннуитетные платежи (при которых ежемесячный платеж никак не изменяется с течением времени и каждой новой выплатой) и дифференцированные (при которых каждый следующий месяц необходимо платить разные суммы).

Аннуитетные платежи пользуются намного большей популярностью у населения, ведь намного легче каждый месяц платить конкретную сумму денег, и больше ни о чем не думать. При этом дифференцированные выплаты оказываются намного выгоднее, и итоговая стоимость жилья оказывается меньше.

Таким образом, ипотечный калькулятор Сбербанк 2022станет вашим лучшим помощником в принятии решения и расчета своих сил на время погашения кредита.

Акция на новостройки

|

Мин. ставка |

Макс. срок |

Цель кредита |

Мин. взнос |

|---|---|---|---|

|

7.4% |

до 30 лет |

кв. в новостройке,кв. в строящемся доме,апартаменты |

15% |

Молодые семьи

|

Мин. ставка |

Макс. срок |

Цель кредита |

Мин. взнос |

|---|---|---|---|

|

9.4% |

до 30 лет |

кв.  на вторичном рынке,кв. в новостройке,кв. в строящемся доме на вторичном рынке,кв. в новостройке,кв. в строящемся доме

|

15% |

Военная ипотека — приобретение готового жилья

|

Мин. ставка |

Макс. срок |

Цель кредита |

Мин. взнос |

|---|---|---|---|

|

9.5% |

до 20 лет |

кв. на вторичном рынке,дом/коттедж с землей |

20% |

Военная ипотека — приобретение строящегося жилья

|

Мин. ставка |

Макс. срок |

Цель кредита |

Мин. взнос |

|---|---|---|---|

|

9.5% |

до 20 лет |

кв.  в строящемся доме в строящемся доме

|

20% |

Рефинансирование

|

Мин. ставка |

Макс. срок |

Цель кредита |

Мин. взнос |

|---|---|---|---|

|

9.5% |

до 30 лет |

рефинансирование |

0% |

Приобретение готового жилья

|

Мин. ставка |

Макс. срок |

Цель кредита |

Мин. взнос |

|---|---|---|---|

|

9.9% |

до 30 лет |

дом/коттедж с землей,дом/коттедж,комната,кв. на вторичном рынке |

15% |

Загородная недвижимость

|

Мин.  ставка ставка

|

Макс. срок |

Цель кредита |

Мин. взнос |

|---|---|---|---|

|

10% |

до 30 лет |

земельный участок,дачный/садовый дом с землей,объект незавершенного строительства |

25% |

Строительство жилого дома

|

Мин. ставка |

Макс. срок |

Цель кредита |

Мин. взнос |

|---|---|---|---|

|

10.5% |

до 30 лет |

строительство дома |

25% |

Условия ипотеки существенно отличаются в зависимости, требуется вам займ на вторичное жилье, на новостройку, на строительство частного дома или же просто на участок земли. Потенциальным заемщикам в банке предлагаются следующие возможности получения ипотечного кредита:

Потенциальным заемщикам в банке предлагаются следующие возможности получения ипотечного кредита:

- Без поручителей.

- Без подтверждения дохода.

- Без первоначального взноса.

- Анкета для заполнения

- Образец заполнения анкеты на жилищный кредит

- Общие условия по продукту

- Справка о доходах по форме Банка

В банке доступно оформление ипотечного кредита с господдержкой, в частности с материнским капиталом, и с досрочным погашением. Условия его выдачи могут быть существенно пересмотрены в пользу заемщика, если у него открыт зарплатный проект. Банк также идет на встречу бюджетникам, предлагает особые варианты выдачи для пенсионеров.

- Калькулятор рефинансирования кредита Сбербанка

- Калькулятор рефинансирования ипотеки Сбербанка

- Калькулятор кредита в Сбербанке

- Калькулятор автокредита в Сбербанке

Получить предварительный расчет по кредиту на недвижимость поможет современный онлайн расчет стоимости – оно предоставит основную необходимую информацию соответственно требованиям и пожеланиям заемщика.

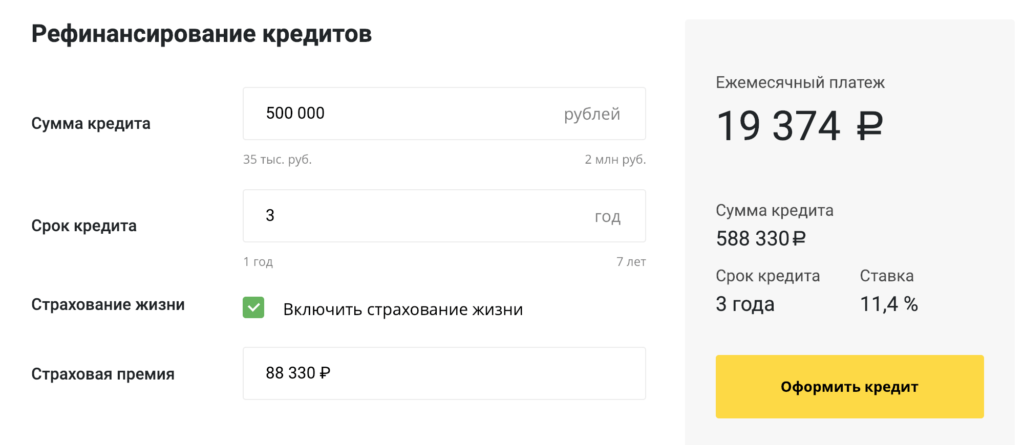

Досрочное погашение кредитов: онлайн-калькулятор

13

июня

2017

Сергей Кикевич

Все авторы

Приложение к статье:

файл для скачивания

- Как быстро я смогу погасить имеющиеся кредиты?

- Сколько денег можно сэкономить на досрочном погашении?

- В какой последовательности погашать кредиты?

… всё это типичные вопросы, ответы на которые помогают успешно решить проблему долгового бремени. Особенно важно тщательно продумать шаги досрочного погашения кредитов в том случае, когда кредитов несколько.

Особенно важно тщательно продумать шаги досрочного погашения кредитов в том случае, когда кредитов несколько.

Для этих целей публикуем калькулятор досрочного погашения на базе MS EXCEL. Главная особенность этого калькулятора — возможность выбирать и сравнивать между собой стратегии погашения: Лавина, Снежный ком, их комбинации, или погашение без дополнительных платежей. Калькулятор досрочного погашения кредитов также рассчитывает:

- последовательность ежемесячных платежей до полного погашения всех кредитов

- размер переплаты по каждому из кредитов

- суммарную переплату за время погашения всех кредитов

- сроки погашения каждого из кредитов

- общий срок погашения всех кредитов

Калькулятор может использоваться для оптимизации досрочного погашения различного типа кредитов: потребительские кредиты, задолженности по кредитным картам, автокредиты, ипотека, кредиты на учебу и др.

Перед использованием калькулятора рекомендуем ознакомиться с нашими предыдущими статьями об основных методах досрочного погашения кредитов:

- Методы досрочного погашения кредитов: Лавина

- Методы досрочного погашения кредитов: Снежный ком

После загрузки калькулятора досрочного погашения кредитов

Основные поля ввода в таблице EXCEL снабжены комментариями:

Информация, которая потребуется для расчета последовательности досрочного погашения кредитов:

- Размеры задолженности по каждому из кредитов

- Процентные ставки по каждому из кредитов*

- Минимальный платеж — размер согласованного с банком платежа по каждому из кредитов

- Максимальная сумма, которую вы готовы направлять на досрочное погашение кредитов ежемесячно

* — рекомендуем указывать эффективную ставку, которая учитывает все дополнительные платежи по кредиту. Эффективная ставка по кредиту обычно указывается в договоре.

Размер максимальной суммы (Ежемесячный платеж в EXCEL), направляемой на погашение кредитов, должен быть больше суммы минимальных платежей. В противном случае досрочное погашение невозможно.

Разница между ежемесячным платежом (максимальной суммой) и суммой минимальных платежей по кредитам называется Навесом.

Размер ежемесячной суммы, направленной на погашение кредитов, необходимо согласовать с вашим семейным бюджетом.

После ввода данных

Выберите одну из стратегий:

- Снежный ком

- Лавина

- Очередность таблицы

- Без Навеса

- Пользовательский 1 (Порядок от высоких номеров)

- Пользовательский 2 (Порядок от низких номеров)

Методы досрочного погашения:

Снежный ком

Стратегия описана в статье Методы досрочного погашения кредитов: Снежный ком

Лавина

Стратегия описана в статье Методы досрочного погашения кредитов: Лавина

Очередность таблицы

Кредиты будут погашаться в последовательности их размещения в таблице (от верхних строк к нижним).

Для сортировки кредитов может использоваться функция EXCEL «настраиваемая сортировка»: Главная/Сортировка и фильтр/Настраиваемая сортировка/

Таким образом вы самостоятельно можете отсортировать кредиты, например, по размеру задолженности.

Без Навеса

В этом варианте кредиты погашаются согласно плану, согласованному с банками изначально. Ежемесячный платеж равен сумме минимальных платежей (Навес равен нулю).

Стратегия «Без Навеса» применяется для сравнения результатов других стратегий с ситуацией, когда Навес равен нулю. Такая стратегия является наиболее дорогостоящей (максимальная переплата) и длительной.

Пользовательский

В пользовательских стратегиях очередность погашения кредитов берется из колонки Порядок в таблице ввода данных.

Этот режим наиболее полезен, если вы хотите несколько изменить одну из основных стратегий (Лавина или Снежный ком) и поменять очередность погашения отдельных кредитов.

После выбора стратегии

Основными результатами расчета являются:

Сроки погашения кредитов и размер переплаты

Таблица ежемесячных платежей по кредитам

Для наглядности также отображается график роста Навеса и размера обязательных платежей (выплата процентов).

Внесение незапланированных платежей

Если в один из месяцев у вас появились дополнительные средства для погашения кредитов, вы можете внести изменения в таблицу, не меняя исходные данные.

Специально для этих целей в Таблице ежемесячных платежей по кредитам создан столбец Дополнительно:

После ввода суммы дополнительного платежа все последующие будут пересчитаны. Как видно из примера, дополнительные суммы можно указывать со знаком «-«. В таком случае платеж в этом месяце будет сокращен на указанную сумму.

Ограничение возможностей калькулятора

Необходимо принимать во внимание, что калькулятор не учитывает точные даты внесения платежей по кредитам (для простоты дата платежа принимается за первое число каждого месяца). В этой связи результаты расчетов округляются и являются приблизительными.

В этой связи результаты расчетов округляются и являются приблизительными.

Размер ставок по кредитам и минимальные платежи принимаются калькулятором за постоянные величины (аннуитетный платеж).

В реальной жизни как размер ежемесячных платежей, так и ставка по кредиту могут изменяться. Точные суммы минимальных платежей по кредитам необходимо согласовывать с банком.

В случае изменения условий по кредиту (минимальный платеж, ставка) рекомендуем актуализировать таблицу и рассчитать новый график погашения.

Файлы для скачивания

Калькулятор досрочного погашения кредита

Файл: credit_calculator.xlsx

Размер: 327271 байт

Для скачивания файлов необходимо зарегистрироваться или

авторизоваться

Теги: Калькулятор Закрытие кредита Потребительский кредит

Ипотечный калькулятор онлайн — Простой способ рассчитать ипотеку – CleanBrain

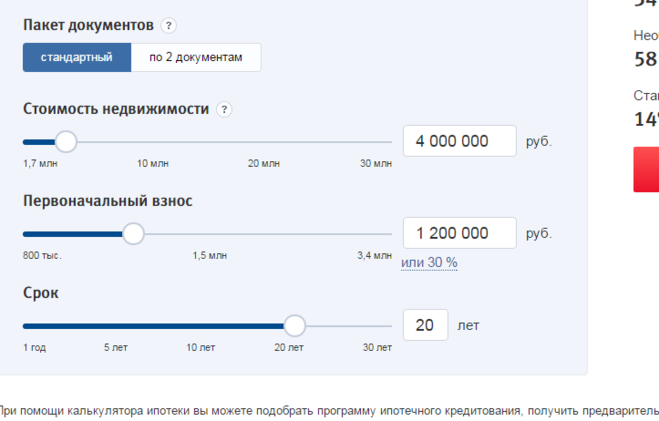

Данный калькулятор подходит для расчета ежемесячных выплат по погашению ипотеки. Простой, интуитивно понятный сервис поможет рассчитать сумму ежемесячного платежа в зависимости от схемы погашения и дополнительных услуг. После расчета платежа, можно без проблем распечатать полученный график погашения.

Простой, интуитивно понятный сервис поможет рассчитать сумму ежемесячного платежа в зависимости от схемы погашения и дополнительных услуг. После расчета платежа, можно без проблем распечатать полученный график погашения.

Стоимость квартиры:

Первоначальный взнос:

Срок кредита:

месяцев лет

Процентная ставка:

% в год% в месяц

Схема погашения

АннуитетКлассическая

Единоразовая комиссия

Ежемесячная комиссия

Ежегодная комиссия

Грамотный выбор ипотечного кредитования

Большинству россиян покупка жилья исключительно собственными средствами не по карману. Поэтому в вопросе приобретения жилья граждане нашей страны все чаще прибегают к помощи банков. На сегодняшнем рынке финансовых услуг существует огромное количество ипотечных программ, и каждый современный банк предлагает свой кредитный проект.

Так как все банки Москвы предлагают разные условия предоставления займа на покупку недвижимости, необходимо рассмотреть все варианты и выбрать наиболее удобный из них. Критерии при этом у каждого человека индивидуальны: кому-то важен размер первоначального взноса, кто-то обращает внимание на программы с частичным досрочным погашением, некоторые же выбирают займы, предусматривающие использование материнского капитала.

Критерии при этом у каждого человека индивидуальны: кому-то важен размер первоначального взноса, кто-то обращает внимание на программы с частичным досрочным погашением, некоторые же выбирают займы, предусматривающие использование материнского капитала.

Основные критерии выбора выгодного ипотечной программы

Для начала необходимо определиться, какое жилье необходимо покупать. Все ипотечные программы условно делятся на две группы: кредиты, выдаваемые на покупку квартиры на вторичном рынке, и займы, ориентирующиеся на недвижимость в новостройках. Родители двух и более детей также должны обратить внимание на то, работает ли банк с материнским капиталом и можно ли частично погасить задолженность с помощью пенсионного фонда РФ.

Валюта займа и размер первоначального взноса

Важно определиться с валютой, в которой будет оформлен кредит. Следует понимать, что повышение курса доллара или евро влечет за собой увеличение размера займа. Чтобы избежать лишней переплаты, лучше выбирать ипотеку в отечественных рублях.

В 2017 году банки предлагают программы для физических лиц, предусматривающие небольшой размер первоначального взноса либо полное его отсутствие. Внося первый платеж, можно существенно уменьшить сумму ипотеки и ежемесячные взносы. Расчет займа можно произвести на нашем сайте, используя ипотечный калькулятор.

Объем годовой процентной ставки и система выплаты кредита

Естественно, чем ниже сумма переплаты по кредиту, тем он выгоднее. Но низкая процентная ставка предлагается банками в тех случаях, когда обязательным условием ипотечной программы является наличие первоначального взноса. На сегодняшний день самые выгодные условия по ипотечному кредитованию предлагает Сбербанк. Рассчитать сумму ипотеки с учетом годовой процентной ставки можно бесплатно на официальной странице финансового учреждения.

Очень мало людей обращают внимание на этот критерий, хотя он играет немаловажную роль в формировании ежемесячных взносов. Существует два вида периодических погашений: аннуитентные платежи и дифференцированные. Первый способ предполагает разделение займа на равные части.

Первый способ предполагает разделение займа на равные части.

То есть, если согласно кредитному договору заемщик впервые погасил установленную сумму, то она и будет зафиксирована в дальнейшем как размер ежемесячного платежа. Недостаток такой системы заключается в том, что сначала заемщик погашает сумму процентной ставки, а потом уже основной долг.

Дифференцированный метод погашения задолженности предусматривает постепенное уменьшение по ежемесячному платежу. Главным достоинством этой системы является разделение основной части долга на равные суммы и начисление годовой процентной ставки на остаток займа.

Рассчитать выгоду от использования данного способа можно с помощью ипотечного калькулятора. Очевидно, что займ с уменьшением размера обязательного ежемесячного платежа является более экономичным.

Сроки и объем кредита и возможность досрочного погашения

Чем меньше срок ипотечного займа, тем больше будет размер ежемесячных выплат и наоборот. В Сбербанке разработано несколько программ, предлагающих разные сроки и объемы займа. Чтобы понять, на какое время целесообразно брать кредит, необходимо рассчитать онлайн размер периодических взносов.

Чтобы понять, на какое время целесообразно брать кредит, необходимо рассчитать онлайн размер периодических взносов.

Не все кредитные организации готовы предложить своим клиентам возможность выплатить задолженность в полном объеме раньше положенного срока. Им это просто не выгодно, так как банки рассчитывают получать прибыль от начисления годовой процентной ставки.

Видео по теме:

Данный критерий является одним из главнейших при выборе кредитной программы. Некоторые банки предлагают ипотеку с частичным досрочным погашением. Используя ипотечный калькулятор, можно рассчитать сумму процентной ставки в год. Если предусмотрено досрочное погашение, клиент банка может значительно сократить размер расходов на жилье, выплатив все долговые обязательство на несколько лет раньше.

Заключение и выводы

Оформление ипотечного кредита – вопрос достаточно серьезный, так как влечет за собой появление долговых обязательств, погашать которые придется в течение многих лет. Но и на покупке недвижимости в кредит есть возможность сэкономить. Для этого нужно выбрать самое выгодное для вас ипотечное предложение с низкой процентной ставкой.

Но и на покупке недвижимости в кредит есть возможность сэкономить. Для этого нужно выбрать самое выгодное для вас ипотечное предложение с низкой процентной ставкой.

Прежде чем принимать решение в сторону одного банка, попробуйте рассчитать досрочное погашение кредита. Если условиями ипотеки такая возможность не предусмотрена, обратите внимание на другие финансовые учреждения.

Также немаловажным критерием выбора является система формирования ежемесячных платежей. Если предусмотрено начисление процентной ставки по всей сумме кредита, целесообразно отдать предпочтение тем кредитным программам, где проценты начисляются на постоянно уменьшающийся остаток заемных средств.

Сейчас разработана универсальная форма для отправки заявления на получение ипотечного кредита. Заполненное объявление отправляется сразу в несколько десятков организаций, а это значит, что каждый человек может выбрать из всего многообразия кредитных предложений самое выгодное в режиме онлайн.

Калькулятор досрочного погашения ипотеки — NerdWallet

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Как досрочно погасить ипотеку?

Одним из способов досрочного погашения ипотеки является добавление дополнительной суммы к вашим ежемесячным платежам. Но сколько еще вы должны платить? Калькулятор досрочного погашения ипотеки NerdWallet рассчитает это за вас.

Заполните поля информацией о вашем ипотечном кредите, затем укажите, сколько еще лет вы хотите его выплачивать. Калькулятор не только подскажет, сколько нужно платить ежемесячно, чтобы быстрее погасить основную сумму долга; это также показывает, сколько вы сэкономите на процентах.

Что делает калькулятор досрочного погашения ипотеки

Вы хотите досрочно погасить ипотечный кредит? Может быть, у вас осталось 27 лет на ипотечный кредит, но вместо этого вы бы предпочли погасить его за 18 лет. Калькулятор досрочного погашения показывает, как достичь цели.

Калькулятор выплат по ипотеке показывает:

Есть много причин, по которым вы можете захотеть ускорить выплату по ипотеке, но мотивация обычно сводится к одной или обеим из них:

Вы хотите владеть своим домом бесплатно и чисто вехой в жизни, например выходом на пенсию или началом или окончанием учебы ваших детей в колледже.

Вы хотите уменьшить общую сумму процентов, которые вы платите в течение срока действия кредита.

Чтобы стабильно досрочно погасить ипотечный кредит, вам нужно знать, насколько больше нужно платить в счет основного остатка каждый месяц для достижения этой цели. Калькулятор позволяет это сделать.

Выплачивая основную сумму по ипотечному кредиту быстрее, имейте в виду, что у каждого поставщика услуг есть свои собственные процедуры для обеспечения того, чтобы ваши дополнительные платежи шли на остаток основной суммы, а не на будущие платежи. Обратитесь к своему сервисному центру за инструкциями.

Как пользоваться калькулятором досрочного погашения ипотечного кредита

Чтобы правильно заполнить поля калькулятора, обратитесь к последнему ежемесячному отчету или к первой странице итоговой информации, которую вы получили при закрытии ипотечного кредита.

В поле Срок кредита (в годах) введите количество лет, на которое финансируется ваш дом.

В разделе «Какова была сумма вашего ипотечного кредита?» введите сумму кредита. В заключительном сообщении вы можете найти это в первой строке раздела «Условия займа».

В поле Процентная ставка введите процент.

В поле «Сколько лет осталось по вашей ипотеке?» вам нужно будет ввести целое число, поэтому округлите его в большую или меньшую сторону.

Аналогичным образом, в разделе «Через сколько лет вы хотите погасить ипотечный кредит?» вам нужно будет ввести целое число, округлив его в большую или меньшую сторону.

В разделе «Сколько вы все еще должны (ваш непогашенный остаток)?» найдите эту цифру в последнем ежемесячном отчете или обратитесь в ипотечную службу. Или вы можете использовать калькулятор амортизации ипотеки NerdWallet и перетащить ползунок, чтобы узнать, сколько вы все еще должны.

Что говорит калькулятор выплат по ипотеке

В разделе «Сводные результаты» есть два подзаголовка:

«Как достичь цели» описывается, сколько вам придется ежемесячно платить основную сумму и проценты для достижения цели выплаты. В нем указан первоначальный основной платеж и проценты, а также то, сколько вам нужно будет добавить к минимальному ежемесячному платежу для достижения вашей цели.

Сводка сравнения кредита описывает общую стоимость ипотеки в виде основной суммы и процентных платежей, первоначальную ежемесячную основную сумму и процентную выплату, общую стоимость основной суммы и процентов, если вы погасите ее досрочно, а также новую ежемесячную основную сумму.

и выплата процентов для достижения вашей цели выплаты.

и выплата процентов для достижения вашей цели выплаты.

и выплата процентов для достижения вашей цели выплаты.«Новый ежемесячный отчет о прибылях и убытках» и «Исходный ежемесячный отчет о прибылях и убытках» включают только основную часть и процентную часть ваших ежемесячных платежей. Ваш полный ежемесячный платеж будет включать основную сумму и проценты, а также другие ежемесячные расходы, такие как налоги, страхование домовладельцев и ипотечное страхование (если применимо).

Калькулятор досрочного погашения ипотеки также позволяет вводить различные числа в поле «Через сколько лет вы хотите погасить ипотеку?» поле, чтобы увидеть, как эти изменения повлияют на вашу общую экономию.

Другие способы досрочного погашения ипотеки

Для досрочного погашения ипотеки вам необходимо внести дополнительные платежи. Но есть несколько способов досрочно погасить ипотечный кредит:

Добавьте дополнительные ежемесячные платежи, как описано в этой статье.

Структурированный способ добавления дополнительных сумм: разделите ежемесячный основной платеж на 12, а затем прибавляйте эту сумму к каждому ежемесячному платежу. В итоге вы делаете 13 платежей вместо необходимых 12 платежей каждый год.

Разновидность приведенного выше совета: каждый месяц вносите одну двенадцатую часть ежемесячного основного платежа на сберегательный счет, а затем используйте эти деньги для совершения 13-го платежа.

Платите половину ипотечного платежа каждые две недели. Вы делаете 26 половинных платежей, что эквивалентно 13 полным платежам в год. Если вы хотите попробовать это, сначала убедитесь, что ваш ипотечный сервис настроен на получение платежей раз в две недели.

Произвести единовременный платеж в пользу принципала. Вы можете сделать это после получения бонуса, наследования денег или выигрыша в лотерею — каждый раз, когда на ваш расчетный счет попадает крупная сумма. Координируйте свои действия со своим обслуживающим персоналом, чтобы убедиться, что деньги идут на уменьшение основной суммы долга.

Рефинансирование на более короткий срок. Если вы можете рефинансировать с более низкой процентной ставкой, на более короткий срок, это беспроигрышный вариант. Например, вы можете рефинансировать 30-летнюю ипотеку в 15-летнюю ссуду. Ежемесячные платежи почти наверняка будут выше, и вы будете оплачивать расходы на закрытие, но ваши общие процентные расходы будут значительно ниже.

Сэкономьте тысячи на своем кредите, сравнив конкурентные котировки refi

Получите персонализированные котировки на нашем рынке кредиторов и договоритесь о лучшей ставке. Ответьте на несколько вопросов, чтобы начать.

Почтовый индекс

В том же духе…

Получите больше умных денежных переводов – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также другими способами чтобы помочь вам получить больше от ваших денег.

Калькулятор досрочного погашения ипотеки — Финансовый наставник

Этот калькулятор погашения ипотеки рассчитывает дополнительный платеж, необходимый для…показать инструкции

Следующие шаги

Ставки по ипотеке не могут быть намного ниже! Это идеальное время, чтобы подать заявку, надеетесь ли вы купить или рефинансировать. Ознакомьтесь с лучшими на сегодняшний день ставками по ипотеке и узнайте, какие кредиторы принимают новые заявки:

Посмотреть лучшие доступные тарифы на сегодня →

Сколько нужно доплатить, чтобы досрочно погасить ипотечный кредит?

Вы мечтаете досрочно погасить ипотеку.

Вы мечтаете о том дне, когда у вас не будет долгов.

Но как это сделать?

Сколько вы должны платить каждый месяц, чтобы погасить долг к определенной дате?

Что, если бы вы захотели погасить ипотеку за 15 лет вместо 30? Сколько бы вы сэкономили?

Хорошей новостью является то, что этот калькулятор выплат по ипотечным кредитам позволяет легко рассчитать необходимый дополнительный платеж.

Вы выбираете, как быстро вы хотите погасить ипотечный кредит, и калькулятор сообщит вам необходимый дополнительный ежемесячный платеж, чтобы это сделать. Он также расскажет вам, сколько процентов вы сэкономите!

Однако, прежде чем вы начнете вносить дополнительные платежи, необходимо учесть несколько факторов. . . .

Факторы, которые необходимо учитывать при досрочном погашении ипотеки

Жить без долгов — захватывающая цель, но выплата ипотеки должна осуществляться правильно. Вот несколько важных соображений:

- Понесете ли вы штраф за переплату по ипотечному кредиту? Некоторые ипотечные кредиторы вводят штрафы за досрочное погашение или другие условия кредита, призванные помешать вам досрочно погасить кредит. Обязательно свяжитесь с вашим кредитором и прочитайте мелкий шрифт в вашем ипотечном договоре, чтобы определить, относится ли это к вам.

- У вас есть кредитная карта или какие-либо другие долги? Многие другие виды долга, такие как задолженность по кредитной карте, имеют более высокие процентные ставки. Обычно выгоднее погасить любой потребительский долг до того, как вы погасите ипотечный кредит.

- Вы отложили достаточный резервный фонд? Как правило, рекомендуется откладывать деньги в резервный фонд для покрытия расходов, не включенных в ваш бюджет, или для защиты от черного дня. Сначала создайте прочную финансовую основу!

- Ваш долг угнетает вас? Некоторые люди считают, что их жизнью правит долг. Если долг вызывает у вас стресс, воспользуйтесь Калькулятором выплат по ипотеке, чтобы рассчитать, сколько дополнительных денег вам нужно ежемесячно откладывать на погашение ипотеки, чтобы быстрее погасить долг.

После того, как вы решили, что готовы выплатить ипотечный кредит, пришло время пожинать плоды!

Связанные:

5 ошибок финансового планирования, которые дорого вам обойдутся (и что делать вместо этого!) Объяснение в 5 бесплатных видеоуроках

Преимущества досрочного погашения ипотеки

Владение домом без ипотеки дает финансовую свободу. Вот лишь некоторые из основных преимуществ:

- Вы экономите деньги. Погасив ипотечный кредит, вы избавитесь от процентных платежей. Это снижает ваши ежемесячные расходы и снижает общую стоимость владения домом.

- Нет процентов лучше, чем налоговый вычет по ипотеке. Если вы сохраняете ипотечный кредит, чтобы получить налоговый вычет, то вы платите 1 доллар банку, чтобы получить налоговый вычет в размере 0,25 доллара (при условии, что налоговая ставка составляет 25%). У вас все еще нет $0,75. Если вы погасите ипотеку, вы заплатите 0,25 доллара налогов и получите 0,75 доллара в кармане.

- Вы получите возможность использовать то, что было платежом по ипотеке, чтобы инвестировать в пенсионное обеспечение или откладывать на другие финансовые цели. Представь! Вы не только избежите уплаты процентов по ипотеке, но и будете зарабатывать деньги на более доходных счетах!

Подводные камни при досрочном погашении ипотеки

Многие домовладельцы считают, что они должны погасить ипотеку досрочно, чтобы расплатиться с долгами, но всегда ли это имеет смысл?

Вы не хотите платить по ипотеке и остаться без наличных денег. Гораздо проще снимать наличные с расчетного счета, когда это необходимо, чем рефинансировать, вытягивая их из вашего ипотечного кредита.

Спросите себя, понадобятся ли вам наличные в ближайшем будущем. Если ответ «да», вам лучше положить дополнительные деньги на сбережения, а не на ипотеку.

Всегда имейте небольшой резерв для сбережений, чтобы оплатить немедленные расходы.

Заключительные мысли

Существует множество конкурирующих финансовых целей, которые необходимо рассмотреть в первую очередь, прежде чем принимать участие в программе досрочного погашения ипотеки.

От погашения кредитных карт с высокими процентными ставками до начала пенсионных отчислений и заключения важных страховых полисов — существует множество финансовых целей, которые, вероятно, должны иметь приоритет над досрочной выплатой ипотеки. Сначала вы должны построить прочную финансовую основу.

Однако, если вы готовы погасить ипотечный кредит досрочно, этот калькулятор поможет вам достичь цели. Погасите ипотечный кредит через 15, 10, 5 лет или любой другой период времени, который имеет смысл для вас и вашего бюджета!

Калькулятор выплат по ипотеке Термины и определения

- Остаток основной суммы долга — Оставшаяся сумма денег, необходимая для выплаты ипотеки.

- Регулярный ежемесячный платеж — Необходимая ежемесячная сумма, которую вы платите по ипотечному кредиту, в данном случае включая только основную сумму и проценты.

- Количество лет до погашения ипотеки — Оставшееся количество лет до погашения ипотеки.

- Основная сумма (сумма ипотечного кредита) – Сумма денег, которую вы заняли на покупку дома.

- Годовая процентная ставка – Процент, взимаемый вашим кредитором с заемных средств.

- Срок ипотечного кредита – Количество лет, в течение которых вам необходимо выплачивать ипотечный кредит.

- Вычет по ипотечному налогу – Вычет, который вы получаете во время уплаты налога на проценты, которые вы платите по ипотечному кредиту.

- Требуется дополнительный платеж – Дополнительная сумма денег, которую вам нужно ежемесячно выплачивать по ипотечному кредиту, чтобы погасить ипотечный кредит в указанный вами срок.

- Экономия на процентах – Сколько вы сэкономите на процентах, досрочно погасив ипотечный кредит.

- Калькулятор платежей по ипотеке с графиком амортизации: Сколько будет составлять мой ежемесячный платеж по ипотеке? Включает в себя налоги, страховку, PMI и распечатываемый график амортизации для удобства.

- Калькулятор двухнедельного ипотечного кредита: сколько процентов я сэкономлю, выплачивая ипотечный кредит раз в две недели, а не ежемесячно? Сколько еще я могу сэкономить, если добавить дополнительный платеж?

- Калькулятор ипотечного баланса: Каков мой ипотечный баланс, учитывая количество платежей, которые я уже сделал (или еще должен сделать)?

- Калькулятор рефинансирования ипотечного кредита: сколько времени потребуется, чтобы мои расходы на рефинансирование окупились, и какова будет общая экономия на процентах?

- Калькулятор процентной ипотеки: насколько ниже будет мой платеж по процентной ипотеке по сравнению с обычным принципом и процентной ипотекой?

- Калькулятор второго ипотечного кредита – объединение сбережений с рефинансированием: сколько я сэкономлю, объединив свои первый и второй ипотечные кредиты в новый первый ипотечный кредит?

- Калькулятор аренды и покупки: арендовать или покупать? Какая сделка лучше?

- Калькулятор доступности ипотечного кредита: Сколько жилья я могу себе позволить, если я плачу по ипотеке столько же, сколько плачу за аренду?

- Калькулятор ипотечного кредита ARM: как ипотечный кредит с регулируемой процентной ставкой (ARM) сравнивается с ипотечным кредитом с фиксированной процентной ставкой в течение срока действия кредита (в отличие от просто тизерного платежа)?

- Balloon Mortgage Calculator: Сколько я буду должен (баллон) в конце платежного периода?

Следующие шаги

Ставки по ипотеке не могут быть намного ниже! Это идеальное время, чтобы подать заявку, надеетесь ли вы купить или рефинансировать. Ознакомьтесь с лучшими на сегодняшний день ставками по ипотеке и узнайте, какие кредиторы принимают новые заявки:

Посмотреть лучшие доступные тарифы на сегодня →

5 ошибок, которых следует избегать при досрочном погашении ипотеки

Если вы можете позволить себе погасить ипотеку досрочно, вы сэкономите немного денег на процентах по кредиту. На самом деле, избавившись от ипотечного кредита всего на один или два года раньше, вы потенциально можете сэкономить сотни или даже тысячи долларов. Но если вы планируете использовать этот подход, вам нужно будет рассмотреть, есть ли штраф за досрочное погашение, среди других возможных проблем. Ниже приведены пять ошибок, которых следует избегать при досрочном погашении ипотеки. Финансовый консультант может помочь вам выяснить ваши потребности и цели ипотечного кредита.

Как досрочно погасить ипотечный кредит

Выплата ипотечного кредита звучит как мечта, возможность полностью владеть своим домом без ежемесячных платежей поставщику финансовых услуг. Прежде чем углубляться в самые большие ошибки, которые совершают люди при досрочном погашении ипотечного кредита, важно понять, как вы можете погасить его досрочно, потому что существует более одного способа.

Самый простой способ — просто внести дополнительные платежи помимо ваших обычных ежемесячных платежей. При условии, что этот маршрут не влечет за собой дополнительных комиссий от вашего кредитора, вы можете отправлять 13 чеков в год вместо 12 (или онлайн-эквивалент этого). Вы также можете увеличить ежемесячный платеж. Платя больше каждый месяц, вы погасите весь кредит раньше запланированного времени. Давайте подробнее рассмотрим каждый способ досрочного погашения ипотеки.

- Сделайте один дополнительный платеж в год : Один из способов погасить ипотечный кредит до истечения срока действия ипотечного кредита — сделать 13 платежей в год вместо 12. Вы можете добавить дополнительный платеж в любое время в течение года. и продолжайте вносить эти регулярные ежемесячные платежи. Это хорошо работает для людей, которые в какой-то момент года получают крупную сумму денег, например, бонус на работе или крупный возврат налога.

- Платежи по ипотеке раз в две недели вместо ежемесячных : Отличный вариант для тех, кто живет гораздо меньше, чем зарабатывает, — это делать платежи по ипотеке раз в две недели, а не ежемесячно. Таким образом, ипотека будет погашена за половину срока кредита. Это не хороший вариант для всех, но это может быть хорошим способом ускорить этот кредит и погасить его досрочно.

- Рефинансирование ипотечного кредита на более короткий срок: Другой вариант — рефинансировать ипотечный кредит на более короткий срок. Например, если у вас есть 30-летний фиксированный кредит, в котором осталось 22 года, вы можете рефинансировать его в 15-летний кредит и погасить остаток на семь лет раньше, чем вы бы сделали. Это также обычно снижает вашу ставку, но увеличивает ваши ежемесячные платежи. Вы будете платить за дом меньше в течение срока действия ипотеки, чем при более низкой 30-летней ставке.

- Погасить остаток наличными: Если у вас есть возможность накопить достаточно денег, чтобы полностью погасить остаток по кредиту, то это вариант. Это вариант, о котором думает большинство людей, когда они хотят досрочно погасить ипотеку, хотя есть много других способов справиться с этим.

Следует отметить, что каждый раз, когда вы платите больше, чем требуется для вашего следующего ежемесячного платежа, вам нужно будет сообщить своему кредитору, что сумма должна пойти на погашение основного долга вашего кредита. Если вы этого не сделаете, то ипотечная компания, скорее всего, применит ваш дополнительный платеж к вашему следующему месяцу, и это будет выглядеть так, как будто вы не должны свой следующий платеж или не так много.

Когда досрочно погасить ипотечный кредит

Может показаться хорошей идеей погасить ипотечный кредит досрочно, как только у вас будет достаточно денег для этого, но есть еще кое-что, что следует учитывать. Если у вас есть веская финансовая причина погасить ипотечный кредит раньше, чем ожидалось, то это имеет большой смысл. Например, если вы хотите выйти на пенсию раньше, чем ожидалось, вам не нужна ипотека в пенсионные годы.

Однако досрочное погашение ипотеки, независимо от того, как вы это сделаете, лишает вас значительного количества ликвидных средств, которые вы могли бы использовать для инвестиций и накопления большего состояния или откладывать на случай непредвиденных трудных времен. Вы также больше не будете иметь право на некоторые налоговые вычеты, которые вы можете получить, когда вы активно платите по ипотеке.

В конечном счете, правильное время для досрочного погашения ипотеки зависит от вашего личного финансового положения. Это должно быть время, которое не повредит вам в финансовом плане и принесет пользу в долгосрочной перспективе. Мы рекомендуем работать с вашим финансовым консультантом, чтобы определить, когда это время для вашей ситуации.

Ошибки, которых следует избегать при досрочном погашении ипотеки

Как упоминалось ранее, не всегда подходящее время для досрочного погашения ипотеки. Точно так же вы не всегда можете сделать это правильно. Подумайте об этих основных ошибках, которые могут совершить другие, досрочно выплачивая ипотеку, чтобы вы не последовали их примеру:

1. Не учитывать все ваши варианты

Может возникнуть соблазн, если у вас появятся дополнительные деньги, чтобы направить их на досрочное погашение ипотеки. Тем не менее, освобождение от долгов немного раньше может быть не самым выгодным выбором. Чтобы проиллюстрировать это, давайте рассмотрим пример.

Допустим, вы рассматриваете возможность единовременного платежа в размере 20 000 долларов США в счет погашения основного долга по ипотечному кредиту. Ваша первоначальная сумма кредита составляла 200 000 долларов США, у вас 20 лет из 30-летнего срока, и ваша процентная ставка составляет 4%. Выплата 20 000 долларов основной суммы за один раз может сэкономить вам примерно 8 300 долларов на процентах и позволить полностью погасить их на 2,5 года раньше.

Звучит здорово, но подумайте об альтернативе. Если бы вы вложили эти деньги в индексный фонд, представляющий S&P 500 со средней доходностью 9,8%, вы могли бы заработать 30 900 долларов в виде процентов за те же 10 лет. Даже более консервативный прогноз вашей нормы прибыли, скажем, 4%, принесет вам 12 500 долларов в виде процентов.