Содержание

Калькулятор ипотечного платежа | Ипотечные калькуляторы

Сколько я буду платить по ипотечному кредиту?

Другие соображения по оплате ипотечного кредита

- Более высокий первоначальный взнос за дом может существенно снизить ваши ежемесячные платежи и привести к более низкой процентной ставке по кредиту.

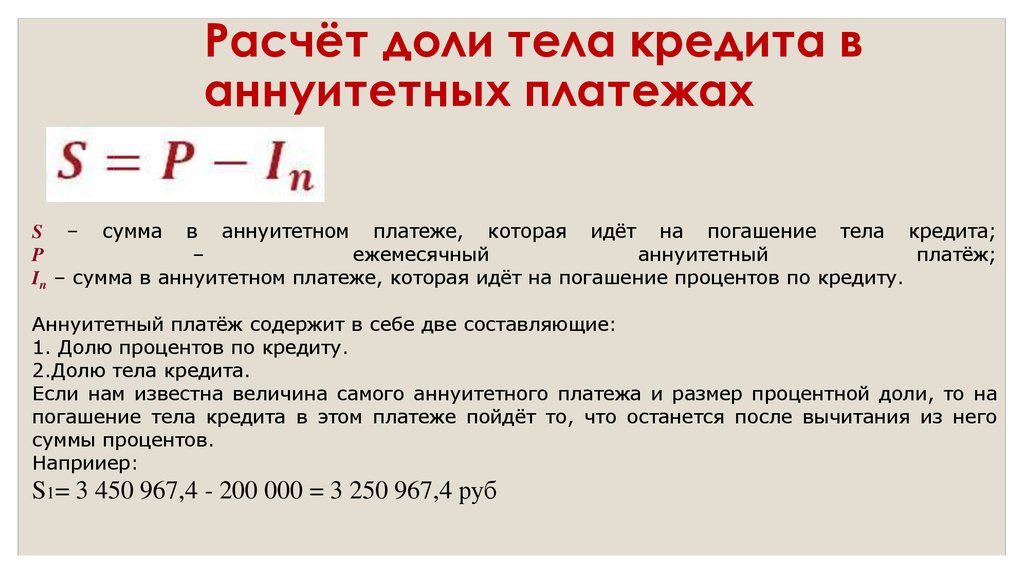

- Ваша ежемесячная сумма ипотечного кредита идет на несколько различных статей: основной долг и проценты (P&I), налоги на имущество, частное ипотечное страхование (PMI) и страхование от рисков.

- В большинстве случаев 30-летняя фиксированная ипотека будет иметь меньшую сумму ежемесячного платежа, но более высокую процентную ставку, чем 15-летняя фиксированная ипотека, что позволяет вам погасить свой дом быстрее и с меньшими процентами.

Покупка нового дома – увлекательное занятие, но оно также может сбить с толку, если вы новичок в ипотечном кредитовании и ипотечном финансировании. Если вы подумываете о покупке нового дома, вам, вероятно, интересно, сколько вы будете ежемесячно платить по ипотеке. Расчет ипотечных платежей позволяет легко прогнозировать сумму платежа на основе прогнозируемой суммы первоначального взноса и процентной ставки. Процентная ставка калькулятора основана на текущей средней. Фактическая ставка по ипотеке будет зависеть от индивидуальных факторов, таких как ваш кредитный рейтинг и сумма первоначального взноса.

Расчет ипотечных платежей позволяет легко прогнозировать сумму платежа на основе прогнозируемой суммы первоначального взноса и процентной ставки. Процентная ставка калькулятора основана на текущей средней. Фактическая ставка по ипотеке будет зависеть от индивидуальных факторов, таких как ваш кредитный рейтинг и сумма первоначального взноса.

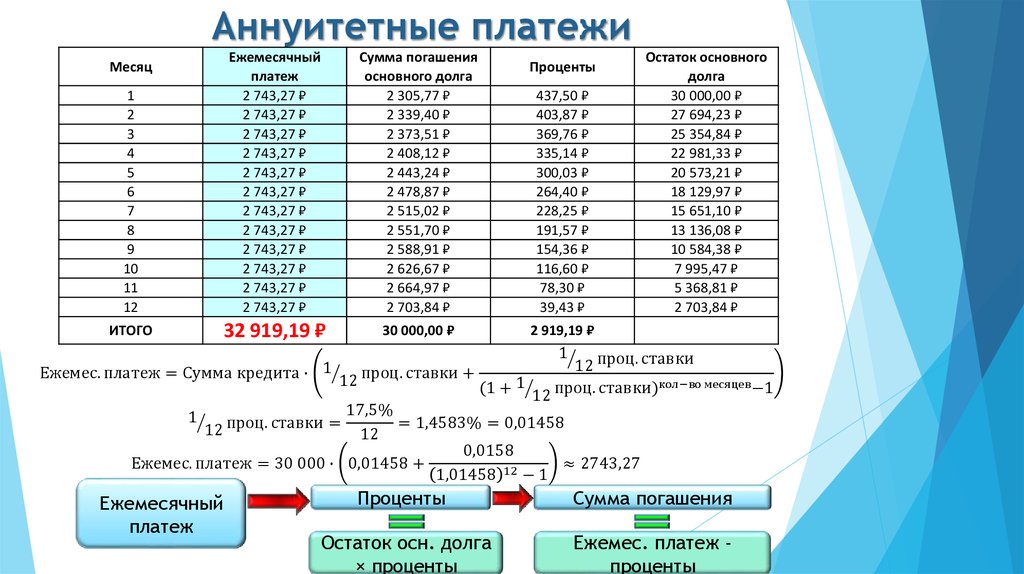

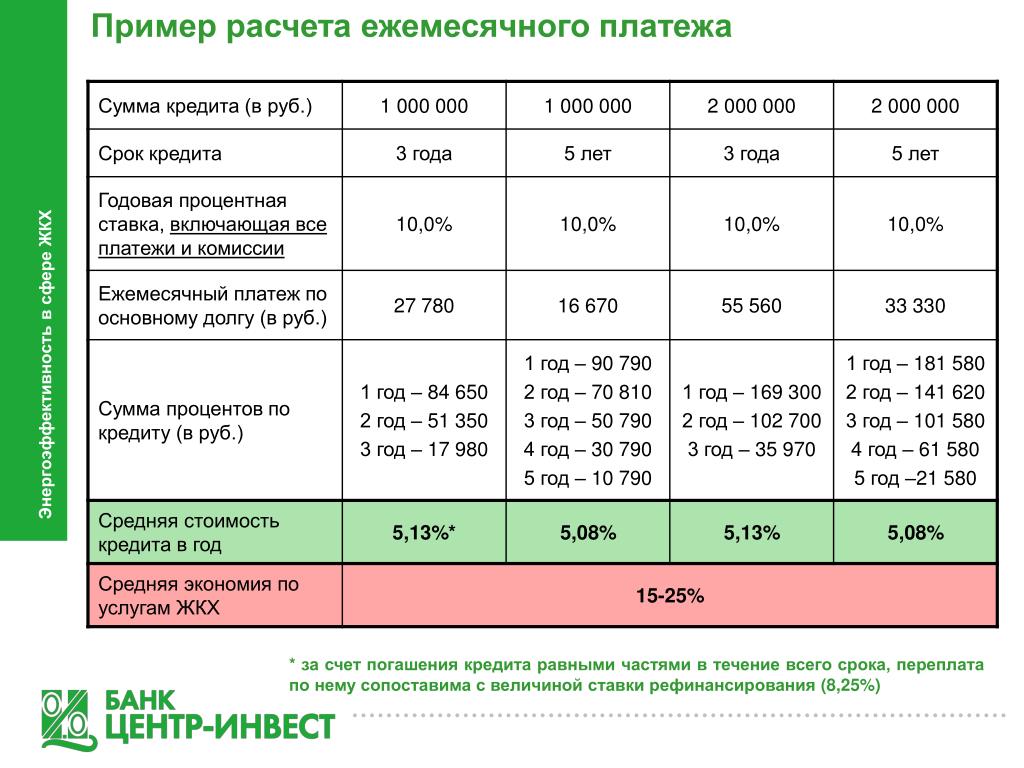

Как рассчитывается платеж по ипотеке?

Для расчета ипотечного кредита кредиторы смотрят на общую стоимость, сумму первоначального взноса, тип кредита (например, фиксированный срок 15 или 30 лет) и процентную ставку. В расчет также могут быть включены налоги на недвижимость, страховые взносы и взносы в ТСЖ.

Существуют различные виды кредитов; каждый будет иметь значение в определении вашего ежемесячного платежа. Наш ипотечный калькулятор поможет вам сравнить и оценить стоимость каждого типа ипотеки, включая 30-летнюю фиксированную ставку, 15-летнюю фиксированную ставку и 5/1 ARM.

Готовы узнать, сколько будет выплачиваться по ипотеке?

Рассчитайте свой потенциальный ежемесячный платеж по ипотеке с помощью калькулятора платежей по ипотеке TDECU.

Информация об ипотеке

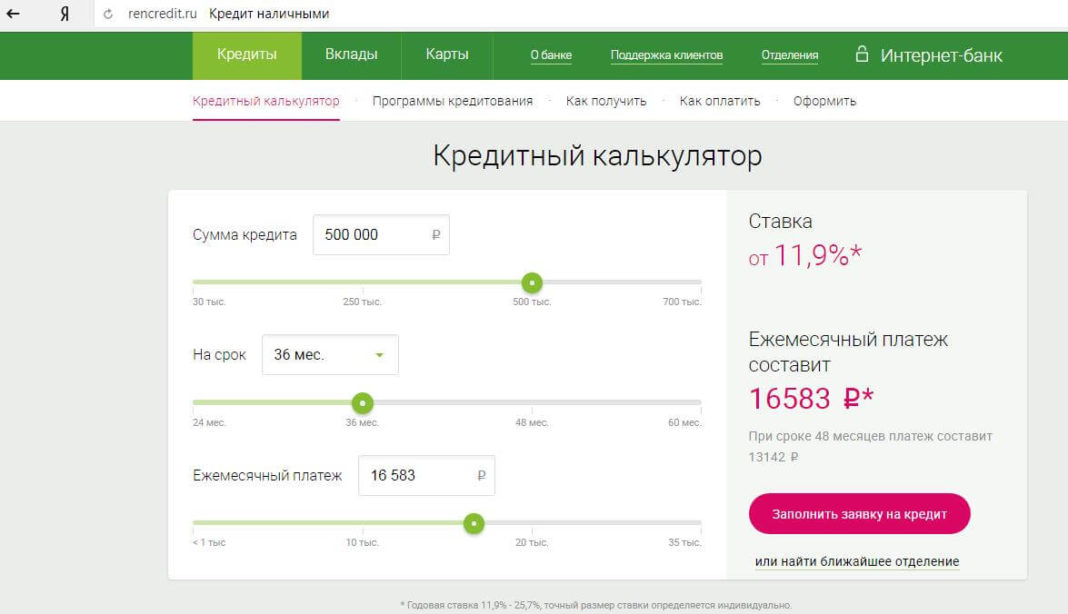

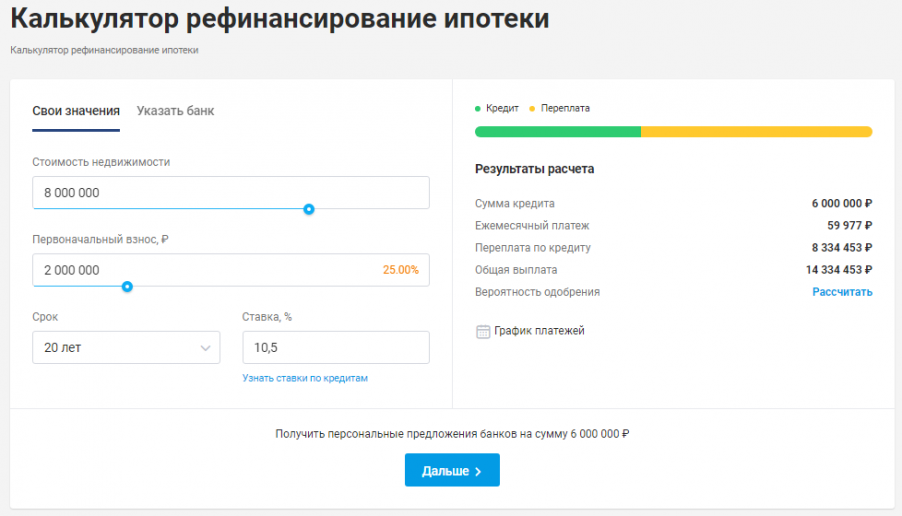

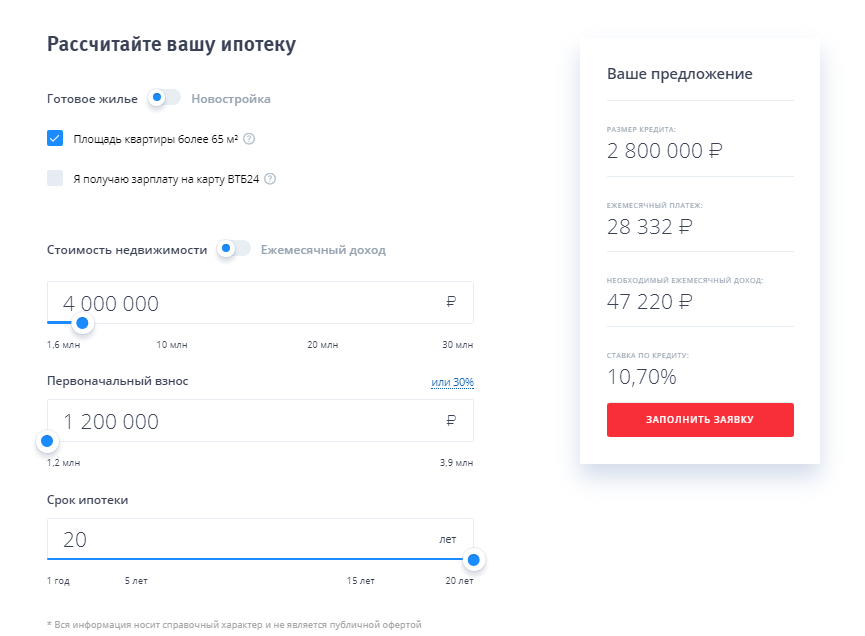

Сумма кредита

Тип ипотеки

Фиксированная ставкаARM

Срок ипотеки (лет)

Процентная ставка

Баллы скидки

Точки происхождения

Затраты на закрытие

Значение свойства

Информация о собственности

лет на продажу или рефинансирование

Годовой налог на имущество

Годовое страхование имущества

Калькулятор ипотечных платежей Ключевые факторы:

Ежегодные налоги на имущество

Налоги на имущество являются местными налогами. Окружной оценочный округ оценивает недвижимость, расположенную в вашем округе, а местные налоговые органы устанавливают налоговые ставки и взимают налоги на имущество на основе этих значений.

Например, ваша налоговая ставка составляет 2,03%. Таким образом, на дом стоимостью 250 000 долларов США ежегодный налог на недвижимость составит чуть более 5 000 долларов США. У вас есть вопросы о ваших ежегодных налогах на имущество? Ваш агент по недвижимости может помочь вам.

Например, ваша налоговая ставка составляет 2,03%. Таким образом, на дом стоимостью 250 000 долларов США ежегодный налог на недвижимость составит чуть более 5 000 долларов США. У вас есть вопросы о ваших ежегодных налогах на имущество? Ваш агент по недвижимости может помочь вам.Тип ипотечного кредита

Два основных типа ипотечных кредитов, ARM и с фиксированной процентной ставкой, имеют некоторые отличия. Ипотечные кредиты с фиксированной процентной ставкой имеют фиксированную процентную ставку на протяжении всего срока кредита. ARM (ипотека с регулируемой процентной ставкой) обычно имеет процентную ставку, которая периодически меняется, как правило, ежегодно.

Пункты отправления и скидки

Пункты выдачи — это сборы, которые некоторые кредиторы могут взимать за оценку и обработку ипотечного кредита. Скидочные баллы обычно переводятся в более низкую процентную ставку по ипотеке, и один балл обычно равен 1% от суммы ипотечного кредита.

Частное ипотечное страхование (PMI)

Страхование ипотеки предоставляется частной компанией по страхованию ипотечного кредита для защиты кредиторов от убытков в случае невыполнения заемщиком своих обязательств. Большинство кредиторов обычно требуют PMI для кредита с соотношением кредита к стоимости (LTV) более 80%.

Стоимость собственности

Стоимость вашей собственности. Обычно это определяется вашим местным оценочным округом. Ваш кредитный консультант или риелтор может помочь вам в определении стоимости вашего имущества.

лет для продажи или рефинансирования

Вы хотите понять процентные последствия досрочной продажи или рефинансирования? Выплаченные проценты будут показаны, а также процент процентов по сравнению с основной суммой в месяц, когда выбрана кнопка «Показать график амортизации».

Например, ваша налоговая ставка составляет 2,03%. Таким образом, на дом стоимостью 250 000 долларов США ежегодный налог на недвижимость составит чуть более 5 000 долларов США. У вас есть вопросы о ваших ежегодных налогах на имущество? Ваш агент по недвижимости может помочь вам.

Например, ваша налоговая ставка составляет 2,03%. Таким образом, на дом стоимостью 250 000 долларов США ежегодный налог на недвижимость составит чуть более 5 000 долларов США. У вас есть вопросы о ваших ежегодных налогах на имущество? Ваш агент по недвижимости может помочь вам.

Посмотреть глоссарий по ипотеке

Готовы начать?

Мы готовы для вас! Начните процесс утверждения онлайн или свяжитесь с нами одним из следующих способов:

- Запустите приложение в нашем приложении Mortgage Simplified.

- Поговорите с консультантом по ипотечным кредитам по телефону (877) 774-2657.

- Предпочитаете обсудить варианты лично? Запланировать встречу.

- Напишите нам через нашу безопасную онлайн-форму.

Наши финансовые калькуляторы предоставляются нашим членам бесплатно. Информация, которую предоставляют эти калькуляторы, поступает из различных источников на основе расчетов, которые мы считаем надежными (но не гарантируемыми, явными или подразумеваемыми) в отношении их точности или применимости к вашим конкретным обстоятельствам. Все примеры являются гипотетическими и иллюстративными и не предназначены для предоставления рекомендаций по инвестициям. TDECU не несет никакой ответственности за убытки или ущерб, которые могут быть связаны с использованием калькуляторов. Использование любого калькулятора означает принятие условий настоящего соглашения. TDECU рекомендует обратиться к квалифицированному специалисту за консультацией по вопросам личных финансов.

Использование любого калькулятора означает принятие условий настоящего соглашения. TDECU рекомендует обратиться к квалифицированному специалисту за консультацией по вопросам личных финансов.

Живой чат

Бесплатный калькулятор платежей по ипотеке

Вернуться к началу Белый круг с черной рамкой вокруг направленного вверх шеврона. Это означает «нажмите здесь, чтобы вернуться к началу страницы».

Наверх

Раскрытие информации рекламодателем

Многие или все предложения на этом сайте исходят от компаний, от которых Инсайдер получает компенсацию (полный список см. здесь). Рекламные соображения могут влиять на то, как и где продукты появляются на этом сайте (включая, например, порядок их появления), но не влияют на какие-либо редакционные решения, например, о том, о каких продуктах мы пишем и как мы их оцениваем. Personal Finance Insider исследует широкий спектр предложений, давая рекомендации; однако мы не гарантируем, что такая информация представляет все доступные продукты или предложения на рынке.

Личные финансы

Значок «Сохранить статью» Значок «Закладка» Значок «Поделиться» Изогнутая стрелка, указывающая вправо.

Читать в приложении

Как пользоваться ипотечным калькулятором

Что входит в ипотечный платеж?

Как рассчитать платеж по ипотеке

Чем может помочь ипотечный калькулятор

Что такое амортизация?

Как кредиторы решают, сколько вы можете себе позволить

Как уменьшить ежемесячный платеж по ипотеке

Причины, по которым ваш ежемесячный платеж по ипотеке может увеличиться

Наши эксперты отвечают на вопросы читателей о покупке жилья и пишут объективные обзоры продуктов (вот как мы оцениваем ипотечные кредиты). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными.

В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными.

Бесплатный ипотечный калькулятор Insider показывает, сколько вы будете платить каждый месяц, исходя из цены дома, первоначального взноса, продолжительности срока и ставки по ипотеке. Мы также предоставляем индивидуальные советы о том, как сэкономить деньги на ипотеке.

Ипотечный калькулятор

Цена дома

Первоначальный взнос

%

Срок кредита (лет)

Процентная ставка

%

1161 долл. США

Ваш расчетный ежемесячный платеж

Подробнее

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие варианты навигации.

Всего выплачено

418 177 долл. США

Выплачено основного долга

275 520 долл. США

США

Проценты выплачены

42 657 долл. США

Способы сэкономить:

- Повышение первоначального взноса на 25 % сэкономит вам 8 916,08 долл. США на процентных платежах

- Снижение процентной ставки на 1% сэкономит вам $51 562,03

- Выплата дополнительных 500 долларов каждый месяц сократит срок кредита на 146 месяцев

Как пользоваться ипотечным калькулятором

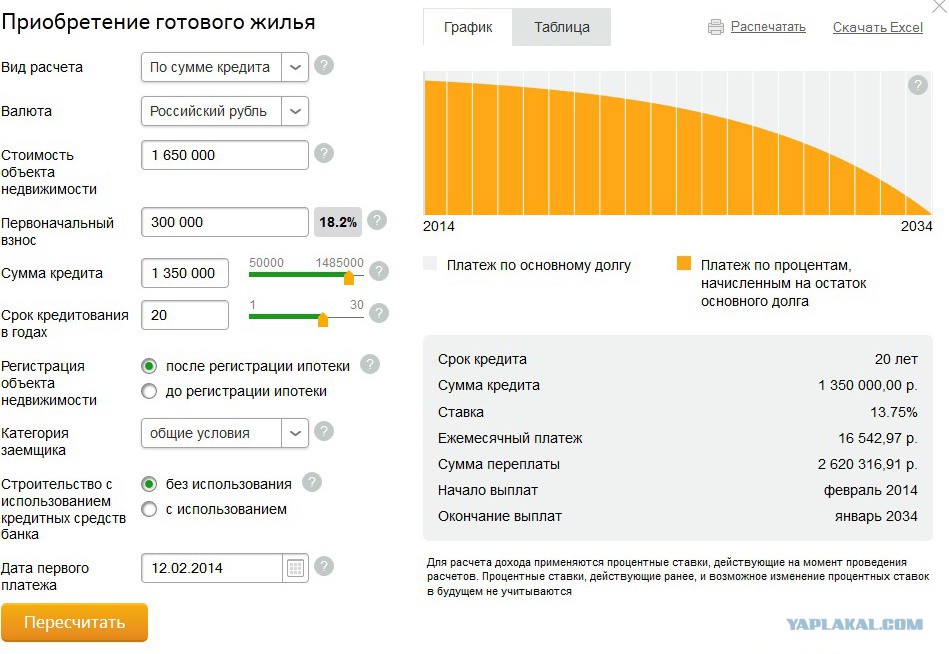

Чтобы рассчитать платеж по ипотеке с помощью нашего калькулятора, вам необходимо предоставить:

Цена покупки дома: Это сумма, которую вы согласны заплатить продавцу. Скорее всего, это будет больше, чем общая сумма кредита, которая не включает деньги, которые вы платите авансом за покупку.

Первоначальный взнос: Большинство ипотечных кредитов требуют от покупателей внесения первоначального взноса. Они могут составлять всего 3%, в зависимости от типа кредита и вашего кредитного рейтинга. Значение калькулятора по умолчанию составляет 20%, это сумма, которую вам нужно внести, если вы хотите избежать оплаты частного ипотечного страхования.

Продолжительность кредита: Количество времени, необходимое для выплаты ипотечного кредита, известное как срок кредита, будет иметь большое влияние на стоимость и доступность. Более долгосрочные кредиты имеют более низкие ежемесячные платежи, но вы будете платить больше общей суммы процентов. Краткосрочные кредиты предполагают более высокие ежемесячные платежи и более низкие общие процентные расходы. По умолчанию калькулятор использует 30-летний срок.

Процентная ставка: Процентная ставка по ипотеке — это сумма, которую ваш кредитор взимает с вас за то, что вы одолжили деньги на покупку дома. Чем выше процентная ставка, тем больше будут ваши ежемесячные платежи, и наоборот. Проверить последнюю ипотеку

Чем выше процентная ставка, тем больше будут ваши ежемесячные платежи, и наоборот. Проверить последнюю ипотеку

Нажмите «Подробнее», чтобы узнать, сколько процентов вы можете заплатить в течение срока действия кредита и как разные ставки и сроки могут повлиять на эту сумму. Вы также получите несколько советов о том, как именно вы можете сэкономить на процентах.

Что входит в ипотечный платеж?

Этот ипотечный калькулятор показывает, сколько вы будете ежемесячно платить в счет погашения основного долга и процентов, но фактический платеж по ипотеке, скорее всего, будет включать в себя несколько других расходов.

- Принципал: Это сумма, которую вы занимаете, чтобы купить дом. Например, если вы хотите купить дом за 400 000 долларов и иметь 50 000 долларов в качестве первоначального взноса, вам потребуется занять 350 000 долларов. Основная сумма кредита составляет 350 000 долларов США. Вы будете платить часть этой суммы каждый месяц, со временем уменьшая свой основной баланс.

- Проценты: Это сумма, которую банк взимает с вас за получение кредита.

- Налоги: Ипотечные кредиторы обычно включают налоги на имущество в ежемесячный платеж по ипотеке и удерживают эту часть платежа на условном депонировании. Когда наступит срок уплаты налогов, кредитор заплатит их от вашего имени, используя деньги на счете условного депонирования.

- Страховка: Как и в случае с налогами на недвижимость, страховая премия домовладельцев также будет включена в ваш ежемесячный платеж и отложена на счет условного депонирования. Если вы сделали небольшой первоначальный взнос или у вас есть ипотечный кредит FHA, небольшая часть вашего ежемесячного платежа также пойдет на страховой взнос по ипотечному кредиту, который защищает кредитора. 9n – 1]

«P» — ваш руководитель .

«i» — ваша месячная процентная ставка . Это отличается от процентной ставки, которую вы видите в ипотечных документах.

Кредитор предоставляет годовую процентную ставку, поэтому разделите эту ставку на 12 для этого уравнения. Если ваша процентная ставка составляет 4,25%, разделите 0,0425 на 12, чтобы найти свою месячную ставку: 0,00354166%.Чтобы найти «n», количество месяцев, необходимое для погашения кредита , умножьте количество лет на 12. Если у вас есть 30-летняя ипотека, умножьте 30 на 12, чтобы получить 360 месяцев.

Алисса Пауэлл/Инсайдер

После того, как вы рассчитаете M (ежемесячный платеж по ипотеке), вы можете добавить ежемесячный налог на недвижимость и страховой платеж домовладельцев. Если у вас еще нет этих цифр, но вы хотите получить представление о том, сколько вы будете платить в общей сложности каждый месяц, посмотрите средние налоги на недвижимость в вашем штате здесь и среднюю стоимость страхования домовладельцев по штатам и стоимости дома здесь.

Чем может помочь ипотечный калькулятор

Вы ввели числа в ипотечный калькулятор — что вы можете сделать с этой информацией?

- Определите, сколько жилья вы можете себе позволить. С помощью нашего ипотечного калькулятора вы можете указать, сколько вы хотите потратить на дом и сумму, которую вы имеете для первоначального взноса. Вместе эти цифры показывают, сколько вам нужно занять. Если ежемесячный платеж слишком высок для вашего текущего бюджета, вы можете решить, что вам нужно купить менее дорогой дом.

- Посмотрите, сколько еще вам нужно сэкономить. Калькулятор также показывает, как более высокий или более низкий первоначальный взнос повлияет на ваши ежемесячные платежи по ипотеке. Это может помочь вам решить, готовы ли вы купить сейчас, или имеет смысл подождать еще немного, чтобы сэкономить больше.

- Выберите длину термина. Введите несколько длин терминов, чтобы выяснить, какой из них лучше всего соответствует вашему бюджету. При 30-летнем сроке ваши ежемесячные платежи будут ниже, но в долгосрочной перспективе вы будете платить больше, поскольку распределяете платежи на более длительный период времени. 15-летний срок даст вам более высокий ежемесячный платеж, но с годами будет стоить меньше. Поэкспериментируйте с длиной терминов и подумайте, какая из них лучше всего соответствует вашим целям.

- Узнайте, как ваша процентная ставка влияет на платежи. Возможно, вы прошли предварительный отбор у нескольких кредиторов. Используйте калькулятор, чтобы сравнить, как процентная ставка каждой компании повлияет на ваши ежемесячные и долгосрочные платежи. Этот инструмент может помочь вам на пути к выбору кредитора.

- Узнайте, как сэкономить деньги. После того, как вы введете свои цифры, мы предоставим вам несколько советов о том, как вы можете снизить ежемесячные платежи или сэкономить в долгосрочной перспективе.

Что такое амортизация?

Амортизация относится к процессу выплаты долга до тех пор, пока вы не погасите его полностью.

При ипотеке вы будете вносить ежемесячные платежи, которые рассчитываются таким образом, чтобы вы могли погасить свой остаток к концу срока, а также учитывать проценты, которые вы должны.Когда вы получите ипотечный кредит, вы получите график погашения вашего кредита. Этот график покажет вам, как каждый из ваших ежемесячных платежей разбивается с точки зрения того, сколько вы платите в счет основного долга по сравнению с процентами.

Например, предположим, что у вас есть ипотечный кредит на сумму 240 000 долларов США с процентной ставкой 5%. Ваш ежемесячный платеж составит 1288 долларов. Чтобы определить, как этот платеж разбивается каждый месяц, вам нужно будет умножить сумму кредита на процентную ставку. Затем разделите это число на 12, чтобы узнать, сколько вы будете ежемесячно платить в виде процентов.

240 000 × 0,05 = 12 000

12 000 / 12 = 1 000

Это означает, что при первом платеже по ипотеке вы заплатите 1000 долларов в виде процентов. Оставшиеся 288 долларов пойдут на уменьшение основного долга.

Чтобы определить, как будет распределяться ваш второй ежемесячный платеж, просто вычтите 288 долларов из суммы основного долга и повторите расчет с новой суммой кредита.

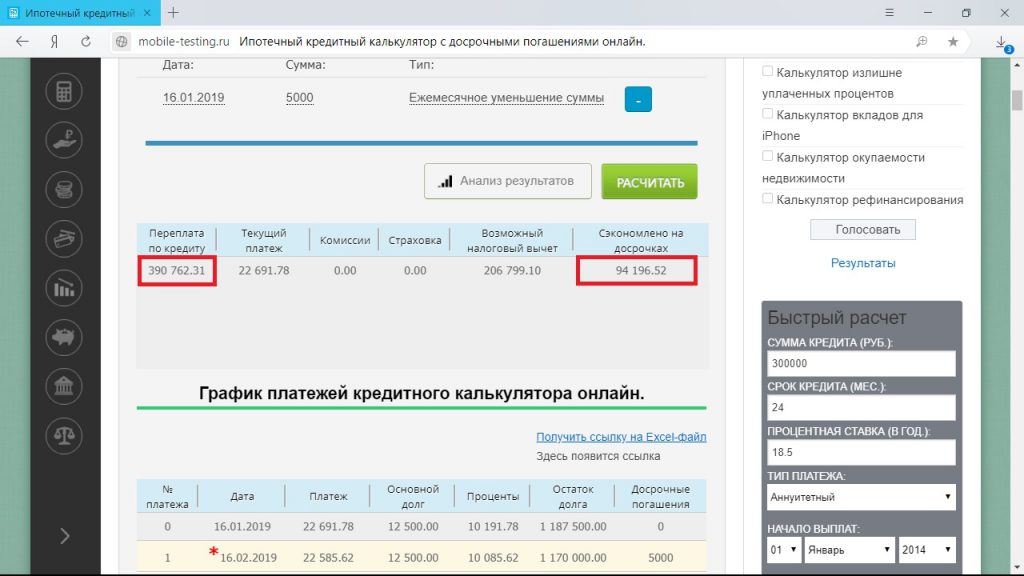

Вы можете использовать инструмент для работы с электронными таблицами, такой как Excel, чтобы упростить расчет полного графика амортизации, или вы можете просто использовать онлайн-калькулятор амортизации.

Как кредиторы решают, сколько вы можете себе позволить

Кредиторы несут ответственность за то, чтобы они не выдавали больше, чем их заемщики могут позволить себе выплатить. Это известно как правило платежеспособности.

Чтобы определить, сколько вы можете позволить себе занять, кредиторы будут смотреть на ваш доход, долги, активы, занятость и кредит. Они хотят убедиться, что у вас есть доход, чтобы позволить себе ежемесячные платежи, и что ипотека не поднимет отношение вашего долга к доходу (DTI) до неприемлемого уровня. По обычным кредитам вы не можете иметь DTI выше 50%, а те, у кого более низкие коэффициенты, обычно получают лучшие ставки.

Но только потому, что кредитор говорит, что вы можете позволить себе определенную сумму, не означает, что вы обязательно будете довольны ежемесячным платежом. При выборе ценового диапазона подумайте о том, с чем может с комфортом справиться ваш бюджет.

Как уменьшить ежемесячный платеж по ипотеке

Вы не хотите, чтобы высокий платеж по ипотеке вызвал финансовые затруднения. Есть несколько способов уменьшить ежемесячный платеж:

- Увеличьте первоначальный взнос. Чем выше ваш первоначальный взнос, тем меньше вам нужно брать взаймы.

- Купить дом подешевле. Если невозможно сэкономить больше на первоначальном взносе, вы можете купить дом подешевле. Это еще один способ занять меньше денег с помощью ипотечного кредита.

- Повысьте процентную ставку. Вы будете платить меньше с более низкой процентной ставкой, как при ежемесячных платежах, так и в долгосрочной перспективе. Поищите кредиторов и подайте заявку на предварительную квалификацию и предварительное одобрение у нескольких, чтобы сравнить процентные ставки. Вы также можете предпринять такие шаги, как увеличение кредитного рейтинга или погашение долгов, чтобы получить более высокую ставку.

- Выберите более длительный срок. Чем дольше срок действия, тем ниже будет ваш ежемесячный платеж. Имейте в виду, что более длительные сроки стоят дороже с годами. 30-летний срок стоит дороже в долгосрочной перспективе, чем 15-летний срок, потому что вы растягиваете платежи на более длительный период времени и платите проценты на более длительный срок.

Ипотечный калькулятор поможет вам увидеть все варианты покупки дома и выбрать условия, наиболее подходящие для вашей ситуации.

Причины, по которым ваш ежемесячный платеж по ипотечному кредиту может увеличиться

Сумма вашего ежемесячного платежа по ипотечному кредиту, вероятно, немного изменится с годами и может со временем возрасти. Две из наиболее распространенных причин для этого включают:

- У вас есть ипотека с регулируемой ставкой (ARM): По истечении периода фиксированной ставки ARM ваша ставка будет периодически сбрасываться, и ваш ежемесячный платеж может увеличиваться по мере результат.

- Увеличение ваших налогов или страховки: Большинство заемщиков платят налоги на имущество и страховые взносы домовладельцев на счет условного депонирования, с которого кредитор платит от вашего имени, когда эти счета подлежат оплате. Если ваши налоги или взносы увеличились, то же самое произойдет и с вашим ежемесячным платежом.

Лаура Грейс Тарпли, CEPF

Редактор обзоров личных финансов

Лаура Грейс Тарпли (она/она) — редактор обзоров личных финансов в Insider. Она редактирует статьи об ипотечных ставках, ставках рефинансирования, кредиторах, банковских счетах, накоплении богатства, а также советы по займам и сбережениям для Personal Finance Insider. Она была автором и редактором серии Insider «Дорога к дому», получившей серебряную награду от National Associate of Real Estate Editors.

Она также является сертифицированным преподавателем личных финансов (CEPF).

Она писала о личных финансах более шести лет. До того, как присоединиться к команде Insider, она была внештатным финансистом для таких компаний, как SoFi и The Penny Hoarder, а также редактором FluentU. Вы можете связаться с Лаурой Грейс по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги »ПодробнееПодробнее

Молли Грейс

Ипотечный репортер

Молли Грейс — репортер Insider. Она освещает ставки по ипотечным кредитам, ставки рефинансирования, обзоры кредиторов и статьи о покупке жилья для Personal Finance Insider.

Прежде чем присоединиться к команде Insider, Молли была автором блога для Rocket Companies, где она писала образовательные статьи об ипотеке, покупке жилья и домовладении.

Вы можете связаться с Молли по адресу [email protected] или в Твиттере @mollythegrace.ПодробнееПодробнее

Примечание редактора: Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты. Ознакомьтесь с нашими редакционными стандартами.

Обратите внимание: хотя предложения, упомянутые выше, являются точными на момент публикации, они могут быть изменены в любое время и могут быть изменены или могут быть недоступны.

**Требуется регистрация.

LoadingЧто-то загружается.

Кредитор предоставляет годовую процентную ставку, поэтому разделите эту ставку на 12 для этого уравнения. Если ваша процентная ставка составляет 4,25%, разделите 0,0425 на 12, чтобы найти свою месячную ставку: 0,00354166%.

Кредитор предоставляет годовую процентную ставку, поэтому разделите эту ставку на 12 для этого уравнения. Если ваша процентная ставка составляет 4,25%, разделите 0,0425 на 12, чтобы найти свою месячную ставку: 0,00354166%.

При 30-летнем сроке ваши ежемесячные платежи будут ниже, но в долгосрочной перспективе вы будете платить больше, поскольку распределяете платежи на более длительный период времени. 15-летний срок даст вам более высокий ежемесячный платеж, но с годами будет стоить меньше. Поэкспериментируйте с длиной терминов и подумайте, какая из них лучше всего соответствует вашим целям.

При 30-летнем сроке ваши ежемесячные платежи будут ниже, но в долгосрочной перспективе вы будете платить больше, поскольку распределяете платежи на более длительный период времени. 15-летний срок даст вам более высокий ежемесячный платеж, но с годами будет стоить меньше. Поэкспериментируйте с длиной терминов и подумайте, какая из них лучше всего соответствует вашим целям. При ипотеке вы будете вносить ежемесячные платежи, которые рассчитываются таким образом, чтобы вы могли погасить свой остаток к концу срока, а также учитывать проценты, которые вы должны.

При ипотеке вы будете вносить ежемесячные платежи, которые рассчитываются таким образом, чтобы вы могли погасить свой остаток к концу срока, а также учитывать проценты, которые вы должны.

Вы также можете предпринять такие шаги, как увеличение кредитного рейтинга или погашение долгов, чтобы получить более высокую ставку.

Вы также можете предпринять такие шаги, как увеличение кредитного рейтинга или погашение долгов, чтобы получить более высокую ставку.

Она также является сертифицированным преподавателем личных финансов (CEPF).

Она также является сертифицированным преподавателем личных финансов (CEPF).