Содержание

Калькулятор ипотеки — рассчитать ипотечный кредит онлайн по ежемесячному платежу

Можно ли верить ипотечному калькулятору?

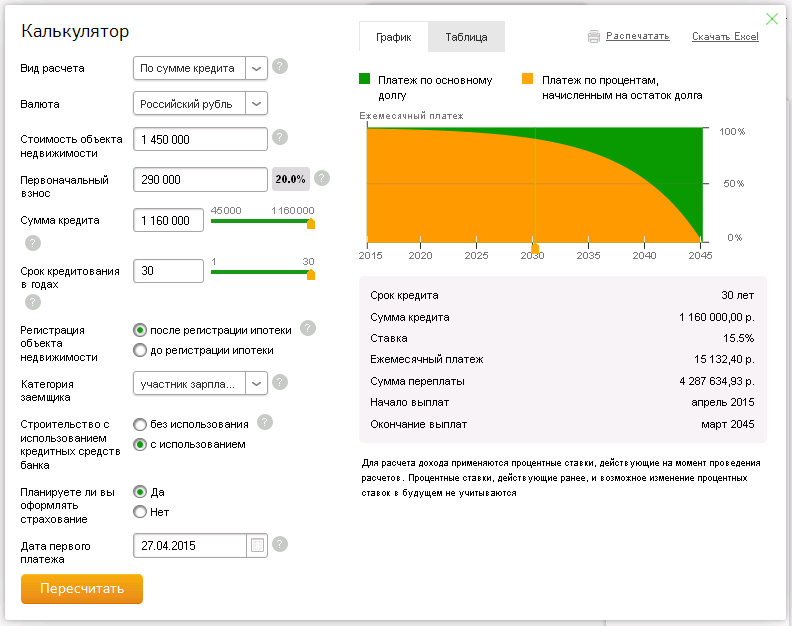

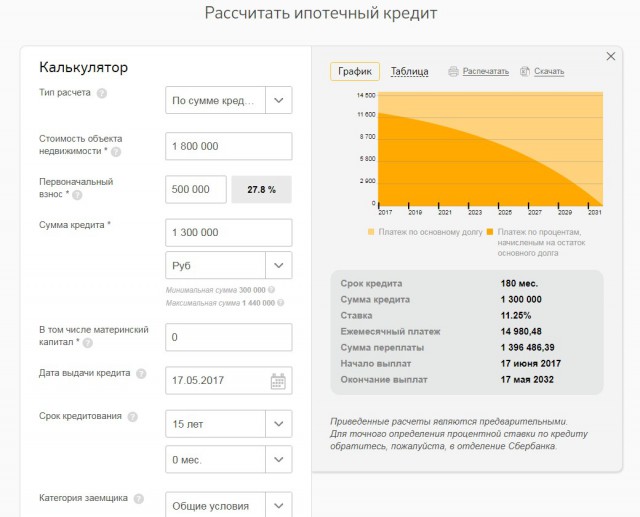

Ипотечный калькулятор выполняет примерный расчет показателей по кредиту на жилье. Его значения максимально приближены к реальным, но не являются окончательными. Онлайн-калькулятор ипотеки нужен для того, чтобы заемщик смог оценить свои финансовые возможности и понять уровень кредитной нагрузки перед посещением банка.

Ипотечный калькулятор — это?

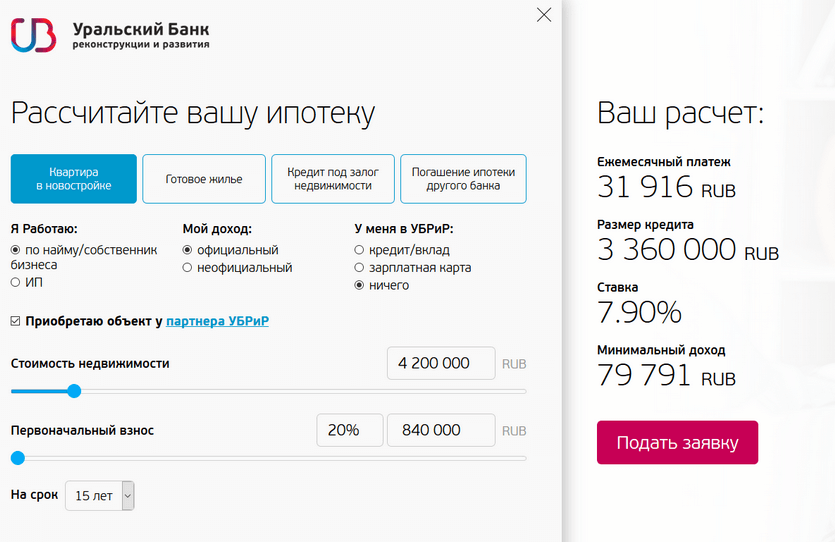

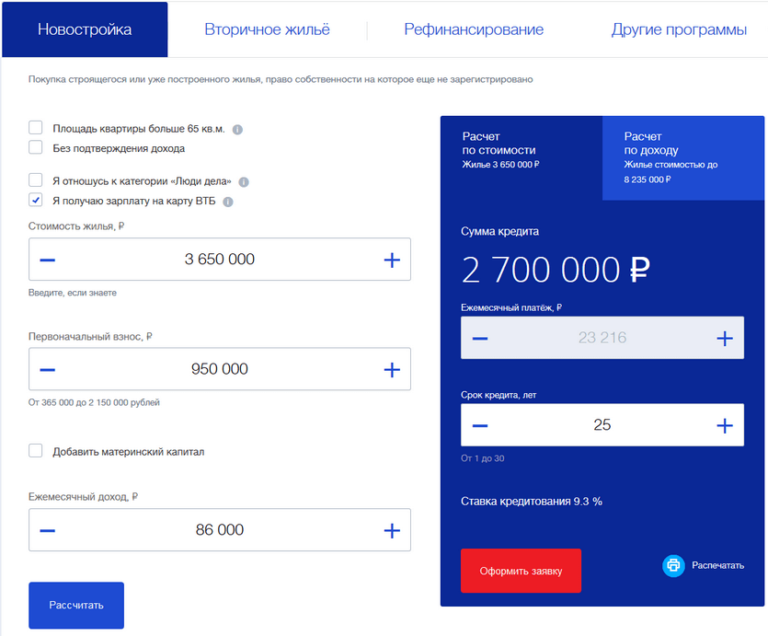

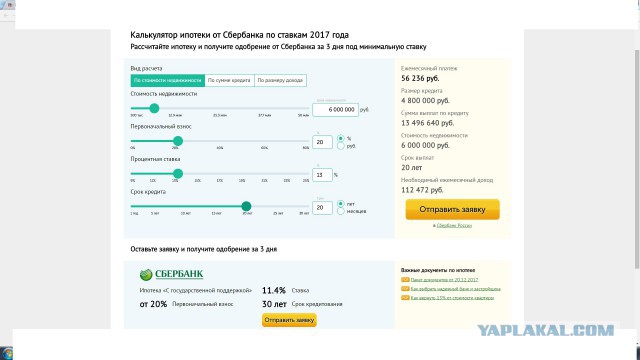

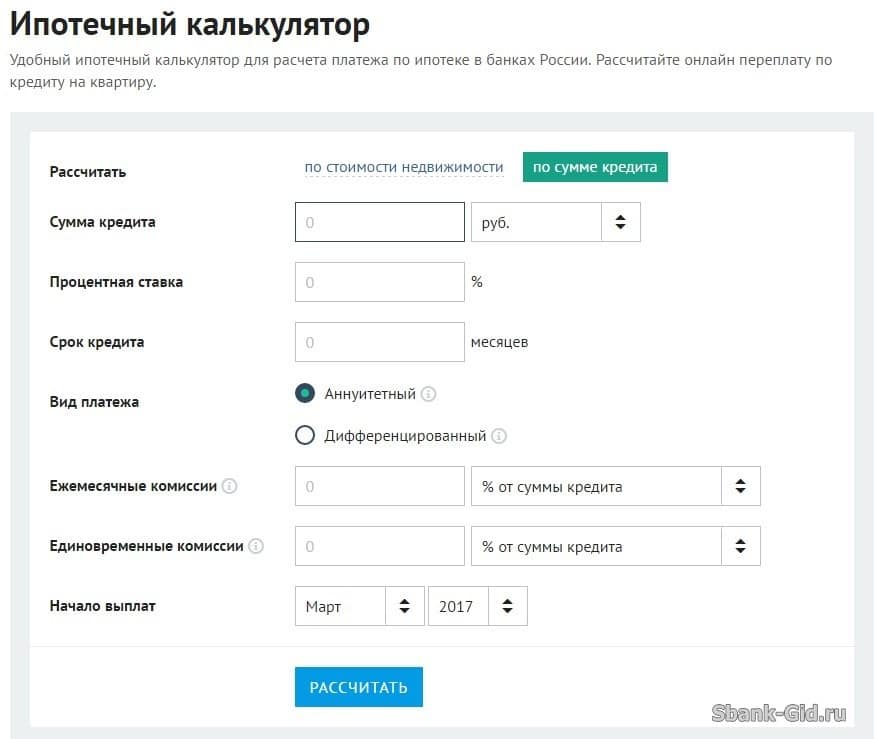

Ипотечный калькулятор — это специальный инструмент, который дает возможность самостоятельно выполнить расчет условий по ипотечному кредиту. С его помощью заемщик получит информацию об ежемесячном взносе, процентной ставке, сроке выплат. Помимо основных параметров, программа предоставит сведения о сумме кредита и общей переплате.

Как работает калькулятор по ипотеке?

Ипотечный калькулятор производит расчет на основании процентной ставки по кредиту. От нее напрямую зависит величина переплаты и сумма ежемесячного платежа. На результат также оказывает влияние стоимость приобретаемой недвижимости, предполагаемый срок выплат, наличие страховых взносов и возможная комиссия за переводы.

От нее напрямую зависит величина переплаты и сумма ежемесячного платежа. На результат также оказывает влияние стоимость приобретаемой недвижимости, предполагаемый срок выплат, наличие страховых взносов и возможная комиссия за переводы.

Расчет данных по ипотечному калькулятору окончательный?

Результаты расчета на ипотечном калькуляторе предварительные. Окончательные данные устанавливает исключительно банк при личном посещении. Специалист учтет не только основные условия ипотеки, но и выполнит оценку кредитной истории и кредитного рейтинга заемщика. На основании всех сведений будут подобраны комфортные параметры кредитования.

Какие преимущества ипотечного калькулятора?

Ипотечный калькулятор дает возможность самостоятельно в короткие сроки подобрать удобную программу кредитования на жилье. Заемщику важно объективно оценить свои силы. Онлайн-калькулятор поможет спланировать свой бюджет и принять решение о покупке недвижимости.

Что советуем пользователям ипотечного калькулятора?

Для того чтобы подобрать комфортные условия по ипотеке, во время расчета советуем несколько раз поменять основные показатели кредита, такие как общая сумма и срок. В результате размер ежемесячных выплат не должен составлять больше 50% от дохода заемщика. При большем проценте банки редко дают одобрение на ипотеку.

Как рассчитать досрочное погашение на ипотечном калькуляторе?

Онлайн-калькулятор ипотеки с возможностью расчета досрочного погашения поможет понять насколько выгодно будет данная операция. Для этого необходимо только внести условия кредитования и в графике платежей обозначить размер переплаты. Таким образом будет учтен досрочный взнос, и вы узнаете как изменится общая переплата по ипотечному договору.

Зачастую люди делают всё возможное, чтобы приобрести квартиру или любую другую недвижимость. Но перед тем как решиться на данный шаг, было бы не лишним рассчитать сумму ежемесячного платежа. Если пользователь будет знать размер платежей, который требуется вносить ежемесячно, то он сможет без особых проблем определить предельный размер ипотеки, срок аккредитации, переплату и многое другое.

Если пользователь будет знать размер платежей, который требуется вносить ежемесячно, то он сможет без особых проблем определить предельный размер ипотеки, срок аккредитации, переплату и многое другое.

Помочь справиться с этой задачей может ипотечный калькулятор онлайн. В данной программе содержится большое количество специальных математических формул, которые позволяют вычислить все значимые кредитные показатели. Ипотечный кредитный калькулятор помогает рассчитать сроки, сумму платежей, сумму ипотеки, размер переплаты и большое количество других показателей.

Но чтобы результат расчёта был максимально точным, потребуется указать размер ставки, комиссию и разные платежи, сумму предварительного взноса, доступного для заемщика и т.д. Именно по этой причине рекомендуется уточнить в банке все необходимые данные относительно размера самой ставки и комиссии по определенной программе.

Многие калькуляторы расчета ипотеки способны делать расчёты не только на официальных сайтах банков, но и на прочих интернет-порталах, которые специализируются на подобных услугах..jpg) Таким образом возможно без посещения банка получить всю необходимую информацию.

Таким образом возможно без посещения банка получить всю необходимую информацию.

Но необходимо понимать, что этот результат не будет окончательным, если расчеты выполняют на стороннем сервисе. Чтобы получить максимально точные результаты, всё же придётся обратиться за помощью к менеджеру банка. Калькулятор расчета погашения ипотеки помогает лишь получить предварительные данные, дабы оценить возможности.

Какая процентная ставка

Процентная ставка является одним из наиболее значимых параметров при расчёте ипотеки. Показатель измеряют в процентах годовых. Таким образом клиент понимает, какое количество процентов будет ежегодно начисляться на долг. Рассмотрим пример процентной ставки, скажем, двенадцать процентов. То есть, ежегодно к долгу прибавляется ещё двенадцать процентов от суммы. Но есть один нюанс. Организация высчитывает проценты не один раз в год, а каждый день, на сумму которая остаётся. То есть, рассчитать количество процентов несложно. 12 процентов, на двенадцать месяцев, на тридцать дней, получается тридцать три сотых процента в день.

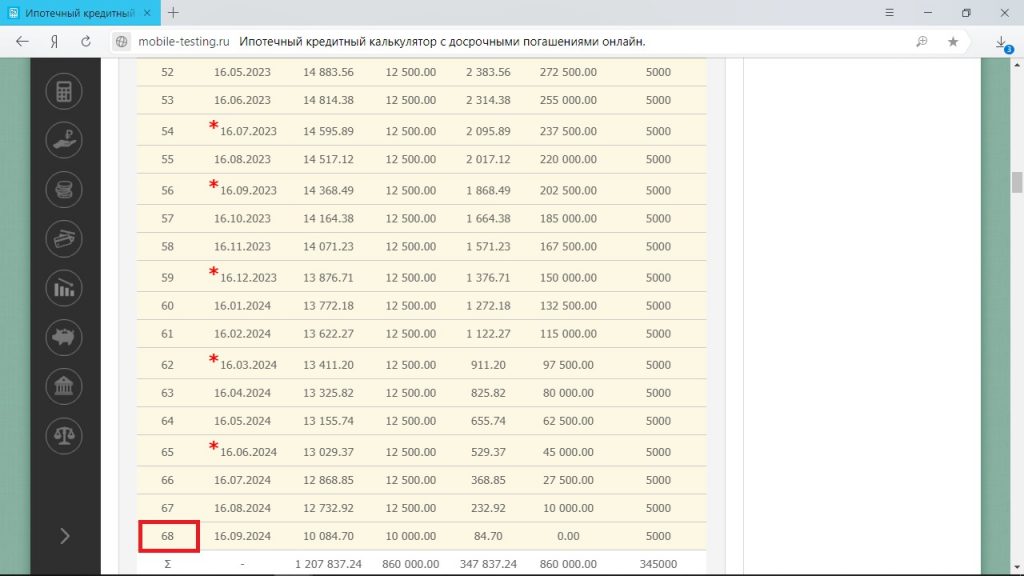

Если вам ранее уже доводилось использовать калькулятор досрочного погашения ипотеки, то вы должны знать, что регулярный платёж состоит из 2-х частей. Они представляют собой проценты и основную сумму долга. Так как ежемесячно сумма долга становится меньше, то и с процентами происходит тоже самое. Таким образом получается, что сумма основного долга растёт, а процентное соотношение уменьшается. Но общий размер платежа не меняется на протяжении всего срока.

Все организации предлагают самые разнообразные процентные ставки. На этот показатель влияет большое количество факторов, включая размер взноса, выбранный тип недвижимости и так далее. Таким образом получается, что стоит подбирать вариант с самой низкой процентной ставкой, так как даже разница в пять десятых процента значительно скажется на размере самого платежа и общей переплате.

Виды ставок

Фиксированная ставка представляет собой определённую ставку по кредиту, которая будет действовать на протяжении всего срока кредита. Этот пункт прописывают в договоре и изменить его не получится.

Этот пункт прописывают в договоре и изменить его не получится.

Плавающая ставка представляет собой особую ставку, являющуюся постоянной величиной. Она будет рассчитываться по конкретной формуле, которую заранее пропишут в договоре. В данном случае ставка будет состоять из двух частей. Первая будет плавающей составляющей, которую привязывают к определенному индикатору, в результате чего она будет периодически меняться. Эта периодичность также будет прописана во всех официальных бумагах. Это может происходить раз в месяц, раз в квартал или раз в полгода. Вторая часть будет фиксированной. Она представляет собой процент, который берёт банк. Данная часть будет постоянной и не изменится в течение всего срока погашения кредита.

Виды платежей

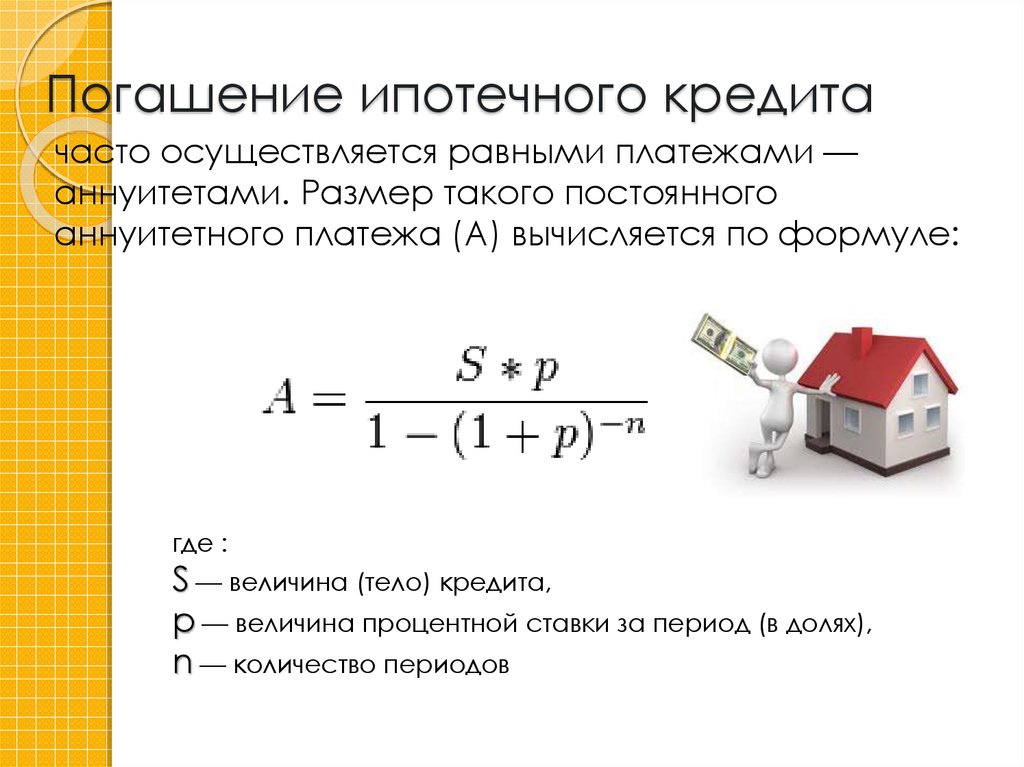

Аннуитетный платёж представляет собой особый платеж, который следует вносить каждый месяц, при этом его сумма не меняется весь срок погашения кредита.

Дифференцированный платеж представляет собой ещё один метод платежа по кредиту, когда сумма плавно уменьшается к моменту его погашения.

Но наибольшую популярность в наши дни получил именно первый тип — аннуитетный платёж. Поэтому калькулятор ипотеки позволяет быстро и без особых усилий всё рассчитать.

App Store: ИПОТЕКА: расчет платежа

Описание

Абсолютно бесплатный — Кредитный калькулятор + График платежей + Досрочное погашение

Быстрый расчет размера ежемесячных платежей по ипотечному кредиту.

Просто! Удобно! Легко!

• Расчет кредитных условий

• Наглядный график платежей

• Досрочные платежи

• Выбор даты первого платежа

• Изменяйте значения параметров кредита просто проводя пальцем по цифрам;

• Корректируйте значение параметра кнопками «+» и «-«;

• Устанавливайте точное значение параметра через клавиатуру просто кликнув на соответствующем поле;

• Сохраняйте часто используемые наборы кредитных параметров в собственные списки;

• Сортируйте списки с сохраненными параметрам как удобно Вам;

• Отправляйте кредитные предложения своим клиентам на почту или через личные сообщения.

——————————————

Мы всегда рады вашим отзывам!

Если у вас появились пожелания или вопросы, пожалуйста, напишите нам:

[email protected]

Версия 3.7.1

Починили то, что сломали в версии 3.7 — ввод досрочного платежа с клавиатуры.

Оценки и отзывы

Оценок: 2,9 тыс.

Отличное приложение

Можно еще сюда в калькулятор добавить стоимость аренды квартиры и кол-во месяцев для расчета например затрат в долевом.

Еще можно добавить расчет налоговых вычетов которые можно получить от налоговой за время выплаты кредита

Добавить досрочное погашение

Не хватает досрочного погашения, дифференцированного или аннуитетного платежей.

… Без этого я не могу пользоваться.

… Без этого я не могу пользоваться.

… Без этого я не могу пользоваться. Досрочное погашение

Не хватает столбца с суммой досрочного погашения и выбора, что уменьшать — платеж или срок. Было бы очень полезно

Разработчик IT-Effects указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Не связанные

с пользователем данные

Может вестись сбор следующих данных, которые не связаны с личностью пользователя:

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

Информация

- Провайдер

- IT-Effect Limited Liability Company

- Размер

- 13 МБ

- Категория

Финансы

- Возраст

- 4+

- Copyright

- © 2017 IT-EFFECT LLC

- Цена

- Бесплатно

Сайт разработчика

Поддержка приложения

Политика конфиденциальности

Другие приложения этого разработчика

Вам может понравиться

Калькулятор графика амортизации | Банковский курс

Что такое амортизация?

Каждый месяц ваш платеж по ипотеке идет на погашение суммы займа плюс проценты в дополнение к страховке домовладельцев и налогам на недвижимость. В течение срока кредита часть, которую вы платите в счет основного долга и процентов, будет варьироваться в соответствии с графиком амортизации. Если вы берете ипотечный кредит с фиксированной процентной ставкой, вы будете погашать кредит равными частями, но, тем не менее, сумма, идущая на погашение основного долга, и сумма, идущая на проценты, будут отличаться каждый раз, когда вы делаете платеж.

В течение срока кредита часть, которую вы платите в счет основного долга и процентов, будет варьироваться в соответствии с графиком амортизации. Если вы берете ипотечный кредит с фиксированной процентной ставкой, вы будете погашать кредит равными частями, но, тем не менее, сумма, идущая на погашение основного долга, и сумма, идущая на проценты, будут отличаться каждый раз, когда вы делаете платеж.

В течение срока кредита вы начнете получать более высокий процент платежа, идущий на основную сумму долга, и меньший процент платежа, идущий на проценты. При более длительном периоде амортизации ваш ежемесячный платеж будет ниже, так как у вас будет больше времени для погашения. Недостатком является то, что вы потратите больше на проценты и вам потребуется больше времени для уменьшения основного остатка, поэтому вы будете медленнее наращивать капитал в своем доме.

Что такое график амортизации?

Первоначально большая часть вашего платежа идет на проценты, а не на основную сумму. График погашения кредита будет отображаться по мере того, как срок вашего кредита увеличивается, большая часть вашего платежа идет на выплату основного долга до тех пор, пока кредит не будет полностью выплачен в конце вашего срока.

График погашения кредита будет отображаться по мере того, как срок вашего кредита увеличивается, большая часть вашего платежа идет на выплату основного долга до тех пор, пока кредит не будет полностью выплачен в конце вашего срока.

График погашения ипотечного кредита представляет собой таблицу, в которой перечислены все регулярные платежи по ипотечному кредиту с течением времени. Часть каждого платежа применяется к основному балансу и процентам, а в графике погашения ипотечного кредита указано, сколько пойдет на каждый компонент вашего платежа по ипотечному кредиту.

Как рассчитать амортизацию?

Калькулятор графика амортизации показывает:

- Сколько основной суммы и процентов выплачивается при каждом конкретном платеже.

- Общая сумма основного долга и процентов, выплаченных на указанную дату.

- Сумма основного долга по ипотечному кредиту на указанную дату.

- Сколько времени вы оттяпаете конец ипотеки, внеся один или несколько доплат.

Это означает, что вы можете использовать калькулятор амортизации ипотеки, чтобы:

- Определите, какую основную сумму вы должны сейчас или будете должны в будущем.

- Определите, какую дополнительную сумму вам нужно будет платить каждый месяц, чтобы полностью погасить ипотечный кредит, скажем, за 22 года вместо 30 лет.

- Посмотрите, сколько процентов вы заплатили за весь срок действия ипотеки или в течение определенного года, хотя это может варьироваться в зависимости от того, когда кредитор получает ваши платежи.

- Выясните, сколько акций у вас есть в вашем доме.

Чтобы использовать калькулятор, введите сумму ипотеки, срок ипотеки (в месяцах или годах) и процентную ставку. Вы также можете добавить дополнительные ежемесячные платежи, если вы планируете добавлять дополнительные платежи в течение срока действия кредита. Калькулятор подскажет, каким будет ваш ежемесячный платеж и сколько вы будете платить процентов в течение срока действия кредита. Кроме того, вы получите подробный график, в котором указано, сколько вы будете ежемесячно платить по основной сумме и процентам и сколько непогашенной суммы основного долга у вас будет ежемесячно в течение срока действия кредита.

Кроме того, вы получите подробный график, в котором указано, сколько вы будете ежемесячно платить по основной сумме и процентам и сколько непогашенной суммы основного долга у вас будет ежемесячно в течение срока действия кредита.

Как рассчитать ежемесячные платежи по ипотеке?

Ваши ежемесячные платежи по ипотеке определяются рядом факторов, включая основную сумму кредита, ежемесячную процентную ставку и срок кредита. Более высокая процентная ставка, более высокий остаток основного долга и более длительный срок кредита могут способствовать увеличению ежемесячного платежа.

Формула ежемесячных платежей по ипотеке

Вот формула для расчета ежемесячных платежей вручную:

M = P

r (1 + r) n

(1 + r) n — 1

| Символ | |

|---|---|

| М | общий ежемесячный платеж по ипотеке |

| П | основная сумма кредита |

| р | ваша месячная процентная ставка Кредиторы предоставляют вам годовую ставку, поэтому вам нужно разделить эту цифру на 12 (количество месяцев в году), чтобы получить месячную ставку. Если ваша процентная ставка составляет 5 процентов, ваша месячная ставка составит 0,004167 (0,05/12 = 0,004167). Если ваша процентная ставка составляет 5 процентов, ваша месячная ставка составит 0,004167 (0,05/12 = 0,004167). |

| нет | количество платежей за весь срок кредита Умножьте количество лет в сроке кредита на 12 (количество месяцев в году), чтобы получить количество платежей по кредиту. Например, 30-летняя фиксированная ипотека будет иметь 360 платежей (30×12=360). |

Следующие шаги по выплате ипотеки

Если вы хотите ускорить процесс выплаты, вы можете делать выплаты по ипотеке раз в две недели или дополнительные суммы для уменьшения основной суммы долга каждый месяц или в любое время. Эта тактика окажет минимальное влияние на ваш бюджет, и все же поможет вам значительно сэкономить на процентах.

Если вы можете получить более низкую процентную ставку или более короткий срок кредита, вы можете рефинансировать свою ипотеку. Рефинансирование влечет за собой значительные затраты на закрытие, поэтому обязательно оцените, перевесит ли сумма, которую вы сэкономите, эти первоначальные расходы.

Другим вариантом является переоформление ипотечного кредита, при котором вы сохраняете существующий кредит и выплачиваете единовременную сумму в счет погашения основного долга, а ваш кредитор создает новый график погашения, отражающий текущий баланс. Срок кредита и процентная ставка останутся прежними, но ваш ежемесячный платеж будет ниже. С комиссией около 200-300 долларов переработка может быть более дешевой альтернативой рефинансированию.

Наконец, модификация ипотечного кредита делает ипотечный кредит текущим для заемщиков, испытывающих финансовые трудности. Хотя модификация кредита может позволить вам быстрее освободиться от ипотечного кредита, а также снизить процентную нагрузку, этот вариант может негативно повлиять на ваш кредит.

Что такое амортизация ипотеки? | Bankrate

С течением времени доля вашего ежемесячного платежа по ипотеке, приходящаяся на основную сумму и проценты, меняется в зависимости от вашего графика амортизации. Понимание вашего графика погашения может помочь вам принять обоснованное решение о том, как лучше всего погасить кредит, а также о том, сколько времени и затрат потребуется для этого.

Понимание вашего графика погашения может помочь вам принять обоснованное решение о том, как лучше всего погасить кредит, а также о том, сколько времени и затрат потребуется для этого.

Что такое ипотечная амортизация и как она работает?

Амортизация по ипотечному кредиту описывает процесс, при котором заемщик производит платежи в рассрочку для погашения остатка кредита в течение установленного периода времени. Эти платежи делятся на основную сумму, или сумму займа, и проценты, или то, что кредитор взимает за заимствование средств. Кредиторы структурируют ссуды таким образом отчасти, чтобы снизить риск, если заемщик прекратит выплаты.

При ипотеке с фиксированной процентной ставкой ежемесячные платежи остаются неизменными в течение всего срока кредита. Однако каждый раз, когда вы делаете платеж, сумма вашего платежа, которая идет на основную сумму, отличается от суммы, которая применяется к процентам, даже если каждый платеж производится равными частями.

По мере погашения кредита вы можете ожидать, что более высокий процент вашего платежа пойдет на погашение основного долга, а меньший процент пойдет на проценты.

— Нишанк Кханна Директор по маркетингу Clarify Capital в Нью-Йорке

Чем дольше период амортизации, тем меньше ваш ежемесячный платеж. Это потому, что чем дольше вы распределяете свои платежи, тем меньше это будет стоить вам каждый месяц, просто потому, что у вас больше времени для погашения.

Однако недостатком более длительного срока кредита является то, что больше денег тратится на проценты. Кроме того, поскольку процентные платежи связаны с более длительной ипотекой, требуется больше времени, чтобы действительно внести вклад в основную сумму и увеличить капитал в вашем доме — фактор, который следует учитывать при сравнении вариантов кредита.

Что такое график погашения ипотечного кредита?

График или таблица погашения ипотечного кредита представляет собой список всех платежей с указанием соответствующих дат. Графики амортизации по ипотечным кредитам сложны, и их проще всего сделать с помощью калькулятора амортизации. Вы можете использовать калькулятор амортизации Bankrate, чтобы узнать, какой график амортизации будет основан на введенных вами условиях кредита.

Вы можете использовать калькулятор амортизации Bankrate, чтобы узнать, какой график амортизации будет основан на введенных вами условиях кредита.

«Калькулятор необходим из-за множества задействованных переменных, включая количество периодов начисления сложных процентов, процентную ставку, сумму кредита и окончательный баланс», — говорит Тревор Калтон, президент Evergreen Capital Advisors в Портленде, штат Орегон.

Пример графика погашения ипотечного кредита

Предположим, вы взяли ипотечный кредит сроком на 30 лет на сумму 250 000 долларов США с фиксированной процентной ставкой 4 процента. На этих условиях ваш ежемесячный платеж по ипотеке (основная сумма и проценты) составит 1,19 доллара США.3,54, а общая сумма процентов за 30 лет составит 179 673,77 долларов.

Вот фрагмент того, как будет выглядеть ваш график амортизации в этом примере в первый год срока кредита (при условии, что вы получили кредит в 2021 году):

Вот как будет выглядеть ваш график амортизации в последний год:

Как показано, сумма вашего платежа, относящаяся к основной сумме, увеличивается по мере приближения срока погашения ипотеки, а сумма, применяемая к процентам, уменьшается.

Обратите внимание, что это относится к типичной 30-летней ипотеке с фиксированной процентной ставкой. Графики амортизации — и то, как платеж распределяется между процентами и основной суммой — могут варьироваться в зависимости от таких факторов, как сумма займа и ваш первоначальный взнос, продолжительность срока кредита и другие условия. Использование калькулятора Bankrate может помочь вам увидеть, какими будут результаты для различных сценариев.

Где найти график погашения ипотечного кредита

Не ожидайте, что ваш ипотечный кредитор будет регулярно отправлять вам по почте или по электронной почте график погашения ипотечного кредита. Вы, скорее всего, найдете его, войдя на портал или веб-сайт вашего кредитора и получив доступ к информации о своем кредите в Интернете, но в некоторых случаях вам, возможно, придется связаться со своим кредитором, чтобы запросить его.

«Заемщикам обычно нужно позвонить в свой банк или кредитору, чтобы запросить график погашения существующей ипотечной ссуды», — говорит Дэвид Друи, региональный президент Флоридского банка Centennial Bank, базирующегося в Майами.

Почему вы должны понимать график погашения ипотечного кредита

При принятии решения о сроке кредита и амортизации важно учитывать, как долго вы планируете оставаться в доме.

«Скажем, вы купили стартовый дом, намереваясь жить в нем всего пять лет, прежде чем перейти на более просторный дом», — говорит Кханна. «Вы рассчитываете получить прибыль при продаже, но обнаруживаете, что должны больше, чем стоимость дома. Это из-за выбранного вами графика амортизации и небольшого снижения стоимости дома. В этом сценарии вы выбрали 30-летнюю ипотеку, а не 15-летнюю ссуду, и большая часть ваших платежей пошла на проценты, а не на основной баланс».

Понимание вашего графика амортизации также может помочь вам определить, нужно ли вам изменить свою стратегию погашения, особенно если вы испытываете трудности с платежами.

«Для тех, кто может сталкиваться с проблемами ежемесячной выплаты ипотечного кредита, вы можете, например, обсудить со своим кредитором варианты, которые включают рефинансирование вашего ипотечного кредита или ежемесячную выплату только части причитающегося долга», — говорит Друи.

Возможно, вы также подумываете о досрочном погашении ипотечного кредита, например, раз в две недели, а не раз в месяц. Знание того, как амортизируется ваш кредит, также может помочь в разработке стратегии.

Как колебания процентных ставок влияют на амортизацию ипотеки?

Если у вас есть ипотечный кредит с фиксированной ставкой, изменение процентных ставок на более широком рынке не повлияет на вашу амортизацию, поскольку вы привязаны к своей ставке на определенный срок. Если бы вы рефинансировали этот кредит с фиксированной процентной ставкой на другой срок, скажем, на 15 лет вместо 30, ваш новый кредит амортизировался бы по-другому в течение более короткого периода.

Если у вас есть ипотечный кредит с плавающей процентной ставкой, и ваша ставка меняется вверх или вниз, процентные платежи в вашем графике амортизации изменятся, чтобы отразить это.

Часто задаваемые вопросы об амортизации ипотечного кредита

Лучше всего использовать калькулятор амортизации, чтобы понять, как распределяются ваши платежи в течение срока действия ипотеки.

Чтобы использовать калькулятор, введите сумму ипотеки (основную сумму), срок (например, 30 лет) и процентную ставку. Калькулятор предоставит подробный график для каждого месяца вашего кредита с подробностями, такими как, сколько основного долга и процентов будет выплачено в любой данный платеж и сколько основного долга и процентов было выплачено к определенной дате.Отрицательная амортизация происходит, когда платежи, которые вы делаете, не покрывают проценты по кредиту. Это может быть в том случае, если ваш кредитор позволяет вам, например, первоначально платить только часть процентов. Это означает, что ваш баланс растет, а не выплачивается. Со временем, если сумма, которую вы должны, в конечном итоге превысит стоимость вашего дома, вы окажетесь «под водой» в собственности, что затруднит продажу и использование этих доходов для погашения ипотеки.

Чтобы использовать калькулятор, введите сумму ипотеки (основную сумму), срок (например, 30 лет) и процентную ставку. Калькулятор предоставит подробный график для каждого месяца вашего кредита с подробностями, такими как, сколько основного долга и процентов будет выплачено в любой данный платеж и сколько основного долга и процентов было выплачено к определенной дате.

Чтобы использовать калькулятор, введите сумму ипотеки (основную сумму), срок (например, 30 лет) и процентную ставку. Калькулятор предоставит подробный график для каждого месяца вашего кредита с подробностями, такими как, сколько основного долга и процентов будет выплачено в любой данный платеж и сколько основного долга и процентов было выплачено к определенной дате. {

«@context»: «https://schema.org»,

«@type»: «FAQPage»,

«mainEntity»: [

{

«@type»: «Вопрос»,

«имя ”: «Как вы рассчитываете амортизацию?»,

«acceptedAnswer»: {

«@type»: «Ответ»,

«текст»: «Лучше всего использовать калькулятор амортизации, чтобы понять, как распределяются ваши платежи в течение жизни вашей ипотеки. Чтобы использовать калькулятор, введите сумму ипотеки (основную сумму), срок (например, 30 лет) и процентную ставку. Калькулятор предоставит подробный график для каждого месяца вашего кредита с такими подробностями, как сумма основного долга и процентов, которые будут выплачены при любом платеже, а также сумма основного долга и процентов, выплаченных к определенной дате».

Чтобы использовать калькулятор, введите сумму ипотеки (основную сумму), срок (например, 30 лет) и процентную ставку. Калькулятор предоставит подробный график для каждого месяца вашего кредита с такими подробностями, как сумма основного долга и процентов, которые будут выплачены при любом платеже, а также сумма основного долга и процентов, выплаченных к определенной дате».

}

},

{

«@type»: «Вопрос»,

«name»: «Что такое отрицательная амортизация?»,

«acceptedAnswer»: {

«@type»: «Ответ»,

«текст» : «Отрицательная амортизация происходит, когда платежи, которые вы делаете, не покрывают проценты по кредиту. Это может быть в том случае, если ваш кредитор позволяет вам, например, первоначально платить только часть процентов. Это означает, что ваш баланс растет, а не выплачивается. Со временем, если сумма, которую вы должны, в конечном итоге превысит стоимость вашего дома, вы окажетесь «под водой» в собственности, что затруднит продажу и использование этих доходов для погашения ипотеки».