Содержание

Как получить налоговый вычет | Застройщик «Атмосфера»

После покупки квартиры можно получить имущественный налоговый вычет и вернуть НДФЛ, который у вас удержали на работе.

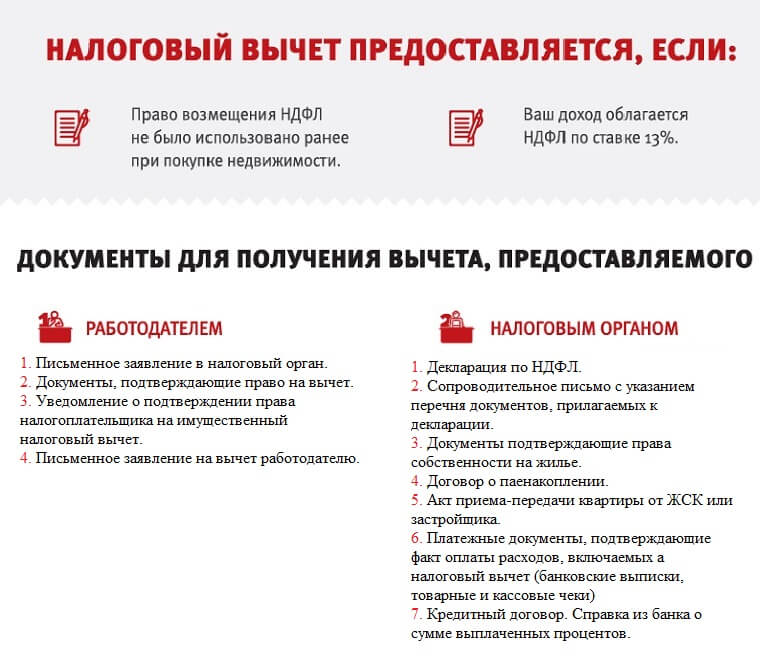

Кто может получить вычет

Должны совпасть следующие условия:

- Вы налоговый резидент РФ.

- У вас есть доход, который облагается НДФЛ по ставке 13%.

- Квартира оплачена вашими деньгами или ипотекой.

- Есть платежные документы.

- Продавец не близкий родственник, а квартира в России.

- При покупке новостройки подписан акт приема-передачи.

- При покупке готовой квартиры зарегистрировано право собственности.

- Раньше не использовали право на вычет или есть остаток.

За какое жилье можно получить вычет

Налоговый вычет можно получить за новостройку или готовую квартиру. Но если это новостройка, право на вычет возникает только после подписания акта приема-передачи квартиры. Налог можно будет вернуть за этот год и последующие, если будет неиспользованный остаток.

Налог можно будет вернуть за этот год и последующие, если будет неиспользованный остаток.

Сколько денег можно вернуть

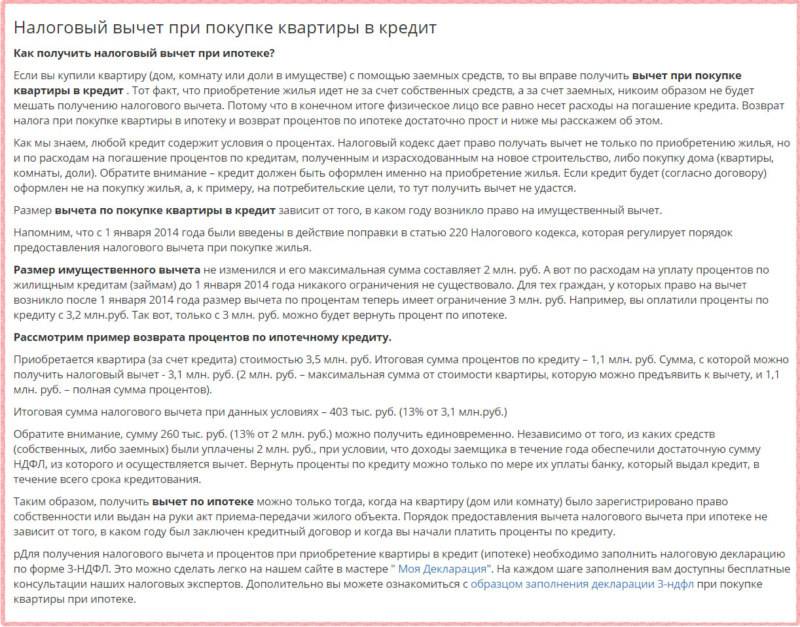

Покупка квартиры. Вычет предоставляется в размере фактических расходов на покупку квартиры, но не более 2 млн ₽ для человека. Налог к возврату — максимум 260 тысяч ₽. Вычет предоставляется один раз, но его можно использовать по нескольким объектам, пока не закончится вся сумма.

Ипотечные проценты. Еще есть вычет по ипотечным процентам — в размере фактически уплаченных банку, но не более 3 млн ₽. Налог к возврату — до 390 000 ₽. Этот вид вычета предоставляется только один раз по одному объекту. Неиспользованный остаток нельзя перенести на другие кредитные договоры.

Покупка в браке. Если квартира приобретена одним из супругов в браке, каждый из них может получить вычет и вернуть свой налог за один и тот же объект недвижимости — как со стоимости жилья, так и с процентов. Расходы на квартиру супруги могут распределить в любой пропорции. Не имеет значения, кто реально платил по договору и указан собственником в документах.

Не имеет значения, кто реально платил по договору и указан собственником в документах.

Например, если квартира стоит 5 млн ₽, каждый супруг может получить вычет в пределах 2 млн ₽ и вернуть 260 000 ₽ НДФЛ. Всего семья вернет из бюджета 520 000 ₽ налога — возможно, за несколько лет. С учетом процентов по ипотеке сумма может быть и больше.

Как получить вычет

Через работодателя. Для этого нужно получить справку о праве на вычет. Она оформляется на сайте ФНС и выдается в течение месяца. Справку нужно передать на работу, чтобы не удерживали налог в текущем году.

По декларации. Этот вариант подходит по окончании года, за который хотите вернуть налог. Декларацию можно подать за три предыдущих года, если в эти периоды уже было право на вычет. Все оформляется в личном кабинете. На проверку декларации отводится 3 месяца, на возврат налога — еще месяц.

Упрощенно. С 2021 года применяется упрощенный порядок налоговых вычетов. Уведомление о праве на такой вычет появится в личном кабинете. Если его там нет, оформите самостоятельно.

Уведомление о праве на такой вычет появится в личном кабинете. Если его там нет, оформите самостоятельно.

Если вычет не удалось использовать за год, остаток переносится на следующие периоды, пока не будет полностью использован.

Налоговый вычет — получить за покупку квартиры в ипотеку, образование, лечение

Доверьте команде опытных юристов полное правовое сопровождение при получении вычета по ипотеке. Они проведут консультацию, помогут проверить корректность начисления налогов и распланировать личный бюджет, подготовить документы и подать заявление на возврат денежных средств.

Оцените преимущества услуги получения налогового вычета при покупке квартиры в ипотеку и возврата налога за лечение, обучение, страхование, взносы на ИИС.

Экономия времени

Вам не придется изучать налоговое законодательство, самостоятельно оформлять документы и общаться с ИФНС (Инспекция федеральной налоговой службы). Все эти задачи мы берем на себя.

Просто и удобно

Получение консультации по налоговым вычетам за покупку жилья доступно для физических лиц онлайн, через личный кабинет или бесплатно по телефону.

Высокое качество сервиса

Юристы, которые специализируются на предоставлении помощи в подаче документов и получении налогового вычета, знают актуальные нормы закона и имеют многолетний опыт сотрудничества с органами ФНС.

Выгодно

Вы можете получить консультацию по возможности увеличения размера налогового вычета к возврату или уменьшения налога при продаже недвижимого имущества.

Гарантия качества

Полное сопровождение клиента на этапах получения имущественного вычета по уплаченным процентам ипотеки, возврата налога за образование, лечение, страхование и т. д.: от оформления документов до перечисления денег на счет.

Получение вычета не выходя из дома

Заполнить декларацию и подать сканы документов в ИФНС по ЭДО (создание КЭП) можно в режиме онлайн.

Отправить заявку

Получение сертификата на налоговый вычет — это возможность вернуть налог с расходов не только на купленную ипотечную квартиру, но и обучение, страхование, лечение, инвестирование с помощью ИИС. Вы вправе сделать возврат части средств как за покупку жилья, так и уплату процентов по ипотеке.

Вы вправе сделать возврат части средств как за покупку жилья, так и уплату процентов по ипотеке.

1. Приобрести сертификат

Приобрести сертификат на сайте Росбанк Дом2 или у менеджеров банка

2. Активировать сертификат

По телефону 8(800) 500-35-68 или в личном кабинете на сайте компании через форму «Регистрация», используя индивидуальный номер Сертификата и код активации

3. Войти в личный кабинет

Для входа в Личный кабинет использовать пароль, который будут направлен в письме после регистрации. Логин – номер Сертификата.

4. Получить консультацию

По телефону 8(800) 500-35-68 или в личном кабинете на сайте

В рамках услуги по заполнению документов для налогового вычета (13%) клиенты могут рассчитывать на профессиональную консультацию. Специалисты проинформируют о наличии прав на льготы от государства, корректности начисления налогов и помогут в планировании бюджета. Предварительно вы можете самостоятельно рассчитать сумму возврата с помощью онлайн-калькулятора. Сервис позволит получить примерные результаты, приближенные к действительным.

Сервис позволит получить примерные результаты, приближенные к действительным.

Заказать услугу сопровождения можно оставив заявку на сайте банка. Для получения налогового вычета потребуется предоставить сканы следующих документов: выписка из ЕГРН о праве собственности, справка о доходах 2-НДФЛ, подтверждение оплаты покупки недвижимости (квитанции, платежные поручения, расписки), договор ипотеки и т. д. Подробный список можно запросить у менеджера или в Личном кабинете.

1 Услуга предоставляется ООО «Юридические Решения». ОГРН: 5177746279266, ИНН: 9718083320, КПП: 770701001. Адрес: 127055, г. Москва, Бутырский вал, д. 68/70 стр.1

2 Оформить сертификат вы можете по ссылке.

Что нужно знать об отказе от договора купли-продажи жилья

- В прошлом месяце было расторгнуто около 15% всех договоров на жилье, что свидетельствует о самой высокой доле расторжений с марта 2020 года, когда она составляла 17,6%, как показывает новое исследование.

- В зависимости от динамики местного рынка покупатели не отказываются от непредвиденных обстоятельств, как это было в течение последних нескольких лет.

- Стоит убедиться, что вы знаете, при каких конкретных обстоятельствах вы можете расторгнуть договор, не потеряв залог.

Саул Леб | АФП | Getty Images

Если вы потенциальный покупатель жилья и передумали, вы не одиноки.

В июне было расторгнуто около 15% всех контрактов на жилье, что стало самым высоким показателем с марта 2020 года — начала пандемии — когда она составляла 17,6%, по данным брокерской компании Redfin. Год назад эта доля составляла 11,2%.

Тем не менее, прежде чем вы присоединитесь к числу покупателей, отказывающихся от незавершенной сделки, важно подумать, дорого ли вам это будет стоить. Или, если вы еще не подписали первоначальный контракт, но приближаетесь к этому моменту, стоит знать, можете ли вы отменить его в какой-то момент таким образом, чтобы не потерять свой депозит.

Сколько денег стоит на кону при нарушении контракта

Как правило, покупатели предоставляют так называемый задаток или «добросовестный» депозит, когда делается предложение о доме, хотя особенности варьируются от штата к штату. Сумма обычно составляет от 1% до 5% от покупной цены , но может достигать 10% в зависимости от местного рынка.

Депозит хранится на счете условного депонирования и идет на оплату первоначального взноса или других расходов, связанных с закрытием сделки, когда вы завершаете покупку при расчете.

Если продавец примет ваше предложение и вы подпишете договор купли-продажи — за несколько недель или месяцев до расчета — вы рискуете потерять залог, если попытаетесь расторгнуть договор, не выполнив условий.

посмотреть сейчас

Как непредвиденные обстоятельства могут помочь защитить покупателей

Учитывая финансовые риски расторжения контракта, имеет смысл убедиться, что окончательная покупка зависит от определенных аспектов покупки дома. Общие непредвиденные обстоятельства связаны с домашней инспекцией, оценкой и финансированием.

Общие непредвиденные обстоятельства связаны с домашней инспекцией, оценкой и финансированием.

Например, если инспекция должна выявить проблемы с домом, которые неприемлемы для вас, непредвиденная инспекция дома, как правило, означает, что вы можете уйти и вернуть свой залог. Или, если оценка не соответствует согласованной цене продажи или вы не можете получить ипотечный кредит по ставке или условиям, указанным в договоре, вы можете отказаться, не теряя своих денег.

Имейте в виду, однако, что процесс и условия возмещения вашего депозита различаются от штата к штату, сказала Эрин Сайкс, главный экономист Nest Seekers International, брокерской компании по недвижимости.

Почему покупатели отказываются

Несколько тенденций могут увеличить долю расторгнутых договоров.

«Покупатели возвращают непредвиденные расходы в [соглашения о покупке]… и не отдают все это продавцам, как они сделали это месяц назад», — сказал Стивен Ринальди, президент и основатель Rinaldi Group, ипотечного брокера.

Что касается того, почему покупатели отказываются, это может быть связано с проверками домов, которые не прошли проверку с покупателем — или, по крайней мере, дали им отказ.

«Возможно, они отказываются от сделки из-за непредвиденных обстоятельств инспекции… они могут подумать, что могут отменить сделку сейчас, а затем в ближайшие месяцы получить более выгодную сделку по той или иной собственности», — сказал Сайкс.

«Но мы не знаем, насколько изменится рынок», — сказала она.

Они могут подумать, что могут отменить сделку сейчас, а затем получить более выгодную сделку по той или иной собственности в ближайшие месяцы.

Эрин Сайкс

главный экономист Nest Seekers International

Также могут быть проблемы с доступностью, заставляющие покупателей уходить, особенно в новостройках, сказал Аль Бингхэм, специалист по ипотечным кредитам в Momentum Loans в Сэнди, штат Юта.

По сути, из-за того, что строители домов сталкиваются с нехваткой материалов, возведение новых домов занимает больше времени. Это означает, что текущая процентная ставка, доступная покупателю до расчета, может быть выше сейчас, чем до начала строительства.

Это означает, что текущая процентная ставка, доступная покупателю до расчета, может быть выше сейчас, чем до начала строительства.

Покупатели «готовы уйти, даже если они могут претендовать на это, потому что платежи за дом выросли», — сказал Бингхэм. «Они просто не могут себе этого позволить».

Еще из раздела «Личные финансы»:

Эти стратегии на середину года могут сократить налоговый счет в следующем году

Что нужно знать, если ваш работодатель меняет поставщиков услуг 401(k)

Рынок труда по-прежнему «горячий», несмотря на опасения рецессии

После Два года роста цен на жилье, рост процентных ставок затормозили раскаленный рынок жилья. По данным Федерального резервного банка Сент-Луиса, средняя фиксированная ставка по 30-летней ипотеке на прошлой неделе составляла 5,3% по сравнению с чуть выше 3% в начале января.

Например: Фиксированная процентная ставка 5,5% по 30-летней ипотеке на сумму 500 000 долларов приведет к выплате основной суммы и процентов в размере 2 839 долларов в месяц. Эта сумма не включает другие расходы, которые часто включаются в платежи по ипотеке, включая страхование домовладельцев, налоги на имущество или частное ипотечное страхование.

Эта сумма не включает другие расходы, которые часто включаются в платежи по ипотеке, включая страхование домовладельцев, налоги на имущество или частное ипотечное страхование.

Если бы эта ставка составляла 3% — как это было в начале 2022 года — основной и страховой платеж составил бы 2108 долларов.

«Рынок менялся очень быстро, — сказал Ринальди. «Это произошло от того, что люди предлагали цену на 40 000 долларов выше запрашиваемой, отказывались от проверок, обещая своего первенца… до не так много, потому что ставки росли так быстро».

СМОТРЕТЬ LIVEWATCH В ПРИЛОЖЕНИИ

СМОТРЕТЬ LIVEWATCH В ПРИЛОЖЕНИИ

Для чего используются кредиты кредитора?

Кредиты кредитора могут предоставить прекрасную возможность домовладельцам, которым не хватает наличных денег. Однако важно помнить, что кредиты кредитора не являются бесплатными деньгами. Вы платите за все, что берете в кредит в течение срока кредита, когда кредитор увеличивает процентную ставку.

Ваш ежемесячный платеж по ипотеке может увеличиваться всего на несколько долларов каждый месяц, но это небольшое увеличение может составить до нескольких тысяч долларов за короткий промежуток времени. Давайте посмотрим на пример.

Пример кредита кредитора

Предположим, вы хотите купить дом с основной суммой кредита в размере 200 000 долларов и сроком на 30 лет под 4%. Ваш кредитор сообщает вам, что при закрытии вам нужно будет заплатить 6000 долларов США в качестве закрытия. Вы можете взять процентную ставку в размере 4,25%, если не хотите покрывать свои расходы на закрытие.

Единственное, за что вам нужно заплатить, это первоначальный взнос в обмен на более высокие процентные ставки. У вас может не быть этих денег на руках после расчета первоначального взноса, поэтому вы решаете взять кредит кредитора.

Ваш ежемесячный платеж составляет $983,88, потому что вы взяли кредит кредитора. К тому времени, когда ваш кредит истечет, и вы станете владельцем дома, вы выплатите своему кредитору 154 196,73 доллара в виде процентов.

Теперь давайте посмотрим, сколько бы вы заплатили, если бы вы сами покрыли свои расходы на закрытие. Вы заплатите 6000 долларов своему кредитору авансом под 4% — оплата собственных расходов на закрытие означает более низкую процентную ставку. В этом примере ваш ежемесячный платеж составит 954,83 доллара США. Это чуть менее чем на 30 долларов в месяц меньше, чем при более высоком годовом доходе.

В течение срока действия кредита вы платите в общей сложности 143 738,99 долларов США в виде процентов. Даже после того, как вы вычтете 6000 долларов, которые вы заплатили в качестве закрытия, когда брали кредит, этот кредит более чем на 4500 долларов дешевле. Даже небольшое увеличение вашего APR имеет большое значение в том, сколько вы в конечном итоге заплатите.

Давайте подробнее рассмотрим еще некоторые преимущества и недостатки кредиторских кредитов, чтобы помочь вам решить, подходят ли они вам.

Преимущества кредиторских кредитов

Кредитные кредиты могут предложить некоторые важные преимущества, особенно если у вас не хватает наличных денег. Вот некоторые:

Вот некоторые:

- Вы платите своему кредитору меньше авансом. Основным преимуществом кредиторских кредитов является то, что они позволяют закрыть ипотечный кредит, не платя тысячи в стоимости закрытия. Средний покупатель дома платит около 3–6% от стоимости своего кредита на покрытие расходов, которые могут быстро составить тысячи долларов.

- Возможно, вы сможете купить дом раньше. Кредиты могут означать разницу между закрытием сейчас и дополнительными месяцами сбережений. В зависимости от стоимости вашей арендной платы дополнительные расходы на проценты могут быть частично компенсированы за счет экономии на ежемесячных арендных платежах.

- Вы можете избежать PMI . Если вы получаете обычный кредит, ваш кредитор потребует, чтобы вы заплатили частную ипотечную страховку, если у вас нет по крайней мере 20% для внесения по ипотечному кредиту во время закрытия. PMI — это тип защиты, который защищает вашего кредитора, если вы перестанете платить по кредиту.

PMI — это тип защиты, который защищает вашего кредитора, если вы перестанете платить по кредиту.

PMI — это тип защиты, который защищает вашего кредитора, если вы перестанете платить по кредиту.- Вы можете использовать деньги, которые вы должны были бы заплатить в качестве закрытия, в качестве первоначального взноса. Это может быть более выгодно для вас с финансовой точки зрения по двум причинам. Во-первых, чем выше ваш первоначальный взнос, тем ниже потенциальная процентная ставка. Кроме того, надбавки за PMI распределяются в зависимости от размера вашего первоначального взноса. Если вы можете сделать немного более высокий первоначальный взнос, чтобы попасть в более низкий сегмент, вам, возможно, не придется платить столько за PMI.

- Ваш ежемесячный платеж может увеличиться. В зависимости от того, сколько кредитов вы берете, ваш ежемесячный платеж может вырасти всего на несколько долларов. Если вы похожи на большинство покупателей жилья, платить дополнительные 30 долларов в месяц за ипотеку гораздо проще, чем платить 6000 долларов или больше для закрытия.

- Вы можете сэкономить деньги, продав свой дом вскоре после покупки. Основным недостатком более высокой процентной ставки является то, что вы платите больше за кредит по мере его погашения. Допустим, вы планируете продать свой дом или рефинансировать его через несколько лет. Вы можете в конечном итоге заплатить всего на несколько сотен долларов больше процентов. Когда вы сравните эту сумму с тысячами, которые вы можете заплатить во время закрытия, вы сэкономите деньги, используя кредиты.

На что следует обратить внимание

Прежде чем принять эти кредиты, необходимо учесть несколько факторов:

- Кредиты означают, что вы можете заплатить на тысячи больше за свой кредит. Использование кредитов может сэкономить вам деньги, если вы планируете жить в своем доме всего несколько лет. Однако, если вы живете там в течение длительного времени, вы в конечном итоге будете платить больше в течение срока действия вашего кредита. Даже небольшое процентное увеличение может означать дополнительные расходы на ипотечный кредит. Это особенно актуально, если вы берете ипотечный кредит на 30 лет. Чем дольше вы планируете жить в своем доме, тем больше вы будете платить процентов.

Даже небольшое процентное увеличение может означать дополнительные расходы на ипотечный кредит. Это особенно актуально, если вы берете ипотечный кредит на 30 лет. Чем дольше вы планируете жить в своем доме, тем больше вы будете платить процентов.

Даже небольшое процентное увеличение может означать дополнительные расходы на ипотечный кредит. Это особенно актуально, если вы берете ипотечный кредит на 30 лет. Чем дольше вы планируете жить в своем доме, тем больше вы будете платить процентов.- Кредиты кредитора могут увеличить затраты на рефинансирование и будущие затраты на закрытие. Планируете рефинансировать кредит через несколько лет, когда процентные ставки упадут? Помните, что в стоимость рефинансирования входят затраты на закрытие. При рефинансировании вы можете рассчитывать на оплату 2% — 6% от общей стоимости вашего кредита. Поскольку кредиторские кредиты повышают стоимость кредита, они также повышают цену будущих затрат на закрытие, которая будет составлять процент от этого кредита.

Есть и другие, более доступные способы сэкономить на закрытии сделки, помимо постоянно более высокой процентной ставки. Например, вы можете попросить продавца оплатить процент от ваших затрат на закрытие.