Содержание

Как взять ипотеку без первоначального взноса в 2021 году

Как взять ипотеку без первоначального взноса

Ипотечный кредит без первоначального взноса —

тайное желание

любого заемщика. Действительно, зачем копить 10-15% от стоимости квартиры, если есть альтернативы?

Однако зачастую заманчивые предложения оказываются довольно сомнительными и сопряжены

с рисками для

заемщиков. Но есть и исключения. Рассмотрим способы получить ипотеку без

первоначального взноса, которые могут вам подойти.

Зачем банкам первоначальный взнос

Первоначальный взнос — это сумма, которую заемщик

должен

внести при оформлении кредита под залог недвижимости. Как правило, это не менее 10%

от стоимости

объекта.

По сути — это показатель надежности

заемщика, ведь выдача

ипотечного кредита несет в себе риски для банка.

Ипотека без первоначального взноса: миф или реальность

Давайте сразу расставим точки над «i»: оформить

ипотеку, не

вкладывая собственных денежных средств в уплату первоначального взноса сложно, но возможно.

Вот

некоторые способы:

1

Квартиры без

первоначального взноса от застройщика

Таких программ немного и, как правило, это партнерские

проекты между какими-то определенными банками и застройщиками.

2

Залог имеющейся

недвижимости

Банки могут предоставить кредит под залог иного недвижимого

имущества: это может быть квартира, дом, гараж или даже земельный участок. В каждом конкретном

случае

банк будет оценивать ликвидность объекта. При оформлении подобного кредита на предоставленное

имущество

будет наложено обременение, которое банк снимет только после полного погашения кредита.

Такой вариант подходит тем, кто уже имеет жилплощадь, но

планирует переехать в квартиру большей площади или просто планирует приобрести еще один объект

недвижимости. Например, для сдачи в аренду.

3

Средства

материнского капитала как первоначальный взнос

Материнский капитал — это форма государственной

поддержки

семей с детьми. Один из разрешенных вариантов его использования— улучшение жилищных

условий, поэтому всю

сумму вполне можно использовать в качестве первоначального взноса. Однако этой суммы может

не хватить на

первоначальный взнос, поэтому оставшуюся часть придется добавлять из своего кармана.

Важно помнить, что если заемщик использовал средства

материнского капитала для покупки недвижимости, то после погашения кредита он обязан выделить

доли

членам семьи.

Специальные государственные программы

Государство заинтересовано в повышении уровня жизни

своих

граждан, поэтому уже не первый год разрабатывает программы, помогающие приобретать новое жилье на

льготных условиях.

«Молодая семья» — это

распространенное название

государственной программы поддержки «Обеспечение доступным и комфортным жильем

и коммунальными услугами

граждан Российской Федерации» в рамках Постановления Правительства

РФ от 30.12.2017 N 1710. Программа

осуществляет государственную поддержку парам, недавно оформившим брак и желающим приобрести жилье.

Государство предоставляет социальную выплату в размере:

не менее 30% от средней стоимости объекта недвижимости для молодых семей без детей

не менее 35% для молодых семей, а также для неполных молодых семей с одним

молодым родителем с

одним или несколькими детьми

Эту сумму можно использовать как первоначальный взнос.

Для участия в программе существует ряд условий.

Во-первых,

молодая семья должна быть признана нуждающейся в улучшении жилищных условий. Это решают органы

местного

самоуправления на основании анализа предоставленных документов заявителей. Во-вторых, семья должна

быть

платежеспособной: необходимо, чтобы доходы позволяли выплачивать ипотеку. В-третьих, возраст супругов не

должен превышать 35 лет.

Несмотря на то, что программа федеральная, субъекты

Российской Федерации могут расширить список условий в соответствии с подпрограммами,

принимаемыми на

уровне таких субъектов. Программа действует до 2025 года.

Резюмируя, стоит сказать, что взять ипотеку, не имея на

руках накопленные средства для первоначального взноса, вполне реально. Однако какой бы

вы ни выбрали

вариант, важно помнить, что придется взять на себя серьезные долговые обязательства, которые могут

отразиться на семейном бюджете. Поэтому стоит искать возможности оптимизации долговой нагрузки.

Поэтому стоит искать возможности оптимизации долговой нагрузки.

Выгодно ли платить первоначальный взнос по ипотеке потребительским кредитом?

Опубликовано ·

На чтение 6 мин

Первоначальный взнос — это ключевое отличие ипотеки от других видов кредитов. В статье объясним, выгодно ли брать потребительский кредит на первоначальный взнос, какие есть альтернативы потребительскому кредиту и как точно делать не стоит.

Содержание

- .

- Почему наличие собственных средств обязательно

- .

- Где взять средства на первоначальный взнос

- Воспользоваться рассрочкой

- Схемы работы кредиторов по уплате первоначального взноса

- .

- Использовать материнский капитал или жилищный сертификат

- .

- Оформить кредит под залог недвижимости

- .

- Как не стоит поступать

- .

- Минусы схемы

- .

- Итоги

- .

- Источники

- .

- Рассчитать страхование ипотеки:

.

Почему наличие собственных средств обязательно

Размер первоначального взноса составляет 15-20% от суммы будущей сделки. Для банка наличие у заёмщика собственных средств на первоначальный взнос подтверждает его платёжеспособность. И, наоборот, отсутствие накоплений косвенно говорит о неблагонадёжности или о низком доходе.

Чем больше первоначальный взнос, тем меньше переплата по кредиту.

Банки ужесточили кредитную политику — стараются минимизировать риски и не участвуют в ипотечных программах без первоначального взноса.

Кредиторы не рекомендуют потенциальным заёмщикам оформлять потребительский кредит на первый взнос, так как это увеличивает долговую нагрузку. А если клиент все-таки оформит займ или кредитную карту, то банк может снизить ранее одобренную сумму или откажет в выдаче ипотеки.

Банк может пойти на уступки и выдать потребительский займ и ипотеку, но при условии, что сумма платежей не превысит 30-40% от совокупного дохода заёмщика. Кроме этого, у клиента должна быть положительная кредитная история. Действующие кредиты учитываются при расчёте платежеспособности.

Оформлять потребительский кредит, кредитную карту или микрозайм невыгодно.

Процентная ставка по этим кредитам в 3-5 раз превышает ставки по ипотеке. Обслуживать два займа дорого — повышается вероятность просрочки.

.

Где взять средства на первоначальный взнос

Воспользоваться рассрочкой

С августа 2022 года Альфа-банк и Московский Кредитный Банк (МКБ) стали предлагать отсрочку по внесению суммы первоначального взноса. Из 20 ТОП-банков ДОМ.РФ планирует так сделать, а остальные, в том числе ВТБ и Сбер, даже не рассматривают такую возможность.

В Альфа-банке готовы ждать оплату до двух лет, в МКБ — три месяца. Услуга касается только тех заёмщиков, которые хотят приобрести новостройку за счёт средств, полученных от продажи старой квартиры.

Услуга касается только тех заёмщиков, которые хотят приобрести новостройку за счёт средств, полученных от продажи старой квартиры.

Схемы работы кредиторов по уплате первоначального взноса

В Альфа-банке заёмщик заключает два договора: долевого участия (ДДУ) с застройщиком и ипотечный в банке. При рассрочке до трёх месяцев ипотечный кредит выдадут только после внесения первоначального взноса, но погашать займ можно с 4-го месяца действия кредитного договора. Если рассрочка оформляется на период от 3 до 24 месяцев, первоначальный взнос вносить не требуется. Кредит выдается сразу. Погашение задолженности осуществляется ежемесячно согласно графика платежей. Первоначальный взнос разрешено выплачивать частями через 90 дней с момента подписания ДДУ. Льготный период рассрочки действует до 24 месяцев.

МКБ дает отсрочку по уплате первого взноса на приобретение жилья от застройщиков, которые работают с банком. Клиент подаёт заявку. В течение трёх месяцев подыскивает понравившуюся квартиру. Подписывает ДДУ и получает три месяца отсрочки по внесению средств. Плюс предложения в том, что сделка купли-продажи замораживается. Клиент бронирует стоимость и условия кредита на три месяца до внесения необходимой суммы на счёт эскроу. Только после уплаты взноса начнет действовать кредитный договор.

В течение трёх месяцев подыскивает понравившуюся квартиру. Подписывает ДДУ и получает три месяца отсрочки по внесению средств. Плюс предложения в том, что сделка купли-продажи замораживается. Клиент бронирует стоимость и условия кредита на три месяца до внесения необходимой суммы на счёт эскроу. Только после уплаты взноса начнет действовать кредитный договор.

В рамках таких схем риски банков учтены в процентной ставке, а у застройщиков заложены в стоимость квадратного метра.

.

Использовать материнский капитал или жилищный сертификат

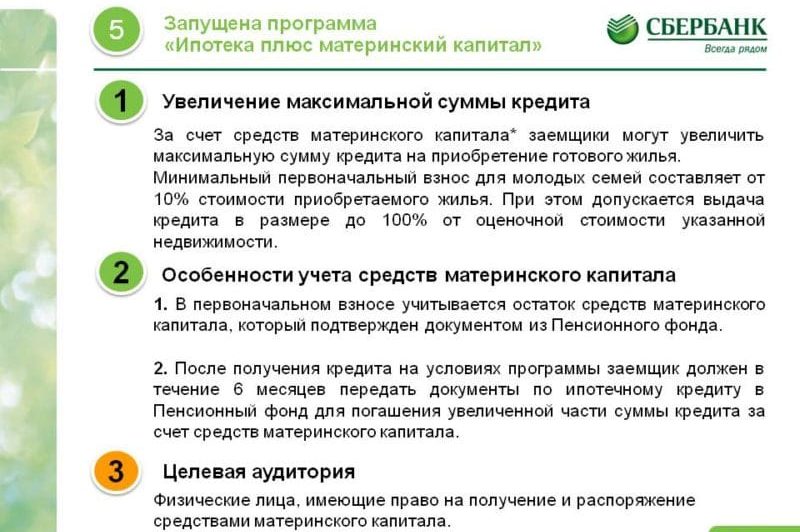

Для первоначального взноса можно использовать средства материнского капитала. Ждать пока исполнится ребенку три года теперь необязательно. Можно приобрести и новостройку, и вторичное жильё.

Например, Сбер предлагает 5 программ, в которых можно использовать маткапитал, в том числе с господдержкой по ставке 0,1% в первый год.

Молодой семье без детей можно обратиться в администрацию города или поселка по прописке. Подать заявление о выделении субсидии на приобретение жилья. Средства жилищной субсидии могут быть использованы в качестве первоначального взноса.

Подать заявление о выделении субсидии на приобретение жилья. Средства жилищной субсидии могут быть использованы в качестве первоначального взноса.

Важно, чтобы на момент получение сертификата каждому из супругов не исполнилось 35 лет и в собственности не было недвижимого имущества.

Региональная программа поддержки молодых семей распространяется на полные/неполные семьи с одним ребёнком/несколькими детьми. От количества детей зависит размер субсидии. Такие семьи могут, например, внести в счет первичного взноса по ипотеке маткапитал, а средствами жилищного сертификата погасить долг перед банком частично или полностью.

.

Оформить кредит под залог недвижимости

Если по каким-то причинам оформить ипотеку не получается, но в собственности есть жильё, можно оформить кредит под залог недвижимости. Займ нецелевой, поэтому клиент может потратить эти деньги на любые цели, в том числе купить недвижимость. Но погасить такой кредит частично или полностью средствами маткапитала/жилищного сертификата не получится.

Но погасить такой кредит частично или полностью средствами маткапитала/жилищного сертификата не получится.

.

Как не стоит поступать

Недобросовестные риелторы предлагают клиентам сомнительные варианты с завышением цены приобретаемого жилья.

В договоре купли-продажи стоимость недвижимости увеличивается на недостающую у покупателя сумму, что незаконно Продавец предоставляет в банк расписку, что якобы получил задаток в размере первоначального взноса. В итоге банк перечисляет заёмные средства продавцу в полном объеме.

Банки, чтобы пресечь такие махинации, используют отчет об оценке недвижимости. По ДДУ оценка оформляется после введения жилого объекта в эксплуатацию, и кредитор может пропустить такой договор. На вторичном рынке жилье оценивают перед покупкой. Если цена будет ниже указанной в договоре купли-продажи, банк в лучшем случае откажет в выдаче кредита. В худшем — заявит в правоохранительные органы о мошенничестве.

.

Минусы схемы

- Участники сделки должны понимать, что несут солидарную уголовную и административную ответственность перед банком

- Если покупатель откажется от сделки, то продавцу придется возмещать полученный по фиктивной расписке задаток, в судебном порядке это возможно

- При владении имуществом менее трех лет продавец должен заплатить налог со всей суммы, полученной от продажи жилья

.

Итоги

- Первоначальный взнос уменьшает долг перед банком и сумму ежемесячных выплат.

- Потребительский кредит увеличивает долговую нагрузку.

- Банки откажут в выдаче либо снизят сумму займа, если оформить потребительский кредит для уплаты первого взноса.

- Отсрочкой оплаты первоначального взноса могут воспользоваться клиенты, которые хотят улучшить жилищные условия за счёт имеющейся у них жилплощади.

- Средства материнского капитала, жилищных субсидий или сертификатов можно использовать в качестве первоначального взноса.

- Схема с увеличением цены в договоре купли-продажи незаконна.

.

Источники

- Материнский капитал Федеральный закон “О дополнительных мерах государственной поддержки семей, имеющих детей” от 29.12.2006 N 256-ФЗ (последняя редакция)

- Правила предоставления молодым семьям социальных выплат на приобретение (строительство) жилья и их использования Постановление Правительства РФ от 17.12.2010 N 1050 (ред. от 02.03.2021)

- Постановление Правительства РФ от 21.03.2006 N 153 (ред. от 18.12.2020) “Об утверждении Правил выпуска и реализации государственных жилищных сертификатов

- Мошенничество в сфере кредитования ст.159.1 УК РФ

.

Оксана Жукова,

финансовый консультант,

опыт работы в банковской сфере 25+

Рассчитать страхование ипотеки:

Понравилась статья?

Оценок пока нет

Поделиться

Программы помощи с первоначальным взносом и гранты

Большая часть помощи предоставляется в виде субсидий на покупку жилья впервые и кредитов, предлагаемых на уровне штата и на местном уровне. Средства могут быть доступны даже в частном секторе и некоммерческих организациях по месту вашего жительства.

Средства могут быть доступны даже в частном секторе и некоммерческих организациях по месту вашего жительства.

Гранты

Наиболее ценной формой помощи при первоначальном взносе является субсидия. Это потому, что гранты предоставляют деньги, которые домовладельцам никогда не придется возвращать — это считается подарком.

Важным предостережением здесь является то, что некоторые программы, которые помечены как гранты организацией, осуществляющей финансирование, могут на самом деле наложить второй залог на ваш дом. Хотя по своей сути в этом нет ничего плохого, если вы знаете, во что ввязываетесь, обязательно внимательно прочитайте условия, связанные с любым соглашением о помощи с первоначальным взносом.

Вы также должны убедиться, что ваш кредитор знает о гранте, иначе вы можете получить «тихую» вторую ипотеку.

Прощаемые кредиты (под 0% годовых)

Прощаемые ипотечные кредиты — это вторые ипотечные кредиты, которые вам не придется выплачивать, пока вы проживаете в доме в течение определенного количества лет.

Процентная ставка по этим кредитам составляет 0%. Участвующие кредиторы простят их — это означает, что владельцам не придется возвращать им долг — через определенное количество лет. Часто кредиторы прощают ссуду через 5 лет, но у них есть возможность продлить период прощения, даже до 15 или 20 лет.

Вам придется погасить эти кредиты, если вы переедете до окончания периода прощения. Например, если ваш кредитор говорит, что простит ваш кредит через 5 лет, и вы переезжаете, рефинансируете свой ипотечный кредит или продаете свой дом через 4 года, вам придется выплатить весь или часть вашего прощаемого кредита.

Эта вторая ипотека обычно достаточно велика, чтобы покрыть весь ваш первоначальный взнос.

Кредиты с отсрочкой платежа (под 0% годовых)

Вы также можете претендовать на вторую ипотеку с отсрочкой платежа. Эти вторые ипотечные кредиты обычно выдаются на сумму кредита, достаточно большую, чтобы покрыть ваш первоначальный взнос, и вам не нужно погашать эти вторые кредиты, пока вы не переедете, не продадите, не рефинансируете свою первую ипотеку или не погасите свой первый кредит.

Эти кредиты никогда не прощаются, поэтому вам придется их погасить, если вы когда-нибудь покинете свой дом. Обычно вы покрываете погашение кредита за счет выручки от продажи вашего жилья.

Кредит под низкий процент

Ваш кредитор или другая организация может предложить вам возможность взять второй ипотечный кредит одновременно с оформлением первого ипотечного кредита. Вы можете использовать средства от этого кредита для покрытия вашего первоначального взноса. Вам придется погашать этот кредит в рассрочку, как правило, когда вы делаете ежемесячные платежи по первому кредиту. Это означает, что вы будете вносить два ипотечных платежа каждый месяц.

Цель состоит в том, чтобы получить низкие проценты по этим кредитам. Некоторые кредиторы или организации могут предлагать эти вторые кредиты вообще без процентов.

Совместные сберегательные программы

Совместные сберегательные программы, также известные как индивидуальные счета развития, — это еще один способ для домовладельцев получить помощь в оплате своих авансовых платежей. В таких программах покупатели жилья вносят деньги на счет в банке, государственном учреждении или общественной организации. Это учреждение соглашается платить столько, сколько вносит покупатель. Затем покупатели могут использовать общую сумму средств, чтобы покрыть свои авансовые платежи.

В таких программах покупатели жилья вносят деньги на счет в банке, государственном учреждении или общественной организации. Это учреждение соглашается платить столько, сколько вносит покупатель. Затем покупатели могут использовать общую сумму средств, чтобы покрыть свои авансовые платежи.

Например, покупатели могут положить на счет 5000 долларов. Затем банк, государственное учреждение или общественная организация, с которой они работают, добавят на счет еще 5000 долларов. Покупатели могут использовать эти 10 000 долларов для покрытия стоимости своего первоначального взноса.

Что такое первоначальный взнос?

Как крупные, так и мелкие авансовые платежи имеют свои уникальные преимущества. Важно тщательно взвесить их и рассмотреть свое личное финансовое положение и цели, прежде чем принимать решение.

Преимущества большого первоначального взноса

Более низкие ставки и страховые взносы

Кредиторы любят большие авансовые платежи, потому что это снижает риск, который вы для них представляете. Чем больше ваш первоначальный взнос, тем меньше вам придется ежемесячно платить как основную сумму, так и проценты. Думайте о первоначальном взносе как о беспроцентном способе получить быстрый старт при погашении вашего дома.

Чем больше ваш первоначальный взнос, тем меньше вам придется ежемесячно платить как основную сумму, так и проценты. Думайте о первоначальном взносе как о беспроцентном способе получить быстрый старт при погашении вашего дома.

Избегайте ипотечного страхования

Некоторые виды кредитов требуют оплаты ипотечного страхования. По обычному кредиту вам, как правило, нужно внести 20%, чтобы не платить частную ипотечную страховку, которая обычно представляет собой ежемесячную плату, которую вы платите как часть своего ежемесячного платежа или выплачивается кредитором вперед в обмен на несколько более высокие проценты. ставка.

По кредиту Федерального жилищного управления (FHA) первоначальный взнос в размере 20% может составлять разницу между оплатой ипотечного страхования на весь срок действия кредита и оплатой ипотечного страхования только в течение первых 11 лет.

Более низкий коэффициент долга к доходу (DTI)

Более низкий DTI означает, что в будущем у вас может быть больше кредитных возможностей. DTI показывает, какая часть вашего ежемесячного дохода идет на погашение долга. Высокий DTI может помешать вам получить другие кредиты или кредиты. (Большинство ипотечных кредиторов ищут DTI около 45% или ниже.) Если вы хотите взять другие кредиты или купить второй дом, то меньшее заимствование (вкладывая больше) может сохранить ваш DTI управляемым.

DTI показывает, какая часть вашего ежемесячного дохода идет на погашение долга. Высокий DTI может помешать вам получить другие кредиты или кредиты. (Большинство ипотечных кредиторов ищут DTI около 45% или ниже.) Если вы хотите взять другие кредиты или купить второй дом, то меньшее заимствование (вкладывая больше) может сохранить ваш DTI управляемым.

Альтернативы внесению крупного первоначального взноса

Если вы не можете внести крупный авансовый платеж во время покупки, вы все равно можете уменьшить сумму процентов, которые вы платите за дом, сделав более крупные платежи ваш основной ипотечный кредит.

Многие домовладельцы могут это сделать, если их доход со временем увеличивается. Процесс внесения более крупных платежей для более быстрого погашения ипотеки иногда называют ускоренными платежами.

Преимущества небольшого первоначального взноса

Купите раньше

Первоначальный взнос в размере 20% может занять годы или даже десятилетия, в зависимости от вашего дохода. Меньший первоначальный взнос может помочь вам приобрести дом раньше.

Меньший первоначальный взнос может помочь вам приобрести дом раньше.

Деньги на ремонт и реконструкцию

Опустошение ваших сбережений на первоначальный взнос может не помочь в долгосрочной перспективе. Как новый домовладелец, вы можете обнаружить, что вам нужно больше денег на ремонт и реконструкцию, чем вы думали. Откладывание этих денег авансом может сделать домовладение менее напряженным.

Сохраняйте резервный фонд

Вам не придется вкладывать средства в свой резервный фонд. Хранить немного денег в банке на случай непредвиденных обстоятельств — разумный ход. Вы не хотите оплачивать неожиданный ремонт автомобиля или медицинские счета в кредит. Удержание части ваших денег может дать вам душевное спокойствие и стать более дешевым способом покрытия экстренных расходов.

Деньги на другие предприятия

Рассмотрите альтернативные издержки, связанные с вложением дополнительных денег в ваш дом на переднем крае. Хотя вы можете получить более низкую процентную ставку и ежемесячный платеж, для вас может быть более целесообразным использовать эти деньги для обучения в колледже, инвестирования или чего-то еще.