Содержание

Кредит в сбербанке ипотека рассчитать. Калькулятор кредита онлайн Сбербанк

ГлавнаяИпотека сбербанкКредит в сбербанке ипотека рассчитать

Рассчитать ипотеку онлайн в Сбербанке в 2018 году

Зная, как рассчитать ипотеку онлайн в Сбербанке в 2018 году, можно сопоставит предварительно свои финансовые возможности с необходимыми дальнейшими затратами на погашение обязательств.

Калькулятор является бесплатным и не влечет за собой каких-либо сложностей. Сбербанк России предоставляет возможность населения воспользоваться одним из нескольких ипотечных продуктов.

Наиболее выгодным продуктом в 2018 году принято считать ипотечное кредитование с целью приобретения недвижимости на вторичном рынке.

Чтобы узнать предварительную сумму переплаты и ежемесячный платеж по ипотеке рекомендуется использовать калькулятор Сбербанка на его официальном портале.

Важные моменты

Сбербанк России предоставляет возможность не только воспользоваться гражданам выгодными предложениями, но и существенно снизить размер процентной ставки.

Помимо этого, предусмотрены условия, благодаря которым можно купить объект жилой недвижимости без оплаты первоначального взноса.

С помощью онлайн калькулятора можно быстро произвести расчеты с целью определения своих финансовых возможностей.

Однако перед этим рекомендуется ознакомиться базовыми теоретическими сведениями и российским законодательством.

Основные аспекты

Под определением ипотека подразумевается одна из разновидностей кредитования с целью покупки недвижимости, которая будет одновременно выступать объектом залогового имущества.

Потенциальному заемщику предоставляются кредитные средства, которые оформлены в форме займа.

Одновременно с этим, заемщик берет на себя обязательство на регулярной основе погашать долговые обязательства по частям, совместно с процентами.

Гарантией при этом выступает сама недвижимость либо иная разновидность залога:

- транспортное средство;

- дом, на которое есть право собственности;

- земельный участок;

- иное дорогостоящее имущество.

Ипотечное кредитование в условиях стабильно завышенных стоимостей на недвижимость является едва не единственным шансом обрести собственную квартиры для дальнейшего проживания.

Период кредитования по ипотеке может варьироваться от 5 до 30 лет – зависит от персональных особенностей самого заемщика.

Одновременно с этим, с целью подписания договора об ипотечном кредитовании возникает необходимость в обращении не только в Сбербанк России, но и в иные компании, в частности:

- к страховикам;

- к независящим оценщикам.

Для возможности получить ипотеку от Сбербанка, необходимо в обязательном порядке:

- иметь в наличии российское гражданство;

- быть в возрасте от 21 до 75 лет;

- иметь в наличии стаж по последнему месту официальной занятости минимум в полгода;

- суммарный стаж работы должен быть не меньше 3 лет;

- иметь в наличии официальное трудоустройство и достаточный уровень заработной платы.

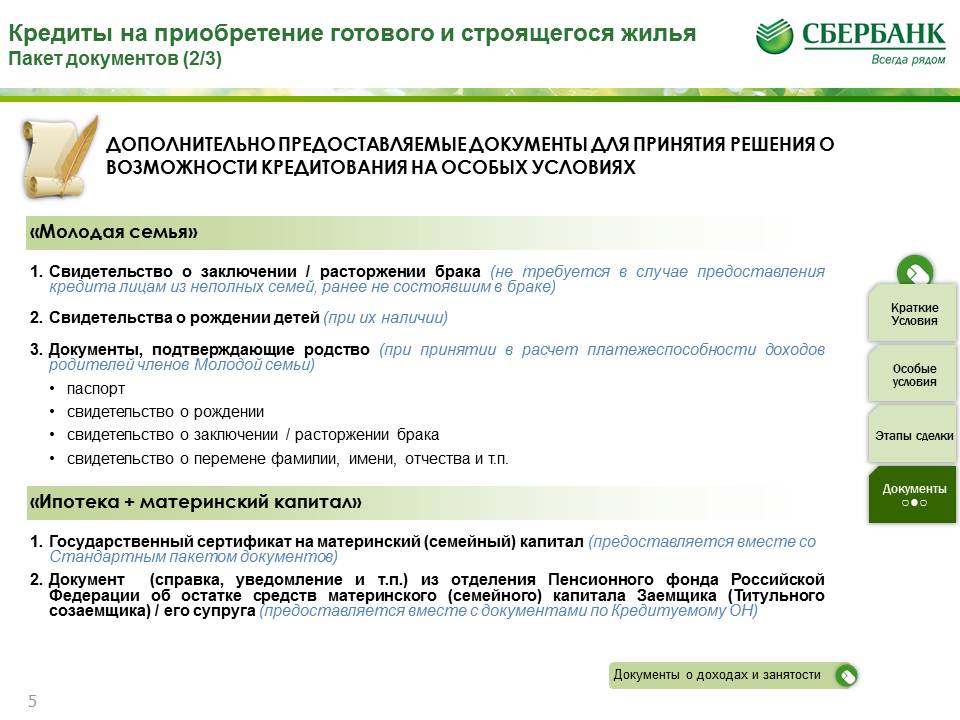

Говоря о документах, то Сбербанк требует от потенциальных клиентов предоставления:

Важно помнить — Сбербанк России требует предоставления справки о доходах по форме 2-НДФЛ в отличии от остальных кредиторов, которые предоставляют свою форму для заполнения.

Если по результатам проверки предоставленных сведений установится факт преднамеренного завышения уровня доходов, то Сбербанк России однозначно откажет в намерениях оформить договор об ипотечном кредитовании.

Правоустанавливающую документацию на приобретаемое жилье допускается возможность предоставить в финансовое учреждение в течении 3 месяцев с момента получения положительного решения.

Обязательно они должны отвечать заявленным требованиям Сбербанка России. Если потенциальные заемщики сомневаются в достоверно предоставленной документации, то рекомендуется обращаться за помощью к квалифицированным юристам, которые предварительно произведут их проверку.

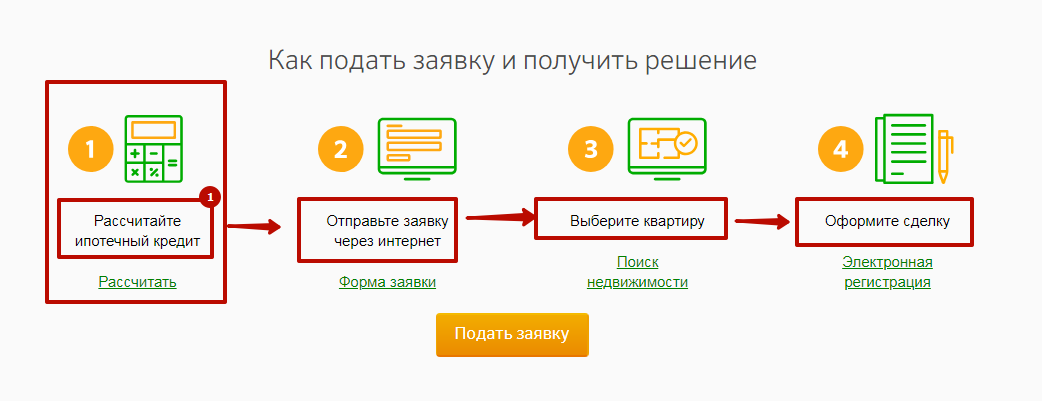

С целью получения ипотечного кредитования от Сбербанка России допускается возможность формирования запроса:

| Через интернет | С помощью заполнения формы на официальном портале банковского учреждения |

| Путем личного обращения | В один из филиалов |

По причине того, что у Сбербанка внушительная сеть филиалов, отыскать один из них в конкретном населенном пункте не составляет большого труда. При необходимости можно узнать адрес в регионе на официальном сайте, в том числе и график работы.

При необходимости можно узнать адрес в регионе на официальном сайте, в том числе и график работы.

Преимущества кредитования в данном банке

Прежде чем принять решение обратиться в Сбербанк России с целью заключения договора об ипотечном кредитовании крайне важно изначально ознакомиться с имеющимися преимуществами и недостатками.

Несмотря на огромную популярность Сбербанка по вопросу предоставления услуг по кредитованию населения существуют как преимущества, так и недостатки.

К основным преимуществам кредитования от Сбербанка принято считать:

- хорошо развитая сеть филиалов. Иными словами, отделение Сбербанка можно отыскать в любом населенном пункте, в том числе и в селах;

- годовая процентная ставка на порядок ниже, нежели у иных кредиторов;

- отсутствие комиссионных сборов;

- предусмотрены различные программы, которые несут за собой возможность использования государственной поддержки;

- финансовые средства на жилую недвижимость в банке могут получить лица, которым на момент погашения долговых обязательств будет меньше 75 лет;

- можно заключить договор об ипотечном кредитовании по программе “По двум документам”;

- ипотечное кредитование может быть оформлено пенсионерами и частными предпринимателями;

- в период расчета ежемесячного дохода, во внимание берется не только размер заработной платы,

- но и иные документальные подтверждения при наличии иных источников прибыли;

- разработанный интернет банкинг простой в использовании и обладает интуитивно понятным интерфейсом.

Среди дополнительных преимуществ кредитования многие заемщики выделяют калькулятор. Под ним подразумевается простая программа на официальном портале, с помощью которой можно узнать основные сведения о будущем займе.

Благодаря такому подходу, потенциальным заемщикам предоставляется возможность понять, а какой размер займа можно рассчитывать, а также на какое жилье можно рассчитывать.

Не беря во внимание внушительное число недостатков, у Сбербанка России существуют и свое недостатки, которые заключаются в следующем:

| Установлены жесткие требования к потенциальным клиентам | В частности трудно получить заем при наличии отрицательного кредитного рейтинга |

| Придирчивость к предоставленному пакету обязательной документации | Из-за чего часто нужно представить дополнительные справки для подтверждения платежеспособности и достоверности сведений |

| Продолжительный период рассмотрения | Сформированного запроса |

Как видно, указанные недостатки не достаточно существенные. Более того, они имеются у всех иных финансовых учреждениях.

Более того, они имеются у всех иных финансовых учреждениях.

Одновременно с этим, если заранее оценить свои возможности, можно с легкостью претендовать на заключение договора об ипотечном кредитовании.

Нормативное регулирование

Основными нормативно-правовыми актами по вопросу ипотечного кредитования принято считать:

- Федеральный закон “Об ипотечном кредитовании граждан на территории России”.

- Федеральный закон “О залоговом имуществе”.

- Федеральный закон “О банках и банковской деятельности”.

Как рассчитать платеж по ипотеке в Сбербанке онлайн

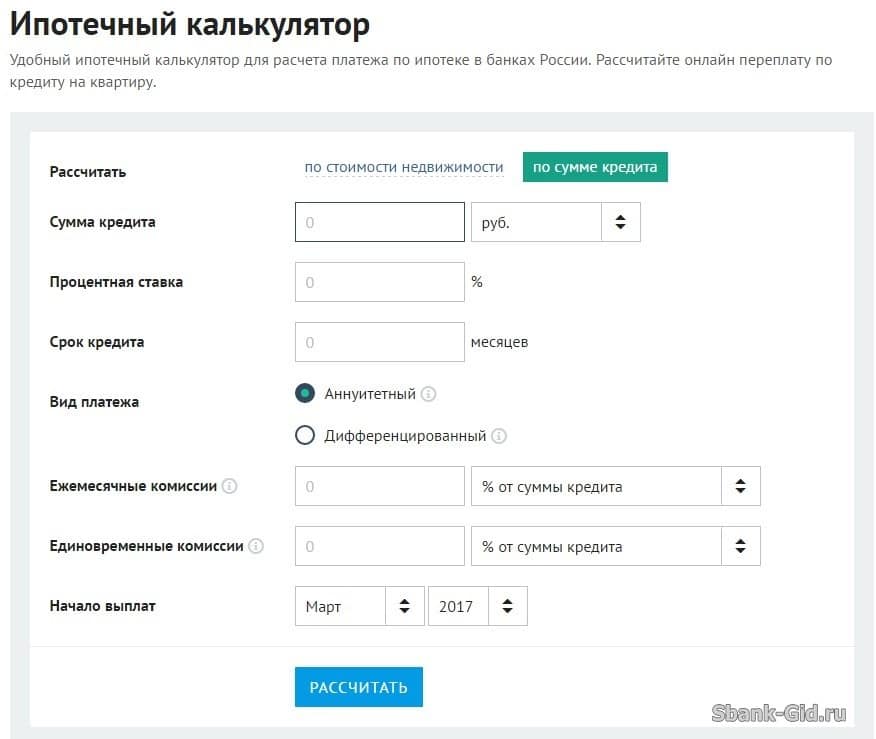

Использовать калькулятор от Сбербанка на его официальном портале достаточно легко. Одновременно с этим необходимо обращать внимание на многочисленные нюансы, игнорирование которых может привести к недостоверным конечным результатам.

Какие данные понадобятся

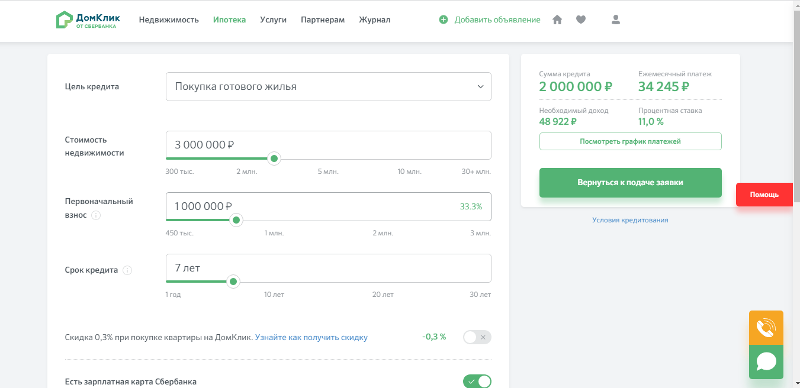

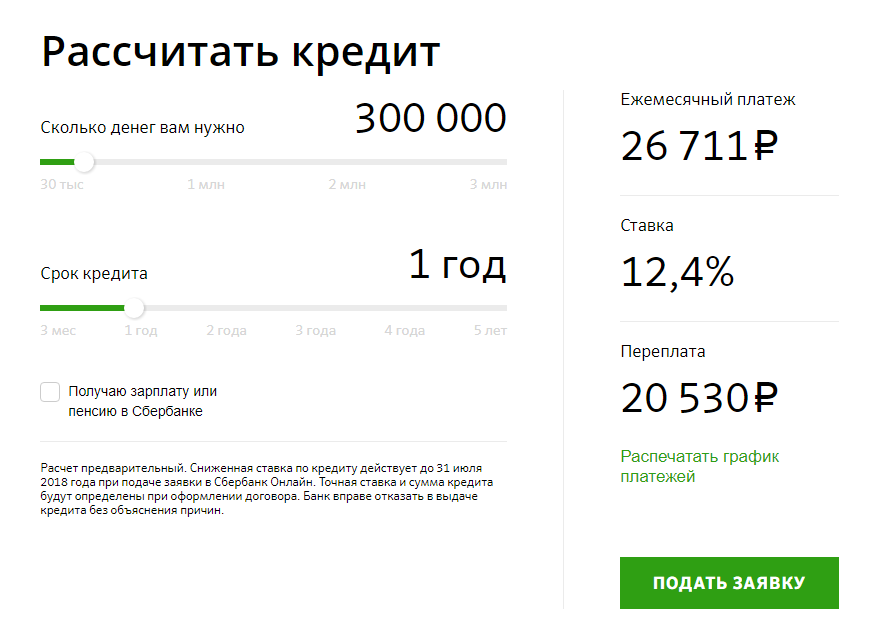

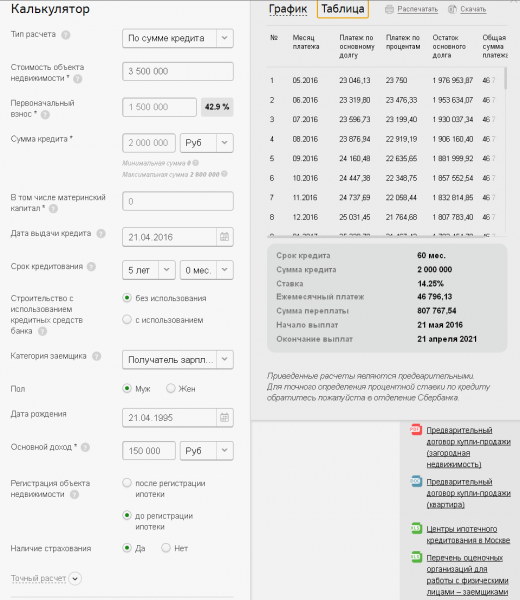

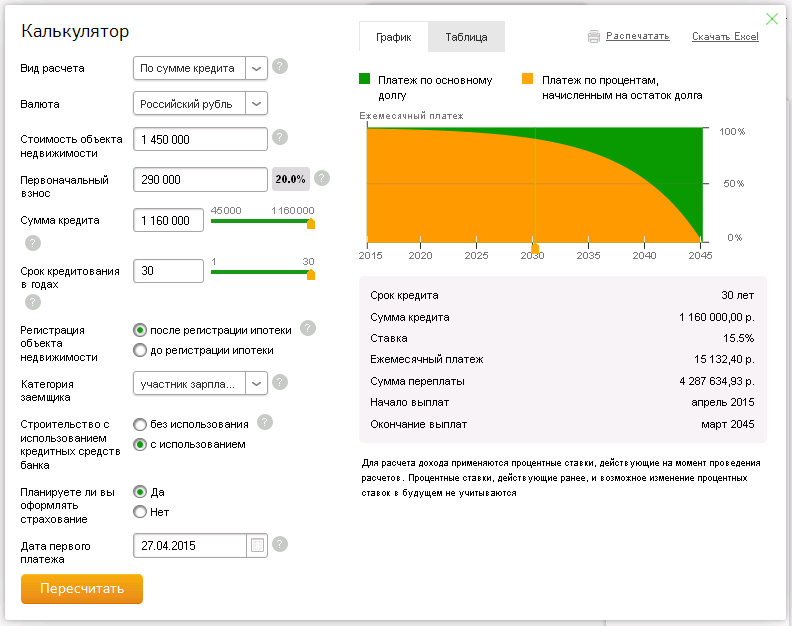

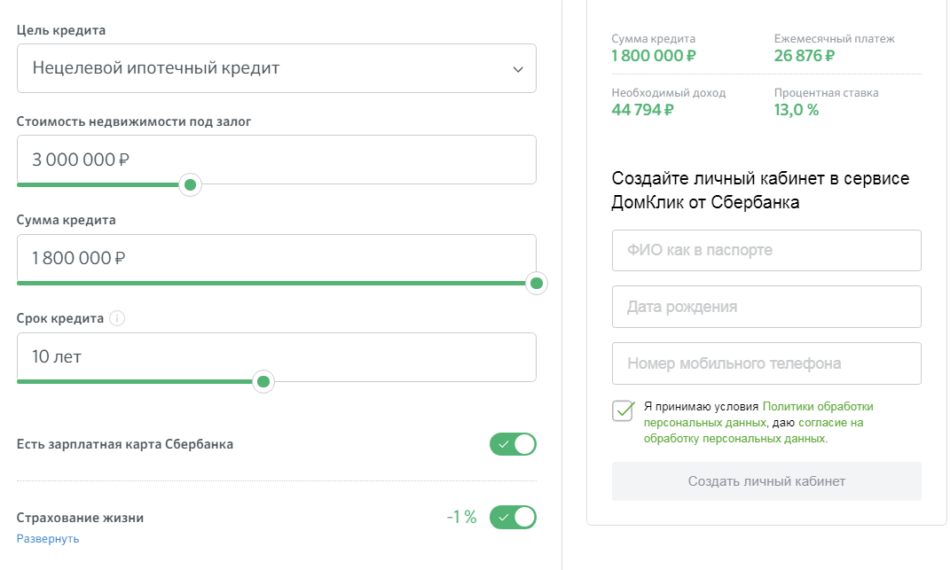

С целью осуществления расчетов рассматриваемым способом необходимо указывать в обязательном порядке сведения относительно:

| Оценочной себестоимости | Приобретаемого объекта недвижимости |

| Размера первоначального взноса | Который может внести заемщик |

| Даты получения | Не играет особой роли, из-за чего во время предварительного расчета можно указывать приблизительное время |

| Периода кредитования | В частности потенциальный заемщик должен указать срок, на который он планирует подписать договор об ипотечном кредитовании |

| Имеющегося суммарного размера | И ежемесячного дохода семьи и заемщика в частности |

| Дополнительных условий, среди которых | Получение заработной платы на карту Сбербанка, что оказывает воздействие на снижение годовой процентной ставки |

| Согласия на оформление договора о страховании | — |

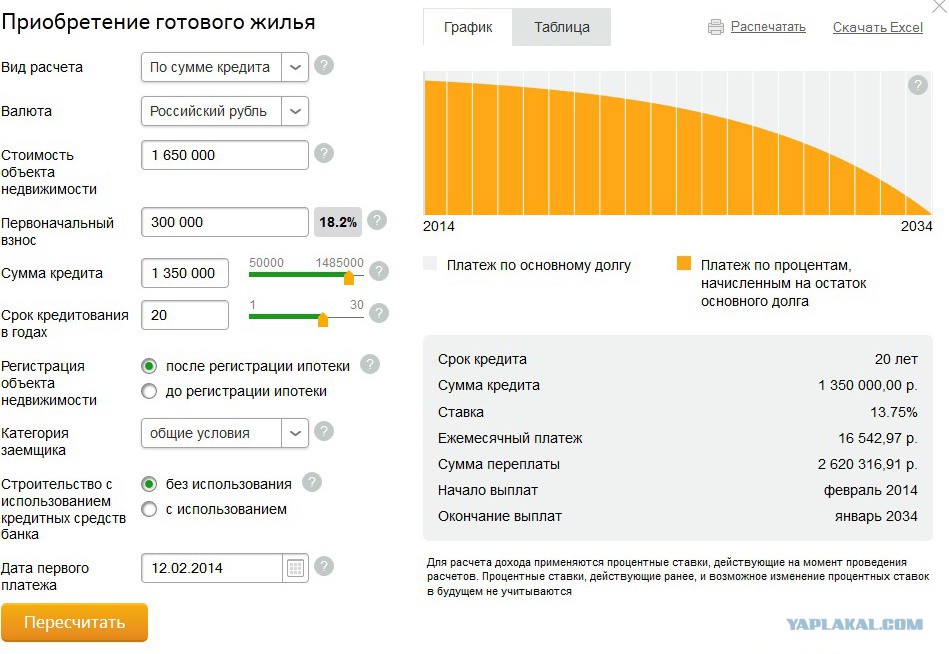

С помощью онлайн калькулятора на официальном сайте Сбербанка России может осуществить предварительный расчет ипотеки с целью приобретения недвижимости на вторичном и первичном рынке.

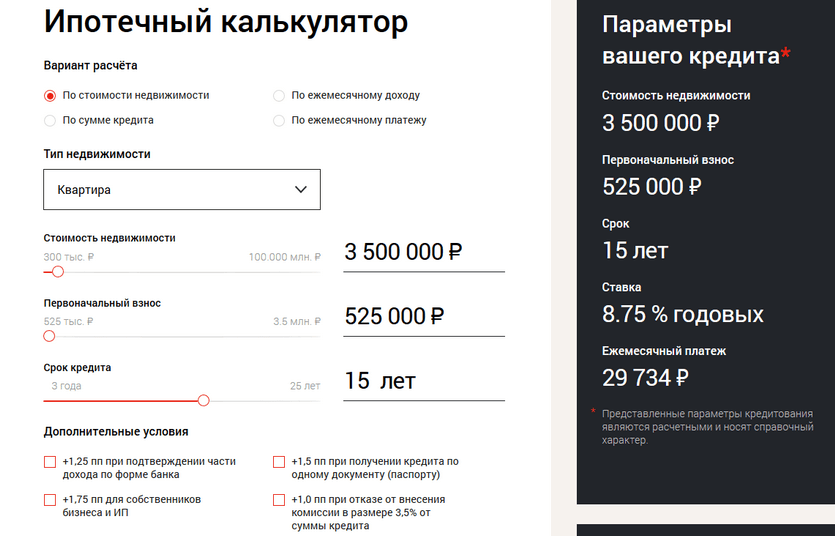

С помощью калькулятора на официальном сайте

Для возможности использовать онлайн калькулятор необходимо перейти на официальный сайт Сбербанка России.

Калькулятор – современный сервис, который используется с целью осуществления предварительного расчета ипотечного кредитования.

Сервис подразумевает под собой форму с несколькими полями. В них подробно отображается:

- себестоимость приобретаемого жилья;

- сумма первоначального взноса по ипотеке;

- период кредитования;

- валюта кредитования – в рублях либо в долларах, евро;

- отношение к финансовому учреждению;

- подробная информация о наличии страховки;

- сумма кредита;

- согласие либо же отказ от электронной формы подписания договора;

- данные о застройщике – если недвижимость приобретается в новостройке либо по договору долевого участия.

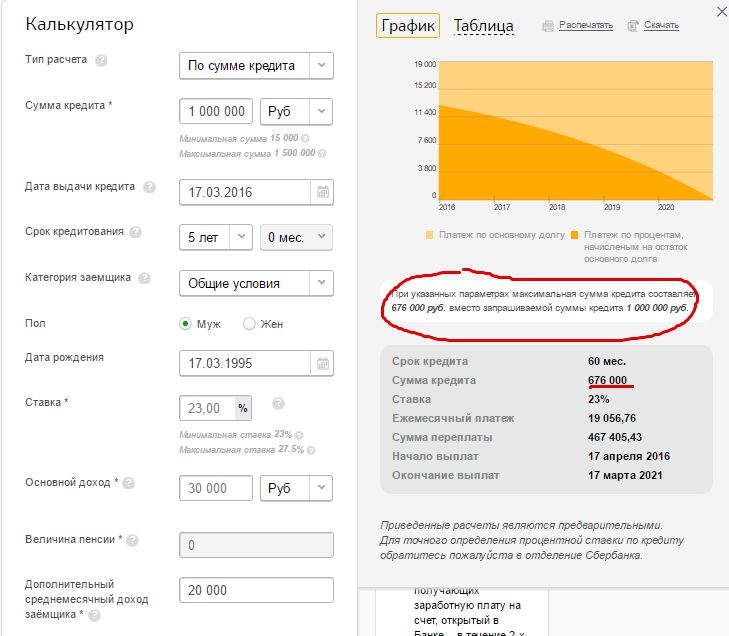

На базе предоставленных сведений в калькуляторе сервис произведет расчет и в течении нескольких минут на экране монитора будут отображены все необходимые данные — размер ежемесячного платежа, процентная ставка, сумма переплаты и так далее.

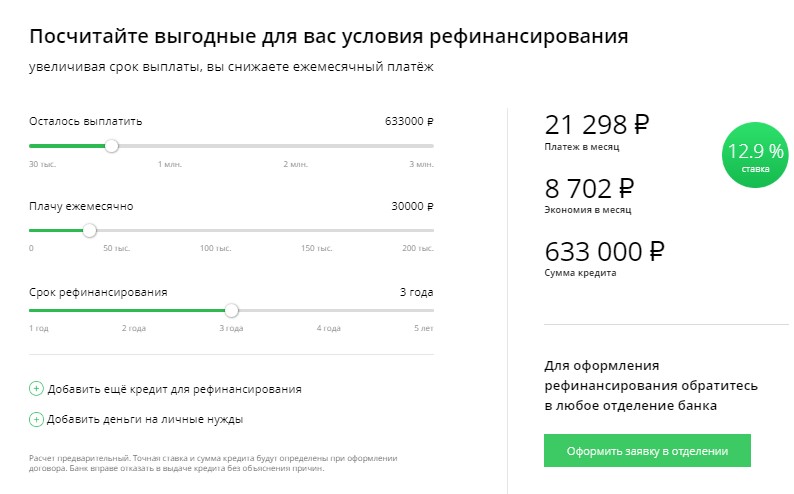

Необходимо помнить, что с помощью калькулятора можно рассчитать и рефинансирование по ипотечным продуктам.

Напоследок хотелось бы отметить — рассчитанные показатели являются исключительно примерными.

Калькулятор от Сбербанка не берет во внимание возможных нюансов сделки, которые учитываются в процессе определения графика платежей сотрудником банка.

Несмотря на это сервис предусматривает возможность ознакомиться со всеми ипотечными продуктами с целью выбора наиболее оптимальной программы.

Расчет на калькуляторе бесплатный для всех и не влечет за собой каких-либо сложностей.

jurist-protect.ru

Калькулятор кредита онлайн Сбербанк — Рассчитать потребительский кредит. Онлайн калькулятор ипотеки Сбербанка

Кредитный калькулятор Сбербанка 2018. Рассчитать потребительский кредит в Сбербанке

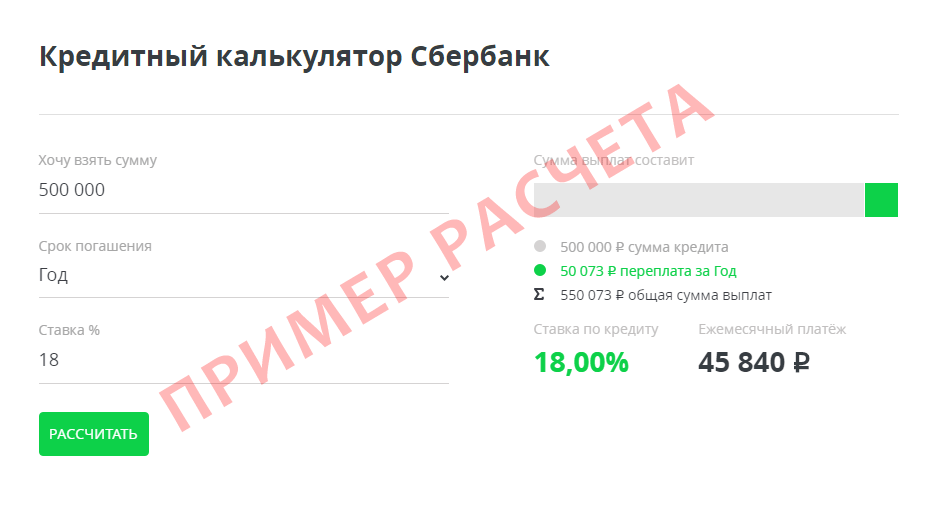

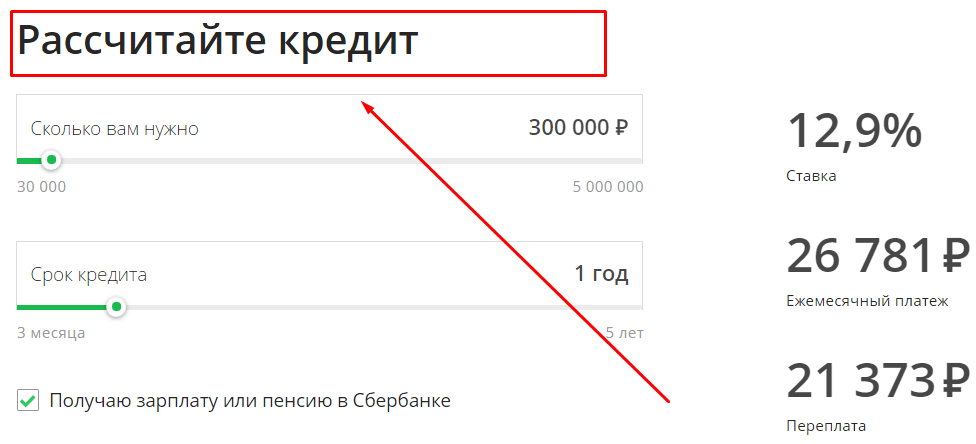

Хотите взять потребительский кредит в Сбербанке в 2018 году? Кредитный калькулятор Сбербанка может рассчитать потребительский и ипотечный кредит, узнать процентную ставку и условия кредитования на сегодня для физических лиц.

Кредиты наличными доступны через сеть филиалов банка. Выберите один из вариантов потребительских кредитов и оцените, насколько это выгодно и удобно.

Калькулятор погашения кредита поможет рассчитать онлайн:

- сумму платежа с процентами

- сумму платежа для кредитов с досрочным погашением

- сумму платежа для кредитов с частичным досрочным погашением

Также можно посмотреть, скачать и распечатать результат расчета с графиком платежей помесячно.

Предприятия и организации являются участниками зарплатных проектов, а их сотрудники — владельцами зарплатных карт, что упрощает оформление кредита.

Калькулятор кредитного займа произведет расчет:

- для держателей зарплатных карт

- для физических (частных) лиц

- для пенсионеров

- для юридических лиц

- для ИП

Условия предоставления кредита зависят от назначения кредита, целей заемщика и определяют необходимый пакет документов заемщика.

Заём можно взять:

Советы по использованию кредитного калькулятора Сбербанка

Для того, чтобы рассчитать кредит необходимо знать свои финансовые возможности и временные рамки кредита, в пределах которого переплата по процентам за кредит минимальна. Банк вам не одобрит ежемесячный платеж, который превышает 50% вашей подтвержденной зарплаты из справки 2-НДФЛ. Поэтому советуем мыслить реалистично и выбрать срок и сумму кредита таким образом, чтобы выплаты были как можно менее обременительны и в тоже время переплата по кредиту была минимальна.

Банк вам не одобрит ежемесячный платеж, который превышает 50% вашей подтвержденной зарплаты из справки 2-НДФЛ. Поэтому советуем мыслить реалистично и выбрать срок и сумму кредита таким образом, чтобы выплаты были как можно менее обременительны и в тоже время переплата по кредиту была минимальна.

Желаем вам приятного расчёта и максимально выгодных условий.

Если вам нужно посчитать ипотеку в Сбербанке, то предлагаем Вам воспользоваться ипотечным калькулятором.

Приведенные расчеты являются предварительными.Для точного определения процентной ставки по кредиту обратитесь, пожалуйста, в отделение Сбербанка.

sberbank-online1.ru

Кредит в сбербанке ипотека рассчитать — О кредитах

Ипотечный калькулятор Сбербанка поможет рассчитать сумму ежемесячного платежа по ипотеке на 2018 — 2019 год, взвесить шансы на досрочное погашение. Пользоваться официальным онлайн калькулятором ипотеки на сайте можно бесплатно! Если вы молодая семья, то вопрос ипотеки уже вас волнует. Она требует серьёзного, вдумчивого подхода. И обязательно точного расчёта. Наш кредитный калькулятор ипотеки очень удобен: доступен онлайн, нагляден и бесплатный. Потратьте полчаса на расчёт, который правильно выстроит ваши расходы на несколько лет вперёд.

Пользоваться официальным онлайн калькулятором ипотеки на сайте можно бесплатно! Если вы молодая семья, то вопрос ипотеки уже вас волнует. Она требует серьёзного, вдумчивого подхода. И обязательно точного расчёта. Наш кредитный калькулятор ипотеки очень удобен: доступен онлайн, нагляден и бесплатный. Потратьте полчаса на расчёт, который правильно выстроит ваши расходы на несколько лет вперёд.

Хотите рассчитать ипотеку и узнать переплату за весь срок ипотечного кредитования ? Чтобы сделать это всего за несколько секунд без визита в банк, воспользуйтесь онлайн-калькулятором на нашем сайте. Он избавит от необходимости самостоятельно идти в отделение Сбербанка и тратить время на консультацию с сотрудниками.

Как выполнить расчет

Для получения точного результата по ипотечному кредитованию вам потребуются исходные данные, к которым относятся:

- — стоимость квартиры, которую вы намереваетесь купить в ипотеку;

- — размер первоначального взноса. В Сбербанке от составляет от 10 процентов от цены на жилье, однако можно внести абсолютно любую сумму не менее данного значения;

- — процентная ставка;

- — срок, на который выдается кредит.

После ввода этой информации остается выбрать тип ежемесячных платежей – аннуитетный или дифференцированный, и запустить программу. Буквально через несколько секунд вы получите результат расчета.

Какая ипотека самая выгодная?

За возможность уже сейчас переселиться в собственное жилище приходится дорого платить. У ипотеки есть и недостатки:

Высокая процентная ставка. Длительный срок кредитования всегда приводит к ощутимой переплате;

Нестабильность финансовой ситуации в России, и невозможность спрогнозировать собственную платежеспособность (заемщик может, например, потерять или сменить работу).

Таким образом, становится понятно, что наиболее выгодным является краткосрочный ипотечный кредит, не более, чем на 5-7 лет. Да, если вы выберете более долгое кредитование, то получите меньший ежемесячный платеж – но вместе с этим в сумме больше переплатите.

С помощью кредитного калькулятора ипотеки можно самостоятельно убедиться, что за 20 лет кредита общая стоимость жилья увеличится на 240% даже без учета страховки.

Нужна ли мне ипотека?

Калькулятор ипотеки Сбербанка 2018 — 2019 станет хорошим подспорьем для тех, кто еще не решил – потянет ли выплаты? Займ на приобретение собственного жилья помогает разным категориям людей:

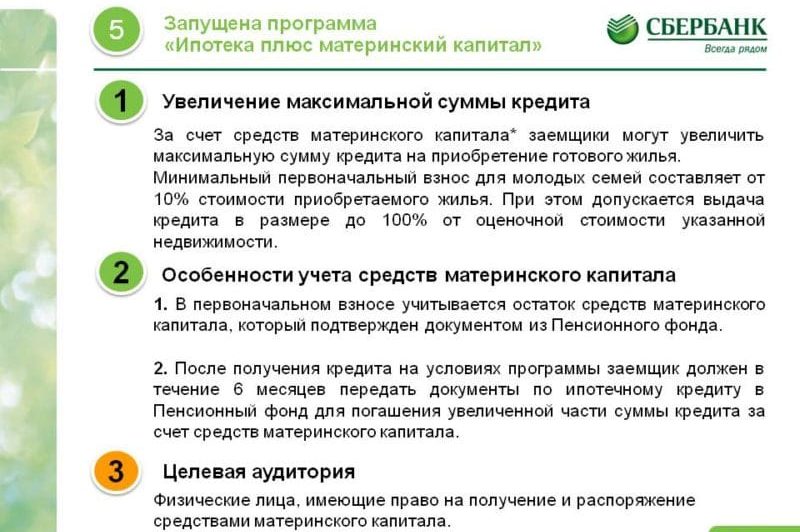

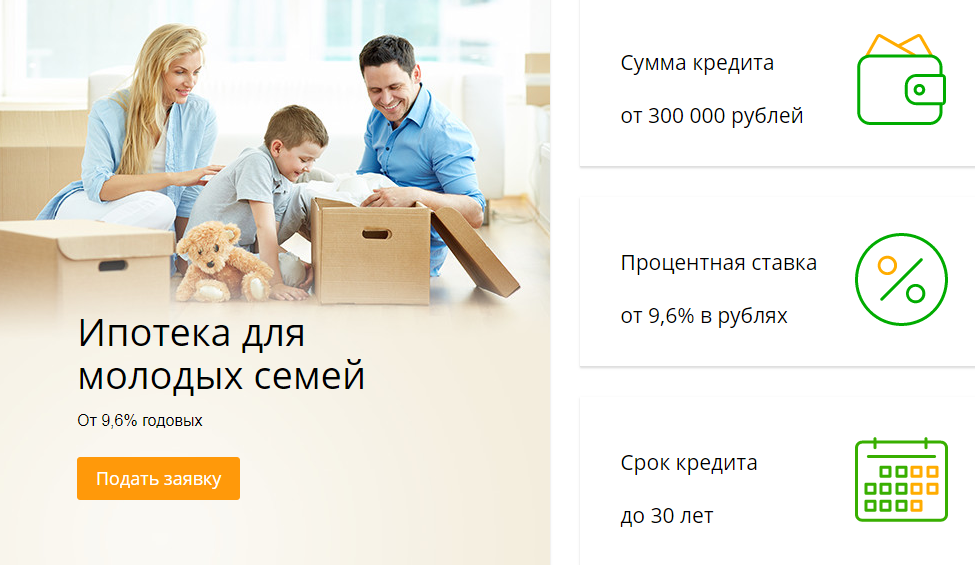

— Молодые семьи, особенно те, в которых оба взрослых зарабатывают деньги. Ипотека позволит приобрести жилище сразу в новостройке, с расчетом на появление наследников. Если привлечь еще родителей в качестве созаемщиков, то получение займа еще больше упрощается. Помните также и о том, что при рождении ребенка до завершения выплат по кредиту Сбербанк дает отсрочку на три года. Также можно досрочно погасить свой долг используя для этого материнский капитал.

— Остальные, даже одинокие люди, желающие приобрести собственное жилье, или просто улучшить условия проживания;

— Для приобретения или строительства частного дома за городом, в придачу к имеющейся уже квартире;

— Люди, желающие сдавать новоприобретенное жилье в аренду, получая при этом дополнительный доход;

— Для покупки коммерческой недвижимости.

Использование ипотечного калькулятора Сбербанка

Чтобы грамотно оценить все условия кредитования, воспользуйтесь нашим калькулятором онлайн. От вас потребуется лишь введение нескольких конкретных данных:

— Требуемая сумма;

— Процентная ставка;

— Период кредитования;

— Сумма первоначального взноса.

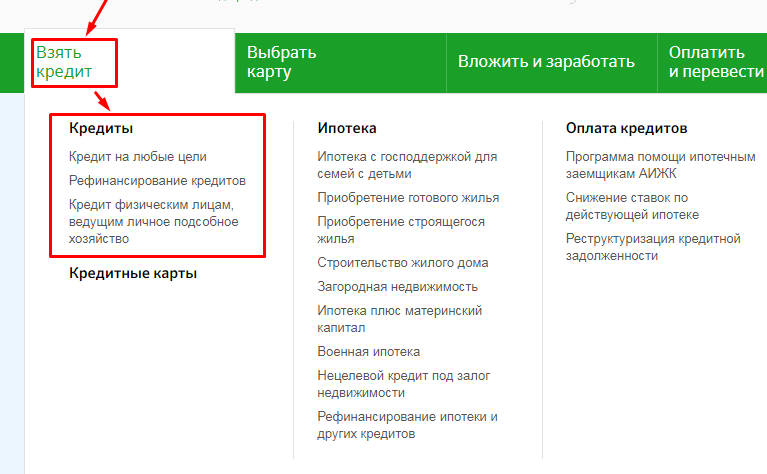

Сбербанк является одним из самых крупных банков России, зарекомендовавший себя и предлагающий выгодные условия. Существует 9 различных программ ипотеки, подходящих для разных людей.

Преимущества калькулятора Сбербанка

Пользуясь онлайн — калькулятором, вы получаете неоспоримые преимущества:

— Не нужно ехать в банк – этим вы экономите собственные средства и время;

— Данные на сайте всегда актуальны и соответствуют сегодняшнему дню;

— Вы получите расчет всех видов ипотечных платежей;

— Пользование программой совершенно бесплатно и не требует регистрации.

Ипотечный калькулятор Сбербанка поможет вам в получении следующих данных:

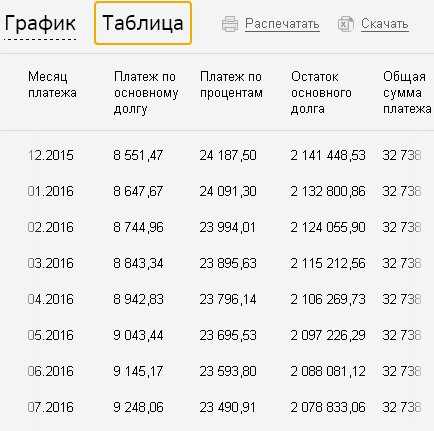

— Все выплаты, рассчитанные на каждый месяц с учетом введенных вами данных;

— Все данные будут продемонстрированы в формате таблицы – это наиболее удобный вариант для восприятия человеческим глазом;

— С учетом своих доходов вы легко подберете длительность кредита и сумму ежемесячного взноса;

— Подсчитаете все изменения и выгоды, ожидающие вас при досрочном погашении ипотеки

— Будете подробно видеть, что входит в ежемесячный платеж – где основной долг, где проценты.

Возможности вместе со Сбербанком

Сотрудничество со Сбербанком позволяет взять ипотечный кредит практически каждому, на условиях подходящих именно ему:

— Без первоначального взноса и с ним;

— С поручителями и без них;

— Без справки о доходах;

— Без официального трудоустройства;

— Специальные предложения молодым специалистам или семьям.

Как лучше выплачивать кредит?

Кредитный калькулятор ипотеки позволяет рассчитать аннуитетные платежи (при которых ежемесячный платеж никак не изменяется с течением времени и каждой новой выплатой) и дифференцированные (при которых каждый следующий месяц необходимо платить разные суммы).

Аннуитетные платежи пользуются намного большей популярностью у населения, ведь намного легче каждый месяц платить конкретную сумму денег, и больше ни о чем не думать. При этом дифференцированные выплаты оказываются намного выгоднее, и итоговая стоимость жилья оказывается меньше.

Таким образом, ипотечный калькулятор Сбербанк 2018 — 2019 станет вашим лучшим помощником в принятии решения и расчета своих сил на время погашения кредита.

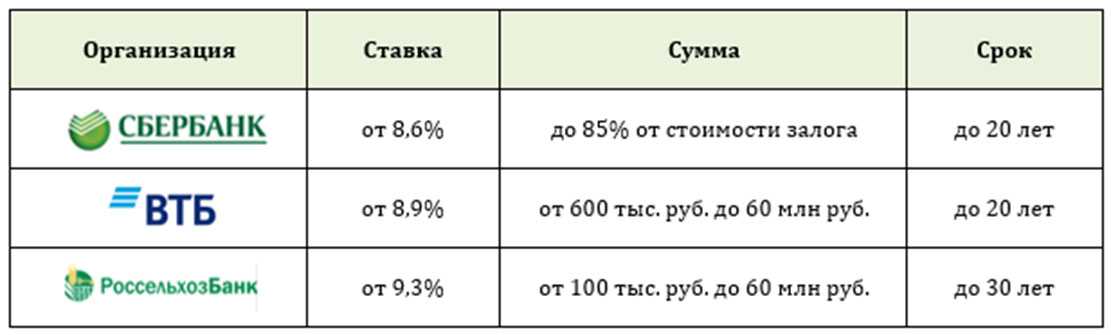

Условия кредитования и процентная ставка на ипотеку в Сбербанке в 2018 — 2019 году

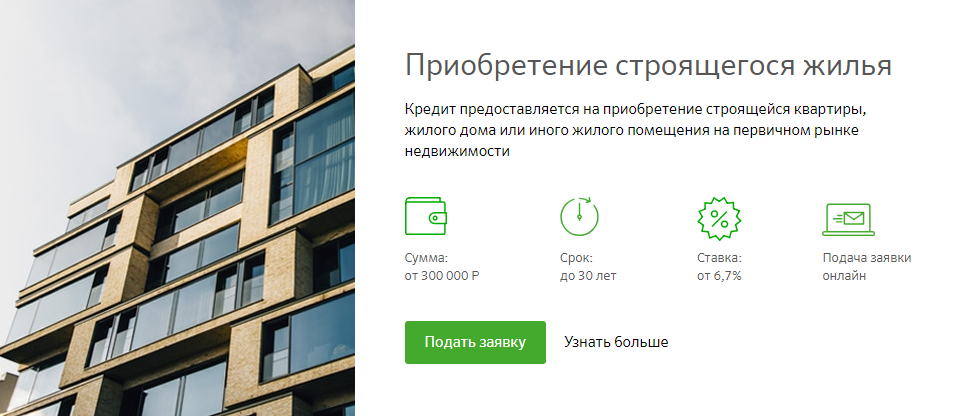

Акция на новостройки

| 7.4% | до 30 лет | кв. в новостройке,кв. в строящемся доме,апартаменты | 15% |

Молодые семьи

| 9.4% | до 30 лет | кв. на вторичном рынке,кв. в новостройке,кв. в строящемся доме | 15% |

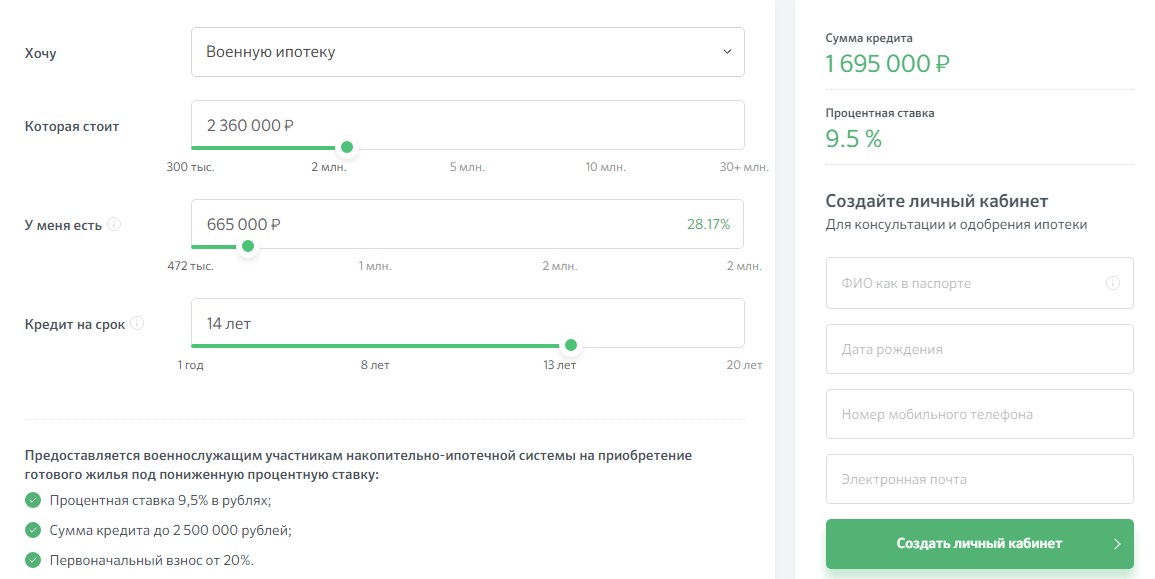

Военная ипотека — приобретение готового жилья

| 9.5% | до 20 лет | кв. на вторичном рынке,дом/коттедж с землей | 20% |

Военная ипотека — приобретение строящегося жилья

| 9.5% | до 20 лет | кв. в строящемся доме в строящемся доме | 20% |

Рефинансирование

| 9.5% | до 30 лет | рефинансирование | 0% |

Приобретение готового жилья

| 9.9% | до 30 лет | дом/коттедж с землей,дом/коттедж,комната,кв. на вторичном рынке | 15% |

Загородная недвижимость

| 10% | до 30 лет | земельный участок,дачный/садовый дом с землей,объект незавершенного строительства | 25% |

Строительство жилого дома

| 10.5% | до 30 лет | строительство дома | 25% |

Условия ипотеки существенно отличаются в зависимости, требуется вам займ на вторичное жилье, на новостройку, на строительство частного дома или же просто на участок земли. Потенциальным заемщикам в банке предлагаются следующие возможности получения ипотечного кредита:

Потенциальным заемщикам в банке предлагаются следующие возможности получения ипотечного кредита:

- Без поручителей.

- Без подтверждения дохода.

- Без первоначального взноса.

В банке доступно оформление ипотечного кредита с господдержкой, в частности с материнским капиталом, и с досрочным погашением. Условия его выдачи могут быть существенно пересмотрены в пользу заемщика, если у него открыт зарплатный проект. Банк также идет на встречу бюджетникам, предлагает особые варианты выдачи для пенсионеров.

Получить предварительный расчет по кредиту на недвижимость поможет современный онлайн расчет стоимости – оно предоставит основную необходимую информацию соответственно требованиям и пожеланиям заемщика.

Source: www.kreditnyi-calculator.ru

credit.uef.ru

Eurofi Статья Доминика Лабуре — Создание общеевропейской системы антикризисного управления, подходящей для всех банков.

| Стокгольм, апрель 2023 г.

| Стокгольм, апрель 2023 г.

Европейская система антикризисного управления — это надежная и гибкая система, которая хорошо разработана для управления банкротством банков. Тем не менее, предстоит еще работа по совершенствованию структуры. Я сосредоточусь на двух ключевых вопросах: обеспечение наличия у нас вариантов, необходимых для управления банкротами малых и средних банков, и обеспечение согласованной структуры в Банковском союзе для банков всех размеров.

Несмотря на широкую поддержку расширения использования инструментов санации для охвата средних банков, вопрос о том, как финансировать эти инструменты, остается более спорным.

Европейская основа построена на предположении, что банки, находящиеся в рамках санации, способны наращивать способность поглощать убытки, как правило, за счет рыночного выпуска инструментов , отвечающих требованиям MREL, которые можно использовать при санации. Чтобы решить проблемы морального риска, применяются строгие условия для доступа к дополнительному финансированию (как для средств схемы гарантирования депозитов («СГД»), так и для Единого фонда урегулирования проблем). Если такие условия не могут быть соблюдены, это повышает риск того, что будет недостаточно возможностей для покрытия убытков для поддержки решения на уровне фирмы, но также будет невозможно получить доступ к дополнительным средствам. Это может создать риски для целей SRB по сохранению финансовой стабильности и защите вкладчиков. Это может стимулировать поиск способов обойти рамки.

Если такие условия не могут быть соблюдены, это повышает риск того, что будет недостаточно возможностей для покрытия убытков для поддержки решения на уровне фирмы, но также будет невозможно получить доступ к дополнительным средствам. Это может создать риски для целей SRB по сохранению финансовой стабильности и защите вкладчиков. Это может стимулировать поиск способов обойти рамки.

Со своей стороны, SRB готов включить больше банков в рамках резолюции, но это должно сопровождаться эффективными механизмами финансирования. Акционеры и кредиторы банков всегда будут первыми нести убытки, но может возникнуть вопрос, желательно ли в некоторых случаях спасать депозиты (например, когда это подрывает финансовую стабильность или уменьшает стоимость франшизы). В отсутствие Европейской схемы страхования депозитов фонды СГД могут по-прежнему играть ключевую роль в рамках надежного и согласованного «теста наименьшей стоимости» и с четкой стратегией выхода с рынка. Тем не менее, текущее использование средств СГД при урегулировании чрезвычайно ограничено из-за их приоритета, предоставляемого обеспеченным депозитам, даже по сравнению с другими депозитами, в иерархии кредиторов. Переход к общим предпочтениям вкладчиков позволил бы СГД играть более важную роль в системе финансовой безопасности. СГД могут вмешиваться вместо депозитов после того, как акционеры и кредиторы будут спасены, и до получения доступа к фондам SRF, где это необходимо. Это создаст четкую и предсказуемую структуру, которая позволит СГД поддерживать Управление по разрешению споров в защите всех вкладчиков, хотя, конечно, только там, где это необходимо в общественных интересах.

Переход к общим предпочтениям вкладчиков позволил бы СГД играть более важную роль в системе финансовой безопасности. СГД могут вмешиваться вместо депозитов после того, как акционеры и кредиторы будут спасены, и до получения доступа к фондам SRF, где это необходимо. Это создаст четкую и предсказуемую структуру, которая позволит СГД поддерживать Управление по разрешению споров в защите всех вкладчиков, хотя, конечно, только там, где это необходимо в общественных интересах.

Важно отметить, что средства DGS должны использоваться для решения проблемы только тогда, когда это менее затратно, чем предполагаемая выплата вкладчикам. Учитывая необходимость немедленной выплаты всей депозитной книги в таком сценарии, прошлые случаи показывают, насколько дорогостоящими могут быть выплаты для СГД даже для небольших банков. Ключевое отличие будет заключаться в том, что изменение положения СГД в иерархии кредиторов увеличит ее потенциальные убытки в случае несостоятельности, выдвинутой против фактов, и, как следствие, ее возможную роль в поддержке схемы урегулирования. Как уже отмечалось, это должно быть возможно только для поддержки ухода с рынка, гарантируя, что отраслевые средства используются только для поддержки эффективного устранения участников рынка и минимизации разрушения стоимости.

Как уже отмечалось, это должно быть возможно только для поддержки ухода с рынка, гарантируя, что отраслевые средства используются только для поддержки эффективного устранения участников рынка и минимизации разрушения стоимости.

Второй вопрос касается широкого набора подходов в государствах-членах к управлению банкротством небольших банков. Это приводит к неравным условиям игры, препятствует предсказуемости в Банковском союзе и препятствует его интеграции. Нынешняя структура допускает значительную свободу действий на национальном уровне, особенно в отношении режима кредиторов и возможностей использования средств СГД: это может привести к большим расхождениям в результатах между государствами-членами.

В этом контексте Банковскому союзу срочно необходимы более гармонизированная иерархия кредиторов и единый набор критериев, которые применялись бы к использованию средств СГД, независимо от того, как эти средства используются (предупредительные меры до банкротства, альтернативные меры в контексте неплатежеспособности или для поддержки резолюции). Важнейший элемент относится к тесту с наименьшими затратами, для которого важна надежная основа, согласовывающая его расчеты как для государств-членов, так и для различных возможных вмешательств. В сочетании с вышеупомянутыми мерами по расширению доступа к средствам СГД, это устранит варианты, которые обходят рамки или ведут к использованию государственных средств, без увеличения рисков для финансовой стабильности или вкладчиков.

Важнейший элемент относится к тесту с наименьшими затратами, для которого важна надежная основа, согласовывающая его расчеты как для государств-членов, так и для различных возможных вмешательств. В сочетании с вышеупомянутыми мерами по расширению доступа к средствам СГД, это устранит варианты, которые обходят рамки или ведут к использованию государственных средств, без увеличения рисков для финансовой стабильности или вкладчиков.

В заключение следует отметить, что европейские СГД являются ключевой частью сети финансовой безопасности, и эту роль можно еще больше усилить путем пересмотра системы антикризисного управления и страхования депозитов. Расширение масштабов резолюции без надлежащего финансирования представляет явный риск того, что органы по резолюции не смогут выполнить свой мандат. Созаконодатели и представители отрасли должны остерегаться пробелов в структуре, которые подрывают предсказуемость, финансовую стабильность и, в конечном итоге, интеграцию банковского союза.

Сколько компаний по всему миру имеют годовой доход более 100 миллионов долларов?

ПРИМЕР ВЕРЫ, ДОВЕРИЯ, НАДЕЖДЫ. УВЕРЕННОСТЬ, СМЕЛОСТЬ

Adeyemi Olajide » Сколько компаний по всему миру имеют годовой доход более 100 миллионов долларов?

В современной глобальной экономике компании всех размеров и отраслей конкурируют за долю рынка и прибыльность. Одним из распространенных ориентиров для успешной компании является достижение годового дохода в размере 100 миллионов долларов или более. Но сколько компаний во всем мире соответствуют этому порогу?

Подсчитать точное количество компаний по всему миру с годовым доходом более 100 миллионов долларов сложно, поскольку данные могут различаться в зависимости от источника и определения понятия «компания». Однако, по разным данным, таких компаний по всему миру, вероятно, несколько миллионов.

Только в США зарегистрировано около 19 миллионов предприятий. Хотя подавляющее большинство из них — малые предприятия, несколько сотен тысяч, вероятно, имеют доход более 100 миллионов долларов. Они варьируются от технологических гигантов, таких как Apple и Microsoft, до компаний здравоохранения, таких как UnitedHealth Group и CVS Health, и фирм, предоставляющих финансовые услуги, таких как JPMorgan Chase и Goldman Sachs.

Хотя подавляющее большинство из них — малые предприятия, несколько сотен тысяч, вероятно, имеют доход более 100 миллионов долларов. Они варьируются от технологических гигантов, таких как Apple и Microsoft, до компаний здравоохранения, таких как UnitedHealth Group и CVS Health, и фирм, предоставляющих финансовые услуги, таких как JPMorgan Chase и Goldman Sachs.

В Китае зарегистрировано более 77 миллионов предприятий и более 12 000 компаний, котирующихся на Шанхайской фондовой бирже. Хотя многие из них относятся к малому бизнесу, сотни китайских компаний, таких как Tencent, Alibaba и Huawei, получают доход более 100 миллионов долларов. Китай является домом для некоторых крупнейших мировых компаний, таких как нефтегазовый гигант Sinopec, телекоммуникационная компания China Mobile и платформа электронной коммерции JD.com.

В Индии, еще одной густонаселенной стране, зарегистрировано более 63 миллионов компаний, более 7000 из которых котируются на основных фондовых биржах. Крупные индийские компании, такие как Reliance Industries, ICICI Bank, HDFC Bank и Infosys, приносят значительный годовой доход и вносят свой вклад в растущую экономику страны.

В Европейском Союзе зарегистрировано более 20 миллионов предприятий. К ним относятся известные транснациональные корпорации, такие как Volkswagen, Siemens, Novartis, BP, Shell и многие другие. Эти компании работают в различных отраслях промышленности, от автомобилестроения до фармацевтики и энергетики.

В Японии зарегистрировано более 3,7 миллиона компаний, включая крупные компании с доходом более 100 миллионов долларов, такие как Toyota, Mitsubishi, Canon, Panasonic и Unilever. Страна известна своими передовыми технологиями и обрабатывающей промышленностью, многие из ее крупнейших компаний вносят свой вклад в мировую экономику.

В Бразилии зарегистрировано более 15 миллионов CNPJ (бизнес-номеров) и более 300 компаний, котирующихся на фондовых биржах. Годовой доход таких компаний, как Ambev, Itaú Unibanco, Bradesco и Petrobras, превышает 100 миллионов долларов. В стране разнообразная экономика, компании работают в таких отраслях, как энергетика, финансы и сельское хозяйство.

В России более 5 миллионов официально зарегистрированных компаний, но лишь несколько десятков российских компаний, таких как «Газпром», «Лукойл» и «Сбербанк», получают годовой доход более 100 миллионов долларов. Несмотря на это, Россия оказывает значительное влияние на мировую экономику, особенно в таких отраслях, как энергетика и природные ресурсы.

Большинство других крупных экономик, таких как Юго-Восточная Азия, Латинская Америка, Ближний Восток и Африка, вероятно, имеют от десятков тысяч до, возможно, более ста тысяч компаний с годовым доходом более 100 миллионов долларов. Эти компании варьируются от признанных многонациональных корпораций до новых стартапов и охватывают целый ряд отраслей, от технологий до потребительских товаров и финансов.

Достижение годового дохода в 100 миллионов долларов — непростая задача, и это свидетельство успеха и конкурентоспособности этих компаний. Однако важно отметить, что сам по себе доход не обязательно означает общий успех компании или ее влияние на общество. Такие факторы, как устойчивость, этическая практика и положительное социальное влияние, также являются важными факторами для оценки стоимости компании.

Такие факторы, как устойчивость, этическая практика и положительное социальное влияние, также являются важными факторами для оценки стоимости компании.

В заключение, хотя трудно определить точное число, несомненно, существует несколько миллионов компаний по всему миру с годовым доходом более 100 миллионов долларов. Эти компании играют значительную роль в мировой экономике и способствуют росту и успеху соответствующих отраслей.

Пожалуйста, помогите нам поделиться этим, используя кнопку «Поделиться».

В закладки Наш сайт https://wap.org.ng

Автор: adex3g 6 дней

0 21

Связанный пост!

КАК НИГЕРИЙСКИЕ МУЗЫКАНТЫ ЗАРАБАТЫВАЮТ СВОИ ДЕНЬГИ

Задумывались ли вы когда-нибудь, как нигерийские музыканты зарабатывают свои деньги, поскольку существует множество веб-сайтов для бесплатной загрузки музыки, и почти все нигерийские популярные песни были загружены в Интернет, а это значит, что каждый может скачать и сыграть Это без

Платит. ..

..

Автор: adex3g 1 год

Комментарий 0 . Просмотров 203

0071

Аль-Макура: Тинубу в той же лиге, что и Аволово, Азикиве, Ахмаду Белло Первый…

Автор: adex3g 7 месяцев

Комментарий 0 . просмотров 77

10 вещей, которых следует избегать при создании веб-сайта

1. Плохой или устаревший визуальный дизайн

Ничто так быстро не заставит клиента сказать «нет, спасибо», как действительно ужасная домашняя страница. Это может быть ужасный выбор цвета или логотип Naff. Или это может быть просто то, что вещи сильно состарились. Мы очень сочувствуем…

Автор: adex3g 9 месяцев

Комментарий 0 . Просмотров 138

КАК ПРИГОТОВИТЬ ОДИН ПАКЕТ РИСА ДЖОЛЛОФ

КАК ПРИГОТОВИТЬ ОДИН ПАКЕТ РИСА ДЖОЛЛОФ

Часто задаваемые вопросы о пакетике риса

1. Сколько ведер с краской в мешке с рисом?

Сколько ведер с краской в мешке с рисом?

Ответ: от 13 до 12 ведер с краской Именно то, что осталось после 12-го ведра, может не…

Автор: adex3g 8 месяцев

Комментарий 0 . Просмотры 2,1 тыс.

ПОНИМАНИЕ РЕЙТИНГА СТРАНИЦЫ GOOGLE

Рейтинг страницы, известный как PA, появился как способ Google показать пользователю базовый рейтинг веб-страницы. Рейтинг составляет от 0 до 100, где 100 показателей, 100 — самый высокий показатель.

Но сегодня Page Rank — это уже не статистика Google, а Moz, хотя большинство…

Автор: adex3g 8 месяцев

Комментарий 0 . Просмотров 103

КАК ИЛЭ-ИФЕ УПУСТИЛА СТАТЬ СТОЛИЦЕЙ ШТАТА ОСУН

Как Иле-Ифе не стал столицей штата Осун

Президент опоздал к обеду на двадцать пять минут! Но неожиданно он появился за рулем, а за ним несколько агентов службы безопасности на другой машине. Когда Президент…

Когда Президент…

Автор: adex3g 5 месяцев

Комментарий 0 . Просмотров 108

КАЖДАЯ СОБАКА, КОТОРАЯ МЫ ПОКУПАЕМ ДЛЯ АЭРОПОРТОВ, СТОИТ 20 000 долларов США, НАМ НУЖНО БОЛЬШЕ СОБАК ~ MARWA

ТОЛЬКО В:

КАЖДАЯ СОБАКА, КОТОРАЯ МЫ ПОКУПАЕМ ДЛЯ АЭРОПОРТОВ 20 000 долларов, НАМ НУЖНО БОЛЬШЕ СОБАК ~ Марва

Буба Марва, председатель Национального агентства по борьбе с наркотиками (NDLEA), говорит, что агентству нужно больше служебных собак для ведения войны против…

Автор: adex3g 6 месяцев

Комментарий 0 . Просмотров 57

СКОЛЬКО ИГБО?

Сколько Игбо?

Ответ: Игбо очень многочисленны. Есть обоснованное предположение, что, если перепись населения Нигерии будет проведена правильно, игбо легко может стать крупнейшей этнической группой в стране. Их может быть до 60 миллионов. Все…

Все…

Автор: adex3g 8 месяцев

Комментарий 0 . Просмотров 109

СКОЛЬКО ПЛАГИНОВ WORDPRESS ЯВЛЯЕТСЯ СЛИШКОМ МНОГО? НАЙТИ ОТВЕТ ЗДЕСЬ.

Существует множество неправильных представлений о плагинах WordPress и о том, как они могут повлиять на скорость, производительность и безопасность веб-сайта. В этой статье я кратко объясню эту тему

И максимально точно.

Что вам нужно…

Автор: adex3g 1 год

Комментарий 0 . Просмотров 171

АДМИНИСТРАЦИЯ БУХАРИ СПАСЕНА НА СЕВЕРО-ВОСТОКЕ НИГЕРИИ ОТ ТЕРРОРИСТОВ БОКО ХАРАМ — ГУБЕРНАТОР ИМО, УЗОДИНМА

Администрация Бухари спасена на северо-востоке Нигерии от террористов Боко Харам — губернатор Имо , Uzodinma

Губернатор штата Имо, Хоуп Узодинма говорит Администрация президента Мухаммаду Бухари Сокрушил Боко Харам, терроризирующую северную часть. ..

..

Автор: adex3g 8 месяцев

Комментарий 0 . Просмотров 71

НЕРАСКАЗАННАЯ ИСТОРИЯ О том, КАК И ПОЧЕМУ ФЕЛА КУТИ женился на 27 женщинах в один и тот же день в 1978 году

Пожалуйста, нам нужен ваш ответ на эту тему.

Войти или Зарегистрироваться

FinanceLast 40 Список сообщений

20 АГЕНТСТВ И НПО, КОТОРЫЕ ПРЕДОСТАВЛЯЮТ ФИНАНСИРОВАНИЕ БИЗНЕСА И ПРОЕКТОВ В АФРИКЕ

Вот 20 агентств и неправительственных организаций, финансирующих бизнес и проекты в Африке:

1. АфрикаИнвест

2. Африканский банк развития (AfDB)

3. Африканская ассоциация прямых и венчурных инвестиций (AVCA)подробнее

Автор: adex3g 20 часов

Комментарий 0 . Просмотров 5

КАК ПОДАТЬ ЖАЛОБУ НА ТРАНЗАКЦИЮ В PALMPAY

Palmpay — одна из самых быстрорастущих платежных платформ с более чем 2 миллионами клиентов, включая как агентов, так и других личных пользователей. При использовании Платформы некоторые инициированные транзакции могут быть не выполнены или стоимость не будет получена. Всякий раз, когда такое…прочитайте больше

При использовании Платформы некоторые инициированные транзакции могут быть не выполнены или стоимость не будет получена. Всякий раз, когда такое…прочитайте больше

Автор: adex3g 6 дней

Комментарий 0 . Просмотров 23

ОТВЕТСТВЕННАЯ ИГРА: СОВЕТЫ ДЛЯ БЕЗОПАСНОЙ И ПРИЯТНОЙ ИГРЫ

Азартные игры могут быть веселым и захватывающим занятием для многих людей, но они также могут стать проблемой, если к ним не подходить ответственно. Независимо от того, являетесь ли вы случайным игроком или постоянным игроком, важно предпринять шаги, чтобы убедиться, что вы играете ответственно и…читать дальше

Автор: adex3g 6 дней

Комментарий 0 . Просмотров 20

СКОЛЬКО КОМПАНИЙ В МИРЕ ИМЕЮТ ГОДОВОЙ ДОХОД БОЛЕЕ 100 МЛН ДОЛЛАРОВ США?

В условиях современной глобальной экономики предприятия всех размеров и отраслей конкурируют за долю рынка и прибыльность. Один из распространенных ориентиров для успешной компании — достижение годового дохода в размере 100 миллионов долларов и более. Но сколько компаний по всему миру встречаются…читать далее

Один из распространенных ориентиров для успешной компании — достижение годового дохода в размере 100 миллионов долларов и более. Но сколько компаний по всему миру встречаются…читать далее

Автор: adex3g 6 дней

Комментарий 0 . Просмотров 22

ПРИБЫЛЬНЫЙ БИЗНЕС НАЧНЕТ С ЛИМИТА 100,000 НИГЕРИИ В НИГЕРИИ

Из-за высокого уровня безработицы в Нигерии предпринимательство стало предпочтительным предприятием для молодежи, которая сталкивается с высоким уровнем безработицы и ее последствиями. В этой статье представлены лучшие прибыльные предприятия, которые вы можете начать в Нигерии … читать дальше

Автор: adex3g 1 неделя

Комментарий 0 . Просмотров 17

СКОЛЬКО МНЕ НУЖНО, ЧТОБЫ НАЧАТЬ ПЕЧАТНЫЙ БИЗНЕС В НИГЕРИИ?

Стоимость открытия типографии в Нигерии будет зависеть от ряда факторов, таких как размер и масштаб бизнеса, типы полиграфических услуг, которые вы собираетесь предлагать, местонахождение бизнеса и стоимость оборудования. и материалы.

и материалы.

читать дальше

Автор: adex3g 1 неделя

Комментарий 0 . Просмотров 14

КАК СТАТЬ БОГАТЫМ В НИГЕРИИ

Чтобы стать богатым в Нигерии, потребуются тяжелая работа, настойчивость и терпение. Не существует универсального подхода, поэтому важно определить, что лучше всего работает для вас, и оставаться приверженным своим целям.

Тем не менее, вот некоторые юридические…читать дальше

Автор: adex3g 1 неделя

Комментарий 0 . просмотров 18

15 БИЗНЕС-ИДЕЕЙ, КОТОРЫЕ ВЫ МОЖЕТЕ НАЧАТЬ С 400K В НИГЕРИИ

Нигерия имеет большое и растущее население, что предполагает значительный рыночный потенциал для широкого спектра продуктов и услуг.

Однако Нигерия также создает серьезные проблемы для предпринимателей. Регуляторная среда может…читать далее

Автор: adex3g 1 неделя

Комментарий 0 . Просмотров 18

Просмотров 18

10 СПОСОБОВ СОХРАНИТЬ ДЕНЬГИ БЕЗ БАНКА

Банки были традиционным способом экономии денег для поколений, но они не единственный способ. Если вы ищете альтернативные способы сэкономить деньги без использования банка, вам доступно несколько вариантов. Вот десять способов сэкономить деньги без…прочитайте больше

Автор: adex3g 1 неделя

Комментарий 0 . Просмотров 14

KUDI POS СНИМАНИЕ СБОРА, ЦЕНА МАШИНЫ И ЕЖЕДНЕВНАЯ ЦЕЛЬ

В последние годы использование POS-терминалов становится все более популярным в Нигерии. Это было вызвано необходимостью предоставления предприятиям более удобных способов оплаты, а также стремлением правительства …прочитайте больше

Автор: adex3g 1 неделя

Комментарий 0 . Просмотров 15

ЭЛЕКТРОМОБИЛИ КИТАЯ ЗАВОЕВЫВАЮТ ДОЛЮ РЫНКА В КИТАЕ И ЗА РУБЕЖОМ

Бренды китайского производства становятся все более доминирующими в автомобильной промышленности, особенно в сегменте электромобилей (EV). BYD, китайский автопроизводитель, стал свидетелем роста продаж на 69% только в этом году, что дало ему 11% доли в общем объеме продаж. Просмотров 14

BYD, китайский автопроизводитель, стал свидетелем роста продаж на 69% только в этом году, что дало ему 11% доли в общем объеме продаж. Просмотров 14

ПОЧЕМУ ЛЮКСЕМБУРГ ИМЕЕТ ОДИН ИЗ САМЫХ ВЫСОКИХ В МИРЕ ОТНОШЕНИЕ ДОЛГА К ВВП

Люксембург — небольшая, но богатая страна в Европе с населением чуть более 600 000 человек. Он известен своим живописным ландшафтом, высоким качеством жизни и статусом мирового финансового центра. Однако, несмотря на свои небольшие размеры и относительный достаток,…читать далее

Автор: adex3g 1 неделя

Комментарий 0 . Просмотров 13

ЭКОНОМИКА НИГЕРИИ И ЕЕ СРАВНЕНИЕ С ПРОСТИТУЦИЕЙ И НАРКОТИКАМИ США

Нигерия – страна с большим потенциалом. Это самая густонаселенная страна в Африке с населением около 200 миллионов человек. Это также крупнейшая экономика в Африке с номинальным ВВП в 447 миллиардов долларов. Несмотря на свои размеры, Нигерия сталкивается со многими…прочитайте больше

Несмотря на свои размеры, Нигерия сталкивается со многими…прочитайте больше

Автор: adex3g 1 неделя

Комментарий 0 . Просмотров 16

ВАЖНОСТЬ ДИВЕРСИФИКАЦИИ ВАШЕГО ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Диверсификация вашего инвестиционного портфеля является важным аспектом управления вашими финансами. Это включает в себя распределение ваших денег между различными инвестициями в разных классах активов, секторах и географических регионах. Делая это, вы можете уменьшить свой общий…читать дальше

Автор: adex3g 1 неделя

Комментарий 0 . Просмотров 12

ВИДЫ КРЕДИТОВ, ДОСТУПНЫХ В КИТАЙСКИХ БАНКАХ

Китай является одной из крупнейших экономик мира и стал крупным кредитором многих стран, особенно в Африке и Азии. В последние годы Китай профинансировал несколько инфраструктурных проектов, от автомобильных и железных дорог до портов и электростанций. Просмотров 12

Просмотров 12

МЕЖДУНАРОДНЫЕ КРЕДИТЫ: ПОНИМАНИЕ ВАРИАНТОВ И РИСКОВ

Международные кредиты становятся все более распространенными в современной глобализированной экономике. Они предлагают странам, предприятиям и частным лицам доступ к финансированию из иностранных источников для удовлетворения своих финансовых потребностей. Тем не менее, международные кредиты…читать дальше

Автор: adex3g 1 неделя

Комментарий 0 . Views 14

БЮРО ГРАВИРОВКИ И ПОЛИГРАФИИ: ПОДРОБНЫЙ ОБЗОР

Бюро гравировки и печати (BEP) является государственным учреждением, ответственным за выпуск валюты США, а также почтовых марок. С филиалами в Вашингтоне, округ Колумбия, и Форт-Уэрте, штат Техас, BEP печатает около 50% мировой валюты. Каждый…читать дальше

Автор: adex3g 1 неделя

Комментарий 0 . Views 24

ПОНИМАНИЕ РИСКОВ ИНВЕСТИРОВАНИЯ В КАМЕРАНСКИЕ Векселя США (ГКО)

Инвестирование в казначейские векселя США (ГКО) часто рассматривается как безопасный и надежный способ припарковать свои деньги. Однако, как и в случае любых инвестиций, существуют риски, которые могут повлиять на вашу прибыль. В этой статье мы более подробно рассмотрим некоторые риски… читать дальше

Однако, как и в случае любых инвестиций, существуют риски, которые могут повлиять на вашу прибыль. В этой статье мы более подробно рассмотрим некоторые риски… читать дальше

Автор: adex3g 1 неделя

Комментарий 0 . Views 19

ОСНОВНЫЕ ЭКСПОРТНЫЕ ТОВАРЫ США В ДУБАЙ: ФАРМАЦЕВТИКА, ЭЛЕКТРОНИКА И МАШИНЫ

Дубай — один из самых быстрорастущих городов мира с населением более 3 миллионов человек, а также значительный потребительский рынок . В результате Соединенные Штаты экспортируют широкий спектр товаров и услуг в Дубай на протяжении…прочитайте больше

Автор: adex3g 1 неделя

Комментарий 0 . Просмотров 22

ПОЧЕМУ ВАЛЮТА БРИКС НЕ ВЕРОЯТНА ПОЯВЛЕНИЕ

БРИКС — это аббревиатура для Бразилии, России, Индии, Китая и Южной Африки, которые являются развивающимися экономиками со значительным глобальным влиянием. Эти страны сотрудничали на различных экономических и политических фронтах, и одна тема, которая часто возникает… читать дальше

Эти страны сотрудничали на различных экономических и политических фронтах, и одна тема, которая часто возникает… читать дальше

Автор: adex3g 1 неделя

Комментарий 0 . Просмотров 29

КАК ЗАРЕГИСТРИРОВАТЬ СВОЙ БИЗНЕС ОНЛАЙН В НИГЕРИИ

Здравствуйте, мои дорогие читатели, как владелец бизнеса, который намерен легализовать свой бизнес или вы собираетесь заняться бизнесом, в этой статье вы получите всю необходимую информацию о Как зарегистрировать свой бизнес онлайн в Нигерии.

Назад…читать дальше

Автор: adex3g 2 недели

Комментарий 0 . Просмотров 31

ФЕДЕРАЛЬНОЕ ПРАВИТЕЛЬСТВО В СРЕДУ, 12 АПРЕЛЯ, УТВЕРЖДИЛО N6.28BN НА ОБСЛУЖИВАНИЕ ПОВЕРХНОСТЕЙ

Федеральное правительство в среду, 12 апреля, утвердило N6.28bn Для поверхностного обслуживания третьего материкового моста в штате Лагос.

Об этом заявил министр труда и жилищного строительства Бабатунде Фашола во время брифинга с корреспондентами Государственной палаты…прочитайте больше

Автор: adex3g 2 недели

Комментарий 0 . Views 16

10 ЛУЧШИХ ОНЛАЙН-ИДЕЕЙ ПАССИВНОГО ДОХОДА, КОТОРЫЕ МОЖНО НАЧАТЬ БЕЗ КАПИТАЛА И продукты.

Это авеню, по которой товары и услуги…читать дальше

Автор: adex3g 2 недели

Комментарий 0 . просмотров 28

ВАШЕ ПОЛНОЕ РУКОВОДСТВО ПО СОЗДАНИЮ УСПЕШНОГО БЛОГА НА ПЛАТФОРМЕ GOOGLE

Являетесь ли вы опытным блоггером или только начинаете вести блог, надеюсь, эта статья поможет ответить на некоторые из наиболее часто задаваемых вопросов о Блогер.

С правильными инструментами и ресурсами вы можете создать…читать дальше

Автор: adex3g 2 недели

Комментарий 0 . Просмотров 33

10 САМЫХ СИЛЬНЫХ ВАЛЮТ В МИРЕ

Когда вы слышите о самых сильных валютах, первое, что может прийти вам на ум, это доллары США или фунты стерлингов. Не лопнуть свой пузырь, но это не так. Доллар США — самая продаваемая и известная валюта.

Не лопнуть свой пузырь, но это не так. Доллар США — самая продаваемая и известная валюта.

Относительная сила…читать дальше

Автор: adex3g 2 недели

Комментарий 0 . Просмотров 37

КАК ПОДАТЬ ЗАЯВКУ НА STANBIC IBTC EZCASH LOAN

Что такое EZ Cash?

Stanbic IBTC EZCash — это срочный заем, который предлагает правомочным владельцам активных текущих счетов мгновенный доступ к средствам в размере от 20 000 до 4 000 000 по процентной ставке 2,5% в месяц с выплатой в течение 12 месяцев, в любое время и в любом месте…прочитайте больше

Автор: adex3g 2 недели

Комментарий 0 . Просмотров 28

ФИЛИАЛ КРЕДИТ ПРИЛОЖЕНИЕ КОД ЗАЕМ И ПОГАШЕНИЕ

Что такое филиал?

Применяя машинное обучение, Branch создал алгоритмический подход для определения кредитоспособности с помощью смартфонов клиентов.

Несмотря на то, что этот технологический подход требует прозрачности и доверия, он также обеспечивает справедливую…прочитайте больше

Автор: adex3g 2 недели

Комментарий 0 . просмотров 37

САМЫЕ богатые женщины-игбо в Нигерии и их сети

Самые богатые женщины-игбо в Нигерии и их состояние

Мы живем в современном мире, где богатство создается не только мужчинами. Женщины в наше время независимы и трудолюбивы и могут работать за пределами кухни. Игбо…читать дальше

Автор: adex3g 2 недели

Комментарий 0 . Просмотров 25

5 ЛУЧШИЕ ОНЛАЙН МВА ПРОГРАММЫ В США ДЛЯ КАРЬЕРНОГО ПРОДВИЖЕНИЯ

Онлайн-программы MBA становятся все более популярным выбором для профессионалов, которые хотят продвинуться по карьерной лестнице, продолжая работать. Благодаря гибкости и удобству онлайн-обучения вы можете получить степень MBA из любой точки мира….читать дальше

Благодаря гибкости и удобству онлайн-обучения вы можете получить степень MBA из любой точки мира….читать дальше

Автор: adex3g 3 недели

Комментарий 0 . Просмотров 27

ПЛЮСЫ И ПРОТИВ УДАЛЕННОЙ РАБОТЫ: НАЙТИ ПРАВИЛЬНЫЙ БАЛАНС

Удаленная работа становится все более популярной в последние годы, особенно после COVID-19Пандемия вынудила многие предприятия перейти на удаленную работу, чтобы предотвратить распространение вируса. Хотя удаленная работа предлагает много преимуществ, есть и некоторые недостатки.

подробнее

Автор: adex3g 3 недели

Комментарий 0 . Просмотров 24

ЭЛОН МАСК ПОТЕРЯЛ ЗВАНИЕ САМОГО БОГАТОГО МИЛЛИАРДЕРА МИРА ПО FORBES 44 миллиарда Делайте ставки в Твиттере.

В списке Forbes, опубликованном во вторник, в списке миллиардеров в реальном времени…читать дальше

Автор: adex3g 3 недели

Комментарий 0 . Просмотров 29

Просмотров 29

КАК ЗАРАБАТЫВАТЬ ДЕНЬГИ С INSTAGRAM

Есть способы, которыми вы можете зарабатывать деньги с помощью своего аккаунта в Instagram, о которых вы, вероятно, не знали. Ниже приведены некоторые способы заработка в Instagram.

1. Сотрудничество с брендом

Быть инфлюенсером, микроинфлюенсером или наноинфлюенсером — это…читать дальше

Автор: adex3g 3 недели

Комментарий 0 . Просмотров 26

КАК УМЕНЬШИТЬ СЧЕТЫ ЗА ЭЛЕКТРОЭНЕРГИИ В ВЕЛИКОБРИТАНИИ

Счета за электроэнергию могут быть источником разочарования для многих домохозяйств, особенно в зимние месяцы, когда потребление энергии, как правило, выше. В то время как внутренний рынок электроснабжения Великобритании претерпел некоторые изменения в последние годы,…прочитайте больше

Автор: adex3g 3 недели

Комментарий 0 . просмотров 27

просмотров 27

NIRSAL MICROFINANCE BANK КРЕДИТ И КАК ПРОВЕРИТЬ СТАТУС

NIRSAL Microfinance Bank (NMFB) — нигерийский микрофинансовый банк, созданный Центральным банком Нигерии (CBN) для поддержки развития малого и среднего сельского хозяйства. крупных предприятий (МСП) и других предприятий в стране. NMFB предлагает…читать дальше

Автор: adex3g 3 недели

Комментарий 0 . Просмотров 32

ОБЩАЯ СТОИМОСТЬ ВЛАДЕНИЯ: СРАВНЕНИЕ ЭЛЕКТРОМОБИЛЕЙ И ГАЗОВЫХ АВТОМОБИЛЕЙ

В последние годы электромобили набирают популярность, и на то есть веские причины. Они не только экологически безопасны, но и могут сэкономить вам деньги в долгосрочной перспективе. Один из способов, с помощью которых электромобили могут сэкономить вам деньги, заключается в их общей стоимости… читать дальше

Автор: adex3g 3 недели

Комментарий 0 . Просмотров 23

Просмотров 23

ВОСЕМЬ ШАГОВ БИЗНЕС-ИССЛЕДОВАНИЙ: РУКОВОДСТВО ДЛЯ ПРИНЯТИЯ ОБОСНОВАННЫХ РЕШЕНИЙ

Бизнес-исследования – важнейший аспект любой успешной организации. Это процесс сбора и анализа информации для принятия обоснованных решений, которые будут способствовать росту и прибыльности.

Восемь шагов бизнес-исследований: руководство…читать дальше

Автор: adex3g 3 недели

Комментарий 0 . Просмотров 24

ИНВЕСТИЦИИ В ИПОТЕКУ В ДУБАЕ: ВОЗМОЖНОСТИ И РИСКИ

Покупка недвижимости в Ипотеку в Дубае может стать отличной возможностью для инвесторов всех уровней. Город известен своим богатством, высоким уровнем жизни и растущим числом эмигрантов, что делает его привлекательным рынком для тех, кто хочет инвестировать в недвижимость…прочитайте больше

Автор: adex3g 3 недели

Комментарий 0 . Views 29

Views 29

ВАЖНОСТЬ СТРАХОВАНИЯ ДЕПОЗИТОВ ДЛЯ УСТАНОВЛЕНИЯ ДОВЕРИЯ К БАНКОВСКИМ СИСТЕМАМ

Провал банка. Во многих странах страхование депозитов является обязательным, с правительствами или…прочитайте больше

Автор: adex3g 3 недели

Комментарий 0 . Просмотров 23

КРУПНЕЙШИЙ ПРОМЫШЛЕННЫЙ ОБЪЕКТ НА ЮГО-ВОСТОКЕ И ЮГ-ЮГ НИГЕРИИ. ПРОМЫШЛЕННАЯ ПЛОЩАДКА HARBOR, РАСПОЛОЖЕННАЯ В GBO DUBAI ONITSHA

Крупнейшая промышленная зона на юго-востоке и юге юга Нигерии. Промышленная планировка гавани, расположенная в Гбо Дубай Онитша.

T имеет более 30 функциональных отраслей, включая конгломерат

T Wss, расположенный у реки Нигер, между…Подробнее

Автор: adex3g 1 месяц

Комментарий 0 . Просмотров 31

ПОЧЕМУ БАНКИ ПОВЫШИЛИ ПРОЦЕНТНЫЕ СТАВКИ ПО КРЕДИТАМ В СОВРЕМЕННОЙ ЭКОНОМИКЕ

Почему банки повысили процентные ставки по кредитам в современной экономике

В нынешних экономических условиях банки нередко Поднимите процентные ставки по кредитам.