Содержание

Банки-участники программы льготной ипотеки по ставке до 8%

#Льготная ипотека #Банки #Ипотека

Поиск

Ничего не найдено

Узнайте, какие банки участвуют в программе льготной ипотеки

|

Как формулируется список банков?

АО «ДОМ. РФ» формирует перечень банков-участников в соответствии с методикой, зафиксированной в постановлении Правительства России о реализации программы «Льготная ипотека».

РФ» формирует перечень банков-участников в соответствии с методикой, зафиксированной в постановлении Правительства России о реализации программы «Льготная ипотека».

Очередность банков в приведенном списке соответствует объему средств, выделенных на выдачу льготных кредитов. Банки расположены в порядке уменьшения размера лимитов.

Обязан ли банк выдать ипотеку?

Нет, каждый банк самостоятельно оценивает платежеспособность заемщика и может отказать в оформлении ипотеки, в том числе на льготных условиях. Если это произошло, то можно обратиться в любой другой банк из приведенного списка.

После исчерпания своего лимита банк может прекратить выдачу кредитов по программе. Подробную информацию об участии банка в льготном кредитовании необходимо уточнять непосредственно в кредитной организации.

В каких банках можно получить ипотеку на строительство дома без привлечения застройщика?

Перечень банков-участников для строительства частного дома своими силами размещен на сайте спроси. дом.рф. Вы можете подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия.

дом.рф. Вы можете подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Подробнее о программе льготной ипотеки 8%

О том, как взять ипотеку с господдержкой, читайте в нашей инструкции: Как взять ипотеку с господдержкой по ставке до 8%?

Какие еще существуют программы с государственной поддержкой?

Узнайте, какие банки участвуют в программе льготной ипотекиКак формулируется список банков?Обязан ли банк выдать ипотеку?В каких банках можно получить ипотеку на строительство дома без привлечения застройщика?Подробнее о программе льготной ипотеки 8%Какие еще существуют программы с государственной поддержкой?

Популярные инструкции

Условия программы льготной ипотеки для IT-специалистов

Как взять ипотеку с господдержкой по ставке до 8%?

Как воспользоваться «Семейной ипотекой»?

Помощь многодетным семьям в погашении ипотеки

Сельская ипотека: вопросы и ответы

Условия программы Дальневосточная ипотека

Как получить бесплатную консультацию о жилье?

Сервисы

Оценка жилья

Узнайте, сколько стоит ваша квартира

Оценить

Ипотека

Выберите лучшую ипотечную ставку

Посмотреть

Ваши вопросы

Все вопросы

Что такое домокомплект?

Что такое градостроительный план земельного участка?

Нужно ли платить взносы садоводству, если не пользуешься участком?

На каких условиях можно получить Сельскую ипотеку на приграничных территориях?

Все вопросы

Остались вопросы?

Задавайте!

Выберите категорию

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ»

РФ»

Остались вопросы?

Задавайте!

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22

Или закажите обратный звонок

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Это поле обязательно для заполнения

Это поле обязательно для заполнения

Льготный ипотечный кредит для семей с детьми: последние изменения

О программе «Семейная ипотека»

Это федеральная программа для семей с детьми, по ней ипотеку можно получить под 6%. Тогда как, по данным СМИ, в 2023 году средняя ставка для жилищных кредитов составит 8,5%. В рамках программы государство компенсирует банкам разницу между среднерыночной и льготной ставками.

Тогда как, по данным СМИ, в 2023 году средняя ставка для жилищных кредитов составит 8,5%. В рамках программы государство компенсирует банкам разницу между среднерыночной и льготной ставками.

От других льготных программ семейная отличается тем, что ее можно брать несколько раз. Тогда как программой «Льготная ипотека» под 8% россиянин вправе воспользоваться только один раз.

«Семейная ипотека» действует с 2018 года. После продления в декабре 2022 года до 1 июля 2024 основные условия остались прежними, но добавился важный пункт — на льготный кредит теперь могут рассчитывать семьи с двумя несовершеннолетними детьми, независимо от их возраста.

Кто может взять «Семейную ипотеку»

Такой жилищный кредит могут оформить семьи, подпадающие под одно из условий:

- В семье два и более несовершеннолетних ребенка, их возраст не имеет значения.

- В семье после 1 января 2018 и до конца 2023 года родился первый ребенок. В Дальневосточном федеральном округе учитываются дети, появившиеся на свет с 1 января 2019.

- Семья усыновила или удочерила ребенка. Его рождение тоже должно укладываться во временные рамки, обозначенные программой.

- Семьи, в которых есть один ребенок-инвалид. Родители могут взять кредит под льготный процент, даже если малыш родился до начала действия программы. Родители особенных детей могут участвовать в программе до конца 2027 года.

Заемщики и их дети должны быть гражданами РФ — это ключевое условие программы. Также родители должны подойти под стандартные требования банков по возрасту, уровню доходов, занятости.

Основным заемщиком по кредиту может быть только родитель ребенка, рождение которого дает право на господдержку. А вот созаемщиком вправе выступать другой человек, не член семьи — отчим, дядя или бабушка. К этому человеку банк предъявит только одно требование — гражданство РФ.

Многодетные семьи могут дополнительно получить выплату в 450 тыс. ₽ на погашение ипотечного кредита — такая мера господдержки действует с 2019 года. Третий или четвертый ребенок должны появиться на свет с начала 2019 и до конца 2023 года.

Третий или четвертый ребенок должны появиться на свет с начала 2019 и до конца 2023 года.

На каких условиях дают «Семейную ипотеку»

Одно из основных условий — ставка по кредиту не должна быть выше 6% годовых. Но во многих банках кредит можно получить и под более низкий процент — в среднем от 5% годовых.

В Ак Барс Банк семейную ипотеку выдают со ставкой от 5,5%. Для оформления кредита трудовой стаж должен быть не менее трех месяцев или 12 — для ИП. Заемщики могут получить кешбэк до 1,2% на ежемесячные платежи.

Отдельно выделен Дальневосточный федеральный округ. Для его жителей, у которых ребенок родился с начала 2019 года, минимальная ставка составит до 5% годовых.

Общие условия по программе:

- Ипотека предоставляется на срок до 30 лет.

- Взять кредит на покупку жилья можно до 1 июля 2024 года.

- Для первоначального взноса потребуется внести минимум 15%.

- Есть ограничения по сумме. Это 12 млн ₽ для Москвы, Санкт-Петербурга, Московской и Ленинградской областей. В остальных регионах — 6 млн ₽.

В остальных регионах — 6 млн ₽.

В остальных регионах — 6 млн ₽. Если этих денег заемщику не хватает, он вправе оформить часть «Семейной ипотеки» под льготный процент, а на оставшуюся часть взять обычный ипотечный кредит.

Но лимит есть и при таком варианте — 30 млн ₽ для Москвы, Санкт-Петербурга и их областей. 15 млн ₽ — жителям других регионов.

Например, житель Екатеринбурга хочет купить жилье за 8 млн ₽ и растянуть платежи по ипотеке на 25 лет. Он может получить «Семейную ипотеку» на сумму 6 млн ₽ под льготные 6%, а еще 2 млн ₽ — по ставке стандартной ипотеки.

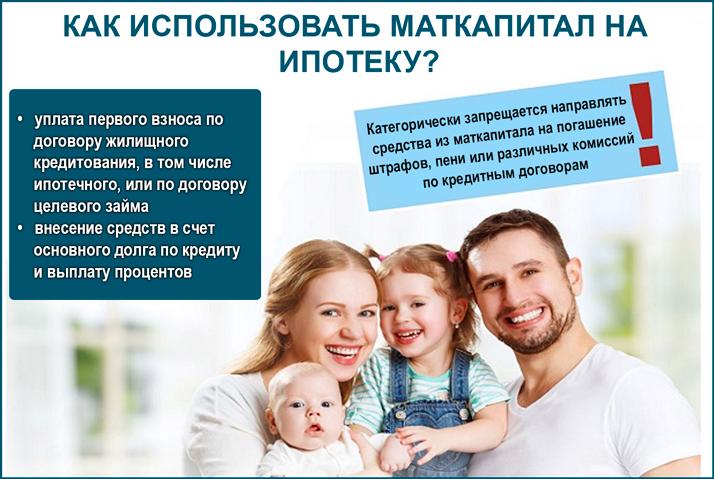

На погашение «Семейной ипотеки» родители могут направить материнский капитал. Его семья вправе использовать для первого взноса или досрочного погашения, если разрешает банк. А вот для ежемесячных выплат по кредиту маткапитал использовать нельзя.

Что можно купить на «Семейную ипотеку»

На полученные по льготной программе деньги можно:

- Купить квартиру в новостройке.

- Приобрести квартиру в строящемся или в частном доме по договору долевого участия (ДДУ).

- Возвести дом, но его строительством может заниматься только юрлицо или ИП.

- Купить земельный участок для возведения жилья.

- Рефинансировать взятую ранее ипотеку и купить готовую недвижимость или жилье с ДДУ. Но переоформить кредит можно лишь на покупку жилья у застройщика по ДДУ или договору купли-продажи. Не получится рефинансироваться ипотеку на строительство дома или покупку вторичного жилья.

- Купить вторичку, дом или квартиру у физлица, но только в сельской местности в Дальневосточном федеральном округе.

Где взять кредит

Условия, список документов и размер ставок по «Семейной ипотеке» в разных банках могут различаться. Проверить информацию можно на сайтах-агрегаторах банковских услуг или уточнить в кредитной организации. В начале 2023 года в списке участников программы было 59 банков.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Сколько имен может быть в ипотеке?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Вы готовы купить дом, но покупаете его вместе с другими людьми. Возникает несколько вопросов: сколько владельцев может быть у дома? Сколько имен может быть в ипотеке? Должен ли каждый совладелец быть созаемщиком?

Есть несколько причин, по которым два или более человека могут захотеть купить дом и получить ипотечный кредит вместе. Самый распространенный случай – это супружеская (или сожительствующая) пара, конечно. Но неподдерживаемые люди также могут захотеть совершить коллективную покупку. Они могут быть родственниками — братьями и сестрами или родителями/детями, создающими дом для нескольких поколений — или просто друзьями.

Сколько человек может быть по ипотеке?

Не существует законных ограничений на количество имен, которые могут быть указаны в одном ипотечном кредите, но заставить банк или ипотечного кредитора принять кредит от нескольких заемщиков может быть непросто. Как правило, по обычному ипотечному кредиту допускается не более четырех заемщиков.

Как правило, по обычному ипотечному кредиту допускается не более четырех заемщиков.

Обычные кредиты (которые составляют около 90 процентов ипотечных кредитов в США) обеспечиваются спонсируемыми государством агентствами Fannie Mae, Freddie Mac и Ginnie Mae. Автоматический инструмент Fannie Mae Desktop Underwriter, который многие финансовые учреждения используют для оценки ипотечных заявок, поддерживает только четырех заемщиков. Если в кредите более четырех человек, кредитору придется вручную гарантировать ипотеку. Многие крупные банки этого не делают, поэтому ваши варианты будут более скромными, и вместо этого вам, возможно, придется обратиться в кредитный союз или общественный банк за финансированием.

Четыре кажется магическим числом для многих кредиторов. «Quicken Loans позволяет участвовать максимум четырем клиентам в одной ссудной сделке», — говорит Билл Бэнфилд, главный специалист по управлению рисками Rocket Mortgage (которой принадлежит Quicken). «Исключением из этого правила являются кредиты VA. Национальные правила кредитования ветеранов войны разрешают брать ипотеку только ветерану и его или ее супруге».

Национальные правила кредитования ветеранов войны разрешают брать ипотеку только ветерану и его или ее супруге».

Еще одна вещь, которую следует иметь в виду: большинство кредиторов обычно требуют, чтобы все заемщики по одному и тому же кредиту представили свои кредитные баллы, информацию о доходах и трудовой стаж для оценки в процессе андеррайтинга. Имейте это в виду, когда вы думаете, кого добавить в кредит.

Причины включения более одного имени в ипотечный кредит

Существует несколько различных сценариев, в которых несколько человек могут захотеть вместе приобрести дом и получить один и тот же ипотечный кредит.

Например, если вы состоите в браке, вам и вашему супругу имеет смысл указать оба имени в кредите. Или, если вы не женаты, но у вас есть спутник жизни, которому вы доверяете и с которым живете, может показаться правильным указать оба имени в ипотеке.

Другой пример: если вы покупаете дом вместе с партнером-инвестором: вы будете жить в доме в качестве основного места жительства, а ваш соинвестор/партнер — нет. Но они будут участвовать в расходах на домовладение, а также в доходах от будущей продажи дома.

Но они будут участвовать в расходах на домовладение, а также в доходах от будущей продажи дома.

Преимущества наличия нескольких имен

Наличие нескольких имен в ипотечном кредите дает несколько преимуществ:

- Подача заявления совместно с созаемщиком может облегчить получение кредита. Два дохода лучше, чем один! Например, если созаемщик имеет хорошую репутацию и постоянную работу, это может помочь усилить вашу заявку и повысить ваши шансы на одобрение. Также может быть проще сделать более крупный первоначальный взнос с более чем одним заемщиком.

- Подача заявления с созаемщиком позволяет указать имя созаемщика в заголовке. Это важно, если вы планируете совместно владеть домом. (Обратите внимание, что есть еще один способ добавить кого-то в титул, если вы хотите избежать процесса андеррайтинга: акт об отказе от прав после закрытия).

- Наличие нескольких имен в ипотечной ссуде позволяет разделить расходы, что делает домовладение более доступным.

Риски, связанные с несколькими именами

Аналогичным образом, наличие двух или более имен в закладной имеет свои недостатки:

- Созаемщики несут полную ответственность за платежи по кредиту. Если один заемщик перестает платить свою долю кредита, другой должен продолжать платить, чтобы не повредить кредит или потерять дом из-за потери права выкупа.

- Может быть непросто договориться по вопросам владения жильем, в том числе о том, кто несет ответственность за техническое обслуживание и ремонт и что делать, если один человек хочет продать дом, а другой нет.

Советы при покупке дома для нескольких человек

Прежде чем согласиться на ипотеку с другими людьми, защитите себя и проконсультируйтесь с юристом по бизнесу или недвижимости, который может объяснить ваши варианты и описать риски, с которыми вы сталкиваетесь.

«Свяжитесь с адвокатом, чтобы выяснить, какой тип юридического лица получит право собственности на недвижимость. Это может быть ООО, корпорация, траст или товарищество, — говорит Джим Финн, адвокат Gregg, Hunt, Ahern & Embry в Кембридже, штат Массачусетс. — Как только вы решите, что лучше всего подходит для вашей конкретной ситуации, адвокат может составить юридические документы».

Это может быть ООО, корпорация, траст или товарищество, — говорит Джим Финн, адвокат Gregg, Hunt, Ahern & Embry в Кембридже, штат Массачусетс. — Как только вы решите, что лучше всего подходит для вашей конкретной ситуации, адвокат может составить юридические документы».

Если вы собираетесь инвестировать в недвижимость с несколькими друзьями или членами семьи, создание ООО может защитить участников от ответственности в случае возникновения спора или судебного процесса, или если кто-то перестанет платить по ипотеке или захочет продать недвижимость.

«Если речь идет об инвестициях, я бы посоветовал им создать ООО, потому что это защитит их от личной ответственности», — говорит Финн. «У них будет операционное соглашение, в котором будет указано, как они собираются делить выручку и расходы».

Однако, прежде чем создавать ООО, убедитесь, что ваш кредитор открыт для выдачи ипотечных кредитов ООО или аналогичным организациям. «Некоторые кредиторы не хотят, чтобы трасты или ООО были в ипотеке; им нужны люди, — говорит Финн.

Как удалить имя из закладной

Удалить имя из закладной можно, но это не значит, что это легко. Большинство кредиторов не будут рады убрать чье-то имя из ссуды, потому что это означает, что теперь на одного человека меньше, чтобы вернуть ссуду.

Однако, если кредитор согласен, вам, вероятно, придется переквалифицироваться для получения кредита самостоятельно. Если у вас есть предполагаемый кредит, этот процесс может быть немного проще.

Еще один вариант — рефинансировать ипотеку без созаемщика. Конечно, вам нужно будет претендовать на рефинансирование, как и на любую другую ипотеку.

Если вы не привязаны к собственности, вы также можете попытаться продать дом. После этого вы можете приобрести еще один дом без созаемщика.

Практический результат

Знайте, во что вы ввязываетесь, прежде чем брать ипотечный кредит с несколькими заемщиками и перечисленными именами. Помните, что есть плюсы и минусы наличия двух или более имен в ипотеке. Несмотря на то, что эта договоренность может иметь смысл для вас сегодня, она может привести к осложнениям в будущем, особенно когда необходимо принять важные решения в отношении собственности, включая, возможно, ее продажу.

Несмотря на то, что эта договоренность может иметь смысл для вас сегодня, она может привести к осложнениям в будущем, особенно когда необходимо принять важные решения в отношении собственности, включая, возможно, ее продажу.

Для достижения наилучших результатов обсудите с риэлтором или брокером все тонкости покупки дома с кем-либо. И обязательно проконсультируйтесь с юристом по недвижимости перед заключением договора купли-продажи с другим покупателем/заемщиком.

Дополнительный отчет Эрика Дж. Мартина

5 лучших кредиторов по ипотеке на апрель 2023 года

Процесс покупки жилья, как известно, напряжен и часто сбивает с толку, особенно если вы берете ипотечный кредит для финансирования большей части своей покупки. Когда дело доходит до процесса подачи заявки на жилищный кредит, нужно многому научиться, поэтому CNBC Select составил список из пяти лучших ипотечных кредиторов, чтобы помочь вам упростить процесс и найти кредитора, который наилучшим образом соответствует вашим потребностям.

Мы оценивали кредиторов по ипотечным кредитам на основе типов предлагаемых кредитов, поддержки клиентов и минимальной суммы первоначального взноса, среди прочего (см. нашу методологию ниже). подать заявку на ипотеку. Во-первых, процентные ставки по ипотечным кредитам могут довольно часто колебаться, однако ставка, которую вы, вероятно, получите, будет сильно зависеть от вашего местоположения, кредитного рейтинга и кредитного отчета. Хотя вы можете заглянуть на веб-сайт каждого кредитора, чтобы получить представление о том, какие процентные ставки они взимают, лучший способ получить четкое представление о том, что с вас будет взиматься плата за предоставление необходимой информации для проверки вашего тарифа.

Процесс одобрения и принятия ипотечного кредита сопряжен с множеством сборов, которые в совокупности называются «комиссией кредитора». Это может включать плату за создание, плату за обработку, плату за подачу заявки и плату за андеррайтинг. В дополнение к комиссиям кредитора вы также можете оплатить сбор за подготовку документов, сбор за оценку, сбор за поиск титула, страховку титула и многое другое. По данным ValuePenguin, комиссия кредитора может составить вам в среднем дополнительные 1387 долларов.

По данным ValuePenguin, комиссия кредитора может составить вам в среднем дополнительные 1387 долларов.

Некоторые кредиторы могут отказаться от определенных сборов или предоставить скидки на сборы. Всегда полезно спросить, от каких сборов можно отказаться, но когда вы решите перейти к конкретному кредиту от кредитора, подготовьтесь к учету этих дополнительных сборов.

Наконец, очень важно сделать свою домашнюю работу, чтобы вы могли быть уверены, что выбираете кредитора, который может удовлетворить ваши потребности, независимо от того, покупаете ли вы жилье впервые или покупаете инвестиционную недвижимость. Домовладение требует обучения, но мы включили раздел часто задаваемых вопросов ниже, чтобы помочь вам ознакомиться с некоторыми аспектами процесса, но если у вас есть другие более конкретные вопросы, обратитесь к представителю или консультанту в желаемом кредиторе.

Лучшие ипотечные кредиторы

- Лучшие для более низких кредитных баллов: Rocket Mortgage

- Лучшие для гибких вариантов первоначального взноса: Chase Bank

- Лучшие без комиссии: 9003 Ally4 Bank Лучший гибкий кредит варианты: PNC Bank

- Лучший для экономии денег: SoFi

Лучший для более низких кредитных рейтингов

Rocket Mortgage

Узнать больше

Подать заявку на персонализированные ставки онлайн0005

Обычные кредиты, кредиты FHA, кредиты VA и Jumbo кредиты

8–29 лет, включая 15-летний и 30-летний сроки кредитный рейтинг, если соблюдаются другие критерии приемлемости

3,5% при дальнейшем использовании кредита FHA

См. нашу методологию, применяются условия.

нашу методологию, применяются условия.

Подробнее

Для кого это? Rocket Mortgage — один из крупнейших ипотечных кредиторов США, имя которого стало нарицательным. Большинство ипотечных кредиторов требуют минимальный кредитный рейтинг 620, но Rocket Mortgage принимает заявителей с более низким кредитным рейтингом на уровне 580.

У кредитора даже есть программа под названием «Новый старт», которая направлена на то, чтобы помочь потенциальным заявителям повысить свой кредитный рейтинг перед подачей заявки. Имейте в виду, однако, что если вы подаете заявку на ипотеку с более низким кредитным рейтингом, вы можете подвергаться процентным ставкам на более высоком уровне диапазона APR кредитора.

Этот кредитор предлагает обычные кредиты, кредиты FHA, кредиты VA и крупные кредиты, но не кредиты USDA, что означает, что этот кредитор может быть не самым привлекательным для потенциальных покупателей жилья, которые хотят сделать покупку с 0% первоначальный взнос. Rocket Mortgage не предлагает ссуды на строительство (если вы хотите построить совершенно новый индивидуальный дом) или HELOC, но если вы покупатель жилья, который планирует приобрести дом на одну семью, второй дом или квартиру, которая уже на рынке это не должно быть для вас недостатком.

Rocket Mortgage не предлагает ссуды на строительство (если вы хотите построить совершенно новый индивидуальный дом) или HELOC, но если вы покупатель жилья, который планирует приобрести дом на одну семью, второй дом или квартиру, которая уже на рынке это не должно быть для вас недостатком.

Этот кредитор предлагает гибкие условия погашения кредита, которые варьируются от 8 до 29 лет в дополнение к стандартным 15-летним и 30-летним срокам.

В среднем закрытие дома через Rocket Mortgage занимает около 47 дней. Однако имейте в виду, что, как правило, сроки закрытия во многом будут зависеть от того, насколько быстро вы сможете предоставить всю необходимую информацию и документацию, а также от того, сможете ли они обработать их без серьезных заминок.

Лучше всего подходит для гибких вариантов первоначального взноса

Chase Bank

Узнать больше

Подать заявку онлайн для получения индивидуальных тарифов; включая ипотечные кредиты с фиксированной и регулируемой процентной ставкой

Обычные кредиты, кредиты FHA, кредиты VA, кредиты DreaMaker℠ и Jumbo кредиты

10–30 лет

620

05

5

5

5

5 3%, если двигаться вперед с кредитом DreaMaker℠

См. нашу методологию, применяются условия.

нашу методологию, применяются условия.

Посмотреть ещё

Для кого это? Chase Bank предлагает несколько вариантов для покупателей жилья, которые хотели бы внести меньший первоначальный взнос за свой дом. Традиционный совет состоял в том, чтобы внести первоначальный взнос в размере около 20% от цены дома, однако Чейз предлагает вариант кредита под названием «Кредит DreaMaker», который позволит покупателям жилья внести первоначальный взнос всего 3% (для сравнения). , кредит FHA требует от заемщиков внесения первоначального взноса в размере 3,5%).

Этот вариант предназначен для тех, кто может позволить себе только меньший первоначальный взнос, но также имеет более строгие требования к доходу по сравнению с другими их кредитами (годовой доход, используемый для квалификации клиента, не должен превышать 80% от среднего дохода по региону ( AMI), по данным команды Chase). Если вы соответствуете требованиям к доходу для кредита DreaMaker, этот вариант может быть очень привлекательным для тех, кто предпочитает внести как можно меньший первоначальный взнос, чтобы у них было больше денег, зарезервированных для других расходов на покупку жилья.

В дополнение к кредиту DreaMaker, Chase также предлагает обычный кредит, кредит FHA, кредит VA и крупный кредит (кредиты USDA и HELOC не предлагаются этим кредитором). Как и у других кредиторов, у Chase есть требование минимального кредитного рейтинга 620 для их ипотечных вариантов.

Chase предлагает ипотечные кредиты на срок от 10 до 30 лет, а также ипотечные кредиты с фиксированной и регулируемой процентной ставкой (ARM). Этот кредитор также предлагает скидки для существующих клиентов, но требования довольно высоки: чтобы получить скидку в размере 500 долларов США на комиссию за оформление ипотечного кредита, вам необходимо иметь от 150 000 до 49 долларов США.9 999 между депозитными счетами Chase и инвестиционными счетами Chase; 500 000 долларов США или более на этих счетах могут дать вам до 1150 долларов США от платы за обработку.

Вдобавок к этому Chase предоставляет ряд ресурсов, чтобы помочь своим клиентам ориентироваться в процессе и чувствовать себя комфортно при управлении своей ипотекой, включая онлайн-поддержку клиентов, ипотечные калькуляторы и образовательные статьи. Клиенты Chase обычно закрываются в течение трех недель.

Клиенты Chase обычно закрываются в течение трех недель.

Лучшее предложение без комиссии кредитора

Ally Bank Mortgage

Узнать больше

Подайте онлайн-заявку на получение индивидуальных ставок; включены ипотечные кредиты с фиксированной и плавающей процентной ставкой

Обычные кредиты, кредит HomeReady и Jumbo кредиты

15–30 лет

620

3 кредит

См. нашу методологию, применяются условия.

Подробнее

Для кого это? Кредиторы обычно взимают ряд комиссий с заявок на ипотеку, включая комиссию за подачу заявки, комиссию за оформление, комиссию за обработку и комиссию за андеррайтинг — эти сборы могут в конечном итоге обойтись в значительную сумму в процессе покупки дома. Ally Bank не взимает какие-либо из этих сборов (однако они могут взимать плату за оценку и регистрацию, а также могут взимать плату за поиск и страхование прав собственности). Вы можете получить предварительное одобрение кредита всего за три минуты онлайн и подать заявку всего за 15 минут, если у вас есть все необходимые документы под рукой.

Вы можете получить предварительное одобрение кредита всего за три минуты онлайн и подать заявку всего за 15 минут, если у вас есть все необходимые документы под рукой.

Ally предлагает ипотечную программу HomeReady, ориентированную на покупателей жилья с низким и средним уровнем дохода (независимо от того, покупают ли они это впервые или повторно). авансовый платеж. Кандидаты также должны иметь отношение долга к доходу не более 50%, их доход должен быть равен или меньше 80% среднего дохода в этом районе, и по крайней мере один заемщик должен пройти курс обучения домовладельцев.

В дополнение к этому варианту кредита покупатели жилья могут также подать заявку на получение крупного кредита (кредиты FHA, VA и кредиты USDA не доступны через этого кредитора). Клиенты также могут выбирать между ипотечными кредитами с фиксированной и плавающей процентной ставкой, а также сроком кредита на 15, 20 и 30 лет.

Клиентам Ally Bank требуется в среднем 36 дней, чтобы закрыть свои дома.

Лучше всего для гибких вариантов кредита

PNC Bank

Узнать больше

Подать заявку онлайн для получения индивидуальных ставок; включая ипотечные кредиты с фиксированной и регулируемой процентной ставкой

Обычные кредиты, кредиты FHA, кредиты VA, кредиты USDA, крупные кредиты, HELOC, муниципальные кредиты и кредиты для медицинских специалистов

10–30 лет

620005

0% при дальнейшем использовании кредита USDA

См. нашу методологию, применяются условия.

Подробнее

Для кого это? Иногда трудно найти кредиторов, которые предлагают кредиты USDA в дополнение к другим стандартным вариантам ипотеки, но PNC Bank включает кредиты USDA в свою очередь. Этот кредитор также предлагает обычные кредиты, кредиты FHA, кредиты VA, гигантские кредиты и кредит PNC Bank Community Loan, который представляет собой специальную программу, которая позволяет покупателям жилья вносить всего 3% (без уплаты частного ипотечного страхования), но при этом выбирать между фиксированным. условия ипотечного кредита с регулируемой процентной ставкой.

условия ипотечного кредита с регулируемой процентной ставкой.

Этот кредитор также предлагает специальный вариант кредита для медицинских работников, которые хотят купить только основное место жительства. С помощью этого кредита медицинские работники могут подать заявку на сумму до 1 миллиона долларов, и им не придется платить частную ипотечную страховку (PMI), независимо от суммы их первоначального взноса. Они также могут выбирать между условиями фиксированной и регулируемой ставки.

PNC Bank предлагает процесс оформления ипотечного кредита онлайн и лично, что может быть плюсом для покупателей жилья, которые не живут рядом с отделением PNC Bank, но все же хотят подать заявку на кредит. Вы можете пройти онлайн предварительную квалификацию всего за 30 минут, если у вас есть вся документация на руках, и, как и у большинства других кредиторов, PNC Bank требует минимального кредитного рейтинга 620.

Лучший вариант для экономии денег

SoFi

Узнать больше

Подать заявку онлайн для получения индивидуальных тарифов; включая ипотечные кредиты с фиксированной и плавающей процентной ставкой

Обычные кредиты, крупные кредиты, HELOC

10–30 лет

620

5

9 % 34

См. нашу методологию, применяются условия.

нашу методологию, применяются условия.

Подробнее

Для кого это? SoFi предлагает покупателям жилья ряд скидок, которые помогут им сэкономить как можно больше денег в процессе покупки жилья. Когда вы фиксируете 30-летнюю ставку для обычного кредита, вы можете получить скидку 0,25%. А когда вы покупаете дом через SoFi Real Estate Center, который работает на HomeStory, вы можете получить до 9 долларов.500 наличными. Еще одним привлекательным преимуществом является то, что участники SoFi могут получить скидку в размере 500 долларов на свой ипотечный кредит.

Этот кредитор предлагает онлайн-опыт для тех, кто хочет претендовать на получение обычного кредита, крупного кредита или HELOC (SoFi не предлагает ипотечные кредиты FHA, VA или USDA). Сроки варьируются от 10 до 30 лет и бывают как фиксированными, так и с регулируемой ставкой. Как и большинство других кредиторов, SoFi рассматривает кандидатов с минимальным кредитным рейтингом 620.

Покупатели жилья также могут воспользоваться множеством ресурсов SoFi, таких как калькулятор доступности жилья, ипотечный калькулятор и калькулятор стоимости ремонта дома, который может действительно пригодится, если вы покупаете дом, который нуждается в некоторой работе, и вам нужно заранее выяснить, сколько в бюджете на ремонт.

Однако имейте в виду, что ипотечные кредиты SoFi доступны во всех штатах, кроме Гавайев.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Часто задаваемые вопросы об ипотеке

Что такое предварительное одобрение и как оно работает?

Предварительное одобрение — это заявление или письмо от кредитора, в котором подробно описывается, сколько денег вы можете занять для покупки дома и какова может быть ваша процентная ставка. Чтобы получить предварительное одобрение, вам, возможно, придется предоставить банковские выписки, платежные квитанции, налоговые формы и подтверждение занятости, и это лишь некоторые из них. После того, как вы получите предварительное одобрение, вы получите письмо с предварительным одобрением ипотеки, которое вы можете использовать, чтобы начать просмотр домов и начать делать предложения. Лучше всего получить предварительное одобрение в начале вашего путешествия по покупке дома, прежде чем вы начнете смотреть дома.

Как работают ипотечные кредиты?

Ипотека — это вид кредита, который вы можете использовать для покупки дома. Это также соглашение между вами и кредитором, в котором, по сути, говорится, что вы можете приобрести дом, не платя за него полностью авансом — вы просто вносите часть денег вперед (обычно от 3% до 20% от стоимости дома). ) и платить меньшие фиксированные равные ежемесячные платежи в течение определенного количества лет плюс проценты.

Например, вы, вероятно, не можете заплатить 400 000 долларов за дом авансом, однако, возможно, вы можете позволить себе заплатить 30 000 долларов авансом; ипотека позволит вам сделать этот платеж в размере 30 000 долларов, в то время как кредитор дает вам кредит на 370 000 долларов (оставшаяся сумма), и вы соглашаетесь выплатить эту сумму плюс проценты кредитору в течение 15 или 30 лет.

Имейте в виду, что если вы решите внести менее 20%, вы будете обязаны оплачивать частное ипотечное страхование (PMI) в дополнение к ежемесячным платежам по ипотеке. Тем не менее, вы обычно можете отказаться от PMI после того, как вы сделали достаточно платежей, чтобы создать 20% акций в вашем доме.

Тем не менее, вы обычно можете отказаться от PMI после того, как вы сделали достаточно платежей, чтобы создать 20% акций в вашем доме.

Где взять ипотечный кредит?

Существует множество ипотечных брокеров, предлагающих множество кредитных продуктов для финансирования покупки дома. Вы можете рассмотреть ипотечные кредиты от кредитных союзов, банков и даже онлайн-кредитора. Поскольку вариантов так много, может потребоваться некоторое время, чтобы решить, какие финансовые учреждения предлагают кредиты, которые лучше всего подходят для вас.

Существуют также различные виды ипотечных кредитов, на которые вы можете претендовать, например, обычные ипотечные кредиты, которые не поддерживаются никакими государственными программами. Кредиты FHA, которые являются еще одним типом ипотеки, являются одним из многих кредитов, поддерживаемых государством, которые могут рассмотреть заемщики.

Вы можете посетить веб-сайты кредиторов или позвонить по телефону их представителям, чтобы узнать, соответствуете ли вы требованиям заемщика, и получить представление о том, какие оценки кредита могут соответствовать вашим потребностям. Вы также можете обсудить, лучше ли вам подходят ипотечные кредиты с фиксированной или регулируемой процентной ставкой, хотя некоторые кредиторы могут предлагать только один или другой вариант. Не забудьте также узнать о любых кредитных программах, на которые вы можете претендовать, чтобы сэкономить немного денег.

Вы также можете обсудить, лучше ли вам подходят ипотечные кредиты с фиксированной или регулируемой процентной ставкой, хотя некоторые кредиторы могут предлагать только один или другой вариант. Не забудьте также узнать о любых кредитных программах, на которые вы можете претендовать, чтобы сэкономить немного денег.

Ипотечные компании могут также предлагать другие продукты, направленные на помощь в приобретении жилья. Некоторые кредиторы также предлагают кредитные линии под залог собственного дома, которые представляют собой возобновляемую кредитную линию, которая обеспечена вашим домом и может использоваться для крупных расходов или консолидации долга. Рефинансирование — еще один популярный кредитный продукт, о котором спрашивают некоторые домовладельцы, который может снизить процентную ставку по вашей текущей ипотеке.

Что такое обычный кредит?

Обычный кредит — это кредит, который финансируется частными кредиторами и продается государственным предприятиям, таким как Fannie Mae и Freddie Mac. Это наиболее распространенный тип кредита, и некоторые кредиторы могут потребовать первоначальный взнос в размере 3% или 5% для этого кредита.

Это наиболее распространенный тип кредита, и некоторые кредиторы могут потребовать первоначальный взнос в размере 3% или 5% для этого кредита.

Что такое кредит FHA?

Ссуда Федерального жилищного управления (ссуда FHA) — это ссуда, которая обычно позволяет вам приобрести дом с более низкими требованиями. Например, этот тип кредита может позволить вам получить одобрение с более низким кредитным рейтингом, а заявители могут уйти с более высоким отношением долга к доходу. Как правило, вам нужно только 3,5% первоначальный взнос с кредитом FHA.

Что такое кредит USDA?

Кредит Министерства сельского хозяйства США — это кредит, предоставляемый Министерством сельского хозяйства США и предназначенный для лиц, желающих приобрести дом в сельской местности. Для кредита USDA требуется минимальный первоначальный взнос в размере 0% — другими словами, вы можете использовать этот кредит для покупки сельского дома без внесения первоначального взноса.

Что такое кредит VA?

Ипотечный кредит VA предоставляется через Министерство по делам ветеранов США и предназначен для военнослужащих, ветеранов и их супругов. Они требуют 0% первоначальный взнос и отсутствие ипотечного страхования.

Они требуют 0% первоначальный взнос и отсутствие ипотечного страхования.

Что такое гигантский кредит?

Большой кредит предназначен для покупателей жилья, которым необходимо занять более 647 200 долларов США для покупки дома. Крупные кредиты не спонсируются Fannie Mae или Freddie Mac, и они обычно имеют более строгие требования к кредитному рейтингу и соотношению долга к доходу.

Как определяется моя ипотечная ставка?

Ипотечные ставки меняются почти ежедневно и могут зависеть от рыночных сил, таких как инфляция и экономика в целом. Хотя Федеральная резервная система не устанавливает ставки по ипотечным кредитам, ставки по ипотечным кредитам, как правило, меняются в ответ на действия, предпринимаемые Федеральной резервной системой в отношении своих процентных ставок.

Рыночные силы могут влиять на общий диапазон ипотечных ставок, но ваша конкретная ипотечная ставка будет зависеть от вашего местоположения, кредитного отчета и кредитного рейтинга. Чем выше ваш кредитный рейтинг, тем выше вероятность того, что вы будете иметь право на более низкую процентную ставку по ипотеке.

Чем выше ваш кредитный рейтинг, тем выше вероятность того, что вы будете иметь право на более низкую процентную ставку по ипотеке.

Вы можете получить котировки от нескольких кредиторов, чтобы сравнить и даже потенциально снизить ставку по ипотеке.

В чем разница между 15-летним и 30-летним сроком?

15-летняя ипотека дает домовладельцам 15 лет, чтобы погасить ипотеку фиксированными равными суммами плюс проценты. Напротив, 30-летняя ипотека дает домовладельцам 30 лет, чтобы погасить свою ипотеку. При 30-летней ипотеке ваши ежемесячные платежи будут ниже, поскольку у вас будет более длительный период времени для погашения кредита. Тем не менее, вы будете платить больше процентов в течение срока действия кредита, поскольку проценты начисляются ежемесячно. 15-летняя ипотека позволяет сэкономить на процентах, но, скорее всего, у вас будет более высокий ежемесячный платеж.

Наша методология

Чтобы определить, какие ипотечные кредиторы являются лучшими, CNBC Select проанализировала десятки ипотечных кредитов в США, предлагаемых как онлайн, так и обычными банками, включая крупные кредитные союзы, с фиксированной процентной ставкой и гибкими суммами кредита. и условия, соответствующие целому ряду потребностей в финансировании.

и условия, соответствующие целому ряду потребностей в финансировании.

При сужении и ранжировании лучших ипотечных кредитов мы сосредоточились на следующих характеристиках:

- Годовая процентная ставка с фиксированной процентной ставкой: Переменные процентные ставки могут повышаться и понижаться в течение срока действия кредита. С фиксированной процентной ставкой вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование вашего бюджета.

- Типы предлагаемых кредитов: Наиболее распространенные виды ипотечных кредитов включают обычные кредиты, кредиты FHA и кредиты VA. В дополнение к этим кредитам кредиторы могут также предлагать кредиты USDA и гигантские кредиты. Наличие большего количества доступных вариантов означает, что кредитор может удовлетворить более широкий круг потребностей заявителей. Мы также рассмотрели кредиты, которые подойдут заемщикам, которые планируют приобрести второй дом или сдаваемое в аренду имущество.

- График закрытия: Кредиторы из нашего списка могут предложить сроки закрытия, которые варьируются от двух недель после подписания договора о покупке дома до целых 45 дней после подписания договора. Конкретные сроки закрытия были отмечены для каждого кредитора.

- Сборы: Общие сборы, связанные с ипотечными заявками, включают сборы за оформление, сборы за подачу заявления, сборы за андеррайтинг, сборы за обработку и административные сборы. Мы оцениваем эти сборы в дополнение к другим функциям при определении общего предложения от каждого кредитора. Хотя некоторые кредиторы в этом списке не взимают эти сборы, мы отметили любые случаи, когда кредитор взимает такие сборы.

- Гибкие минимальные и максимальные суммы/условия кредита: Каждый ипотечный кредитор предлагает различные варианты финансирования, которые вы можете настроить в зависимости от вашего ежемесячного бюджета и того, как долго вам нужно погасить кредит.

- Никаких штрафов за досрочное погашение: Ипотечные кредиторы в нашем списке не взимают плату с заемщиков за досрочное погашение кредита.

- Упрощенный процесс подачи заявок: Мы рассмотрели вопрос о том, предлагают ли кредиторы удобный и быстрый онлайн-процесс подачи заявок и/или процедуру личного присутствия в местных отделениях.

- Служба поддержки клиентов: Каждый ипотечный кредитор в нашем списке обеспечивает обслуживание клиентов по телефону, электронной почте или защищенному онлайн-сообщению. Мы также выбрали кредиторов с центром онлайн-ресурсов или консультационным центром, чтобы помочь вам узнать о процессе личного кредита и ваших финансах.

- Минимальный первоначальный взнос: Хотя минимальные суммы первоначального взноса зависят от типа кредита, на который подает заявку заемщик, мы отметили кредиторов, которые предлагают дополнительные специализированные кредиты с более низкой минимальной суммой первоначального взноса.

Изучив вышеперечисленные функции, мы отсортировали наши рекомендации в соответствии с общими потребностями в финансировании, быстрыми сроками закрытия, более низкими процентными ставками и гибкими условиями.

Обратите внимание, что ставки и структуры комиссий, рекламируемые для ипотечных кредитов, могут колебаться в соответствии со ставкой ФРС. Однако после того, как вы примете ипотечное соглашение, фиксированная процентная ставка будет гарантировать процентную ставку, а ежемесячный платеж будет оставаться постоянным в течение всего срока кредита, если только вы не решите рефинансировать свою ипотеку позднее для потенциально более низкой годовой процентной ставки. Годовая процентная ставка, ежемесячный платеж и сумма кредита зависят от вашей кредитной истории, кредитоспособности, соотношения долга к доходу и желаемого срока кредита. Чтобы взять ипотечный кредит, кредиторы проведут жесткий кредитный запрос и запросят полное заявление, которое может потребовать подтверждения дохода, подтверждения личности, подтверждения адреса и многого другого.