Содержание

Онлайн-калькуляторы по недвижимости

Поиск

Ничего не найдено

Сервис поможет вам сделать все необходимые расчеты по ипотеке, узнать экономию по программам господдержки и получить заключение по кредитным каникулам.

Кредитный калькулятор

?

Рассчитайте размер ежемесячных платежей и сумму переплаты по кредиту, а также получите примерный график выплат.

перейти к расчету

Калькулятор рефинансирования

?

Узнайте, на каких условиях можно рефинансировать действующую ипотеку и каким будет размер нового ежемесячного платежа

перейти к расчету

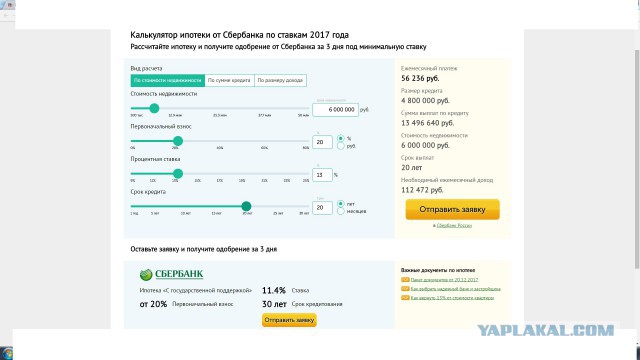

Ипотечный калькулятор

?

Сделайте предварительный расчет ежемесячных платежей, суммы переплаты по банковским процентам и размер экономии за счет досрочного погашения ипотеки

перейти к расчету

Калькулятор неустойки ДДУ

?

Рассчитайте размер неустойки (пени), положенной вам в случае, если застройщик нарушит сроки передачи квартиры по договору долевого участия.

перейти к расчету

Калькулятор налогового вычета

?

Рассчитайте сумму, которую вы можете вернуть с помощью имущественного вычета и вычета с ипотечных процентов

перейти к расчету

Мы продолжаем создавать новые удобные сервисы!

Расскажите, какого калькулятора вам не хватает

Следите за нами

в соцсетях

О чем эта страница?

Наши калькуляторы помогут сделать предварительные расчеты и оценить свои финансовые

возможности до покупки жилья. Просто введите необходимые данные, а онлайн-калькулятор

Просто введите необходимые данные, а онлайн-калькулятор

произведет все расчеты.

i

Обращаем внимание, что все расчеты, сделанные калькуляторами

примерные.

Точные параметры будут зависеть от индивидуальных условий, конкретного банка,

ипотечной и льготной программ.

Остались вопросы?

Задайте их нашим специалистам в онлайн-чате или по телефону горячей линии

8 800 775-11-22

Написать в чат

Заказать звонок

Сервисы

Каталог жилищных программ с господдержкой

Узнайте, какие программы господдержки доступны в вашем регионе

Расчёт ипотеки

Выберете ипотечную программу по индивидуальным условиям

Узнайте, сколько стоит ваша квартира

Узнайте, сколько стоит ваша квартира

Проверьте статус заявления на участие в «программе 450»

Проверьте статус выплаты по программе помощи многодетным семьям

Статистика ипотечных ставок

Проверьте, насколько хорошо вы разбираетесь в жилищной сфере

Сервис проверки жилья и застройщика

Оцените застройщика и узнайте сроки сдачи дома

Активация и проверка свидетельств

Активируйте или узнайте статус своего жилищного сертификата

Получение налогового вычета

Узнайте, что такое налоговый вычет и как его рассчитать

Записаться на просмотр арендных домов

Подберите жилье и запишитесь на просмотр

Пошаговый сервис помощи в оформлении документов

Пошаговый сервис помощи в оформлении документов

Расскажите, какого калькулятора вам не хватает

Ваше предложение было успешно отправлено

Спасибо за ваш ответ

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ»

РФ»

Остались вопросы?

Задавайте!

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22

Или закажите обратный звонок

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Это поле обязательно для заполнения

Это поле обязательно для заполнения

Ипотека для новостроек — White Development

Чтобы рассчитать ипотечный кредит, заполните параметры

справа.

Узнайте размер ежемесячного платежа, график

погашения кредита и выгодные условия банков.

+7 (423) 201-94-94

Позвоните нам и мы всё расскажем

Рассчитать ипотеку и узнайте ежемесячный платёж

Рассчитаем ежемесячный платёж и сообщим другие ипотечные детали по данным, которые вы укажите

Какую программу предпочитаете?

Программа

Дальневосточная

Cемейная

Военная ипотека

Господдержка

Стандартная ипотека

Стоимость квартиры

Стоимость квартиры

Первоначальный взнос

Первоначальный взнос

От 10% до 20%

От 20% до 30%

От 30% до 40%

От 40% до 50%

Другое

На какой срок оформляем кредит?

Даю согласие на обработку моих данных

Контактные данные

Дополнительная информация

Зарплатная карта

Материнский капитал

Подаем заявки сразу во

все банки в одном окне

Вам не нужно будет самостоятельно общаться

с представителями каждого банка.

Мы экономим ваше время и нервы.

С нами все максимально просто и быстро.

+7 (423) 201-94-94

Позвоните нам и мы всё расскажем

В России есть несколько государственных программ,

которые помогают людям выплачивать ипотеку.

Мы расскажем вам о всех нюансах и подводных камнях,

сообщим стоимость квартиры с учетом льгот и

поможем с оформлением. Просто оставьте заявку

на расчёт ипотеки по особым условиям.

Сравните выгоду

ДВ ипотеки

Посмотре, на сколько меньше вы можете платить

благодаря дальневосточной ипотеке.

Стоимость квартиры

Первоначальный взнос

Срок кредита

Дальневосточная ипотека

Процентная ставка

0.01%

Ежемесячный платёж

Переплата

Вы экономите

1 230 790 руб

Обычная ипотека

Процентная ставка

10%

Ежемесячный платёж

Переплата

Вы экономите

0 руб

Все банки теперь в одном месте

Наша компания помогает Вам не только получить дополнительные скидки на ипотечные продукты

ведущих банков, но и отправить заявления на ипотеку у нас в офисе.

Теперь не нужно ездить по всем отделениям банков, узнавать ставки и рассчитывать ежемесячные платежи.

Наш ипотечный брокер сэкономит Ваше драгоценное время, рассчитает комфортный ежемесячный платеж и

подаст заявление на ипотеку без визита в банк, останется только дождаться положительного решения от банка.

Вы можете оставить заявку на обратную связь или выйти

с нами на контакт удобным для вас способом.

Каковы требования для получения ипотечного кредита?

Перед тем, как начать охоту за домом, полезно знать, сколько жилья заемщик может себе позволить. Заблаговременное планирование позволяет сэкономить время в долгосрочной перспективе и избежать подачи заявок на кредиты, которые могут быть отклонены, и торгов на недвижимость, которую невозможно получить. Знать, какие банки являются лучшими для определения индивидуального права, очень полезная информация, необходимая еще до поиска дома.

Сколько жилья я могу себе позволить?

Старая формула, которая использовалась для определения того, сколько заемщик может себе позволить, примерно в три раза превышала валовой годовой доход. Однако оказалось, что эта формула не всегда надежна. Надежнее и реалистичнее посмотреть на индивидуальный бюджет и прикинуть, сколько денег осталось и каковы будут ежемесячные платежи за новый дом. При выяснении того, какой платеж по ипотеке можно себе позволить, следует учитывать и другие факторы, такие как уплата налогов, страхование и другие расходы. Обычно кредиторы не хотят, чтобы у заемщиков ежемесячные платежи превышали от 28% до 44% ежемесячного дохода заемщика. Для тех, у кого отличная кредитная история, кредитор может позволить платежи превышать 44%. Чтобы помочь в этом определении, банки и веб-сайты, подобные этому, предлагают ипотечные калькуляторы, помогающие определить платеж по ипотеке, который можно себе позволить. Для вашего удобства здесь представлена таблица ставок, в которой указаны текущие ставки по ипотечным кредитам в вашем районе и соответствующие суммы ежемесячных платежей. Если вы скорректируете суммы кредита и нажмете кнопка поиска , номера ежемесячных платежей будут автоматически обновляться.

Однако оказалось, что эта формула не всегда надежна. Надежнее и реалистичнее посмотреть на индивидуальный бюджет и прикинуть, сколько денег осталось и каковы будут ежемесячные платежи за новый дом. При выяснении того, какой платеж по ипотеке можно себе позволить, следует учитывать и другие факторы, такие как уплата налогов, страхование и другие расходы. Обычно кредиторы не хотят, чтобы у заемщиков ежемесячные платежи превышали от 28% до 44% ежемесячного дохода заемщика. Для тех, у кого отличная кредитная история, кредитор может позволить платежи превышать 44%. Чтобы помочь в этом определении, банки и веб-сайты, подобные этому, предлагают ипотечные калькуляторы, помогающие определить платеж по ипотеке, который можно себе позволить. Для вашего удобства здесь представлена таблица ставок, в которой указаны текущие ставки по ипотечным кредитам в вашем районе и соответствующие суммы ежемесячных платежей. Если вы скорректируете суммы кредита и нажмете кнопка поиска , номера ежемесячных платежей будут автоматически обновляться.

Тщательно проверьте свою кредитную историю

Кредиторы любят просматривать кредитную историю, обращаясь в бюро кредитных историй с запросом на предоставление кредитного досье заемщика. Это позволяет кредитору принять более взвешенное решение относительно предварительной квалификации кредита. Через кредитный отчет кредиторы получают кредитный рейтинг заемщика, также называемый рейтингом FICO, и эту информацию можно получить в крупных кредитных бюро TransUnion, Experian и Equifax. Оценка FICO представляет собой статистическую сводку данных, содержащихся в кредитном отчете. Он включает в себя историю платежей по счетам и количество непогашенных долгов по сравнению с доходом заемщика.

Чем выше кредитный рейтинг заемщика, тем легче ему получить кредит или пройти предварительную квалификацию для получения ипотечного кредита. Если заемщик регулярно оплачивает счета с опозданием, то ожидается более низкий кредитный рейтинг. Более низкий балл может убедить кредитора отклонить заявку, потребовать большой первоначальный взнос или оценить высокую процентную ставку, чтобы снизить риск, который они берут на себя в отношении заемщика.

Многие люди имеют проблемы с кредитным отчетом, о которых они не подозревают. Кража личных данных является распространенной проблемой в Соединенных Штатах, а потребительские долги часто продаются теневой индустрии. Первым шагом в определении того, есть ли у вас какие-либо нерешенные проблемы, является получение копии вашего кредитного отчета. AnnualCreditReport.com позволяет вам бесплатно просматривать свои кредитные отчеты от Experian, Equifax и TransUnion. В то время как многие другие сайты продают кредитные отчеты и оценки, многие из них используют отрицательные варианты выставления счетов и выбирают ежемесячные платежи, которые может быть трудно удалить. Если вы обнаружите ошибки в своем кредитном отчете, вы можете оспорить их, используя это бесплатное руководство от FTC.

Бесплатно проверьте свой кредитный отчет и кредитный рейтинг

Посетите AnnualCreditReport.com для своего отчета и Credit Karma для вашей оценки.

Предварительное одобрение ипотечной ссуды и предварительная квалификация ссуды

После выполнения основных расчетов и составления финансового отчета заемщик может запросить у кредитора письмо о предварительной квалификации. В письме о предварительной квалификации говорится, что одобрение кредита, вероятно, основано на кредитной истории и доходе. Предварительная квалификация позволяет заемщику точно знать, какую сумму можно взять взаймы и сколько потребуется для первоначального взноса.

В письме о предварительной квалификации говорится, что одобрение кредита, вероятно, основано на кредитной истории и доходе. Предварительная квалификация позволяет заемщику точно знать, какую сумму можно взять взаймы и сколько потребуется для первоначального взноса.

Однако в некоторых ситуациях предварительной квалификации может быть недостаточно. Заемщик хочет получить предварительное одобрение, потому что это означает, что определенная сумма кредита гарантирована. Это является более обязательным, и это означает, что кредитор уже выполнил проверку кредитоспособности и оценил финансовую ситуацию, а не полагаться на собственные отчеты заемщиков, как это делается в предварительной квалификации. Предварительное одобрение означает, что кредитор фактически предоставит деньги взаймы после оценки имущества и составления договора купли-продажи и отчета о праве собственности.

Мы предлагаем подробное руководство, сравнивающее процессы предварительного утверждения и предварительной квалификации.

Как кредиторы определяют, на какую сумму ипотечного кредита вы имеете право

Существуют два простых коэффициента, которые кредиторы используют для определения суммы предварительного одобрения заемщика. Вот как рассчитываются эти коэффициенты:

Отношение начального долга к доходу

Соотношение № 1: Общие ежемесячные расходы на жилье по сравнению с общим ежемесячным доходом

- Заемщик должен записать до вычетов общую сумму валового дохода, полученного за месяц.

- Число в шаге 1 следует умножить на 0,28. Это то, что большинство кредиторов будет использовать в качестве ориентира для определения общих расходов на жилье для заемщика. В зависимости от процента может использоваться более высокий процент.

- Этот начальный коэффициент включает в себя основные расходы, связанные с владением домом, включая основной платеж по кредиту, PMI, страхование домовладельца, а также налоги на имущество. Плата за ТСЖ также будет включена в эту сумму.

Отношение внутреннего долга к доходу

Соотношение #2: общий долг и стоимость жилья к доходу

- Заемщик записывает все ежемесячные платежи, которые выходят за пределы 11 месяцев в будущее. Это могут быть кредиты в рассрочку, автокредиты, платежи по кредитным картам и т.д.

- Эти ежемесячные долговые обязательства затем добавляются к ежемесячным расходам, связанным с жильем.

- Полученное число на первом шаге нужно умножить на 0,36. Суммарные ежемесячные обязательства по обслуживанию долга плюс расходы на жилье не должны превышать полученного числа.

Квалификация кредита и ипотечного кредита

При получении ипотечного кредита очень важную роль играет кредит. Вот вопросы, которые кредитор, скорее всего, спросит:

- Считается ли кредитный рейтинг заемщика хорошим?

- Есть ли у заемщика недавнее банкротство, просроченные платежи или взыскание долгов? Если да, то есть ли объяснение?

- Имеются ли чрезмерные ежемесячные платежи?

- Кредитные карты исчерпаны?

Ответы на эти вопросы могут сделать определение, насколько право на получение ипотечного кредита идет.

Квалификация залогового и ипотечного кредита

Если сумма кредита превышает стоимость имущества, кредитор не будет давать деньги взаймы. Если оценка показывает, что стоимость недвижимости ниже предложенной, условия иногда могут быть согласованы с продавцом и агентом по недвижимости, представляющим продавца.

Иногда заемщик может даже оплатить разницу между кредитом и продажной ценой, если он согласен купить дом по цене, которая была ему изначально предложена. Для этого заемщику необходимо иметь наличные деньги, и он должен задать вопрос о том, сохранит ли имущество свою стоимость. Заемщик также должен учитывать тип кредита, на который он претендует. Если заемщику нужно будет внезапно переехать, а сумма кредита превышает стоимость имущества, погасить кредит может быть очень сложно.

Домовладельцы Вестминстера могут захотеть рефинансировать, пока ставки низкие

Федеральная резервная система намекнула, что они, вероятно, свернут свою программу покупки облигаций в конце этого года. Зафиксируйте сегодняшние низкие ставки и сэкономьте на своем кредите.

Зафиксируйте сегодняшние низкие ставки и сэкономьте на своем кредите.

Вы слишком много платите за ипотеку?

Узнайте, на что вы имеете право

Проверьте свои варианты рефинансирования с доверенным кредитором Вестминстера.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который может помочь вам рефинансировать и сэкономить сегодня!

Ипотечный калькулятор: расчет PMI, налогов и процентов

Рассчитаем ежемесячный платеж по ипотеке

- ОПЛАТА

- СРАВНЕНИЯ

- АМОРТИЗАЦИЯ

ОСНОВНАЯ ИНФОРМАЦИЯ И ПРОЦЕНТЫ

НАЛОГИ НА ИМУЩЕСТВО

СТРАХОВАНИЕ ЖИЛЬЯ

СБОРЫ ТСЖ

ИПОТЕЧНОЕ СТРАХОВАНИЕ

ДОПОЛНИТЕЛЬНЫЙ ПЛАТЕЖ

ФИКСИРОВАННЫЙ

$0 Предполагаемый ежемесячный платеж | 0% Ипотечная ставка

Спасибо!

Мы работаем над тем, чтобы получить наилучшую возможную цену.

Мы свяжемся с вами в ближайшее время!

ФИКСИРОВАННЫЙ (Расчетный ежемесячный платеж $0 |

0% ипотечная ставка)

Показанные ежемесячные платежи являются ориентировочными и приводятся только в иллюстративных и образовательных целях. Предоставленные расчеты основаны на данных, введенных пользователем. Отображаемые суммы не гарантируются, и то, что вы фактически платите, может отличаться. Результаты не отражают все кредитные программы и зависят от кредитных лимитов отдельных программ. Это не является предложением по ипотеке и не является обязательством по предоставлению кредита, а также не является рекламой вышеуказанной процентной ставки, условий кредита или оплаты. Обратитесь за помощью к кредитному специалисту.

Ипотечный калькулятор

Хотите купить новый дом? Хотите заранее рассчитать свои ежемесячные платежи по ипотеке? Дом — это крупная покупка, поэтому важно заранее узнать сумму, которую вы могли бы платить ежемесячно. Вы можете использовать наш калькулятор платежей по ипотеке, чтобы легко рассчитать ежемесячный платеж.

Вы можете использовать наш калькулятор платежей по ипотеке, чтобы легко рассчитать ежемесячный платеж.

Подать заявку

Как пользоваться калькулятором ипотечных платежей?

Просто введите цену дома, сумму первоначального взноса, процентную ставку и срок кредита, затем нажмите «Рассчитать», а наш ипотечный калькулятор сделает все остальное! Вы быстро избавитесь от догадок, зная, сколько жилья вы можете себе позволить.

С помощью нашего расширенного ипотечного калькулятора вы можете:

- Изменить первоначальный взнос, чтобы увидеть, как это повлияет на ваш ежемесячный платеж.

- Сравните ежемесячные платежи по разным ценам на жилье. Измените цену дома в ипотечном калькуляторе, чтобы увидеть, как это повлияет на ваш ежемесячный платеж.

- Узнайте, как сокращение или увеличение срока кредита повлияет на ваш ежемесячный платеж.

- Смешивайте и подбирайте различные факторы в зависимости от рассматриваемых вариантов кредита.

- Измените процентную ставку, чтобы увидеть, сколько вы можете сэкономить или заплатить в зависимости от изменения ставки.

Ипотечный калькулятор: Использование нашего калькулятора ипотечного кредита

Цена дома

Сумма в долларах, которую вы ожидаете заплатить за дом.

Первоначальный взнос

Это первоначальный взнос, который вы вносите в счет стоимости вашего нового дома. Сколько вы планируете положить? В зависимости от типа кредита вы можете положить немного или совсем ничего. Однако, когда вы вводите более высокий первоначальный взнос в ипотечном калькуляторе, он снижает расчетный ежемесячный платеж.

Процентная ставка

Это стоимость финансирования вашего дома. Вы можете настроить процентную ставку на ипотечном калькуляторе, чтобы увидеть, как она влияет на ваш ежемесячный платеж по ипотеке. Процентные ставки меняются ежедневно в зависимости от рыночных тенденций. Как правило, ваш кредитор будет определять процентную ставку на основе предполагаемого риска предоставления вам денег для финансирования вашего дома.

Как правило, ваш кредитор будет определять процентную ставку на основе предполагаемого риска предоставления вам денег для финансирования вашего дома.

Вот некоторые из факторов, влияющих на их решение:

- Тип кредита

- Кредитная история

- Сумма кредита

- Сумма первоначального взноса

Хотите зафиксировать процентную ставку по ипотеке? Узнайте о преимуществах блокировки ипотечной ставки!

Срок кредита

Как долго вы планируете финансировать свой дом? Краткосрочный кредит, как правило, будет иметь более низкую процентную ставку, чем долгосрочный кредит. С другой стороны, долгосрочный кредит будет предлагать более низкий ежемесячный платеж.

Вот некоторые общие условия кредита, введенные в калькулятор:

- 15-летняя ипотека с фиксированной процентной ставкой — ипотечный кредит, выплачиваемый в течение 15 лет. У него будет более высокий ежемесячный платеж, но более низкая процентная ставка, чем у 30-летней ипотеки.

- 30-летняя ипотека с фиксированной процентной ставкой — ипотечный кредит, выплачиваемый в течение 30 лет. У него будет более низкий ежемесячный платеж, но более высокая процентная ставка, чем у 15-летней ипотеки.

- I CAN Mortgage – ипотечный кредит, который позволяет вам выбирать срок ипотеки. Вы можете финансировать свой дом на количество лет, которое вы хотите. Вы можете ввести 1, 5 или 10 лет в ипотечный калькулятор, чтобы увидеть, как это изменит ваш ежемесячный платеж по ипотеке.

Частное ипотечное страхование

Если вы введете первоначальный взнос в размере не менее 20% от покупной цены дома в ипотечный калькулятор, Частное ипотечное страхование (PMI) не будет добавлено к вашему ежемесячному платежу. Например, первоначальный взнос в размере 20% за дом стоимостью 300 000 долларов составляет 60 000 долларов.

PMI требуется, если вы делаете первоначальный взнос менее 20% или если у вас есть менее 20% собственного капитала при рефинансировании; он может быть отменен, как только ваш капитал превысит 20%.

PMI гарантирует, что кредитор получит деньги, если заемщик не выполнит обязательства по кредиту. Калькулятор PMI по умолчанию равен 0,28, но PMI варьируется в зависимости от вашего кредитного рейтинга и размера вашего первоначального взноса. Обычно это ежегодная плата в размере от 0,25% до 1,5% от суммы кредита.

Хотите перестать платить за ипотечное страхование? Мы можем показать вам, как!

Может ли ипотечный калькулятор помочь мне купить дом?

Да, ипотечный калькулятор может помочь вам купить дом, позволяя вам увидеть, сколько вы можете себе позволить потратить. Вот несколько способов использования ипотечного калькулятора для планирования своего будущего:

- Измените сумму первоначального взноса и стоимость дома, чтобы увидеть, как это повлияет на ваш ежемесячный платеж.

- Посмотрите, как сокращение или продление срока кредита повлияет на ваш ежемесячный платеж и общую сумму процентов.

- Изменяйте процентные ставки, чтобы увидеть, как ваши ежемесячные и общие платежи меняются в зависимости от изменений процентных ставок.

- Используйте график амортизации, чтобы увидеть, сколько вы будете ежемесячно платить по основному остатку и процентному остатку в течение срока действия кредита.

Каковы наиболее распространенные типы ипотечных кредитов и какой ипотечный кредит я должен получить?

Наиболее распространенные типы жилищных ипотечных кредитов включают обычные кредиты, кредиты FHA и кредиты VA. Вот простая разбивка каждого из них:

- Обычный кредит : Кредиторы, не поддерживаемые государством, могут предлагать заемщикам ипотечные кредиты на жилье с более гибкими условиями, функциями и преимуществами.

- Заем FHA : Эти ипотечные кредиты, застрахованные Федеральной жилищной администрацией, предназначены для того, чтобы сделать домовладение более доступным, и позволяют покупателям, которые не могут претендовать на получение обычного кредита, получить жилищное финансирование.

- VA Loan : Эти кредиты, гарантированные Министерством по делам ветеранов США, помогают военным, ветеранам и супругам военнослужащих получать более низкие процентные ставки и лучшие условия, чем при обычном ипотечном кредите.

Просмотрите нашу страницу вариантов ипотечного кредита, чтобы получить дополнительную информацию об этих кредитах и многое другое, чтобы изучить ваши варианты.

Как снизить ежемесячный платеж по ипотеке?

Наш калькулятор выплат по ипотечным кредитам может стать первым шагом к пониманию того, где вы могли бы ежемесячно снижать свои расходы.

Есть несколько проверенных способов убедиться, что вы платите меньше каждый месяц:

- Не платите за PMI: первоначальный взнос в размере не менее 20% означает, что вам не придется платить за частное ипотечное страхование каждый месяц. Это особенно важно учитывать, если вы думаете о кредите FHA, по которому вы можете платить ипотечное страхование на протяжении всего срока кредита, независимо от того, насколько велик ваш первоначальный взнос.

- Выкуп дома: хотя это может показаться очевидным для многих, меньший жилищный кредит означает более низкую цену покупки и меньший ежемесячный платеж по ипотеке.

- Взять кредит на более длительный срок: при более длительном сроке кредита ваши ежемесячные платежи будут ниже; тем не менее, вы в конечном итоге будете платить больше процентов в течение дополнительных лет.

- Найдите более низкую процентную ставку: Внесение более 20 % не только избавит вас от необходимости платить за ипотечное страхование, но вы также получите более низкую процентную ставку.

Могут ли мои платежи по ипотеке увеличиться?

Да, ваш ежемесячный платеж по ипотеке может увеличиться при определенных обстоятельствах, в том числе:

- Если у вас ипотека с плавающей ставкой.

- Если ваши налоги на имущество или страховые платежи домовладельцев увеличиваются.

Сколько жилья я могу себе позволить?

Чтобы определить, сколько жилья вы можете себе позволить и имеете ли вы право на получение кредита, кредиторы учитывают следующие факторы:

- Отношение долга к доходу : Старайтесь, чтобы отношение долга к доходу не превышало 28%.

- Стабильный доход : Вы можете подтвердить свой доход несколькими способами, в том числе с помощью банковских выписок, платежных квитанций или налоговых деклараций.

- История платежей : История своевременной оплаты ваших счетов позволяет кредиторам узнать, что вы надежный заемщик.

- Первоначальный взнос Сумма : Чем выше ваш первоначальный взнос, тем больше вероятность того, что вам одобрят ипотеку. Вкладывая больше денег, вы можете занимать меньше денег и получать более выгодные условия ипотеки.

Какие факторы влияют на мою процентную ставку по ипотеке?

Ваш кредитор определит вашу процентную ставку на основе предполагаемого риска ссуды вам денег для финансирования вашего дома. Факторы, влияющие на процентную ставку по ипотечному кредиту, включают:

- Тип кредита : На вашу процентную ставку может влиять то, есть ли у вас обычный кредит или кредит, обеспеченный государством.

- Кредитный рейтинг : Если у вас более высокий кредитный рейтинг, вы, скорее всего, получите более низкую процентную ставку, чем кто-то с более низким кредитным рейтингом.

- Сумма кредита : Сумма, которую вам нужно занять для вашего дома, повлияет на процентную ставку, которую вы получите по ипотечному кредиту.

- Сумма первоначального взноса : Внесение большего количества денег означает более низкую процентную ставку, так как вам нужно будет занимать меньше денег для вашего дома.

- Продолжительность кредита : Краткосрочный кредит обычно приносит более низкую процентную ставку, чем долгосрочный кредит, но также означает более высокие ежемесячные платежи.

Кроме того, заемщики могут выбрать фиксированную процентную ставку или регулируемую процентную ставку. Первый фиксирует вашу ставку на весь срок кредита, а второй меняется в зависимости от различных факторов.

Какие расходы включены в ипотечный платеж?

Типичными расходами, включенными в платеж по ипотеке, являются основная сумма, проценты, налоги и страховка.

- Директор : Сумма, которую вы взяли взаймы для вашего дома, и сколько вам осталось заплатить.

- Проценты : Стоимость финансирования вашего дома.

- Налоги : Налоги на имущество идут на финансирование местных общественных служб.

- Страхование : Страхование домовладельца помогает защититься от значительных расходов в случае пожара или других серьезных разрушительных событий.

Некоторые люди также предпочитают финансировать свои заключительные расходы, вкладывая эти платежи в ипотечный кредит.

Могу ли я вносить дополнительные платежи по ипотечному кредиту?

Да, вы можете вносить дополнительные платежи по ипотечному кредиту, что позволит вам быстрее погасить основной остаток. Это сокращает общую продолжительность вашей ипотеки, гарантируя, что вы платите меньше процентов и экономите больше в долгосрочной перспективе.

Это сокращает общую продолжительность вашей ипотеки, гарантируя, что вы платите меньше процентов и экономите больше в долгосрочной перспективе.

Должен ли я выбрать краткосрочную или долгосрочную ипотеку?

Срок кредита, который вы выберете, будет зависеть от ваших обстоятельств. Как краткосрочные, так и долгосрочные кредиты предлагают множество различных преимуществ.

- Краткосрочный кредит : Обычно они предлагают более низкие процентные ставки, но требуют более высоких ежемесячных платежей.

- Долгосрочный кредит : Предлагаются более низкие ежемесячные платежи, но более высокие процентные ставки и более высокие общие процентные расходы.

При принятии решения о том, какие условия кредита вам подходят, учитывайте как ежемесячные платежи, так и общую стоимость кредита.

Не ограничивайтесь нашим ипотечным калькулятором

У вас есть вопросы об использовании ипотечного калькулятора? Интересно, сколько дома вы можете себе позволить? Нужна ли вам помощь с инвестициями в недвижимость или ссудами для покупателей жилья впервые, мы здесь, чтобы помочь с вашими потребностями в финансировании дома.