Содержание

Страница не найдена

Стоит ли заменить кофе цикорием?

Как правильно посадить и спилить дерево на своем участке

Студенты, ИТ-специалисты, родители четырех детей: кто может получить отсрочку от мобилизации

«Думала о том, что уже не выдерживаю»: как я похудела на 20 кг за 5 месяцев

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

Вышла iOS 16: что нового и ради чего стоит обновиться

Бронь и сохранение рабочих мест: трудовые гарантии для мобилизованных

Пишут, что повестку о частичной мобилизации могут прислать через госуслуги: как на самом деле

Работа, ипотека и семья: вопросы, о которых стоит подумать из-за частичной мобилизации

Как должна приходить повестка на мобилизацию

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

17 стран, которые выдают туристические визы россиянам в 2022 году

Как я купил водонапорную башню за 1,5 млн и уже 10 лет ее ремонтирую

В России началась частичная мобилизация

Почему я больше не поеду в шопинг-тур в Финляндию

Как рисуют нейросети: пробуем 10 сервисов

351943+00:00″ itemprop=»datePublished»>28.07.22

351943+00:00″ itemprop=»datePublished»>28.07.22

Как пересечь границу России по земле и какая обстановка на погранпунктах

Лучшее за полгода

См. все

Как правильно посадить и спилить дерево на своем участке

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

В ожидании светлого будущего: что такое синдром отложенной жизни

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

787359+00:00″ itemprop=»datePublished»>21.09.22

787359+00:00″ itemprop=»datePublished»>21.09.22

Студентам и аспирантам дали отсрочку от мобилизации: кто имеет на нее право

Кто имеет право на новую выплату на детей от 8 до 17 лет

Студенты, ИТ-специалисты, родители четырех детей: кто может получить отсрочку от мобилизации

Как и где сейчас купить наличную валюту?

Работа, ипотека и семья: вопросы, о которых стоит подумать из-за частичной мобилизации

408035+00:00″ itemprop=»datePublished»>22.09.22

408035+00:00″ itemprop=»datePublished»>22.09.22

Как я открыла пункт выдачи заказов «Вайлдберриз»

В России началась частичная мобилизация

Бронь и сохранение рабочих мест: трудовые гарантии для мобилизованных

Как должна приходить повестка на мобилизацию

Что такое гипотиреоз и как я с ним живу уже 3 года

Где теперь покупать товары для дома: 60 вещей в духе IKEA и Zara Home за те же деньги

992408+00:00″ itemprop=»datePublished»>25.06.22

992408+00:00″ itemprop=»datePublished»>25.06.22

Пишут, что повестку о частичной мобилизации могут прислать через госуслуги: как на самом деле

Как купить автомобиль с пробегом в Беларуси

Как натренировать удачу: 5 советов

Как алкоголь влияет на психику и мозг: 6 выводов ученых

«Думала о том, что уже не выдерживаю»: как я похудела на 20 кг за 5 месяцев

Купить, снять, перевести: что можно делать с долларами и евро, а что нельзя

Как пересечь границу России по земле и какая обстановка на погранпунктах

Можно ли уехать из России после объявления о частичной мобилизации

Как я перестала удалять волосы на теле и сколько на этом экономлю

Вышла iOS 16: что нового и ради чего стоит обновиться

Как теперь заказывать товары в Россию из-за рубежа: 4 доступных способа

Как женщина пришла в банк за вкладом в 37 000 $, а ей ответили, что денег нет

Могут ли мобилизовать в армию без военного билета?

Как я получил две банковские карты в Казахстане

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

443181+00:00″ itemprop=»datePublished»>28.10.20

443181+00:00″ itemprop=»datePublished»>28.10.20

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

Страница не найдена

Стоит ли заменить кофе цикорием?

Как правильно посадить и спилить дерево на своем участке

Студенты, ИТ-специалисты, родители четырех детей: кто может получить отсрочку от мобилизации

«Думала о том, что уже не выдерживаю»: как я похудела на 20 кг за 5 месяцев

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

Вышла iOS 16: что нового и ради чего стоит обновиться

491281+00:00″ itemprop=»datePublished»>12.09.22

491281+00:00″ itemprop=»datePublished»>12.09.22

Бронь и сохранение рабочих мест: трудовые гарантии для мобилизованных

Пишут, что повестку о частичной мобилизации могут прислать через госуслуги: как на самом деле

Работа, ипотека и семья: вопросы, о которых стоит подумать из-за частичной мобилизации

Как должна приходить повестка на мобилизацию

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

787359+00:00″ itemprop=»datePublished»>21.09.22

787359+00:00″ itemprop=»datePublished»>21.09.22

17 стран, которые выдают туристические визы россиянам в 2022 году

Как я купил водонапорную башню за 1,5 млн и уже 10 лет ее ремонтирую

В России началась частичная мобилизация

Почему я больше не поеду в шопинг-тур в Финляндию

Как рисуют нейросети: пробуем 10 сервисов

Как пересечь границу России по земле и какая обстановка на погранпунктах

511117+00:00″ itemprop=»datePublished»>25.09.22

511117+00:00″ itemprop=»datePublished»>25.09.22

Лучшее за полгода

См. все

Как правильно посадить и спилить дерево на своем участке

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

В ожидании светлого будущего: что такое синдром отложенной жизни

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Студентам и аспирантам дали отсрочку от мобилизации: кто имеет на нее право

855024+00:00″ itemprop=»datePublished»>26.09.22

855024+00:00″ itemprop=»datePublished»>26.09.22

Кто имеет право на новую выплату на детей от 8 до 17 лет

Студенты, ИТ-специалисты, родители четырех детей: кто может получить отсрочку от мобилизации

Как и где сейчас купить наличную валюту?

Работа, ипотека и семья: вопросы, о которых стоит подумать из-за частичной мобилизации

Как я открыла пункт выдачи заказов «Вайлдберриз»

374616+00:00″ itemprop=»datePublished»>14.07.22

374616+00:00″ itemprop=»datePublished»>14.07.22

В России началась частичная мобилизация

Бронь и сохранение рабочих мест: трудовые гарантии для мобилизованных

Как должна приходить повестка на мобилизацию

Что такое гипотиреоз и как я с ним живу уже 3 года

Где теперь покупать товары для дома: 60 вещей в духе IKEA и Zara Home за те же деньги

Пишут, что повестку о частичной мобилизации могут прислать через госуслуги: как на самом деле

Как купить автомобиль с пробегом в Беларуси

Как натренировать удачу: 5 советов

Как алкоголь влияет на психику и мозг: 6 выводов ученых

«Думала о том, что уже не выдерживаю»: как я похудела на 20 кг за 5 месяцев

Купить, снять, перевести: что можно делать с долларами и евро, а что нельзя

101061+00:00″ itemprop=»datePublished»>10.06.22

101061+00:00″ itemprop=»datePublished»>10.06.22

Как пересечь границу России по земле и какая обстановка на погранпунктах

Можно ли уехать из России после объявления о частичной мобилизации

Как я перестала удалять волосы на теле и сколько на этом экономлю

Вышла iOS 16: что нового и ради чего стоит обновиться

Как теперь заказывать товары в Россию из-за рубежа: 4 доступных способа

102584+00:00″ itemprop=»datePublished»>09.06.22

102584+00:00″ itemprop=»datePublished»>09.06.22

Как женщина пришла в банк за вкладом в 37 000 $, а ей ответили, что денег нет

Могут ли мобилизовать в армию без военного билета?

Как я получил две банковские карты в Казахстане

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

Курсы помогут

См. все

Озеленить дом

817561+00:00″ itemprop=»datePublished»>11.08.21

817561+00:00″ itemprop=»datePublished»>11.08.21

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

334970+00:00″ itemprop=»datePublished»>14.08.20

334970+00:00″ itemprop=»datePublished»>14.08.20

Завести собаку

Быть самозанятым

Жить в России

Страница не найдена

Стоит ли заменить кофе цикорием?

Как правильно посадить и спилить дерево на своем участке

Студенты, ИТ-специалисты, родители четырех детей: кто может получить отсрочку от мобилизации

215039+00:00″ itemprop=»datePublished»>23.09.22

215039+00:00″ itemprop=»datePublished»>23.09.22

«Думала о том, что уже не выдерживаю»: как я похудела на 20 кг за 5 месяцев

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

Вышла iOS 16: что нового и ради чего стоит обновиться

Бронь и сохранение рабочих мест: трудовые гарантии для мобилизованных

372557+00:00″ itemprop=»datePublished»>23.09.22

372557+00:00″ itemprop=»datePublished»>23.09.22

Пишут, что повестку о частичной мобилизации могут прислать через госуслуги: как на самом деле

Работа, ипотека и семья: вопросы, о которых стоит подумать из-за частичной мобилизации

Как должна приходить повестка на мобилизацию

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

17 стран, которые выдают туристические визы россиянам в 2022 году

229043+00:00″ itemprop=»datePublished»>16.07.22

229043+00:00″ itemprop=»datePublished»>16.07.22

Как я купил водонапорную башню за 1,5 млн и уже 10 лет ее ремонтирую

В России началась частичная мобилизация

Почему я больше не поеду в шопинг-тур в Финляндию

Как рисуют нейросети: пробуем 10 сервисов

Как пересечь границу России по земле и какая обстановка на погранпунктах

Лучшее за полгода

См. все

все

Как правильно посадить и спилить дерево на своем участке

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

В ожидании светлого будущего: что такое синдром отложенной жизни

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Студентам и аспирантам дали отсрочку от мобилизации: кто имеет на нее право

Кто имеет право на новую выплату на детей от 8 до 17 лет

Студенты, ИТ-специалисты, родители четырех детей: кто может получить отсрочку от мобилизации

Как и где сейчас купить наличную валюту?

Работа, ипотека и семья: вопросы, о которых стоит подумать из-за частичной мобилизации

Как я открыла пункт выдачи заказов «Вайлдберриз»

В России началась частичная мобилизация

Бронь и сохранение рабочих мест: трудовые гарантии для мобилизованных

Как должна приходить повестка на мобилизацию

Что такое гипотиреоз и как я с ним живу уже 3 года

Где теперь покупать товары для дома: 60 вещей в духе IKEA и Zara Home за те же деньги

Пишут, что повестку о частичной мобилизации могут прислать через госуслуги: как на самом деле

196667+00:00″ itemprop=»datePublished»>21.09.22

196667+00:00″ itemprop=»datePublished»>21.09.22

Как купить автомобиль с пробегом в Беларуси

Как натренировать удачу: 5 советов

Как алкоголь влияет на психику и мозг: 6 выводов ученых

«Думала о том, что уже не выдерживаю»: как я похудела на 20 кг за 5 месяцев

Купить, снять, перевести: что можно делать с долларами и евро, а что нельзя

Как пересечь границу России по земле и какая обстановка на погранпунктах

Можно ли уехать из России после объявления о частичной мобилизации

Как я перестала удалять волосы на теле и сколько на этом экономлю

Вышла iOS 16: что нового и ради чего стоит обновиться

Как теперь заказывать товары в Россию из-за рубежа: 4 доступных способа

Как женщина пришла в банк за вкладом в 37 000 $, а ей ответили, что денег нет

Могут ли мобилизовать в армию без военного билета?

Как я получил две банковские карты в Казахстане

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

981441+00:00″ itemprop=»datePublished»>30.11.20

981441+00:00″ itemprop=»datePublished»>30.11.20

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

504311+00:00″ itemprop=»datePublished»>15.12.20

504311+00:00″ itemprop=»datePublished»>15.12.20

Быть самозанятым

Жить в России

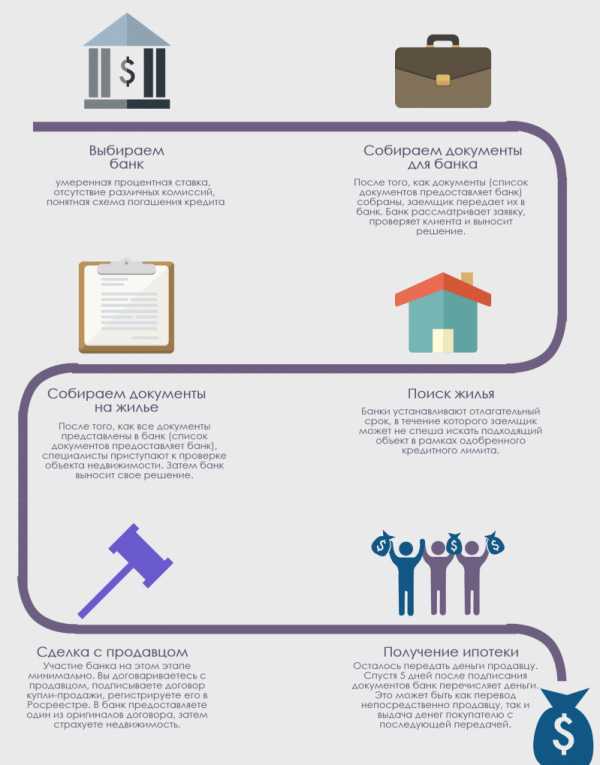

9 шагов оформления ипотечного кредита

Ваше пошаговое руководство по оформлению ипотечного кредита

Процесс получения ипотечного кредита может показаться сложным, особенно если вы впервые покупаете жилье.

Но вам не обязательно действовать в одиночку. Ваш агент по недвижимости и специалист по ипотечному кредитованию будут вашими проводниками.

Это также помогает знать, что происходит на каждом этапе процесса, чтобы вы могли быть готовы задавать правильные вопросы и принимать наилучшие решения. Вот чего ожидать.

В этой статье (Перейти к…)

- Budgeting

- Preapproval

- House Hunting

- Choosing a lender

- Mortgage application

- Home inspection

- Home appraisal

- Underwriting

- Closing day

- Mortgage FAQ

>Related: How to buy дом с первоначальным взносом 0 долларов: первый покупатель дома

1.

Составление бюджета: сколько дома вы можете себе позволить?

Составление бюджета: сколько дома вы можете себе позволить?

Важно предпринять определенные шаги до того, как начнется процесс оформления ипотечного кредита. Самое главное, вы должны оценить, сколько дома вы можете себе позволить. Это позволяет вам установить реалистичные ожидания для поиска дома и выбора ипотечного кредита.

Вместо того, чтобы пытаться определить максимальную цену покупки дома, возможно, лучше определить ежемесячный платеж, который вы можете себе позволить.

Затем вы можете работать в обратном направлении, используя сегодняшние процентные ставки по ипотечным кредитам, чтобы определить свою максимальную покупательную способность дома.

Что включено в платеж по ипотеке

Текущие процентные ставки по ипотечным кредитам являются важной частью уравнения.

Например, изменение процентной ставки всего на 1 процентный пункт может повысить или понизить вашу покупательную способность на десятки тысяч долларов.

Точно так же на сумму платежа влияют налоги на недвижимость. В некоторых районах или городах вашего региона они могут быть ниже. И членские взносы за квартиру могут варьироваться от здания к зданию.

В некоторых районах или городах вашего региона они могут быть ниже. И членские взносы за квартиру могут варьироваться от здания к зданию.

Страховые взносы домовладельцев также могут быть частью вашего ежемесячного платежа.

Когда вы сосредотачиваетесь на максимальном ежемесячном платеже, а не на максимальной цене покупки дома, вы можете быть уверены, что составили бюджет, учитывающий все ваши текущие расходы на жилье, а не только основную сумму и проценты по ипотечному кредиту.

Вам также необходимо выяснить, сколько у вас есть сбережений. Это будет сообщать, сколько у вас есть для вашего первоначального взноса и расходов на закрытие.

2. Получите предварительное одобрение кредита

После того, как вы оценили свой собственный бюджет, вы можете начать искать дома в вашем ценовом диапазоне. Это также, когда вы делаете первый шаг к получению ипотечного кредита.

Первый шаг — получить от кредитора письмо с предварительным одобрением ипотеки. Это письмо показывает, сколько денег ипотечный кредитор позволит вам занять в зависимости от ваших сбережений, кредита и дохода.

Это письмо показывает, сколько денег ипотечный кредитор позволит вам занять в зависимости от ваших сбережений, кредита и дохода.

Вы должны сделать это, прежде чем делать предложение о доме.

Большинство продавцов и агентов даже не будут рассматривать предложение, если покупатель не будет предварительно одобрен, потому что продавцу нужны веские доказательства того, что вы имеете право на получение кредита на покупку дома.

Продавцы хотят видеть письмо с предварительным одобрением, а не письмо с предварительным одобрением, потому что предварительное одобрение является лучшим доказательством вашей способности позволить себе купить дом.

Примечание. Получение «предварительной квалификации» отличается от получения «Предварительное одобрение ипотеки ».

Оба термина означают, что кредитор, скорее всего, готов дать вам взаймы определенную сумму денег. Но риелторы обычно предпочитают письмо с предварительным одобрением письму с предварительной квалификацией.

Это потому, что письма о предварительной квалификации не проверяются. Это всего лишь оценка вашего бюджета, основанная на нескольких вопросах. Письмо с предварительным одобрением, с другой стороны, было проверено на соответствие вашему кредитному отчету, банковским выпискам, W2 и так далее. Это фактическое предложение кредита от ипотечной компании, а не просто оценка.

Вы НЕ обязаны придерживаться кредитора, которого вы используете для предварительного одобрения, когда вы получаете свою окончательную ипотеку. Вы всегда можете выбрать другого кредитора, если найдете более выгодное предложение.

3. Найдите дом и сделайте предложение

Теперь, когда вы получили предварительное одобрение, пришло время для веселой части: поиска дома.

После посещения недвижимости с вашим агентом и выбора дома, который вы хотите, пришло время сделать предложение.

Ваш агент по недвижимости будет знать все тонкости того, как структурировать предложение. Он должен включать непредвиденные обстоятельства (или условия), которые должны быть выполнены до завершения сделки.

Когда вы делаете предложение, вы, как правило, также вносите свой задаток.

Задаток — это залог наличными, сделанный для гарантии вашего предложения дома и демонстрации того, что вы серьезно относитесь к покупке. Это может быть всего 500 долларов или целых 5 процентов от покупной цены или выше, в зависимости от местных обычаев.

Заранее поговорите со своим агентом по недвижимости о том, насколько большим может быть задаток, и будьте готовы выписать чек или сделать банковский перевод, когда ваше предложение будет принято, особенно если вы покупаете в конкурентной среде. рынок.

4. Выберите ипотечного кредитора

Теперь, когда вы нашли дом и ваше предложение принято, пришло время принять окончательное решение о кредиторе.

Вы можете остаться с кредитором, которого вы использовали во время процесса предварительного одобрения, или вы можете выбрать другого кредитора. Всегда полезно делать покупки как минимум у трех разных кредиторов.

При покупке ипотечного кредита помните, что ваша ставка не зависит только от вашего заявления. Это также зависит от типа кредита, который вы получаете.

Это также зависит от типа кредита, который вы получаете.

Из четырех основных кредитных программ ставки по ипотечным кредитам VA часто являются самыми дешевыми, обычно превосходя обычные ставки по ипотечным кредитам. Ставки по кредитам USDA и FHA также кажутся низкими на первый взгляд, но помните, что эти кредиты поставляются с обязательным ипотечным страхованием, которое увеличит ваш ежемесячный платеж по ипотеке. Обычные кредиты также имеют PMI, но только если вы вносите менее 20% первоначального взноса.

Итак, посмотрите на ставки и сборы нескольких различных кредиторов, но также спросите, на какие типы кредитов вы имеете право.

Могут быть гораздо более выгодные предложения, чем те, которые вы видите в рекламе в Интернете, особенно если вы ветеран, который имеет право на участие в программе жилищного кредита VA.

Для получения подробной информации о том, как сравнивать предложения и выбирать ипотечного кредитора, см.: Как купить ипотечный кредит и сравнить ставки

5.

Заполните полную заявку на ипотеку

Заполните полную заявку на ипотеку

Следующим шагом после выбора кредитора является заполнение полной заявки на получение ипотечного кредита.

Большая часть этого процесса подачи заявки была завершена на этапе предварительного утверждения. Но теперь потребуется несколько дополнительных документов, чтобы получить кредитный файл через андеррайтинг.

Например, вашему кредитору потребуется полностью оформленный договор купли-продажи, а также подтверждение вашего задатка.

Ваш кредитор может также запросить обновленную документацию о доходах, обязательствах и активах, такую как платежные квитанции и выписки с банковского счета. Если вы самозанятый, этот процесс будет более сложным. Возможно, вам потребуется предъявить налоговую декларацию.

Если вы получаете доход от социального обеспечения или долгосрочного полиса инвалидности, вам необходимо предоставить подтверждающие документы своему кредитору.

Этот процесс поможет определить соотношение вашего долга к доходу, что поможет кредиторам увидеть, можете ли вы позволить себе ежемесячные платежи по новому кредиту.

В течение трех рабочих дней вы получите оценку кредита, в которой будут указаны точные ставки, сборы и условия предлагаемого вам жилищного кредита.

6. Заказать осмотр дома

В процессе оформления ипотечного кредита вы также можете заказать осмотр дома. Обычно рекомендуются проверки дома, хотя некоторые покупатели предпочитают отказываться от них на конкурентном рынке.

Тщательный осмотр дома дает вам важные сведения о доме, помимо того, что вы можете увидеть на поверхности.

Некоторые области, которые проверяет жилищный инспектор, включают:

- Конструкция дома

- Фундамент

- Электрика

- Сантехника

- Кровля

Проверка дома важна, поскольку она помогает покупателю узнать, нуждается ли дом в дорогостоящем ремонте. Если дом нуждается в капитальном ремонте, вы можете поискать другой дом.

Даже если вы хотите продолжить покупку, то, что будет обнаружено во время проверки, может стать частью переговоров о продаже между покупателем и продавцом и их агентами по недвижимости.

7. Оценка дома

Ваш кредитор также организует привлечение оценщика для проведения независимой оценки стоимости приобретаемого вами дома.

Большинство кредиторов используют сторонние компании, не связанные напрямую с кредитором.

Оценка показывает, что вы платите за дом справедливую цену.

Кроме того, для того, чтобы ссуда была одобрена по договорной покупной цене, дом необходимо будет оценить по договорной покупной цене.

8. Оформление ипотеки и андеррайтинг

После подачи полной заявки на получение кредита начинается этап обработки ипотечного кредита. Для вас, покупателя, это в основном период ожидания.

Но если вам интересно, вот что происходит за кулисами:

Сначала кредитный процессор готовит ваш файл для андеррайтинга.

В настоящее время заказаны все необходимые кредитные отчеты, а также поиск по названию и налоговые выписки.

Информация о приложении, такая как банковские депозиты и истории платежей, проверена.

Отвечайте как можно скорее на любые запросы в течение этого периода, чтобы убедиться, что андеррайтинг проходит как можно более гладко и быстро.

Любые кредитные проблемы, такие как просроченные платежи, взыскание долгов и/или судебные решения, требуют письменного объяснения.

После того, как обработчик соберет полный пакет со всеми проверками и документацией, файл отправляется андеррайтеру.

В течение этого времени андеррайтер подробно изучит вашу информацию. Их работа заключается в том, чтобы «придираться» к информации, которую вы предоставили, в поисках недостающих элементов и красных флажков.

Они в первую очередь сосредоточатся на трех Cs ипотечного андеррайтинга:

- Емкость : Позволят ли ваши доходы и текущая задолженность ежемесячно выплачивать кредит?

- Кредит : Ваша кредитная история показывает, что вы платите долги вовремя?

- Залог : Является ли стоимость приобретаемой недвижимости достаточным залогом для кредита? (Другими словами: показала ли оценка, что цена покупки и стоимость дома совпадают?)

Во время процесса андеррайтинга ваш кредитный специалист может вернуться с вопросами. Вы должны ответить как можно быстрее, чтобы обеспечить бесперебойный процесс андеррайтинга.

Вы должны ответить как можно быстрее, чтобы обеспечить бесперебойный процесс андеррайтинга.

9. Закрытие дня

Вы сделали это большой день: закрытие.

Кредитор направит ваши закрывающие документы вместе с инструкциями по их подготовке юристу, заключившему сделку, или титульной компании.

Приготовьтесь к большому количеству бумаг, которые вы будете подписывать в день закрытия. Традиционно это делается лично, хотя электронные закрытия становятся все более распространенными и могут быть вариантом.

Одним из наиболее важных документов является заключительное сообщение. Он должен выглядеть так же, как оценка кредита, которую вы получили, когда первоначально заполняли полную заявку на кредит.

Оценка ссуды дала вам ожидаемых затрат. Окончательное раскрытие информации подтверждает эти расходы.

На самом деле, они должны очень точно совпадать. Законы не позволяют им слишком сильно различаться.

Если все в порядке, подпишешь все документы, получишь ключи и все — ты домовладелец!

Часто задаваемые вопросы о процессе ипотечного кредита

Сколько времени занимает процесс получения ипотечного кредита?

Для большинства кредиторов процесс ипотечного кредита занимает от шести до восьми недель. Но время закрытия может сильно варьироваться от одного кредитора и типа кредита к другому. Банки и кредитные союзы, как правило, занимают немного больше времени, чем ипотечные компании. Кроме того, большой объем может изменить время поворота. Закрытие ипотечного кредита может занять более 60 дней в загруженные месяцы.

Но время закрытия может сильно варьироваться от одного кредитора и типа кредита к другому. Банки и кредитные союзы, как правило, занимают немного больше времени, чем ипотечные компании. Кроме того, большой объем может изменить время поворота. Закрытие ипотечного кредита может занять более 60 дней в загруженные месяцы.

Что означает обработка вашего ипотечного кредита?

Обработка ипотечного кредита — это сбор и проверка вашей личной финансовой информации. Работа кредитного процессора заключается в организации ваших кредитных документов для андеррайтера. Они обеспечат наличие всей необходимой документации до того, как кредитный файл будет отправлен на андеррайтинг.

На что обращают внимание кредитные специалисты при подаче заявки на ипотеку?

Ваш кредитный специалист внимательно изучит ваш кредитный отчет, изучая ваши кредитные рейтинги, историю платежей, кредитные запросы, использование кредита и спорные счета. Кредиторы хотят видеть сильную историю заимствований, когда вы постоянно выплачиваете кредиты вовремя. Кредитные специалисты также будут очень внимательно изучать ваши документы о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных платежей по ипотеке.

Кредиторы хотят видеть сильную историю заимствований, когда вы постоянно выплачиваете кредиты вовремя. Кредитные специалисты также будут очень внимательно изучать ваши документы о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных платежей по ипотеке.

Сколько времени занимает андеррайтинг?

Сроки выполнения андеррайтинга сильно различаются в зависимости от учреждения. Многие кредиторы вынесут решение об андеррайтинге всего за два-три дня. Но для некоторых банков и кредитных союзов принятие решения об андеррайтинге может занять неделю или даже больше.

Сколько времени занимает оценка?

Фактическая проверка имущества, проводимая оценщиком, может занять от 30 минут до нескольких часов. Время варьируется в зависимости от размера и деталей дома. Полное окно — с момента запроса оценки вашим кредитором до получения вашим кредитором оценки — обычно составляет от пяти до 10 дней.

Как узнать, одобрен ли ваш ипотечный кредит?

Как правило, ваш кредитный специалист позвонит вам или напишет вам по электронной почте, как только ваш кредит будет одобрен. Иногда ваш кредитный процессор будет передавать хорошие новости.

Что происходит после одобрения ипотечного кредита?

Существует два типа утверждения ипотечного кредита: условное одобрение и окончательное одобрение. После того, как ваша заявка будет получена, либо ваш кредитный специалист, либо кредитный процессор свяжется с вами и сообщит о любых дополнительных условиях, которые необходимы для полного одобрения вашего кредита. Как только эти условия будут выполнены, вы получите окончательное одобрение.

Зачем андеррайтеру отказывать в кредите?

Андеррайтеры должны защищать финансовое благополучие кредитора. Если ваша кредитная история, доход, активы и обязательства показывают, что вы являетесь кандидатом с более высоким риском, андеррайтер может отказать в выдаче кредита. Убедитесь, что вы делитесь актуальными, точными и полными финансовыми документами, чтобы страховщик мог получить точную картину вашей финансовой жизни.

Убедитесь, что вы делитесь актуальными, точными и полными финансовыми документами, чтобы страховщик мог получить точную картину вашей финансовой жизни.

Какой лучший срок кредита для ипотеки?

Более короткие сроки кредита со временем обходятся дешевле, но требуют более высоких ежемесячных платежей. Срок погашения большинства ипотечных кредитов составляет 15 или 30 лет. Вы также можете найти 10- или 12-летние условия кредита. Для большинства заемщиков лучший срок кредита — это самый короткий срок, ежемесячные платежи которого вы можете себе позволить.

Ипотека с фиксированной ставкой лучше, чем ипотека с плавающей ставкой?

Ипотека с фиксированной процентной ставкой фиксирует процентную ставку и оплату на весь срок кредита. Кредит с регулируемой процентной ставкой имеет фиксированную ставку на некоторое время, но затем процентная ставка колеблется в зависимости от рынка каждый год. Некоторые заемщики выбирают ипотечный кредит с регулируемой процентной ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM могут быть рискованными.

Некоторые заемщики выбирают ипотечный кредит с регулируемой процентной ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM могут быть рискованными.

Сколько требуется первоначального взноса?

Большой первоначальный взнос открывает больше возможностей для ипотеки для заемщиков, но не все новые ипотечные кредиты требуют большого первоначального взноса. Кредиты USDA и VA, например, предлагают ипотечные кредиты с нулевой ставкой. Обычные кредиты обычно требуют по крайней мере 3 процентов первого взноса, а кредиты FHA требуют 3,5 процента первого взноса. Кредит с низким первоначальным взносом обычно требует ипотечного страхования, что увеличивает ваш ежемесячный платеж.

Сколько заемщики будут платить в качестве закрытия расходов?

Расходы на закрытие включают в себя различные сборы, такие как сборы за выдачу кредита, сборы за оценку, сборы за право собственности и другие судебные издержки. Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы кредита.

Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы кредита.

Что означает LTV?

LTV, или отношение кредита к стоимости, измеряет размер вашего кредита по сравнению со стоимостью дома, который вы покупаете. LTV 90 процентов означает, что размер кредита или залога составляет 90 процентов от стоимости дома. 90-процентный кредит LTV потребует 10-процентного первоначального взноса.

Какой кредитный рейтинг требуется для нового жилищного кредита?

Кредитные требования для домовладения варьируются в зависимости от кредитора и типа кредита. Как правило, кредиты FHA требуют кредитного рейтинга не менее 580; обычные кредиты и кредиты VA требуют не менее 620 баллов; и кредиты USDA требуют кредитного рейтинга 640 или выше. Но кредиторы часто устанавливают свои собственные требования, которые могут быть выше или ниже.

Почему кредиторы взимают плату за страхование ипотеки?

Взносы по страхованию ипотечного кредита помогают защитить вашего кредитора в случае невыплаты кредита. Выкупа обычно стоит кредитора, а также заемщика. Хотя ипотечное страхование может показаться утомительным и дорогим, оно также поможет вам получить одобрение, если вы не можете позволить себе 20-процентный первоначальный взнос.

Выкупа обычно стоит кредитора, а также заемщика. Хотя ипотечное страхование может показаться утомительным и дорогим, оно также поможет вам получить одобрение, если вы не можете позволить себе 20-процентный первоначальный взнос.

Зачем кредиторы открывают счета условного депонирования?

Ежемесячный платеж по ипотеке часто включает ежегодные налоги на недвижимость и страховые взносы домовладельцев. Эти части ежемесячного платежа поступают на счет условного депонирования, поддерживаемый вашим кредитором. Затем кредитор оплачивает эти счета из средств условного депонирования. Кредиторы и кредитные организации предоставляют эту услугу, потому что неуплаченные налоги на имущество или страховые взносы домовладельцев могут поставить под угрозу стоимость дома.

Начать процесс оформления ипотечного кредита

Вы готовы начать процесс ипотечного кредита? Если это так, вы можете связаться с кредитором ниже, чтобы начать одобрение ипотечного кредита.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

9 шагов оформления ипотечного кредита

Ваше пошаговое руководство по оформлению ипотечного кредита

Процесс получения ипотечного кредита может показаться сложным, особенно если вы впервые покупаете жилье.

Но вам не обязательно действовать в одиночку. Ваш агент по недвижимости и специалист по ипотечному кредитованию будут вашими проводниками.

Это также помогает знать, что происходит на каждом этапе процесса, чтобы вы могли быть готовы задавать правильные вопросы и принимать наилучшие решения. Вот чего ожидать.

В этой статье (Перейти к…)

- Budgeting

- Preapproval

- House Hunting

- Choosing a lender

- Mortgage application

- Home inspection

- Home appraisal

- Underwriting

- Closing day

- Mortgage FAQ

>Related: How to buy дом с первоначальным взносом 0 долларов: первый покупатель дома

1.

Составление бюджета: сколько дома вы можете себе позволить?

Составление бюджета: сколько дома вы можете себе позволить?

Важно предпринять определенные шаги до того, как начнется процесс оформления ипотечного кредита. Самое главное, вы должны оценить, сколько дома вы можете себе позволить. Это позволяет вам установить реалистичные ожидания для поиска дома и выбора ипотечного кредита.

Вместо того, чтобы пытаться определить максимальную цену покупки дома, возможно, лучше определить ежемесячный платеж, который вы можете себе позволить.

Затем вы можете работать в обратном направлении, используя сегодняшние процентные ставки по ипотечным кредитам, чтобы определить свою максимальную покупательную способность дома.

Что включено в платеж по ипотеке

Текущие процентные ставки по ипотечным кредитам являются важной частью уравнения.

Например, изменение процентной ставки всего на 1 процентный пункт может повысить или понизить вашу покупательную способность на десятки тысяч долларов.

Точно так же на сумму платежа влияют налоги на недвижимость. В некоторых районах или городах вашего региона они могут быть ниже. И членские взносы за квартиру могут варьироваться от здания к зданию.

В некоторых районах или городах вашего региона они могут быть ниже. И членские взносы за квартиру могут варьироваться от здания к зданию.

Страховые взносы домовладельцев также могут быть частью вашего ежемесячного платежа.

Когда вы сосредотачиваетесь на максимальном ежемесячном платеже, а не на максимальной цене покупки дома, вы можете быть уверены, что составили бюджет, учитывающий все ваши текущие расходы на жилье, а не только основную сумму и проценты по ипотечному кредиту.

Вам также необходимо выяснить, сколько у вас есть сбережений. Это будет сообщать, сколько у вас есть для вашего первоначального взноса и расходов на закрытие.

2. Получите предварительное одобрение кредита

После того, как вы оценили свой собственный бюджет, вы можете начать искать дома в вашем ценовом диапазоне. Это также, когда вы делаете первый шаг к получению ипотечного кредита.

Первый шаг — получить от кредитора письмо с предварительным одобрением ипотеки. Это письмо показывает, сколько денег ипотечный кредитор позволит вам занять в зависимости от ваших сбережений, кредита и дохода.

Это письмо показывает, сколько денег ипотечный кредитор позволит вам занять в зависимости от ваших сбережений, кредита и дохода.

Вы должны сделать это, прежде чем делать предложение о доме.

Большинство продавцов и агентов даже не будут рассматривать предложение, если покупатель не будет предварительно одобрен, потому что продавцу нужны веские доказательства того, что вы имеете право на получение кредита на покупку дома.

Продавцы хотят видеть письмо с предварительным одобрением, а не письмо с предварительным одобрением, потому что предварительное одобрение является лучшим доказательством вашей способности позволить себе купить дом.

Примечание. Получение «предварительной квалификации» отличается от получения «Предварительное одобрение ипотеки ».

Оба термина означают, что кредитор, скорее всего, готов дать вам взаймы определенную сумму денег. Но риелторы обычно предпочитают письмо с предварительным одобрением письму с предварительной квалификацией.

Это потому, что письма о предварительной квалификации не проверяются. Это всего лишь оценка вашего бюджета, основанная на нескольких вопросах. Письмо с предварительным одобрением, с другой стороны, было проверено на соответствие вашему кредитному отчету, банковским выпискам, W2 и так далее. Это фактическое предложение кредита от ипотечной компании, а не просто оценка.

Вы НЕ обязаны придерживаться кредитора, которого вы используете для предварительного одобрения, когда вы получаете свою окончательную ипотеку. Вы всегда можете выбрать другого кредитора, если найдете более выгодное предложение.

3. Найдите дом и сделайте предложение

Теперь, когда вы получили предварительное одобрение, пришло время для веселой части: поиска дома.

После посещения недвижимости с вашим агентом и выбора дома, который вы хотите, пришло время сделать предложение.

Ваш агент по недвижимости будет знать все тонкости того, как структурировать предложение. Он должен включать непредвиденные обстоятельства (или условия), которые должны быть выполнены до завершения сделки.

Когда вы делаете предложение, вы, как правило, также вносите свой задаток.

Задаток — это залог наличными, сделанный для гарантии вашего предложения дома и демонстрации того, что вы серьезно относитесь к покупке. Это может быть всего 500 долларов или целых 5 процентов от покупной цены или выше, в зависимости от местных обычаев.

Заранее поговорите со своим агентом по недвижимости о том, насколько большим может быть задаток, и будьте готовы выписать чек или сделать банковский перевод, когда ваше предложение будет принято, особенно если вы покупаете в конкурентной среде. рынок.

4. Выберите ипотечного кредитора

Теперь, когда вы нашли дом и ваше предложение принято, пришло время принять окончательное решение о кредиторе.

Вы можете остаться с кредитором, которого вы использовали во время процесса предварительного одобрения, или вы можете выбрать другого кредитора. Всегда полезно делать покупки как минимум у трех разных кредиторов.

При покупке ипотечного кредита помните, что ваша ставка не зависит только от вашего заявления. Это также зависит от типа кредита, который вы получаете.

Это также зависит от типа кредита, который вы получаете.

Из четырех основных кредитных программ ставки по ипотечным кредитам VA часто являются самыми дешевыми, обычно превосходя обычные ставки по ипотечным кредитам. Ставки по кредитам USDA и FHA также кажутся низкими на первый взгляд, но помните, что эти кредиты поставляются с обязательным ипотечным страхованием, которое увеличит ваш ежемесячный платеж по ипотеке. Обычные кредиты также имеют PMI, но только если вы вносите менее 20% первоначального взноса.

Итак, посмотрите на ставки и сборы нескольких различных кредиторов, но также спросите, на какие типы кредитов вы имеете право.

Могут быть гораздо более выгодные предложения, чем те, которые вы видите в рекламе в Интернете, особенно если вы ветеран, который имеет право на участие в программе жилищного кредита VA.

Для получения подробной информации о том, как сравнивать предложения и выбирать ипотечного кредитора, см.: Как купить ипотечный кредит и сравнить ставки

5.

Заполните полную заявку на ипотеку

Заполните полную заявку на ипотеку

Следующим шагом после выбора кредитора является заполнение полной заявки на получение ипотечного кредита.

Большая часть этого процесса подачи заявки была завершена на этапе предварительного утверждения. Но теперь потребуется несколько дополнительных документов, чтобы получить кредитный файл через андеррайтинг.

Например, вашему кредитору потребуется полностью оформленный договор купли-продажи, а также подтверждение вашего задатка.

Ваш кредитор может также запросить обновленную документацию о доходах, обязательствах и активах, такую как платежные квитанции и выписки с банковского счета. Если вы самозанятый, этот процесс будет более сложным. Возможно, вам потребуется предъявить налоговую декларацию.

Если вы получаете доход от социального обеспечения или долгосрочного полиса инвалидности, вам необходимо предоставить подтверждающие документы своему кредитору.

Этот процесс поможет определить соотношение вашего долга к доходу, что поможет кредиторам увидеть, можете ли вы позволить себе ежемесячные платежи по новому кредиту.

В течение трех рабочих дней вы получите оценку кредита, в которой будут указаны точные ставки, сборы и условия предлагаемого вам жилищного кредита.

6. Заказать осмотр дома

В процессе оформления ипотечного кредита вы также можете заказать осмотр дома. Обычно рекомендуются проверки дома, хотя некоторые покупатели предпочитают отказываться от них на конкурентном рынке.

Тщательный осмотр дома дает вам важные сведения о доме, помимо того, что вы можете увидеть на поверхности.

Некоторые области, которые проверяет жилищный инспектор, включают:

- Конструкция дома

- Фундамент

- Электрика

- Сантехника

- Кровля

Проверка дома важна, поскольку она помогает покупателю узнать, нуждается ли дом в дорогостоящем ремонте. Если дом нуждается в капитальном ремонте, вы можете поискать другой дом.

Даже если вы хотите продолжить покупку, то, что будет обнаружено во время проверки, может стать частью переговоров о продаже между покупателем и продавцом и их агентами по недвижимости.

7. Оценка дома

Ваш кредитор также организует привлечение оценщика для проведения независимой оценки стоимости приобретаемого вами дома.

Большинство кредиторов используют сторонние компании, не связанные напрямую с кредитором.

Оценка показывает, что вы платите за дом справедливую цену.

Кроме того, для того, чтобы ссуда была одобрена по договорной покупной цене, дом необходимо будет оценить по договорной покупной цене.

8. Оформление ипотеки и андеррайтинг

После подачи полной заявки на получение кредита начинается этап обработки ипотечного кредита. Для вас, покупателя, это в основном период ожидания.

Но если вам интересно, вот что происходит за кулисами:

Сначала кредитный процессор готовит ваш файл для андеррайтинга.

В настоящее время заказаны все необходимые кредитные отчеты, а также поиск по названию и налоговые выписки.

Информация о приложении, такая как банковские депозиты и истории платежей, проверена.

Отвечайте как можно скорее на любые запросы в течение этого периода, чтобы убедиться, что андеррайтинг проходит как можно более гладко и быстро.

Любые кредитные проблемы, такие как просроченные платежи, взыскание долгов и/или судебные решения, требуют письменного объяснения.

После того, как обработчик соберет полный пакет со всеми проверками и документацией, файл отправляется андеррайтеру.

В течение этого времени андеррайтер подробно изучит вашу информацию. Их работа заключается в том, чтобы «придираться» к информации, которую вы предоставили, в поисках недостающих элементов и красных флажков.

Они в первую очередь сосредоточатся на трех Cs ипотечного андеррайтинга:

- Емкость : Позволят ли ваши доходы и текущая задолженность ежемесячно выплачивать кредит?

- Кредит : Ваша кредитная история показывает, что вы платите долги вовремя?

- Залог : Является ли стоимость приобретаемой недвижимости достаточным залогом для кредита? (Другими словами: показала ли оценка, что цена покупки и стоимость дома совпадают?)

Во время процесса андеррайтинга ваш кредитный специалист может вернуться с вопросами. Вы должны ответить как можно быстрее, чтобы обеспечить бесперебойный процесс андеррайтинга.

Вы должны ответить как можно быстрее, чтобы обеспечить бесперебойный процесс андеррайтинга.

9. Закрытие дня

Вы сделали это большой день: закрытие.

Кредитор направит ваши закрывающие документы вместе с инструкциями по их подготовке юристу, заключившему сделку, или титульной компании.

Приготовьтесь к большому количеству бумаг, которые вы будете подписывать в день закрытия. Традиционно это делается лично, хотя электронные закрытия становятся все более распространенными и могут быть вариантом.

Одним из наиболее важных документов является заключительное сообщение. Он должен выглядеть так же, как оценка кредита, которую вы получили, когда первоначально заполняли полную заявку на кредит.

Оценка ссуды дала вам ожидаемых затрат. Окончательное раскрытие информации подтверждает эти расходы.

На самом деле, они должны очень точно совпадать. Законы не позволяют им слишком сильно различаться.

Если все в порядке, подпишешь все документы, получишь ключи и все — ты домовладелец!

Часто задаваемые вопросы о процессе ипотечного кредита

Сколько времени занимает процесс получения ипотечного кредита?

Для большинства кредиторов процесс ипотечного кредита занимает от шести до восьми недель. Но время закрытия может сильно варьироваться от одного кредитора и типа кредита к другому. Банки и кредитные союзы, как правило, занимают немного больше времени, чем ипотечные компании. Кроме того, большой объем может изменить время поворота. Закрытие ипотечного кредита может занять более 60 дней в загруженные месяцы.

Но время закрытия может сильно варьироваться от одного кредитора и типа кредита к другому. Банки и кредитные союзы, как правило, занимают немного больше времени, чем ипотечные компании. Кроме того, большой объем может изменить время поворота. Закрытие ипотечного кредита может занять более 60 дней в загруженные месяцы.

Что означает обработка вашего ипотечного кредита?

Обработка ипотечного кредита — это сбор и проверка вашей личной финансовой информации. Работа кредитного процессора заключается в организации ваших кредитных документов для андеррайтера. Они обеспечат наличие всей необходимой документации до того, как кредитный файл будет отправлен на андеррайтинг.

На что обращают внимание кредитные специалисты при подаче заявки на ипотеку?

Ваш кредитный специалист внимательно изучит ваш кредитный отчет, изучая ваши кредитные рейтинги, историю платежей, кредитные запросы, использование кредита и спорные счета. Кредиторы хотят видеть сильную историю заимствований, когда вы постоянно выплачиваете кредиты вовремя. Кредитные специалисты также будут очень внимательно изучать ваши документы о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных платежей по ипотеке.

Кредиторы хотят видеть сильную историю заимствований, когда вы постоянно выплачиваете кредиты вовремя. Кредитные специалисты также будут очень внимательно изучать ваши документы о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных платежей по ипотеке.

Сколько времени занимает андеррайтинг?

Сроки выполнения андеррайтинга сильно различаются в зависимости от учреждения. Многие кредиторы вынесут решение об андеррайтинге всего за два-три дня. Но для некоторых банков и кредитных союзов принятие решения об андеррайтинге может занять неделю или даже больше.

Сколько времени занимает оценка?

Фактическая проверка имущества, проводимая оценщиком, может занять от 30 минут до нескольких часов. Время варьируется в зависимости от размера и деталей дома. Полное окно — с момента запроса оценки вашим кредитором до получения вашим кредитором оценки — обычно составляет от пяти до 10 дней.

Как узнать, одобрен ли ваш ипотечный кредит?

Как правило, ваш кредитный специалист позвонит вам или напишет вам по электронной почте, как только ваш кредит будет одобрен. Иногда ваш кредитный процессор будет передавать хорошие новости.

Что происходит после одобрения ипотечного кредита?

Существует два типа утверждения ипотечного кредита: условное одобрение и окончательное одобрение. После того, как ваша заявка будет получена, либо ваш кредитный специалист, либо кредитный процессор свяжется с вами и сообщит о любых дополнительных условиях, которые необходимы для полного одобрения вашего кредита. Как только эти условия будут выполнены, вы получите окончательное одобрение.

Зачем андеррайтеру отказывать в кредите?

Андеррайтеры должны защищать финансовое благополучие кредитора. Если ваша кредитная история, доход, активы и обязательства показывают, что вы являетесь кандидатом с более высоким риском, андеррайтер может отказать в выдаче кредита. Убедитесь, что вы делитесь актуальными, точными и полными финансовыми документами, чтобы страховщик мог получить точную картину вашей финансовой жизни.

Убедитесь, что вы делитесь актуальными, точными и полными финансовыми документами, чтобы страховщик мог получить точную картину вашей финансовой жизни.

Какой лучший срок кредита для ипотеки?

Более короткие сроки кредита со временем обходятся дешевле, но требуют более высоких ежемесячных платежей. Срок погашения большинства ипотечных кредитов составляет 15 или 30 лет. Вы также можете найти 10- или 12-летние условия кредита. Для большинства заемщиков лучший срок кредита — это самый короткий срок, ежемесячные платежи которого вы можете себе позволить.

Ипотека с фиксированной ставкой лучше, чем ипотека с плавающей ставкой?

Ипотека с фиксированной процентной ставкой фиксирует процентную ставку и оплату на весь срок кредита. Кредит с регулируемой процентной ставкой имеет фиксированную ставку на некоторое время, но затем процентная ставка колеблется в зависимости от рынка каждый год. Некоторые заемщики выбирают ипотечный кредит с регулируемой процентной ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM могут быть рискованными.

Некоторые заемщики выбирают ипотечный кредит с регулируемой процентной ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM могут быть рискованными.

Сколько требуется первоначального взноса?

Большой первоначальный взнос открывает больше возможностей для ипотеки для заемщиков, но не все новые ипотечные кредиты требуют большого первоначального взноса. Кредиты USDA и VA, например, предлагают ипотечные кредиты с нулевой ставкой. Обычные кредиты обычно требуют по крайней мере 3 процентов первого взноса, а кредиты FHA требуют 3,5 процента первого взноса. Кредит с низким первоначальным взносом обычно требует ипотечного страхования, что увеличивает ваш ежемесячный платеж.

Сколько заемщики будут платить в качестве закрытия расходов?

Расходы на закрытие включают в себя различные сборы, такие как сборы за выдачу кредита, сборы за оценку, сборы за право собственности и другие судебные издержки. Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы кредита.

Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы кредита.

Что означает LTV?

LTV, или отношение кредита к стоимости, измеряет размер вашего кредита по сравнению со стоимостью дома, который вы покупаете. LTV 90 процентов означает, что размер кредита или залога составляет 90 процентов от стоимости дома. 90-процентный кредит LTV потребует 10-процентного первоначального взноса.

Какой кредитный рейтинг требуется для нового жилищного кредита?

Кредитные требования для домовладения варьируются в зависимости от кредитора и типа кредита. Как правило, кредиты FHA требуют кредитного рейтинга не менее 580; обычные кредиты и кредиты VA требуют не менее 620 баллов; и кредиты USDA требуют кредитного рейтинга 640 или выше. Но кредиторы часто устанавливают свои собственные требования, которые могут быть выше или ниже.

Почему кредиторы взимают плату за страхование ипотеки?

Взносы по страхованию ипотечного кредита помогают защитить вашего кредитора в случае невыплаты кредита. Выкупа обычно стоит кредитора, а также заемщика. Хотя ипотечное страхование может показаться утомительным и дорогим, оно также поможет вам получить одобрение, если вы не можете позволить себе 20-процентный первоначальный взнос.

Выкупа обычно стоит кредитора, а также заемщика. Хотя ипотечное страхование может показаться утомительным и дорогим, оно также поможет вам получить одобрение, если вы не можете позволить себе 20-процентный первоначальный взнос.

Зачем кредиторы открывают счета условного депонирования?

Ежемесячный платеж по ипотеке часто включает ежегодные налоги на недвижимость и страховые взносы домовладельцев. Эти части ежемесячного платежа поступают на счет условного депонирования, поддерживаемый вашим кредитором. Затем кредитор оплачивает эти счета из средств условного депонирования. Кредиторы и кредитные организации предоставляют эту услугу, потому что неуплаченные налоги на имущество или страховые взносы домовладельцев могут поставить под угрозу стоимость дома.

Начать процесс оформления ипотечного кредита

Вы готовы начать процесс ипотечного кредита? Если это так, вы можете связаться с кредитором ниже, чтобы начать одобрение ипотечного кредита.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

9 шагов оформления ипотечного кредита

Ваше пошаговое руководство по оформлению ипотечного кредита

Процесс получения ипотечного кредита может показаться сложным, особенно если вы впервые покупаете жилье.

Но вам не обязательно действовать в одиночку. Ваш агент по недвижимости и специалист по ипотечному кредитованию будут вашими проводниками.

Это также помогает знать, что происходит на каждом этапе процесса, чтобы вы могли быть готовы задавать правильные вопросы и принимать наилучшие решения. Вот чего ожидать.

В этой статье (Перейти к…)

- Budgeting

- Preapproval

- House Hunting

- Choosing a lender

- Mortgage application

- Home inspection

- Home appraisal

- Underwriting

- Closing day

- Mortgage FAQ

>Related: How to buy дом с первоначальным взносом 0 долларов: первый покупатель дома

1.

Составление бюджета: сколько дома вы можете себе позволить?

Составление бюджета: сколько дома вы можете себе позволить?

Важно предпринять определенные шаги до того, как начнется процесс оформления ипотечного кредита. Самое главное, вы должны оценить, сколько дома вы можете себе позволить. Это позволяет вам установить реалистичные ожидания для поиска дома и выбора ипотечного кредита.

Вместо того, чтобы пытаться определить максимальную цену покупки дома, возможно, лучше определить ежемесячный платеж, который вы можете себе позволить.

Затем вы можете работать в обратном направлении, используя сегодняшние процентные ставки по ипотечным кредитам, чтобы определить свою максимальную покупательную способность дома.

Что включено в платеж по ипотеке

Текущие процентные ставки по ипотечным кредитам являются важной частью уравнения.

Например, изменение процентной ставки всего на 1 процентный пункт может повысить или понизить вашу покупательную способность на десятки тысяч долларов.

Точно так же на сумму платежа влияют налоги на недвижимость. В некоторых районах или городах вашего региона они могут быть ниже. И членские взносы за квартиру могут варьироваться от здания к зданию.

В некоторых районах или городах вашего региона они могут быть ниже. И членские взносы за квартиру могут варьироваться от здания к зданию.

Страховые взносы домовладельцев также могут быть частью вашего ежемесячного платежа.

Когда вы сосредотачиваетесь на максимальном ежемесячном платеже, а не на максимальной цене покупки дома, вы можете быть уверены, что составили бюджет, учитывающий все ваши текущие расходы на жилье, а не только основную сумму и проценты по ипотечному кредиту.

Вам также необходимо выяснить, сколько у вас есть сбережений. Это будет сообщать, сколько у вас есть для вашего первоначального взноса и расходов на закрытие.

2. Получите предварительное одобрение кредита

После того, как вы оценили свой собственный бюджет, вы можете начать искать дома в вашем ценовом диапазоне. Это также, когда вы делаете первый шаг к получению ипотечного кредита.

Первый шаг — получить от кредитора письмо с предварительным одобрением ипотеки. Это письмо показывает, сколько денег ипотечный кредитор позволит вам занять в зависимости от ваших сбережений, кредита и дохода.

Это письмо показывает, сколько денег ипотечный кредитор позволит вам занять в зависимости от ваших сбережений, кредита и дохода.

Вы должны сделать это, прежде чем делать предложение о доме.

Большинство продавцов и агентов даже не будут рассматривать предложение, если покупатель не будет предварительно одобрен, потому что продавцу нужны веские доказательства того, что вы имеете право на получение кредита на покупку дома.

Продавцы хотят видеть письмо с предварительным одобрением, а не письмо с предварительным одобрением, потому что предварительное одобрение является лучшим доказательством вашей способности позволить себе купить дом.

Примечание. Получение «предварительной квалификации» отличается от получения «Предварительное одобрение ипотеки ».

Оба термина означают, что кредитор, скорее всего, готов дать вам взаймы определенную сумму денег. Но риелторы обычно предпочитают письмо с предварительным одобрением письму с предварительной квалификацией.

Это потому, что письма о предварительной квалификации не проверяются. Это всего лишь оценка вашего бюджета, основанная на нескольких вопросах. Письмо с предварительным одобрением, с другой стороны, было проверено на соответствие вашему кредитному отчету, банковским выпискам, W2 и так далее. Это фактическое предложение кредита от ипотечной компании, а не просто оценка.

Вы НЕ обязаны придерживаться кредитора, которого вы используете для предварительного одобрения, когда вы получаете свою окончательную ипотеку. Вы всегда можете выбрать другого кредитора, если найдете более выгодное предложение.

3. Найдите дом и сделайте предложение

Теперь, когда вы получили предварительное одобрение, пришло время для веселой части: поиска дома.

После посещения недвижимости с вашим агентом и выбора дома, который вы хотите, пришло время сделать предложение.

Ваш агент по недвижимости будет знать все тонкости того, как структурировать предложение. Он должен включать непредвиденные обстоятельства (или условия), которые должны быть выполнены до завершения сделки.

Когда вы делаете предложение, вы, как правило, также вносите свой задаток.

Задаток — это залог наличными, сделанный для гарантии вашего предложения дома и демонстрации того, что вы серьезно относитесь к покупке. Это может быть всего 500 долларов или целых 5 процентов от покупной цены или выше, в зависимости от местных обычаев.

Заранее поговорите со своим агентом по недвижимости о том, насколько большим может быть задаток, и будьте готовы выписать чек или сделать банковский перевод, когда ваше предложение будет принято, особенно если вы покупаете в конкурентной среде. рынок.

4. Выберите ипотечного кредитора

Теперь, когда вы нашли дом и ваше предложение принято, пришло время принять окончательное решение о кредиторе.

Вы можете остаться с кредитором, которого вы использовали во время процесса предварительного одобрения, или вы можете выбрать другого кредитора. Всегда полезно делать покупки как минимум у трех разных кредиторов.

При покупке ипотечного кредита помните, что ваша ставка не зависит только от вашего заявления. Это также зависит от типа кредита, который вы получаете.

Это также зависит от типа кредита, который вы получаете.

Из четырех основных кредитных программ ставки по ипотечным кредитам VA часто являются самыми дешевыми, обычно превосходя обычные ставки по ипотечным кредитам. Ставки по кредитам USDA и FHA также кажутся низкими на первый взгляд, но помните, что эти кредиты поставляются с обязательным ипотечным страхованием, которое увеличит ваш ежемесячный платеж по ипотеке. Обычные кредиты также имеют PMI, но только если вы вносите менее 20% первоначального взноса.

Итак, посмотрите на ставки и сборы нескольких различных кредиторов, но также спросите, на какие типы кредитов вы имеете право.

Могут быть гораздо более выгодные предложения, чем те, которые вы видите в рекламе в Интернете, особенно если вы ветеран, который имеет право на участие в программе жилищного кредита VA.

Для получения подробной информации о том, как сравнивать предложения и выбирать ипотечного кредитора, см.: Как купить ипотечный кредит и сравнить ставки

5.

Заполните полную заявку на ипотеку

Заполните полную заявку на ипотеку

Следующим шагом после выбора кредитора является заполнение полной заявки на получение ипотечного кредита.

Большая часть этого процесса подачи заявки была завершена на этапе предварительного утверждения. Но теперь потребуется несколько дополнительных документов, чтобы получить кредитный файл через андеррайтинг.

Например, вашему кредитору потребуется полностью оформленный договор купли-продажи, а также подтверждение вашего задатка.

Ваш кредитор может также запросить обновленную документацию о доходах, обязательствах и активах, такую как платежные квитанции и выписки с банковского счета. Если вы самозанятый, этот процесс будет более сложным. Возможно, вам потребуется предъявить налоговую декларацию.

Если вы получаете доход от социального обеспечения или долгосрочного полиса инвалидности, вам необходимо предоставить подтверждающие документы своему кредитору.

Этот процесс поможет определить соотношение вашего долга к доходу, что поможет кредиторам увидеть, можете ли вы позволить себе ежемесячные платежи по новому кредиту.

В течение трех рабочих дней вы получите оценку кредита, в которой будут указаны точные ставки, сборы и условия предлагаемого вам жилищного кредита.

6. Заказать осмотр дома

В процессе оформления ипотечного кредита вы также можете заказать осмотр дома. Обычно рекомендуются проверки дома, хотя некоторые покупатели предпочитают отказываться от них на конкурентном рынке.

Тщательный осмотр дома дает вам важные сведения о доме, помимо того, что вы можете увидеть на поверхности.

Некоторые области, которые проверяет жилищный инспектор, включают:

- Конструкция дома

- Фундамент

- Электрика

- Сантехника

- Кровля

Проверка дома важна, поскольку она помогает покупателю узнать, нуждается ли дом в дорогостоящем ремонте. Если дом нуждается в капитальном ремонте, вы можете поискать другой дом.

Даже если вы хотите продолжить покупку, то, что будет обнаружено во время проверки, может стать частью переговоров о продаже между покупателем и продавцом и их агентами по недвижимости.

7. Оценка дома

Ваш кредитор также организует привлечение оценщика для проведения независимой оценки стоимости приобретаемого вами дома.

Большинство кредиторов используют сторонние компании, не связанные напрямую с кредитором.

Оценка показывает, что вы платите за дом справедливую цену.

Кроме того, для того, чтобы ссуда была одобрена по договорной покупной цене, дом необходимо будет оценить по договорной покупной цене.

8. Оформление ипотеки и андеррайтинг

После подачи полной заявки на получение кредита начинается этап обработки ипотечного кредита. Для вас, покупателя, это в основном период ожидания.

Но если вам интересно, вот что происходит за кулисами:

Сначала кредитный процессор готовит ваш файл для андеррайтинга.

В настоящее время заказаны все необходимые кредитные отчеты, а также поиск по названию и налоговые выписки.

Информация о приложении, такая как банковские депозиты и истории платежей, проверена.

Отвечайте как можно скорее на любые запросы в течение этого периода, чтобы убедиться, что андеррайтинг проходит как можно более гладко и быстро.

Любые кредитные проблемы, такие как просроченные платежи, взыскание долгов и/или судебные решения, требуют письменного объяснения.

После того, как обработчик соберет полный пакет со всеми проверками и документацией, файл отправляется андеррайтеру.

В течение этого времени андеррайтер подробно изучит вашу информацию. Их работа заключается в том, чтобы «придираться» к информации, которую вы предоставили, в поисках недостающих элементов и красных флажков.

Они в первую очередь сосредоточатся на трех Cs ипотечного андеррайтинга:

- Емкость : Позволят ли ваши доходы и текущая задолженность ежемесячно выплачивать кредит?

- Кредит : Ваша кредитная история показывает, что вы платите долги вовремя?

- Залог : Является ли стоимость приобретаемой недвижимости достаточным залогом для кредита? (Другими словами: показала ли оценка, что цена покупки и стоимость дома совпадают?)

Во время процесса андеррайтинга ваш кредитный специалист может вернуться с вопросами. Вы должны ответить как можно быстрее, чтобы обеспечить бесперебойный процесс андеррайтинга.

Вы должны ответить как можно быстрее, чтобы обеспечить бесперебойный процесс андеррайтинга.

9. Закрытие дня

Вы сделали это большой день: закрытие.

Кредитор направит ваши закрывающие документы вместе с инструкциями по их подготовке юристу, заключившему сделку, или титульной компании.

Приготовьтесь к большому количеству бумаг, которые вы будете подписывать в день закрытия. Традиционно это делается лично, хотя электронные закрытия становятся все более распространенными и могут быть вариантом.

Одним из наиболее важных документов является заключительное сообщение. Он должен выглядеть так же, как оценка кредита, которую вы получили, когда первоначально заполняли полную заявку на кредит.

Оценка ссуды дала вам ожидаемых затрат. Окончательное раскрытие информации подтверждает эти расходы.

На самом деле, они должны очень точно совпадать. Законы не позволяют им слишком сильно различаться.

Если все в порядке, подпишешь все документы, получишь ключи и все — ты домовладелец!

Часто задаваемые вопросы о процессе ипотечного кредита

Сколько времени занимает процесс получения ипотечного кредита?

Для большинства кредиторов процесс ипотечного кредита занимает от шести до восьми недель. Но время закрытия может сильно варьироваться от одного кредитора и типа кредита к другому. Банки и кредитные союзы, как правило, занимают немного больше времени, чем ипотечные компании. Кроме того, большой объем может изменить время поворота. Закрытие ипотечного кредита может занять более 60 дней в загруженные месяцы.

Но время закрытия может сильно варьироваться от одного кредитора и типа кредита к другому. Банки и кредитные союзы, как правило, занимают немного больше времени, чем ипотечные компании. Кроме того, большой объем может изменить время поворота. Закрытие ипотечного кредита может занять более 60 дней в загруженные месяцы.

Что означает обработка вашего ипотечного кредита?

Обработка ипотечного кредита — это сбор и проверка вашей личной финансовой информации. Работа кредитного процессора заключается в организации ваших кредитных документов для андеррайтера. Они обеспечат наличие всей необходимой документации до того, как кредитный файл будет отправлен на андеррайтинг.

На что обращают внимание кредитные специалисты при подаче заявки на ипотеку?

Ваш кредитный специалист внимательно изучит ваш кредитный отчет, изучая ваши кредитные рейтинги, историю платежей, кредитные запросы, использование кредита и спорные счета. Кредиторы хотят видеть сильную историю заимствований, когда вы постоянно выплачиваете кредиты вовремя. Кредитные специалисты также будут очень внимательно изучать ваши документы о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных платежей по ипотеке.

Кредиторы хотят видеть сильную историю заимствований, когда вы постоянно выплачиваете кредиты вовремя. Кредитные специалисты также будут очень внимательно изучать ваши документы о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных платежей по ипотеке.

Сколько времени занимает андеррайтинг?

Сроки выполнения андеррайтинга сильно различаются в зависимости от учреждения. Многие кредиторы вынесут решение об андеррайтинге всего за два-три дня. Но для некоторых банков и кредитных союзов принятие решения об андеррайтинге может занять неделю или даже больше.

Сколько времени занимает оценка?

Фактическая проверка имущества, проводимая оценщиком, может занять от 30 минут до нескольких часов. Время варьируется в зависимости от размера и деталей дома. Полное окно — с момента запроса оценки вашим кредитором до получения вашим кредитором оценки — обычно составляет от пяти до 10 дней.

Как узнать, одобрен ли ваш ипотечный кредит?

Как правило, ваш кредитный специалист позвонит вам или напишет вам по электронной почте, как только ваш кредит будет одобрен. Иногда ваш кредитный процессор будет передавать хорошие новости.

Что происходит после одобрения ипотечного кредита?

Существует два типа утверждения ипотечного кредита: условное одобрение и окончательное одобрение. После того, как ваша заявка будет получена, либо ваш кредитный специалист, либо кредитный процессор свяжется с вами и сообщит о любых дополнительных условиях, которые необходимы для полного одобрения вашего кредита. Как только эти условия будут выполнены, вы получите окончательное одобрение.

Зачем андеррайтеру отказывать в кредите?

Андеррайтеры должны защищать финансовое благополучие кредитора. Если ваша кредитная история, доход, активы и обязательства показывают, что вы являетесь кандидатом с более высоким риском, андеррайтер может отказать в выдаче кредита. Убедитесь, что вы делитесь актуальными, точными и полными финансовыми документами, чтобы страховщик мог получить точную картину вашей финансовой жизни.

Убедитесь, что вы делитесь актуальными, точными и полными финансовыми документами, чтобы страховщик мог получить точную картину вашей финансовой жизни.

Какой лучший срок кредита для ипотеки?

Более короткие сроки кредита со временем обходятся дешевле, но требуют более высоких ежемесячных платежей. Срок погашения большинства ипотечных кредитов составляет 15 или 30 лет. Вы также можете найти 10- или 12-летние условия кредита. Для большинства заемщиков лучший срок кредита — это самый короткий срок, ежемесячные платежи которого вы можете себе позволить.

Ипотека с фиксированной ставкой лучше, чем ипотека с плавающей ставкой?

Ипотека с фиксированной процентной ставкой фиксирует процентную ставку и оплату на весь срок кредита. Кредит с регулируемой процентной ставкой имеет фиксированную ставку на некоторое время, но затем процентная ставка колеблется в зависимости от рынка каждый год. Некоторые заемщики выбирают ипотечный кредит с регулируемой процентной ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM могут быть рискованными.

Некоторые заемщики выбирают ипотечный кредит с регулируемой процентной ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM могут быть рискованными.

Сколько требуется первоначального взноса?

Большой первоначальный взнос открывает больше возможностей для ипотеки для заемщиков, но не все новые ипотечные кредиты требуют большого первоначального взноса. Кредиты USDA и VA, например, предлагают ипотечные кредиты с нулевой ставкой. Обычные кредиты обычно требуют по крайней мере 3 процентов первого взноса, а кредиты FHA требуют 3,5 процента первого взноса. Кредит с низким первоначальным взносом обычно требует ипотечного страхования, что увеличивает ваш ежемесячный платеж.

Сколько заемщики будут платить в качестве закрытия расходов?

Расходы на закрытие включают в себя различные сборы, такие как сборы за выдачу кредита, сборы за оценку, сборы за право собственности и другие судебные издержки. Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы кредита.

Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы кредита.

Что означает LTV?

LTV, или отношение кредита к стоимости, измеряет размер вашего кредита по сравнению со стоимостью дома, который вы покупаете. LTV 90 процентов означает, что размер кредита или залога составляет 90 процентов от стоимости дома. 90-процентный кредит LTV потребует 10-процентного первоначального взноса.

Какой кредитный рейтинг требуется для нового жилищного кредита?

Кредитные требования для домовладения варьируются в зависимости от кредитора и типа кредита. Как правило, кредиты FHA требуют кредитного рейтинга не менее 580; обычные кредиты и кредиты VA требуют не менее 620 баллов; и кредиты USDA требуют кредитного рейтинга 640 или выше. Но кредиторы часто устанавливают свои собственные требования, которые могут быть выше или ниже.

Почему кредиторы взимают плату за страхование ипотеки?

Взносы по страхованию ипотечного кредита помогают защитить вашего кредитора в случае невыплаты кредита. Выкупа обычно стоит кредитора, а также заемщика. Хотя ипотечное страхование может показаться утомительным и дорогим, оно также поможет вам получить одобрение, если вы не можете позволить себе 20-процентный первоначальный взнос.

Выкупа обычно стоит кредитора, а также заемщика. Хотя ипотечное страхование может показаться утомительным и дорогим, оно также поможет вам получить одобрение, если вы не можете позволить себе 20-процентный первоначальный взнос.

Зачем кредиторы открывают счета условного депонирования?

Ежемесячный платеж по ипотеке часто включает ежегодные налоги на недвижимость и страховые взносы домовладельцев. Эти части ежемесячного платежа поступают на счет условного депонирования, поддерживаемый вашим кредитором. Затем кредитор оплачивает эти счета из средств условного депонирования. Кредиторы и кредитные организации предоставляют эту услугу, потому что неуплаченные налоги на имущество или страховые взносы домовладельцев могут поставить под угрозу стоимость дома.

Начать процесс оформления ипотечного кредита

Вы готовы начать процесс ипотечного кредита? Если это так, вы можете связаться с кредитором ниже, чтобы начать одобрение ипотечного кредита.