Содержание

Идет ли Сбербанк на Занижение Стоимости Квартиры по Ипотеке • Требования к заемщику

Читайте про карты Альфа банка в других разделах сайта:

как снизить риски 🖱 порядок перезаключения 🖱 потеря денег 🖱 требования к заемщику 🖱 требования к займу

Отвечает президент компании Century21 Zavidov Юрий Завидов:

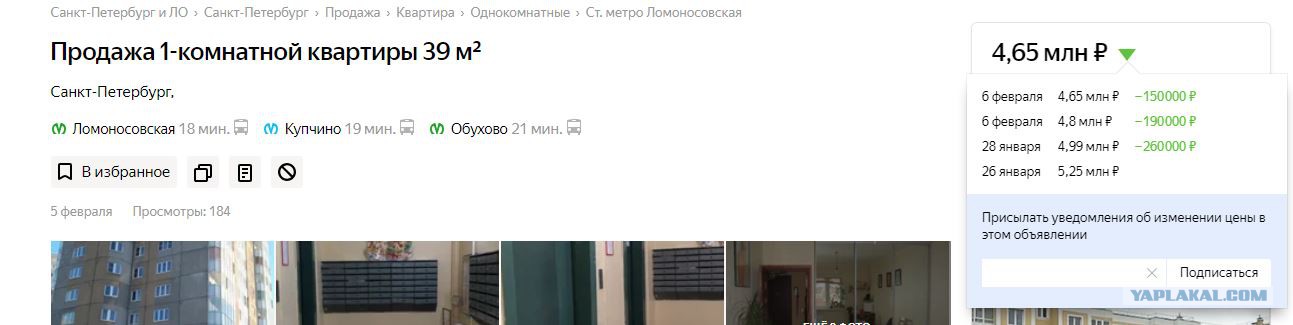

Есть еще один существенный момент. В большинстве случаев банки идут на занижение стоимости, выставляя свои условия: больший размер первоначального взноса и увеличенная ставка.

Недавно мы с супругой купили квартиру в ипотеку у другого человека. В договоре по договоренности с продавцом указали меньшую стоимость, а остальную сумму передали по расписке. Банк на такие условия согласился: считается, что это общая практика.

Можно ли загрузить такие документы в личный кабинет на сайте ФНС для получения вычета? Не вызовет ли это подозрений или лишних вопросов? Наверняка вы знаете, как обычно в такой ситуации делают. Очень хотелось бы поскорее получить свой НДФЛ назад.

Действительно, для банка здесь проблем нет: у него в залоге ваша квартира. Он все равно получит назад свои деньги, независимо от того, какую цену вы указали в договоре. Банк все равно дал вам в долг меньше денег, чем стоит квартира.

Зато в этой схеме рискуете вы. Получить вычет можно только с той стоимости, что указали в договоре. А расписка на остаток не подойдет.

Мнение эксперта

Николаева Лилия Васильевна, эксперт по банковским продуктам

Задать вопрос эксперту

Несмотря на то что Сбербанк лояльно относится к недофинансированию по ипотеке, подводные камни в таких соглашениях, безусловно, существуют. А если у вас еще есть вопросы, задавайте их мне!

Ипотека с недофинансированием – соглашаться ли на сделку?

- Подготовка документов и подача заявки в Сбербанк.

- Одобрение суммы кредита.

- Одобрение квартиры. На этом этапе потребуются документы на будущую собственность.

- Подписание соглашений – кредита на недофинансирование по ипотеке, на покупку недвижимости и на неотделимые улучшения.

- Регистрация права собственности покупателя и залога в пользу банка.

- Снятие отметки о первоначальном залоге и последующая регистрация закладной и ипотечного договора.

- Передача денег продавцу.

Негативных последствий может оказаться значительно больше. Для продавца они заключаются в том, что если информация о таком соглашении попадет в налоговый орган, последуют санкции в виде штрафа и обязательного начисления неоплаченных налогов.

Привет, друзья! Кто меня давно читает, тот в курсе, что я — серийный ипотечник в Сбербанке, ВТБ и Банке Санкт-Петербург. Сей опыт навеял на меня мысли рассказать о некоторой хитрости досрочных погашений ипотеки именно в Сбербанке.

Среди комментариев есть очень емкие и ценные (я привожу их ниже, листайте галерею ). Уверена, они будут очень полезны многим, особенно тем, кто только взял ипотеку.

Читайте статью на канале. Листайте далее и смотрите самые ценные комментарии про опыт других людей, кто пробовал гасить ипотеку досрочно.

Читайте статью на канале. Листайте далее и смотрите самые ценные комментарии про опыт других людей, кто пробовал гасить ипотеку досрочно.

Мнение эксперта

Николаева Лилия Васильевна, эксперт по банковским продуктам

Задать вопрос эксперту

Важно! Регистрируется только договор купли-продажи квартиры. Дополнительное соглашение на покупку неотделимых улучшений на регистрацию не передается.

А если у вас еще есть вопросы, задавайте их мне!

Ипотека с недофинансированием – соглашаться ли на сделку?

Несмотря на то что Сбербанк лояльно относится к недофинансированию по ипотеке, подводные камни в таких соглашениях, безусловно, существуют.

Порядок получения ипотеки и оформления сделки

- Подготовка документов и подача заявки в Сбербанк.

- Одобрение суммы кредита.

- Одобрение квартиры. На этом этапе потребуются документы на будущую собственность.

- Подписание соглашений – кредита на недофинансирование по ипотеке, на покупку недвижимости и на неотделимые улучшения.

- Регистрация права собственности покупателя и залога в пользу банка.

- Снятие отметки о первоначальном залоге и последующая регистрация закладной и ипотечного договора.

- Передача денег продавцу.

Если налоговая служба все-таки заинтересуется сделкой, то стороны должны быть готовы к проверке своих источников дохода. Налоговая может доначислить НДФЛ и применить штрафные санкции.

Если после прочтения остались вопросы, дежурный юрист с радостью ответит на них. Для этого необходимо кликнуть по иконке в правом нижнем углу экрана.

Мнение эксперта

Николаева Лилия Васильевна, эксперт по банковским продуктам

Задать вопрос эксперту

Чем больше разница между суммами договоров кредитования и купли продажи, тем выше описанные риски. В случае существенного занижения государственные органы могут инициировать проверку. Тогда вам потребуется обосновать все суммы. А если у вас еще есть вопросы, задавайте их мне!

Программа недофинансирования по ипотеке сбербанка

- Недофинансирование возникает при заключении договора ипотеки, когда в ДКП указывается ее заниженная стоимость, выгодная продавцу.

- Недостающая часть суммы прописывается в соглашении на покупку неотделимых от квартиры улучшений. В этом качестве обычно выступают дорогостоящие строительные материалы, использованные при ремонте, современные коммуникации, высококвалифицированные работы.

- Банк выдает ссуду на основании двух документов – ДКП на квартиру и соглашения на покупку улучшений. Покупатель получает кредит на оплату полной стоимости квартиры, а продавец – общую сумму по двум договорам.

Читайте также: «Сбербанк Страхование» — Вход в Личный Кабинет по Номеру Телефона, Логину: Изменить и Удалить | «sberbankins.ru» — Официальный сайт

Этапы

- «Малосемейки» нельзя предоставлять в качестве гарантии исполнения обязательств.

- Квартиры с нестандартной планировкой, нишами вместо окон и другими подобными особенностями вряд ли подойдут (потому что впоследствии их будет сложно продать).

- Если у недвижимости несколько этажей, то перекрытия должны быть металлическими или железобетонными, то есть надежными, но не деревянными.

- Необходимо, чтобы санузел и кухня были отдельными, а все коммуникационные системы исправно функционировали.

- Внутренний паспорт РФ.

- Анкету о желании воспользоваться перекредитованием.

- Договор с первичным заимодавцем.

- Свидетельства официальной занятости и подтверждение источника стабильного дохода, например, заверенную работодателем копию трудовой или форму 2-НДФЛ.

- Выписку, содержащую сведения о непогашенном остатке.

- Справку, проясняющую ситуацию с задолженностями за последний год (есть они или их нет).

- Бумаги, связанные с предоставляемым в качестве обеспечения имуществом (после одобрения ходатайства вам скажут, какие именно).

Особенности ипотеки СБЕР. Сделала выводы спустя два года выплат ТРЁХ жилищных кредитов в разных банках | ЭКОНОМИКА | ИНВЕСТИЦИИ | Яндекс Дзен

Чтобы определить, где выгоднее рефинансировать ипотечный кредит, в Сбербанке или в каком-либо другом банке, следует проанализировать все плюсы и минусы его предложений. Этим и займемся.

Этим и займемся.

Мнение эксперта

Николаева Лилия Васильевна, эксперт по банковским продуктам

Задать вопрос эксперту

Таким образом, занижение цены при купле-продаже квартиры довольно распространено в настоящее время, и категорического «нет» от банка Вы не услышите. Впрочем, каждый банк вправе формулировать особые условия для заключения подобных сделок. А если у вас еще есть вопросы, задавайте их мне!

Заниженная стоимость квартиры в договоре при ипотеке: сделка с недофинансированием Сбербанк

Он достаточно строго определен и предполагает совершение ряда конкретных действий – как от должника, так и со стороны заимодавца. Итак, посмотрим, что следует предпринять.

Содержание:

- 0.1 Отвечает президент компании Century21 Zavidov Юрий Завидов:

- 0.2 Ипотека с недофинансированием – соглашаться ли на сделку?

- 1 Особенности ипотеки СБЕР. Сделала выводы спустя два года выплат ТРЁХ жилищных кредитов в разных банках

- 1. 1 Ипотека с недофинансированием – соглашаться ли на сделку?

- 1.2 Порядок получения ипотеки и оформления сделки

- 1.3 Программа недофинансирования по ипотеке сбербанка

- 1.3.1 Этапы

- 1.4 Заниженная стоимость квартиры в договоре при ипотеке: сделка с недофинансированием Сбербанк

- 1.

1 Ипотека с недофинансированием – соглашаться ли на сделку?

1 Ипотека с недофинансированием – соглашаться ли на сделку?🟠 Поучаствуйте в опросе и получите консультацию бесплатно:

Консультанты по недвижимости рассказали, зачем россиянам две ипотеки

Низкие ставки по ипотеке и программа реновации в Москве дали жителям столицы возможность взять не одну, а сразу несколько ипотек. Таких клиентов среди обращающихся к «Циан.Ипотека» около 7%. «Газета.Ru» разбиралась, кто и зачем берет по две-три ипотеки и как можно получить квартиру в обмен на комнату при реновации.

Примерно 13% обратившихся к «Циан.Ипотека» людей ранее уже брали ипотечный кредит, а у примерно 7% он еще не погашен, сообщили «Газете.Ru» в пресс-службе компании. Часть этих людей ищет рефинансирование, кто-то просто присматривается к новым условиям кредитования в связи с амортизацией действующего кредита, но есть и такие, кто берет вторую ипотеку в нагрузку к имеющейся, говорит глава сервиса Михаил Кочеров.

По его мнению, «серийные» ипотечники — это не массовое явление, но примечателен тот факт, что среди них более 41% оформляют ипотеку на новостройки, тогда как в среднем по рынку на новостройку берется 28% ипотек.

«Это позволяет предположить, что тут имеет место инвестиционная история — люди покупают квартиры «впрок» для последующей перепродажи или сдачи в аренду», — считает Кочеров.

Кто берет несколько ипотек

«Серийных» ипотечников эксперты условно делят на несколько групп. Первая покупает два жилья сразу и для улучшения своих жилищных условий, и, например, для того, чтобы переселить к себе поближе пожилых родителей или обеспечить будущий «угол» для детей.

«Чаще всего это происходит, когда первая задолженность уже почти погашена (или выплачено основное тело кредита). А предыдущий вариант можно, например, оставить детям или сдавать, чтобы покрыть ежемесячные выплаты», — пояснил «Газете.Ru» директор Департамента вторичного рынка «ИНКОМ-Недвижимость» Сергей Шлома.

Другой вариант – заемщики, которые хотели бы рефинансировать кредит, т.е. изначально они брали ипотеку по более высоким ставкам, а через некоторое время захотели изменить условия обслуживания кредита на более удобный вариант, продолжил Шлома. Но во-первых, рефинансирование всегда непростой вопрос и требует времени, а во-вторых, клиентам может приглянуться другое жилье, и тогда первая квартира остается «запасным аэродромом», который зачастую сдается в аренду для покрытия ежемесячных взносов.

В отдельную категорию агентства по недвижимости выносят тех, кто хотел вскочить в последний вагон уходящего поезда льготной ипотеки до 1 июля — и даже успел это сделать. Такие клиенты, приобретая первую на своем опыте недвижимость, подвержены различным информационным влияниям.

Например, появилась льготная ставка по ипотеке и новости о росте стоимости жилья, и такой тип клиентов скорее всего не будет разобраться в деталях, но на волне общей паники и ажиотажа может приобрести еще одну недвижимость, рассказал «Газете. Ru» региональный директор департамента жилой недвижимости и девелопмента земли Colliers Кирилл Голышев.

Ru» региональный директор департамента жилой недвижимости и девелопмента земли Colliers Кирилл Голышев.

«Однако такая незапланированная покупка потом становится тяжелой ношей для клиента, вследствие чего происходят расторжения сделок, рефинансирование, использование ипотечных каникул и всех возможных инструментов, чтобы избежать выплат или растянуть их на долгосрочную перспективу», — добавил Голышев.

И, наконец, последняя группа — покупатели, для которых второе жилье является инвестиционным.

«В этом случае очень часто берут две квартиры в новостройках, по завершении строительства одну сдают или продают. В Сбере и ВТБ можно взять до трех ипотек, если позволяют финансовые возможности», — рассказала «Газете.Ru» независимый консультант по недвижимости Елена Шалимова.

Главный мотивом для таких покупок является наиболее ранний этап входа в проект, отметил Кирилл Голышев из Colliers. При этом

инвестор, который хочет создать, например, бизнес по сдаче квартир в аренду, узнает о старте продаж нового проекта и заходит в него, имея небольшую сумму денег, распределяет эти средства сразу на несколько сделок для того, чтобы зафиксировать стоимость квартиры на раннем этапе реализации проекта.

В отличие от опытных инвесторов, у новичков нет средств, чтобы выкупить несколько объектов без кредитов.

«Чаще всего такие клиенты выбирают студии самых минимальных площадей, они могут быть в более центральных районах города, но в приоритете близость к транспортным развязкам и метро. Наиболее привлекательны небольшие проекты камерного формата, расположенные в локациях с большим отложенным спросом, то есть где всегда найдется клиент для перепродажи или сдачи квартиры в аренду», — сказал Голышев.

Такие клиенты стараются гасить ипотеку как можно скорее, понимая, что при этом они потеряют меньший объем денег, и могут остаться в плюсе, резюмировал он.

Комната превращается в квартиру

Для клиентов с очень ограниченными бюджетами, нуждающихся в разъезде, некоторые агенты предлагают поискать комнаты в домах, включенных в проект реновации в Москве. Покупка комнаты от 8 кв. м в ипотеку потребует минимума средств, но с лихвой окупится в перспективе.

«После переезда в новостройку жильцы продают новую двушку и разъезжаются уже по отдельным квартирам без доплат, потому что квартира той же площади «приобретает» 3-4 миллиона в стоимости в новом доме. В моей практике были семьи, которые брали две ипотеки в таких домах и потом в итоге получали два отдельных жилья», — рассказала Елена Шалимова.

В моей практике были семьи, которые брали две ипотеки в таких домах и потом в итоге получали два отдельных жилья», — рассказала Елена Шалимова.

вопросов, которые следует ожидать от ипотечных кредиторов

В процессе подачи ипотечного кредита ипотечные кредиторы оценивают свой риск и собирают доказательства того, что заемщик может и будет своевременно погашать кредит. Это доказательство включает в себя все, от вашего кредита и того, сколько денег вы зарабатываете, до вашей истории погашения.

В своем приложении вам, возможно, придется отвечать на сложные, личные и, казалось бы, тривиальные финансовые вопросы. Лучшее, что вы можете сделать, это быть готовым.

«Вы должны быть готовы объяснить любые несоответствия в вашей кредитной истории, такие как несвоевременная оплата счетов, передача в коллекторское агентство или банкротство», — говорит Дон Буп, ипотечный кредит в Linear Home Loans, базирующейся в округе Ориндж, Калифорния. «Если вы считаете, что такие ситуации возникнут, рекомендуется заранее подготовить даты, суммы и причины».

Прежде чем подать заявку, ознакомьтесь с необходимыми документами и вопросами, задаваемыми в заявках на ипотеку. А еще лучше подготовьте документы и получите предварительное одобрение кредитора.

Общие вопросы при подаче заявления на ипотеку

- Занятость и доход

- Долг

- Сбережения и активы

- Первоначальный взнос

- Цель займа

- Использование имущества и тип

- Созаемщик

- Время закрытия

Занятость и доход

- Где вы работаете?

- Сколько ты зарабатываешь? (От вас потребуется документировать доход с помощью копий налоговых деклараций, а также дать кредитору разрешение запросить расшифровку вашей налоговой декларации. Если вы получаете зарплату, вы предоставите копии платежных квитанций и W-2. Если вы вы работаете не по найму, вам, вероятно, потребуется предоставить деловые записи и другую документацию.)

- Как долго вы работаете?

- Как формируется ваш доход — стабильная зарплата или нерегулярный доход? (Если ваш доход варьируется или основан на бонусах или комиссионных, вам может потребоваться предоставить подробную информацию. )

)

)Что работает в вашу пользу: Вы можете доказать постоянную работу (два или более года) у одного и того же работодателя или по той же специальности.

Что усложняет заявку: Вы работаете не по найму или работаете по контракту.

Долг

- Какие повторяющиеся долги у вас есть? Это включает в себя автокредиты, алименты, студенческие кредиты и кредитные карты. (Вас могут попросить документально подтвердить повторяющиеся долги, предоставив копии счетов.)

Что работает в вашу пользу: Ваши ежемесячные платежи по долгам составляют 36 или менее процентов дохода до вычета налогов, и в последнее время вы не совершали крупных покупок (например, автомобиля).

Что усложняет заявку: Ваши кредитные карты исчерпаны, ваши ежемесячные платежи по долгам составляют более 36 процентов вашего дохода до налогообложения, вы недавно открыли несколько кредитных карт или у вас большие кредитные линии, которые вы не используя.

Сбережения и активы

- Сколько денег у тебя в банке?

- Сколько вы накопили на счетах 401(k), акциях, облигациях, паевых инвестиционных фондах и других инвестиционных счетах? (Вас попросят предоставить копии брокерских отчетов.)

Что работает в вашу пользу: Вы можете показать, что после закрытия у вас в банке будет сумма платежей по ипотеке как минимум за два месяца.

Что усложняет заявку: У вас будет мало денег в банке после внесения первоначального взноса и расходов на закрытие.

Первоначальный взнос

- Каков размер первоначального взноса?

- Откуда берутся деньги для первоначального взноса — все ли это из ваших сбережений, или часть из них поступила в виде подарка от семьи или гранта от некоммерческой организации? (Вам нужно будет документально подтвердить источник вашего первоначального взноса, предоставив копии банковских и брокерских выписок за несколько месяцев, а также письма от дарителей и грантодателей. )

)

)Что работает в вашу пользу: Первоначальный взнос поступает из сбережений или собственного капитала дома, который вы продаете. Еще лучше: первоначальный взнос составляет 20 процентов или более.

Что усложняет заявку: У вас возникли проблемы с документальным подтверждением происхождения вашего первоначального взноса.

Цель кредита

- Вы берете кредит для покупки дома или для рефинансирования текущей ипотеки?

- Если это рефинансирование, хотите ли вы снять наличные при закрытии? Если да, то сколько? Планируете ли вы использовать наличные деньги для достижения своих финансовых целей, таких как погашение долга по кредитной карте или ремонт вашего дома?

Что работает в вашу пользу: Ссуда предназначена для покупки дома или простого срочного рефинансирования без снятия наличных.

Что усложняет заявку: Вы получаете рефинансирование наличными.

Тип и назначение имущества

- Какой адрес?

- Планируете ли вы жить в доме круглый год или это недвижимость для инвестиций или отдыха? (Всегда будьте честны в своих намерениях в отношении недвижимости. Например, если это доходная недвижимость, вам понадобится кредит на инвестиционную недвижимость, условия которого отличаются от условий ипотеки на основное место жительства.)

- Это дом, дуплекс, кондоминиум или кооператив?

Что работает в вашу пользу: Этот отдельно стоящий дом для одной семьи предназначен для использования в качестве основного места жительства.

Что усложняет заявку: Недвижимость представляет собой дуплекс или кондоминиум, или будет использоваться в качестве дома для отдыха или доходной сдачи в аренду.

Созаемщик

- Вы подаете заявку на ипотеку с созаемщиком (например, партнером, супругом или другим членом семьи)?

Что работает в вашу пользу: Если ваш кредит нуждается в доработке, созаемщик с хорошей кредитной историей и стабильным доходом может повысить ваши шансы на одобрение и, возможно, на более крупный кредит.

Что усложняет заявку: Созаемщик с плохой кредитной историей или более высоким отношением долга к доходу (DTI) может снизить ваши шансы.

Срок закрытия

- Как быстро вы хотите закрыть?

Что работает в вашу пользу: Если вы предложите разумные сроки, большинство кредиторов могут согласовать желаемую дату закрытия.

Что усложняет заявку: Если вам нужно закрыть быстро, полезно быть как можно более организованным до подачи заявки и реагировать на любые вопросы, которые могут возникнуть у кредитора.

Примечание. «Сложно» не означает «невозможно». Это означает, что вам, возможно, придется предоставить больше документации, что решение по кредиту может занять больше времени, или вам, возможно, придется платить более высокие проценты и / или сборы. Другими словами, вы можете столкнуться с большим количеством препятствий и вопросов, чем заемщик с более простой заявкой на получение кредита.

Вопросы, которые никогда не следует задавать ипотечному кредитору

Хотя из приведенного выше списка может показаться, что ипотечные кредиторы могут спрашивать вас о чем угодно, по словам Даррина К. Инглиша (Darrin Q. English), старшего специалиста по кредитам на развитие сообщества в Quontic, есть несколько красных линий. , интернет-банк. Эти вопросы, по его словам, находятся в его списке «не задавать»:

- Сексуальная ориентация

- Инвалидность

- Планы расширения семьи (Кредитор может спросить, сколько у вас детей в настоящее время и их возраст, но он не может спросить, планируете ли вы иметь больше, или проводить дискриминацию на основе семейного положения.)

- Политические или религиозные убеждения

- История болезни

Кроме того, хотя кредитор может задать вопрос о некоторых из этих категорий, он не может проводить дискриминацию по признаку расы, религии, цвета кожи, возраста, семейного положения, пола или национального происхождения. В вашем штате могут быть и другие защищенные классы.

В вашем штате могут быть и другие защищенные классы.

Вопросы, которые вы должны задать своему кредитору

Хотя у вашего кредитора будет много вопросов к вам, вы также можете задать своему кредитору такие вопросы, как:

- Какой вид ипотечного кредита вы мне порекомендуете?

- Имею ли я право на участие в каких-либо программах помощи?

- Почему это моя процентная ставка/годовая процентная ставка?

- Вы выполняете жесткую проверку кредитоспособности?

- Могу ли я заблокировать свою ипотечную ставку и взимается ли за это плата?

- Какие расходы у меня будут при закрытии?

Какие документы необходимы для заявки на ипотеку?

Попросите у своего ипотечного кредитора список документов, которые вам понадобятся, чтобы вы могли начать подготовку файла заранее. Предусмотрите подкрепление каждого требования, которое вы предъявляете к своей заявке на ипотеку, документацией. Требования к документам различаются в зависимости от заявителей и кредиторов, но если, например, у вас есть IRA или доход от сдачи в аренду имущества, скорее всего, вам нужно будет это доказать.

Подтверждение дохода

Кредитор хочет знать, сможете ли вы погасить кредит. Как минимум, вам необходимо предоставить:

- Форму W-2 за предыдущий год

- Ваша последняя платежная квитанция

- Ваши налоговые декларации за прошлый год

В зависимости от вашей истории доходов и размера кредита вам, возможно, придется предъявить дополнительные документы. Например, для получения ипотечного кредита, когда вы работаете не по найму, часто требуется еще больше документации, например, отчеты о прибылях и убытках вашего бизнеса или 1099 форм, если вы работаете по контракту.

Заработок вне основной работы

Если вы зарабатываете деньги из других источников, вам также необходимо предоставить подробную информацию об этом. Тот, кто получает пособие на ребенка или алименты, скорее всего, должен будет показать кредитору копию решения о разводе. У лица, получающего доход от аренды имущества, могут попросить копию договора аренды.

Долги

Вам нужно будет составить полный список всех ваших долгов, включая кредитные карты, студенческие ссуды, автокредиты, алименты и выплаты на содержание детей, а также выписки с указанием остатков и минимальных ежемесячных платежей.

Активы

Будьте готовы представить перечень активов, включая банковские выписки, отчеты об инвестициях, пенсионные счета, права собственности на недвижимость и автомобили, а также любые другие важные предметы стоимости.

Банк хочет убедиться, что у вас достаточно сбережений, чтобы покрыть любые непредвиденные расходы после того, как вы закроете дом. Им также может потребоваться доказательство того, что вы заплатили первоначальный взнос со своего собственного счета, а не в качестве кредита от кого-то другого.

Прочие документы

Возможно, вам придется подписать форму IRS 4506-T, которая позволит кредитору получить расшифровку вашей налоговой декларации из IRS. В некоторых случаях кредитор хочет убедиться, что то, что вы заявили ему, соответствует тому, что вы заявили в IRS. Форма подтверждает, что вся информация в вашей форме W-2, 1099 или 1040 соответствует тому, что указано в вашей заявке на кредит.

Форма подтверждает, что вся информация в вашей форме W-2, 1099 или 1040 соответствует тому, что указано в вашей заявке на кредит.

Если вы были банкротом в течение последних нескольких лет, вас могут попросить предоставить документы об освобождении от банкротства. В некоторых случаях банкротство может появиться в вашем кредитном отчете на срок до 10 лет. Даже если с тех пор у вас хорошее финансовое положение, кредитор захочет убедиться, что вы рассчитались со своими кредиторами.

Дальнейшие действия

После того, как вы заполните заявку, не совершайте крупных покупок и не финансируйте что-либо до закрытия. Крупные финансовые шаги, подобные этим, могут повлиять на ваш риск как заемщика и ваш кредитный рейтинг, а также увеличить коэффициент DTI. Эти изменения могут потребовать сброса процесса андеррайтинга или могут полностью дисквалифицировать вас.

Какую информацию я должен предоставить кредитору, чтобы получить оценку кредита?

С 3 октября 2015 г. кредитные специалисты обязаны предоставлять вам оценку кредита после того, как вы предоставите определенную информацию.

Кредитные специалисты должны предоставить вам оценку кредита после того, как вы предоставите:

- ваше имя,

- ваш доход,

- ваш номер социального страхования (чтобы кредитор мог получить кредитный отчет),

- адрес объекта,

- оценка стоимости имущества, а

- желаемая сумма кредита.

Ваш специалист по кредитам не может требовать от вас предоставить документы, подтверждающие эту информацию, прежде чем предоставить вам оценку кредита.

Вы можете предоставить дополнительную информацию. Чем больше информации вы можете предоставить кредитному специалисту о своем финансовом положении, например, о долгах и источниках дохода, не связанных с заработной платой, тем более точной будет информация о вашей оценке кредита. Ваша оценка кредита также будет более полезной для вас, если вы сообщите кредитному специалисту, в каком виде кредита вы заинтересованы. Вы можете сообщить своему кредитному специалисту, интересуются ли вы:

Вы можете сообщить своему кредитному специалисту, интересуются ли вы:

- Фиксированная или регулируемая процентная ставка

- Определенная сумма первоначального взноса

- Определенный тип кредита (обычный, FHA, VA, USDA и т. д.)

- Особый вид премии по ипотечному страхованию (ежемесячная, авансовая или их комбинация)

- Оплата баллами авансом для снижения процентной ставки

- Получение кредиторских кредитов для покрытия расходов на закрытие в обмен на более высокую процентную ставку

- Уплата страховки домовладельца и/или налогов на недвижимость в составе ежемесячного платежа по ипотеке вместо того, чтобы платить их отдельно самостоятельно

- Блокировка процентной ставки вашим кредитором и на какой срок

См. образец формы оценки кредита с интерактивными советами и определениями.

Совет: прежде чем запрашивать оценку кредита, узнайте больше о вариантах ипотечного кредита и поговорите с несколькими кредиторами, чтобы понять, какие варианты доступны для вас.

Когда вы получаете оценку кредита, кредитор еще не утвердил или не отклонил вашу заявку на кредит. Получение оценки кредита показывает, какие условия кредита ожидает предложить кредитор, если вы решите двигаться вперед.

Примечание. Вы не получите оценку кредита, если подали заявку на ипотеку до 3 октября 2015 г. или если вы подаете заявку на обратную ипотеку. Для этих кредитов вы получите две формы – Оценку добросовестности (GFE) и первоначальное раскрытие информации о правде на кредит – вместо Оценки кредита. Если вы подаете заявку на HELOC, ссуду на производство жилья, не обеспеченную недвижимостью, или на ссуду в рамках определенных типов программ помощи покупателям жилья, вы не получите GFE или оценку ссуды, но вы должны получить справку. — раскрытие кредита.

Ver página en español

О нас

Мы — Бюро финансовой защиты прав потребителей (CFPB), правительственное учреждение США, которое следит за тем, чтобы банки, кредиторы и другие финансовые компании относились к вам справедливо.