Содержание

404 – Инструкции на СПРОСИ.ДОМ.РФ

На самом деле ответ на ваш вопрос находится ниже

Поиск

Ничего не найдено

Популярные инструкции

#Ипотека #IT-ипотека #Льготы

Условия программы льготной ипотеки для IT-специалистов

#Льготы

Как взять ипотеку с господдержкой по ставке до 7%?

#Программа 450 #Льготы

Помощь многодетным семьям в погашении ипотеки

#Льготы

Как воспользоваться «Семейной ипотекой»?

#Ипотека #Льготы #ДФО

Условия программы Дальневосточная ипотека

#Ипотека #Льготы

Сельская ипотека: вопросы и ответы

#Ипотека #Покупка

Как получить бесплатную консультацию о жилье?

Ваши вопросы

Все вопросы

#Программа 450 #Ипотека #IT-ипотека #ИЖС #Общие вопросы #Льготы #Эксплуатация #Продажа #Оформление собственности #Федеральные программы поддержки #Реструктуризация #Аренда #Покупка #Меры поддержки #ДФО

#Общие вопросы #Федеральные программы поддержки

Где посмотреть основные показатели национального проекта «Жилье и городская среда»?

#Ипотека #IT-ипотека #Льготы

Можно ли по программе IT-ипотеки приобрести квартиру по договору уступки по ДДУ от физического лица?

#Ипотека #Общие вопросы

Как узнать, кто запрашивал информацию о моей кредитной истории?

#ИЖС #Эксплуатация #Продажа #Покупка

Кадастровый инженер: кто он, чем занимается, как выбрать?

#Эксплуатация

Как снести объект недвижимости и снять его с кадастрового учета?

#Эксплуатация #Продажа

Почему после продажи квартиры у граждан-банкротов остаются долги по коммунальным платежам?

#Ипотека #Эксплуатация #Продажа #Покупка

Как узнать кадастровую стоимость недвижимости и чем она отличается от рыночной?

#Эксплуатация

Как узнать, кто запрашивал информацию о вашей недвижимости?

#Ипотека #IT-ипотека #Льготы

Какой предельный возраст для заемщика по программе IT-ипотеки?

#Эксплуатация #Покупка

Как узнать историю объекта недвижимости?

#ИЖС #Эксплуатация

Можно ли изменить вид разрешенного использования у садового участка?

#Оформление собственности

Нужно ли регистрировать недвижимость в Росреестре, если право собственности признано судом?

#Эксплуатация

Что делать собственнику при переименовании улицы?

#Ипотека

До какого возраста дают ипотеку?

#Аренда

Как подать договоры аренды и найма в Росреестр?

#Общие вопросы

Что такое хостел?

#Эксплуатация

Почему отключают горячую воду?

#Программа 450 #Ипотека

Популярные вопросы о программе помощи многодетным семьям

#Ипотека #Льготы #Меры поддержки

Популярные вопросы об оформлении дарственной на квартиру

#Ипотека #Льготы #ДФО

Популярные вопросы о программе «Дальневосточная ипотека»

#Оформление собственности

Популярные вопросы о наследстве

#Льготы #Меры поддержки

Популярные вопросы о материнском капитале

#Ипотека #Льготы #Меры поддержки #ДФО

Популярные вопросы о льготных ипотечных программах

#Продажа

Популярные вопросы о налогах при продаже квартиры

#Ипотека #Льготы #Покупка

Популярные вопросы о налоговом вычете

#Ипотека #Льготы #Меры поддержки

Популярные вопросы об ипотеке 7%

#Эксплуатация

Как получить временную прописку?

#Ипотека

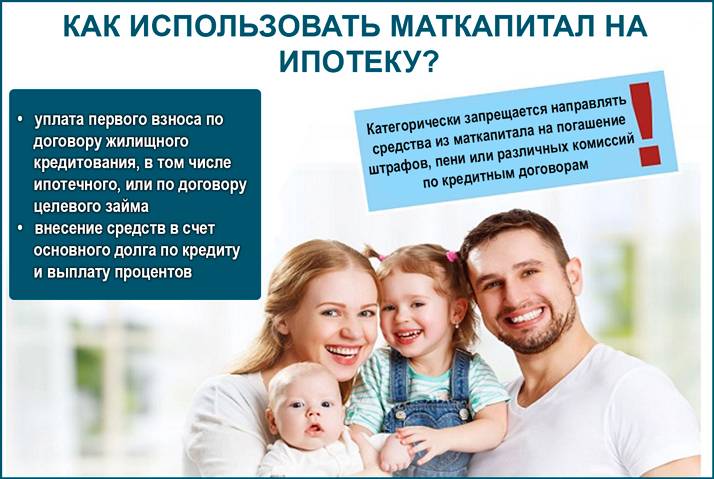

Можно ли использовать материнский капитал в семейной ипотеке?

#Ипотека #Продажа

Как продать квартиру, обремененную ипотекой?

#Эксплуатация

У меня нет временной регистрации в городе. Какой за это штраф?

Какой за это штраф?

#Оформление собственности

Я не помню, приватизирована ли моя квартира. Как это выяснить?

#Ипотека

Можно ли перевести ипотечный кредит на одного заемщика после развода?

#Эксплуатация #Аренда

Можно ли уточнить капитальный и текущий ремонт в договоре с наймодателем?

#Ипотека

Как получить выписку из реестра требований кредиторов?

#Льготы

Если у нас квартира 31 кв. м на 4 человека, можем ли мы улучшить свои жилищные условия?

#Ипотека #Покупка

Можно ли оформить предварительный договор купли-продажи вместо ДДУ для ипотечного кредита?

#Ипотека

Можно ли взять обычную ипотеку, а потом рефинансировать по семейной ипотеке?

#Эксплуатация

Имею ли я право прописать в квартиру кого-то без приватизации квартиры?

#Покупка

Законно ли поступает застройщик, если просит оплатить квартиру по ДДУ и оплатить заключение самого договора?

#Ипотека #Льготы

Можно ли рефинансировать ипотеку в случае рождения первого ребенка?

#Ипотека

Обязательно ли договор страхования должен быть заключен с тем же банком, который выдает ипотечный кредит?

#Ипотека

Могу ли я рассчитывать на рассрочку платежа по ипотеке в случае банкротства строительной компании?

#Ипотека #Покупка

Можно ли рефинансировать по программе «Семейная ипотека» кредит, оформленный на апартаменты?

#Ипотека #Оформление собственности

Как можно заключить договор дарения, если квартира, обремененная ипотекой, в залоге у ДОМ. РФ?

РФ?

#Эксплуатация

Что такое договор управления многоквартирным домом?

#Оформление собственности #Покупка

Какие документы должен предоставить застройщик в момент сдачи объекта долевого строительства?

#Льготы #Покупка

Если у меня есть жилье по договору социального найма, могу ли я приобрести дом или квартиру?

#Эксплуатация #Меры поддержки

Как узнать остаток маткапитала?

#ИЖС #Оформление собственности

Какие теплицы нужно ставить на кадастровый учет?

#Эксплуатация

Как принимать квартиру у застройщика в 2022 году?

#Льготы

Как рассчитываются выплаты на детей от 8 до 17 лет?

#Общие вопросы

Что такое комплексное освоение территорий?

#Общие вопросы

Что такое стандарт комплексного развития территорий?

#Аренда

Что такое залог при аренде квартиры?

#Общие вопросы

Кто такие взаимозависимые лица?

#Эксплуатация

Что такое доверительное управление квартирой?

#Общие вопросы

Чем первичный рынок недвижимости отличается от вторичного рынка?

#Ипотека

Нужно ли обращаться в АСВ, если в банке-банкроте оформлен кредит?

#Ипотека

Как обратиться в Агентство по страхованию вкладов для возмещения денежных средств по вкладу, если банк обанкротился?

#Общие вопросы

Сколько денег можно вернуть, если банк обанкротился?

#IT-ипотека

Какая зарплата должна быть у IT-специалиста для льготной ипотеки, если он живет в регионе и работает в московской компании?

#IT-ипотека

Можно ли сделать рефинансирование уже имеющейся ипотеки за счет льготной ипотеки для IT-специалистов?

#IT-ипотека

Что будет если IT-специалист с льготной ипотекой переведется в филиал компании в город с меньшим населением?

#IT-ипотека

Сохранятся ли условия льготной ипотеки, если у IT-специалиста снизится доход или он отправится в декрет?

#Оформление собственности

Какие постройки на загородном участке нужно регистрировать в Росреестре?

#Ипотека #IT-ипотека #Льготы

В каких регионах действует программа «Льготная ипотека для IT-специалистов»?

#Эксплуатация

Что такое капитальное строение?

#Ипотека

Что такое ипотечный залог?

#Ипотека #Льготы #ДФО

Можно ли получить льготную ипотеку на покупку апартаментов?

#Ипотека

Можно ли отказаться от страховки после оформления ипотеки?

#Эксплуатация

Как рассчитать площадь комнаты?

#Эксплуатация

Как работает мораторий на банкротство в 2022 году?

#Эксплуатация

Что такое евродвушка?

#Ипотека #Меры поддержки

Что делать, если не одобрили кредитные каникулы и нет возможности платить по кредиту?

#Ипотека

Что будет с ипотекой, если банк попал под санкции?

#Покупка

Покупать ли квартиру в 2022 году?

#Аренда

В каких случаях арендодатель может поднять плату за жилье?

#Ипотека #Меры поддержки

Что делать с валютной ипотекой в 2022 году?

#Эксплуатация

Что такое монолитный дом?

#Продажа

Что такое кабальная сделка?

#ИЖС #Аренда

Какие есть особенности договора аренды земельного участка?

#Ипотека #Льготы

На каких условиях выдают семейную ипотеку в 2022 году?

#Ипотека

Ипотека и налог в 35%: как это работает?

#ИЖС

Можно ли построить дом на землях сельскохозяйственного назначения?

#Эксплуатация

Что запрещено делать с общедомовым имуществом?

#Эксплуатация

Можно ли использовать общее имущество многоквартирного дома для получения прибыли?

#Эксплуатация

Кто несёт ответственность за состояние общедомового имущества?

#Эксплуатация

Что такое общедомовое имущество?

#Ипотека #Покупка

Можно ли взять часть дома в ипотеку?

#Эксплуатация

Инвентаризационная стоимость квартиры

#Ипотека

Можно ли оформить ипотеку без официального трудоустройства?

#Льготы

Как уменьшить коммунальные платежи на 50% и более уже в следующем месяце?

#Ипотека

Что делать с плавающей ставкой по ипотеке?

#Ипотека

Можно ли повторно получить имущественный налоговый вычет на проценты по ипотеке?

#Покупка

Могут ли родители получить налоговый вычет за недвижимость, оформленную на ребенка?

#Реструктуризация #Меры поддержки

Можно ли воспользоваться кредитными каникулами, если была реструктуризация?

#Эксплуатация

Как узнать кадастровую стоимость недвижимости?

#Ипотека #Покупка

Какие существуют виды налогового вычета при покупке жилья?

#Ипотека

Может ли поручитель требовать долг с основного заемщика?

#Меры поддержки

Что делать, если не прохожу по какому-то из условий кредитных каникул?

Все вопросы

Новости

Все новости

#Банки

Банк России снизил ключевую ставку до 7,5%

#Ипотека с господдержкой #Дальневосточная ипотека #Государственная поддержка

Дальневосточной ипотекой воспользовались уже более 1,1 тыс. врачей и учителей

#Налоги #Оформление наследства #Банкротсво

Верховный Суд: наследники банкрота не обязаны оплачивать долги по налогам

#Ипотека #Льготы #Меры поддержки

Как выбрать ипотеку онлайн?

Все новости

Остались вопросы?

Задавайте!

Выберите категорию

Общие вопросы

- Общие вопросы

- Федеральные программы поддержки

- Оформление собственности

- Реструктуризация

- Продажа

- Ипотека

- Эксплуатация

- Аренда

- Покупка

- ИЖС

- Льготы

- Программа 450

- Меры поддержки

- Ипотечные каникулы

- Банковские ставки

- Проверено

- IT-ипотека

- Жилищно-строительные кооперативы

- ДФО

- Ипотека с господдержкой

- Cемейная ипотека

- Льготная ипотека

- Сельская ипотека

- Дальневосточная ипотека

- Государственная поддержка

- Банки

- Покупка квартиры

- Продажа квартиры

- Покупка дома

- Продажа дома

- Покупка земельного участка

- Продажа земельного участка

- Земельные участки

- Апартаменты

- Вопросы по ипотеке

- Дальневосточный гектар

- Дарение имущества

- Долевая собственность

- Долевое строительство

- ЖКХ

- Задолженность

- Материнский капитал

- Молодая семья

- Многодетная семья

- Налоги

- Налоговые вычеты

- Оформление наследства

- Перепланировка и переустройство

- Прописка

- Рефинансирование

- Страхование

- Строительство дома

- Аварийное жилье

- Электронная подпись

- Кадастр

- Региональные программы

- ТСЖ

- Единый жилищный документ

- Восстановление документов

- Ремонт

- Дети

- Банкротсво

- Социальный наем

- Приватизация

- Рента

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ» и соглашаетесь с политикой обработки файлов cookie

РФ» и соглашаетесь с политикой обработки файлов cookie

Остались вопросы?

Задавайте!

Общие вопросы

- Общие вопросы

- Федеральные программы поддержки

- Оформление собственности

- Реструктуризация

- Продажа

- Ипотека

- Эксплуатация

- Аренда

- Покупка

- ИЖС

- Льготы

- Программа 450

- Меры поддержки

- Ипотечные каникулы

- Банковские ставки

- Проверено

- IT-ипотека

- Жилищно-строительные кооперативы

- ДФО

- Ипотека с господдержкой

- Cемейная ипотека

- Льготная ипотека

- Сельская ипотека

- Дальневосточная ипотека

- Государственная поддержка

- Банки

- Покупка квартиры

- Продажа квартиры

- Покупка дома

- Продажа дома

- Покупка земельного участка

- Продажа земельного участка

- Земельные участки

- Апартаменты

- Вопросы по ипотеке

- Дальневосточный гектар

- Дарение имущества

- Долевая собственность

- Долевое строительство

- ЖКХ

- Задолженность

- Материнский капитал

- Молодая семья

- Многодетная семья

- Налоги

- Налоговые вычеты

- Оформление наследства

- Перепланировка и переустройство

- Прописка

- Рефинансирование

- Страхование

- Строительство дома

- Аварийное жилье

- Электронная подпись

- Кадастр

- Региональные программы

- ТСЖ

- Единый жилищный документ

- Восстановление документов

- Ремонт

- Дети

- Банкротсво

- Социальный наем

- Приватизация

- Рента

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22

Или закажите обратный звонок

Общие вопросы

- Общие вопросы

- Федеральные программы поддержки

- Оформление собственности

- Реструктуризация

- Продажа

- Ипотека

- Эксплуатация

- Аренда

- Покупка

- ИЖС

- Льготы

- Программа 450

- Меры поддержки

- Ипотечные каникулы

- Банковские ставки

- Проверено

- IT-ипотека

- Жилищно-строительные кооперативы

- ДФО

- Ипотека с господдержкой

- Cемейная ипотека

- Льготная ипотека

- Сельская ипотека

- Дальневосточная ипотека

- Государственная поддержка

- Банки

- Покупка квартиры

- Продажа квартиры

- Покупка дома

- Продажа дома

- Покупка земельного участка

- Продажа земельного участка

- Земельные участки

- Апартаменты

- Вопросы по ипотеке

- Дальневосточный гектар

- Дарение имущества

- Долевая собственность

- Долевое строительство

- ЖКХ

- Задолженность

- Материнский капитал

- Молодая семья

- Многодетная семья

- Налоги

- Налоговые вычеты

- Оформление наследства

- Перепланировка и переустройство

- Прописка

- Рефинансирование

- Страхование

- Строительство дома

- Аварийное жилье

- Электронная подпись

- Кадастр

- Региональные программы

- ТСЖ

- Единый жилищный документ

- Восстановление документов

- Ремонт

- Дети

- Банкротсво

- Социальный наем

- Приватизация

- Рента

Это поле обязательно для заполнения

Это поле обязательно для заполнения

404 – Инструкции на СПРОСИ.

ДОМ.РФ

ДОМ.РФ

На самом деле ответ на ваш вопрос находится ниже

Поиск

Ничего не найдено

Популярные инструкции

#Ипотека #IT-ипотека #Льготы

Условия программы льготной ипотеки для IT-специалистов

#Льготы

Как взять ипотеку с господдержкой по ставке до 7%?

#Программа 450 #Льготы

Помощь многодетным семьям в погашении ипотеки

#Льготы

Как воспользоваться «Семейной ипотекой»?

#Ипотека #Льготы #ДФО

Условия программы Дальневосточная ипотека

#Ипотека #Льготы

Сельская ипотека: вопросы и ответы

#Ипотека #Покупка

Как получить бесплатную консультацию о жилье?

Ваши вопросы

Все вопросы

#Программа 450 #Ипотека #IT-ипотека #ИЖС #Общие вопросы #Льготы #Эксплуатация #Продажа #Оформление собственности #Федеральные программы поддержки #Реструктуризация #Аренда #Покупка #Меры поддержки #ДФО

#Общие вопросы #Федеральные программы поддержки

Где посмотреть основные показатели национального проекта «Жилье и городская среда»?

#Ипотека #IT-ипотека #Льготы

Можно ли по программе IT-ипотеки приобрести квартиру по договору уступки по ДДУ от физического лица?

#Ипотека #Общие вопросы

Как узнать, кто запрашивал информацию о моей кредитной истории?

#ИЖС #Эксплуатация #Продажа #Покупка

Кадастровый инженер: кто он, чем занимается, как выбрать?

#Эксплуатация

Как снести объект недвижимости и снять его с кадастрового учета?

#Эксплуатация #Продажа

Почему после продажи квартиры у граждан-банкротов остаются долги по коммунальным платежам?

#Ипотека #Эксплуатация #Продажа #Покупка

Как узнать кадастровую стоимость недвижимости и чем она отличается от рыночной?

#Эксплуатация

Как узнать, кто запрашивал информацию о вашей недвижимости?

#Ипотека #IT-ипотека #Льготы

Какой предельный возраст для заемщика по программе IT-ипотеки?

#Эксплуатация #Покупка

Как узнать историю объекта недвижимости?

#ИЖС #Эксплуатация

Можно ли изменить вид разрешенного использования у садового участка?

#Оформление собственности

Нужно ли регистрировать недвижимость в Росреестре, если право собственности признано судом?

#Эксплуатация

Что делать собственнику при переименовании улицы?

#Ипотека

До какого возраста дают ипотеку?

#Аренда

Как подать договоры аренды и найма в Росреестр?

#Общие вопросы

Что такое хостел?

#Эксплуатация

Почему отключают горячую воду?

#Программа 450 #Ипотека

Популярные вопросы о программе помощи многодетным семьям

#Ипотека #Льготы #Меры поддержки

Популярные вопросы об оформлении дарственной на квартиру

#Ипотека #Льготы #ДФО

Популярные вопросы о программе «Дальневосточная ипотека»

#Оформление собственности

Популярные вопросы о наследстве

#Льготы #Меры поддержки

Популярные вопросы о материнском капитале

#Ипотека #Льготы #Меры поддержки #ДФО

Популярные вопросы о льготных ипотечных программах

#Продажа

Популярные вопросы о налогах при продаже квартиры

#Ипотека #Льготы #Покупка

Популярные вопросы о налоговом вычете

#Ипотека #Льготы #Меры поддержки

Популярные вопросы об ипотеке 7%

#Эксплуатация

Как получить временную прописку?

#Ипотека

Можно ли использовать материнский капитал в семейной ипотеке?

#Ипотека #Продажа

Как продать квартиру, обремененную ипотекой?

#Эксплуатация

У меня нет временной регистрации в городе. Какой за это штраф?

Какой за это штраф?

#Оформление собственности

Я не помню, приватизирована ли моя квартира. Как это выяснить?

#Ипотека

Можно ли перевести ипотечный кредит на одного заемщика после развода?

#Эксплуатация #Аренда

Можно ли уточнить капитальный и текущий ремонт в договоре с наймодателем?

#Ипотека

Как получить выписку из реестра требований кредиторов?

#Льготы

Если у нас квартира 31 кв. м на 4 человека, можем ли мы улучшить свои жилищные условия?

#Ипотека #Покупка

Можно ли оформить предварительный договор купли-продажи вместо ДДУ для ипотечного кредита?

#Ипотека

Можно ли взять обычную ипотеку, а потом рефинансировать по семейной ипотеке?

#Эксплуатация

Имею ли я право прописать в квартиру кого-то без приватизации квартиры?

#Покупка

Законно ли поступает застройщик, если просит оплатить квартиру по ДДУ и оплатить заключение самого договора?

#Ипотека #Льготы

Можно ли рефинансировать ипотеку в случае рождения первого ребенка?

#Ипотека

Обязательно ли договор страхования должен быть заключен с тем же банком, который выдает ипотечный кредит?

#Ипотека

Могу ли я рассчитывать на рассрочку платежа по ипотеке в случае банкротства строительной компании?

#Ипотека #Покупка

Можно ли рефинансировать по программе «Семейная ипотека» кредит, оформленный на апартаменты?

#Ипотека #Оформление собственности

Как можно заключить договор дарения, если квартира, обремененная ипотекой, в залоге у ДОМ. РФ?

РФ?

#Эксплуатация

Что такое договор управления многоквартирным домом?

#Оформление собственности #Покупка

Какие документы должен предоставить застройщик в момент сдачи объекта долевого строительства?

#Льготы #Покупка

Если у меня есть жилье по договору социального найма, могу ли я приобрести дом или квартиру?

#Эксплуатация #Меры поддержки

Как узнать остаток маткапитала?

#ИЖС #Оформление собственности

Какие теплицы нужно ставить на кадастровый учет?

#Эксплуатация

Как принимать квартиру у застройщика в 2022 году?

#Льготы

Как рассчитываются выплаты на детей от 8 до 17 лет?

#Общие вопросы

Что такое комплексное освоение территорий?

#Общие вопросы

Что такое стандарт комплексного развития территорий?

#Аренда

Что такое залог при аренде квартиры?

#Общие вопросы

Кто такие взаимозависимые лица?

#Эксплуатация

Что такое доверительное управление квартирой?

#Общие вопросы

Чем первичный рынок недвижимости отличается от вторичного рынка?

#Ипотека

Нужно ли обращаться в АСВ, если в банке-банкроте оформлен кредит?

#Ипотека

Как обратиться в Агентство по страхованию вкладов для возмещения денежных средств по вкладу, если банк обанкротился?

#Общие вопросы

Сколько денег можно вернуть, если банк обанкротился?

#IT-ипотека

Какая зарплата должна быть у IT-специалиста для льготной ипотеки, если он живет в регионе и работает в московской компании?

#IT-ипотека

Можно ли сделать рефинансирование уже имеющейся ипотеки за счет льготной ипотеки для IT-специалистов?

#IT-ипотека

Что будет если IT-специалист с льготной ипотекой переведется в филиал компании в город с меньшим населением?

#IT-ипотека

Сохранятся ли условия льготной ипотеки, если у IT-специалиста снизится доход или он отправится в декрет?

#Оформление собственности

Какие постройки на загородном участке нужно регистрировать в Росреестре?

#Ипотека #IT-ипотека #Льготы

В каких регионах действует программа «Льготная ипотека для IT-специалистов»?

#Эксплуатация

Что такое капитальное строение?

#Ипотека

Что такое ипотечный залог?

#Ипотека #Льготы #ДФО

Можно ли получить льготную ипотеку на покупку апартаментов?

#Ипотека

Можно ли отказаться от страховки после оформления ипотеки?

#Эксплуатация

Как рассчитать площадь комнаты?

#Эксплуатация

Как работает мораторий на банкротство в 2022 году?

#Эксплуатация

Что такое евродвушка?

#Ипотека #Меры поддержки

Что делать, если не одобрили кредитные каникулы и нет возможности платить по кредиту?

#Ипотека

Что будет с ипотекой, если банк попал под санкции?

#Покупка

Покупать ли квартиру в 2022 году?

#Аренда

В каких случаях арендодатель может поднять плату за жилье?

#Ипотека #Меры поддержки

Что делать с валютной ипотекой в 2022 году?

#Эксплуатация

Что такое монолитный дом?

#Продажа

Что такое кабальная сделка?

#ИЖС #Аренда

Какие есть особенности договора аренды земельного участка?

#Ипотека #Льготы

На каких условиях выдают семейную ипотеку в 2022 году?

#Ипотека

Ипотека и налог в 35%: как это работает?

#ИЖС

Можно ли построить дом на землях сельскохозяйственного назначения?

#Эксплуатация

Что запрещено делать с общедомовым имуществом?

#Эксплуатация

Можно ли использовать общее имущество многоквартирного дома для получения прибыли?

#Эксплуатация

Кто несёт ответственность за состояние общедомового имущества?

#Эксплуатация

Что такое общедомовое имущество?

#Ипотека #Покупка

Можно ли взять часть дома в ипотеку?

#Эксплуатация

Инвентаризационная стоимость квартиры

#Ипотека

Можно ли оформить ипотеку без официального трудоустройства?

#Льготы

Как уменьшить коммунальные платежи на 50% и более уже в следующем месяце?

#Ипотека

Что делать с плавающей ставкой по ипотеке?

#Ипотека

Можно ли повторно получить имущественный налоговый вычет на проценты по ипотеке?

#Покупка

Могут ли родители получить налоговый вычет за недвижимость, оформленную на ребенка?

#Реструктуризация #Меры поддержки

Можно ли воспользоваться кредитными каникулами, если была реструктуризация?

#Эксплуатация

Как узнать кадастровую стоимость недвижимости?

#Ипотека #Покупка

Какие существуют виды налогового вычета при покупке жилья?

#Ипотека

Может ли поручитель требовать долг с основного заемщика?

#Меры поддержки

Что делать, если не прохожу по какому-то из условий кредитных каникул?

Все вопросы

Новости

Все новости

#Банки

Банк России снизил ключевую ставку до 7,5%

#Ипотека с господдержкой #Дальневосточная ипотека #Государственная поддержка

Дальневосточной ипотекой воспользовались уже более 1,1 тыс. врачей и учителей

#Налоги #Оформление наследства #Банкротсво

Верховный Суд: наследники банкрота не обязаны оплачивать долги по налогам

#Ипотека #Льготы #Меры поддержки

Как выбрать ипотеку онлайн?

Все новости

Остались вопросы?

Задавайте!

Выберите категорию

Общие вопросы

- Общие вопросы

- Федеральные программы поддержки

- Оформление собственности

- Реструктуризация

- Продажа

- Ипотека

- Эксплуатация

- Аренда

- Покупка

- ИЖС

- Льготы

- Программа 450

- Меры поддержки

- Ипотечные каникулы

- Банковские ставки

- Проверено

- IT-ипотека

- Жилищно-строительные кооперативы

- ДФО

- Ипотека с господдержкой

- Cемейная ипотека

- Льготная ипотека

- Сельская ипотека

- Дальневосточная ипотека

- Государственная поддержка

- Банки

- Покупка квартиры

- Продажа квартиры

- Покупка дома

- Продажа дома

- Покупка земельного участка

- Продажа земельного участка

- Земельные участки

- Апартаменты

- Вопросы по ипотеке

- Дальневосточный гектар

- Дарение имущества

- Долевая собственность

- Долевое строительство

- ЖКХ

- Задолженность

- Материнский капитал

- Молодая семья

- Многодетная семья

- Налоги

- Налоговые вычеты

- Оформление наследства

- Перепланировка и переустройство

- Прописка

- Рефинансирование

- Страхование

- Строительство дома

- Аварийное жилье

- Электронная подпись

- Кадастр

- Региональные программы

- ТСЖ

- Единый жилищный документ

- Восстановление документов

- Ремонт

- Дети

- Банкротсво

- Социальный наем

- Приватизация

- Рента

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ» и соглашаетесь с политикой обработки файлов cookie

РФ» и соглашаетесь с политикой обработки файлов cookie

Остались вопросы?

Задавайте!

Общие вопросы

- Общие вопросы

- Федеральные программы поддержки

- Оформление собственности

- Реструктуризация

- Продажа

- Ипотека

- Эксплуатация

- Аренда

- Покупка

- ИЖС

- Льготы

- Программа 450

- Меры поддержки

- Ипотечные каникулы

- Банковские ставки

- Проверено

- IT-ипотека

- Жилищно-строительные кооперативы

- ДФО

- Ипотека с господдержкой

- Cемейная ипотека

- Льготная ипотека

- Сельская ипотека

- Дальневосточная ипотека

- Государственная поддержка

- Банки

- Покупка квартиры

- Продажа квартиры

- Покупка дома

- Продажа дома

- Покупка земельного участка

- Продажа земельного участка

- Земельные участки

- Апартаменты

- Вопросы по ипотеке

- Дальневосточный гектар

- Дарение имущества

- Долевая собственность

- Долевое строительство

- ЖКХ

- Задолженность

- Материнский капитал

- Молодая семья

- Многодетная семья

- Налоги

- Налоговые вычеты

- Оформление наследства

- Перепланировка и переустройство

- Прописка

- Рефинансирование

- Страхование

- Строительство дома

- Аварийное жилье

- Электронная подпись

- Кадастр

- Региональные программы

- ТСЖ

- Единый жилищный документ

- Восстановление документов

- Ремонт

- Дети

- Банкротсво

- Социальный наем

- Приватизация

- Рента

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22

Или закажите обратный звонок

Общие вопросы

- Общие вопросы

- Федеральные программы поддержки

- Оформление собственности

- Реструктуризация

- Продажа

- Ипотека

- Эксплуатация

- Аренда

- Покупка

- ИЖС

- Льготы

- Программа 450

- Меры поддержки

- Ипотечные каникулы

- Банковские ставки

- Проверено

- IT-ипотека

- Жилищно-строительные кооперативы

- ДФО

- Ипотека с господдержкой

- Cемейная ипотека

- Льготная ипотека

- Сельская ипотека

- Дальневосточная ипотека

- Государственная поддержка

- Банки

- Покупка квартиры

- Продажа квартиры

- Покупка дома

- Продажа дома

- Покупка земельного участка

- Продажа земельного участка

- Земельные участки

- Апартаменты

- Вопросы по ипотеке

- Дальневосточный гектар

- Дарение имущества

- Долевая собственность

- Долевое строительство

- ЖКХ

- Задолженность

- Материнский капитал

- Молодая семья

- Многодетная семья

- Налоги

- Налоговые вычеты

- Оформление наследства

- Перепланировка и переустройство

- Прописка

- Рефинансирование

- Страхование

- Строительство дома

- Аварийное жилье

- Электронная подпись

- Кадастр

- Региональные программы

- ТСЖ

- Единый жилищный документ

- Восстановление документов

- Ремонт

- Дети

- Банкротсво

- Социальный наем

- Приватизация

- Рента

Это поле обязательно для заполнения

Это поле обязательно для заполнения

Материнский капитал на покупку жилья у близкого родственника \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Материнский капитал на покупку жилья у близкого родственника

Подборка наиболее важных документов по запросу Материнский капитал на покупку жилья у близкого родственника (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Материнский капитал:

- Возврат материнского капитала

- Выделение долей по материнскому капиталу

- Документы для материнского капитала

- Документы на материнский капитал

- Единовременная выплата за счет средств материнского капитала

- Ещё…

- Купля-продажа жилья:

- 3 ндфл при продаже квартиры

- 3-НДФЛ покупка квартиры 2018

- 3-НДФЛ покупка квартиры 2019

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ покупка квартиры документы

- Ещё…

Судебная практика: Материнский капитал на покупку жилья у близкого родственника

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 15.06.2021 N 49-КГ21-13-К6

Требование: О разделе совместно нажитого имущества супругов.

Обстоятельства: Истица ссылается на то, что в период брака сторонами была приобретена квартира, однако брак был расторгнут.

Решение: Дело направлено на новое апелляционное рассмотрение, поскольку суды, формально сославшись на то, что средства материнского (семейного) капитала были направлены на приобретение иной квартиры, нежели подлежащей разделу, не учли, что родители не выполнили обязательства по наделению детей долями в праве собственности на жилье. Также суды не учли, что дети зарегистрированы, проживают в спорной квартире, являющейся их единственным жильем, и имеют право на долю в спорном имуществе в связи с реализацией их права на материнский капитал.Ремеева Л.Р., обращаясь с настоящим иском о разделе имущества в том числе в интересах несовершеннолетних детей, указывала на то, что спорная трехкомнатная квартира приобреталась для проживания семьи; она была приобретена с использованием заемных денежных средств, которые предоставили близкие родственники; для исполнения обязательства по возврату этих средств супругами была приобретена однокомнатная квартира с использованием средств материнского (семейного) капитала, которая впоследствии отчуждена родственникам истца. В спорной квартире с момента ее приобретения зарегистрированы и проживают дети, для которых она является единственным жильем.

В спорной квартире с момента ее приобретения зарегистрированы и проживают дети, для которых она является единственным жильем.

Статьи, комментарии, ответы на вопросы: Материнский капитал на покупку жилья у близкого родственника

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Комментарий к Федеральному закону от 24 апреля 2008 г. N 48-ФЗ «Об опеке и попечительстве»

(постатейный)

(Куропацкая Е.Г., Темникова Н.А., Попова О.С.)

(Подготовлен для системы КонсультантПлюс, 2015)Возвращаясь к теме распоряжения средствами материнского капитала, следует отметить следующее: согласно позиции, изложенной в письме Минэкономразвития РФ от 22 сентября 2010 года N д23-3764 «По отдельным вопросам государственной регистрации договоров купли-продажи жилых помещений, приобретенных с использованием средств материнского (семейного) капитала», при рассмотрении вопроса о возможности осуществления государственной регистрации договора купли-продажи жилого помещения, приобретенного с использованием средств материнского (семейного) капитала, заключаемого между несовершеннолетним (не достигшим четырнадцати лет) и близкими родственниками, положения п. 3 ст. 37 ГК РФ применению не подлежат. При этом под запрет, устанавливаемый п. 3 ст. 37 ГК РФ, подпадают сделки между несовершеннолетним и близкими родственниками, направленные на отчуждение жилого помещения, приобретенного с использованием средств материнского (семейного) капитала.

3 ст. 37 ГК РФ применению не подлежат. При этом под запрет, устанавливаемый п. 3 ст. 37 ГК РФ, подпадают сделки между несовершеннолетним и близкими родственниками, направленные на отчуждение жилого помещения, приобретенного с использованием средств материнского (семейного) капитала.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Об оформлении долей в праве общей собственности на жилое помещение, приобретенное с использованием средств материнского (семейного) капитала.

(Письмо Минэкономразвития России от 23.12.2016 N ОГ-Д23-14771)Согласно пункту 3 статьи 37 ГК опекун, попечитель, их супруги и близкие родственники не вправе совершать сделки с подопечным, за исключением передачи имущества подопечному в качестве дара или в безвозмездное пользование, а также представлять подопечного при заключении сделок или ведении судебных дел между подопечным и супругом опекуна или попечителя и их близкими родственниками.

Нормативные акты: Материнский капитал на покупку жилья у близкого родственника

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Росреестра от 10.07.2019 N 14-06814-ГЕ/19

(вместе с Минэкономразвития России от 25.06.2019 N Д23и-21347 «О рассмотрении обращения»)Департаментом недвижимости Минэкономразвития России рассмотрено обращение по вопросу о возможности осуществления государственной регистрации перехода права на основании договора купли-продажи жилого помещения, приобретенного с использованием средств материнского капитала, заключаемого между несовершеннолетним (не достигшим четырнадцати лет), выступающим в качестве покупателя, с близким родственником, выступающим в качестве продавца.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Минэкономразвития РФ от 28. 06.2011 N Д23-2738

06.2011 N Д23-2738

«О рассмотрении обращения»Учитывая изложенное, по мнению Департамента, запрет, установленный пунктом 3 статьи 37 Кодекса, распространяется на сделки, направленные на приобретение жилого помещения с использованием средств МСК, непосредственными участниками которых являются несовершеннолетние и близкие родственники.

Квартира ранее оплачена маткапиталом: нюансы покупки

Покупка квартиры у семьи, использовавшей материнский капитал, – это всегда дополнительный риск для нового покупателя. Если продавец не соблюдал закон, то сделку можно легко оспорить, а покупатель останется без жилья и без денег. Рассказываем, на что прежде всего необходимо обратить внимание при покупке жилья, ранее оплаченного маткапиталом.

Жилье с маткапиталом. Особенности сделки

• Необходимость выделить доли детям

Материнский капитал можно использовать при покупке жилья как за собственные деньги, так и в ипотеку. Сертификат с маткапиталом – именной. Обычно он оформляется на маму, но деньги принадлежат всем членам семьи. «Материнский капитал – это семейный капитал. Поэтому если семья решила купить квартиру и оплатить ее маткапиталом, то доли в таком жилье должны быть выделены всем: обоим родителям и их детям. Только после этого семья имеет право начать новую сделку по продаже этого жилья», – поясняет Константин Барсуков, генеральный директор «Релайт-Недвижимость», член Российской Гильдии риелторов.

«Материнский капитал – это семейный капитал. Поэтому если семья решила купить квартиру и оплатить ее маткапиталом, то доли в таком жилье должны быть выделены всем: обоим родителям и их детям. Только после этого семья имеет право начать новую сделку по продаже этого жилья», – поясняет Константин Барсуков, генеральный директор «Релайт-Недвижимость», член Российской Гильдии риелторов.

• Получение согласия органов опеки

Перед сделкой продавцам необходимо сделать еще один важный шаг – получить разрешение органов опеки. В России нет четкого регламента этой процедуры. В каждом регионе своя практика и разные сроки согласования. Обычно – две-три недели. При этом продавец должен предоставить в опеку массу документов: и по продаваемому и по приобретаемому взамен жилью. По словам Барсукова, опека вообще может не разрешить продать жилье, если посчитает, что родители ухудшают жилищные условия детей. Так что доли в новом жилье должны быть как минимум равноценны старым и по площади, и по стоимости.

• Закрытие ипотеки

Непогашенный кредит продавца сильно отягощает сделку, а иногда делает ее и вовсе невозможной.

Дело в том, что банки не берут в залог имущество, доли в котором есть у детей. Это понятно: если родители не смогут выплачивать ипотеку, забрать такую квартиру не получится. Это тоже понимают в Пенсионном фонде РФ (ПФР), который хранит и распределяет средства маткапитала. Поэтому ПФР разрешает выделить детям доли позже – после погашения кредита и снятия обременения с квартиры. Сделать это надо в течении 6 месяцев после закрытия ипотеки и снятия обременения. Для этого родители пишут в ПФР соответствующее заявление, которое заверяется нотариально. Получается замкнутый круг: чтобы продать квартиру в ипотеке с маткапиталом, надо сначала выделить доли детям, для этого необходимо согласие банка, банк – против.

Константин Барсуков описывает два наиболее распространенных способа решения проблемы. Продавцы либо предлагают хорошую скидку на квартиру, либо возвращают обратно в Пенсионный Фонд средства маткапитала, уже использованные на погашение ипотечного кредита.

«Механизм такого возврата законом не описан, хотя и не запрещен. Это значит, что он находится вне правового поля и является спорным, так как может нарушать имущественные права несовершеннолетних», – комментирует Барсуков.

Депутаты Госдумы работают над законопроектом, который облегчит продажу ипотечного жилья с использованием маткапитала. «Сейчас есть законодательная инициатива, в которой речь идет о возможности наделить детей долями не в той квартире, на которую потрачен маткапитал, а в другой или разрешить возврат средств материнского капитала, использованных на погашение ипотеки, в ПФР. Если этот законопроект будет принят, то это существенно облегчит жизнь тем, кто использовал маткапитал на улучшение жилищных условий», – рассказывает Константин Барсуков.

Риски покупателя и способы решения сложностей

• Что делать ,если продавец скрыл использование маткапитала

Продавец использовал маткапитал, доли детям не выделил, нарушил свои обязательства перед ПФР, а впоследствии при продаже квартиры скрыл все это от покупателя.

Такие ситуации, как говорят риелторы, случаются нередко. Причем продавцы не всегда умышленно скрывают факт использования маткапитала. Бывают случаи, когда сразу при оплате квартиры выделить доли детям в собственность невозможно. Например, когда родители покупают квартиру в строящемся доме. Прежде чем стать собственниками жилья и распределить доли, надо дождаться, когда дом будет сдан. После ввода объекта в эксплуатацию родитель в течение 6 месяцев обязан выделить в новом жилье доли детям.

«Отлаженного механизма контроля за выделением долей в стране пока нет», – говорит Константин Барсуков. Поэтому некоторые родители могут «забыть» это сделать, нарушив таким образом правило распоряжения государственной субсидией.

Это самая рискованная ситуация для покупателя. Ведь для того чтобы продать квартиру, собственник обязан сначала выделить детям доли, зарегистрировать этот факт в Росреестре, а потом уже распоряжаться недвижимостью. Иначе впоследствии такую сделку можно легко признать недействительной в суде. Объект вернется к продавцу. А добросовестный покупатель лишится жилья и, возможно, денег. По словам Барсукова, суд хоть и обяжет продавца вернуть деньги, но по факту сделать это будет очень сложно: скорее всего, к моменту решения суда продавец уже успеет их потратить и будет возвращать небольшими частями в течение многих лет. «Поэтому покупать квартиру, в которой были подобного рода нарушения, категорически нельзя!» – говорит эксперт. Он отмечает, что оспорить сделку впоследствии может любое заинтересованное лицо: прокурор, органы опеки, сам ребенок, бабушка и т. д. «Сроки исковой давности в случае с несовершеннолетними растягиваются на долгие годы. Срок складывается из периода до наступления совершеннолетия плюс три года. Например, если сделка состоялась, когда ребенку было 3 года, то срок давности – 18 лет, то есть 15 лет до наступления совершеннолетия плюс 3 года по закону», – рассказывает Барсуков.

«На рассмотрении в Госдуме уже находится предложение (которое уже прошло первое чтение) ввести обязательную фиксацию в Росреестре факта использования маткапитала при покупке недвижимости или при направлении субсидии на погашение ипотечного кредита (или на другое улучшение жилищных условий). Предоставлять информацию Росреестру должен будет ПФР. Это позволит создать механизм контроля использования маткапитала при покупке жилья», – поясняет Константин Барсуков.

• Как самостоятельно проверить квартиру на использование маткапитала

Если у продавца есть маленькие дети, то покупателю сразу нужно выяснить, был ли использован материнский капитал при покупке жилья. Если маткапитал был использован непосредственно на покупку жилья, то это легко проверяется. В договоре купли-продажи жилья всегда делается запись о передаче маткапитала для частичной или полной его оплаты. Покупателю надо попросить этот документ у продавца и изучить его.

Сложнее проверить, не использовался ли материнский капитал на погашение ипотеки. Напрямую через ЕГРН это сделать нельзя – там сейчас не ставится такая отметка. Остаётся косвенный способ проверки.

«Покупателю нужно запросить у продавца выписку из ПФР об остатке средств материнского капитала на счету. Если у человека не возникало право на маткапитал, то в документе будет написано, что средства не начислялись. Если средства начислены, то мы смотрим сумму остатка. Если сумма полная, то средства не использовались. Если маткапитал был начислен и средства использовались, то мы смотрим, куда они были потрачены», – говорит Барсуков.

Также, если покупается квартира, которую продавец приобретал с ипотечным кредитом, можно попросить выписку по кредитному счету и распечатку графика платежей. «Если ипотека гасилась за счёт маткапитала, то в этих документах это будет видно – придёт сумма равная средствам маткапитала единым пулом. Таким образом, сейчас есть только косвенные способы проверки использования продавцом маткапитала при покупке квартиры. Но их обязательно надо использовать», – говорит Барсуков.

• Продавец уверяет, что доли детей в другой квартире. Это законно?

Продавец сказал, что использовал маткапитал, но заверил, что выделил детям доли в другой квартире. Будут ли проблемы с такой сделкой?

Сейчас в законе четко прописано, что доля ребенку должна быть выделена именно в той квартире, которая покупалась с помощью государства, а не в любой другой. Поэтому так делать нельзя.

Но небольшое поле для маневра все же есть: можно сначала наделить детей долями в квартире, которая покупалась за маткапитал, а затем с разрешения опеки наделить их долями в другом жилье. Главное, учесть при этом очень важный нюанс. «Гражданский Кодекс РФ запрещает возмездные сделки между несовершеннолетними и их родителями (усыновителями или опекунами) или близкими родственниками родителей. Например, запрещена продажа недвижимости, принадлежащей несовершеннолетнему, от имени которого действует его мать, ее родителям или иным близким родственникам», – уточняет Константин Барсуков.

Такие сделки также легко могут быть оспорены.

Заключение

Процесс купли-продажи квартиры, в которую вложен маткапитал, не быстрый. Будущий собственник не может самостоятельно, не привлекая продавца, проверить необходимую информацию об использовании маткапитала в сделке с жильем и однозначно оценить свои риски. Поэтому сделки с таким жильем требуют продуманного поведения как продавца, так и покупателя.

Покупка квартиры с материнским капиталом

15.06.2020

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Для большинства российских семей материнский капитал становится неплохим дополнительным финансовым подспорьем при покупке квартиры. Но, как и у любой формы государственной поддержки семей, и у материнского капитала есть свои нюансы. Ниже я расскажу вам о некоторых из них.

Покупка квартиры с материнским капиталом

- Материнский сертификат и ипотека. При ипотеке использовать материнский сертификат в качестве первоначального взноса можно. Многие банки разрешают использовать материнский капитал в качестве первоначального взноса, но как правило в дополнении к наличным денежным средствам. Одно из главных условий –– это размер первоначального взноса за квартиру, как правило он должен быть не менее 20% от стоимости квартиры. То есть, материнский капитал и наличные денежные средства должны вместе составлять 20% от стоимости квартиры, т.е в примерном соотношении 10 на 10%.

Некоторые банки (а таких мало) позволяют использовать только материнский капитал в качестве первоначального взноса, но и в этом случае размер материнского капитала должен быть не менее 20% от стоимости приобретаемой квартиры. Помимо этого, материнским капиталом можно погасить частично или полностью действующий ипотечный кредит. Для этого просто обратитесь в ваш банк и банк объяснит какие бланки и заявления и в какие сроки вам необходимо будет заполнить или написать и после этого можно отправляться писать заявление в ПФР, приложив весь необходимый список документов в копиях.

Некоторые банки (а таких мало) позволяют использовать только материнский капитал в качестве первоначального взноса, но и в этом случае размер материнского капитала должен быть не менее 20% от стоимости приобретаемой квартиры. Помимо этого, материнским капиталом можно погасить частично или полностью действующий ипотечный кредит. Для этого просто обратитесь в ваш банк и банк объяснит какие бланки и заявления и в какие сроки вам необходимо будет заполнить или написать и после этого можно отправляться писать заявление в ПФР, приложив весь необходимый список документов в копиях. - Материнский сертификат и покупка квартиры у юридического лица без ипотеки. В этом случае оформляется договор рассрочки. То есть большая часть денежных средств вносится наличными, а средства материнского капитала считаются деньгами в рассрочку, так как ПФР переведет их не сразу, а в течение 2-3 месяцев по результатам проверки документов. Практически все застройщики легко соглашаются работать по этой схеме, ведь объект до полного исполнения обязательств находится в залоге у юридического лица и только после полного погашения стоимости, переходит к покупателю. Естественно в договоре должны быть прописаны все эти и другие нюансы, и он должен быть зарегистрирован в Росреестре. После полного погашения будет снято обременение и объект полностью ваш.

- Материнский сертификат и покупка квартиры у физического лица без ипотеки. Такой вариант тоже возможен, но как правило между хорошо знакомыми друг другу людьми (друзьями, родственниками) или же это очень и очень неликвидный объект, где продавец готов будет ждать 2-3 месяца до полного расчета. Соответственно, все нюансы должны быть прописаны в договоре, который в обязательном порядке должен быть зарегистрирован в Росреестре. То есть примерно по аналогии с покупкой квартиры у юридического лица.

- Порядок оформления.

4.1. Заказ справки об остатке средств материнского капитала на дату. Справка заказывается либо через МФЦ, либо через ПФР – все через личное присутствие.

Онлайн заказать пока, к сожалению, нельзя. Срок исполнения справки – 10 рабочих дней.4.2. Если материнский капитал планируется к использованию в дополнении к средствам в качестве первоначального взноса, то просто приложите сам сертификат и справку из ПФР об остатке. И после одобрения и выдачи ипотечного кредита на квартиру, обязательно (как можно быстрее) напишите заявление в ПФР об использовании материнского капитала для получения ипотечного кредита. До тех пор, пока средства материнского капитала не поступят на счет банка, ваш ежемесячный платеж по ипотеке будет выше. После получения банком средств материнского капитала, ваш ежемесячный платеж станет меньше.

4.3. При использовании средств материнского капитала в дополнении к наличным денежным средствам при покупке квартиры у юридического или физического лица, схема выглядит так же. То есть заключается договор (в данном случае рассрочки) и пишется заявление в ПФР о перечислении средств материнского капитала в счет погашения оставшейся части стоимости квартиры.

Во всех случаях необходимо прикладывать копии договоров, расписок и прочих документов, подтверждающих факт приобретения квартиры. После проверки всех документов, ПРФ переводит денежные средства материнского капитала на счет продавца или банка. - Помните, что материнский капитал обязует вас обеспечить метражом (т.е выделить доли) в приобретаемой квартире как на детей, так и на супругу, если она по каким-то причинам не указана в договоре купли-продажи квартиры.

Естественно в договоре должны быть прописаны все эти и другие нюансы, и он должен быть зарегистрирован в Росреестре. После полного погашения будет снято обременение и объект полностью ваш.

Естественно в договоре должны быть прописаны все эти и другие нюансы, и он должен быть зарегистрирован в Росреестре. После полного погашения будет снято обременение и объект полностью ваш.

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Покупка квартиры с материнским капиталом

Онлайн заказать пока, к сожалению, нельзя. Срок исполнения справки – 10 рабочих дней.

Онлайн заказать пока, к сожалению, нельзя. Срок исполнения справки – 10 рабочих дней. Во всех случаях необходимо прикладывать копии договоров, расписок и прочих документов, подтверждающих факт приобретения квартиры. После проверки всех документов, ПРФ переводит денежные средства материнского капитала на счет продавца или банка.

Во всех случаях необходимо прикладывать копии договоров, расписок и прочих документов, подтверждающих факт приобретения квартиры. После проверки всех документов, ПРФ переводит денежные средства материнского капитала на счет продавца или банка.

Это лишь некоторые моменты при покупке квартиры с помощью средств материнского капитала. Надеюсь, что статья была полезной и поможет вам купить заветные метры при помощи этой программы.

Об авторе

Каляева Анна

Учредитель Петербургского агентства недвижимости

Жилищныйброкер.рф

Каляева Анна

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Покупка квартиры на материнский капитал: пошаговое руководство

Дина Сойфер

3 октября 2020

Государственное пособие в виде материнского капитала, кроме прочего, можно потратить на улучшение жилищных условий семьи. Ведь новому ребенку потребуется собственное пространство. Именно поэтому россиян так интересует вопрос о том, можно ли купить квартиру за материнский капитал и как это сделать.

Ведь новому ребенку потребуется собственное пространство. Именно поэтому россиян так интересует вопрос о том, можно ли купить квартиру за материнский капитал и как это сделать.

Важные условия покупки квартиры с участием маткапитала

-

Требуется официальное решение о выделении каждому родителю и ребенку доли квартиры. Иными словами, все члены семьи становятся равноправными собственниками.

-

Потратить деньги можно только после достижения ребенком 3-летнего возраста. Покупка квартиры с материнским капиталом до этого момента возможна лишь при использовании ипотечного займа. В таком случае потратить субсидию можно на первый взнос, погашение процентов или задолженности.

-

В квартире должно быть достаточное количество комнат для комфортного проживания семьи с детьми. Жилье не должно быть аварийным.

-

Вы можете купить квартиру на материнский капитал без ипотеки или с ипотекой, на вторичном или первичном рынке жилья.

Как получить сертификат

Независимо от того, планируете вы совершить покупку с использованием ипотеки или без нее, сначала необходимо оформить сам сертификат, который подтверждает право на субсидию. Для этого следует обратиться в отделение Пенсионного фонда по адресу проживания. Подготовьте следующие документы:

-

паспорт;

-

свидетельство о рождении ребенка;

-

свидетельство о браке;

-

свидетельство о смене фамилии (если она менялась).

В течение 15 дней ПФР рассмотрит заявку и выдаст сертификат, который следует предъявить при покупке квартиры в ипотеку с материнским капиталом.

Покупка жилья без использования ипотеки

-

Выбор квартиры. Приобрести жилплощадь у застройщика с использованием сертификата маткапитала достаточно легко. Государственная субсидия гарантирует выплату компенсации продавцу.

А вот заключить подобную сделку с физическим лицом-собственником может быть сложнее – не все готовы ждать, пока Пенсионный фонд переведет деньги. В любом случае, квартира должна быть комфортной для всех членов семьи. -

Заключение договора. Для составления этого документа рекомендуется обращаться к нотариусу. Интересуясь, как использовать материнский капитал при покупке квартиры, не забудьте письменно указать, что для частичного расчета будет использован сертификат (и его номер). Здесь же прописывается, какие именно доли будут отведены каждому члену семьи.

-

Регистрация сделки и права собственности. Следует заручиться поддержкой юриста. Выплате подлежит госпошлина, которую можно внести через МФЦ или Росреестр. К составленному договору потребуется приложить паспорта участников (для несовершеннолетних – свидетельства о рождении), документы на недвижимость.

-

Перечисление денег продавцу.

Решая купить квартиру с помощью материнского капитала, учитывайте, что средства не будут переведены автоматически. Для этого покупателю необходимо обратиться в ПФР с пакетом документов: заявление, паспорт, сертификат, СНИЛС, свидетельство о браке, договор покупки жилья, свидетельство о лишении родительских прав или смерти матери (если субсидией распоряжается не она). -

Составление акта приема-передачи недвижимости. Последний пункт инструкции о том, как пошагово купить квартиру на материнский капитал без привлечения ипотеки. Несмотря на это, пренебрегать подписанием этого документа не следует.

А вот заключить подобную сделку с физическим лицом-собственником может быть сложнее – не все готовы ждать, пока Пенсионный фонд переведет деньги. В любом случае, квартира должна быть комфортной для всех членов семьи.

А вот заключить подобную сделку с физическим лицом-собственником может быть сложнее – не все готовы ждать, пока Пенсионный фонд переведет деньги. В любом случае, квартира должна быть комфортной для всех членов семьи.

Решая купить квартиру с помощью материнского капитала, учитывайте, что средства не будут переведены автоматически. Для этого покупателю необходимо обратиться в ПФР с пакетом документов: заявление, паспорт, сертификат, СНИЛС, свидетельство о браке, договор покупки жилья, свидетельство о лишении родительских прав или смерти матери (если субсидией распоряжается не она).

Решая купить квартиру с помощью материнского капитала, учитывайте, что средства не будут переведены автоматически. Для этого покупателю необходимо обратиться в ПФР с пакетом документов: заявление, паспорт, сертификат, СНИЛС, свидетельство о браке, договор покупки жилья, свидетельство о лишении родительских прав или смерти матери (если субсидией распоряжается не она).

В дальнейшем родители должны выделить детям доли в квартире, если это не было сделано ранее. В противном случае можно столкнуться с претензиями со стороны прокуратуры.

Покупка жилья с использованием ипотеки

Если планируется покупка квартиры через материнский капитал с использованием ипотечного кредита, схема приобретения будет немного сложнее.

-

Подача заявки на получение ипотеки в банк – обязательно укажите, что планируете использовать государственную субсидию. Финансовая организация самостоятельно проверит все факты, в том числе наличие прав на сертификат.

-

Предварительный договор купли-продажи – покупатель и продавец подписывают документ, который временно накладывает обременение на недвижимость. Так понравившаяся вам квартира в новостройке с материнским капиталом дождется нового владельца.

-

Получение ипотеки – необходимо заключить с банком договор на предоставление кредитных средств.

-

Подписание окончательного договора – покупатель и продавец закрепляют взаимные юридические обязательства. Нюансы такие же, как и без ипотеки.

-

Регистрация права собственности – покупка квартиры средствами материнского капитала не отменяет необходимости визита в Росреестр и получения выписки ЕГРН.

-

Погашение долга – после выплаты ипотеки жилье окончательно становится вашим, а все обременения с него снимаются. После этого необходимо узаконить выделенные детям доли.

Если вы собираетесь купить новостройку с материнским капиталом, процесс оформления сделки практически не будет отличаться. Главная особенность – в ПФР придется предоставить договор с застройщиком, документы о внесенных платежах и оставшемся долге.

Как определить детскую долю при покупке квартиры на материнский капитал

Возможно, в скором времени многодетные семьи смогут погасить ипотечный кредит с помощью платежа от государства, даже если ребенок прописан в качестве совладельца жилья. Пока закон этого не позволяет, но поправки, внесенные группой сенаторов, помогут восполнить существующий правовой пробел. 18 мая комитет Госдумы по финансовому рынку рекомендовал Палате принять такой законопроект в первом чтении. «Парламентская газета» выяснила, какие еще требования следует учитывать родителям при покупке жилья за счет семейного капитала.

«Парламентская газета» выяснила, какие еще требования следует учитывать родителям при покупке жилья за счет семейного капитала.

Без ребенка в списке собственников

Согласно действующему законодательству при рождении третьего и последующих детей в период с 1 января 2019 г. по 31 декабря 2022 г. родители, ранее оформившие ипотеки имеют право на государственную поддержку в виде выплаты в размере 450 тыс. руб. Заемщики могут использовать эти деньги для погашения своей ипотеки.

Также средства можно направить на приобретение жилья, но имущество должно стать собственностью матери или отца, либо совместной собственностью супругов. В противном случае пользоваться поддержкой становится невозможно, отмечают авторы законопроекта в пояснительной записке к документу. Банки-кредиторы отказывают многодетным семьям на том основании, что собственниками приобретаемой квартиры являются не только родители, но и их дети.

Сенаторы предложили устранить правовой пробел, а комитет Госдумы по финансовому рынку счел инициативу справедливой, рекомендовав палате принять поправку в первом чтении.

Дорогой сертификат

Помимо выплаты 450 тысяч рублей материнский капитал также служит важной поддержкой для улучшения жилищных условий. Это справка, выдаваемая Пенсионным фондом после рождения ребенка.

Программа действует с 2007 г. по 31 декабря 2026 г., и каждый год сумма индексируется. В 2022 году она составляет 693 144,1 руб. В последнее время материнский капитал назначается и на первого ребенка, если он родился или усыновлен после 1 января 2020 года, однако сумма выплаты там меньше – за второго ребенка доплачивают до полной суммы. А если первый и второй ребенок родились до 2007 года, а третий после 1 января 2020 года, то ему сразу причитается вся причитающаяся сумма.

Сегодня на материнский капитал можно купить готовое или строящееся жилье, оплатить первый взнос по ипотеке, погасить жилищный кредит, построить жилье самостоятельно или доверить его подрядчику. При этом необходимо выполнить ряд условий: нельзя приобретать ветхое или ветхое жилье, а также дом за границей – недвижимость должна находиться в России. Правила разрешают покупку квартиры как на вторичном рынке, так и в новостройке.

Правила разрешают покупку квартиры как на вторичном рынке, так и в новостройке.

Читайте также:

• Предлагается изменить порядок выбора управляющей компании • Предлагается упростить использование материнского капитала для приобретения жилья

Счетчики на всех

Если недвижимость приобретена за счет материнского капитала, то родители обязаны выделить доли всем членам семьи – этого требует закон 256-ФЗ от 29.12.2006. И хотя в 2020 г. от владельцев сертификатов больше не требовалось представлять в ПФР нотариальное обязательство о регистрации жилого помещения в качестве общей собственности семьи, оно по-прежнему должно быть оформлено в соответствии с требованиями закона, сообщается на сайте Пенсионного фонда. Законность таких сделок с недвижимостью проверяет прокуратура, и при выявлении нарушения на нерасторопных родителей может быть наложен административный штраф.

Доли на детей должны быть выделены в течение 6 месяцев после погашения кредита, так как это можно сделать только при снятии банком обременения с имущества, приобретаемого на материнский капитал. Если кредит рефинансируется, то доли выделяются после того, как родители полностью погасят ипотеку по новому договору. Но если капитал передается непосредственно продавцу квартиры и в сделке нет кредитных денег, доли выделяются сразу при покупке.

Если кредит рефинансируется, то доли выделяются после того, как родители полностью погасят ипотеку по новому договору. Но если капитал передается непосредственно продавцу квартиры и в сделке нет кредитных денег, доли выделяются сразу при покупке.

Часть имущества причитается каждому, кто является членом семьи, даже если ранее ими было оформлено обязательство по выделению доли и кто-то из родственников не был учтен. Например, при покупке квартиры в семье было только двое детей, но если к моменту погашения ипотеки появится третий ребенок, долю нужно будет выделить и ему.

Кто имеет право

В законе указано, что семья распределяет размер долей самостоятельно. При их расчете следует учитывать величину затраченного капитала. Например, пара с тремя детьми купила квартиру 69 кв.квадратных метров за 6,9 млн рублей, оплатив часть квартиры материнским капиталом. Затем доли определяются следующим образом: сумму материнского капитала (693 144) нужно разделить на стоимость жилья (6,9 млн) — получится примерно 0,1. То есть 10 процентов квартиры, или 6,9 квадратных метра, было куплено на материнский капитал.

То есть 10 процентов квартиры, или 6,9 квадратных метра, было куплено на материнский капитал.

Теперь эти метры нужно разделить поровну между всеми пятью членами семьи: получится 1,38 квадратных метра – столько на каждого из троих детей.

Родители могут выделить больше, но, как правило, юристы этого делать не советуют. Ведь чем больше доля несовершеннолетнего, тем сложнее будет потом договориться о сделке с органами опеки и продать такую квартиру.

Соглашение о размещении акций может быть составлено в письменной форме, но тогда оно должно быть удостоверено нотариально. Помимо паспортных данных и адреса, в договоре должны быть указаны и другие характеристики имущества – форма собственности, размер долей и условия их распределения.

После этого документ необходимо зарегистрировать в Росреестре, подав документы через МФЦ. В этом случае потребуются паспорта супругов и свидетельства о рождении всех детей, три копии договора о разделе долей, свидетельство о браке и чеки об уплате госпошлины.

Предлагается упростить использование материнского капитала на покупку жилья

85 процентов российских семей, получивших материнский капитал, использовали его для улучшения жилищных условий. Однако ситуация выглядит хорошо только на бумаге. На практике люди сталкиваются со многими проблемами при проведении таких сделок. Что нужно изменить в действующих правилах, депутаты и сенаторы рассказали пресс-центру «Парламентской газеты».

Безвозмездная сделка

Действующее законодательство обязывает выделять долю детей в случае приобретения жилья за счет материнского капитала, сообщил пресс-центру заместитель председателя Комитета Государственной Думы по строительству и жилищно-коммунальному хозяйству Парламентская газета Светлана Разворотнева.

Это может стать серьезным препятствием для того, чтобы отказаться от такой сделки в будущем, отметил депутат. «В результате люди становятся заложниками такого рода помощи со стороны государства», — сказала она.

Светлана Разворотнева

© Юрий Инякин/PG

«Причин, по которым люди сначала берут квартиру, а потом отказываются от нее, много. Например, семья не берет ипотеку или, наоборот, расширилась и хочет взять еще больше жилплощади», — рассказала Разворотнева.

Но чтобы продать квартиру с детской долей, нужно получить разрешение органов опеки. Это занимает много времени. В результате такие сделки, как правило, терпят неудачу.

«Поэтому мы предложили передать обязанность по выделению доли детей на приобретаемое новое помещение. Ждем реакции специалистов на нашу инициативу», — сказал депутат.

К добру или к худу

Депутаты также предлагают уточнить алгоритм работы органов социальной защиты при принятии таких решений. Сейчас их основная задача – не допустить ухудшения положения ребенка при продаже или обмене жилья.

Однако непонятно, что именно считать ухудшением или улучшением положения ребенка, отметила в пресс-центре «Парламентской газеты » первый зампред комитета ГД по делам семьи, женщин и детей Татьяна Буцкая.

«Люди могут переехать из одного города в другой, например, из Калуги в Москву, или переехать из спального района в центр — из трешки в двухкомнатную квартиру. Ухудшает ли это положение ребенка и можно ли разрешать такие сделки? — спросил депутат.

Пока конкретного ответа на этот вопрос нет, органы опеки руководствуются единственным показателем – это закрепленный за ребенком метраж, что не всегда справедливо.

Татьяна Буцкая

© Юрий Инякин/PG

Отказ банка

Совет Федерации тоже задумался над детской долей. Они предложили изменить механизм поддержки многодетных семей с помощью ипотеки. Такой законопроект уже внесен в Госдуму.

Сейчас в России действует закон, согласно которому многодетные родители, если их третий или последующий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года, могут получить от государства 450 тысяч рублей на полное или частичное погашение ипотека.

Эти деньги также могут быть использованы для закрытия кредита, взятого на покупку доли в недвижимом имуществе, при условии, что в результате покупки такой доли все недвижимое имущество переходит в собственность матери или отца, либо в общую собственность из супругов.

При этом, если собственниками недвижимости являются не только родители, но и дети, банки-кредиторы отказывают в предоставлении такой меры господдержки многодетным семьям, сообщила «Парламентской газете » председатель комитета Совета Федерации по социальной политике Инна Святенко . Такие обращения постоянно поступают в Палату регионов, уточнил сенатор. При этом она отметила, что «выделение долей детям происходит в интересах семьи, в интересах самих детей».

В связи с этим сенаторы предложили дать право на помощь от государства тем, кто оформляет недвижимое имущество в собственность не только родителей, но и детей.

Инна Святенко

© Тимур Ханов/PG

Не скроешься

Также парламентарии рассказали, какие еще нововведения в использовании материнского капитала могут появиться в ближайшее время.

Например, уже подготовлена инициатива, которая обязывает делать отметку в Росреестре о том, что квартира приобретена за счет материнского капитала.

«Сложности при проведении таких сделок часто толкают граждан на махинации, — говорит Светлана Разворотнева. «В результате люди просто умалчивают эту информацию, в результате страдают те, кто покупает такие квартиры».

Также, по мнению Светланы Разворотневой, в текущей экономической ситуации альтернативой материнскому капиталу может стать предоставление социального жилья семьям с детьми.

Обналичить маткапитал

А Татьяна Буцкая сообщила, что в Правительство уже направлен законопроект, позволяющий обналичивать остаток материнского капитала, но не более пяти процентов от его размера.

«Откуда остатки? Например, человек оформлял ипотеку с использованием материнского капитала, но пока оформлялась сделка, материнский капитал был проиндексирован, скажем, на пять тысяч рублей. Именно эти деньги в итоге остаются на счету», — пояснила она.

Читайте также:

• Комиссия Кабмина поддержала законопроект об использовании материнского капитала на оплату детских садов • КПРФ предложила схему выплаты россиянам остатка материнского капитала • украинцам, которые получившие российское гражданство смогут претендовать на материнский капитал

Из отчета Счетной палаты, которая проанализировала использование материальных средств с 2007 года, выяснилось, что у 800 тысяч семей есть остатки на счетах — это может быть и 100 рублей, а может и 25 тысяч, уточнила Буцкая.

Расширение использования материнского капитала обсудят в четверг, 14 апреля, в комитете Совета Федерации по социальной политике. Аналогичное мероприятие планируется в Госдуме в ближайшее время.

пошаговая инструкция. Покупка квартиры на материнский капитал

Какая главная цель у молодой семьи сегодня? Покупка квартиры! Пошаговая инструкция в этом вопросе поможет, ведь в обороте недвижимости можно легко запутаться. Вокруг масса предложений, советов, рекомендаций, а риелторы появляются ниоткуда, как черти из табакерки. Какой самый выгодный и быстрый способ обзавестись домом? Должен ли я сосредоточиться на осмотре новостроек? Может есть смысл вложиться в долевое строительство или обратиться на вторичный рынок?

Какой самый выгодный и быстрый способ обзавестись домом? Должен ли я сосредоточиться на осмотре новостроек? Может есть смысл вложиться в долевое строительство или обратиться на вторичный рынок?

Где жить?

До бракосочетания молодой паре можно и не думать о грядущих бытовых трудностях, но первые вопросы и проблемы выявляются сразу. Где вить любовное гнездышко? Стоит ли инвестировать в собственный дом или лучше остановиться на арендованной недвижимости? Иногда руку помощи протягивают родственники. Чаще всего это родители, которые договариваются о том, чтобы молодые люди жили на их территории. Но это предложение может оказать медвежью услугу. Многие браки распались из-за того, что на территории молодоженов находились посторонние люди. Да-да, родителей в этот период лучше считать посторонними, которым не обязательно знать семейные проблемы пары. Съемное жилье — чуть лучший вариант, но далеко не идеальный, потому что это ежемесячный удар по бюджету, приостановление статуса и птичьих прав. Поэтому лучше сразу настраиваться на такой вариант, как покупка квартиры. Пошаговая инструкция поможет вам разобраться, как реализовать задуманное.

Поэтому лучше сразу настраиваться на такой вариант, как покупка квартиры. Пошаговая инструкция поможет вам разобраться, как реализовать задуманное.

Сделай это один раз!

Определитесь с необходимой площадью и другими территориальными условиями. Однокомнатной квартиры достаточно для семьи из двух человек, но где двое, там и трое, так что не исключено, что скоро появятся дети. У них одна комната? Разумно настроить себя хотя бы на «двушку». Общая площадь квартиры и полезная площадь – разные вещи; с этими понятиями лучше ознакомиться заранее. Для комфортного проживания нужна достаточно просторная кухня, где можно хотя бы позавтракать всей семьей.

При выборе потенциального объекта покупки необходимо обратить внимание на этажность и высоту всего дома, наличие лифтов, подвала и чердака, состояние инженерных коммуникаций, близость дороги и развитость инфраструктуры . Первый и последний этажи могут быть проданы с некоторой скидкой, так как они не считаются слишком комфортными. Минусом будет наличие в доме ночного клуба, хотя молодежь может думать иначе, ведь развлечения под боком. На самом деле такое соседство означает, что нормальный сон затягивается надолго. Обратите внимание на соседей. Есть ли среди них подиумники или собачницы? Пьяные алкоголики или наркоманы? Перед покупкой необходимо поговорить с местными, чтобы убедиться в относительном благополучии выбранной недвижимости.

Минусом будет наличие в доме ночного клуба, хотя молодежь может думать иначе, ведь развлечения под боком. На самом деле такое соседство означает, что нормальный сон затягивается надолго. Обратите внимание на соседей. Есть ли среди них подиумники или собачницы? Пьяные алкоголики или наркоманы? Перед покупкой необходимо поговорить с местными, чтобы убедиться в относительном благополучии выбранной недвижимости.

Сделай два!

Итак, вы решили, не за горами покупка квартиры. Пошаговая инструкция в таком случае должна предполагать несколько этапов, и теперь пора решить, какие средства будут направлены на погашение необходимой суммы. Увы, в наше время редко у кого на руках сразу вся сумма. Чаще всего происходит массовый сбор средств из всех доступных источников. У кого-то есть сбережения, родственники немного помогут, надо брать ипотеку. Это может существенно поддержать материнский капитал, который как раз можно направить на улучшение жилищных условий. В любом из этих случаев потенциальному покупателю необходимо взвесить собственные возможности и решить, по какому пути он пойдет. Иногда долгосрочная ипотека может оказаться действительно выгодным решением, а кредит на короткий срок превратится в настоящую кабалу. Это необходимо определить до того, как будет осуществлена покупка квартиры.

Иногда долгосрочная ипотека может оказаться действительно выгодным решением, а кредит на короткий срок превратится в настоящую кабалу. Это необходимо определить до того, как будет осуществлена покупка квартиры.

Пошаговая инструкция или сделать три

Начнем с самого приятного из возможных вариантов. Это покупка квартиры за материнский капитал. Пошаговая инструкция в этом вопросе начинается с толкования самого термина. Итак, материнский капитал – это государственная поддержка молодой семьи, существующая с 2007 года. Все выплаты по данной программе осуществляет Пенсионный фонд. Потратить эти деньги на собственные нужды не получится, это уголовное преступление. Но это социальное пособие можно потратить на улучшение жилищных условий, что идеально подходит для варианта приобретения жилья. Молодой семье сложно купить дом или квартиру, но желание жить отдельно от родственников или арендодателей пересиливает возможные трудности. Вот и получается, что второй и третий малыш в семье — помощник. Семьи могут получить госакты на материнский капитал и кардинально изменить ситуацию, скажем, сменить район. В таких ситуациях государство даже оказывает финансовую помощь при покупке нового жилья на новом месте.

Семьи могут получить госакты на материнский капитал и кардинально изменить ситуацию, скажем, сменить район. В таких ситуациях государство даже оказывает финансовую помощь при покупке нового жилья на новом месте.

Есть нюансы